ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH

DENGAN AUDIT INTERNAL SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PEMERINTAH

PROVINSI SUMATERA UTARA)

TESIS

Oleh

AHMAD JUFRI HARAHAP 137017051/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2015

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH

DENGAN AUDIT INTERNAL SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PEMERINTAH

PROVINSI SUMATERA UTARA)

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains Dalam Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

AHMAD JUFRI HARAHAP 137017051/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2015

Judul Tesis : Analisis Faktor-Faktor Yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Dengan Audit Internal Sebagai Variabel Moderating (Studi Empiris Pada Pemerintah Provinsi Sumatera Utara)

Nama Mahasiswa : Ahmad Jufri Harahap

NIM : 137017051

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA) (Ketua)

(Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA) (Anggota)

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA)

Dekan

(Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA)

Tanggal Lulus : 29 Agustus 2015

Telah diuji pada

Tanggal : 29 Agustus 2015

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

2. Dr. Murni Daulay, M.Si

3. Dr. Rina Bukit, SE, M.Si, Ak, CA 4. Drs. Rasdianto, M.Si, Ak, CA

PERNYATAAN

Judul Tesis

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH

DENGAN AUDIT INTERNAL SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PEMERINTAH

PROVINSI SUMATERA UTARA)

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Agustus 2015

Penulis,

Ahmad Jufri Harahap

ABSTRAK

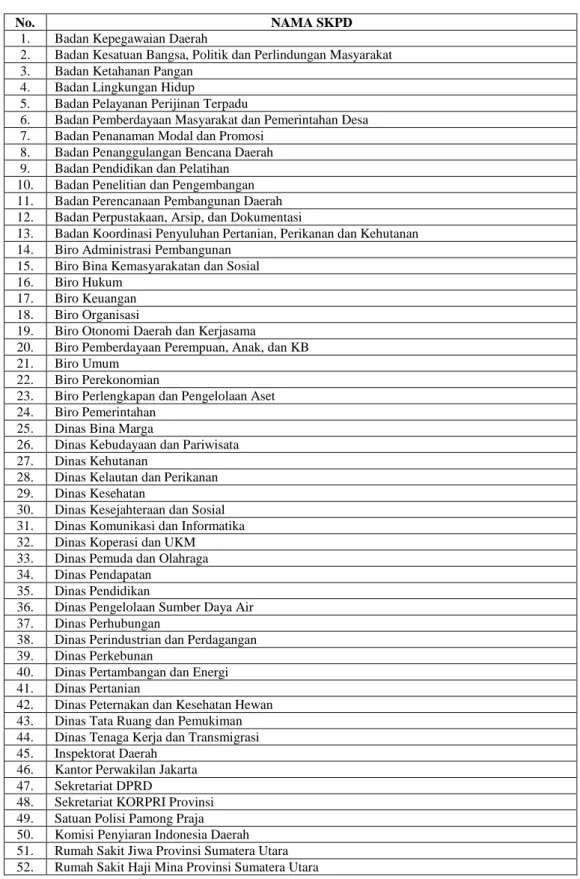

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah, dan audit internal sebagai variabel moderating terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara. Populasi dalam penelitian ini adalah seluruh SKPD di lingkungan pemerintahan Provinsi Sumatera Utara yang berjumlah 52 SKPD. Pengumpulan data dengan membagikan 104 kuesioner kepada kepala sub bagian keuangan/akuntansi dan staf pembuat laporan keuangan pada setiap SKPD. Metode penelitian menggunakan metode sensus, populasi dalam penelitian ini dijadikan sampel penelitian. Pengujian hipotesis dengan regresi linear berganda. Hasil penelitian ini menunjukkan secara simultan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah, dan audit internal sebagai variabel moderating berpengaruh secara simultan terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara.

Secara parsial bahwa kapasitas sumber daya manusia berpengaruh positif tidak signifikan, pemanfaatan teknologi informasi berpengaruh positif tidak signifikan, pengendalian intern akuntansi berpengaruh positif signifikan, penerapan standar akuntansi pemerintahan berpengaruh positif signifikan, pengelolaan aset daerah berpengaruh positif tidak signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Audit internal sebagai variabel moderating dapat memoderasi hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah dengan nilai informasi pelaporan keuangan pemerintah daerah.

Kata Kunci : Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi, Penerapan Standar Akuntansi Pemerintahan, Pengelolaan Aset Daerah, Audit Internal, Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.

ABSTRACT

The objective of research is to analyze the influence of human resources capacity, the use of information technology, internal accounting control, implementation of government accounting standard, regional assets management, and internal audit as the moderating variables on the information value of financial report of regional government of North Sumatera Province. The population was all SKPD (Government and Official Work Units) in the government environment of North Sumatera Province with the total of 52 SKPD.

The data were collected by distributing 104 questionnaires to sub-unit financial/accounting heads and financial-report making staff in each SKPD. The research method was census method. The population was determined to be the sample. The hypothesis was tested by the multiple-linear regression test. The research result showed that the human resources capacity, use of information technology, internal accounting control, implementation of government accounting standard, regional assets management, and internal audit as the moderating variables influenced simultaneously on the information value of financial report of regional government of North Sumatera Province. Partially, human resources capacity influenced positively and insignificantly, the use of information technology influences positively and insignificantly, the internal accountancy control influenced positively and significantly, the implementation of government accounting standard influences positively and significantly, the management of regional assets influenced positively and insignificantly on the information value of financial report of the regional government. The internal audit as the moderating variable could moderate the correlation between the human resources capacity, the use of information technology, internal accountancy control, implementation of government accountancy standard, regional assets management and the information value of financial report of regional government.

Keywords: Human Resources Capacity, Use of Information Technology, Internal Accounting Control, Implementation of Government Accounting Standard, Regional Assets Management, Internal Audit, Information Value of Financial Report of Regional Government

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan penulisan tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan sehingga memerlukan perbaikan berupa kritik dan saran yang membangun. Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Subhilhar, MA, PhD, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA, selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang juga selaku dosen pembimbing yang telah banyak memberikan saran dan masukan untuk perbaikan hingga selesainya penulisan tesis ini.

4. Badan Pengawasan Keuangan dan Pembangunan (BPKP) selaku pengelola program beasiswa STAR-BPKP, yang telah memberikan bantuan dana pendidikan kepada penulis selama mengikuti pendidikan S2.

5. Bapak Dr. Binsar H. Simanjuntak, Ak., MBA, CPMA, CA, CFrA, Kepala Deputi BPKP Bidang Politik Sosial Budaya Pertahanan dan Keamanan selaku

ketua proyek program beasiswa STAR-BPKP yang telah memberikan bimbingan dan arahan kepada mahasiswa dalam mengikuti perkuliahan.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA, selaku Sekretaris Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis dalam proses penelitian dan penulisan tesis ini.

7. Ibu Dr. Murni Daulay, M.Si, selaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini.

8. Ibu Dr. Rina Bukit, SE, M.Si, Ak, CA, selaku Dosen Penguji yang telah memberikan saran dan masukan untuk perbaikan tesis ini

9. Bapak Drs. Rasdianto, M.Si, Ak, CA, selaku Dosen Penguji yang telah memberikan saran dan kritik untuk perbaikan tesis ini.

10. Seluruh staf pengajar Program Magister Akuntansi Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu dan pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister Akuntansi Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

11. Ibunda tercinta dan mertua penulis, istri tercinta Ramadani Pohan, SE dan kepada putriku tersayang Mahira Hasna Kamila Harahap, yang telah memberikan dorongan semangat serta doa kepada penulis.

12. Teman-teman kuliah pada Program Beasiswa STAR-BPKP Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang

penuh dengan rasa kekeluargaan dan persahabatan dalam berbagi ilmu dan pengalaman selama menjalani perkuliahan.

Akhir kata, semoga Allah SWT selalu melimpahkan berkat dan karunia-Nya, dan apa yang penulis lakukan ini mendapatkan restu-Nya serta berguna bagi penulis khususnya dan pembaca umumnya.

Medan, Agustus 2015 Penulis,

Ahmad Jufri Harahap

RIWAYAT HIDUP

1. Nama : Ahmad Jufri Harahap

2. Tempat/Tgl Lahir : Medan / 19 Mei 1983

3. Agama : Islam

4. Orang Tua

a. Ayah : Alm. Darwis Ramlan Harahap

b. Ibu : Hj. Raudah Rambe

5. Alamat : Jl. Garu 2A Gg. Kantil No. 53B, Medan Amplas 6. Pendidikan

a. SD : SDN 060870 Centre Medan tahun 1990-1996 b. SMP : SMPN 11 Medan tahun 1996-1999

c. SMA : SMAN 16 Medan tahun 1999-2000 SMAN 7 Medan tahun 2000-2002

d. Diploma III : D3 Administrasi Perpajakan FISIP USU Medan tahun 2003-2006

e. Sarjana (S1) : S1 Akuntansi FE USU Medan tahun 2006-2009 7. Pekerjaan : Pegawai Negeri Sipil Penata Laporan Keuangan

(Akuntansi) Sub Bagian Keuangan Dinas Kesejahteraan dan Sosial Pemerintah Provinsi Sumatera Utara

DAFTAR ISI

Halaman

ABSTRAK………... i

ABSTRACT………... ii

KATA PENGANTAR………... iii

RIWAYAT HIDUP………... vi

DAFTAR ISI………... vii

DAFTAR TABEL………... x

DAFTAR GAMBAR………... xi

DAFTAR LAMPIRAN………... xii

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang ...…...……… 1

1.2. Rumusan Masalah ...…...……….. 7

1.3. Tujuan Penelitian ...……….. 7

1.4. Manfaat Penelitian ...…..……….………. 8

1.5. Originalitas Penelitian ……… 8

BAB II TINJAUAN PUSTAKA….………... 10

2.1. Landasan Teori………... 10

2.1.1. Nilai Informasi Pelaporan Keuangan Pemerintah Daerah ……….. 10

2.1.2. Kapasitas Sumber Daya Manusia ……… 14

2.1.3. Pemanfaatan Teknologi Informasi ……….. 15

2.1.4. Pengendalian Intern Akuntansi………. 15

2.1.5. Penerapan Standar Akuntansi Pemerintahan………… 17

2.1.6. Pengelolaan Aset Daerah ………. 18

2.1.7. Audit Internal ...……… 18

2.2. Review Penelitian Terdahulu..……… 19

BAB III KERANGKA KONSEP DAN HIPOTESIS ………... 27

3.1. Kerangka Konsep……… 27

3.2. Hipotesis Penelitian………. 30

BAB IV METODE PENELITIAN…..………... 32

4.1. Jenis Penelitian….……… 32

4.2. Lokasi dan Waktu Penelitian….……….. 32

4.3. Populasi dan Sampel Penelitian ………. 33

4.4. Metode Pengumpulan Data………... 35

4.5. Definisi Operasional dan Metode Pengukuran Variabel….. 35

4.6. Metode Analisis Data……….. 42

4.6.1. Uji Validitas dan Reliabilitas …………..………….. 43

4.6.1. 1. Uji Validitas ………... 43

4.6.1. 2. Uji Reliabilitas……… 44

4.6.2. Uji Asumsi Klasik….……….. 44

4.6.2.1. Uji Normalitas………... 44

4.6.2.2. Uji Multikolinieritas……… 46

4.6.2.3. Uji Heteroskedastisitas…...………. 47

4.6.3. Pengujian Hipotesis ... 48

4.6.3.1. Uji Simultan ( Uji F) …...……… 49

4.6.3.2. Uji Parsial (Uji t) …...………... 49

4.6.4. Koefisien Determinasi (R2) ... 50

BAB V HASIL PENELITIAN DAN PEMBAHASAN…..……….. 51

5.1. Statistik Deskriptif….………. 51

5.2. Deskripsi Data Penelitian….……… 53

5.2.1. Karakteristik Responden ………. 54

5.3. Uji Kualitas Data ………... 57

5.3.1. Uji Validitas ……….... 57

5.3.2. Uji Reliabilitas……….. 61

5.4. Pengujian Asumsi Klasik………. 61

5.4.1. Uji Normalitas……….………... 62

5.4.2. Uji Multikolinearitas ……….……….. 64

5.4.3. Uji Heteroskedastisitas ……….……….. 64

5.5. Pengujian Hipotesis Pertama ……….. 65

5.5.1. Koefisien Determinasi (R2)…….……… 66

5.5.2. Uji Statistik F……….……. 66

5.5.3. Uji Statistik t ……….……….…… 67

5.5.4. Persamaan Regresi Hipotesis Pertama….…... 68

5.6. Pengujian Hipotesis Kedua ………. 71

5.7. Pembahasan Hasil Penelitian……….. 73

5.7.1. Pengaruh Kapasitas Sumber Daya Manusia Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah……… 73

5.7.2. Pengaruh Pemanfaatan Teknologi Informasi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah……… 74

5.7.3. Pengaruh Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah……… 75

5.7.4. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah……….. 76

5.7.5. Pengaruh Pengelolaan Aset Daerah Terhadap Pemerintahan Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah………. 77

5.7.6. Pengaruh Audit Internal Sebagai Variabel Moderasi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah………. 78

BAB VI KESIMPULAN DAN SARAN…..……… 79

6.1. Kesimpulan….……… 79

6.2. Keterbatasan Penelitian ….………. 80

6.3. Saran……….……….. 80

DAFTAR PUSTAKA ……….. 82

LAMPIRAN ………. 87

DAFTAR TABEL

Tabel Judul Halaman

1.1. Originalitas Penelitian …………... 9

2.1. Reiew Penelitian Terdahulu ... 25

4.1. Populasi Penelitian…………... 35

4.2. Definisi Operasional Variabel……... 40

5.1. Statistik Deskriptif…….……... 51

5.2. Tingkat Pengembalian Kuesioner …….……... 54

5.3. Tingkat Pendidikan Responden …….……... 54

5.4. Pangkat/Golongan Responden …….……... 55

5.5. Masa Kerja Responden …….……... 55

5.6. Kursus/Diklat/Bimtek Bidang Pengelolaan Keuangan dan Akuntansi …….……... 55

5.7. Jurusan Pendidikan Responden …….……... 56

5.8. Jabatan Responden …….……... 57

5.9. Uji Validitas Nilai Informasi Pelaporan Keuangan Pemerintah Daerah …….……… 58

5.10. Uji Validitas Kapasitas Sumber Daya Manusia ………. 58

5.11. Uji Validitas Pemanfaatan Teknologi Informasi…….…... 59

5.12. Uji Validitas Pengendalian Intern Akuntansi .…….……... 59

5.13. Uji Validitas Penerapan Standar Akuntansi Pemeritahan…….. 60

5.14. Uji Validitas Pengelolaan Aset Daerah …….……... 60

5.15. Uji Validitas Audit Internal ……….……... 60

5.16. Reliability Statistic…….……... 61

5.17. Pengujian Kolmogorov-Smirnov Hipotesis Pertama …………. 63

5.18. Uji Multikolonieritas………. ……….……... 64

5.19. Uji Heterokedastisitas………. ……….……... 65

5.20. Uji Koefisien Determinasi (R2)………. ………. 66

5.21. Uji Statistik F……..………. ……….……... 66

5.22. Uji Statistik t……..………. ……….……... 67

5.23. Hasil Pengujian Regresi Hipotesis Kedua………..….………… 71

5.24. Hasil Uji Residual ……….……… 72

DAFTAR GAMBAR

Gambar Judul Halaman 3.1. Kerangka Konseptual………. 28 5.1. Grafik Histogram………. …………... 62 5.2. Grafik Normal P-Plot………. 62

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1. Rencana Waktu Penelitian ………... 87

2. Kuesioner Penelitian ……….. 88

3. Tabulasi Data Kuesioner ……… 97

4. Statistik Deskriptif ……… 99

5. Karakteristik Responden ……….. 100

6. Uji Kualitas Data ………... 102

7. Uji Asumsi Klasik ………. 105

8. Pengujian Hipotesis Pertama ……… 109

9. Pengujian Hipotesis Kedua ……… 110

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah, dan audit internal sebagai variabel moderating terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara. Populasi dalam penelitian ini adalah seluruh SKPD di lingkungan pemerintahan Provinsi Sumatera Utara yang berjumlah 52 SKPD. Pengumpulan data dengan membagikan 104 kuesioner kepada kepala sub bagian keuangan/akuntansi dan staf pembuat laporan keuangan pada setiap SKPD. Metode penelitian menggunakan metode sensus, populasi dalam penelitian ini dijadikan sampel penelitian. Pengujian hipotesis dengan regresi linear berganda. Hasil penelitian ini menunjukkan secara simultan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah, dan audit internal sebagai variabel moderating berpengaruh secara simultan terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara.

Secara parsial bahwa kapasitas sumber daya manusia berpengaruh positif tidak signifikan, pemanfaatan teknologi informasi berpengaruh positif tidak signifikan, pengendalian intern akuntansi berpengaruh positif signifikan, penerapan standar akuntansi pemerintahan berpengaruh positif signifikan, pengelolaan aset daerah berpengaruh positif tidak signifikan terhadap nilai informasi pelaporan keuangan pemerintah daerah. Audit internal sebagai variabel moderating dapat memoderasi hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah dengan nilai informasi pelaporan keuangan pemerintah daerah.

Kata Kunci : Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi, Penerapan Standar Akuntansi Pemerintahan, Pengelolaan Aset Daerah, Audit Internal, Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.

ABSTRACT

The objective of research is to analyze the influence of human resources capacity, the use of information technology, internal accounting control, implementation of government accounting standard, regional assets management, and internal audit as the moderating variables on the information value of financial report of regional government of North Sumatera Province. The population was all SKPD (Government and Official Work Units) in the government environment of North Sumatera Province with the total of 52 SKPD.

The data were collected by distributing 104 questionnaires to sub-unit financial/accounting heads and financial-report making staff in each SKPD. The research method was census method. The population was determined to be the sample. The hypothesis was tested by the multiple-linear regression test. The research result showed that the human resources capacity, use of information technology, internal accounting control, implementation of government accounting standard, regional assets management, and internal audit as the moderating variables influenced simultaneously on the information value of financial report of regional government of North Sumatera Province. Partially, human resources capacity influenced positively and insignificantly, the use of information technology influences positively and insignificantly, the internal accountancy control influenced positively and significantly, the implementation of government accounting standard influences positively and significantly, the management of regional assets influenced positively and insignificantly on the information value of financial report of the regional government. The internal audit as the moderating variable could moderate the correlation between the human resources capacity, the use of information technology, internal accountancy control, implementation of government accountancy standard, regional assets management and the information value of financial report of regional government.

Keywords: Human Resources Capacity, Use of Information Technology, Internal Accounting Control, Implementation of Government Accounting Standard, Regional Assets Management, Internal Audit, Information Value of Financial Report of Regional Government

BAB I PENDAHULUAN

1.1. Latar Belakang

Pengelolaan keuangan daerah yang baik untuk mewujudkan transparansi dan akuntabilitas kinerja keuangan pemerintah daerah yang baik saat ini sangat diharapkan oleh semua pihak. Kinerja keuangan pemerintah daerah yang baik mencerminkan kesungguhan bekerja dan keberhasilan pemerintah daerah dalam pengelolaan anggaran serta akuntabilitas keuangan daerah.

Perkembangan pengetahuan masyarakat atas pentingnya informasi, transparansi dan akuntabilitas kinerja keuangan saat ini yang diungkapkan dalam pelaporan keuangan pemerintah daerah merupakan suatu harapan besar dari rakyat kepada pemerintah daerah sebagai pengelola keuangan daerah agar menggunakan Anggaran Pendapatan Belanja Daerah (APBD) dengan sebaiknya untuk kesejahteraan dan kemakmuran rakyat, dapat direalisasikan dengan baik, tepat sasaran, dan menurunnya tingkat kebocoran anggaran. Sehingga dapat meningkatkan pembangunan dalam segala bidang di daerah Sumatera Utara.

Pentingnya informasi pelaporan keuangan pemerintah daerah harus disadari bahwa banyak pihak yang mengandalkan informasi dalam laporan keuangan yang dipublikasikan oleh pemerintah daerah sebagai dasar untuk pengambilan keputusan. Oleh karena itu informasi tersebut harus bermanfaat bagi para pemakai dan harus mempunyai nilai. Informasi akan bermanfaat kalau informasi tersebut berpaut dengan keputusan yang menjadi sasaran informasi.

Informasi akan bermanfaat kalau informasi tersebut dipahami dan digunakan oleh

pemakai. Informasi juga akan bermanfaat kalau pemakai mempercayai informasi tersebut. Kebermanfaatan (usefulness) merupakan suatu karakteristik yang hanya dapat ditentukan secara kualitatif dalam hubungannya dengan keputusan, pemakai, dan keyakinan pemakai terhadap informasi. Oleh karena itu, kriteria ini secara umum disebut karakteristik kualitatif (qualitative characteristics) atau kualitas (qualities) informasi. Adapun kriteria dan unsur-unsur pembentuk kualitas informasi yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat sebagaimana disebutkan dalam Kerangka Konseptual Akuntansi Pemerintahan terdiri dari (PP No. 24 Tahun 2005) yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

Dalam hal pengelolaan keuangan daerah yang bersumber dari Anggaran Pendapatan Belanja Daerah (APBD), pemerintah daerah masih memiliki kelemahan dan kekurangan dalam hal nilai informasi pelaporan keuangan pemerintah daerah. Dalam laporan keuangan pemerintah daerah masih banyak disajikan data-data yang tidak sesuai dengan keadaan sebenarnya dan masih banyak penyimpangan-penyimpangan yang berhasil ditemukan oleh Badan Pemeriksa Keuangan. Hal ini disebabkan oleh beberapa faktor yaitu faktor pertama berupa kapasitas sumber daya manusia dalam bidang akuntansi masih kurang karena dalam penyusunan laporan keuangan diperlukan keahlian dan pengetahuan bidang akuntansi.

Penelitian Alimbudiono dan Fidelis (2004) memberikan temuan empiris bahwa pegawai berlatar pendidikan akuntansi di subbagian akuntansi Pemerintah XYZ masih minim, job description-nya belum jelas, dan pelatihan- pelatihan untuk menjamin fungsi akuntansi berjalan dengan baik belum

dilaksanakan. Keadaan ini diperparah lagi dengan penempatan pegawai yang tidak tepat pada latar belakang pendidikan yang dimiliki oleh pegawai. Misalnya pekerjaan penyusunan laporan keuangan pada SKPD dikerjakan oleh pegawai yang tidak memiliki pendidikan dan latar belakang akuntansi atau biasa disebut dengan orang yang benar ditempatkan di tempat yang salah (the right man in wrong place) bertentangan dengan prinsip manajemen yang baik dengan prinsip orang yang benar ditempatkan pada tempat yang benar (the right man in the right place). Faktor kedua adalah pemanfaatan teknologi informasi yang belum maksimal dalam penyusunan laporan keuangan ditandai dengan masih adanya SKPD yang melakukan pencatatan secara manual transaksi ke dalam buku kas umum (BKU) bendahara pengeluaran sehingga memperlama waktu dalam penyusunan laporan keuangan.

Faktor ketiga adalah belum maksimalnya penerapan standar akuntansi pemerintahan sebagai pedoman dalam penyusunan laporan keuangan pemerintah daerah. Misalnya masih ada pemerintah daerah yang belum memiliki kebijakan akuntansi. Faktor keempat adalah audit internal yang dilaksanakan oleh inspektorat daerah tidak memberikan perubahan ke arah yang lebih baik dan signifikan atas pelaporan keungan SKPD yang diperiksanya. Hal ini terbukti masih banyaknya kesalahan berulang dalam pembuatan laporan keuangan pemerintah daerah seperti pembuatan surat pertanggungjawaban belanja (SPJ) bendahara pengeluaran yang nilainya tidak sesuai dengan bukti transaksi. Faktor kelima adalah belum maksimalnya pengelolaan aset daerah. Aset daerah merupakan komponen yang penting dalam pengelolaan keuangan daerah.

Pengelolaan aset daerah memerlukan perhatian tersendiri karena terjadi peningkatan nilai aset/barang milik daerah dari tahun ke tahun yang cukup signifikan. Suwanda (2013) mengatakan sejak ditetapkannya kewajiban penyusunan neraca sebagai bagian dari laporan keuangan pemerintah, pengakuan/penilaian dan penyajian serta pengungkapan aset/barang milik daerah menjadi fokus utama. Hal ini karena aset memiliki nilai yang sangat signifikan dan sangat kompleks. Faktor utama penyebab lemahnya pengamanan aset adalah masih lemahnya sistem pengendalian aset. Hal ini tidak lepas dari belum adanya sistem database aset yang terintegrasi antara data akuntansi yang dikelola oleh biro keuangan dengan data aset yang biasa dikelola oleh biro perlengkapan/umum.

Dari segi administrasi, banyak ditemukan aset yang dicatat oleh pemerintah daerah tidak didukung dokumen legal yang memadai. Penatausahaan dan pelaporan aset tetap sangat berarti bagi kewajaran laporan keuangan. Kesalahan dalam melakukan penilaian aset dapat mengakibatkan kesalahan material karena nilai yang diinvestasikan relatif signifikan.

Berdasarkan Ikhtisar Hasil Pemeriksaan Semester II Tahun 2014 Badan Pemeriksa Keuangan RI menyatakan bahwa opini audit yang diberikan atas suatu Laporan Keuangan Pemerintah Daerah (LKPD) merupakan cermin bagi kualitas akuntabilitas keuangan atas pelaksanaan APBD. Adanya kenaikan persentase opini wajar tanpa pengecualian (WTP) secara umum menggambarkan adanya perbaikan akuntabilitas keuangan oleh pemerintahan daerah dalam menyajikan laporan keuangan sesuai dengan prinsip yang berlaku. Terhadap 68 LKPD Tahun 2013, BPK memberikan opini WTP atas 5 LKPD, opini WDP atas 34 LKPD, opini TW atas 2 LKPD, dan opini TMP atas 27 LKPD. Dilihat dari

tingkat pemerintahan, LKPD yang diperiksa pada Semester II Tahun 2014 terdiri atas 4 LK Pemerintah Provinsi, 59 LK Pemerintah Kabupaten, dan 5 LK Pemerintah Kota. Pada tingkat kabupaten, opini LKPD yang paling banyak adalah TMP yaitu sebanyak 27 LKPD atau sebesar 46% diikuti dengan opini WDP sebanyak 26 LKPD atau sebesar 44%. Perkembangan opini atas 524 LKPD Tahun 2013 dibandingkan tahun sebelumnya (2012) mengalami peningkatan yang cukup signifikan. Hal tersebut ditunjukkan kenaikan opini atas 88 LKPD. Kenaikan opini tersebut meliputi dari TW atau TMP menjadi WDP sebanyak 23 LKPD, dari WDP menjadi WTP sebanyak 55 LKPD, dan dari TMP menjadi WDP sebanyak 10 LKPD. Secara keseluruhan, jumlah LKPD yang memperoleh opini WTP mengalami kenaikan dari 120 LKPD menjadi 156 LKPD atau naik sebesar 6,87%.

Namun, terdapat juga peningkatan jumlah LKPD yang memperoleh opini TW dari 6 LKPD menjadi 11 LKPD atau sebesar 0,95%.

Keadaan ini memberikan fakta bahwa laporan keuangan pemerintah daerah masih belum seluruhnya memenuhi kriteria dalam nilai informasi pelaporan keuangan pemerintah daerah berupa laporan keuangan yang andal, relevan, dapat dibandingkan dan dapat dipahami. Pemerintah Provinsi Sumatera Utara memberikan pendelegasian tugas dan fungsi kepada Satuan Kerja Perangkat Daerah (SKPD) dalam hal pembangunan daerah Sumatera Utara. Setiap Satuan Kerja Perangkat Daerah mengelola Anggaran Pendapatan Belanja Daerah (APBD) dan dipertanggungjawabkan melalui penyusunan Laporan Keuangan yang disusun berdasarkan Standar Akuntansi Pemerintahan (SAP) setiap semesteran dan tahunan.

Dalam pelaksanaan tugas dan fungsinya Satuan Kerja Perangkat Daerah harus memiliki kapasitas sumber daya manusia bagian keuangan yang berkualitas, pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan, pengendalian internal yang baik pada setiap Satuan Kerja Perangkat Daerah, audit internal secara rutin dari inspektorat daerah, pengelolaan aset daerah dan didukung dengan pengendalian intern akuntansi sehingga dapat mempengaruhi nilai informasi pelaporan keuangan yang baik sesuai dengan standar akuntansi pemerintahan berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005.

Tercapainya nilai informasi pelaporan keuangan pemerintah daerah yang baik sesuai dengan standar akuntansi pemerintahan sejalan dengan peningkatan kualitas laporan keuangan. Laporan keuangan Pemerintah Provinsi Sumatera Utara yang dinilai dengan hasil audit oleh Badan Pemeriksa Keuangan RI Perwakilan Provinsi Sumatera Utara dengan pendapat wajar dengan pengecualian (WDP) selama tahun 2011 sampai dengan tahun 2013. Sehingga diharapkan pada tahun 2015 terjadi peningkatan kualitas laporan keuangan dengan mendapat penilaian hasil audit pendapat wajar tanpa pengecualian (WTP). Suwanda (2013) menyatakan bahwa memperoleh opini WTP atas laporan keuangan pemerintah daerah merupakan tuntutan dari pemerintah pusat. Dalam rencana strategis nasional pemerintah telah menargetkan bahwa pemerintah propinsi, kabupaten dan kota yang harus memperoleh WTP adalah 60% dari total pemerintah daerah untuk tahun buku 2014. Dengan keberhasilan memperoleh opini WTP tersebut juga akan mempengaruhi keberhasilan penyelenggaraan pemerintah daerah terutama pada bidang tata kelola keuangan daerah. Keberhasilan melaksanakan

penyelenggaraan pemerintah daerah merupakan tuntutan dan harapan masyarakat agar dilakukan secara transparan dan akuntabel.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka masalah penelitian (research questions) dapat dirumuskan sebagai berikut :

1. Apakah terdapat pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah secara simultan dan parsial terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara?

2. Apakah audit internal sebagai variabel moderating dapat memoderasi hubungan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan diatas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah berpengaruh secara simultan dan parsial terhadap nilai informasi pelaporan keuangan pemerintah daerah Provinsi Sumatera Utara.

2. Untuk mengetahui dan menganalisis pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi, penerapan standar akuntansi pemerintahan, pengelolaan aset daerah terhadap nilai informasi pelaporan keuangan pemerintah daerah dengan audit internal sebagai variabel moderating.

1.4. Manfaat Penelitian

Adapun manfaat hasil penelitian ini diharapkan dapat memberi kontribusi yang berarti kepada :

1. Peneliti, merupakan sarana untuk menambah wawasan dan pengetahuan tentang nilai informasi pelaporan keuangan pemerintah daerah Pemerintah Provinsi Sumatera Utara.

2. Pemerintah Provinsi Sumatera Utara, hasil penelitian ini dapat memberikan masukan dalam mengevaluasi nilai informasi pelaporan keuangan pemerintah daerah untuk peningkatan kinerja Pemerintah Provinsi Sumatera Utara.

3. Akademisi, diharapkan dapat menambah atau memperkaya hasil penelitian dan sebagai referensi bagi peneliti selanjutnya.

1.5. Originalitas Penelitian

Merupakan pengembangan penelitian yang dilakukan oleh Indriasari (2008) dengan judul Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota

Palembang dan Kabupaten Ogan Ilir). Perbedaan penelitian ini dengan penelitian terdahulu yaitu :

Tabel 1.1. Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang Judul Penelitian Pengaruh Kapasitas Sumberdaya

Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir)

Analisis Faktor-Faktor Yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Dengan Audit Internal Sebagai Variabel Moderating (Studi Empiris Pada Pemerintah Provinsi Sumatera Utara)

Objek Penelitian Pemerintah Kota Palembang dan Pemerintah Kabupaten Ogan Ilir

Pemerintah Provinsi Sumatera Utara

Tahun Penelitian 2008 2015

Variabel Independen

Kapasitas Sumberdaya Manusia Pemanfaatan Teknologi Informasi Pengendalian Intern Akuntansi

Kapasitas Sumberdaya Manusia Pemanfaatan Teknologi Informasi

Pengendalian Intern Akuntansi Penerapan Standar Akuntansi Pemerintahan

Pengelolaan Aset Daerah Variabel Dependen Nilai Informasi Pelaporan Keuangan

Pemerintah Daerah

Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Variabel

Moderating

- Audit Internal

Hasil Penelitian Keterandalan pelaporan keuangan pemerintah daerah dipengaruhi oleh pemanfaatan teknologi informasi dan pengendalian intern akuntansi.

Sedangkan ketepatwaktuan pelaporan keuangan pemerintah daerah dipengaruhi oleh kapasitas sumber daya manusia dan pemanfaatan teknologi informasi.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Nilai Informasi Pelaporan Keuangan Pemerintah Daerah

Nilai informasi pelaporan keuangan pemerintah daerah yang baik sangat diperlukan oleh pemerintah daerah sebagai media untuk pertanggungjawaban pengelolaan keuangan daerah. Nilai informasi adalah kemampuan informasi untuk meningkatkan pengetahuan dan keyakinan pemakai dalam pengambilan keputusan. Suwardjono (2005) menyatakan bahwa informasi harus bermanfaat bagi para pemakai dan informasi harus mempunyai nilai. Informasi dikatakan mempunyai nilai (kebermanfaatan keputusan) apabila informasi tersebut dapat menambah pengetahuan pembuat keputusan tentang keputusannya di masa lalu, sekarang, atau masa datang. Dapat menambah keyakinan para pemakai mengenai probabilitas terealisasinya suatu harapan dalam kondisi ketidakpastian. Dapat mengubah keputusan atau perilaku para pemakai laporan keuangan.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang SAP informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Nilai informasi didasarkan kepada keterandalan dan ketepatwaktuan sehingga informasi dari laporan keuangan berguna dan tidak menyesatkan bagi stakeholder.

Keterandalan adalah kemampuan informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Ketepatwaktuan adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut

kehilangan kekuatan untuk mempengaruhi keputusan. Laporan keuangan pada dasarnya merupakan asersi dari pihak manajemen pemerintah yang menginformasikan kepada pihak lain, yaitu para pemangku kepentingan (stakeholder), tentang kondisi keuangan pemerintah. Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang SAP laporan keuangan pokok yang harus disusun oleh pemerintah pusat dan daerah yaitu : Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Nilai informasi pelaporan keuangan mempunyai arti yang sama dengan kualitas laporan keuangan. Laporan keuangan pemerintah daerah yang berkualitas baik memiliki ukuran kualitatif yang dapat menjadi prasyarat normatif sehingga dapat mencapai tujuan yang dikehendaki oleh pemerintah daerah. Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dalam bagian kerangka konseptual, karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan

demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan harus memiliki manfaat umpan balik (feedback value) berarti informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu. Memiliki manfaat prediktif (predictive value) yaitu informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

a) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

b) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik :

a) Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b) Dapat Diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

c. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

d. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas

pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.1.2. Kapasitas Sumber Daya Manusia

Pengelolaan dan penatausahaan keuangan daerah tidak terlepas dari peran penting dari kapasitas sumber daya manusia dalam bidang pengelolaan keuangan.

Berdasarkan laporan akhir studi GTZ & USAID/CLEAN Urban (2001), menyatakan kapasitas sumber daya manusia adalah kemampuan seseorang atau individu, suatu organisasi/kelembagaan, maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kapasitas harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (outputs) dan hasil-hasil (outcomes).

Dalam melaksanakan tugas dan fungsi dalam menyusun laporan keuangan diperlukan juga kapasitas sumber daya manusia berupa kompetensi di bidang akuntansi. Menurut Keputusan Kepala Badan Kepegawaian Negara Nomor 46A Tahun 2003 tentang Pedoman Penyusunan Standar Kompetensi Jabatan Struktural Pegawai Negeri Sipil pengertian kompetensi adalah kemampuan dan karakteristik yang dimiliki oleh seorang Pegawai Negeri Sipil berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga Pegawai Negeri Sipil tersebut dapat melaksanakan tugasnya secara profesional, efektif dan efisien. Kompetensi pegawai dalam bidang akuntansi yang dimiliki oleh bendahara maupun staf keuangan pada Satuan Kerja Perangkat Daerah (SKPD) dapat mempermudah pekerjaan, mahir, dan memahami

sistem pengelolaan keuangan dan pertanggungjawaban anggaran yang dikelolanya. Sumber daya manusia yang berkompeten dalam bidang akuntansi dan keuangan dapat meningkatkan kemampuan dalam menyelesaikan pekerjaan yang berkualitas dalam hal pengelolaan keuangan daerah.

2.1.3. Pemanfaatan Teknologi Informasi

Teknologi informasi meliputi komputer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000). Teknologi informasi selain sebagai teknologi komputer (hardware dan software) untuk pemrosesan dan penyimpanan informasi, juga berfungsi sebagai teknologi komunikasi untuk penyebaran informasi.

2.1.4. Pengendalian Intern Akuntansi

Pengendalian intern meliputi struktur organisasi, metoda, dan ukuran- ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keterandalan data akuntansi, mendorong efisiensi, dan dipatuhinya kebijakan pimpinan. Menurut tujuannya pengendalian intern dapat dibagi menjadi dua yaitu pengendalian intern akuntansi (internal accounting control) dan pengendalian internal administratif (internal control administrative).

Pengendalian intern akuntansi yang merupakan bagian dari pengendalian intern yang berkaitan dengan tujuan pertama dan kedua sedangkan pengendalian administratif berkaitan dengan tujuan ketiga dan keempat. Dalam pemerintahan baik pada pemerintahan pusat dan pemerintahan daerah dikenal suatu sistem pengendalian yang disebut dengan SPIP. Berdasarkan Peraturan Pemerintah

Nomor 60 Tahun 2008 Sistem Pengendalian Intern Pemerintah adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Mahmudi (2007) menyebutkan komponen penting yang terkait dengan pengendalian intern akuntansi antara lain sebagai berikut.

a. Sistem dan prosedur akuntansi.

Sistem dan prosedur akuntansi keuangan daerah merupakan serangkaian tahap dan langkah yang harus dilalui dalam melakukan fungsi akuntansi tertentu. Sistem dan prosedur akuntansi pemerintah daerah paling sedikit meliputi (pasal 98 PP Nomor 58 Tahun 2005) yaitu sistem dan prosedur akuntansi penerimaan kas, sistem dan prosedur akuntansi pengeluaran kas, sistem dan prosedur akuntansi aset, serta prosedur dan akuntansi selain kas.

b. Otorisasi

Otorisasi dalam sistem akuntansi keuangan pemerintah daerah sangat penting karena tanpa sistem otorisasi yang baik, maka keuangan daerah sangat berisiko untuk terjadi kebocoran. Sistem otorisasi menunjukkan ketentuan tentang orang atau pejabat yang bertanggung jawab mengotorisasi suatu transaksi yang terjadi di pemerintah daerah. Otorisasi tersebut bisa berbentuk kewenangan dalam memberikan tanda tangan pada formulir dan dokumen tertentu. Tanpa otorisasi dari pihak yang berwenang maka transaksi tidak dapat dilakukan atau kalaupun

ada transaksi tanpa otorisasi maka transaksi tersebut dikategorikan tidak sah atau ilegal.

c. Formulir, dokumen, dan catatan.

Setiap transaksi yang terjadi di pemerintah daerah harus didukung dengan bukti transaksi yang valid dan sah. Selain terdapat bukti yang valid dan sah, transaksi tersebut harus dicatat dalam buku catatan akuntansi. Kelengkapan formulir dan dokumen transaksi serta catatan akuntansi sangat penting dalam proses audit keuangan.

d. Pemisahan tugas.

Fungsi-fungsi atau pihak-pihak yang terkait dalam suatu transaksi harus dipisahkan. Suatu transaksi dari awal hingga akhir tidak boleh ditangani oleh satu fungsi atau satu orang saja. Harus dipisahkan antara fungsi pencatat uang serta pengotorisasi. Harus dilakukan pemisahan tugas secara tegas dengan deskripsi tugas pokok dan fungsi (tupoksi) yang jelas dalam rangka menghindari terjadinya kolusi, kecurangan, dan korupsi.

2.1.5. Penerapan Standar Akuntansi Pemerintahan

Standar Akuntasi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keungan pemerintah.

Penerapan Standar Akuntansi Pemerintahan secara konsisten dalam penyusunan laporan keuangan sehingga dapat meningkatkan nilai informasi pelaporan keuangan daerah. Kesalahan dalam penyajian laporan keuangan dapat dihindari dengan menerapkan Standar Akuntansi Pemerintahan. Keseragaman dari bentuk

dan format laporan keuangan yang dijadikan acuan sangat berpengaruh dengan nilai informasi pelaporan keuangan pemerintah daerah.

2.1.6. Pengelolaan Aset Daerah

Pengelolaan Aset Daerah menurut Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pengelolaan Barang Milik Daerah Pengelolaan Barang Milik Daerah meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penerimaan, penyimpanan dan penyaluran, penggunaan, penatausahaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan dan pengendalian, pembiayaan, dan tuntutan ganti rugi.

2.1.7. Audit Internal

Menurut Sawyer et.al. (2005) Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Menurut Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, menyebutkan bahwa pemeriksaan (audit) adalah proses identifikasi masalah, analisis dan evaluasi yang dilakukan secara independen, obyektif dan professional berdasarkan standar pemeriksaan untuk menilai kecermatan, kredibilitas dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara.

Audit internal berupa pengawasan terhadap penyelenggaraan pemerintahan daerah. Menurut Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, Pengawasan atas Penyelenggaraan Pemerintahan Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar Pemerintahan Daerah berjalan secara efisien dan efektif sesuai dengan rencana dan ketentuan peraturan perundang-undangan. Pengawasan tersebut dilakukan oleh Aparat Pengawas Intern yaitu Inspektorat Jenderal Departemen, Unit Pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota.

2.2. Review Penelitian Terdahulu

Berdasarkan penelitian sebelumnya yang terkait dengan penelitian ini yang dilakukan oleh Indriasari (2008) dengan judul pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (Studi pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir). Pengumpulan data dengan kuesioner yang dibagikan kepada 73 orang kepala bagian akuntansi dan staf

akuntansi yang ada pada SKPD Kota Palembang dan Kabupaten Ogan Ilir. Data yang sudah dikumpulkan diproses dengan SPSS versi 13 dengan metode hipotesis analisis regersi berganda. Hasil penelitian bahwa keterandalan pelaporan keuangan pemerintah daerah dipengaruhi oleh pemanfaatan teknologi informasi dan pengendalian intern akuntansi. Sedangkan ketepatwaktuan pelaporan keuangan pemerintah daerah dipengaruhi oleh kapasitas sumber daya manusia dan pemanfaatan teknologi informasi.

Choirunisah (2008), meneliti faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan yang dihasilkan sistem akuntansi instansi (Studi pada satuan kerja di wilayah kerja KPPN Malang tahun 2008). Pengumpulan data dengan kueioner yang dibagikan kepada pegawai bagian Satuan Akuntansi Instansi (SAI) setiap satker yang berjumlah 86 orang di wilayah KPPN Malang.

Hasil penelitian diperoleh bahwa kemampuan sumber daya manusia dan organisasi tim secara simultan berpengaruh terhadap relevansi informasi sebagai karakteristik kualitas informasi laporan keuangan.

Penelitian Winidyaningrum (2010), meneliti tentang pengaruh sumber daya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah dengan variabel intervening pengendalian intern akuntansi (Studi empiris di Pemda Surakarta, Boyolali, Sukoharjo, Karanganyar, Wonogiri, Sragen, dan Klaten).

Pengumpulan data dengan membagikan 403 kuesioner kepada kepala dan staf bagian akuntansi pada setiap SKPD. Data yang sudah dikumpulkan diolah dengan program AMOS dan SPSS. Hasil penelitian menunjukkan bahwa model penelitian pertama dengan analisis jalur (path analysis) bahwa sumber daya

manusia berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah.

Kemudian model penelitian kedua menunjukkan bahwa sumber daya manusia berpengaruh tidak signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

Penelitian dari Widyaningsih dan Triantoro (2011) dengan judul penelitian Hubungan Efektifitas Sistem Akuntansi Keuangan Daerah dan Pengendalian Intern dengan Kualitas Akuntabilitas Keuangan Melalui Kualitas Informasi Laporan Keuangan Sebagai Variabel Intervening. Penelitian pada Laporan Realisasi Anggaran di Pemda Kabupaten/Kota Wilayah Propinsi Jawa Barat.

Populasi penelitian ini adalah 26 daerah di Jawa Barat. Metode analisis yang digunakan adalah analisis jalur (path analysis) dengan menganalisis hubungan Efektifitas Sistem Akuntansi Keuangan Daerah dan Pengendalian Intern dengan Kualitas Akuntabilitas Keuangan, dan Kualitas Informasi Laporan Keuangan sebagai variabel intervening, dan Kualitas Akuntabilitas Keuangan sebagai variabel dependen.

Hasil penelitian menunjukkan bahwa ada hubungan yang erat antara Efektifitas Sistem Akuntansi Keuangan Daerah dengan Pengendalian Intern dan Efektifitas Sistem Akuntansi Keuangan Daerah berpengaruh signifikan terhadap sistem pengendalian intern. Kualitas informasi laporan keuangan yang dihasilkan oleh kabupaten/kota di Jawa Barat termasuk kategori baik. Tingkat keeratan hubungan kausalitas efektifitas sistem akuntansi keuangan daerah dan sistem

pengendalian intern dengan kualitas informasi laporan keuangan memiliki tingkat hubungan yang cukup berarti. Begitu juga dengan kualitas akuntabilitas keuangan kabupaten/kota di Jawa Barat termasuk kategori baik. Temuan penelitian ini menginformasikan bahwa sistem akuntansi keuangan daerah yang berjalan efektif akan meningkatkan sistem pengendalian intern yang lebih baik. Sistem akuntansi keuangan daerah yang efektif ditunjang dengan sistem pengendalian intern yang baik dapat menghasilkan informasi laporan keuangan yang berkualitas. Apabila sistem akuntansi keuangan daerah telah berjalan dengan sangat efektif dan sistem pengendalian intern yang berjalan dengan sangat baik sehingga menghasilkan informasi laporan keuangan yang berkualitas, tentunya hal tersebut akan mendorong meningkatnya kualitas akuntabilitas keuangan pemerintah daerah.

Penelitian Sukmaningrum (2012) berjudul Analisis faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah (Studi empiris pada pemerintah kabupaten kota Semarang). Pengumpulan Data dengan membagikan kuesioner kepada pegawai yang bekerja di DPKAD Kota Semarang sebanyak 150 orang. Metode analisis data dengan analisis regresi linear berganda dengan program SPSS. Hasil Penelitiannya menunjukkan bahwa sumber daya manusia tidak berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah karena kurangnya pegawai yang berlatang belakang pendidikan akuntansi. Sistem pengendalian intern berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah. Faktor eksternal tidak berpengaruh secara signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Hendra Wansyah (2012), meneliti pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan kegiatan pengendalian terhadap nilai informasi pelaporan keuangan SKPD pada Provinsi Aceh. Populasi penelitian ini yaitu 42 SKPD pada Provinsi Aceh dan tiap SKPD diwakili oleh 3 orang yaitu Kepala SKPD Pejabat Penatausahaan Keuangan (PPK) serta staf pelaporan keuangan sebagai responden. Pengumpulan data dengan kuesioner dengan alat análisis yang digunakan adalah regresi berganda dengan program SPSS. Hasil penelitiannya menyatakan kapasitas sumber daya manusia berpengaruh terhadap nilai informasi pelaporan keuangan SKPD. Pemanfaatan teknologi informasi berpengaruh signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Penelitian Armando (2013) tentang pengaruh sistem pengendalian intern pemerintah dan pengawasan keuangan daerah terhadap nilai informasi laporan keuangan pemerintah daerah (Studi empiris pada SKPD di Bukit Tinggi). Teknik analisis data menggunakan analisis jalur dengan sistem pengendalian intern pemerintah sebagai variabel eksogen dan pengawasan keuangan daerah sebagai variabel intervening. Hasil penelitian menunjukkan bahwa sistem pengendalian intern pemerintah dan pengawasan keuangan daerah berpengaruh signifikan positif terhadap nilai informasi laporan keuangan pemerintah daerah Bukit Tinggi.

Yosefrinaldi (2013) meneliti tentang pengaruh kapasitas sumber daya manusia, dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah dengan variabel intervening sistem pengendalian intern pemerintah pada Dinas Pengelolaan Keuangan dan Aset Daerah Se- Sumatera Barat. Teknik pengumpulan data dengan membagikan kuesioner kepada

kepala dan staf bagian akuntansi pada setiap DPKAD. Metode analisis data yang digunakan adalah analisis jalur (path analysis) dengan bantuan program SPSS.

Hasil penelitian menunjukkan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah berpengaruh signifikan positif terhadap kualitas laporan keuangan.

Mahaputra (2014) meneliti tentang analisis faktor-faktor yang mempengaruhi kualitas informasi pelaporan keuangan pemerintah daerah (Studi pada SKPD Kabupataen Gianyar). Metode penentuan sampel yang digunakan adalah metode proportional stratified random sampling dengan analisis regresi berganda. Hasil penelitiannya menyatakan bahwa kapasitas sumber daya manusia, pemanfaatan sistem informasi keuangan daerah, sistem pengendalian intern, dan implementasi standar akuntansi pemerintahan berpengaruh secara positif dan signifikan terhadap kualitas informasi pelaporan keuangan SKPD Kabupaten Gianyar.

Penelitian Darmayani, dkk (2014) tentang pengaruh kualitas sumber daya manusia, penerapan sistem informasi pengelolaan keuangan daerah (SIPKD), dan pengendalian intern terhadap nilai laporan keuangan Setda Kabupaten Buleleng.

Penelitian ini menggunakan responden yaitu pegawai bagian keuangan Setda Kabupaten Buleleng dengan membagikan kuesioner sebanyak 40 orang. Metode statistik yang digunakan untuk menguji hipotesis adalah analisis regresi linear berganda. Analisis data menggunakan program SPSS. Hasil penelitian menyatakan bahwa kualitas sumber daya manusia, penerapan sistem informasi pengelolaan keuangan daerah (SIPKD), dan pengendalian intern berpengaruh