SKRIPSI

PENGARUH MANAJEMEN RESIKKO, BUDAYA ORGANISASI DAN PENGENDALIAN INTERNAL TERHADAPGOOD CORPORATE

GOVERNANCEPADA PT JASAMARGA Tbk, CABANG BERLMERA

MEDAN

OLEH

T KHAIRUNNISA 160522019

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

PERNYATAAN

Saya yang bertanda di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal Terhadap Good Corporate Governance Pada PT. Jasa Marga Cabang Belmera Tbk, Medan adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

Bagian atau data tertentu saya peroleh dari perusahaaan atau lembaga, dan /atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau telah dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanski sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyatan

T Khairunnisa 160522019

ii

ABSTRAK

PENGARUH MANAJEMEN RESIKO, BUDAYA ORGANISASI DAN PENGENDALIAN INTERNAL TERHADAP GOOD CORPORATE

GOVERNANCE PADA PT. JASA MARGA Tbk, CABANG BELMERA MEDAN

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh manajemen resiko, budaya organisasi dan pengendalian internal terhadap Good Corporate Governance pada PT. Jasa Marga Tbk, Cabang Belmera Medan.

Penelitian ini menggunakan analisis regresi linear berganda dengan jumlah sampel 128 responden. Metode pengumpulan data menggunakan kuesioner berjumlah 50 pertanyaan.

Hasil penelitian menunjukkan bahwa Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal berpengaruh signifikan terhadap Good Corporate Governance. Secara parsial, Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal berpengaruh positif dan signifikan terhadap Good Corporate Governance.

Kata Kunci: Good Corporate Governance, Manajemen Resiko, Budaya Organisasi, Pengendalian Internal.

ABSTRACT

THE INFLUENCE OF RISK MANAGEMENT, ORGANIZATIONAL CULTURE AND INTERNAL CONTROL TOWARDS GOOD CORPORATE

GOVERNANCE PT. JASA MARGA Tbk, CABANG BELMERA MEDAN

The research was aimed to analyze the influence of risk management, organizational culture and internal control towards Good Corporate Governance at PT. Jasa Marga Tbk, Cabang Belmera Medan.

This research was analyzed by using multiple linear regression analysis with number of samples 128 respondent. Data collection methods using questionnaires amounted to 50 questions.

The results showed that Risk Management, Organizational Culture and Internal Control has significant effect towards Good Corporate Governance.

Partially, Risk Management, Organizational Culture and Internal Control has positive and significant effect in implementation of Good Corporate Governance.

KeyWords: Good Corporate Governance, Risk Management, Organizational Culture and Internal Control.

iv

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur peneliti ucapkan kehadirat Allah SWT yang telah memberikan curahan rahmat, kesehatan dan keselamatan, pengetahuan kepada peneliti. Dan atas ridho- Nya lah yang telah memberikan kesempatan untuk menyelesaikan Skripsi ini dengan baik dan tepat pada waktunya. Skripsi yang berjudul “PENGARUH MANAJEMEN RESIKO, BUDAYA ORGANISASI DAN PENGENDALIAN INTERNAL TERHADAP GOOD CORPORATE GOVERNANCE PADA PT. JASA MARGA Tbk, CABANG BELMERA

MEDAN” ini dimaksudkan guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penulisan Skripsi ini, peneliti banyak menemukan berbagai kendala dan kesulitan. Tetapi dengan bantuan, arahan dan bimbingan dari berbagai pihak baik yang berupa; materil, informasi, prosedur, moril, dan spiritual, maka kesulitan tersebut dapat diantisipasi oleh peneliti dengan baik dan proses penulisan Skripsi ini dapat berjalan dengan baik. Untuk membalas bantuan yang telah diberikan oleh berbagai pihak pada kesempatan ini dengan ketulusan hati dan penuh rasa hormat, peneliti mengucapkan terima kasih kepada :

1. Allah SWT karena dengan Rahmat dan Hidayatnya peneliti dapat menyusun dan menyelesaikan tugas akhir ini,

2. Bapak Prof. Dr. Ramli, SE, MS selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Bapak Drs. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen/Program Studi S1

Akuntansi dan Bapak Drs. Syahrul Rambe M.M., Ak., selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Dra. Narumondang Bulan Siregar. MM, Ak, selaku Dosen Pembimbing penulis yang telah meluangkan waktu untuk memberikan bimbingan, arahan, dan koreksi dalam proses penyelesaian Skripsi, sehingga penulisan Skripsi ini dapat terselesaikan dengan baik, Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji dan Bapak Drs. Arifin Ahmad, MSi, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan masukan dalam penulisan skripsi ini,

4. Bapak General Manager serta seluruh jajaran staff pada PT. Jasa Marga Tbk, Cabang Belmera yang telah memberikan bimbingan kepada peneliti dalam menyelesaikan Skripsi ini,

5. Teristimewa peneliti ucapkan terima kasih yang sebesar-besarnya kepada orang tua tercinta Ntu Tengku Muhammad Yusuf dan May Nurhayati Siregar yang telah mencurahkan kasih sayang, memberikan bimbingan, nasehat, serta dukungan, sehingga peneliti dapat menyelesaikan Skripsi ini, dan juga Adikku Tengku Muhammad Iqbal Hafiz yang telah memberikan dukungan dan semangat kepada peneliti,

6. Ok. Syahruddin Darfin yang tiada keluh mendengarkan keresahan dan tawa peneliti walau badai dan panas menerjang,

7. Teman-teman sesama bimbingan Ibu Dra. Narumondang Bulan Siregar.

MM, Ak, dan juga teman Ekstensi Angkatan 2016 yang menjadi pengisi hari- hari peneliti di masa perkuliahan.

vi

Peneliti menyadari bahwa peneliti memiliki keterbatasan kemampuan serta keterbatasan waktu. Untuk itu, peneliti mengharapkan kritik dan saran yang sifatnya membangun yang pada suatu waktu dapat berguna bagi peneliti dan dapat menambah pengetahuan dan demi kesempurnaan Skripsi ini. Semoga Skripsi ini bermanfaat bagi semua orang yang membacanya.

Medan,

Peneliti

(T KHAIRUNNISA) 160522019

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL... x

DAFTAR LAMPIRAN ... xi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Gambaran Perusahaan ... 6

1.3 Perumusan Masalah ... 10

1.4.Tujuan Penelitian... 10

1.5.Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA... 13

2.1 Landasan Teori ... 13

2.1.1 Teori Agensi... 13

2.2 Good Corporate Governance... 14

2.2.1 Definisi Good Corporate Governance ... 14

2.2.2 Prinsip Prinsip Good Corporate Governance ... 15

2.2.3 Tujuan Good Corporate Governance ... 16

2.3. Manaje men Resiko ... 16

2.3.1. Definisi Manajemen Resiko ... 16

2.3.2. Fungsi Manajemen Resiko... 18

2.3.3 Tujuan Manajemen Resiko ... 19

2.3.4 Manajemen Resiko PT. Jasa Marga Tbk, Cabang Belmera Medan19 2.4 Budaya Organisasi ... 20

2.4.1 Definisi Budaya Organisasi ... 20

2.4.2 Dimensi Budaya Organisasi... 20

2.4.3 Fungsi Budaya Organisasi ... 21

2.5 Pengendalian Internal ... 22

2.5.1 Definisi Pengendalian Internal ... 22

2.5.2 Tujuan Pengendalian Internal ... 23

2.5.3 Komponen Pengendalian Internal... 24

2.6 Penelitian Terdahulu ... 25

2.7 Kerangka Konseptual... 27

2.8 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian... 30

3.2 Batasan Operasional... 30

viii

3.3 Populasi dan Sampel Penelitian ... 30

3.3.1Populasi Penelitian... 30

3.3.2 Sampel Penelitian ... 31

3.4 Tempat dan Waktu Penelitian... 31

3.5 Definisi Operasional dan Pengukuran Variabel ... 31

3.6 Jenis dan Sumbe r Data ... 34

3.7 Teknik Pengumpulan Data ... 34

3.8 Metode Analisis Data... 35

3.8.1 Uji Kualitas Instrumen ... 36

3.8.1.1 Uji Validitas ... 36

3.8.1.2 Uji Reliabilitas... 36

3.8.2 Uji Analisis Statistik Deskriptif ... 37

3.8.3 Uji Asumsi Klasik ... 37

3.8.3.1 Uji Normalitas ... 37

3.8.3.2 Uji Multikolinearitas ... 38

3.8.3.3 Uji Heteroskedastisitas ... 38

3.8.4 Analisis Regresi Linie r Berganda... 38

3.8.5 Uji Hipotesis ... 39

3.8.5.1 Koefisien Determinasi (R2) ... 39

3.8.5.2 Uji Parsial (Uji-t) ... 40

3.8.5.3 Uji Simultan (Uji F) ... 40

BAB IV HASIL DAN PEMBAHASAN ... 42

4.1 Pengumpulan Data ... 42

4.2 Analisis Data ... 43

4.2.1 Uji Kualitas Instrumen ... 43

4.2.1.1 Hasil Uji Validitas... 44

4.2.1.2 Hasil Uji Reliabilitas ... 47

4.2.2 Hasil Analisis Statistik Deskriptif ... 48

4.2.3 Uji Asumsi Klasik ... 51

4.2.3.1 Hasil Uji Normalitas... 51

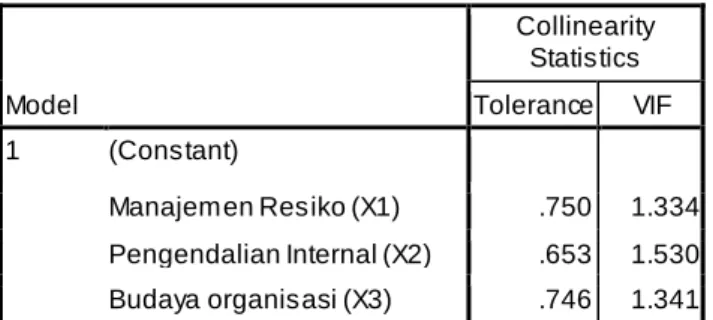

4.3.2.2 Hasil Uji Multikolinearitas... 53

4.2.3.3 Hasil Uji Heteroskedastisitas... 53

4.3.4 Hasil Uji Regresi Linear Berganda ... 54

4.3.5 Uji Hipotesis ... 56

4.3.5.1 Hasil Koefisien Determinasi ( ) ... 56

4.3.5.2 Hasil Uji Simultan (Uji ) ... 56

4.3.5.3 Hasil Uji Parsial (Uji t) ... 57

BAB V PENUTUP ... 62

5.1 Kesimpulan... 62

5.2 Keterbatasan Penelitian ... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 64

LAMPIRAN...68

DAFTAR GAMBAR

No. Gambar Judul Halaman

1-1 Grafik Laba Bersih PT. Jasa Marga (Persero) Tbk,

Cabang Belmera Medan... 8

2-1 Kerangka Konseptual... 27

4-1 Uji Normalitas... 52

4-2 Uji F... 57

4-3 Uji T... 59

x

DAFTAR TABEL

No.Tabel Judul Halaman

1-1 Laba Bersih PT. Jasa Marga (Persero) Tbk,

Cabang Belmera Medan... 8

1-2 Reasearch Gap... 9

2-1 Penelitian Terdahulu... 25

3-1 Jadwal Penelitian... 33

3-2 Definisi Operasional dan Pengukuran Variabel……….. 33

3-3 Skor dengan Skala Likert ……… 35

4-1 Data Hasil Kuesioner……….…... 42

4-2 Distribusi Frekuensi dan Persentase berdasarkan Jenis Kelamin……… 43

4-3 Distribusi Frekuensi dan Persentase berdasarkan Umur…... 43

4-4 Uji Validitas terhadap butir-butir pertanyaan variabel Manajemen Resiko…... 44

4-5 Uji Validitas terhadap butir-butir pertanyaan variabel Budaya Organisasi …... 44

4-6 Uji Validitas terhadap butir-butir pertanyaan variabel Pengendalian Internal.…... 45

4-7 Uji Validitas terhadap butir-butir pertanyaan variabel Good Corporate Governance... 46

4-8 Uji Reliabilitas……….... 47

4-9 Distribusi Frekuensi dan Persentase berdasarkan pertanyaan pada variabel Manajemen Resiko………. 48

4-10 Distribusi Frekuensi dan Persentase berdasarkan pertanyaan pada variabel Pengendalian Internal………. 49

4-11 Distribusi Frekuensi dan Persentase berdasarkan pertanyaan pada variabel Budaya Organisasi.………. 49

4-12 Distribusi Frekuensi dan Persentase berdasarkan pertanyaan pada variabel Good Corporate Corporate………. 50

4-13 Uji Normalitas………. 52

4-14 Uji Multikolinearilitas………. 53

4-15 Uji Heterokedastisitas dengan Uji Glejser………... 54

4-16 Uji Regresi Linear Berganda……….. 54

4-17 Hasil Koefisien Determinasi……… 56

4-18 Hasil Uji Pengaruh Simultan dengan Uji F……… 57

4-19 Hasil Uji Signifikansi Pengaruh Parsial (Uji t)……….. 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Jadwal Penelitian... 68

Lampiran 2 Kuesioner Penelitian... 69

Lampiran 3 Surat Izin Survey... 75

Lampiran 4 Uji Validitas dan Reliabilitas... 76

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Fenomena yang terjadi pada awal tahun 2000 , yang mana dunia dikejutkan oleh skandal yang terjadi pada beberapa perusahaan besar di dunia, seperti: Enron, Worldcom, Merck, dan Tyco Internasional (Warsono, 2009: 1).

Perusahaan Enron, Worldcom, dan Merck terbukti telah memanipulasi pembukuan perusahaan dengan melakukan mark up pendapatan, yang mengakibatkan perusahaan mengalami kerugian yang besar hingga mengalami kebangkrutan, sedangkan Tyco Internasional terbukti telah melakukan penggelapan pajak yang merugikan perusahaan sebesar lebih dari US$

1000.000. Selain merugikan perusahaan, kasus-kasus ini juga menyebabkan kerugiaan yang besar bagi investor, karena berimbas pada jatuhnya harga saham perusahaan secara signifikan sehingga kepercayaan para investor terhadap pasar modal saat itu berkurang. Akibatnya, skandal-skandal ini memaksa Kongres U.S untuk menyusun sebuah kebijakan yang baru untuk meningkatkan proses audit laporan keuangan dan memerintahkan adanya kebijakan baru untuk Board of Director (BoD), akuntan publik, audit pengendalian internal dan tata kelola Perusahaan (corporate governance).

Kebijakan ini akhirnya dikeluarkan pada tanggal 30 Juli 2002 dengan nama Sarbanes-Oxley Act (SOX). SOX juga memerintahkan Securities Exchanges Commission (SEC) untuk menetapkan sebuah lembaga yang dapat mengawasi,

memeriksa, dan mengatur kantor-kantor akuntan yang berperan sebagai auditor publik. Dengan diterbitkannya SOX, peraturan mengenai GCG menjadi jelas.

GCG dapat mendukung kegiatan bisnis agar berjalan dengan sehat, tanpa terjadi penyimpangan (fraudulent activity) yang dilakukan oleh entitas bisnis dalam suatu perusahaan. Kondisi tersebut akan tercipta jika prinsip-prinsip GCGyaitu: transparansi, akuntabilitas, kemandirian, kewajaran, dan pertanggungjawaban dapat dilaksanakan oleh perusahaan. Penerapan GCG dapat meningkatkan kinerja yang lebih baik pada perusahaan, karena manajemen telah melaksanakan kegiatan bisnis sesuai dengan prosedur yang berlaku. Penerapan GCG pada perusahaan dapat dilihat dari keterbukaan perusahaan dalam mengungkapan informasi keuangan dan non-keuangan kepada para pemangku kepentingan. Selain itu, perusahaan wajib untuk mempunyai corporate socialresponsibility (CSR) terhadap organ perusahaan dan masyarakat, serta lingkungandisekitarnya. Perlakuan perusahaan terhadap semua pemegang saham dan pemangku kepentingan harus setara, serta dalam menjalankan kegiatan bisnis, perusahaan wajib memastikan bahwa tidak ada dominasi maupun kesenjangan antara organ perusahaan.

Pemerintah melalui Kementerian Negara BUMN mulai memperkenalkan konsep Good Corporate Governance (GCG) ini dilingkugan BUMN/BUMD sebagai salah satu upaya untuk mendukung pencapaian Negara, sekaligus menghapuskan berbagai bentuk inefisiensi dan penyimpangan lainnya untuk memperkuat daya saing BUMN/BUMD menghadapi pasar global. Sistem Good Corporate Governance (GCG) yang baik memberikan perlindungan efektif

3

kepada para pemegang saham dan kreditor sehingga mereka bisa meyakinkan dirinya akan menerima kembali investasinnya dengan wajar dan bernilai tinggi.

Pedoman mekanisme Good Corporate Governance di Indonesia, disusun oleh Komite Nasional Kebijakan Governance (KNKG). Melalui pedoman tersebut Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-LK), selaku otoritas pasar modal mengadopsi substansi yang ada di pedoman Good Corporate Governance. Peraturan yang dibuat oleh Bapepam-LK mewajibkan setiap emiten/

perusahaan dan diungkapkan dalam tata kelola perusahaan pada laporan tahunan.

Di Indonesia, pengimplementasian Good Corporate Governance telah di atur dalam peraturan Menteri Negara BUMN Nomor PER-01/MBU/2011 pasal 2 tentang Kewajiban BUMN menerapkan GCG, dinyatakan bahwa “BUMN wajib menerapkan GCG secara konsisten dan berkelanjutan dengan berpedoman pada Peraturan Menteri ini dengan tetap memperhatikan ketentuan, norma yang berlaku serta anggaran dasar BUMN”. Sehingga perusahaan-perusahaan dituntut mengambil langkah komprehensif terhadap aset-asetnya agar dapat menghasilkan profit berbentuk pemasukan kas sehingga memiliki nilai tambah. Bank, BUMN, BUMD dan perusahaan publik yang terdaftar di bursa saham, sebagai tulang punggung perekonomian nasional diharapkan menjadi teladan dalam menerapkan Good Corporate Governance yang efektif. Untuk dapat membantu penerapan Good Corporate Governance secara merata di BUMN/BUMD maka kemudian peran audit internal menjadi penting.

Keberhasilan Good Corporate Governance tidak terlepas dari manajemen resiko dalam upaya penerapan Good Corporate Governance sangatlah penting.

Dengan menerapkan manajemen risiko, perusahaan akan mendapatkan nilai lebih dalam bisnis perusahaan. Perusahaan yang berhasil menerapkan manajemen risiko yang efektif memiliki keunggulan kompetitif jangka panjang yang dapat menjaga stakeholders mendapatkan hak mereka masing-masing, karena sistem manajemen risiko yang didesain dengan baik akan memastikan bahwa seluruh aktivitas yang mengandung risiko dievaluasi dengan hati-hati oleh manajer dan pekerja yang bertanggungjawab (Nocco et al, 2006). Menurut Susilo et al (2010), dengan menerapkan manajemen risiko akan lebih baik dalam mengendalikan risiko, perusahaan dapat lebih mengeksplorasi dan mengeksploitasi peluang yang ada, memperbaiki hubungan dengan pemangku kepentingan, dapat meningkatkan reputasi perusahaan dan juga melindungi direksi dan pejabat lainnya dalam mengelola perusahaan. Dapat dikatakan, bahwa penerapan manajemen risiko dapat membantu perusahaan merancang strategi untuk meraih tujuan perusahaan dengan memperhatikan keseimbangan kepentingan seluruh stakeholder, dan melindungi kebijakan serta sumber daya yang dimiliki perusahaan. Sehingga penerapan manajemen risiko dapat menciptakan dampak positif terhadap corporate governance, jika penerapannya sesuai dengan prinsip dan prosedur manajemen risiko.

Berdasarkan Committee of Sponsoring Organizations of the Treadway Commission (COSO), ada 5 (lima) komponen dari pengendalian internal, yaitu:

Control Environment, Control Activities, Risk Assessment, Information and Communication, dan Monitoring (Moeller, 2009: 12). Pengawasan (Monitoring) merupakan aspek yang penting, karena pengawasan dapat

5

membantu untuk menjamin bahwa pengendalian internal dapat terlaksana secara efektif. Auditor Internal merupakan organ perusahaan yang biasanya bertanggungjawab dalam proses pengawasan terhadap perusahaan dengan cara menilai dan mengevaluasi kinerja organ perusahaan, serta memberikan rekomendasi kepada manajemen ketika terdapat temuan-temuan dalam penilaian dan pengevaluasian kinerja perusahaan.

Efektivitas pengendalian internal dapat meningkatkan kinerja perusahaan yang memberikan efek positif pada pengimplementasian GCG.

Pengendalian internal disusun oleh Board of Director (BoD) dan dilaksanakan oleh manajemen. Dalam penyusunan pengendalian internal, BoD dapat dibantu oleh Auditor Internal untuk mendesain pengendalian internal yang sesuai dengan budaya dan kegiatan perusahaan. Untuk itu, Auditor Internal berperan besar dalam pengimplementasian GCG pada perusahaan, terutama Perusahaan go public.

Keberhasilan implementasi Good Corporate Governance juga sangat bergantung pada nilai-nilai budaya organisasi yang dianut dan dipraktikkan dilingkungan perusahaan atau organisasi yang bersangkutan. Budaya organisasi adalah sebuah sistem makna bersama yang dianutoleh para anggota yang membedakan suatu organisasi dari organisasi-organisasi lainnya. Sistem makna bersama ini adalah sekumpulan karakteristik kunci yang dijunjung tinggi oleh organisasi. Budaya organisasi sangat berpengaruh terhadap perilaku para anggota organisasi, sehingga jika budaya organisasi pada suatu organisasi atau

instansi baik, maka tidak mengherankan jika anggota organisasi adalah orang- orang yang baik dan berkualitas pula.

Budaya organisasi dan Good Corporate Governance berbanding lurus, di mana semakin kuat penerapan budaya organisasi maka semakin tinggi pula penerapan Good Corporate Governance. Hal ini dikarenakan ada kesamaan fungsi antarabudaya organisasi dan Good Corporate Governance dimana budaya organisasi dan Good Corporate Governance merupakan pengendali sistem dari sebuah organisasiselain itu budaya organisasi dan Good Corporate Governance sama-sama memiliki fungsi sebagai acuan untuk pembuatan keputusan dari sebuah organisasi (Lestari, 2013:38).

1.2 Gambaran Perusahaan

PT. Jasa Marga (Persero) Tbk. Cabang Belmera adalah Badan Usaha Milik Negara (BUMN) yang didirikan di Jakarta berdasarkan akte Notaris Kartini Muljadi, SH Nomor 1 tanggal 1 Maret 1978. PT. Jasa Marga (Persero) Tbk.

Cabang Belmera mendapat kepercayaan pemerintah untuk mengelola dan memelihara jalan tol antara lain jalan tol Belmera (Belawan, Medan, Tanjung Morawa). Proyek Jalan Tol Belmera memiliki panjang 33,982 Km (Jalan Utama) ini merupakan jalan yang menghubungkan pelabuhan Belawan ke Kota Medan dan Tanjung Morawa. Jalan Tol Belmera ini juga memiliki 7 lokasi gerbang Tol, 51 Lokasi Gardu Operasi, 2 Interchange, 11 Lokasi Pool Ruas.

PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan adalah Cabang Perusahaan yang termasuk kedalam kelompok Cabang Tipe B yang didirikan berdasarkan Surat Keputusan Direksi PT. Jasa Marga (Persero) Tbk. Cabang

7

Belmera No. 093/KPTS/JM/XII/1986, tanggal 08 Desember 1986, sedangkan Dasar Penetapan jenis kedaraan bermotor dan besarnya Tarif Tol untuk Jalan Tol Belmera adalah Surat Keputusan Presiden Nomor 61 Tahun 1986, tanggal 06 Desember 1986 dan berkedudukan di Tanjung Mulia Kecamatan Medan Deli Kotamadya Medan Provinsi Sumatera Utara. Kantor PT. Jasa Marga (Persero) Tbk.Cabang Belmera Medan hingga saat ini berkedudukan di Jalan Simpang Tanjung No.1 A Medan.

Pada awalnya PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan hanya memiliki 5 (Lima) Gerbang Tol yaitu: Belawan, Tanjung Mulia, Bandar Selamat, Amplas, dan Tanjung Morawa. Namun dengan perkembangan Kotamadya Medan yang begitu pesatpada tanggal 09 Juli 1992, telah dibangun Gerbang Tol Mabar dan ditetapkan menjadi Jalan Tol Belmera melalui KEPRES RI Nomor 36 Tahun 1992. Untuk melayani dan melancarkan lalu lintas distribusi barang dan jasa dari Kawasan Industri Medan (KIM) dan mungkin berkembang terus sejalan dengan perkembangan di Indonesia. Penggolongan jenis kendaraan dan tarif tolyang berlaku sekarang diatur dalam Keputusan Mentri Pekerjaan umum Nomor 394/KPTS/M/2013 tanggal 04 Oktober 2013.

Adapun bidang usaha PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan adalah sebagai perusahaan infrastruktur yang mengkhususkan diri pada bidang usaha jasa yang memiliki usaha pokok yakni mengelola jalan secara maksimal demi kelancaran dan keteraturan jalan , yang kesemuanya diatur dalam program kerja perusahaan.

Djokosantoso (2005) penerapan prinsip-prinsip good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan, prinsip- prinsip good corporate governance yang diterapkan secara konsisten dapat menjadi penghambat rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai perusahaan.

Laba Bersih PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan (dalam rupiah)

Tabel 1.1

No. Tahun Laba Rugi

1. 2011 (9,3)

2. 2012 (4,8)

3. 2013 (11.08)

4. 2014 (7.51)

5. 2015 (8.10)

6. 2016 (11)

7. 2017 3.7

Laba Rugi PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan

Gambar 1.3

Grafik Laba Rugi PT. Jasa Marga (Persero) Tbk. Cabang Belmera Medan

-15 -10 -5 0 5

Laba Rugi

Series 1

9

Profitabilitas merupakan informasi penting yang menjadi referensi stakeholder dalam pengambilan keputusan selain informasi penerapan good corporate governance.

Tabel 1.2

No. Variabel Peneliti Hasil

1. Manajemen Resiko

(X1)

Pradana dan Rikumahu (2014)

Berpengaruh Positif Kwatingtyas (2017) Tidak Berpengaruh 2. Pengendalian

Internal (X2)

Lestari (2008) dan Pratolo (2007)

Berpengaruh Positif Jaya, et al. (2016) Tidak Berpengaruh

3. Budaya

Organisasi (X3)

Lestari (2008) dan Wijaya, et al. (2014)

Berpengaruh Positif Devfi (2008) Tidak Berpengaruh

Research Gap

Dari tabel diatas, dapat diketahui bahwa beberapa peneliti menunjukkan hasil yang tidak konsisten, Pradana (2014) mengatakan bahwa Manajemen Resiko berpengaruh positif terhadap Good Corporate Governance. Tetapi tidak konsisten dengan yang dikemukakan oleh peneliti Kwatingtyas (2017) yaitu variabel Manajemen Resiko tidak berpengaruh terhadap Good Corporate Governance.

Hasil penelitian Lestari (2008), Pratolo (2007) yang menguji variabel pengendalian internal juga menemukan bahwa Pengendalian Internal berpengaruh terhadap Good Corporate Governance, dan tidak konsisten dengan penelitian Jaya, et al. (2016) bahwa Pengendalian Internal tidak berpengaruh terhadap Good Corporate Governance.

Ketidakkonsistenan selanjutnya terjadi pada penelitian atas pengaruh Budaya Organisasi terhadap Good Corporate Governance Lestari(2008) dan Wijaya, et al (2014), sepakat bahwa Budaya Organisasi berpengaruh positif terhadap Good

Corporate Governance namun ketidakkonsistenan lain dari Devfi(2008) menemukan bahwa Budaya Organisasi tidak berpengaruh signifikan negative terhadap Good Corporate Governance.

Berdasarkan uraian diatas dapat dikatakan bahwa terdapat ketidakkonsistenan hasil penelitian audit internal, budaya organisasi dan pengendalian internal terhadap prinsip-prinsip Good Corporate Governance pada perusahaan. Sehingga penulis tertarik untuk melakukan penelitian dengan judul : “PENGARUH MANAJEMEN RESIKO, BUDAYA ORGANISASI DAN PENGENDALIAN INTERNAL TERHADAP GOOD CORPORATE GOVERNANCE PADA PT. JASA MARGA Tbk. CABANG BELMERA, MEDAN”

1.3 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah manajemen resiko berpengaruh terhadap Good CorporateGovernance?

2. Apakah budaya organisasi berpengaruh terhadap Good Corporate Governance?

3. Apakah pengendalian internal berpengaruh terhadap Good Corporate Governance?

4. Apakah manajemen resiko, budaya organisasi dan pengendalian internal berpengaruh terhadap Good Corporate Governance?

1.4.Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk menganalisis bukti empiris atas hal-hal sebagai berikut:

11

1. Untuk mengetahui pengaruh manajemen resiko terhadap Good Corporate Governance.

2. Untuk mengetahui pengaruh budaya organisasi terhadap Good Corporate Governance.

3. Untuk mengetahui pengaruh pengendalian internal terhadap Good Corporate Governance.

4. Untuk mengetahui manajemen resiko, budaya organisasi dan pengendalian internal terhadap Good Corporate Governance

1.5.Manfaat Penelitian 1. Mahasiswa

a. Sebagai penerapan ilmu pengetahuan yang diperoleh dibangku kuliah dengan realitas yang terjadi di lapangan kerja.

b. Menambah pengetahuan untuk peneliti yang berkaitan dengan pengaruh audit internal, budaya organisasi dan pengendalian internal terhadap Good Corporate Governance.

c. Sebagai bahan refrensi untuk penelitian selanjutnya.

2. Perusahaan

a. Mendorong perusahaan terutama personil audit internal, budaya organisasi dan pengendalian internal untuk mengenali dan peka terhadap permasalahan yang terjadi.

b. Dapat menjadikan masukan sejauh mana pengaruh manajemen resiko, budaya organisasi dan pengendalian internal dapat menunjang Good Corporate Governance.

3. Teoritis

a. Hasil penelitian ini memberikan wacana bagi perkembangan studi akuntansi yang berkaitan dengan manajemen resiko, budaya organisasi dan pengendalian internal terhadap Good Corporate Governance.

b. Penulis dapat memberikan kontribusi sumbangan pikiran tentang pengaruh manajemen resiko, budaya organisasi dan pengendalian internal terhadap Good Corporate Governance.

13 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Teori utama yaang terkait dengan corporate governance adalah teori agensi.

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai sebuah kontrak yang menyatakan bahwa seorang atau lebih ( principal ) meminta kepada orang lain (agent) untuk melakukan jasa tertentu demi kepentiingann principal dengan cara mendelegasikan otoritas kepadanya. Principal atau pemilik perusahan menyerahkan pengelolaan perusahaan terhadap pihak manajemen. Seorang pemegang saham pada dasarnya menghendaki bertambahnya kemakmuran ataukekayaan, namun manajer sebagaai pihak yang diberi wewenang atas pengelolaperusahaan cenderung melakukan sesuatu yang memaksimalkan kepentingannya dan mengorbankan kepentingan saham sehingga hal ini memicu terjadinya masalah keagenan.

Permasalahan keagenan yang terjaadi di dalam perusahaan dapat diatasi dengan diterapkannya Good Corporate Governance (GCG). Good Corporate Governance dalam hal iniberperan penting dimana pengelol an perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan perusahaan dilakukan dengan kepatuhan atas berbagai peraturan dan ketentuan yang berlaku.

Bagi pemegang saham, Good Corporate Governance memberikan jaminan bahwa dana yang diinvestasikan pada perusahaan dikelola dengan baik dan akan

memberikan returns yang memadai. Upaya tersebut tentunya akan menimbulkan biaya keagenan yang harus dikeluarkan perusahaan sehingga biaya untuk mengurangi kerugian karena ketidakpatuhan setara dengan peningkatan biaya.

2.2 Good Corporate Governance

2.2.1 Definisi Good Corporate Governance

Salah satu pilar dari sistem ekonomi pasar yaitu Good Corporate Governance (GCG). Good Corporate Governance sangat berkaitan dengan kepercayaan perusahaan yang melaksanakan Good Corporate Governance maupun terhadap kondisi bisnis di suatu negara. Penerapan Good Corporate Governance akan mendorong terciptanya persaingan yang sehat dan iklim usaha yang teratur. Maka dari itu Good Corporate Governance diterapkan oleh perusahaan-perusahaan di Indonesia, hal ini sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan Good Corporate Governance juga diharapkan dapat menunjang upaya pemerintah pusat ataupun daerah dalam menegakkan Good Governance di Indonesia. Pemerintah saat ini sedang berusaha untuk menerapkan Good Governance dalam birokrasinya dalam rangka menciptakan Pemerintah yangbersih dan berwibawa.

Corporate Governance merupakan istilah yang pertama kalinya diperkenalkan oleh Cadbury Committee pada tahun 1992 bahwa “Corporate governance merupakan rangkaian proses, kebiasaan, kebijakan, aturan, dan institusi yang memengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi”.

15

Good Corporate Governance telah menjadi salah satu syarat yang mutlak dipenuhi oleh setiap perusahaan ataupun korporasi yang terdaftar di Bursa Saham atau yang berorientasi pada industry/bisnis yang diberlakukan regulasi pemerintah atau perusahaan yang tergabung didalam asosiasi seperti Perbankan, Multifinance, Jasa Konstruksi, dan sebagainya.

2.2.2 Prinsip Prinsip Good Corporate Governance

Prinsip-prinsip Good Corporate Governance diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan. Setiap perusahaan harus memastikan bahwa prinsip-prinsip Good Corporate Governance diterapkan pada setiapaspek bisnis dan di semua jajaran perusahaan. Agar tercapainya kesinambunganusaha (sustainbility) perusahaan dengan memperhatikan pemangku kepentingan (stakeholders) maka diperlukan prinsip-prinsip Good Corporate Governance. Prinsip-prinsip Good Corporate Governance berdasarkan pedoman umum Good Corporate Governance Indonesia (2006) yang dikeluarkan oleh Komite Nasional Kebijakan Governance adalah sebagai berikut:

1. Transparansi (Transparency) Prinsip Dasar

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability) Prinsip Dasar

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility) Prinsip Dasar

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency) Prinsip Dasar

Untuk melancarkan pelaksanaan asas Good CorporateGovernance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat di intervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness) Prinsip Dasar

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.2.3 Tujuan Good Corporate Governance

Menurut Aldridge (2005:5-6), Good Corporate Governance mempunyai lima macam tujuan utama,yaitu:

a. Melindungi hak dan kepentingan pemegang saham.

b. Melindungi hak dan kepentingan para anggota the stakeholders non-pemegang saham.

c. Meningkatkan nilai perusahaan dan para pemegang saham.

d. Meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan.

e. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

2.3. Manajemen Resiko

2.3.1. Definisi Manajemen Resiko

Istilah (risk) Resiko memiliki berbagai definisi. Resiko dikaitkan dengan kemungkinan kejadian atau keadaan yang dapat mengancam pencapaian tujuan dan sasaran orgaanisasi. Manajemen Resiko juga dapat diartikan sebagai suatu pendekatan yang terstruktur atau metodologi upaya

17

mengelola ketidakpastian yang berkaitan dengan ancaman, suatu rangkaian aktivitas manusia termasuk penilaian resiko, pengembangan strategi untuk mengelolanya dan mengatasi resiko dengan menggunakan pemberdayaan atau pengelolaan sumber daya.

Pengertian resiko menurut para ahli :

1. Pengertian manajemen resiko menurut siahaan (manajemen resiko PT ELEX Media Computindo. Jakarta. 2007) manajemen resiko adalah perbuatan (praktik) dengan manajemen resiko, menggunakan metode dan peralatan untuk mengelola resiko sebuah proyek.

2. Pengertian manajemen resiko menurut Australia/New Zealand Standards (1999). Manajemen resiko merupakan suatu proses logis yang sistematisdalam mengidentifikasi, menganalisa, mengevaluasi, mengendalikan, mengawasi dan mengkomunikasikan resiko yang berhubungan dengan segala aktivitas, fungsi atau proses dengan tujuan perusahaan mampu meminimalisasi kerugian dan memaksimalkan kesempatan. Implementasi dari manajemen resiko ini membantu perusahaan dalam mengidentifikasikan resiko sejak awal dan membantu membuat keputusan untuk mengatasi resiko tersebut.

3. Menurut COSO ERM 2004, penggertian resiko adalah kemungkinan terjadinya sebuah peristiwa yang dapat mempengaruhi pencapaian tujuan organisasi.

2.3.2. Fungsi Manajemen Resiko

Manfaat yang akan diperoleh oleh perusahaan apabila melaksanakan manajemen risiko dengan baik yaitu:

1) Menjamin Pencapaian Tujuan

Keberhasilan suatu perusahaan ditentukan oleh kemampuan manajemen menggunakan berbagai sumber daya yang ada untuk mencapai tujuan perusahaan.

Perusahaan yang berhasil adalah perusahaan yang dapat mencapai tujuannya dengan baik.

2) Memperkecil Kemungkinan Bangkrut

Tidak ada jaminan bahwa sebuah perusahaan tidak akan bangkrut. Setiap perusahaan punya kemungkinan bangkrut. Perusahaan yang menjalankan manajemen risiko dengan baik akan sanggup menangani berbagai kemungkinan yang merugikan yang akan terjadi, sehingga memperkecil kemungkinan bangkrut.

3) Meningkatkan Keuntungan Perusahaan

Manajemen risiko yang baik dapat meningkatkan keuntungan perusahaan.

Dengan adanya penanganan risiko yang baik, segala kemungkinan kerugian yang dapat menimpa perusahaan bisa dibuat sekecil-kecilnya sehingga biaya menjadi lebih kecil dan pada akhirnya perusahaan akan mendapatkan keuntungan yang lebih besar.

4) Memberikan Keamanan Pekerjaan

Kemampuan memahami dan menangani risiko merupakan keharusan bagi setiap manager. Manager yang dapat menangani risiko dengan baik tidak saja dapat menyelamatkan perusahaan dari kemungkinan rugi tapi juga dirinya.

19

2.3.3 Tujuan Manajemen Resiko

Adapun tujuan dari manajemen risiko yaitu untuk menjamin bahwa suatu perusahaan dapat memahami, mengukur, dan memonitoring berbagai macam risiko yang terjadi, serta memastikan kebijakan-kebijakan yang telah dibuat dapat mengendalikan berbagai macam risiko-risiko yang ada. Agar supaya pelaksanaannya berjalan dengan baik perlu adanya dukungan dalam menyusun kebijakan dan pedoman manajemen risiko sesuai dengan kondisi suatu usaha atau perusahaan.

2.3.4 Manajemen Resiko PT. Jasa Marga Tbk, Cabang Belmera Medan Dalam menjalankan kegiatan usaha, resiko, merupakan bagian penting yang tidak dapat terpisahkan dan dapat mempengaruhi hasil usaha dan kinerja perusahaan. Mengingat bisnis jalan tol merupakan investasi besar dengan pengembalian jangka panjang dan memiliki ketidakpastian tinggi selama masa pembangunan serta pengoprasiannya, maka penerapan manajemen resiko menjadi semkain penting bagi gerak langkah Jasa Marga dalam menjalankan usahanya.

Sistem manajemen resiko dilakukan dengan pendekatan yang sistematis, terstruktur dan terintegrasi untuk mngantisipasi suatu ketidakpastian atau kerugian yang mungkin terjadi dalam pengelolaan yang meliputi :

1. Resiko Operasional 2. Resiko Keuangan

3. Resiko Bidang Pengembangan Usaha Lain

2.4 Budaya Organisasi

2.4.1 Definisi Budaya Organisasi

Organisasi (Organization) merupakan sarana kontrol dan struktur peran yang disetujui untuk orang-orang di dalam perusahaan sehingga perusahaan dapatmencapai tujuannya secara efisien dan ekonomis. Budaya adalah suatu sistem pembagian nilai dan kepercayaan yang berinternal dan berinteraksi dengan orang dalam suatu organisasi, strukturorganisasi sistem kontrol yang menghasilkan norma perilaku. Dalam organisasi pasti terdapat budaya yang mempengaruhi perilaku dan kebiasaannya dalam melakukan aktivitas maupun pekerjaannya sehari-hari. Budaya organisasi adalah perilaku individu perusahaan dan sistem nilai yang diakui dan memiliki tujuan yang sama, sehingga dapat membedakan suatuperusahaan dengan perusahaan lain.

Budaya organisasi dapat mempengaruhi karyawan dalam bertingkah laku, cara menggambarkan pekerjaan, dan cara bekerja dengan karyawan lain. Dalam setiap organisasi, budaya organisasi selalu diharapkan baik karena baiknya budaya organisasi akan berhubungan dengan berhasil tidaknya organisasi mencapai tujuannya. Budaya organisasi yang positif akan memacu organisasi ke arah yang lebih baik. Sebaliknya, budaya organisasi yang negatif akan memberi dampak yang negatif bagi organisasi. Oleh sebab itu, apabila budaya organisasinya baik maka penerapan Good Corporate Governance dalam organisasi juga baik.

2.4.2 Dimensi Budaya Organisasi

Seperti yang diungkapkan pada paragraf sebelumnya bahwa budaya organisasi memiliki dimensi yang dapat menjadi karakteristik suatu budaya dalam

21

organisasi sehingga dapat dibedakan dengan perusahaan lainnya. Dimensi budaya organisasi menurut (Robbin:1999) adalah:

1. Inovasi dan pengambilan resiko.

Dimensi ini untuk menekankan sejauh mana anggota organisasi didorong untuk berinovasi dalam melaksanakan tugasnya sehingga menciptakan hal-hal baru yang akan memberikan keuntungan bagi perusahaan, selain itu berani mengambil resiko dari setiap pemikiran dan keputusan yang diambil untuk menjalankan perusahaan.

2. Perhatian ke hal yang rinci / detil.

Perusahaan akan menilai sejauh mana anggota organisasi dapat diharapkan dan mampu menunjukkan ketepatan, analisis dan perhatian pada hal yang rinci / detil. Hal ini diperlukan agar anggota organisasi tidak luput dari hal-hal yang sifatnya kecil.

3. Orientasi hasil.

Fokus seorang pemimpin akan dinilai sejauh apa pada hasil/keluaran dan bagaimana orientasi para pimpinan pada proses/teknik yang dilakukan untuk mencapai hasil. Sasaran dan harapan perusahaan jelas tercantum dalam visi, misi, dan tujuan organisasi. Kondisi ini dapat berpengaruh terhadap kinerja organisasi/perusahaan.

4. Orientasi orang.

Pada dimensi ini perusahaan melihat sejauh mana keputusan-keputusan pimpinan mempertimbangkan efek hasil pada anggota organisasi. Para manajer dapat memberikan komunikasi atau arahan, bantuan serta dukungan yang jelas terhadap bawahan. Perhatian manajemen terhadap bawahan (karyawan) sangat membantu kelancaran kinerja suatu organisasi/perusahaan.

5. Orientasi tim/kelompok.

Orientasi tim dimaksudkan untuk mengetahui sejauh mana aktifitas kerja diorganisasikan dalam kelompok-kelompok kerja dibandingkan pada kerja individual sehingga dapat mendorong unit-unit organisasi untuk bekerja dengan cara yang terkoordinasi. Kekompakan unit-unit organisasi dalam bekerja dapat mendorong kualitas dan kuantitas pekerjaan yang dihasilkan.

6. Keagresifan.

Kondisi agresifitas dan kompetisi anggota organisasi perlu ditekankan dan dipacu agar perusahaan bergerak lebih cepat dibandingkan perusahaan lain.

2.4.3 Fungsi Budaya Organisasi

Budaya organisasi dapat mempengaruhi karyawan dalam bersikap, cara menggambarkan pekerjaan, dan cara bekerja dan berkomunikasi dengan karyawan

lain. Setiap organisasi selalu mengharapkan budaya organisasi yang mereka miliki bersifat baik dan mendidik, karena baiknya budaya organisasi akan berhubungan dengan berhasil tidaknya organisasi mencapai tujuannya. Budaya organisasi yang positif akan memacu organisasi ke arah yang lebih baik. Sebaliknya, budaya organisasi yang negatif akan memberi dampak yang negatif bagi organisasi. Maka dari itu, perusahaan juga mengharapkan budaya organisasi dapat berfungsi sebagaimana mestinya dan memberikan pengaruh yang baik bagi anggota organisasi.

2.5 Pengendalian Internal

2.5.1 Definisi Pengendalian Internal

Struktur pengendalian internal yang digunakan dalam suatu entitas merupakan faktor yang menentukan laporan keuangan yang dihasilkan oleh entitas. Oleh karena itu, sebelum auditor melaksanakan audit secara mendalam atas informasi yang tercantum dalam laporan keuangan, standar pekerjaan lapangan kedua mengharuskan auditor memahami Struktur pengendalian internal yang berlaku dalam entitas.

a. Definisi Struktur Pengendalian Internal

Laporan COSO mendefinisikan pengendalian internal adalah suatu proses yang dipengaruhi oleh aturan direksi, manajemen, dan personalia lainnya yang disusun untuk memberi jaminan yang berhubungan dengan pencapaian tujuan berikut ini:

1. Dapat dipercayainya laporan keuangan.

1. Kesesuaian dengan undang-undang yang ditetapkan dan aturan.

2. Efektivitas dan efisiensi operasi (kegiatan)

23

Sistem pengendalian internal meliputi: struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan (Hariadi, 2000:3).

Pengertian di atas tidak hanya mencakup kegiatan akuntansi dan keuangan tetapi meluas ke segala aspek kegiatan perusahaan.

2.5.2 Tujuan Pengendalian Internal

Tujuan utama pengendalian intern menurut Tugiman (2006 : 44) adalah :

“Meyakinkan keandalan (reliabilitas dan integritas) informasi, kesesuaian denganberbagai kebijaksanaan, rencana, prosedur, dan ketentuan perundang- undangan; perlindungan terhadap harta organisasi; penggunaan sumber daya yang ekonomis dan efisien, serta tercapainya berbagai tujuan dan sasaran yang telah ditetapkan”

Dari definisi diatas dapat disimpulkan tujuan dilakukan pengendalian internal adalah sebagai berikut:

a. Keandalan pelaporan keuangan

Manajemen bertanggung jawab dalam menyiapkan laporan keuangan untuk setiap pengguna laporan keun tersebut.

b. Kepatuhan terhadap peraturan hukum yang berlaku

Pengendalian internal bertujuan membuat perusahaan berjalan sesuai dengan hukum dan peraturan yang berlaku.

c. Keefektifan dan Efisiensi Operasi

Pengendalian dalam suatu perusahaan merupakan alat untuk mengurangi kegiatan dan pemborosan yang tidak perlu dalam segala aspek usaha serta untuk mengurangi penggunaan sumber daya yang tidak efektif dan efisien.

2.5.3 Komponen Pengendalian Internal

Komponen struktur pengendalian internal ada lima, yaitu:

1. Lingkungan Pengendalian Internal

Lingkungan pengendalian mempengaruhi organisasi dalam kesadaran pengendalian orang-orangnya, merupakan dasar untuk semua komponen pengendalian internal, menetapkan disiplin dan struktur. Perilaku manajemen akan mempengaruhi efektivitas pengendalian.

2. Pertimbangan Resiko

Pertimbangan resiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, risiko atas manajemen atas penyiapan laporan keuangan, yang disajikan secara wajar sesuai prinsip akuntansi yang berlaku umum.

3. Kegiatan Pengendalian

Kegiatan pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Ativitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam pencapaian tujuan entitas, sudah dilaksanakan.

4. Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi sistem akuntansi, terdiri dari metode dan catatan yang dibangun

25

untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (baik peristiwa maupun kondisi) dan untuk memelihara akuntabilitas bagi aktiva, utang, dan ekuitas yang bersangkutan.

5. Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi.

Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus- menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya

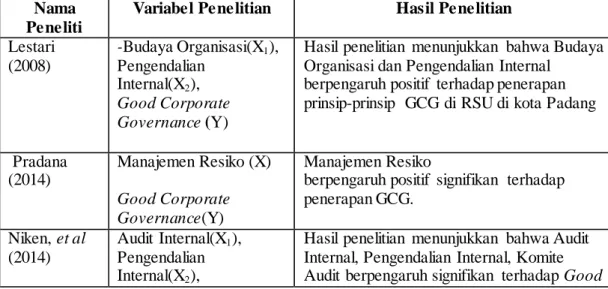

2.6 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta pengkajian yang terkait dengan penelitian ini telah dilakukan oleh beberapa orang. Untuk memperjelas perbedaan dan pesamaannya dengan penelitian sekarang. Maka dapat disajikan dalam tabel berikut.

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Variabel Penelitian Hasil Penelitian

Lestari (2008)

-Budaya Organisasi(X1), Pengendalian

Internal(X2), Good Corporate Governance (Y)

Hasil penelitian menunjukkan bahwa Budaya Organisasi dan Pengendalian Internal

berpengaruh positif terhadap penerapan prinsip-prinsip GCG di RSU di kota Padang

Pradana (2014)

Manajemen Resiko (X) Good Corporate Governance(Y)

Manajemen Resiko

berpengaruh positif signifikan terhadap penerapan GCG.

Niken, et al (2014)

Audit Internal(X1), Pengendalian Internal(X2),

Hasil penelitian menunjukkan bahwa Audit Internal, Pengendalian Internal, Komite Audit berpengaruh signifikan terhadap Good

Komite Audit (X3), -Good Corporate Governance(Y)

Corporate Governance

Arifin(2014) Pengaruh Budaya Organisasi (X) -Good Corporate Governance(Y)

Hasil menunjukkan bahwa pengaruh peranan internal berpengaruh siginifikan positive terhadap Good Corporate Governance

Kristiana, et al(2017)

Sistem Pengendalian Intern(X1), Kinerja Organisasi (X2), Budaya Organisasi (X3)

-Good Corporate Governance(Y)

Hasil menunjukkan Sistem Pengendalian Intern, Kinerja Organisasi, Budaya Organisasi, berpengaruh positif terhadap pelaksanaan Good Corporate Governance (studi kasus pada LPD se-Kecamatan Sukasada)

Widuri, et al (2007)

Budaya Perusahaan(X) Good Corporate Governance(Y)

Budaya Organisasi Berpengaruh signifikan terhadap Good Corporate Governance

Priyatno et al Budaya Organisasi (X1) Efektivitas Penerapan Sektor Publik (X2) -Good Corporate Governance(Y)

Hasil menunjukkan Budaya Organisasi berpengaruh signifikan terhadap Efektivitas Penerapan Sektor Publik

Efektivitas Penerapan Sektor Publik berpengaruh terhadap Good Corporate Governance

Wijaya, et al (2014)

Pengaruh Pengendalian Internal (X)

Budaya Organisasi (X2 ) Total Quality

Management (X3 ) -Good Corporate Governance(Y)

Hasil menunjukkan Pengendalian Internal, Budaya Organisasi, Total Quality

Management berpengaruh positif terhadap pelaksanaan Good Corporate Governance di Dinas Pendapatan Daerah Daerah Kabupaten Buleleng.

Wirda, et al (2012)

Pengaruh Sistem Pengendalian Intern (X) -Good Corporate Governance(Y)

Hasil penelitian menunjukkan bahwa Sistem Pengendalian Internal Berpengaruh terhadap Penerapan Good Corporate Governance pada perbankan di Kota Banda Aceh Pratolo

(2007)

Kinerja BUMN (X1) Audit Manajemen (X2) Pengendalian

Internal(X3) -Good Corporate Governance(Y)

Hasil Menunjukkan Audit Manajemen dan Pengendalian Internal secara simultan berpengaruh secara signifikan terhadap penerapan Good Corporate Governance.

Pengendalian Internal berpengaruh secara signifikan dan langsung terhadap penerapan prinsip-prinsip Good Corporate Governance.

27

2.7 Kerangka Konseptual

Kerangka pemikiran menjelaskan tentang alur berfikir dan hubungan yang menunjukkan kaitan antara variable-variabel yang ada dalam penelitian.

Variabel-variabel dalam penelitian ini antara lain, penerapan Good Corporate Governance, Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal. Good Corporate Governance adalah pengelolaan perusahaan yang baik.

Sesuai dengan prinsip-prinsip Good Corporate Governance yaitu transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran akan sangat menunjang kemajuan perusahaan. Berdasarkan uraian diatas, hubungan antar variabel akan diperlihatkan dalam gambar kerangka pemikiran berikut.

Gambar 2.1 Kerangka Konseptual Manajemen Resiko

Good Corporate Governance

( Y )

H4 H1 H2

H3 Budaya Organisasi

Pengendalian Internal

( X3)

2.8 Hipotesis Penelitian

Hipotesis merupakan pernyataan mengenai prediksi akhir penelitian atau dugaan yang akan diuji kebenarannya. Hipotesis penelitian ini adalah peranan Audit Internal dan Budaya Organisasi memiliki pengaruh secara parsial dan simultan terhadap penerapan Good Corporate Governance. Berdasarkan identifikasi masalah, kajian teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

1. Pengaruh Manajemen Resiko terhadap Good Corporate Governance dalam penelitian yang dilakukan oleh Pradana (2014) yang meneliti pengaruh manajemen resiko terhadap Good Corporate Governance (Studi kasus pada perusahaan asuransi) yang mengungkapkan bahwa manajemen resiko berpengaruh signifikan terhadap Good Corporate Governance hal ini berarti semakin baik pelaksanaan audit internal maka penerapan Good corporate Governance akan semakin baik pula.

H1 : Manajemen Resiko berpengaruh terhadap Good corporate Governance.

2. Pengaruh Budaya Organisasi terhadap Good Corporate Governance . Dalam penelitian yang dilakukan oleh Arifin (2014) tentang Budaya Organisasi dan penerapan prinsip-prinsip Good Corporate Governance yang menyatakan bahwa budaya organisasi berpengaruh positif terhadap penerapan Good Corporate Governance.

H2: Budaya Organisasi berpengaruh terhadap Good corporate Governance.

29

3. Pengaruh pengendalian internal terhadap Good Corporate Governance . Dalam penelitian yang dilakukan oleh Wulandari (2010) tentang pengendalian intern dan penerapan prinsip-prinsip Good Corporate Governance (pada rumah sakit Mojowongso 2 Palur) yang menyatakan bahwa pengendalian intern berpengaruh positif terhadap penerapan Good Corporate Governance. Dengan sistem pengendalian yang baik maka tingkat kecurangan dapat diminimalisir.

H3: Pengendalian internal berpengaruh terhadap Good corporate Governance.

4. Pengaruh Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal

Apabila Manajemen Resiko, Budaya Organisasi berpengaruh positif pada Good Corporate Governance dan begitu pula Pengendalian Internal maka dapat diasumsikan bahwa semakin baik Manajemen Resiko, Budaya Organisasi dan Pengendalian Internal maka semakin baik pula penerapan Good Corporate Governance.

H4: Manajemen Resiko, budaya organisasi dan pengendalian internal berpengaruh terhadap Good Corporate Governance.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiyono (2010:18) “Penelitian kuantitatif dalam melihat hubungan variabel terhadap objek yang diteliti lebih bersifat sebab akibat (kausal), sehingga dalam penelitiannya ada variabel independen dan variabel dependen”. Dikarenakan penelitian ini bertujuan untuk mengetahui hubungan antara audit internal, budaya organisasi dan pengendalian internal sebagai variabel independen dengan Good Corporate Governance sebagai variabel dependen, maka Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

3.2 Batasan Operasional

Luas penelitian dibatasi untuk menghindari kesimpangsiuran dalam pembahasan penelitian dan hanya menyangkut Pengaruh Manajemen Resiko (X1), Budaya Organisasi (X2) dan Pengendalian Internal (X3) terhadap Good Corporate Governance (Y) pada PT. Jasa Marga Tbk. Cabang Belmera Medan.

3.3 Populasi dan Sampel Penelitian 3.3.1Populasi Penelitian

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai

31

pegawai yang ada di divisi Human Resource dan General Affair, Finance dan Operation pada PT Jasa Marga Tbk, Cabang Belmera Medan dengan jumlah 128 pegawai.

3.3.2 Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini sampel ditujukan kepada pegawai bagian divisi Human Resource dan General Affair, Finance dan Operation pada PT Jasa Marga Tbk, Cabang Belmera Medan.

Menurut Erlina (2011:82) “ jika peneliti menggunakan seluruh elemen populasi menjadi data penelitian, maka disebut sensus, jika sebagian saja disebut sample, dengan demikian metode pengambilan sampel yang digunakan adalah sensus.

Berdasarkan penelitian ini, teknik pengambilan sampel yang digunakan adalah sampling jenuh atau sensus dengan jumlah 128 responden.

3.4 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT Jasa Marga Tbk, Cabang Belmera Medan pada divisi Human Resource dan General Affair, Finance dan Operation Jalan Simpang Tanjung No. 1A Medan 20241 Kota Medan, Sumatera Utara. Waktu Penelitian dimulai di bulan Agustus 2018 sampai selesai. Jadwal penelitian terlampir pada lampiran 1.

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakter dari objek ke dalam elemen yang dapa t di observasi sehingga suatu konsep dapat diukur di dalam penelitian

(Erlina, 2011:48). Tujuan dari definisi operasional adalah memberi kejelasan dari variabel-variabel yang digunakan dalam penelitian. Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk objek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau objek yang berbeda (Erlina dan Mulyani, 2007:33).

Dalam rangka menguji hipotesis yang telah dijelaskan dalam landasan teori sebelumnnya maka variabel yang akan diteliti dalam penelitian ini dapat diklasifikasikan menjadi 2 yaitu: Variabel dependen dan variabel independen.

Variabel dalam penelitian ini terdiri dari variabel terikat (dependen) dan variabel bebas (independen).

a. Variabel Terikat (dependen)

Variabel terikat merupakan variabel utama yang menjadi faktor yang berlaku dalam investigasi. Melalui analisis terhadap variabel terikat memungkinkan untuk menemukan jawaban atau solusi masalah (Sekaran, 2004:116).

Variabel ini dijelaskan atau dipengaruhi oleh variabel bebas. Dalam penelitian ini variabel terikatnya adalah Good Corporate Governance.

Skala yang digunakan adalah skala sikap Likert. Untuk penilaiannya adalah sebagai berikut: poin 1 (sangat tidak setuju), poin 2 (tidak setuju), poin 3 (netral), poin 4 (setuju) dan poin 5 (sangat setuju).

b. Variabel Bebas (independen)

Variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik secara positif maupun negatif (Sekaran, 2004:117). Dalam penelitian ini variabel bebas yang digunakan adalah Pengaruh Manajemen Resiko,