commit to user

SISTEM PEMBERIAN KREDIT USAHA RAKYAT (KUR)

PADA PT. BANK TABUNGAN NEGARA (PERSERO) Tbk.

KANTOR CABANG SOLO

TUGAS AKHIR

Disusun untuk memenuhi salah satu syarat

memperoleh derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

PRESTASI ARUM MAHMUDAH

NIM F3308163

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

v

HALAMAN MOTTO

♪Jadikanlah sabar dan sholat sebagai penolongmu. Dan sesungguhnya yang

demikian itu sungguh berat, kecuali bagi orang-orang yang khusyu. (QS

Al Baqarah:45)

♪Barang siapa yang berjalan untuk menuntut ilmu, maka Allah akan

memudahkan baginya jalan menuju surga. (HR. Bukhari – Muslim)

♪Bersyukurlah atas masa-masa sulit yang engkau hadapi, karena selama

itulah engkau tumbuh menjadi dewasa.

♪Kesalahan terbesar dalam hidup yang bisa anda lakukan adalah terus

menerus merasa takut bahwa anda akan melakukan kesalahan.

♪Jangan merasa puas dengan apa yang kamu dapatkan sekarang, tapi merasa

commit to user

vi

HALAMAN PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

♥Ayah dan Ibu tercinta yang senantiasa mendukung kuliah,

memberikan doa dan nasihat, semangat, cinta dan kasih

sayang serta kerja keras yang tak ternilai harganya.

Terima kasih atas doanya yang tiada henti.

♥Adik-adikku tersayang yang selalu ada dan memberikan

dukungan.

♥Seseorang yang setia menemani dan selalu

menyemangatiku, terima kasih atas ketulusan dan

kesabarannya menghadapiku.

♥Keluarga besar H. Denan Suhadi dan H. Zahid Pranoto

commit to user

vii

KATA PENGANTAR

Alhamdulillahirobbil’alamin, puji syukur senantiasa penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan segala nikmat dan rahmat-Nya

kepada penulis, sehingga dengan ridho-Nya penulis dapat menyelesaikan Tugas

Akhir ini dengan judul “SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA PT. BANK TABUNGAN NEGARA (PERSERO) Tbk.” sebagai

salah satu syarat untuk memperoleh gelar Ahli Madya pada Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Dalam Penulisan Tugas Akhir ini, penulis banyak menerima arahan,

bimbingan dan petunjuk serta bantuan dari berbagai pihak. Oleh karena itu dengan

kerendahan hati penulis ingin mengucapkan terimakasih kepada :

1.Bapak Prof. Dr. Bambang Sutopo, M.com., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret.

2.Drs.Santoso T H, MSi., Ak. selaku Ketua Program Diploma Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3.Ibu Sri Murni, SE., MSi., Ak. selaku ketua jurusan Program Studi DIII

Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret.

4.Bapak Drs. Agus Budiatmanto, Msi., Ak. selaku dosen pembimbing yang

telah memberikan waktu dan pengarahan.

5.Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

khususnya DII Akuntansi Keuangan yang telah memberikan ilmu

commit to user

viii

6.Seluruh keluarga besar PT BANK TABUNGAN NEGARA (PERSERO)

Kantor Cabang Solo yang telah memberi izin untuk melakukan kegiatan

magang, memberi penulis banyak ilmu dan pelajaran yang dapat dijadikan

bekal di dunia kerja.

7.Bapak Marullah selaku karyawan Bank Tabungan Negara yang telah

memberikan bimbingan, arahan, dan ilmu yang berguna bagi penulis

dalam menyelesaikan Tugas Akhir ini.

8.Kedua orang tuaku tercinta, terima kasih untuk doa, keringat, kasih sayang,

dukungan, semangat dan kebahagiaan yang telah engkau berikan.

9.Adik-adikku tersayang terima kasih untuk doa, dukungan, dan semangat

yang tiada henti.

10.Seseorang yang istimewa Abie Syifa’, yang setia menemani dan selalu

menyemangatiku, terima kasih untuk ketulusan, perhatian dan kesabaran

yang telah kau berikan untukku selama ini.

11.Keluarga besar H. Denan Suhadi dan H. Zahid Pranoto yang memberikan

doa, motivasi dan gambaran hidup untuk semangat melangkah ke depan.

12.Sahabat-sahabat terkasih Yanna, Rini, Farah, Indah, Nita, Amel, Taufan

yang telah memberikan dukungan dan selalu memberikan semangat baru.

13.Teman-teman DIII Akuntansi Keuangan Universitas Sebelas Maret

angkatan 2008 untuk kebersamaan dan pelajaran hidup yang bisa penulis

ambil hikmahnya.

commit to user

ix

15.Semua pihak yang terkait dalam membantu penulis menyelesaikan Tugas

Akhir ini yang tidak dapat penulis sebutkan satu-persatu.

Penulis sadar bahwa dalam penulisan ini masih jauh dari sempurna, masih

banyak kekurangan dan kesalahan dalam penyusunannya. Untuk itu penulis

berharap kritik dan saran dari para pembaca bagi kesempurnaan penulisan Tugas

Akhir ini. Penulis berharap Tugas Akhir ini dapat bermanfaat.

Surakarta, Mei 2011

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A.GAMBARAN UMUM PERUSAHAAN ... 1

1.Sejarah Berdirinya PT. Bank Tabungan Negara (Persero) Tbk. . 1

2.Sejarah Bank Tabungan Negara Kantor Cabang Solo ... 3

3.Visi dan Misi Bank BTN ... 4

4.Struktur Organisasi PT Bank Tabungan Negara (Persero) 5.Tbk. Kantor Cabang Solo ... 5

6.Produk Layanan Bank Tabungan Negara ... 11

B.LATAR BELAKANG MASALAH ... 19

C.PERUMUSAN MASALAH ... 22

commit to user

xi

E. MANFAAT PENELITIAN ... 23

BAB II ANALISIS DAN PEMBAHASAN A. Landasan Teori ... 25

1. Pengertian Sistem dan Prosedur ... 25

2. Pengertian Kredit ... 26

3. Unsur-unsur Kredit ... 26

4. Tujuan dan Fungsi Kredit ... 27

5. Jenis-jenis Kredit ... 28

6. Prinsip-prinsip Kredit ... 30

7. Manfaat Kredit ... 31

8. Prosedur Kredit ... 33

9. Kredit Usaha Rakyat ... 34

B. Sistem Pemberian Kredit Usaha Rakyat (KUR) pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo ... 35

1. Syarat dan Ketentuan Kredit Usaha Rakyat ... 35

2. Fungsi yang Terkait ... 37

3. Dokumen yang Digunakan ... 38

4. Catatan Akuntansi yang Digunakan ... 42

5. Prosedur Kredit Usaha Rakyat ... 43

6. Flowchart Sistem Pemberian Kredit Usaha Rakyat ... 58

C. Evaluasi Sistem Pemberian Kredit Usaha Rakyat (Kur) pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo ... 82

commit to user

xii

2. Fungsi yang Terkait ... 82

3. Dokumen yang Digunakan ... 82

4. Catatan Akuntansi yang Digunakan ... 84

5. Jaringan Prosedur dalam Sistem Pemberian KUR ... 84

BAB III TEMUAN A. Kelebihan ... 86

B. Kekurangan ... 87

BAB IV PENUTUP A. Kesimpulan ... 88

B. Rekomendasi ... 89

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR GAMBAR

Gambar Halaman

1.1 Struktur Organisasi PT Bank Tabungan Negara (Persero) Tbk. Kantor

Cabang Solo ... 6

2.1 Flowchart Permohonan dan Pengambilan Keputusan KUR... 59

2.2 Flowchart pemberitahuan keputusan permohonan kredit ditolak ... 65

2.3 Flowchart pemberitahuan keputusan permohonan kredit disetujui ... 67

2.4 Flowchart realisasi kredit ... 69

2.5 Flowchart pencairan kredit ... 73

2.6 Flowchart pembayaran angsuran ... 77

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran

1. Surat Pernyataan

2. Surat Persetujuan Magang

3. Surat Keterangan Telah Melakukan Magang

4. Surat Persetujuan Pemberian Kredit Usaha Rakyat

5. Surat Kuasa Mendebet Rekening

6. Tanda Terima Penyerahan Dokumen

7. Memo Permohonan Realisasi KUR

8. Surat Pengakuan Hutang

9. Perjanjian Kredit

commit to user

xv

DAFTAR PUSTAKA

Bank Tabungan Negara. 2007. SE DIR No. 54/ DIR/ DKPB/ 2007 Petunjuk

Pelaksanaan Kredit Usaha Rakyat PT Bank Tabungan Negara (Persero). Jakarta : PT Bank Tabungan Negara (Persero).

Bank Tabungan Negara. -. Sosialisasi Kredit Usaha Rakyat. Jakarta : Menara

BTN Lantai 23

Baridwan, Zaki. 1985. Sistem Informasi Akuntansi. Edisi pertama. Akuntansi

Menengah. Yogyakarta : Sekolah Tinggi Ilmu Ekonomi YKPN.

Budisantoso Totok, Sigit Triandaru. 2006. Bank dan Lembaga Keuangan Lain.

Edisi kedua. Jakarta : Salemba Empat.

Muljono, Teguh Pudjo. Manajemen Prekreditan Bagi Bank Komersil. Edisi

ketiga. Yogyakarta : BPFE-Yogyakarta.

Mulyadi. 2001. Sistem Informasi Akuntansi. Edisi ketiga. Jakarta : Salemba

Empat.

Suyatno, Thomas, dkk. 1995. Dasar-dasar Perkreditan. Edisi keempat. Jakarta :

Gramedia.

Sumber Lain :

Imanda. 2009. Kredit / Perjanjian Kredit. http://Suprapto.com/ Selasa,

19/04/2011 14:12 WIB.

Indriani, Yunita. 2009. Sistem Pemberian Kredit Griya Utama (KGU) Bank

BTN Cabang Surakarta.

Siwitaufiqrachman. 2008. Prosedur Pemberian Kredit Bank.

http://www.wordpress.com

commit to user

ABSTRAKSI

SISTEM PEMBERIAN KREDIT USAHA RAKYAT (KUR) PADA PT BANK TABUNGAN NEGARA (PERSERO) Tbk.

KANTOR CABANG SOLO

PRESTASI ARUM MAHMUDAH F3308163

Produk Kredit Usaha Rakyat (KUR) adalah kredit modal kerja atau investasi yang diberikan oleh Bank kepada debitur yang menjalankan bidang usaha yang menurut skalanya berstatus sebagai usaha mikro, kecil, dan menengah yang berbentuk perorangan, badan usaha, dan koperasi guna pembiayaan usaha produktif. Sasaran dari penelitian ini adalah untuk memahami sistem pemberian Kredit Usaha Rakyat serta mengetahui kelemahan dan kelebihan yang ada dalam sistem pemberian Kredit Usaha Rakyat pada Bank BTN Kantor Cabang Solo.

Dari hasil penelitian sistem pemberian Kredit Usaha Rakyat penulis menemukan kelebihan dan kelemahan. Kelebihan dari sistem pemberian Kredit Usaha Rakyat antara lain diterapkannya prinsip kredit 5C dan dilakukannya survei lapangan untuk menilai kelayakan kredit, dalam analisis kredit melibatkan Branch

Manager dan pengambilan keputusan berdasarkan pendapat Komite Pemutus

Kredit (KPK), formulir permohonan kredit tidak dibuat secara khusus, adanya otorisasi oleh pejabat yang berwenang atas pemberian kredit, dan pembayaran angsuran Kredit Usaha Rakyat menggunakan sistem auto debet. Kelemahannya adalah masih terdapat fungsi ganda, belum adanya flowchart yang dibuat oleh Bank BTN, tidak adanya laporan keuangan debitur yang berpengaruh pada lambatnya persetujuan kredit, dan debitur sering berganti-ganti usaha.

Rekomendasi yang dapat diberikan oleh penulis adalah dilakukannya penambahan personil agar tidak ada fungsi ganda pada sistem pemberian Kredit Usaha Rakyat, dibuatnya flowchart dalam sistem pemberian Kredit Usaha Rakyat untuk mempermudah dalam menelusuri perputaran dokumen serta pengarsipan dokumen, meminta calon debitur untuk menyerahkan laporan keuangan untuk mempermudah dalam melakukan analisis, memberikan penjelasan kepada calon debitur untuk tidak berganti-ganti usaha agar pembayaran angsuran dan pokok kredit dapat berjalan dengan baik.

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya PT Bank Tabungan Negara (Persero) Tbk.

Bank lahir ketika rakyat kita tengah "getol" merebut kemerdekaan

yang dirampas Belanda. Sekitar 1897, pemerintah Hindia Belanda melalui

Koninklijk Besluit No. 27 tanggal 12 Oktober 1897 mendirikan

POSTSPAARBANK yang merupakan cikal bakal Bank BTN. Sampai

akhir 1931, mulai dibukanya 4 kantor cabang Postspaarbank

masing-masing di Makasar, Surabaya, Jakarta, dan Medan.

Keberhasilan Postspaarbank mendapat ujian pada sekitar 1940

dengan diserbunya Netherland oleh tentara Jerman. Serbuan itu akhirnya

membawa dampak terhadap terkurasnya dana yang telah dihimpun

Postspaarbank secara besar-besaran oleh para nasabahnya. Hal itu tidak

berlangsung lama, pada 1941, kepercayaan masyarakat sudah mulai pulih

kembali.

Setahun kemudian atau tahun 1942 tentara Jepang masuk ke

Indonesia. Secara resmi pada tahun itu Jepang telah mengambil alih

kekuasaan Belanda di Indonesia dan Postspaarbank yang merupakan bank

karya kolonial Belanda dibekukan. Sebagai gantinya pemerintah Jepang

mendirikan Tyokin Kyoku. Pada prinsipnya, misi Tyokin Kyoku bentukan

commit to user

kolonial Belanda. Namun, Tyokin Kyoku gagal dalam menjalankan

misinya karena masyarakat menganggap bahwa menabung melalui Tyokin

Kyoku itu dirasakan adanya paksaan. Meskipun demikian, Tyokin Kyoku

telah berhasil membuka cabangnya di Jogjakarta pada masa itu.

Setelah kemerdekaan berhasil diraih, Tyokin Kyoku diambilalih

pemerintah Indonesia. Namanya diubah menjadi Kantor Tabungan Pos

atau disingkat KTP. Pembentukan KTP pada saat itu diprakarsai oleh

Darmosoetanto selaku direktur pertama KTP. KTP mempunyai peran yang

sangat besar. Peran yang sangat berarti pada saat itu adalah adanya tugas

KTP dalam pengerjaan penukaran uang Jepang dengan Oeang Republik

Indonesia (ORI). Sejarah telah mencatat bahwa pada masa pendudukan

Jepang, peredaran uang yang ada saat itu ditarik dan diganti dengan uang

Jepang. Maka begitu Indonesia merdeka, melalui KTP itulah uang Jepang

yang masih beredar kemudian ditarik dan diganti dengan uang Indonesia.

Ketika Agresi Militer Belanda ke Indonesia, KTP tidak dapat

bekerja dengan aman. Dengan agresi Belanda itu, pada 19 Desember 1946

KTP dan kantor-kantor cabang yang telah tersebar di Indonesia resmi

diduduki oleh Belanda. Namun, pada Juni 1949 pemerintah Republik

Indonesia membuka kembali KTP tersebut sekaligus mengganti namanya

menjadi Bank Tabungan Pos Republik Indonesia. Lembaga ini bernaung di

bawah Kementrian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang

commit to user

darurat No. 9 tahun 1941 tanggal 9 Februari 1950 yang mengubah nama

POSTSPAARBANK IN INDONESIA berdasarkan staatblat No. 295

tahun 1941 menjadi BANK TABUNGAN POS dan memindahkan induk

kementrian dari Kementrian Perhubungan ke Kementrian keuangan

dibawah Menteri Urusan Bank Sentral. Pada 9 Februari 1950, Bank

Tabungan Pos dibekukan dan selanjutnya dibentuklah Bank Tabungan

Negara (BTN) didasarkan pada PERPU No. 4 tahun 1963 tanggal 22 Juni

1963 yang kemudian dikuatkan dengan UU No. 2 tahun 1964 tanggal 25

Mei 1964. Selanjutnya, tanggal tersebut diperingati sebagai kelahiran Bank

BTN.

Penegasan BANK TABUNGAN NEGARA sebagai Bank milik

Negara ditetapkan dengan UU No. 20 tahun 1968 yang sebelumnya

BANK TABUNGAN NEGARA menjadi BNI unit V sejak tahun 1946.

Bentuk hukum Bank Tabungan Negara mengalami perubahan lagi pada

tahun 1992, yaitu dengan dikeluarkanya PP No. 24 tahun 1992 yang

merupakan pelaksanaan dari UU No. 7 tahun 1992 bentuk badan hukum

Bank Tabungan Negara berubah menjadi perusahaan Perseroan. Sejak itu

nama Bank Tabungan Negara menjadi PT BANK TABUNGAN

NEGARA (PERSERO).

2. Sejarah Bank Tabungan Negara Kantor Cabang Solo

PT Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

merupakan perpanjangan dari kantor pusat, dimana PT Bank Tabugan

commit to user

1990 yang merupakan pecahan dari Bank Tabungan Negara Kantor

Cabang Yogyakarta. Sejak tahun 1990 Bank Tabungan Negara Kantor

Cabang Solo mengalami perpindahan sebanyak tiga kali.

Pada tahun 1990 pertama kali PT Bank Tabungan Negara (persero)

Tbk. Kantor Cabang Solo didirikan bertempat di Jl. Slamet Riyadi No. 232

dan diresmikan oleh Bacelius Ruru, pejabat Direktorat Jenderal lembaga

keuangan. Pada waktu itu lokasi masih berstatus sewa. Kemudian tahun

1993 mengalami perpindahan kantor yaitu di Ruko Beteng Plasa blok

A11-12, Jl. Kapten Mulyadi sampai akhir tahun 1997. Kedudukan di

kantor tersebut masih berstatus sewa sama seperti pada kantor sebelumnya.

Akhirnya pada tahun 1997 PT Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo mempunyai gedung sendiri, yaitu di Jl. Slamet

Riyadi No 282 Surakarta, 57141 dengan luas tanah ± 3000 m², luas

bangunan ± 800 m² dan terdiri dari 3 lantai yang dipakai untuk

melaksanakan aktivitasnya hingga saat ini.

3. Visi dan Misi Bank BTN

a. Visi Bank BTN

Menjadi bank yang terkemuka dalam pembiayaan perumahan.

b. Misi Bank BTN

1) Memberikan pelayanan unggul dalam pembiayaan perumahan dan

commit to user

2) Meningkatkan keunggulan kompetitif melalui inovasi

pengembangan produk, jasa dan jaringan strategis berbasis

teknologi terkini.

3) Menyiapkan dan mengembangkan Human Capital yang

berkualitas, profesional dan memiliki integritas tinggi.

4) Melaksanakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance untuk meningkatkan

Shareholder Value.

5) Mempedulikan kepentingan masyarakat dan lingkungannya.

4. Struktur Organisasi PT Bank Tabungan Negara (Persero) Tbk. Kantor

Cabang Solo

Struktur organisasi merupakan gambaran dari garis tanggungjawab

dan wewenang dari para pelaku organisasi. Pada PT. Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Solo struktur organisasi disusun

berdasarkan identifikasi terhadap efisiensi dan efektifitas pelaksanaan

pekerjaan secara keseluruhan. Adapun struktur organisasi PT. BANK

TABUNGAN NEGARA (PERSERO) Tbk. KANTOR CABANG SOLO

commit to user Struktur Organisasi

PT BANK TABUNGAN NEGARA (PERSERO) Tbk.

Kantor Cabang Solo

Gambar 1.1

commit to user

Pembagian tugas dan tanggungjawab bagian-bagian yang ada

dalam struktur organisasi Bank BTN sebagai berikut:

a. Branch Manager

1) Pengembangan bisnis cabang

a) Mengelola hubungan dengan nasabah

b) Menyiapkan rencana bisnis untuk cabang

c) Membimbing kampanye promosi dan upaya-upaya pemasaran

2) Perencanaan dan Penyusunan kebijakan

a) Menyusun kebijakan cabang sesuai dengan kebijakan pusat

b) Menetapkan target kerja untuk seluruh unit kerja cabang

c) Membuat perencanaan sumber daya manusia

3) Pengawasan dan persetujuan bisnis cabang

a) Mengambil keputusan bisnis

b) Memotivasai bawahan dan rekan kerja

b. BRCO (Branch Risk Control and Officer)

Orang dari kantor pusat yang ditempatkan pada kantor cabang.

Bertugas untuk mengontrol seluruh kegiatan pada kantor cabang yang

mengandung resiko.

c. Operation

1) Personalia

a) Melakukan manajemen personalia dan administrasi pajak

karyawan

commit to user

c) Memastikan cabang mengikuti kebijakan dan prosedur

d) Menghindari kerugian finansial melalui tindakan pencegahan

2) Loan Administration

a) Mendokumentasikan kredit

b) Administrasi Negara

c) Administrasi kredit umum

d) Memproses aplikasi kredit

3) Transaction Processing

a) Melakukan proses transaksi operasional non tunai

b) Melakukan proses transaksi yang merupakan tindak lanjut atas

transaksi yang di lakukan unit kerja lain

4) Kliring

a) Melakukan kegiatan yang berkaitan dengan kliring di Bank

Indonesia atau Bank yang ditunjuk sebagai tempat kliring,

mulai dari persiapan, kliring penyerahan dan kliring tolakan

b) Entry data warkat kliring keluar pada sistem kliring Bank

Indonesia

c) Melakukan proses efektif kliring

d. Retail Service

1) Loan Service

a) Melakukan fungsi layanan kredit, pelunasan dan penyelesaian

klaim debitur

commit to user

c) Melakukan fungsi layanan permohonan pembayaran ekstra dan

advance

d) Menangani alih debitur

e) Melakukan aktivitas surat-menyurat dan menata usahakan

berkas yang menjadi ruang lingkup pekerjaannya

f) Melakukan pencetakan rekening koran kredit untuk keperluan

internal

g) Menyelenggarakan realisasi kredit

2) Teller Service

a) Melayani setoran tunai angsuran kredit cabang sendiri maupun

cabang lain

b) Mengelola proses kas cabang

c) Melayani setoran dan pembayaran deposito

d) Melayani penyetoran dan penarikan tabungan tunai

e) Menerima transaksi giro

3) Customer Service

a) Memberikan informasi kepada nasabah

b) Memberikan pelayanan tabungan

c) Memberikan pembayaran bunga deposito

d) Melayani proses pembukuan rekening rupiah dan valas

commit to user

e. Accounting dan Control

1) Bookeping Control

a) Mengontrol data transaksi harian

b) Mengelola buku besar cabang

c) Mengelola pembukuan transaksi

d) Mengkoordinasi data tidak lanjut pemeriksaan

e) Memantau dan merekonsiliasi rekening cabang

2) Reporting Control

a) Mempersiapkan laporan keuangan

b) Menganalisa Laporan Keuangan

c) Menerima dan mengecek kebenaran laporan keuangan kepada

kantor pusat dan Bank Indonesia

d) Mengadministrasikan pelaporan cabang

f. Collection Work Out

a) Melakukan identifikasi terjadinya tunggakan

b) Melakukan pembinaan kredit retail

c) Memantau kelancaran pembayaran kredit

d) Memantau data KPR untuk kebutuhan pembinaan debitur

e) Memberikan alternatif pembinaan kredit

f) Melakukan pencetakan laporan KPR yang berkaitan dengan

kebutuhan pembinaan

commit to user

5. Produk Layanan Bank Tabungan Negara

a. Produk Dana

1) Tabungan Batara

Tabungan Multiguna yang aman untuk dana Anda dengan berbagai

kemudahan yang terus meningkat.

2) Tabungan Batara Prima

Merupakan tabungan dengan suku bunga yang tinggi &

fleksibilitas penarikan serta dilengkapi dengan fitur-fitur menarik.

3) Tabungan Batara Junior

Merupakan peremajaan dari tabungan Batara Pelajar dengan

peruntukan lebih luas untuk semua kalangan yang sensitif terhadap

biaya administrasi bulanan.

4) Tabungan e’Batarapos

Merupakan peremajaan dari produk Tabanas Batara,

diselenggarakan bekerjasama dengan PT. Pos Indonesia (Persero)

melalui loket kantor Pos yang telah ditentukan.

5) Tabungan Haji Nawaitu

Merupakan tabungan yang diperuntukkan bagi calon jemaah haji

dalam rangka persiapan Biaya Perjalanan Ibadah Haji.

6) TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan

persyaratan mudah dan ringan, guna menumbuhkan budaya

commit to user

7) Deposito Berjangka

Simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan dengan bank yang

bersangkutan. Simpanan berjangka yang menguntungkan,

terpercaya dan aman.

8) Sertifikat Deposito

Simpanan dalam bentuk deposito berjangka yang sertifikat bukti

penyimpanannya dapat dipindah tangankan atau diperdagangkan

oleh pemiliknya sebelum jatuh tempo.

9) Giro

Produk simpanan dengan fleksibilitas tinggi yang penarikannya

dapat dilakukan setiap saat dengan menggunakan Cek/Bilyet Giro

atau media lainya.

b. Jasa dan Layanan

1) ATM Batara

Kartu ATM Batara merupakan fasilitas layanan kartu bagi nasabah

Tabungan dan Giro (Perorangan) di Bank BTN yang memberikan

kemudahan bagi nasabah dalam memenuhi berbagai macam

kebutuhan transaksi melalui mesin ATM seperti tarik tunai,

pembayaran tagihan, dan sebagainya.

2) SMS Batara

SMS Batara merupakan fasilitas layanan transaksi perbankan yang

commit to user

kemudahan melakukan transfer uang, pembayaran tagihan rutin,

pembelian voucher isi ulang, serta transaksi lainnya.

3) Contact Center

Memberikan informasi tentang produk dan layanan bank BTN,

program promosi Bank BTN, serta menangani dan menindak

lanjuti komplain dan saran nasabah selama melalui telepon selama

24 jam.

4) Western Union

Layanan kiriman uang Bank BTN, bekerjasama dengan Western

Union secara cepat (real time on line) yang dilakukan lintas negara

atau dalam satu negara.

5) Kartu Debit Vista

Kartu debit yang membuat belanja menjadi aman dan mudah.

Dapat digunakan untuk bertransaksi di semua merchant dengan

jaringan Visa Internasional.

6) Batara Payroll

Merupakan layanan Bank BTN bagi Pengguna Jasa (Perusahaan,

Perorangan, Lembaga) dalam mengelola pembayaran gaji, THR

dan bonus, serta kebutuhan finansial lainnya yang bersifat rutin

commit to user

7) SPP online

SPP Online merupakan layanan Bank BTN bagi Perguruan

Tinggi/Sekolah dalam menyediakan delivery channel menerima

setoran biaya-biaya pendidikan secara online.

8) Safe Deposit Box

Sarana penyimpanan barang/surat-surat berharga yang aman dan

terjaga dari resiko kebakaran, kejahatan dan bencana alam.

9) Payment Point

Merupakan fasilitas layanan bagi nasabah untuk memudahkan

dalam membayar tagihan rutin.

10)Penerimaan Biaya Perjalanan Ibadah Haji (BPIH)

Merupakan layanan yang diberikan Bank BTN untuk memberikan

kepastian pemberangkatan ibadah haji dengan menggunakan

sistem on-line dan SISKOHAT.

11)Kiriman Uang

Fasilitas jasa pelayanan Bank BTN untuk pengiriman uang dalam

bentuk rupiah maupun mata uang asing yang ditujukan kepada

pihak lain di suatu tempat (dalam/luar negeri).

12)Inkaso & Collection

Proses pembayaran warkat yang diterbitkan oleh bank yang

berbeda wilayah kliring. Merupakan jasa pelayanan Bank BTN

untuk melakukan penagihan kepada pihak ketiga atas inkaso tanpa

commit to user

13)Money Changer

Adalah pelayanan yang diberikan kepada masyarakat yang ingin

menjual atau membeli mata uang asing tertentu, yang mempunyai

catatan kurs pada Bank Indonesia.

14)Bank Garansi

Merupakan pernyataan yang dikeluarkan oleh bank atas

permintaan nasabah untuk menjamin resiko tertentu yang timbul

apabila nasabah tidak dapat menjalankan kewajibannya dengan

baik kepada pihak yang menerima jaminan. Jaminan berupa uang

tunai, tanah, bangunan, deposito, dan cek.

15)Real Time Gross Settlement (RTGS)

System transfer dana on-line dalam mata uang rupiah yang

penyelesaiannya dilakukan per transaksi secara individual.

Meliputi Single Credit Transaction dan Multiple Credit

Transaction.

c. Produk Kredit

1) KPR Subsidi

KPR Bersubsidi diberikan kepada keluarga/rumah tangga yang

baru pertama kali memiliki rumah dan termasuk ke dalam

kelompok sasaran masyarakat berpenghasilan rendah untuk

pembelian rumah yang dibeli dari pengembang. Jangka waktu 20

commit to user

2) KP Sarusun Bersubsidi

Kredit bagi masyarakat berpenghasilan menengah bawah untuk

kepemilik rumah susun (sarusun) baik yang sudah jadi (ready

stock) atau belum jadi (indent) dari pengembang.

3) KPR Griya Utama

Fasilitas kredit dengan peruntukan membeli rumah (baru/lama),

rumah belum jadi (KGU Indent), atau rumah take over. Jangka

waktu maksimal 15 tahun.

4) KPR Platinum

Fasilitas kredit yang diperuntukkan bagi pemohon / calon debitur

untuk membiayai pembelian tanah dan bangunan rumah tinggal

(baru/lama) dengan maksimal kredit lebih dari 150 juta.

5) Kredit Pemilikan Apartemen

Fasilitas kredit yang diperuntukkan bagi pemohon / calon debitur

untuk membiayai pembelian apartement (baru/lama), apartemen

belum jadi (KPA Indent), atau apartemen take over.

6) KP Ruko

Fasilitas kredit yang diberikan oleh Bank untuk membeli Rumah

Toko guna dihuni dan digunakan sebagai toko.

7) Kredit Griya Multi

Fasilitas kredit yang diperuntukan bagi pemohon / calon debitur

commit to user

8) Kredit Swagriya

Fasilitas kredit yang diberikan untuk membiayai pembangunan

rumah diatas tanah yang telah dimiliki oleh pemohon.

9) Kredit Swadana

Fasilitas kredit yang diberikan kepada nasabah dengan jaminan

berupa sebagian atau seluruh simpanan (baik berupa tabungan

maupun deposito) yang disimpan di Bank.

10)Real Cash

Penyediaan dana tunai bagi nasabah untuk berbagai keperluan dan

dapat ditarik sewaktu-waktu (stand-by loan).

11)Kring Batara

Merupakan fasilitas kredit kepada karyawan perusahaan/Instansi

dengan agunan gaji karyawan.

12)Kredit Yasa Griya

Kredit Modal Kerja yang diberikan oleh Bank BTN kepada

Developer untuk membantu modal kerja pembiayaan

pembangunan proyek perumahan mulai dari biaya pembangunan

Konstruksi Rumah sampai dengan finishing, Biaya Prasarana dan

Sarana.

13)Pinjaman Lunak konstruksi Bapertarum

Kredit bagi pengembang (Perseroan Terbatas, Koperasi, CV) untuk

membiayai pembangunan perumahan PNS yang belum memiliki

commit to user 14)Kredit Pembelian Lahan

Kredit untuk membeli lahan guna pembangunan RSH, yang akan

dijual kepada masyarakat. Tanah harus lelah bersertifikat atau telah

terdaftar di Kantor Pertanahan. Kredit ini merupakan satu kesatuan

dengan KYG.

15)Kredit Investasi

Fasilitas kredit yang diberikan kepada Perseroan Terbatas, CV,

Koperasi, Yayasan dan Perorangan, dalam rangka pembiayaan

investasi, baik investasi baru, perluasan, modernisasi atau

rehabilitasi.

16)Kredit Pendukung Perumahan

Kredit Modal Kerja yang diberikan oleh Bank BTN dalam rangka

pembiayaan kebutuhan modal kerja khususnya bagi sektor-sektor

industri yang terkait dengan perumahan dan atau usaha-usaha yang

dapat menunjang sektor-sektor dimaksud.

17)Kredit Modal Kerja Kontraktor

Kredit Modal Kerja yang diberikan oleh Bank BTN kepada

kontraktor atau pemborong untuk membantu modal kerja didalam

menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

18)Kredit Usaha Rakyat

Kredit modal kerja atau investasi kepada debitur yang bergerak

commit to user

mikro, kecil dan menengah guna pembiayaan usaha produktif.

Sektor usaha yang dapat dibiayaiadalahindustri, dagang dan jasa.

19)Kredit Usaha Mikro dan Kecil

Kredit untuk meningkatkan akses usaha mikro dan kecil terhadap

dana pinjaman guna pembiayaan investasi dan modal kerja dengan

persyaratan ringan dan terjangkau.

20)Kredit Perumahan Perusahaan

Kredit bagi perusahaan untuk penyediaan fasilitas perumahan dinas

perusahaan atau fasilitas pemilikan rumah pegawai yang

didasarkan pada kerjasama antara bank BTN dengan perusahaan.

B. Latar Belakang Masalah

Seiring dengan berjalannya era globalisasi saat ini, negara-negara di

dunia dikategorikan menjadi 2 (dua), yaitu negara maju dan negara

berkembang. Indonesia merupakan salah satu contoh negara berkembang yang

sekarang ini sedang melaksanakan pembangunan di berbagai bidang yang

berpedoman pada Undang-undang Dasar 1945. Pembangunan nasional

merupakan realisasi terhadap kesungguhan bangsa Indonesia dalam rangka

mencapai tujuan dan cita-cita luhur tersebut. Seiring dengan berjalannya

pembangunan nasional, maka kehidupan masyarakatpun semakin dinamis dan

terus mengalami perkembangan.

Pembangunan ekonomi di suatu negara sangat bergantung pada

commit to user

merupakan salah satu usaha yang bergerak di bidang perekonomian yakni

sebagai penyedia jasa keuangan. Peran perbankan dalam pembangunan

ekonomi adalah mengalirkan dana bagi kegiatan ekonomi yaitu salah satunya

dalam bentuk perkreditan bagi masyarakat perseorangan atau badan usaha.

Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi

bank. Dalam hal kegiatan bank memberikan fasilitas kredit, resiko kerugian

sebagian besar bersumber pada kegiatan tersebut, sehingga bila tidak dikelola

dengan baik dan disertai pengawasan yang memadai akan mengancam

kelangsungan hidup bank tersebut. Kredit tersebut mempunyai suatu

kedudukan yang strategis dimana sebagai salah satu sumber uang yang

diperlukan dalam membiayai kegiatan usaha yang dapat dititikberatkan

sebagai salah satu kunci kehidupan bagi setiap manusia.

Usaha mikro, kecil dan menengah juga memegang peran penting

dalam pembangunan ekonomi karena tingkat penyerapan tenaga kerjanya

yang relative tinggi dan kebutuhan modal investasinya yang kecil. Hal ini

membuat UMKM tidak rentan terhadap berbagai perubahan eksternal

sehingga pengembangan pada sektor UMKM dapat menunjang diversifikasi

ekonomi dan percepatan perubahan structural yang merupakan prasyarat bagi

pembangunan ekonomi jangka panjang yang stabil dan berkesinambungan.

Hal ini didukung dengan dikeluarkannya Inpres Nomor 6 tanggal 8

Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan UMKM yang diikuti dengan nota kesepahaman bersama antara

commit to user

Pembiayaan kepada UMKM. Akhirnya pada tanggal 5 November 2007,

Presiden R.I Susilo Bambang Yudoyono meresmikan kredit bagi UMKM

dengan pola penjaminan dengan nama Kredit Usaha Rakyat (KUR). KUR

merupakan kredit bagi usaha mikro, kecil dan koperasi dengan pola

penjaminan yaitu berupa kredit modal kerja dan atau investasi.

Tahap awal program, Kredit Usaha Rakyat ini disediakan hanya

terbatas oleh bank-bank yang ditunjuk oleh pemerintah saja, yaitu Bank

Tabungan Negara, Bank Rakyat Indonesia (BRI), Bank Negara Indonesia

(BNI), Bank Mandiri, Bank Syariah Mandiri, dan Bank Bukopin. Penyaluran

pola penjaminan difokuskan pada lima sektor usaha, yaitu pertanian,

perikanan dan kelautan, koperasi, kehutanan, serta perindustrian dan

perdagangan.

Tujuan pemberian Kredit Usaha Rakyat ini yaitu : Pertama,

mengemban misi untuk membantu Usaha Mikro, Kecil, Menengah, dan

Koperasi, dengan memperhatikan maksud dan tujuan diterbitkannya Inpres No

6/2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan UMKM. Kedua, dalam rangka meningkatkan akses

pembiayaan dan mengembangkan UMKM dan Koperasi dalam rangka

penanggulangan/pengentasan kemiskinan dan perluasan kesempatan kerja.

KUR hanya diberikan kepada usaha mikro, kecil, menengah, dan

koperasi yang mempunyai usaha produktif yang layak, namun belum

bankable. Usaha produktif yang layak maksudnya adalah bahwa usaha mikro

commit to user

membayar kembali kreditnya kepada bank. Selanjutnya usaha belum bankable

merupakan usaha mikro, kecil dan koperasi yang belum memiliki perizinan

dan juga usaha mikro, kecil dan koperasi tersebut tidak mempunyai agunan

tambahan.

Dengan disediakannya KUR bagi masyarakat, tentunya pengajuan

permohonan kredit tersebut harus mengikuti berbagai prosedur yang

ditetapkan oleh bank yang bersangkutan. Selain itu, pemohon harus

mengetahui hak dan kewajiban yang akan timbul dari masing-masing pihak

yaitu debitur dan kreditur dengan adanya perjanjian Kredit Usaha Rakyat

(KUR), mengingat segala sesuatu dapat saja timbul menjadi suatu

permasalahan apabila tidak ada pengetahuan yang cukup tentang Kredit Usaha

Rakyat.

Berdasarkan latar belakang yang penulis kemukakan di atas, penulis

tertarik untuk mengambil judul : “ SISTEM PEMBERIAN KREDIT

USAHA RAKYAT (KUR) PADA PT BANK TABUNGAN NEGARA

(PERSERO) Tbk. KANTOR CABANG SOLO “.

C. Perumusan Masalah

Perumusan masalah dalam suatu penelitian diperlukan untuk memberi

kemudahan bagi penulis dalam membatasi permasalahan yang akan ditelitinya

sehingga dapat mencapai tujuan dan sasaran yang jelas serta memperoleh

jawaban sesuai dengan yang diharapkan. Berdasarkan uraian dan latar

commit to user

1. Bagaimana sistem pemberian Kredit Usaha Rakyat yang diterapkan oleh

oleh Bank Tabungan Negara Kantor Cabang Solo?

2. Apa saja kelemahan dan kelebihan sistem pemberian Kredit Usaha

Rakyat?

D. Tujuan Penelitian

Suatu penelitian harus mempunyai tujuan yang jelas sehingga dapat

memberikan arah dalam pelaksanaan penelitian tersebut. Adapun tujuan yang

ingin dicapai dari penelitian ini adalah :

1. Mengetahui penerapan sistem pemberian Kredit Usaha Rakyat yang

diterapkan oleh Bank Tabungan Negara Kantor Cabang Solo.

2. Menetahui kelemahan dan kelebihan sistem pemberian Kredit Usaha

Rakyat pada Bank Tabungan Negara Kantor Cabang Solo.

E. Manfaat Penelitian

Adapun manfaat dari penelitian tersebut adalah sebagai berikut :

1. Bagi Penulis

Menerapkan ilmu pengetahuan yang diperoleh dibangku perkuliahan

tentang Sistem Informasi Akuntansi dalam pemberian Kredit Usaha

commit to user 2. Bagi Instansi

Dapat memberikan saran dan sumbangan ataupun masukan berkaitan

dengan Pemberian Kredit Usaha Rakyat (KUR) pada PT Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Solo.

3. Bagi Pihak Lain

Dapat dijadikan sebagai bahan referansi dalam penyusunan Tugas Akhir

commit to user

25

BAB II

ANALISIS DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian Sistem dan Prosedur

Sistem adalah jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi,

2001:5). Sistem menurut Moscove adalah suatu entity (kesatuan) yang

terdiri dari bagian-bagian yang saling berhubungan (disebut subsistem)

yang bertujuan untuk mencapai tujuan-tujuan tertentu (Baridwan, 1985:2).

Menurut Wikipedia Indonesia, sistem berasal dari bahasa Latin (systēma)

dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri

komponen atau elemen yang dihubungkan bersama untuk memudahkan

aliran informasi, materi atau energi.

Prosedur adalah serangkaian aksi yang spesifik, tindakan atau

operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar

selalu memperoleh hasil yang sama dari keadaan yang sama (wikipedia,

2011). Prosedur adalah suatu uraian kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang (Mulyadi, 2001: 5). Kegiatan klerikal merupakan kegiatan

yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan

commit to user 2. Pengertian Kredit

Istilah “kredit” berasal dari bahasa Yunani ”credere” yang berarti

“kepercayaan” atau dalam bahasa latin “creditum”yang berarti

kepercayaan akan kebenaran. Pengertian kredit dalam praktek sehari-hari

adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

ditangguhkan pada suatu jangka waktu yang disepakati (Muljono,

1994:9-10).

Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan peminjam yang mewajibkan

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga (SE PT. Bank Tabungan Negara, 2007:3).

Raymond P. Kent mengatakan bahwa kredit adalah hak untuk

menerima pembayaran atau kewajiban untuk melakukan pembayaran pada

waktu diminta, atau pada waktu yang akan datang, karena penyerahan

barang-barang sekarang (Suyatno, 1995:13). Sedangkan menurut

wekipedia kredit merupakan suatu fasilitas keuangan yang memungkinkan

seseorang atau badan usaha untuk meminjam uang untuk membeli produk

dan membayarnya kembali dalam jangka waktu yang ditentukan.

3. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu

commit to user

a. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa kredit yang

diberikan berupa uang, barang, atau jasa akan benar-benar diterima

kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Kesepakatan, yaitu suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing.

c. Jangka waktu, yaitu masa pengembalian kredit yang telah disepakati.

Jangka tersebut bisa berbentuk jangka pendek, jangka menengah atau

jangka panjang.

d. Risiko, yaitu adanya suatu tenggang waktu pengembelian akan

menyebabkan suatu risiko tidak tertagih/macet pemberian kredit.

e. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang

berbentuk bunga dan biaya administrasi kredit.

4. Tujuan dan Fungsi Kredit

Tujuan kredit yang diberikan oleh bank menurut Suyatno, dkk

(1995:15) adalah sebagai berikut :

a. Turut menyukseskan program pemerintah dibidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan

dapat memperluas usahanya.

Fungsi kredit dalam kehidupan perekonomian dan perdagangan

commit to user

a. Meningkatkan daya guna uang.

b. Meningkatkan peredaran dan lalu lintas uang.

c. Meningkatkan daya guna dan peredaran barang.

d. Sebagai salah satu alat stabilitas ekonomi.

e. Meningkatkan kegairahan berusaha.

f. Meningkatkan pemerataan pendapatan.

g. Sebagai alat untuk meningkatkan hubungan internasional.

5. Jenis-jenis Kredit

Menurut Suyatno,dkk (1995:25) secara umum jenis-jenis kredit

perbankan untuk masyarakat adalah sebagai berikut :

a. Kredit dilihat dari sudut tujuannya

1) Kredit konsumtif

Kredit yang diberikan dengan tujuan untuk memperlancar jalannya

proses konsumtif.

2) Kredit produktif

Kredit yang diberikan dengan tujuan untuk mempelancar jalannya

proses produksi.

3) Kredit perdagangan

Kredit yang diberikan dengan tujuan untuk mempelancar jalannya

commit to user b. Dari sudut jangka waktunya

1) Kredit jangka pendek

Kredit yang berjangka waktu maksimum satu tahun, namun

termasuk kredit tanaman musiman yang berjangka waktu lebih dari

satu tahun.

2) Jangka menengah

Kredit yang berjangka waktu antara satu sampai tiga tahun, kecuali

kredit untuk tanaman musiman.

3) Jangka panjang

Kredit yang berjangka waktu lebih dari tiga tahun.

c. Dari sudut jaminannya

1) Kredit tanpa jaminan

Keyakinan bank atas kesanggupan debitur untuk melunasi kredit

sesuai dengan yang diperjanjikan. Jaminan pemberian kredit

diperoleh bank melalui penilaian yang seksama terhadap watak,

kemampuan, modal, agunan, dan prospek usaha debitur.

2) Kredit dengan agunan

Agunan yang diberikan untuk suatu kredit adalah barang, agunan

pribadi yaitu suatu perjanjian dimana satu pihak menyanggupi

pihak lainnya bahwa ia menjamin pembayarannya suatu utang

commit to user

d. Dari sudut penggunaannya

1) Kredit eksploitasi

Kredit berjangka waktu pendek yang diberikan oleh suatu bank

kepada perusahaan untuk membiayai kebutuhan modal kerja

perusahaan sehingga dapat berjalan dengan lancar.

2) Kredit investasi

Kredit jangka panjang atau menengah yang diberikan oleh suatu

bank kepada perusahaan untuk melekukan investasi atau

penanaman modal.

6. Prinsip-prinsip Kredit

Prinsip kredit 5C atau 6C menurut Muljono (1994:11-18) adalah

sebagai berikut :

a. Character

Merupakan suatu penilaian yang memberikan keyakinan pada pihak

bank bahwa peminjam mempunyai moral, watak ataupun sifat-sifat

pribadi yang positif dan kooperatif, dan juga mempunyai rasa

tanggung jawab.

b. Capacity

Merupakan suatu penilaian kepada calon debitur mengenai

kemampuan melunasi kewajiban-kewajiban dari kegiatan usaha yang

dilakukannya atau kegiatan usaha yang akan dilakukannya yang akan

commit to user

c. Capital

Merupakan jumlah dana/modal sendiri yang dimiliki oleh calon

debitur. Kemampuan modal sendiri ini merupakan benteng yang kuat

agar tidak mudah terkena goncangan dari luar.

d. Collateral

Merupakan barang-barang jaminan yang diserahkan oleh

penjamin/debitur sebagai jaminan atas kredit yang diterima. Manfaat

collateral yaitu sebagai alat pengaman apabila usaha yang dibiayai

dengan kredit tersebut gagal atau sebab-sebab lain di mana debitur

tidak mampu melunasi kreditnya dari hasil usahanya yang normal.

e. Condition of Economy

Merupakan situasi dan kondisi politik, sosial, ekonomi, budaya, dan

lain-lain yang mempengaruhi keadaan perekonomian pada suatu saat

maupun untuk suatu kurun waktu tertentu yang kemungkinannya akan

dapat mempengaruhi kelancaran usaha dari perusahaan yang

memperoleh kredit.

f. Constraint

Merupakan batasan-batasan atau hambatan-hambatan yang tidak

memungkinkan seseorang melakukan bisnis di suatu tempat.

Walaupun prinsip 5C memungkinkan atau cukup baik.

7. Manfaat Kredit

Menurut Imanda (2009, dalam Suprapto.com, 2011) manfaat kredit

commit to user a. Manfaat kredit bagi debitur

1) Untuk meningkatkan usahanya, dengan kredit debitur dapat

meningkatkan pengadaan atau peningkatan faktor-faktor produksi.

2) Dengan memperoleh kredit bank, maka secara tidak langsung akan

meningkatkan bonafiditas perusahaan sehingga debitur dapat

memperoleh kesempatan untuk mendapatkan pelayanan fasilitas

perbankan yang lainnya.

3) Bank akan menjaga privasi atau kerahasiaan nasabah.

4) Dalam meningkatkan usahanya, maka jangka waktu kedit dapat

disesuaiakan dengan kebutuhan.

b. Manfaat kredit bagi bank

1) Bank memperoleh pendapatan berupa bunga yang diterima dari

debitur, sehingga akan meningkatkan laba bank.

2) Dengan menyalurkan kredit, bank sekaligus dapat memasarkan

produk-produk pelayanan perbankan yang lainnya.

3) Bank memperoleh keuntungan dibidang sumber daya manusia

khususnya dalam dunia kredit perbankan, sehingga dimasa yang

akan datang akan memiliki tenaga-tenaga perkreditan yang

berkualitas.

c. Manfaat kredit bagi pemerintah atau negara

1) Kredit bank dapat dipakai sebagai alat untuk mendorong laju

perekonomian nasional.

commit to user

3) Kredit dapat meningkatkan lapangan usaha atau pekerjaan.

4) Kredit dapat meningkatkan pemerataan pendapatan.

5) Dapat meningkatkan pendapatan negara malalui pajak dari bunga.

d. Manfaat kredit bagi masyarakat luas

1) Dengan adanya kredit akan meningkatkan perluasan lapangan

pekerjaan sehingga akan mengurangi pengangguran.

2) Untuk kelompok masyarakat yang memiliki keahlian dan profesi

tertentu dapat terlibat dalam proses pemberian kredit, misalnya

sebagai konsultan kredit dan lain-lain.

8. Prosedur Kredit

Prosedur pemberian kredit dan penilaian kredit oleh dunia

perbankan secara umum dapat di jelaskan sebagai berikut (wordpress.com,

2008) :

a. Pengajuan berkas-berkas

Pengajuan proposal kredit yang dilampiri dengan berkas-berkas yang

telah dipersyaratkan untuk dilakukan penilaian.

b. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas pinjaman yang

diajukan sudah lengkap sesuai persyaratan dan sudah benar.

c. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung

commit to user d. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau

berbagai obyek yang akan dijadikan usaha atau jaminan. Kemudian

hasilnya dicocokan dengan hasil wawancara I.

e. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan

pada saat setelah dilakukan on the spot di lapangan.

f. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak.

g. Penandatangan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka

sebelum kredit dicairkan maka terlebih dahulu calon nasabah

menandatangani akad kredit.

h. Realisasi kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan

membuka rekening giro atau tabungan di bank yang bersangkutan.

i. Penyaluran/penarikan

Penyaluran atau penarikan adalah pencairan atau pengambilan uang

dari rekening sebagai realisasi dari pemberian kredit.

9. Kredit Usaha Rakyat

Kredit Usaha Rakyat (KUR) adalah Kredit modal kerja atau

commit to user

bidang usaha yang menurut skalanya berstatus sebagai usaha mikro, kecil,

dan menengah guna pembiayaan usaha produktif (Sosialisasi Kredit Usaha

Rakyat, -:2).

a. Usaha Yang Dapat Dibiayai KUR :

1) Usaha produktif dalam katagori UMKM

2) Sektor usaha : industri, dagang, jasa, pertanian, peternakan

3) Usaha minimal 1 tahun

4) Usaha dalam katagori feasible not bankable

b. Jenis Kredit Usaha Rakyat

1) KUR Modal Kerja

Kredit Modal Kerja yaitu Kredit jangka pendek untuk pembiayaan

modal kerja dengan cara penarikan yang disepakati oleh Bank dan

debitur, sepanjang tersedia kelonggaran tarik dan tidak melampaui

plafond kredit.

2) Kredit untuk pembiayaan investasi barang modal dengan tata cara

penarikan dapat secara bertahap atau sekaligus dimuka, sesuai

kebutuhan dan kesepakatan Bank dengan debitur dengan sifat

kredit non revolving.

B. Sistem Pemberian Kredit Usaha Rakyat (KUR) pada PT. Bank Tabungan

Negara (Persero) Tbk. Kantor Cabang Solo

1. Syarat dan Ketentuan Kredit Usaha Rakyat (SE DIR, 2007:5)

commit to user

1) Surat permohonan yang ditandatangani pemohon.

2) Identitas diri (KTP pemohon & pasangan, KK, surat nikah / cerai)

3) NPWP.

4) Surat ijin Usaha (SIUP, TDP, atau apabila mikro kurang dari Rp 50

juta keterangan kelurahan atau paguyuban).

5) Laporan keuangan atau minimal catatan keuangan usaha.

6) Rincian peruntukan kredit.

7) Foto copy jaminan (sertifikat atau BPKB atas nama pemohon atau

pasangan).

8) Pemohon belum pernah mendapatkan fasilitas kredit dari lembaga

keuangan (Bank, BPR, BKK, leasing).

b. Ketentuan KUR

1) Usaha layak tetapi tidak bankable yang berciri jaminan kurang dan

atau persyaratan administrasi kurang/tidak lengkap

2) Maksimal kredit Rp. 500.000.000,-

3) Suku bunga 14 % efektif

4) Usaha sudah berjalan minimal 1 tahun

5) Jangka waktu kredit :

KUR modal kerja maksimal 3 tahun bisa diperpanjang 2x

KUR investasi maksimal 5 tahun bisa diperpanjang 1x

6) Share Debitur

Kredit Modal Kerja minimal 20 % dari kebutuhan modal kerja

commit to user 2. Fungsi yang Terkait

a. Retail Service Head

Membawahi unit kerja Teller Service, Customer Service, dan Loan

Service yang tugas dan wewenangnya dalam pemberian kredit ini

sebagai anggota Kelompok Pemutus Kredit (KPK) dan pemberi

otorisasi jika permohonan kredit tersebut disetujui.

b. Operation Head

Mempunyai tugas dan wewenang dalam pemberian otorisasi dalam

proses pemberian kredit.

c. Loan Service Unit

Merupakan unit kerja dibawah Retail Service Head yang tugasnya

melayani pengajuan permohonan kredit oleh calon debitur.

d. Loan Administration Unit

Loan Administation Unit merupakan unit kerja dibawah Unit Operasi

yang mempunyai tugas dan wewenang administrasi dan dokumentasi

dalam proses pemberian kredit dan melakukan taksasi agunan.

e. Branch Manager

Mempunyai tugas dan wewenang memberi otorisasi dalam proses

pemberian kredit dan sebagai pejabat pemutus kredit dalam proses

pengambilan keputusan kredit berdasarkan pendapat anggota KPK.

f. Accounting & Control

Merupakan unit kerja yang terdiri dari Reporting dan Bookeping,

commit to user

terjadi, melakukan kontrol terhadap kegiatan yang terjadi dan

membuat laporan.

g. Transaction Processing Unit

Unit kerja ini mempunyai tugas dan wewenang dalam proses lebih

lanjut transaksi angsuran kredit dari unit organisasi lain.

h. Customer Service

Merupakan unit kerja yang bertanggungjawab kepada Retail Service

Head dan mempunyai tugas memberikan layanan informasi dan

pembentukan rekening kepada nasabah.

3. Dokumen yang Digunakan

1) Surat Permohonan Kredit Calon Debitur

Surat permohonan kredit dibuat dan ditanda tangani oleh calon debitur,

berisi keterangan/identitas dan usaha calon debitur.

2) Memo BI checking

Memo BI checking merupakan memo yang dibuat oleh Loan Service

Analyst berisikan data calon debitur yang diserahkan kepada

Bookeping untuk memperoleh informasi debitur melalui website Bank

Indonesia.

3) Formulir BI checking

Formulir BI checking merupakan dokumen hasil dari penelusuran

informasi debitur yang bertujuan untuk mengetahui riwayat hutang

commit to user

4) Perangkat Analisis Kredit (PAK)

PAK merupakan hasil analisa yang dibuat Loan Service Unit

berdasarkan berkas permohonan, laporan penilaian agunan, dan

formulir BI checking yang digunakan sebagai dokumen dalam

pengambilan keputusan permohonan kredit debitur.

5) SP2K (Surat Persetujuan Pemberian Kredit)

SP2K dibuat apabila permohonan kredit diterima. SP2K berisi nama

kredit, plafon kredit, sifat kredit, bunga, denda, dan ketentuan

pembayaran kredit. SP2K digunakan sebagai surat penegasan yang

harus ditanda tangani calon debitur diatas materai Rp. 6.000,- dan

diserahkan kembali kepada bank.

6) Perjanjian Kredit (PK)

Perjanjian kredit dibuat pada saat realisasi kredit yang berisi maksimal

kredit yang disetujui, jangka waktu, pasal-pasal yang ditetapkan oleh

bank mengenai aturan kewajiban mengangsur dan sanksi denda apabila

terjadi pelanggaran.

7) Surat Penolakan Permohonan Kredit

Surat penolakan dibuat oleh Loan Service apabila permohonan kredit

ditolak yang berisi pernyataan penolakan kredit.

8) Memo Up Date Customer Information File (CIF)

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

untuk mengu-update informasi penolakan kredit pada CIF pemohon

commit to user 9) Nota Kredit

Nota kredit dibuat oleh Transaction Processing sebagai bukti telah

dilakukannya pencairan kredit oleh debitur.

10)Nota Debet

Nota debet dibuat oleh Transaction Processing sebagai bukti telah

dilakukan pembayaran biaya-biaya, kewajiban kredit (angsuran) dan

pelunasan kredit oleh debitur.

11)Memo Peninjauan Lokasi

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

untuk peninjauan lokasi usaha calon debitur atau penilaian agunan

yang diserahkan kepada Loan Administration.

12)Laporan Hasil Peninjauan Lokasi

Laporan hasil peninjauan lokasi usaha berisi informasi yang diperoleh

Loan Service Analyst ketika melakukan peninjauan lokasi sekaligus

melakukan wawancara pada calon debitur.

13)Memo Usulan permohonan kredit

Memo usulan permohonan kredit dibuat oleh Loan Service Analyst

yang berisi gambaran usaha pemohon, kesimpulan dari analisis kredit,

dan pendapat.

14)Surat Kuasa Pendebetan Rekening

Surat kuasa pendebetan rekening berisi persetujuan pendebetan

rekening yang bersangkutan untuk pembayaran biaya-biaya dan

commit to user

15)Check List Persyaratan

Merupakan formulir yang berisi persyaratan yang harus dipenuhi

pemohon sebelum dilaksanakan akad kredit dan biaya proses untuk

diberi tahukan kepada debitur.

16)Akta Pengakuan Hutang

Akta pengakuan hutang berisi penegasan bahwa debitur memang benar

memiliki hutang.

17)Memo Pendebitan Biaya Realisasi

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

kepada Transaction Processing untuk proses pemindahbukuan biaya

realisasi kredit.

18)Perhitungan Biaya Proses Kredit

Merupakan formulir yang berisikan perhitungan biaya proses kredit

yang meliputi biaya provisi, biaya notaris/PPAT, biaya administrasi

penjaminan, dan lain-lain.

19)Surat Permohonan Pencairan Kredit

Surat permohonan pencairan kredit berisi permohonan debitur untuk

pencairan kredit yang telah ditanda tangani oleh debitur.

20)Kertas Kerja Perhitungan Pencairan Kredit

Kertas kerja perhitungan pencairan kredit berisi rincian dana yang

commit to user 21)Laporan Hasil Verifikasi

Laporan hasil verifikasi dibuat oleh Loan Service Analyst berdasarkan

pencocokan surat permohonan pencairan dana dari debitur dengan data

pendukungnya apakah sudah sesuai atau belum.

22)Memo Pencairan Dana Realisasi

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

kepada Transaction Processing untuk proses pemindahbukuan

pencairan dana realisasi ke rekening debitur.

23)Memo Pendebetan Rekening Debitur

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

kepada Transaction Processing untuk proses input data pada BDS atas

pembayaran angsuran kredit.

24)Surat Permohonan Pelunasan Kredit

Surat permohonan pelunasan kredit Surat dibuat dan ditanda tangani

oleh debitur digunakan untuk pelunasan kredit yang belum jatuh

tempo.

25)Memo Pelunasan

Memo yang dibuat oleh Loan Service Analyst yang berisikan perintah

kepada Transaction Processing untuk proses input data pada BDS atas

pelunasan kredit.

4. Catatan Akuntansi yang Digunakan

Dalam sistem pemberian KUR PT. Bank Tabungan Negara

commit to user

a. Buku Register

Catatan yang digunakan untuk mencatat penerimaan berkas

permohonan kredit calon debitur.

b. SIBS (Sylperlike Integrated Banking System)

Sistem untuk meng-up date/menginput data pemohon seperti nama

debitur, identitas debitur, tanggal lahir dan lain lain.

c. BDS (Branch Delivery System)

Suatu system untuk mengentry atau menginput pencairan kredit atau

pembayaran yang berhubungan dengan keuangan.

d. Kartu Monitoring

Sebuah alat untuk memonitor calon Debitur yang mengajukan kredit

ataupun yang kreditnyanya sudah disetujui.

e. Rekening Koran Debitur

Suatu media informasi untuk Debitur yang berisikan jumlah angsuran

yang sudah terbayar maupun sisa saldo kredit.

5. Prosedur Kredit Usaha Rakyat

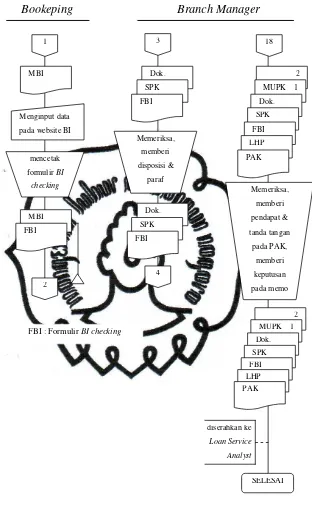

a. Prosedur Permohonan dan Pengambilan Keputusan KUR

1) Loan Service Analyst menerima surat permohonan kredit yang

dilampiri dokumen pendukung dari calon debitur, diperiksa dan

diregistrasi pada buku register. Kemudian membuat Memo

Pencetakan BI Checking dan memberikan paraf untuk diserahkan

commit to user

2) Bookeping memeriksa memo, menginput data pada website Bank

Indonesia secara online, dan mencetak formulir BI checking yang

selanjutnya diserahkan kepada Loan Service Analyst.

3) Loan Service Analyst menyerahkan Surat Permohonan Kredit yang

dilampiri Dokumen Pendukung serta Formulir BI Checking kepada

Branch Manager.

4) Branch Manager memeriksa Surat Permohonan Kredit beserta

Dokumen Pendukung, apabila sesuai memberikan disposisi dan

paraf dan diserahkan ke Retail Service Head.

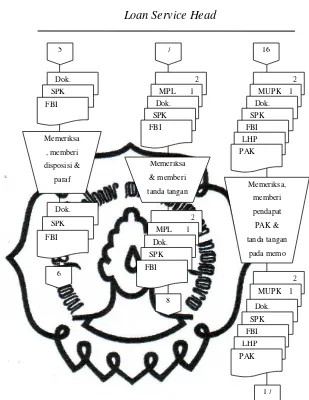

5) Retail Service Head memeriksa Surat Permohonan Kredit beserta

lampirannya, apabila telah sesuai diberi disposisi dan paraf,

kemudian diserahkan kepada Loan Service Head.

6) Loan Service Head memeriksa surat permohonan beserta

lampirannya, memberikan disposisi dan paraf. Kemudian

diserahkan kepada Loan Service Analyst.

7) Loan Service Analyst memeriksa surat beserta lampirannya,

kemudian membuat memo peninjauan lokasi rangkap 2 dan

meregistrasi memo. Memo peninjauan lokasi yang dilampiri berkas

permohonan dimintakan tanda tangan kepada Loan Service Head

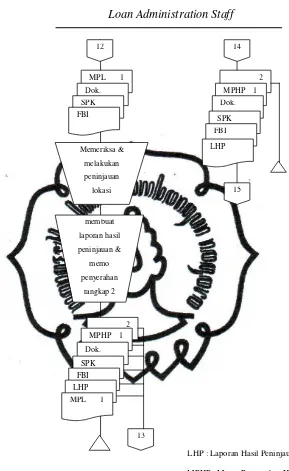

dan dimintakan disposisi kepada Retail Service Head.

8) Loan service analyst menyerahkan memo peninjauan lokasi lembar

1 dan berkas permohonan kredit kepada Operation Head dan

commit to user

9) Operation Head memeriksa memo dan mencocokkan dengan

lampirannya, memberikan disposisi dan paraf apabila telah sesuai.

Kemudian memo dan lampiran diserahkan kepada Loan

Administration Head untuk dimintakan disposisi, kemudian

diserahkan Loan Administration Staff untuk dilakukan peninjauan

lokasi ke lapangan.

10)Loan Administration Staff membuat laporan hasil peninjauan dan

membuat memo penyerahan hasil peninjauan lokasi (rangkap 2).

Memo yang dilampiri laporan hasil peninjauan serta permohonan

kredit diserahkan kepada Loan Administration Head untuk

dimintakan tanda tangan.

11)Loan Administration Staff menyerahkan memo penyerahan hasil

peninjauan lokasi lembar 1, laporan hasil peninjauan serta berkas

permohonan kepada Loan Service Analyst dan mengarsip memo

penyerahan hasil peninjauan lokasi lembar 2.

12)Loan Service Analyst membuat PAK (Perangkat analisis kredit).

Setelah itu membuat rekomendasi hasil analisis pada PAK pada

kolom yang tersedia dan membubuhkan tanda tangan.

13)Apabila PAK sudah lengkap, Loan service analyst membuat Memo

Usulan permohonan kredit (rangkap 2). Kemudian memo

permohonan kredit, PAK, dan lampirannya diserahkan kepada

commit to user

Service Head dan Retail Sevice Head untuk diperiksa, diberi

pendapat pada PAK, dan diberi tanda tangan pada memo dan PAK.

14)Branch Manager menerima Memo Usulan Kredit dari anggota

KPK, yang dilampiri dengan PAK, surat permohonan kredit,

laporan peninjauan lokasi, dan formulir BI checking. Kemudian

Branch Manager memeriksa pendapat seluruh anggota KPK pada

PAK.

15)Branch Manager memberikan pendapat tertulis dan tanda tangan

pada lembar PAK, memberikan keputusan dan membubuhkan

tanda tangan pada memo, kemudian memo beserta lampirannya

diserahkan ke Loan Service Analyst.

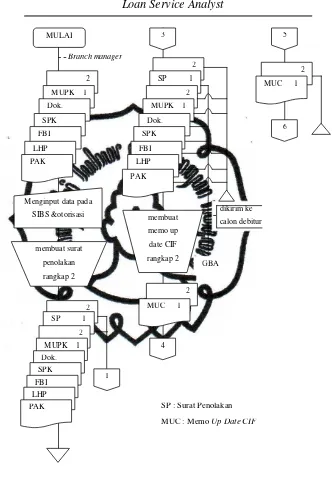

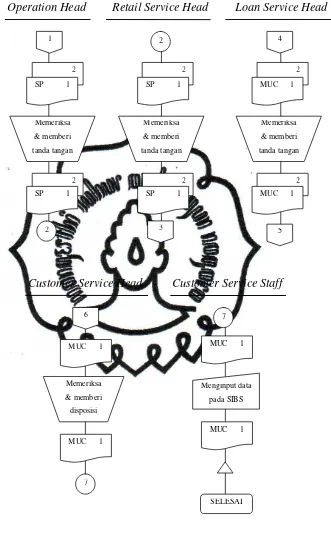

b. Prosedur Pemberitahuan Keputusan Permohonan Kredit Ditolak

1) Loan Service Analyst menerima berkas permohonan kredit,

formulir BI checking, laporan hasil peninjauan, memo usulan

permohonan kredit dan PAK dari Branch Manager.

2) Loan Service Analyst menginput data permohonan Kredit yang

ditolak dan melakukan otorisasi persetujuan penolakan pada Loan

Maitenance Function dalam SIBS.

3) Loan Service Analyst membuat surat penolakan permohonan kredit

rangkap 2 dan memintakan tanda tangan kepada Operation Head

commit to user

4) Loan Service Analyst menyerahkan surat penolakan lembar 1 ke

GBA-Mailing Staff untuk dikirimkan kepada calon debitur

dilampiri berkas permohonan kredit.

5) Loan Service Analyst mengarsip Surat Penolakan Permohonan

Kredit (lembar 2), memo usulan kredit (lembar 1 dan 2), formulir

BI checking, laporan hasil penilaian, dan PAK.

6) Loan Service Analyst membuat memo Up Date Customer

Information File (CIF) rangkap 2 kemudian diserahkan ke Loan

Service Head untuk ditandatangani. Memo Up Date CIF lembar 1

diserahkan ke Customer Service Head dan mengarsip memo

lembar 2.

7) Customer Service Head memeriksa memo dan memberikan

disposisi ke Customer Service Staff untuk menindaklanjuti.

8) Customer Service Staff menerima Memo Up Date CIF dari

Customer Service Head dan melakukan up date informasi

penolakan kredit pada CIF dalam SIBS dan mengarsip memo Up

Date CI