Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU

PENGARUH PENGUMUMAN DIVIDEN TUNAI TERHADAP

HARGA SAHAM

(Studi Pada Perusahaan Sektor Perbankan yang Terdaftar di BEI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

DZIKRI LUKMAN NUL HAKIM

NIM. 1001280

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada :

Hari / Tanggal : Rabu, 26 November 2014

Waktu : 09.30 – 11.00

Tempat : Ruang Ujian Sidang Pendidikan Akuntansi I

Panitia Ujian:

Ketua : Dr. H. Edi Suryadi, M.Si

NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 19980 2 1003

Anggota : 1 Dr. Kusnendi, M.S

NIP. 19600122 198403 1 003 2 Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002

Penguji : 1. Drs. Rahmat Moeslihat NIP. 195110101980021002

2. Drs. Umar Faruk M.Si NIP. 195307031987031001

3. Heni Mulyani, S.Pd., M.Pd

Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU LEMBAR PENGESAHAN

PENGARUH PENGUMUMAN DIVIDEN TUNAI TERHADAP

HARGA SAHAM

(Studi Pada Perusahaan Sektor Perbankan yang Terdaftar di BEI)

Telah disetujui oleh:

Pembimbing

Drs. Yayat Supriyatna, MM NIP. 19601015 198503 1 002

Mengetahui

Ketua Program Studi Pendidikan Akuntansi

Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Pasar modal mempunyai peran yang penting dalam mobilisasi dana untuk

menunjang pembangunan nasional. Pasar modal merupakan sarana untuk

mengalokasi sumber daya ekonomi secara optimal dengan mempertemukan

investor selaku pihak yang memiliki kelebihan dana dengan peminjam selaku

pihak yang membutuhkan dana. Investor sebagai pihak yang memiliki kelebihan

dana menganggap pasar modal akan bermanfaat sebagai sarana alternatif investasi

untuk mendapatkan pengembalian (return) berupa keuntungan sehingga dapat

memaksimalkan kekayaan, sedangkan bagi emiten (perusahaan) dapat

memanfaatkan dana tersebut untuk kepentingan ekspansi tanpa harus menunggu

tersedianya dana dari kegiatan operasi perusahaan.

Pasar modal menyediakan banyak alternatif investasi kepada investor yang

akan menanamkan modalnya, diantaranya investasi pada saham, obligasi, warrant,

opsi, dan yang lainnya. Salah satu alternatif investasi yang mempunyai daya tarik

bagi investor adalah investasi pada saham. Dengan berinvestasi pada saham,

investor dapat berspekulasi bahwa dana yang ditanamkannya akan mendapatkan

keuntungan di masa yang akan datang.

Saham merupakan surat berharga yang diperjual belikan di pasar modal.

Dalam melakukan investasi pada saham seorang investor harus dapat menentukan

harga saham yang sesuai dengan keuntungan yang akan diberikan di masa yang

akan datang serta harus mampu meramalkan perubahan harga saham di masa yang

akan datang sehingga peramalan tersebut dapat dijadikan sebagai dasar untuk

melakukan investasi pada saham. Investor perlu memiliki sejumlah informasi

yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan

tentang saham perusahaan yang layak untuk dipilih. Penilaian saham secara akurat

bisa meminimalkan resiko sekaligus membantu investor mendapatkan

Para investor biasanya mencari informasi suatu perusahaan terlebih dahulu

sebelum mengambil keputusan berinvestasi pada perusahaan tersebut. Salah satu

informasi yang mencerminkan kondisi internal sebuah perusahaan adalah

pergerakan harga saham di bursa efek, sedangkan harga saham dipengaruhi oleh

informasi-informasi yang mempengaruhi persepsi investor. Hal ini sejalan dengan

pendapat Hartono (2005:9) yang menyatakan, “Dalam pasar modal yang efisien, harga saham akan merefleksikan semua informasi mengenai prospek perusahaan

yang mengeluarkan saham tersebut”.

Pergerakan harga saham akan searah dengan kinerja emiten, bila emiten

tersebut memiliki kinerja yang baik maka keuntungan yang dihasilkan akan

semakin besar sehingga investor akan tertarik untuk menanamkan modalnya pada

perusahaan tersebut. Hal tersebut akan menyebabkan harga saham perusahaan

tersebut akan mengalami kenaikan karena jumlah permintaan saham tersebut

meningkat. Sedangkan harga saham yang rendah cenderung diartikan oleh

investor sebagai kinerja yang buruk dari suatu emiten, sehingga investor akan

enggan berinvestasi pada perusahaan tersebut.

Pasar modal menyediakan banyak sekali alternatif kepada investor untuk

menanamkan modalnya. Salah satu yang bisa dipilih oleh investor adalah

investasi pada saham sektor perbankan. Sektor perbankan adalah sektor yang

terdiri dari perusahaan-perusahaan yang kegiatannya menghimpun dana dari

masyarakat dalam bentuk simpanan kemudian menyalurkan kembali kepada

masyarakat, serta memberikan jasa-jasa bank lainnya. Sampai tahun 2013 tercatat

ada 31 perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia. Hal

ini menunjukan perkembangan yang pesat pada sektor perbankan di Indonesia.

Saham-saham sektor perbankan menjadi menarik karena prospek bisnis

perusahaan-perusahaan tersebut cukup meyakinkan, dimana dana perputaran uang

pada sektor perbankan yang tinggi. Dilansir dari investor.co.id tanggal 14

September 2013, Rosan Roeslani selaku wakil ketua umum Kadin menyatakan,

“Kinerja sektor perbankan sampai sampai pertengahan tahun ini menunjukan stabilitas yang tetap terjaga dengan fungsi intermediasi semakin kuat dalam

akan tertarik untuk menanamkan modalnya di perusahaan-perusahaan sektor

perbankan, karena sektor perbankan diestimasikan dapat memberikan tingkat

pengembalian invesatsi (return) yang besar setiap tahunnya.

Berdasarkan uraian diatas, seharusnya harga saham sektor perbankan

dapat terus meningkat. Namun bila dilihat dari perkembangan beberapa harga

saham sektor perbankan setiap tahunnya bisa dikatakan kurang menarik banyak

investor. Hal ini dapat terlihat dari harga saham sektor perbankan di BEI periode

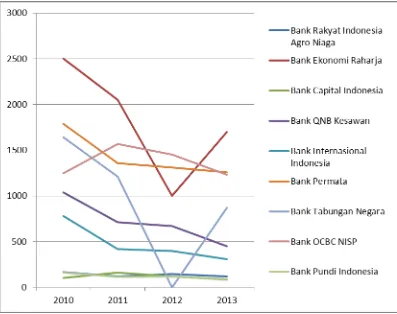

2010-2013, yang disajikan dalam table 1.1, sebagai berikut:

Tabel A.1

Harga Saham per Lembar Perusahaan Sektor Perbankan Tahun 2010-2013

No Nama Emiten Harga Saham (Rp)

2010 2011 2012 2013

1 Bank Rakyat Indonesia Agro Niaga Tbk. 168 118 146 118

2 Bank Ekonomi Raharja Tbk. 2.500 2.050 1.000 1.700

3 Bank Rakyat Indonesia (Persero) Tbk. 10.500 6.750 6.950 7.250

4 Bank Capital Indonesia Tbk. 102 160 120 88

5 Bank QNB Kesawan Tbk. 1040 710 670 450

6 Bank Internasional Indonesia Tbk. 780 420 395 310

7 Bank Permata Tbk. 1.790 1.360 1.310 1.260

8 Bank Tabungan Negara (Persero) Tbk. 1.640 1.210 1.270 870

9 Bank OCBC NISP Tbk. 1.250 1.570 1.450 1.230

10 Bank Pundi Indonesia Tbk. 162 116 121 84

Gambar A.1

Grafik Harga Saham per Lembar Perusahaan Sektor Perbankan Tahun 2010-2013

Dari data diatas dapat dilihat bahwa harga saham dari berbagai emiten

pada perbankan periode 2010-2013 mengalami kecenderungan turun. Bank

Rakyat Indonesia Agro Niaga mengalami penurunan sebesar Rp.50; Bank

Ekonomi Raharja mengalami penurunan sebesar Rp.800; Bank Rakyat Indonesia

mengalami penurunan sebesar Rp.3.250; Bank Capital Indonesia mengalami

penurunan sebesar Rp.20; Bank Kesawan turun sebesar Rp.590; Bank

Internasional Indonesia turun sebesar Rp.470; Bank permata turun sebesar

Rp.530; Bank Tabungan Negara turun sebesar Rp.470; Bank OCBC NISP turun

sebesar Rp.20; dan Bank Pundi Indonesia mengalami penurunan sebesar Rp.78.

Apabila penurunan harga saham tersebut terus-menerus terjadi maka akan

mempengaruhi stabilitas perusahaan-perusahaan sektor perbankan. Dengan

adanya fenomena seperti itu akan mengurangi kepercayaan investor terhadap

mengganggap kinerja perusahaan sektor perbankan buruk sehingga para investor

akan merubah keputusannya untuk berinvestasi di perusahaan tersebut dan

mencari perusahaan lain yang memiliki prospek yang lebih baik. Hal tersebut

akan mengakibatkan harga saham pada perusahaan sektor perbankan semakin

turun, karena investor akan cenderung menjual saham tersebut karena tidak ingin

menerima kerugian yang lebih besar.

B.Identifikasi Masalah Penelitian

Ada banyak faktor yang dapat mempengaruhi harga saham. Adapun

faktor-faktor yang mempengaruhi harga saham seperti yang dikemukakan oleh

Brigham dan Houston (2006:26), yang berpendapat bahwa harga saham

perusahaan tergantung pada faktor-faktor berikut:

1. Proyeksi laba per lembar

2. Saat diperolehnya laba

3. Tingkat risiko dari proyeksi laba

4. Proyeksi utang perusahaa

5. Kebijakan pembagian dividen

Kebijakan pembagian dividen merupakan keputusan yang diambil

perusahaan dan mempunyai pengaruh terhadap harga saham, sehingga kebijakan

dividen bisa digunakan sebagai bahan pertimbangan oleh investor untuk membuat

keputusan investasi. Menurut Husnan dan Pudjiastuti (2006:333), “Kebijakan

dividen menyangkut tentang masalah penggunaan laba yang menjadi hak dari para

pemegang saham, yang pada dasarnya laba tersebut dapat dibagikan sebagai

dividen atau ditahan untuk diinvestasikan kembali”. Kebijakan dividen menyangkut dua hal, pertama menetukan berapa banyak laba yang akan dibagikan

sebagai dividen kepada investor, yang kedua menentukan prosedur pembayaran

dividen termasuk didalamnya pengumuman dividen. Pengumuman dividen dapat

dijadikan informasi oleh pemegang saham mengenai kinerja perusahaan sehingga

diharapkan dapat mendorong harga saham. Hal ini sejalan dengan pernyataan

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nayata kepada pasar mengenai hasil kerja perusahaan dimasa kini dan dimasa yang akan datang adalah merupakn cara yang tepat meskipun mahal tetapi sangat berarti. Setelah menerima isyarat melalui pengumuman dividen maka pasar akan bereaksi terhadap pengumuman dividen yang akan dibayarkan sehingga bisa dikatakan pasar menangkap informasi tentang prospek perusahaan yang terkandung dalam pengumuman tersebut.

Manajer perusahaan memiliki informasi yang lebih banyak tentang

operasional dan prospek perusahaan dibandingkan dengan investor. Dengan

demikian, untuk mencapai tujuan perusahaan dalam rangka memaksimumkan

kekayaan para pemegang saham, manajer akan mengambil keputusan (coporate

action) sesuai dengan apa yang menurut perusahaan benar. Salah satunya dengan

membagikan dividen. Semakin besar dividen yang dibagikan kepada para

pemegang saham, maka kinerja emiten atau perusahaan akan dianggap semakin

baik pula dan pada akhirnya perusahaan yang memiliki kinerja yang baik

dianggap menguntungkan dan tentunya penilaian terhadap perusahaan tersebut

akan semakin baik pula, yang tercermin melalui harga saham perusahaan yang

bersangkutan.

Dividend signaling theory menjelaskan bahwa informasi pengumuman

dividen dapat digunakan oleh investor sebagai signal mengenai prospek

perusahaan di masa mendatang. Pembagian dividen secara tunai lebih disukai oleh

para investor daripada bentuk deviden yang lainnya, hal ini dikarenakan

pembayaran dividen tunai dianggap sebagai jaminan dari manajemen atas

kekuatan dan kesehatan perusahaannya. Investor dalam menginvestasikan

dananya akan dihadapkan pada ketidakpastian yang tinggi dari hasil investasinya,

maka dari itu informasi mengenai naik turunnya dividen tunai merupakan suatu

informasi yang penting bagi investor, karena dalam informasi tersebut terkandung

muatan informasi yang berkenaan dengan hasil investasinya dimasa yang akan

datang. Hal tersebut sejalan dengan pendapat Halim (2003:88) menyatakan

bahwa:

dapat diperkirakan sebelumnya. Sedangkan capital gain lebih sulit diperkirakan, sehingga pembayaran dividen tinggi dianggap bahwa perusahaan mempunyai prospek tingkat keuntungan yang baik. Sebaliknya, penurunan pembayaran dividen dianggap prospek tingkat keuntungan yang kurang baik. Akhirnya harga saham cenderung mengikuti naik turun besarnya dividen yang dibayarkan.

Pengumuman dividen merupakan salah satu informasi dalam pasar modal

yang efisien. Informasi yang relevan ini dapat mempengaruhi harga saham di

pasar modal, seperti yang dinyatakan dalam teori effeciency market hypothesis,

harga saham bereaksi terhadap suatu informasi yang ada, termasuk didalamnya

adalah informasi pembagian dividen. Informasi tentang pembagian dividen

dipercaya akan dapat mempengaruhi harga saham di lantai bursa akibat dari aksi

investor yang menginginkan keuntungan dari kejadian tersebut. Sutrisno

(2003:305) menyatakan bahwa, “Apabila dividen yang diterima naik tentu saja hal ini akan membuat investor tertarik untuk membeli saham perusahaan tersebut.

Dengan banyaknya saham yang dibeli maka harga saham perusahaan tersebut

akan naik”.

Evana (2008), menganalisis pengaruh pengumuman dividen tunai terhadap

harga saham menyimpulkan bahwa harga saham perusahaan dipengaruhi oleh

pengumuman dividen.

Kuntorowati (2000) juga melakukan penelitian mengenai pengaruh

pengumuman dividen terhadap harga saham, diperoleh hasil bahwa pengumuman

dividen masih mempunyai kandungan informasi karena pasar masih memberikan

reaksi terhadap pengumuman tersebut sehingga harga saham tercatat mengalami

kenaikan pada saat tanggal pengumuman.

Athanasios Vazakidis (2010) dalam penelitiannya menngenai pengaruh

pengumuman dividen terhadap harga saham, diperoleh hasil bahwa harga saham

mengalami perubahan signifikan disekitar jendela peristiwa yang telah ditentukan

di sekitar tanggal pengumuman dividen.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Pengumuman Dividen Tunai Terhadap Harga

C.Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang dan identifikasi masalah penelitian yang

telah dikemukakan di atas, peneliti membatasi rumusan masalah sebagai berikut:

1. Bagaimana gambaran pengumuman dividen tunai pada perusahaan sektor

perbankan yang terdaftar di BEI.

2. Bagaimana gambaran harga saham pada perusahaan sektor perbankan yang

terdaftar di BEI.

3. Bagaimana perbedaan harga saham sebelum dan sesudah pengumuman

dividen tunai pada perusahaan sektor perbankan yang terdaftar di BEI.

D.Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh

pengumuman dividen tunai terhadap harga saham pada perusahaan sektor

perbankan yang terdaftar di Bursa Efek Indonesia.

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui gambaran pengumuman dividen tunai pada perusahaan

sektor perbankan yang terdaftar di BEI.

2. Untuk mengetahui gambaran harga saham pada perusahaan sektor perbankan

yang terdaftar di BEI.

3. Untuk mengetahui perbedaan harga saham sebelum dan sesudah

pengumuman dividen tunai pada perusahaan sektor perbankan yang terdaftar

di BEI.

E. Manfaat Penelitian

1. Manfaat Teoritis

Sebagai bahan masukan bagi pengembangan pengetahuan khususnya dalam

bidang pasar modal. Hasil penelitian ini diharapkan dapat memberi kontribusi

bagi pengembangan teoritis terutama yang berkaitan dengan kebijakan dividen

yang berkaitan dengan pengumuman dividen tunai dalam hubungannya dengan

harga saham.

2. Manfaat Praktis

a. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan oleh investor sebagai suatu

bahan pertimbangan guna menyikapi pengumuman dividen tunai, untuk

dapat mengambil keputusan investasi dan dapat menjadikan penelitian ini

sebagai salah satu bentuk pertimbangan.

b. Bagi Perusahaan/Manajemen

Hasil penelitian ini diharapkan dapat digunakan oleh manajer sebagai dasar

pertimbangan, analisis dan pengambilan keputusan dalam mengumumkan

Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU BAB III

METODE PENELITIAN

A.Desain Penelitian

Moh. Nazir (2003:11) mendefinisikan, “Desain penelitian adalah semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian, mulai

tahap persiapan sampai tahap penyusanan laporan”. Adapun desain penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif,

verifikatif dengan pendekatan kuantitatif.

Sugiyono (2012:29) mendefinisikan, “Metode deskriptif adalah metode

yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek

yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya,

tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

Sedangkan penelitian verifikatif menurut Arikunto (2006:8) merupakan,

“Penelitian yang bertujuan mengecek hasil penelitian lain. Penelitian verifikatif dimaksudkan untuk menguji kebenaran suatu hipotesis yang dilakukan melalui

pengumpulan data dilapangan”.

Dengan demikian, metode penelian yang cocok untuk digunakan dalam

penelitian ini adalah deskriptif verifikatif. Melalui metode penelitian deskriptif

dapat diperoleh deskripsi mengenai bagaimana gambaran pengumuaman dividen

tunai dan harga saham perusahaan sektor perbankan. Sedangkan penelitian

verifikatif bertujuan untuk menguji apakah pengumumana dividen tunai

berpengaruh terhadap harga saham.

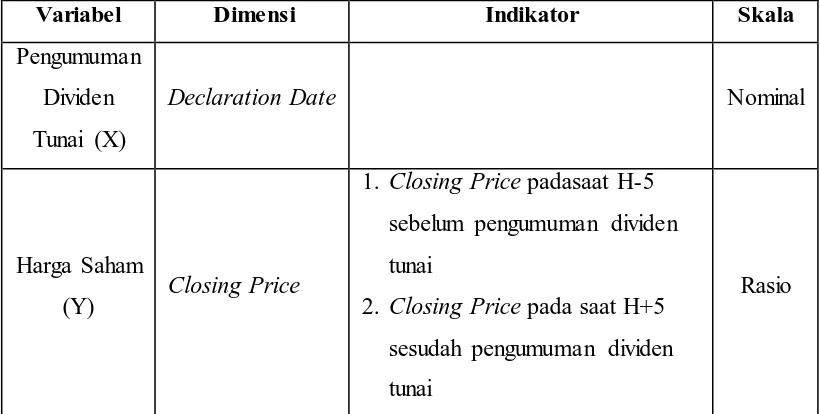

B.Operasionalisasi Variabel

Penelitian terdiri dari dua variabel, yaitu variabel bebas (independen)

Pengumuman Dividen Tunai (X) dan variabel terikat (dependen) Harga Saham

(Y), Secara lebih rinci operasional variabel dalam penelitian ini ditampilkan

1. Variabel Independen

Menurut Arikunto (2010:160), variabel independen adalah “variabel yang mempengaruhi atau variabel penyebab”. Berdasarkan pengertian tersebut maka

dalam penelitian ini yang menjadi variabel bebas adalah pengumuman dividen

tunai. Pengumuman dividen tunai adalah pengumuman dividen tunai adalah

hari dimana perusahaan memberikan informasi kepada publik mengenai

pembagian dividen dalam bentuk uang tunai.

2. Variabel Dependen

Menurut Arikunto (2010:160), variabel dependent atau terikat adalah “variabel akibat atau variabel tidak bebas atau variabel tergantung”. Dari penjelasan

tersebut maka yang menjadi variabel bebas dalam penelitian ini adalah harga

saham. Harga saham adalah harga suatu saham yang terjadi di pasar modal

yang ditentukan oleh permintaan dan penawaran.

Secara lebih rinci operasional variabel dalam penelitian ini ditampilkan dalam

tabel sebagai berikut:

Tabel B.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Pengumuman

Dividen

Tunai (X)

Declaration Date Nominal

Harga Saham

(Y) Closing Price

1. Closing Price padasaat H-5

sebelum pengumuman dividen

tunai

2. Closing Price pada saat H+5

sesudah pengumuman dividen

tunai

C.Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2012:61) “Populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Berdasarkan pengertian populasi tersebut, populasi dalam penelitian ini

adalah perusahaan-perusahaan yang termasuk dalam perusahaan sektor perbankan

yang terdaftar di Bursa Efek Indonesia. Populasi pada penelitian ini adalah

sebanyak 31 saham perusahaan.

2. Sampel

Sudjana (2005:66) mendefinisikan “Sampel adalah sebagian dari populasi

yang diambil dengan menggunakan cara-cara tertentu”.

Dalam pengambilan sampel diperlukan teknik pengambilan sampel (teknik

sampling). Teknik sampling pada dasarnya dikelompokkan menjadi dua jenis,

yaitu Probability Sampling dan Non Probability Sampling. Dalam penelitian ini

teknik sampling yang digunakan adalah dengan cara Non Probability Sampling.

Menurut Sugiyono (2012:66) “Non Probability Sampling adalah teknik

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap

unsur atau anggota populasi untuk dipilih menjadi sampel”. Teknik sampel ini

meliputi sampling sistematis, sampling kuota, sampling insidental, purposive

sampling, sampling jenuh, dan snowball sampling.

Dalam penelitian ini, teknik yang digunakan adalah purposive sampling.

Menurut Sugiyono (2012:68) “Purposive sampling adalah teknik penentuan

sampel dengan pertimbangan tertentu”. Pada umumnya pertimbangan tersebut disesuaikan dengan tujuan atau masalah penelitian. Adapun kriteria-kriteria yang

ditentukan adalah sebagai berikut:

a. Perusahaan-perusahaan sektor perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) sampai tahun 2013 yaitu sebanyak 31 perusahaan.

c. Tanggal pengumuman dividen selama periode 2009-2013 terpublikasi di bursa

atau di media massa

d. Kelengkapan data harga saham dan dividend per share yang dibagikan selama

periode 2009-2013 dari perusahaan keuangan yang mengumumkan dividen

tersebut

e. Perusahaan tidak melakukan pengumuman stock split dan right issue selama

periode 2013 karena dapat mempengaruhi hasil penelitian.

Berdasarkan kriteria-kriteria tersebut di atas, diperoleh sampel sebanyak

13 saham perusahaan, yang terinci dalam tabel berikut:

Tabel C.2 Sampel

No. Nama Perusahaan Security Code

1 Bank Central Asia Tbk. BBCA

2 Bank BukopinTbk. BBKP

3 Bank Negara Indonesia (Persero) Tbk. BBNI

4 Bank Rakyat Indonesia (Persero) Tbk. BBRI

5 Bank Tabungan Negara (Persro) Tbk. BBTN

6 Bank Danamon Indonesia Tbk. BDMN

7 Bank Mandiri (Persero) Tbk. BMRI

8 Bank Pembangunan Daerah Jawa Barat Tbk BJBR

9 Bank Ekonomi Raharja Tbk. BAEK

10 Bank Nusantara Parahyangan Tbk. BBNP

11 Bank Bumi Arta Tbk. BNBA

12 Bank Himpunan Saudara 1906 Tbk. SDRA

13 Bank Mayapada Internasional Tbk. MAYA

D.Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang diperoleh untuk

mendapatkan data. Data yang telah dikumpulkan digunakan untuk menguji

hipotesis yang telah dirumuskan. Metode ini menggunakan data sekunder

menjelaskan, “Metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti,

notuklen rapat, lengger, agenda, dan sebagainya”. Keseluruhan data yang

digunakan dalam penelitian ini merupakan data sekunder yaitu data historis dari

setiap perusahaan yang tergabung dalam perusahaan sektor perbankan yang

tercatat di Bursa Efek Indonesia (BEI) sampai tahun 2013. Data dividen tunai

diperoleh dari situs idx.co.id, sedangkan data historis harga saham diperoleh dari

situs yahoo finance yang dapat diperoleh dari finance.yahoo.com.

E. Analisis Data dan Pengujian Hipotesis

1. Analisis Data Penelitian

Teknik analisis data pada penelitian ini menggunakan analisis statistik

deskriptif. Sugiyono (2012:206) menjelaskan, “Statistik deskriptif yaitu

statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Langkah-langkah yang dilakukan dalam analisis deskriptif adalah sebagai

berikut:

a. Teknik analisis data yang digunakan untuk mendeskriptifkan data

mengengai gambaran pengumuman dividen tunai dan harga saham adalah

sebagai berikut:

1) Nilai maksimum dan Nilai minimum

Nilai maksimum merupakan nilai terbesar dari data keseluruhan,

Sedangkan nilai minimum adalah nilai terkecil dari data keseluruhan.

2) Rata-Rata (mean)

(Sudjana, 2000:113)

Dimana:

= Rata-rata (mean

= Jumlah nilai ke I sampai ke n

3) Nilai tengah (median)

(Sudjana, 2000:125)

Dimana:

= Median

= Batas bawah dari kelas interval yang beriris median

= Banyak data, yakni jumlah frekuensi (ukuran sampel)

= Jumlah frekuensi semua kelas interval dengan tanda kelas yang

lebih kecil dari tanda kelas untuk kelas median

= Frekukensi kelas media

= Panjang kelas median

4) Modus

(Sudjana, 2000:129)

Dimana:

= Modus

= batas bawah kelas modal

= beda frekuensi kelas modal dengan frekuensi kelas interval

yang mendahuluinya

= beda frekuensi kelas modal dengan frekuensi kelas interval

yang berikutnya

= panjang kelas modal

5) Simpangan Baku

(Sudjana, 2000:160)

Dimana:

= Simpangan Baku

= Nilai ke i sampai ke n

= Rata-rata

= Banyak data

b. Teknik analisis yang digunakan untuk mendeskripsikan variabel terkait

yakni menganalisis data sebagai berikut:

1) Menentukan even date (t=0)

Even date atau tanggal peristiwa dalam penelitian ini adalah

tanggal saat perusahaan mengumumkan pembagian dividen tunai

kepada publik.

2) Menghitung varibael X (dividend per share)

DPS = (Rusdin, 2006:145)

3) Menentukan periode pengamatan

Periode pengamatan dalam penelitian ini adalah lima hari

sebelum dan lima hari sesudah pengumuman dividen tunai

dilaksanakan. Pengambilan lamanya periode pengamatan tersebut

didasarkan pada pernyataan Hartono (2005:81) yang menyatakan

bahwa, “Studi peristiwa yang menggunakan jendela peristiwa atau

jendela pengamatan yang lebar akan cenderung lebih bias

dibandingkan dengan menggunakan jendela peristiwa atau jendela

pengamatan yang sempit”.

Seperti yang telah disebutkan di atas, jendela pengamatan

yang terlalu lebar akan cenderung lebih bias dari jendela pengamatan

yang lebih sempit. Oleh karena itu, periode pengamatan yangdalam

penelitian ini adalah selama 11 hari bursa (dihitung dari t-5 sampai

dengan t+5) dirasa cukup memadai karena investor dapat bereaksi

dengan cepat terhadap informasi yang terkandung dalam

pengumuman dividen tunai.

Teknik analisis data yang digunakan dalam penelitian ini

untuk memperoleh harga saham adalah dengan melihat harga saham

penutupan (closing price) pada saat H-5 sebelum pengumuman

dividen tunai sampai H+5 setelah pengumuman dividen tunai.

2. Prosedur Pengujian Hipotesis

a. Prosedur Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji t. Adapun

perumusan hipotesisnya adalah sebagai berikut :

Ho: , tidak terdapat perbedaan sebelum dan setelah pengumuman

dividen tunai terhadap harga saham perusahaan sektor perbankan.

Ha: , terdapat perbedaan sebelum dan setelah pengumuman dividen

tunai terhadap harga saham perusahaan sektor perbankan.

b. Rumus Uji

Untuk melakukan pengujian hipotesis yaitu apakah pengumuman

dividen berpengaruh terhadap harga saham digunakan t-test. Hal yang

dibandingkan dalam hipotesis ini adalah harga saham sebelum dan sesudah

pengumuman dividen tunai. Rumus t-test yang digunakan adalah sebagai

berikut:

(Sugiyono, 2012:264)

Dimana:

= Rata-rata variabel 1

= Rata-rata variabel 2

= Simpangan baku 1

= Simpangan baku 2

= varians 1

r = Koefesien korelasi antara dua variable

c. Krteria Uji

1) Penentuan nilai kritis ( )

Taraf kesalahan ditetapkan 5% (taraf kepercayaan 95%). Degree of

freedom (df=n-1), dimana n adalah jumlah sampel dari df dan tingkat

signifikansi ( ) dan bantuan table distribusi normal, diperoleh .

2) Penentuan daerah diterima

a) atau , maka Ho diterima

b) atau , maka Ho ditolak

Dzikri Lukman Nul Hakim, 2014

PENGARUH PENGUMUMANN DIVIDEN TUNAI TERHADAP HARGA SAHAM :Studi Pada Perusahaan Sektor Perbankan yang Terdaptar di BEI

Universitas Pendidikan Indonesia |repository.upi.edu | perpustaKAAN.UPI.EDU DAFTAR PUSTAKA

Sumber Buku:

Anoraga, Pandji. (2006). Pengantar Pasar Modal. Jakarta: Rineka Cipta.

Ambarwati, Sri. Dwi, Ari. (2010). Manajemen Keuangan Lanjutan. Yogyakarta: Graha Ilmu.

Arifin, Ali. (2007). Membaca Saham Panduan Dasar Seni dan Investasi Edisi 3. Yogyakarta: Penerbit Andi.

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Rineka Cipta.

Atmaja, Lukas Setia. (2008). Teori dan Praktik Manajemen Keuangan. Yogyakarta: Penerbit Andi.

Darmaji, Tjipto dan Fakhruddin, Hendry M. (2001). Pasar Modal di Indonesia. Jakarta: Salemba Empat.

Baridwan, Zaki. (2004). Intermediate Accounting. Yogyakarta: BPFE Yogyakarta.

Brigham, Eugene F dan Joel F. Houston. (2006). Dasar-dasar Manajemen

Keuangan. Jakarta: Salemba Empat.

Fahmi, Irham. (2012). Pengantar Pasar Modal Panduan bagipara Akademisi dan

Praktisi Bisnis dalam Memahami Pasar Modal Indonesia. Bandung:

Alfabeta.

FPEB. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Graham, John R. dan Smart, Scott B. (2012). Introduction to corporate Finance. United States of America: South-Western, Cengage Learning.

Halim, Abdul. (2003). Analisis Investasi. Jakarta: Salemba Empat.

Hanafi, M. Mamduh. (2013). Manajemen Keuangan. Yogyakarta: BPFE Yogyakarta.

Harianto, Farid dan Sudomo, Siswanto. (2001). Perangkat dan Teknik Analisis,

Investasi di Pasar Modal Indonesia. Jakarta: PT Bursa Efek Jakarta.

---. (2010). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Yogyakarta.

Husnan, Suad. (2001). Manajemen Keuangan Teori dan Penerapan (Keputusan

Jangka Pendek) Buku 2 Edisi 4 Cetakan Pertama. Yogyakarta: BPFE

Yogyakarta.

---. (2005). Dasar-dasar Teori Portofolio dan Analisis Sekuritas Edisi

Kelima. Yogyakarta: BPFE Yogyakarta.

Husnan, Suad dan Pudjiastuti, Enny. (2006). Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Moh Nazir. (2005). Metode Penelitian. Jakarta: Ghalia Indonesia.

Riyanto, Bambang. (2001). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE Yogyakarta.

Rusdin. (2006). Pasar Modal. Bandung: Alfabeta.

Smith, James E. (2009). Financial Management Princiciples and Practice 4

Edition. United States of America: Pearson Education Ic.

Sudjana. (2000). Statistik untuk Ekonomi dan Niaga. Bandung: Tarsito.

---. (2005). Metode Statistika. Bandung: Tarsito.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sutrisno. (2003). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia.

Sumber Jurnal:

Evana, Einde. (2008). “Analisis Pengaruh Pengumuman Dividen Tunai Terhadap

Harga Saham di PT Bursa Efek Jakarta”, Jurnal Akuntansi Keuangan dan

Perpajakan, Vol. 1 No. 2.Maret 2008.

Gantyowati, Evi. (2008). “Reaksi Pasar Terhadap Pengumuman Dividen yang

Masuk Corporate Governance Perception Index”, Jurnal Bisnis dan

Akuntansi.Vol. 10 No. 3.Desember 2008.

Kuntorowati, Ariesty. (2000). “Analisis Pengaruh Pengumuman Dividen Tunai

Terhadap Harga Saham (Studi Kasus di PT BEJ: 1996-1997)”, Perspektif Vol.5 No. 1.Juni 2000.

Laabs, S. Douglas dan Bacon, W. Frank. (2013). “The Impact of Increased Dividend Announcements on Stock Price : A Test of Market Efficiency”.

Mehndiratta, Neetu dan Gupa, Shuci. (2010). Impact of Dividend Anouncemnts on

Stock Price. Journal of Business Studies Quarterly 2010, vol 4, No. 1.

Nurmala. (2006). “Pengaruh Kebijakan Dividen Terhadap Harga Saham

Perusahaan –Perusahaan Otomotif di Bursa Efek Jakarta”, Mandiri Vol.9 No. 1.Juli 2006.

Priatinah, Denies. (2012). “Pengaruh Return on Investment (ROI), Earning per Share (EPS), dan Dividend per Share (DPS) Terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2010”. Jurnal Nominal/ Volume 1 Nomor 1/Tahun 2012.

Rafiqueb, Iruma. Madiha dan Hassaric Arshad. (2012). Effect of Dividend

Announcemnt on Share Price of Petroleum Industry of Pakistan. Journal

of Business Studies Quarterly 2012, vol 2, No. 4.

Saleem, Faiza. (2013). “Efect of Dividend Announcement on Stock Price:

Evidence From Pakistan”.Global Disclousure of Economics and Business,

Volume 3, No 1 (2013).

Siaputri, Lani. (2006). “Pengaruh Pengumuman Dividen Terhadap Perubahan

Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek

Jakarta”, Jurnal Akuntansi dan Keuangan.Vol.8 No. 1. Mei 2006.

Vazakidis, Athanasios. (2010). “Do Dividend Announcements Affect the Stock

Price in the Greek Stock Market?”,International Journal of Economic

Sciences and Applied Research, ISSN 1791-3373, Vol. 3, Iss. 2, pp. 57-77.

Sumber Internet:

www.finance.yahoo.com

www.idx.co.id