Oleh :

ANDY KHAELANI HIDAYAT

21110702

PENGARUH LABA BERSIH DAN DIVIDEN KAS

TERHADAP HARGA SAHAM

Sektor perbankan merupakan salah satu sektor yang paling rentan terhadap

faktor-faktor di luar perusahaan. Oleh karena itu investor harus jeli dan tepat

sebelum mengambil keputusan berinvestasi.

Salah satu contohnya krisis ekonomi tahun 2008 menyebabkan tingkat inflasi

dan suku bunga meningkat dan berakibat pada penurunan kinerja

perusahaan dan penurunan harga saham.

Tingkat Inflasi yang tinggi memiliki hubungan negatif dengan laba bersih

dan dividen kas.Tingkat suku bunga yang meningkat memiliki hubungan

yang negatif terhadap harga saham.

Tahun Inflasi (%) Suku Bunga (%)

2007 6,40 8,60

Terdapat beberapa perusahaan dimana perusahaan tersebut mengalami

penurunan laba bersih dan dividen kas, tetapi harga saham mengalami

kenaikan. Ada beberapa perusahaan dimana mengalami kenaikan laba

bersih, tetapi dividen kas yang dibayarkan dan harga saham perusahaan

tersebut malah mengalami penurunan dari periode sebelumnya. Hal ini

tentu saja berbanding terbalik dengan teori yang menyatakan bahwa apabila

laba yang diperoleh perusahaan tinggi, maka deviden kas yang akan

dibagikan kepada pemegang saham, sehingga harga saham akan meningkat.

Terjadinya krisis ekonomi pada tahun 2008 yang mengakibatan terjadinya

penurunan tingkat laba bersih dan dividen kas yang berakibat juga terhadap

harga saham.

Faktor-faktor lain yang bisa mempengaruhi pergerakan harga saham

diantaranya tingkat inflasi, pergerakan suku bunga, meningkatnya jumlah

kredit macet, menurunnya tingkat kepercayaan masyarakat terhadap

TUJUAN PENELITIAN

Untuk mengetahui Laba Bersih, Dividen Kas dan Harga

Saham pada perusahaan-perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia (BEI).

Untuk mengetahui pengaruh antara Laba Bersih dan

Dividen Kas terhadap Harga Saham pada

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) secara parsial.

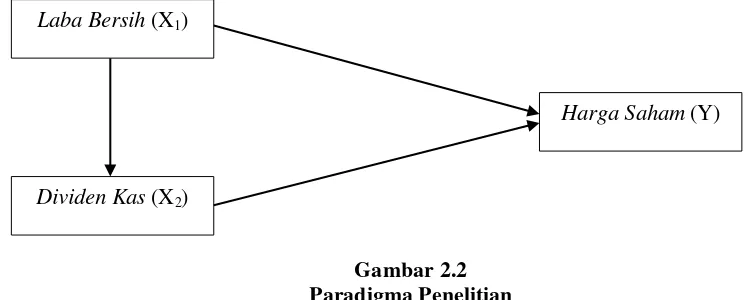

TEORI PENGHUBUNG

Hubungan Laba Bersih (X1) Terhadap Dividen Kas (X2)

Menurut Weston dan Copeland (2002:98) :

S

uatu perusahaan yang mempunyai laba stabil seringkali dapat

memperkirakan berapa laba dimasa yang akan datang. Perusahaan seperti

ini cenderung membayarkan laba dalam bentuk dividen dengan persentase

yang lebih tinggi daripada perusahaan yang labanya berfluktuasi

.

.

LABA

BERSIH

(X1)

DIVIDEN

KAS

(X2)

HARGA

SAHAM

TEORI PENGHUBUNG

Hubungan Dividen Kas (X2) Terhadap Harga Saham (Y)

Menurut Bambang Riyanto (2001:259):

Jika

perusahaan memperoleh laba besar, maka perusahaan akan dapat

membagikan dividen dalam jumlah besar dan harga saham diharapkan akan

meningkat. Sedangkan saham yang banyak diminati juga akan mengalami kenaikan

harga. Harga saham yang mengalami kenaikan dan penurunan menyebabkan

perubahan pada jumlah pembagian

Dividen

.

Hubungan Laba Bersih (X1) Terhadap Harga Saham (Y)

Menurut Abdul Halim (2003:17) :

OBJEK DAN METODE

PENELITIAN

Objek Penelitian

Laba Bersih, Dividen Kas dan Harga Saham

Metode Penelitian

Metode deskriptif dengan pendekatan kuantitatif

Teknik Pengumpulan

Data

•

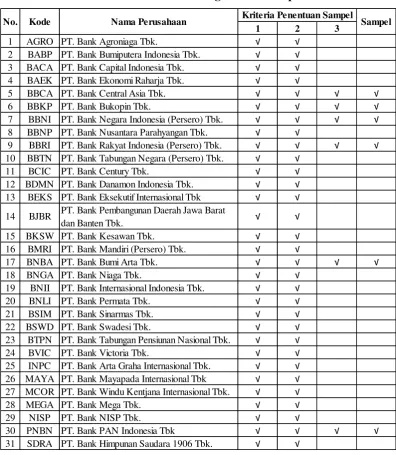

Populasi : 31 perusahaan perbankan pada sektor

perbankan yang terdaftar di bursa efek dari tahun

2006 sampai dengan 2010, yaitu sebanyak 155

Laporan keuangan.

•

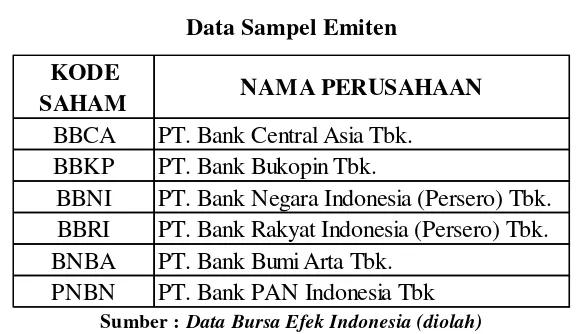

Sampel : 6 perusahaan perbankan pada tahun

2006-2010, yaitu sebanyak 30 Laporan Keuangan

tahunan.

OPERSIONALISASI VARIABEL

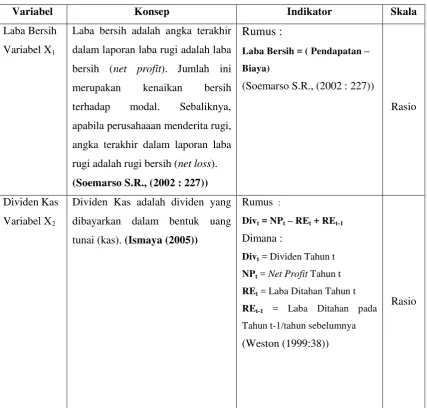

Variabel Konsep Variabel Indikator Skala

Independen

:

Laba Bersih

(Variabel X

1)

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi

Ibrahim Abdullah (1993:289)

� � �ℎ = � � � � − �� �

Soemarso S.R., (2002 : 227)

Rasio

Independen

:

Dividen Kas

(Variabel X

2)

Dividen Kas adalah dividen yang dibayarkan dalam bentuk uang tunai (kas).

Ismaya (2005)

Divt = NPt

–

REt + REt-1

Dimana :

Divt = Dividen Tahun t

NPt = Net Profit Tahun t

REt = Laba Ditahan Tahun t

REt-1 = Laba Ditahan padas ebelumnya

Weston (1999:38) Rasio

Dependen:

Harga Saham

(Variabel Y)

Harga Saham didefinisikan harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal. H.M Jogiyanto (2000:8)

Harga saham pada saat penutupan (closing price) per bulan selama tahun 2006-2010

1. Analisis kuantitatif

Analisis pengolahan data berbentuk angka

(numeric).

2.

Analisis Statistik

a.

Analisis Jalur (

Path Analysis

)

digunakan untuk menganalisis hubungan sebab akibat antar

satu variabel dengan variabel lainnya. Dalam analisis jalur

pengaruh independen variabel terhadap dependen dapat berupa

pengaruh langsung dan tidak langsung (

direct dan indirect effect

)

b. Analisis korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antarvariabel

.

3.

Koefisiensi Determinasi

HIPOTESIS

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara

empiris.

Bedasarkan kerangka pemikiran di atas maka peneliti mencoba merumuskan hipotesis yang

merupakan kesimpulan sementara dari penelitian sebagai berikut :

ANALISIS KUANTITATIF

Rp1.000.000 Rp2.000.000 Rp3.000.000 Rp4.000.000 Rp5.000.0002006 2007 2008 2009 2010

d al am Jut aan Tahun

Laba Bersih

Rata-rata Rp800.000 Rp850.000 Rp900.000 Rp950.000 Rp1.000.000 Rp1.050.0002006 2007 2008 2009 2010

d al am Jut aan Tahun

Dividen Kas

Rata-rata Rp1.000 Rp2.000 Rp3.000 Rp4.0002006 2007 2008 2009 2010

Tahun

Harga Saham

ANALISIS KORELASI

Berdasarkan

nilai

koefisien

korelasi

tersebut dapat dilihat bahwa keterkaitan

atau hubungan antara laba bersih dengan

dividen kas sebesar 0,867 dan masuk

dalam

kategori

sangat

erat.

Arah

hubungan positif antara laba bersih

dengan dividen kas menunjukkan bahwa

jumlah laba bersih yang meningkat

cenderung diikuti dengan jumlah dividen

kas pula. Kemudian hubungan antara laba

bersih dengan harga saham sebesar 0,905

juga termasuk dalam kategori sangat erat,

begitu juga dengan hubungan antara

dividen kas dengan harga saham sebesar

0,905 termasuk dalam kategori sangat

erat dengan arah positif.

Correlations

Laba Bersih Dividen Kas Harga Saham Laba Bersih Pearson Correlation 1 .867** .905**

Sig. (1-tailed) .000 .000

N 30 30 30

Dividen Kas Pearson Correlation .867** 1 .905**

Sig. (1-tailed) .000 .000

N 30 30 30

Harga Saham Pearson Correlation .905** .905** 1

Sig. (1-tailed) .000 .000

N 30 30 30

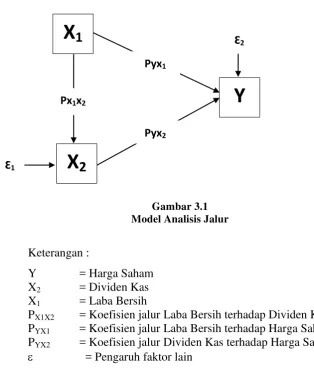

Pengujian Sub Struktur I

Pada sub struktur pertama, variabel laba

bersih

berperan

sebagai

variabel

independen dan dividen kas sebagai

variabel dependen. Nilai

standardized

coefficients

sebesar 0,867 merupakan nilai

koefisien jalur laba bersih terhadap dividen

kas.

Nilai

koefisien

determinasi

dinterpretasikan sebagai besar kontribusi

variabel independen terhadap variabel

dependen. Jadi dari hasil penelitian ini

diketahui bahwa laba bersih memberikan

pengaruh sebesar 75,1% terhadap dividen

kas pada perusahaan perbankan yang

terdaftar

di

Bursa

Efek

Indonesia,

sementara

sisanya

sebesar

24,9%

dipengaruhi oleh faktor-faktor lain yang

tidak dikaji dalam penelitian ini.

X

1

Px

1x

2= 0,867

X

2

Ɛ

10,249

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .867a .751 .743 549894.750

Pengujian Sub Struktur II

Pada sub struktur yang kedua variabel laba

bersih dan dividen kas berperan sebagai variabel

independen dan harga saham sebagai variabel

dependen.

Nilai

standardized

coefficients

sebesar 0,487 dan 0,483 merupakan nilai

koefisien jalur Laba Bersih dan Dividen Kas

terhadap Harga Saham.

Dimana nilai masing

–

masing

standardized

coefficients

di gambar tersebut akan digunakan

untuk perhitungan pengaruh parsial Laba bersih,

Dividen kas terhadap Harga saham.

X

1 Ɛ2

Pyx1 = 0,487

Pyx2 = 0,483

Px1x2 = 0,867

X

2Y

Ɛ1 0,249 0,122 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig.B Std. Error Beta

1 (Constant) 303.440 244.030 1.243 .224

Laba Bersih .000 .000 .487 3.609 .001

Dividen Kas .001 .000 .483 3.579 .001

HASIL & PEMBAHASAN

Melalui nilai koefisien determinasi (R Square)

dapat diketahui bahwa secara bersama-sama laba

bersih dan dividen kas memberikan pengaruh

sebesar 87,8% terhadap harga saham.

Besar pengaruh masing-masing variabel Laba Bersih dan Dividen Kas terhadap Harga Saham:

Pengaruh Laba Bersih terhadap Harga Saham :

Pengaruh Langsung

=

(0,487) x (0,487)

= 0,237 (23,7%)

Pengaruh Tidak Langsung

=

(0,487) x (0,867) x (0,483)

= 0,204 (20,4%)

Total Pengaruh Laba Bersih Terhadap Harga Saham

= 0,441 (44,1%)

Pengaruh Dividen Kas Terhadap Harga Saham :

Pengaruh Langsung

=

(0,483) x (0,483)

= 0,233 (23,3%)

Pengaruh Tidak Langsung

=

(0,483) x (0,867) x (0,487)

= 0,204 (20,4%)

Total Pengaruh Dividen Kas Terhadap Harga Saham

= 0,437 (43,7%)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .937a .878 .869 980.853

PENGUJIAN HIPOTESIS

1.

Pengujian Hipotesis Laba Bersih dan Dividen Kas secara Simultan terhadap Harga

Saham pada Perusahaan Perbankan yang Terdaftar di BEI

Hasil pengujian hipotesis yang diperoleh dari perbandingan F

hitungdengan F

tabeladalah F

hitung>

F

tabel(97.033 > 3.354), maka pada tingkat kekeliruan 5% H

iditerima

dan

H

0ditolak yang berarti kedua variabel bebas, yaitu Laba Bersih dan Dividen Kas yang

diberikan secara simultan berpengaruh signifikan terhadap Harga Saham.

2.

Pengujian Hipotesis Laba Bersih Secara Parsial Dengan Dividen Kas

Berdasarkan hasil pengolahan diperoleh koefisien jalur laba bersih terhadap harga

saham sebesar 0,867. Karena koefisien jalur laba bersih (0,867) lebih besar dari nol dan

bernilai positif, maka H

0ditolak dan H

iditerima sehingga dapat disimpulkan bahwa laba

bersih berpengaruh terhadap dividen kas pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia

3.

Pengujian Hipotesis Laba Bersih Secara Parsial Terhadap Harga Saham

Hasil pengujian hipotesis yang diperoleh dari perbandingan t

hitungdengan t

tabeladalah

t

hitung> t

tabel(3,609 > 1,703), sehingga pada tingkat kekeliruan 5% H

iditerima dan H

04.

Pengujian Hipotesis Dividen Kas Secara Parsial Terhadap Harga Saham

Hasil pengujian hipotesis yang diperoleh dari perbandingan t

hitungdengan t

tabeladalah

t

hitung> t

tabel(3,579 > 1,703), sehingga pada tingkat kekeliruan 5% H

iditerima dan H

0ditolak yang berarti Dividen Kas secara parsial berpengaruh signifikan terhadap

Harga Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia.

What’s Your Message?

PENGARUH LABA BERSIH DAN DIVIDEN KAS TERHADAP

HARGA SAHAM

(Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF EARNING AND CASH DIVIDEND ON

SHARE PRICE

(At Banking Companies which Listed in Indonesia Stock Exchange)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Disusun Oleh:

ANDY KHAELANI HIDAYAT 21110702

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

THE INFLUENCE OF EARNING AND CASH DIVIDEND ON SHARE PRICE

(At Banking Companies which Listed in Indonesia Stock Exchange)

ABSTRACT

Banking sector is one of the most vulnerable sectors primarily by factors outside the company such as the high level of inflation can cause a decrease to net income which will also affect the stock returns, including the amount of cash dividends. So that the information would affect the amount of demand and supply of shares that investorsdo, which is reflected through the company's share price movements. The purpose of this study is to investigate the relationship earning and cash dividend to share price at banking companiy which listed in Indonesian Stock Exchange.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is 6 annual financial reports of banking companies which listed on Indonesian Stock Exchange year 2006-2010 by 30 samples used Path Analysis. Testing the hypothesis in this study using the statistical F test and statistical t test. The process of statistical analysis using SPSS 17.0 for Windows

The results of this study indicate that earning of the share price had a very strong with a positive direction, also with cash dividend variables to share price has a strong relationship with the positive direction. The conclusion of statistical analysis is a significant influence of earning and cash dividend to share price as partially or simultan. While the remain influenced by other factor like cash flow, interest rate, inflation rate, and others.

ii

PENGARUH LABA BERSIH DAN DIVIDEN KAS TERHADAP HARGA SAHAM

(Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia)

ABSTRAK

Sektor Perbankan merupakan salah satu sektor yang paling rentan terutama oleh faktor diluar perusahaan seperti tingkat inflasi tinggi yang dapat menyebabkan penurunan terhadap laba bersih yang nantinya akan berpengaruh pula pada return saham, termasuk pada jumlah dividen kas. Sehingga informasi tersebut akan berpengaruh terhadap jumlah permintaan dan penawaran saham yang dilakukan para investor, yang tercermin melalui pergerakan harga saham perusahaan. Tujuan penelitian ini adalah untuk mengetahui pengaruh laba bersih dan dividen kas terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa efek Indonesia baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan 6 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2010 sebanyak 30 buah sampel menggunakan analisis jalur (Path Analysis). Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dan statistik uji t. Proses analisis statistik tersebut menggunakan program SPSS 17.0 for Windows.

Hasil penelitian ini menunjukan bahwa variabel laba bersih terhadap harga saham memiliki hubungan yang sangat kuat dengan arah positif, begitu juga dengan variabel dividen kas terhadap harga saham memiliki hubungan yang sangat kuat dengan arah positif dan signifikan. Kesimpulan dari analisis statistik tersebut adalah laba bersih dan dividen kas berpengaruh terhadap harga saham baik secara parsial maupun simultan,. Sedangkan sisanya dipengaruhi oleh faktor lain seperti arus kas, tingkat suku bunga, tingkat inflasi, dan lain-lain

iii

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya kepada peneliti, sehingga akhirnya peneliti dapat menyelesaikan Skripsi yang berjudul “PENGARUH LABA BERSIH

DAN DIVIDEN KAS TERHADAP HARGA SAHAM (Pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia).

Skripsi ini disusun oleh peneliti dengan maksud memenuhi salah satu syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari peneliti, maka peneliti menyadari bahwa laporan skripsi ini tidak luput dari berbagai kekurangan. Oleh karena itu peneliti mengharapkan saran dan kritik yang membangun untuk perbaikan serta penambahan pengetahuan bagi peneliti khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Selama penyusunan skripsi ini, peneliti terima kasih kepada Surtikanti SE, M.Si selaku pembimbing dan dosen wali yang telah banyak memberikan bimbingan, arahan, bantuan dan dorongan yang sangat berarti. Selain itu, pada kesempatan ini peneliti ingin menyampaikan rasa terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

iv

3. Sri Dewi Anggadini, S.E., M.Si selaku Ketua Program Studi Akuntansi. 4. Bapak/Ibu Dosen Program Studi Akuntansi Universitas Komputer

Indonesia.

5. Sekretariat Prodi Akuntansi, terima kasih atas pelayanannya selama peneliti kuliah.

6. PT. Bursa Efek Indonesia yang telah memberikan data dan informasi serta perizinan yang dibutuhkan dalam penulisan skripsi ini.

7. Kepada Kedua Orang Tua Ibu dan Ayah tercinta, yang senantiasa tulus memberikan dukungan, doa, kasih sayang, dan perhatian yang tak henti-hentinya mengalir untukku. Atas kemudahan yang aku dapatkan khususnya materi yang tak sedikit kalian keluarkan, tanpa kalian aku bukan apa-apa.

8. Seluruh keluarga peneliti yang selalu memberikan doa dan semangat tiada henti kepada penulis.

9. Teman-teman terbaik yang menjadi motivasi dan inspirasi : Tri, Lewi, Nasrul, Munawir, Ferdi, Wisnu, Rendi, Yuda. Dan kakak-kakak senior : Kang Prama, Teh Furi, Imam, Anggra, Kang Ulam. Terima kasih untuk kebersamaan, keceriaan, canda tawa yang kalian bagi kepada peneliti selama ini.

v

11.Kepada rekan-rekan di Fakultas Ekonomi Program Studi Akuntansi yang mungkin telah lulus lebih awal ataupun yang masih berada di UNIKOM, ayo tetap semangat dan terus berjuang.

12.Teman-teman dirumah yang tak dapat disebutkan satu per satu, terima kasih untuk motivasi dan semangatnya.

13.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu peneliti, secara langsung ataupun tidak langsung dalam menyelesaikan laporan Skripsi ini.

Harapan peneliti semoga apa yang disajikan dalam laporan penelitian ini dapat memberikan manfaat yang besar bagi peneliti khususnya, dan bagi pihak yang membaca pada umumnya. Akhir kata peneliti panjatkan doa kepada Allah SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan kepada peneliti akan mendapat balasan yang berlipat ganda.

Amin ya rabbal’alamin.

Bandung, Juli 2012 Peneliti

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN

vii

1.4.2 Kegunaan Akademis ... 13 1.5 Lokasi dan Waktu Penelitian ... 14 1.5.1 Lokasi Penelitian ... 14 1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ... 15 2.1.1 Laba Bersih ... 15 2.1.1.1 Pengertian Laba ... 15 2.1.1.2 Jenis-jenis Laba ... 16 2.1.1.3 Kegunaan Laba ... 16 2.1.1.4 Faktor-faktor yang Mempengaruhi

Laba ... 17 2.1.1.5 Pengertian Laba Bersih ... 18 2.1.1.6 Format Laporan Laba/Rugi ... 19 2.1.2 Dividen Kas ... 21 2.1.2.1 Pengertian Dividen ... 21 2.1.2.2 Jenis-jenis Dividen ... 22 2.1.2.3 Jenis Kebijakan Dividen ... 24 2.1.2.4 Teori Kebijakan Dividen ... 26 2.1.2.5 Faktor-faktor yang Mempengaruhi

viii

2.1.2.6 Pengertian Dividen Kas/Tunai ... 32 2.1.3 Harga Saham ... 33 2.1.3.1 Pengertian Saham ... 33 2.1.3.2 Klasifikasi Saham ... 34 2.1.3.3 Keuntungan Memiliki Saham ... 37 2.1.3.4 Risiko Memiliki Saham ... 38 2.1.3.5 Pengertian Harga Saham ... 41 2.1.3.6 Teknik Analisis dan Penilaian

Harga Saham ... 41 2.1.4 Hasil Penelitian Sebelumnya ... 45 2.2 Kerangka Pemikiran ... 47 2.2.1 Pengaruh Laba Bersih terhadap Dividen Kas .... 49 2.2.2 Pengaruh Laba Bersih terhadap Harga Saham ... 50 2.2.3 Pengaruh Dividen Kas terhadap Harga Saham .. 51 2.3 Hipotesis ... 54

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 56 3.2 Metode Penelitian ... 56

ix

3.2.3.2 Teknik Penentuan Data ... 63 3.2.4 Teknik Pengumpulan Data ... 67 3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 67 3.2.5.1 Rancangan Analisis ... 67 3.2.5.2 Pengujian Hipotesis ... 76

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 83 4.1.1 Gambaran Umum Bursa Efek Indonesia ... 83 4.1.2 Struktur Organisasi Perusahaan ... 85 4.1.3 Uraian Tugas (Job Description) ... 87 4.1.4 Aktivitas Bursa Efek Indonesia ... 99 4.2 Analisis Deskriptif ... 100

4.2.1 Perkembangan Laba Bersih pada

Perusahaan Perbankan ... 100 4.2.2 Perkembangan Dividen Kas pada

Perusahaan Perbankan ... 106 4.2.3 Perkembangan Harga Saham pada

Perusahaan Perbankan ... 111 4.3 Analisis Verifikatif ... 114

4.3.1 Keterkaitan Antara Laba Bersih Dengan

x

4.3.2 Pengaruh Laba Bersih Dengan Harga Saham

Secara Parsial ... 122 4.3.3 Pengaruh Dividen Kas Dengan Harga Saham

Secara Parsial ... 129 4.3.4 Pengaruh Laba Bersih dan Dividen Kas

Terhadap Harga Saham Secara Simultan ... 136

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 146 5.2 Saran ... 150

DAFTAR PUSTAKA ... 152

DAFTAR RIWAYAT HIDUP ... 154

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada dasarnya dalam menjalankan aktivitas usahanya, setiap perusahaan dihadapkan dengan berbagai aktivitas-aktivitas untuk kegiatan operasionalnya. Untuk menjalankan kegiatan operasionalnya perusahaan membutuhkan dana yang besar agar perusahaan dapat berjalan lancar. Dana yang dikeluarkan bisa berupa modal sendiri, juga sumber dana dari pihak lain yakni berupa modal untuk menjalankan kegiatan operasionalnya sehari-hari perusahaan, tetapi untuk menjalankan kegiatan operasional yang bertujuan untuk perluasan baik investasi jangka panjang maupun jangka pendek. Dengan adanya tambahan dana berupa modal baik dari utang maupun penjualan saham diharapkan perusahaan dapat menjaga eksistensinya dan selalu siap menghadapi perkembangan dunia usahanya (Ali Sibromalisi, 2007:1). Pada perusahaan yang ingin mendapatkan modal dari penjualan saham maka perusahaan tersebut diharuskan menjual saham perusahaan tersebut di pasar modal yang ada pada masing-masing Negara. Karena pasar modal adalah salah satu instrument keuangan yang penting sebagai tanda perkembangan ekonomi suatu negara (Indah Agustina Manurung, 2009:18).

BAB I Pendahuluan 2

terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

Namun pada dasarnya industri perbankan merupakan salah satu industri yang memang paling rentan terhadap keadaan di luar perusahaan, sehingga investor harus berhati-hati sebelum menetapkan keputusan investasi. Faktor-faktor dari luar perusahaan tersebut salah satunya yaitu tingkat inflasi. Inflasi merupakan kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Inflasi akan menyebabkan terjadinya kenaikan suku bunga perusahaan yang pada akhirnya juga akan menyebabkan hutang pada pihak ketiga berupa beban bunga akan menjadi meningkat. Di pasar modal kondisi ini direspon negatif oleh pasar dengan menurunnya harga saham. Perubahan suku bunga yang meningkat juga dapat menyebabkan menyebabkan investor menarik investasinya pada saham dan memindahkan pada investasi berupa tabungan dan deposito sehingga akan mempengaruhi harga saham dan return yang diisyaratkan oleh investor. Yang menyebabkan penjualan saham perbankan menurun, yang berakibat harga saham menurun pula. Sehingga bisa ditarik kesimpulan bahwa kenaikan tingkat inflasi dan suku bunga berpengaruh negatif terhadap harga saham. (Yeni, 2011).

BAB I Pendahuluan 3

Informasi mengenai laba bersih sebuah perusahaan dapat diperoleh dalam laporan keuangan yaitu, Income Statement Comprehensive. Laba perusahaan dapat menjadi acuan investor untuk melakukan investasi. Dari informasi laba bersih perusahaan, investor dapat menilai pertumbuhan perusahaan. Dengan demikian, besarnya kecilnya laba yang dihasilkan oleh suatu perusahaan akan mempengaruhi persepsi para investor mengenai kinerja keuangan perusahaan tersebut. Kemampuan perusahaan dalam menghasilkan laba menunjukan eksistensi perusahaan tersebut. Semakin tinggi laba yang dicapai perusahaan maka orang-orang cenderung percaya bahwa perusahaan itu mampu bertahan di tengah-tengah persaingan dan tingkat kemakmuran perusahaan meningkat begitu juga tingkat return, keadaan ini akan menarik investor untuk memiliki saham tersebut, sehingga berkibat permintaan saham meningkat dan harga sahampun cenderung meningkat pula. Sebaliknya perusahaan yang tidak mampu mencapai laba yang tinggi menunjukan bahwa rentabilitas perusahaan rendah sehingga mempengaruhi keinginan investor untuk menanamkan modalnya di perusahaan tersebut (Kusmuriyanto dan Mustagfiroh, 2002:2).

BAB I Pendahuluan 4

2005). Dividen tunai merupakan bagian dari laba perusahaan tahun berjalan maupun laba ditahan tahun sebelumnya yang dibagikan kepada para pemegang saham sebagai konsekuensi perusahaan publik. Dividen tunai sebagai salah satu tujuan yang ingin didapat investor selain capital gain, dalam investasi sering digunakan dasar perhitungan dalam analisis peramalan harga saham di masa yang akan datang oleh para investasi (Einde Evana, 2008:1).

BAB I Pendahuluan 5

Sebelum melakukan investasi pada perusahaan khususnya pada perusahaan sektor perbankan, para investor akan melihat kinerja keuangan perusahaan yang akan ditanamkan modalnya, salah satunya adalah mengenai informasi laba atau rugi yang dihasilkan perusahaan. Selain itu juga mereka harus mengamati perkembangan perekonomian untuk memastikan iklim investasi di sana benar-benar aman karena akan beresiko besar pada kerugian. Satu hal penting lainnya yang harus diperhatikan adalah ketika ada yang mengalami ketidakpastian atau resiko. Karena investasi tidak akan terlepas dari keuntungan dan risiko. Hukum investasi yang tak dapat dipungkiri adalah semakin tinggi ekspektasi pendapatan akan semakin tinggi pula risiko yang harus diambil. Dalam mengambil keputusan untuk bertransaksi di pasar saham, investor sebaiknya juga mempertimbangkan tingkat toleransi mereka terhadap resiko. Keuntungan dan resiko adalah hal yang lumrah terjadi di Bursa Efek Indonesia, dimana setiap hari investor ada yang mengalami kerugian dan ada juga yang mendapatkan keuntungan pada saat mereka melakukan transaksi di pasar modal (Indah Agustina Manurung, 2009:18).

berhati-BAB I Pendahuluan 6

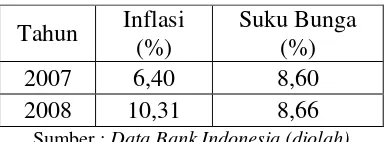

[image:38.595.216.411.242.313.2]hati dalam menanamkan modalnya di Bursa Efek, khususnya berinvestasi di industri perbankan (Ukki Hayudanto Putra, 2011:1). Berikut ini adalah data tingkat inflasi, suku bunga pada tahun 2007 – 2008.

Tabel 1.1

Data Tingkat Inflasi, Suku Bunga

Tahun Inflasi (%)

Suku Bunga (%) 2007 6,40 8,60 2008 10,31 8,66

Sumber : Data Bank Indonesia (diolah)

Dari tabel di atas, akibat dari krisis ekonomi menyebabkan tingkat inflasi meningkat dari tahun 2007-2008 sebesar 3,91 % dan juga diikuti dengan kenaikan tingkat suku bunga sebesar 0,06 %. Seperti yang dijelaskan sebelumnya di atas kenaikan tingkat inflasi akan menyebabkan suku bunga meningkat dan akan menyebabkan harga saham mengalami penurunan dengan alasan investor akan menarik investasi saham dari bank dan memindahkannya dalam bentuk deposito. Sehingga permintaan saham perbankan akan berkurang. Selain itu juga juga berakibat beban bunga kepada pihak ketiga akan meningkat sehingga akan mengurangi laba perusahaan dan juga berimbas pada penurunan dividen kas (Yeni, 2011).

BAB I Pendahuluan 7

yang diperoleh perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2008.

Tabel 1.2

Data Laba Bersih, Dividen Kas dan Harga Saham

pada Perusahaan Perbankan di Bursa Efek Indonesia 2007-2008 (dalam Jutaan rupiah, kecuali Harga Saham dalam Rupiah Penuh)

Sumber : www.idx co.id & Yahoo Finance (diolah)

Dari tabel diatas dapat diketahui bahwa sebagian besar perusahaan mengalami penurunan laba bersih dan dividen kas yang juga mengalami penurunan dari tahun sebelumnya. Pada PT. Bank Central Asia Tbk (BBCA), PT. Bank Rakyat Indonesia (Persero) Tbk (BBRI), PT. Bank PAN Indonesia Tbk (PNBN) dimana ketiga perusahaan tersebut memperoleh penurunan jumlah laba bersih dan dividen kas, tetapi hal tersebut tidak diikuti dengan harga saham perusahaan dimana harga saham perusahaan malah meningkat. Lain lagi dengan yang dialami oleh PT. Bank Bukopin Tbk (BBKP), dimana perusahaan tersebut mengalami penurunan kenaikan laba bersih, tetapi dividen kas dan harga saham perusahaan yang mana malah mengalami penurunan. Kondisi yang sesuai dengan pernyataan yang dikatakan oleh Smith and Skousenterjadi pada PT. Bank Negara Indonesia (Persero) Tbk, dan PT Bank Bumi Arta Tbk (BNBA) dimana kedua

2007 2008 2007 2008 2007 2008

1 BBCA 4.489.252 5.776.139 2.402.407 2.558.351 3.052 3.777

2 BBKP 375.126 368.780 187.563 110.634 355 327

3 BBNI 897.928 1.222.485 449.054 122.248 1.158 1.545

4 BBRI 4.838.001 5.958.368 2.419.000 2.649.365 5.510 6.281

5 BNBA 20.802 27.621 5.198 6.907 97 101

6 PNBN 852.252 701.361 24.810 5.949 640 664

Laba Bersih Dividen Kas Harga Saham NO NAMA

BAB I Pendahuluan 8

perusahaan tersebut mengalami kenaikan jumlah laba bersih yang diperoleh dan jumlah dividen kas yang diikuti dengan kenaikan harga saham pula.

Padahal menurut Smith and Skousen (2000 : 132) menyatakan bahwa pada kondisi normal, apabila laba yang diperoleh perusahaan tinggi, maka deviden kas yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Sebaliknya, apabila laba yang diperoleh perusahaan rendah, maka deviden yang akan dibagikan kepada pemegang sahan akan rendah sehingga akan menurunkan minat investor untuk menanamkan investasi diperusahaan. Dengan alasan investor berpendapat bahwa dengan menanamkan saham di perusahaan yang mempunyai laba bersih yang besar tersebut ia akan memperoleh keuntungan berupa dividen kas yang besar. Jika hal itu terjadi, saham tersebut akan banyak diminati oleh investor lain sehingga permintaan saham perusahaan tersebut meningkat, akibatnya dapat meningkatkan harga saham perusahaan tersebut di pasar modal.

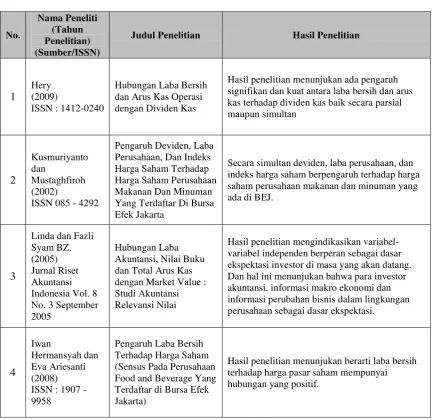

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi harga saham di bursa efek telah banyak dilakukan oleh para peneliti. Penelitian tersebut antara lain: Iwan Hermansyah dan Eva (2008). Dari hasil penelitian menunjukan bahwa laba bersih memiliki pengaruh signifikan terhadap harga saham.

Penelitian lain juga dilakukan oleh Einde Evana (2008). Dari hasil penelitian menunjukan bahwa dividen tunai memiliki pengaruh signifikan terhadap harga saham.

BAB I Pendahuluan 9

investor tidak keliru dalam menentukan perusahaan mana yang layak untuk ditanamkan sahamnya.

Berdasarkan uraian yang telah dikemukakan diatas, maka peneliti tertarik untuk mengadakan penelitian dalam bentuk skripsi dengan judul “ Pengaruh Laba Bersih dan Dividen Kas Terhadap Harga Saham ” (pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia).

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan dengan uraian latar belakang penelitian di atas, maka penulis mengidentifikasikan masalah yang akan di bahas dalam penelitian ini sebagai berikut :

BAB I Pendahuluan 10

harga saham perusahaan tersebut malah mengalami penurunan dari periode sebelumnya, dikarenakan akibat tingkat inflasi meningkat menyebabkan banyak nasabah tidak bisa membayar hutang kepada bank, yang berakibat jumlah dividen kas yang dibayarkan berkurang bahkan perusahaan tidak akan membayar dividen dikarenakan bank mengalami kekurangan dana kas yang tersedia untuk dibagikan dalam bentuk dividen. Yang tentu saja akan mengakibatkan permintaan saham dan harga saham cenderung akan menurun. Hal ini tentu saja berbanding terbalik dengan teori yang menyatakan bahwa apabila laba yang diperoleh perusahaan tinggi, maka investor cenderung percaya bahwa tingkat kemakmuran perusahaan dan tingkat return sangat tinggi termasuk deviden kas yang akan dibagikan kepada pemegang saham juga akan meningkat, sehingga permintaan saham akan meningkat dan harga saham cenderung akan meningkat.

2. Terjadinya krisis ekonomi pada tahun 2008 yang mengakibatan terjadinya penurunan secara umum tingkat laba bersih dan dividen kas yang berakibat juga terhadap harga saham.

BAB I Pendahuluan 11

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka penulis merumuskan beberapa masalah yang menjadi pokok masalah dalam penelitian ini, sebagai berikut :

1. Bagaimana Laba Bersih, Dividen Kas dan Harga Saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). 2. Bagaimana pengaruh antara Laba Bersih dan Dividen Kas terhadap Harga

Saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) secara parsial.

3. Bagaimana analisis pengaruh Laba Bersih dan Dividen Kas terhadap Harga saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) secara simultan.

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian yang dilakukan sebagai berikut.

1.3.1 Maksud Penelitian

BAB I Pendahuluan 12

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan diatas maka penulis mempunyai tujuan dalam penelitian ini, sebagai berikut :

1. Untuk mengetahui Laba Bersih, Dividen Kas dan Harga Saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui pengaruh antara Laba Bersih dan Dividen Kas terhadap Harga Saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) secara parsial.

3. Untuk mengetahui pengaruh antara Laba Bersih dan Dividen Kas terhadap Harga saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) secara simultan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Adapun kegunaan penelitian ini adalah dapat bermanfaat secara praktis sebagai berikut:

1. Bagi Perusahaan

BAB I Pendahuluan 13

2. Bagi Investor

Diharapkan hasil penelitian ini dapat bermanfaat bagi para investor dalam rangka pengambilan keputusan investasi untuk menentukan saham mana yang layak untuk dibeli oleh investor berdasarkan informasi Laba bersih, Dividen kas.

1.4.2 Kegunaan Akademik

Adapun kegunaan penelitian ini semoga dapat bermanfaat secara akademis kepada pihak sebagai berikut:

1. Bagi Peneliti

Sebagai sarana untuk meningkatkan wawasan dan pemahaman mengenai laba bersih dan dividen kas terhadap harga saham pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi Peneliti Selanjutnya

BAB I Pendahuluan 14

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

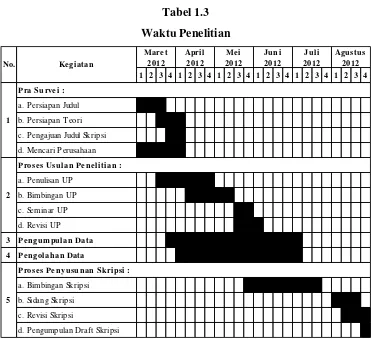

Penulis melakukan penelitian pada perusahaan – perusahaan perbankan dengan memperoleh data sekunder dari Bursa Efek Indonesia. Waktu penelitian dilaksanakan mulai bulan Maret – Agustus 2012.

[image:46.595.126.497.294.633.2]1.5.2 Waktu Penelitian

Tabel 1.3 Waktu Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

a. Persiapan Judul

b. Persiapan T eori

c. Pengajuan Judul Skripsi

d. Mencari Perusahaan

a. Penulisan UP

b. Bimbingan UP

c. Seminar UP

d. Revisi UP

3 Pe ngumpulan Data

4 Pe ngolahan Data

a. Bimbingan Skripsi

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan Draft Skripsi

1

2

5

Agustus 2012

Pra Surve i :

Prose s Usulan Pe ne litian :

Prose s Pe nyusunan Skripsi :

Mare t 2012 April 2012 Me i 2012 Juni 2012 Juli 2012

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba Bersih

2.1.1.1 Pengertian Laba

Menurut Zaki Baridwan (1992: 55) dalam bukunya “Intermediate Accounting” (2000:3) mengemukakan bahwa :

“Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik”.

Menurut Harnanto (2003:444) berpendapat bahwa :

“Laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi”.

Sedangkan menurut Suwardjono (2008:464) dikatakan bahwa :

“Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang/jasa)”.

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 16

2.1.1.2 Jenis-Jenis Laba

Adapun laba yang dapat dibedakan dari jenis-jenis yang digolongkan dalam penetapan pengukuran laba pada suatu laporan keuangan.

Menurut Theodorus M. Touanakotta (2002:157) dalam bukunya yang berjudul “Teori Akuntansi” mengemukakan jenis-jenis laba adalah sebagai berikut:

a. Laba kotor b. Laba dari operasi c. Laba bersih operasi

Adapun penjelasan dari jenis-jenis laba di atas adalah sebagai berikut. a. Laba kotor adalah perbedaan antara pendapatan bersih dan penjualan

dengn harga pokok penjualan.

b. Laba dari operasi adalah selisih antara laba kotor dengn total beban operasi.

c. Laba bersih adalah angka terakhir dalam perhitungan laporan laba rugi dimana untuk mencerminkan laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain.

2.1.1.3 Kegunaan Laba

Di dalam “Standar Akuntansi Keuangan” (2004) PSAK No. 25.1

disebutkan sebagai berikut:

“Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 17

kinerja perusahaan terutama tentang profitabilitas. Dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang. Informasi tersebut juga sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan datang. Informasi tentang krmungkinan perubahan kinerja juga

penting dalam hal ini”.

Sedangkan menurut Anis dan Imam (2003 :216) dalam buku “Teori

Akuntansi” tujuan pelaporan laba adalah sebagai berikut:

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian.

b. Sebagai dasar pengukuran prestasi manajemen c. Sebagai dasar penentuan besarnya pengenaan pajak

d. Sebagai alat pengendalian sumber daya ekonomi suatu negara e. Sebagai dasar kompensasi dan pembagian bonus

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan g. Sebagai dasar untuk kenaikan kemakmuran

h. Sebagai dasar pembagian deviden

Dari kutipan diatas dapat disimpulkan bahwa tujuan dilaporkannya laba atau lebih dikenal dengan laba rugi adalah sebagai indikator efisiensi penggunaan dana yang digunakan, sebagai dasar untuk pengukuran, penentuan, pengendalian, motivasi prestasi manajemen dan sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada perusahaan.

2.1.1.4 Faktor-Faktor yang Mempengaruhi Laba

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 18

Menurut Mulyadi (2001:153) dalam bukunya “Akuntansi Manajemen” memaparkan faktor-faktor yang mempengaruhi laba adalah sebagai berikut :

a. Biaya b. Harga jual

c. Volume penjualan dan produksi

Berikut ini adalah penjelasan-penjelasan dari faktor-faktor yang mempengaruhi laba :

a. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa yang akan mempengaruhi harga jual produk yang bersangkutan.

b. Harga jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

c. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa, selanjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi.

2.1.1.5 Pengertian Laba Bersih

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 19

Pengertian laba bersih menurut kamus akuntansi cetakan kedua oleh Ibrahim Abdullah (1993:289) :

Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam laporan laba rugi. Para akuntan menggunakan istilah "net income" untuk menyatakan kelebihan pendapatan atas biaya dan istilah "net loss" untuk menyatakan kelebihan biaya atas pendapatan.

Menurut Soemarso S.R. (2002:227) dalam bukunya ”Akuntansi Suatu

Pengantar” mendefinisikan laba bersih adalah sebagai berikut :

”Angka terakhir dalam laporan laba rugi adalah laba bersih (net profit). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss).”

Dari kutipan diatas dapat diambil kesimpulan bahwa laba bersih adalah selisih lebih dari pendapatan terhadap beban-beban yang dikeluarkan untuk kegiatan usaha setelah dikurangi dengan pajak penghasilan.

2.1.1.6 Format Laporan Laba/Rugi

Dalam laporan keuangan laba usaha dilaporkan dalam laporan laba rugi (Income statement). Menurut Donald E. Kieso (2002: 150) pengertian dari laporan laba rugi (Income statement) merupakan: “ Laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu “. Laba usaha berasal dari

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 20

akuntansi. Menurut Zaki Baridwan (2004:33) dalam bukunya “Pengantar Pasar

Modal” menjelaskan format laporan laba rugi terdiri dari dua, yaitu: 1. Laporan laba rugi bertahap (Multiple Step)

2. Laporan laba rugi Single Step

Format laporan laba rugi dibuat sesuai dengan kebutuhan perusahaan. Uraian format laporan laba rugi yaitu:

1. Laporan Laba Rugi Bertahap (Multiple Step)

Dalam laporan laba rugi multiple step dilakukan beberapa pengelompokan terhadap pendapatan-pendapatan dan biaya-biaya yang disusun dalam urutan-urutan tertentu sehingga bisa dihitung penghasilan-penghasilan seperti laba bruto, penghasilan usaha bersih, penghasilan bersih sebelum pajak, penghasilan bersih sesudah pajak, penghasilan bersseih dan elemen-elemen luar biasa. Laporan laba rugi bertahap digunakan untuk memisahkan transaksi operasi dan transaksi non operasi. Untuk menghitung laba usaha diperoleh dari hasil pengurangan antara laba bruto dikurangi biaya-biaya usaha.

2. Laporan Laba Rugi Single Step

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 21

Format laporan laba rugi menampilkan berbagai komponen laba yang digunakan untuk menghitung rasio yang akan dipakai dalam menilai kenerja perusahaan. Menurut Soemarso S.R. (2002:227), untuk menghitung jumlah laba bersih dalam laporan keuangan dapat dicari sebagai berikut :

Menurut Weston (1999:38), mencari jumlah laba bersih dapat dihitung dengan rumus sebagai berikut :

Net Sales

(Cost of Good Sold)

(Expense) -

Earning Before Interest and Taxes

Interest Paid -

Earning Before Taxes

Taxes -

Earning After Taxes

2.1.2 Dividen Kas

2.1.2.1 Pengertian Dividen

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividend dan capital gain. Capital gain

diperoleh dari selisih harga jual dan beli saham. Sedangkan dividend adalah pembagian keuntungan perusahaan.

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 22

Pengertian Dividen menurut Warsono (2003:271) menyatakan bahwa :

“Dividen adalah bagian dari laba yang tersedia bagi pemegang saham

biasa (earning available for common stockholder) yang dibagikan kepada

pemegang saham biasa dalam bentuk tunai.”

Menurut PSAK No.23 (revisi 2010:103) menyatakan bahwa :

“Dividen adalah distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu, tidak mengatur pengakuan dividen pada efek ekuitas yang diumumkan dari penghasilan neto sebelum akuisisi”.

Dari kedua pengertian diatas dapat diambil kesimpulan bahwa dividen adalah bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham. Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.1.2.2 Jenis-Jenis Dividen

Menurut Zaki Baridwan (2003:434) dalam bukunya “Intermediate

Accounting” menjelaskan bahwa dividen yang dibagikan kepada pemegang saham bisa berupa :

1. Cash Dividend (Dividen Tunai/Kas)

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 23

4. Liquidating Dividen (Dividen Likuidasi) 5. Stock Dividen (Dividen Saham)

Penjelasan dari jenis-jenis dividen adalah : 1. Cash Dividend (Dividen Tunai/Kas)

Yaitu dividen dalam bentuk kas. Dividen jenis ini paling umum dibagikan oleh perusahaan kepada para pemegang saham. Besar kecilnya dividen yang dibagikan tergantung dari pembatasan-pembatasan oleh undang-undang, kontrak-kontrak dari jumlah uang tunai yang dimiliki dan tersedia dalam perusahaan.

2. Property Dividen (Dividen Barang)

Yaitu dividen yang dibagikan dalam bentuk aktiva selain kas. Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan tersebut, barang dagangan atau aktiva lain.

3. Scrip Dividen (Dividen Utang)

Dividen utang timbul apabila laba tidak dibagikan itu saldonya mencukupi untuk. Sehingga pimpinan perusahaan akan mengeluarkan scrip dividen,

yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang. Scrip Dividen ini mungkin berbunga mungkin juga tidak.

4. Liquidating Dividen (Dividen Likuidasi)

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 24

5. Stock Dividen (Dividen Saham)

Yaitu pembagian tambahan saham, tanpa dipungut pembayaran kepada pemegang saham, sebanding dengan saham yang dimilikinya.

2.1.2.3 Jenis Kebijakan Dividen

Besar kecilnya dividen yang akan dibagikan tergantung kepada laba yang diperoleh perusahaan dan kebijakan dividen yang digunakan perusahaan tersebut.

Menurut Weston dan Copeland (2002: 192) dalam bukunya “Manajemen

Keuangan” dijelaskan ada tiga macam pola pembayaran dividen, yaitu : 1. Jumlah dividen stabil persaham (stable amount per share) 2. Rasio pembayaran konstan (constant pay out ratio)

3. Dividen tetap yang rendah ditambah dividen ekstra (low regular dividen plus ekstra)

Penjelasan dari jenis kebijakan dividen yaitu :

1. Jumlah dividen stabil persaham (stable amount per share)

Kebijakan dividen yang pertama disebut sebagai kebijakan dividen yang stabil. Kebijakan dividen yang stabil yaitu jumlah dividen perlembar yang dibayarkan setiap tahunnya relatif sama selama jangka waktu tertentu meskipun pendapatan perlembar saham pertahunnya berfluktuasi. Kebanyakan perusahaan menerapkan kebijakan dividen ini.

2. Rasio pembayaran konstan (constant pay out ratio)

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 25

berfluktuasi sesuai dengan perkembangan keuntungan neto yang diperoleh setiap tahunnya. Oleh sebab itu hanya beberapa perusahaan yang menjalankan kebijakan dividen berdasarkan persentase tertentu dari laba. Kebijakan dividen ini tidak akan memaksimumkan nilai saham dari perusahaan, karena pasar tidak dapat mengandalkan kebijakan dividen ini untuk memberi informasi mengenai prospek perusahaan pada saat mendatang dan karena kebijakan ini mempengaruhi kebijakan investasi. 3. Dividen tetap yang rendah ditambah dividen ekstra (low regular dividen

plus ekstra).

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 26

2.1.2.4 Teori Kebijakan Deviden

Menurut Brigham dan Houston (2006:69) dalam bukunya “Dasar Dasar Manajemen Keuangan”, ada beberapa teori yang relevan dalam kebijakan deviden yaitu :

1. Tax Preference Theory

2. Dividend Irrelevance Theory

3. Bird in The Hand Theory

4. Teori Keuangan

Penjelasan dari teori kebijakan dividen yaitu : 1) Tax Preference Theory

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menurut teori ini, investor tidak terlalu menyukai dividen karena dividen tidaklah tax deductible. Teori ini merujuk kepada pengenaan pajak yang diberlakukan bagi setiap investor yang mendapat capital gain atau dividen. Pada umumnya besarnya pajak yang diberlakukan berbeda, dimana pajak untuk dividen lebih besar dibandingkan pajak untuk capital gain. Selain itu, pajak atas capital gain baru dapat dibayar jika capital gain telah direalisasi. Dengan demikian, apabila investor tidak segera merealisasikan capital gain-nya, berarti investor menunda pembayaran pajaknya. Sudah tentu present value (PV) pembayaran pajaknya akan turun.

2) Dividend Irrelevance Theory

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 27

bahwa dalam dunia pajak, dan tidak diperhitungkannya biaya transaksi serta dalam kondisi pasar yang sempurna, maka kebijakan dividen tidak akan memberikan pengaruh apapun pada harga pasar saham tersebut. Menurut MM kebijakan dividen sebenarnya tidak relevan untuk dipersoalkan.

3) Bird in The Hand Theory

Teori ini mengatakan pembayaran dividen mengurangi ketidakpastian karena dividen diterima saat ini, sedangkan capital gain diterima di masa mendatang. Gordon mengemukakan bird in the hand theory yang mengatakan bahwa dengan mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud sebagai dividen di masa depan (it can fly away).

4) Teori Keuangan

Menurut teori keuangan, dividen (atau investasi kembali) tidak sama dengan laba setelah pajak. Dalam teori keuangan, jumlah dana yang bisa dibagikan sebagai dividen bisa dinyatakan sebagai berikut:

D = E + Penyusutan – Investasi pada A.T – Penambahan M.K

Keterangan:

D = Dividen,

E = Earning After Tax (Laba Setelah Pajak),

A.T = Aktiva Tetap,

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 28

Persamaan tersebut menunjukkan bahwa dana yang bisa dibagikan sebagai dividen merupakan kelebihan dana yang diperoleh dari operasi perusahaan (yaitu E + penyusutan) diatas keperluan investasi untuk menghasilkan laba dimasa yang akan datang (yaitu investasi aktiva tetap dan modal kerja). Hanya saja, untuk menyederhanakan analisis sering diasumsikan bahwa investasi pada aktiva tetap akan diambilkan dari dana penyusutan, dan modal kerja dianggap tidak berubah (sehingga tidak perlu menambah modal kerja). Apabila asumsi ini dipergunakan, maka bisa dimengerti kalau besarnya dividen ditentukan oleh laba setelah pajak (E) dan maksimal dividen yang bisa dibagikan adalah sama dengan E. Itulah mengapa EAT digunakan sebagai ukuran jumlah maksimal dana yang dibagikan sebagai dividen. Menurut Weston (1999:38) Dividen dapat diukur juga dengan rumus :

Divt = NPt – REt + REt-1

Dimana :

Divt = Dividen Tahun t

NPt= Net Profit Tahun t

REt = Laba Ditahan Tahun t

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 29

2.1.2.5Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Weston dan Copeland (2002:98) dalam buku “Manajemen

Keuangan”, faktor-faktor yang mempengaruhi kebijakan dividen adalah sebagai berikut :

1. Undang – undang 2. Posisi Likuiditas

3. Kebutuhan Untuk Melunaskan Hutang 4. Tingkat Ekspansi Aktiva

5. Tingkat Laba 6. Stabilitas Laba 7. Kendali Perusahaan

8. Posisi Pemegang Saham Sebagai Pembayar Pajak Posisi pemilik Penjelasan dari faktor-faktor yang mempengaruhi kebijakan dividen adalah :

1. Undang – Undang

Undang-undang menentukan bahwa dividen harus dibayarkan dari laba,

baik laba tahun berjalan maupun laba tahun lalu yang ada pada pos “laba

ditahan (retained earning) di neraca. Dalam hal ini peraturan pemerintah

menekankan 3 hal “

a. Peraturan laba bersih, yang menyatakan bahwa dividen dapat dibayar dari laba saat ini atau tahun lalu.

b. Larangan pengurangan modal (capital impairment rule), yang melindungi pemberi kredit karena adanya larangan untuk membayar dividen dengan mengurangi modal (membayar dividen dengan modal akan berarti membagi modal suatu perusahaan dan bukan membagikan laba).

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 30

Kepailitan yang dimaksud disini adalah pailit karena kewajiban lebih besar daripada aktiva.

2. Posisi Likuiditas

Laba ditahan (pada sisi kanan neraca) biasanya diinvestasikan dalam bentuk aktiva yang dibutuhkan untuk menjalankan usahanya. Laba ditahan tahun-tahun lalu sudah diinvestasikan dalam bentuk pabrik dan peralatan, persediaan, dan pada aktiva lainnya, tetapi laba tersebut tidak disimpan dalam bentuk kas. Jadi meskipun suatu perusahaan mempunyai catatan mengenai laba, perusahaan mungkin tidak dapat membayar tunai dividen karena posisi likuiditasnya. Perusahaan yang sedang berkembang, walaupun dengan keuntungan yang sangat besar, biasanya mempunyai kebutuhan dana yang sangat mendesak. Sehingga dalam hal ini perusahaan dapat memutuskan untuk tidak membayar deviden.

3. Kebutuhan Untuk Melunaskan Hutang

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 31

5. Tingkat Ekspansi Aktiva

Semakin cepat suatu perusahaan berkembang, semakin besar kebutuhan untuk membiayai ekspansi aktivanya. Kalau kebutuhan dana dimasa depan semakin besar, perusahaan akan cenderung untuk menahan laba daripada membayarkannya.

6. Tingkat Laba

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan relatif untuk membayar laba tersebut dalam bentuk dividen kepada pemegang saham atau digunakan diperusahaan tersebut.

7. Stabilitas Laba

Suatu perusahaan yang mempunyai laba stabil seringkali dapat memperkirakan berapa laba dimasa yang akan datang. Perusahaan seperti ini cenderung membayarkan laba dengan persentase yang lebih tinggi daripada perusahaan yang labanya berfluktuasi. Perusahaan yang tidak stabil, tidak yakin apakah laba yang diharapkan pada tahun-tahun yang akan datang dapat dicapai, sehingga perusahaan cenderung untuk menahan sebagian besar laba saat ini. Dividen yang lebih rendah akan lebih mudah untuk dibayar apabila laba menurun pada masa yang akan datang.

8. Posisi Pemegang Saham Sebagai Pembayar Pajak Posisi pemilik

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 32

menempatkan pendapatan mereka dalam bentuk peningkatan modal kerja daripada dividen, karena akan terkena pajak penghasilan pribadi yang lebih tinggi. Akan tetapi, pemegang saham suatu perusahaan yang dimiliki oleh orang banyak akan memilih pembayaran dividen yang tinggi.

2.1.2.6 Pengertian Dividen Kas/Tunai

Cash dividend merupakan bentuk pembayaran dividen yang paling banyak digunakan oleh emiten untuk membagikan sebagian labanya kepada pemegang saham. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

Menurut Wild et.al.(2005) menyatakan bahwa :

“Dividen tunai (Cash dividend) merupakan distribusi kas kepada pemegang saham. Dividen ini merupakan jenis dividen yang paling umum dan pada saat diumumkan akan menjadi kewajiban bagi perusahaan”.

Menurut pendapat Sundjaja (2003:380)menyatakan bahwa :

“Dividen tunai adalah sumber dari aliran kas untuk pemegang saham dan memberi informasi tentang kinerja perusahaan saat ini dan akan datang”.

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 33

2.1.3 Harga Saham

2.1.3.1 Pengertian Saham

Ketika perusahaan didirikan biasanya diterbitkan satu golongan saham yang dikenal sebagai saham biasa (common stock). Perusahaan yang berbentuk perseroan tersebut kemudian mungkin melihat bahwa ada keuntungan untuk menerbitkan satu atau beberapa tambahan golongan saham dengan hak dan prioritas yang berbeda. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut..

Menurut Anoraga (2001:58) menyatakan bahwa :

“Saham biasa (common stock) merupakan salah satu jenis efek yang paling banyak diperdagangkan di pasar modal. Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan”.

Pengertian saham menurut Sujana (2006;532)adalah:

“Saham merupakan surat bukti pemilikan hak terhadap perusahaan berkat penyerahan modalnya sehingga bagi si pemilik/pemegang akan

mempunyai seperangkat hak atas perusahaan tersebut.”

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 34

2.1.3.2 Klasifikasi Saham

Menurut Darmadji dan Fakhrudin (2001:6) dalam bukunya “ Pasar Modal

di Indonesia” menyatakan bahwa saham dapat diklasifikasikan kedalam beberapa jenis, diantaranya :

1. Ditinjau Dari Segi Kemampuan Dalam Hak Tagih Atau Klaim

a. Saham Biasa (Common Stock)

Saham Biasa adalah suatu sertifikat yang berfungsi sebagai bukti kepemilikan suatu perusahaan. Pemilik saham biasa akan mendapatkan hak untuk menerima dividen dari perusahaan serta berkewajiban menanggung resiko kerugian yang diderita perusahaan. Ada beberapa karakteristik utama dari saham biasa :

1) Pemegang saham biasa mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan.

2) Pemegang saham memiliki hak untuk mengambil bagian dalam mengelola perusahaan sesuai dengan hak suara dimilikinya berdasarkan besar kecilnya jumlah saham yang ditanamkan.

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 35

b. Saham Preferen (Preferred Stock)

Saham Preferen memiliki karakteristik gabungan antara obligasi dan saham biasa. Disatu sisi saham preferen seperti saham yang mewakili kepemilikan ekuitas. Disisi lain pendapatan atau keuntungan (dividen) yang akan diperoleh pemegangnya tidak tergantung pada keuntungan yang dihasilkan perusahaan melainkan berbentuk pendapatan tetap (seperti bunga obligasi). Karakteristik dari saham preferen yaitu :

1) Saham preferen adalah saham yang pemiliknya akan memiliki hak lebih dibanding hak pemilik saham biasa. Pemegang saham preferen akan mendapatkan dividen lebih dulu dan juga memiliki hak suara lebih dibanding pemegang saham biasa seperti hak suara dalam pemilihan direksi sehingga jajaran manajemen akan berusaha sekuat tenaga untuk membayar ketepatan pembayaran dividen preferen agar tidak lengser. 2) Sejenis dengan saham biasa karena mewakili kepemilikan

ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut dan membayar dividen.

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 36

2. Ditinjau Dari Cara Peralihannya

a. Saham atas Unjuk (Bearer Stock)

Dalam saham jenis ini tidak tertulis nama pemiliknya. Hal ini dimaksudkan agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham atas Nama (Registered Stock)

Dalam saham jenis ini ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau Dari Kinerja Perdagangan

a. Blue – Chip Stocks

Merupakan saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagi leader di industry sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen. b. Income

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan.

c. Growth Stocks

1) Well-Known

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 37

mempunyai reputasi tinggi. 2) Lesser-Known

Saham dari emiten yang tidak sebagai leader dalam industry, namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan kurang popular di kalangan emiten.

3) Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.3.3 Keuntungan Memiliki Saham

Menurut Darmadji dan Fakhruddin (2006:11) dalam bukunya “Pasar

Modal di Indonesia”, menjelaskan pada dasarnya ada dua keuntungan dalam memiliki saham, yaitu:

1. Dividen 2. Capital Gain

Penjelasan dari keuntungan memiliki saham yaitu : 1. Dividen

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 38

Divid