PENGARUH PENGUMUMAN PEMBAYARAN DIVIDEN

TUNAI TERHADAP PERUBAHAN HARGA SAHAM

(Studi Pada Perusahaan Indeks Kompas 100 yang Terdaftar di BEI)SKRIPSI

Oleh: Ainul Chadilla 201010160311275

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH PENGUMUMAN PEMBAYARAN DIVIDEN

TUNAI TERHADAP PERUBAHAN HARGA SAHAM

(Studi Pada Perusahaan Indeks Kompas 100 yang Terdaftar di BEI)Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Gelar Sarjana Ekonomi

Oleh: Ainul Chadilla 201010160311275

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalumu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan

hidayah-NYA penulis dapat menyelesaikan skripsi yang berjudul: “Pengaruh Pengumuman Pembayaran Dividen Tunai Terhadap Perubahan Harga Saham (Studi Pada Perusahaan Indeks Kompas 100 Yang Terdaftar Di Bei)”

Maksud dan tujuan skripsi ini adalah untuk memenuhi salah satu syarat

guna memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah

Malang. Penulisan Skripsi ini tidak akan lancar tanpa adanya bantuan, dukungan

serta bimbingan dari beberapa pihak baik langsung maupun tidak langsung yang

sangat besar artinya. Oleh karena itu penulis ingin menyampaikan rasa hormat dan

terima kasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah

Malang.

2. Dr. H. Nazaruddin M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dra. Aniek Rumijati, M.M. selaku Ketua Program Studi Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Drs. Wiyono, MM selaku Dosen pembimbing I yang telah banyak meluangkan

waktu dan tenaga serta kesabarannya dalam memberikan bimbingan dan

5. Dra. Dewi Nurjanah M,M, AFP selaku Dosen pembimbing II yang telah

banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan

bimbingan dan pengarahan kepada penulis sehingga dapat terselesaikannya

Skripsi ini.

6. Bapak dan Ibu Dosen beserta staf pengajar Fakultas Ekonomi dan Bisnis

khususnya Jurusan Manajemen yang telah banyak memberikan ilmu dan

pengetahuan selama mengajar di kelas E dan Konsentrasi Keuangan.

7. Ibuku Suyati dan Ayahku Suroto tercinta serta saudaraku Dita Armydia,

beserta keluarga besar SUNGA Family yang telah memberikan dukungan baik

secara materil maupun spiritual, serta segenap kasih sayangnya yang telah

diberikan kepada saya selama ini, terima kasih yang tak terhingga untuk

semuannya.

8. Sahabatku Tercinta yang selalu menemani disaat penat dan memberikan

dukungan Mh. Ariyanto Pratama Putra, saya ucapkan terima kasih yang tak

terhingga..

9. Dosen Muda sekaligus dosen pembimbing bayangan Drs. Syamsul Hadi, M.si,

Novita Ratna satiti, SE. M.M, Eka Khadarpa SE. M.M, Wenny Yuniaris, SE.

MM, Fika Fitriasari, SE. MM , Novi Puji L., SE. MM. dan Keluarga besar P.S

Manajemen UMM yang masih banyak lagi yang tidak bisa saya sebutkan satu

persatu. terima kasih yang tak terhingga untuk semuannya.

10.Teman-teman perjuangan Akademik (Kristina Islamiah, Agustin Wulansari,

Yudhiyanti ML, Prisca Hemilis Safora, Hessy Dwi, Rezky Rahman Repon,

terima kasih atas yang tak terhingga untuk kalian semuanya.

11.Pihak-pihak lain yang turut membantu selesainya skripsi ini, yang tidak dapat

penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak

kekurangan dan kelemahannya, oleh karena itu penulis mengharapkan saran dan

kritik yang sifatnya membangun agar dapat lebih baik lagi. Besar harapan penulis

bahwa skripsi ini dapat memberikan manfaat dan berguna bagi semua pihak

dalam meningkatkan keilmuan. Akhir kata saya mengucapkan terima kasih yang

sebanyak-banyaknya.

Wassalamu’alaikum. Wr. Wb

Malang, 27 Januari 2014

Penulis

DAFTAR ISI

BAB III METODOLOGI PENELITIAN... 27

A. Jenis Penelitian ... 27

B. Populasi dan Sampel ... 27

C. Sumber Data ... 27

D. Definisi Variabel Penelitian... 28

E. Metode Analisis Data ... 33

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

C. Pembahasan ... 43

BAB V PENUTUP ... 46

A. Kesimpulan ... 46

B. Saran ... 46

DAFTAR PUSTAKA

DAFTAR TABEL Tabel 4.1. Daftar perusahaan yang membagidividen pada

Januari – Juni 2013 ... 37

Tabel 4.2. Return Market, Return Saham, dan Abnormal Return AALI 39

Tabel 4.3. Hasil perhitungan Rata-rata abnormal return

DAFTAR GAMBAR

Gambar 2.1. Periode Estimasi dan Periode Jendela ... 23

Gambar 2.2. Pengaruh Pengumuman Pembayaran Dividen

DAFTAR LAMPIRAN Lampiran 1

Daftar perusahaan yang membagi dividen pada Januari – Juni 2013

Lampiran 2

Hasil perhitungan return market, return saham, expected return dan abnormal return

Lampiran 3

DAFTAR PUSTAKA

Ambarwati, Sri Dwi Ari. 2010. Manajemen Keuangan Lanjut. Yogyakarta: Graha Ilmu

Brigham, Eugene. F & Joel F Houston. 2006. Dasar-Dasar Manajemen Keuangan (Fundamentals of Financial Management). Jakarta: Penerbit Salemba Empat

Darmaji, Tjiptono & Hendy M. Fakhruddin. 2006. Pasar Modal di Indonesia: Pendekatan Tanya Jawab. Jakarta: Penerbit Salemba Empat

Halim, Abdul. 2003. Analisis Investasi. Jakarta: Penerbit Salemba Empat

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

Keown J. Arthur, dkk. 2000. Dasar-dasar Manajemen Keuangan (Jilid 2). Jakarta: Penerbit Salemba Empat

Kodrat, Daud Sukardi & Kurniawan Indonanjaya. 2010. Manajemen Investasi (Pendekatan Teknikal dan Fundamental Untuk Analisis Saham). Yogyakarta: Graha Ilmu

Sartono, Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi). Yogyakarta: BPFE

Siaputra, Lani & Adwin Surja Atmadja. 2006. Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Penelitian. Fakultas Ekonomi. Universitas Kristen Petra, Surabaya.

Suharyadi & Purwanto, S.H. 2011. Statistika untuk Ekonomi dan Keuangan Modern. Jakarta: Penerbit Salemba Empat

Sularso R. Andi. 2003. Pengaruh Pengumuman Dividen Terhadap Perubahan harga Saham (Return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta (BEJ). Penelitian. Fakultas Ekonomi. Univeristas Jember

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio (Edisi pertama). Yogyakarta: BPFE

http://bilongtuyu.blogspot.com/2013/05/harga-saham-berdasarkan-fungsi.html. Harga Saham Berdasarkan Fungsi. Selasa, 22 Oktober 2013

http://www.duniainvestasi.com/bei/prices/stock . Harga Saham Harian. Minggu, 27 Oktober 2013.

BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan besar maupun perusahaan kecil tentu membutuhkan dana

untuk kegiatan operasionalnya. Dana yang dibutuhkan dapat diperoleh dari

dana sendiri, pinjaman maupun penerbitan modal (saham). Ketika perusahaan

besar memerlukan dana, maka perusahaan akan menerbitkan saham atau

melakukan IPO (Intial Public Offering) untuk memperoleh tambahan modal.

Masing-masing perusahaan yang telah IPO kemudian melaporkan

keuangannya, sehingga nilai perusahaan lebih mudah untuk diukur. Laporan

keuangan yang diterbitkan oleh perusahaan kemudian dijadikan alat bagi

investor dalam membuat keputusan investasi.

Investor mempunyai beberapa pertimbangan dalam membuat

keputusan, seperti harga saham, capital gain, laba perusahaan, dan

pembagian dividen. Meskipun pasar modal Indonesia sempat terpuruk namun

sekarang telah kembali berkembang dengan baik, sehingga menyebabkan

banyaknya perubahan pada peserta pasar modal. Kondisi ini terjadi dan

menyebabkan perubahan harga saham relatif tinggi.

Harga saham akan bergerak sesuai dengan kekuatan permintaan dan

penawaran yang terjadi atas harga saham di pasar sekunder. Tinggi rendahnya

harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli dan

Selain harga saham, investor juga melakukan penilaian terhadap

perusahaan tempat investor berinvestasi. Investor juga menilai kemampuan

emiten menghasilkan laba. Apabila laba meningkat secara teoritis harga

saham juga meningkat. Investor juga menilai laporan keuangan perusahaan

untuk mengestimasi keuntungan di masa mendatang. Selanjutnya yang tidak

terlepas dari penilaian investor adalah pembagian dividen.

Ketika berinvestasi kebutuhan investor bukan hanya mencari capital

gain tapi juga untuk memperoleh dividen. Kebijakan dividen sangat penting

untuk manajer, pemimpin dan pemegang saham, hal ini penting bagi investor

karena investor menilai dividen bukan hanya sebagai pendapatan tapi juga

untuk menilai masa depan dari suatu perusahaan.

Menurut Agus Sartono dan Sri Dwi Ari Ambarwati, kebijakan dividen

menyangkut keputusan apakah laba yang diperoleh perusahaan akan

dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam

bentuk laba ditahan guna pembiayaan investasi di masa datang. Dividen

berupa pembayaran yang dilakukan perusahaan kepada pemegang saham

yang berasal dari pendapatan atau earning dalam bentuk kas atau saham.

Capital gains merupakan keuntungan modal yang akan diperoleh pemegang

saham jika menginvestasikan kembali pendapatannya dalam jangka panjang.

Dividen dibagikan perusahaan dalam kurun waktu kuartal atau bisa

sesuai kebijakan perusahaan, bahkan bisa pula dividen tidak dibagikan

dengan alasan tertentu. Perusahaan juga tidak membagi dividen ketika nilai

dividen menurun berarti menunjukkan kemampuan perusahaan menghasilkan

laba juga menurun. Kemudian secara teoritis maka harga saham juga akan

menurun.

Keputusan tentang berapa banyak bagian keuntungan yang akan

dibagikan kepada pemegang saham, dan berapa banyak yang akan ditahan

menjadi salah satu tanggungjawab manajer keuangan. Kebijakan dividen

mempunyai arti penting bagi perusahaan. Informasi keuangan tidak hanya

berguna bagi perusahaan namun juga berguna bagi investor. Bagi investor

yang berinvestasi ke perusahaan dalam bentuk saham, mempunyai beberapa

keuntungan.

Miller dan Modigliani (dalam Sartono 2001: 282) berkesimpulan

bahwa reaksi investor terhadap perubahan dividen berbeda dibanding laba

ditahan, namun harga saham berubah mengikuti perubahan dividen

semata-mata karena adanya kandungan informasi dalam pengumuman dividen. Pada

umumnya ketika perusahaan mengumumkan akan dibagi dividen permintaan

akan saham naik, sehingga harga saham juga mengikuti naik. Beberapa

investor lebih menyukai dividen daripada capital gain, hal ini disebakan

karena dividen lebih pasti dibandingkan dengan capital gain di masa depan.

Pada penelitian sebelumnya ada yang menyebutkan bahwa

pengumuman pembayaran dividen tunai tidak berpengaruh pada perubahan

harga saham. Namun penelitian lain menyatakan bahwa ada pengaruh yang

signifikan dari pengumuman terhadap perubahan harga saham. Kemudian

pembayaran dividien tunai terhadap perubahan harga saham dengan

menggunakan metode, obyek dan periode penelitian yang berbeda. Metode

yang digunakan adalah event study dengan melihat pergerakan harga saham

di pasar modal. Kemudian untuk melihat reaksi maka dihitung menggunakan

abnormal return pada dividen naik maupun dividen turun, hipotesis di uji

dengan uji t untuk mengetahui signifikansi pengaruh dari pengumuman.

Selanjutnya sebagai sebuah indikator indeks diperlukan untuk

mengamati pergerakan harga dari sekuritas-sekuritas. BEI mempunyai

beberapa indeks, yaitu indeks harga saham gabungan (IHSG), indeks liquid

45 (ILQ-45), Jakarta Islamic Index (JII), Indeks Papan Utama dan Indeks

Papan Pengembangan, IDX 30, Indeks Sri Kehati, Indeks Pefindo, Indeks

Saham Syariah Indonesia (ISSI) dan Indeks Kompas 100. Pada tanggal 10

Agustus 2007, BEI (Bursa Efek Indonesia) bekerja sama dengan harian

Kompas merilis indeks yang baru yang disebut dengan Indeks Kompas 100.

Indeks ini berisi dengan 100 Saham yang berkategori mempunyai liquiditas

yang baik, kapitalisasi pasar yang tinggi, fundamental yang kuat, serta kinerja

perusahaan yang baik.

Dalam penelitian sebelumnya, obyek yang sering digunakan adalah

JII (Jakarta Islamic Index) dan saham LQ 45. Berbeda dengan penelitian ini

dimana obyek yang digunakan adalah saham Kompas 100. Kompas 100

merupakan saham yang memiliki liquiditas baik dari segi harga dan transaksi.

Pengaruh Pengumuman Pembayaran Dividen Tunai Terhadap Perubahan

Return Saham (Studi Pada Saham Kompas 100 Yang Terdaftar di BEI).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya

menunjukkan ada perbedaan beberapa penelitian tentang pengaruh

pengumuman pembayaran dividen tunai pada perubahan return saham.

Selanjutnya yang menjadi rumusan masalah adalah apakah ada pengaruh

pengumuman pembayaran dividen tunai terhadap perubahan return saham

sebelum dan sesudah pengumuman pada perusahaan yang terdaftar dalam

indeks Kompas 100?

C. Tujuan

Hasil akhir yang ingin dicapai oleh peneliti adalah untuk mengetahui

perubahan return saham sebelum dan sesudah pengumuman pembayaran

dividen pada perusahaan yang terdaftar dalam indeks Kompas 100.

D. Batasan Masalah

Batasan penelitian yang akan diteliti adalah pada perusahaan Kompas

100 di BEI. Masalah yang diteliti sebatas pengumuman pembayaran dividen

tunai pada declaration date yang tercatat di BEI dengan melihat perubahan

merupakan kelemahan dari penelitian karena mengesampingkan faktor-faktor

diluar dividen.

E. Manfaat Penelitian

1. Bagi Investor dan Calon Investor

Hasil dari penelitian ini adalah dapat diketahui pengaruh dari

pengumuman pembayaran dividen terhadap harga saham, maka investor

dan calon investor dapat mempertimbangkan waktu untuk berinvestasi

setelah pengumuman pembayaran dividen. Kegunaan yang selanjutnya

adalah dapat digunakan untuk mengambil keputusan apakah akan

membeli, menjual atau menahan saham.

2. Bagi Perusahaan

Hasil penelitian diharapkan dapat berguna sebagai bahan

pertimbangan di dalam membuat keputusan rasional yang sesuai dengan

tujuan perusahaan dan dapat dijadikan dasar menilai dan menganalisa

kinerja perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat diharapkan dapat memberikan kesempatan

untuk mengadakan pengkajian ulang dan implementasi dari ilmu-ilmu

dengan kenyataan yang sebenarnya terjadi dalam perusahaan nantinya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan pengaruh pengumuman pembayaran

dividen tunai terhadap perubahan return saham telah dilakukan. Penelitian

yang menghubungkan pengaruh kebijakan dividen terhadap perubahan harga

saham perusahaan menghasilkan kesimpulan yang berbeda.

R. Andi Sularso (2003) menyatakan bahwa tidak ada pengaruh pada

harga saham yang disebabkan oleh pengumuman pembayaran dividen tunai.

Obyek yang pilih R. Andi adalah perusahaan yang terdaftar di BEJ pada

tahun 2001-2002. Metode perhitungan yang dipilih adalah menggunakan

event study, CAPM dan Uji T-test. Penelitian Andi menggunakan metode

event study, perhitungan CAPM dan Uji T-test.

Hasil penelitian menunjukkan harga saham berubah sebelum ada

pengumuman, namun harga saham menurun setelah ada pengumuman. Hasil

penelitian menciptakan asumsi bahwa ada kebocoran informasi sehingga

investor membeli saham sebelum pengumuman dengan maksud untuk

memperoleh capital gain dari transaksi saham, dan bukan karena adanya

pembagian dividen.

Lani Siaputra dan Adwin Surja Atmadha (2006) menyimpulkan hasil

pengujian terhadap perubahan harga saham sebelum dan sesudah ex-dividend

secara statistik yang disebabkan oleh pengumuman dividen pada 70,8%

sampel penelitian serta pada portofolio (gabungan) saham per tahunnya.

Mayoritas harga saham akan mengalami penurunan pada saat setelah

ex-dividend date. Penelitian Lani menggunakan metode Uji Beda Paired T-test

dengan populasi perusahaan yang listing di BEJ tahun 2001-2004.

Secara lebih spesifik diketahui, bahwa harga saham cenderung turun

sesudah ex-dividend date bila return yang diperoleh dari dividen yang

diumumkan mengalami peningkatan sesuai dengan yang diharapkan investor

dibandingkan dengan dividen yang dibagikan pada periode sebelumnya.

Sebaliknya, harga saham cenderung naik sesudah ex-dividend date, jika

return dari dividen yang diperoleh mengalami penurunan atau kurang dari

yang diekspektasikan investor.

Hasil studi empiris mengenai kandungan informasi yang melekat pada

pengumuman perubahan kebijakan dividen juga masih menghasilkan bukti

dan kesimpulan yang berbeda-beda. Beberapa penelitian empiris mengenai

kandungan informasi dari pengumuman perubahan kebijakan dividen

dilakukan untuk membuktikan pengaruhnya terhadap reaksi pasar yang

tercermin dalam harga saham.

Perbedaan dengan penelitian sekarang yaitu dalam hal variabel,

dimana dalam penelitian ini variabel yang digunakan antara lain Indeks

Kompas 100, return saham, return pasar, expected return, abnormal return

dan rata-rata abnormal return. Kemudian obyek dari penelitian ini juga

kriteria mempunyai liquiditas baik. Selanjutnya yang juga berbeda adalah

periode pengambilan sampel dan alat uji hipotesis yang menggunakan uji t

berpasangan.

B. Tinjauan Teori

1. Keputusan Investasi

Investasi merupakan komitmen atas sejumlah dana atau

sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan

memperoleh sejumlah keuntungan di masa datang. Seorang investor

membeli sejumlah saham saat ini dengan harapan memperoleh

keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa

yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait

dengan investasi tersebut.

Tujuan investasi adalah untuk meningkatkan kesejahteraan

investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang

bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat

ini pendapatan masa datang. Hal mendasar dalam proses keputusan

investasi adalah pemahaman hubungan antara return yang diharapkan

dan risiko suatu investasi.

Selanjutnya proses penentuan keputusan investasi dimulai dengan

lima tahap keputusan, yaitu (1) penentuan tujuan investasi, (2) penentuan

kebijakan investasi, (3) pemilihan strategi portofolio, (4) pemilihan aset,

dan (5) pengukuran dan evaluasi kinerja portofolio. (Tandelilin 2001:

2. Saham

Saham biasa yang dalam bahasa Inggris disebut common stock,

merupakan salah satu instrumen pasar modal yang paling populer. Saham

biasa lebih umum disebut saham saja. Nilai saham merupakan indeks

yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali

dikatakan memaksimumkan nilai perusahaan juga berarti

memaksimumkan nilai kekayaan pemegang saham.

Menurut Darmaji (2001: 10,11,12), dalam rangka investasi dana

ke suatu perusahaan maka pemegang saham mendapat manfaat. Secara

ekonomis manfaat yang diperoleh melalui investasi dalam saham adalah

pembagian keuntungan dalam bentuk dividen dan capital gain (selisih

lebih harga jual dan harga beli), sedangkan manfaat non ekonomis adalah

mempunyai hak suara dalam Rapat Umum Pemegang Saham yang akan

menentukan arah kebijakan perusahaan.

Saham adalah surat berharga sebagai bukti penyertaan atau

pemilikan individu maupun institusi dalam suatu perusahaan (Darmaji

2001: 9). Salah satu efek yang umumnya dijual di pasar modal adalah

saham. Akan tetapi tidak semua perusahaan dapat menjual sahamnya di

pasar modal. Hanya perusahaan-perusahaan yang telah go public dan

memenuhi persyaratan dari OJK (Otoritas Jasa Keuangan) saja yang

Go public merupakan kegiatan yang dilakukan emiten untuk

menjual sekuritas kepada masyarakat, berdasarkan tata cara yang diatur

undang-undang dan peraturan pelaksanaannya. (Darmaji 2001:70)

3. Harga Saham

Menurut Ang (2001) nilai dari suatu saham berdasarkan fungsinya dapat

dibagi atas tiga jenis yaitu:

a. Par Value (Nilai Nominal)

Par Value adalah nilai yang tercantum pada saham yang

bersangkutan yang berfungsi untuk pencatatan akuntansi dan tidak

dipergunakan untuk mengukur sesuatu.

b. Base Price (Harga Dasar)

Base price merupakan harga yang dipergunakan di dalam

perhitungan harga indeks saham yang akan berubah sesuai dengan

aksi emiten.

c. Market Price (Harga Pasar)

Market price merupakan harga suatu saham pada pasar yang

sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga

pasar adalah harga penutupannya (closing price). Dengan demikian

harga pasar inilah yang akan menyatakan naikturunnya saham.

(

http://bilongtuyu.blogspot.com/2013/05/harga-saham-berdasarkan-fungsi.html )

Harga saham adalah harga saham yang terjadi di bursa pada saat

saham. Harga ini merupakan harga pada pasar riil karena merupakan

harga dari suatu saham pada pasar yang sedang berlangsung atau jika

pasar sudah tutup. Perubahan harga saham dipengaruhi oleh kinerja

keuangan perusahaan yang bersangkutan, disamping dipengaruhi oleh

permintaan dan penawaran.

Beberapa faktor yang dapat mempengaruhi harga saham

menurut Halim (2003) yaitu :

a. Harapan investor terhadap tingkat keuntungan dividen untuk masa

yang akan datang.

Apabila pendapatan atau dividen suatu saham stabil maka

harga saham cenderung stabil. Sebaliknya, jika pendapatan atau

dividen suatu saham berfluktuasi maka harga saham tersebut

cenderung berfluktuasi pula.

b. Tingkat pendapatan perusahaan.

Tingkat pendapatan perusahaan yang tercermin dari

Earning Per Share (EPS) terkait erat dengan peningkatan harga

saham. Apabila fluktuasi EPS makin tinggi maka makin tinggi pula

perubahan harga pasarnya.

c. Kondisi perekonomian.

Kondisi perekonomian saat ini dan sekarang salah satunya

dipengaruhi oleh kondisi masa lalu dan saat ini. Apabila kondisi

kondisi perekonomian yang akan datang sehingga harga saham

cenderung stabil dan sebaliknya.

Masih menurut Kodrat & Kurniawan (2010:271,272) terdapat

beberapa pendekatan yang dapat digunakan untuk menilai harga saham

di pasar modal. Dua pendekatan yang paling banyak digunakan adalah :

a. Pendekatan Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa

setiap saham memiliki landasan yang kuat yaitu nilai intrinsik yang

dapat ditentukan melalui suatu analisis yang sangat hati-hati

terhadap kondisi pada saat sekarang dan prospeknya di masa yang

akan datang.

b. Pendekatan Analisis Teknikal

Analisis teknikal merupakan analisis yang menggunakan

data pasar yang dipublikasikan, seperti harga saham, volume

perdagangan, indeks harga saham gabungan dan individu.

Pendekatan ini disebut juga pendekatan analisis pasar. Asumsi

yang mendasari analisis teknikal adalah pertama, terdapat

ketergantungan sistematik didalam keuntungan yang dapat

dieksploitasi ke abnormal return. Kedua, pada pasar efisien, tidak

semua informasi harga saham masa lalu diamati ketika

memprediksi distribusi return sekuritas.

Ketiga, nilai suatu saham merupakan fungsi permintaan dan

didasarkan pada data yang telah dipublikasikan yang berfokus pada

ketepatan waktu, penekanan hanya pada perubahan harga,

faktor-faktor internal melalui analisis pergerakan didalam pasar/ suatu

saham serta untuk mendeteksi pergerakan harga saham dalam

jangka waktu yang relatif pendek.

4. Penilaian Harga Saham

Hubungan antara risiko dan tingkat keuntungan yang diharapkan

terdapat dalam proses penilaian sekuritas. Pemegang saham biasa, secara

umum menghadapi risiko yang lebih besar jika dibanding dengan

pemegang obligasi atau kreditur yang lain. Hal ini mudah dimengerti

karena pembayaran dividen dilakukan setelah pembayaran bunga kepada

pemegang obligasi, sehingga pendapatan pemegang saham menjadi

relatif lebih berisiko dibanding pendapatan pemegang obligasi.

Sementara itu semakin besar risiko yang dihadapi akan semakin besar

tingkat keuntungan yang disyaratkan dengan asumsi bahwa individu

termasuk risk averter atau yang tidak menyukai risiko.

Harga saham terbentuk melalui mekanisme permintaan dan

penawaran di pasar modal. Dalam pasar modal yang efisien semua

sekuritas diperjualbelikan pada harga pasar. Salah satu karakteristik

utama pasar modal yang efisien adalah bahwa informasi tersedia untuk

semua pelaku pasar modal. Tidak ada pihak yang memiliki kelebihan

dibidang informasi dan harga pasar sekuritas akan menyesuaikan secara

Informasi hanya memiliki nilai untuk jangka waktu yang sangat

pendek, besar kemungkinan hanya dalam satuan menit. Secara teoritis

terdapat tiga bentuk: (a) Weak form efficient market atau bentuk pasar

efisien yang lemah, (b) Semistorng form efficient market atau bentuk

pasar efisien yang agak kuat, dan (c) Strong form efisien atau bentuk

pasar efisien yang kuat (Mamduh 2004: 395-400).

Bentuk pasar efisien yang lemah, harga pasar sekuritas dapat

diproyeksikan atas dasar pola atau kecenderungan harga sebelumnya.

Sedangkan dalam bentuk pasar efisien yang agak kuat, harga pasar

sekuritas tidak saja mencerminkan kecenderungan harga periode

sebelumnya tetapi juga informasi umum seperti halnya informasi tentang

pembayaran dividen, laba perusahaan, penjualan saham baru. Investor

tidak dapat secara konsisten memperoleh keuntungan atas dasar

informasi yang telah dipublikasikan karena telah tercermin dalam harga

pasar saham.

Bentuk pasar efisien yang kuat, harga pasar sekuritas

mencerminkan kecenderungan perubahan harga periode sebelumnya,

informasi yang telah dipublikasikan dan private information. Bentuk

yang terakhir ini merupakan bentuk yang ideal karena harga sekuritas

merupakan harga yang objektif atau fair price dan tidak ada seorangun

yang secara konsisten mampu memperoleh excess return.

Saham biasa (common stock) berbeda dari saham preferen dalam

dan tidak tetap jumlahnya. Perusahaanpun tidak wajib memberikan

dividen setiap tahun meskipun pada tahun tersebut perusahaan

memperoleh laba. Karakteristik ini membuat penilaian saham biasa

menjadi lebih sulit dibanding penilaian saham preferen.

Besarnya dividen biasanya tidak tetap dan sulit diprediksi. Hal ini

menyebabkan penilaian saham biasa jauh lebih sulit daripada penilaian

obligasi atau saham preferen. Agar dapat menghitung nilai suatu saham,

investor harus memprediksi dividen saham biasa. Ada tiga pendekatan,

yaitu(Sartono 2001:76-82):

a. Pendekatan Zero Growth

Beberapa perusahaan melakukan pembayaran dividen

berdasarkan persentase tertentu dari laba. Ketika laba berfluktuasi,

maka menjalankan kebijakan ini akan berakibat jumlah dividen

dalam rupiah akan berfluktuasi. Kebijakan ini tidak akan

memaksimumkan nilai saham perusahaan, karena pasar tidak dapat

mengandalkan kebijakan ini untuk memberi informasi tentang

perusahaan dimasa mendatang.

b. Constant Growth

Asumsi bahwa dividen tidak bertumbuh atau konstan tidak

realistis. Pada umumnya dividen bertumbuh sesuai dengan tingkat

pertumbuhan perusahaan. Asumsi dividen bertumbuh secara konstan

ini biasanya diterapkan pada perusahaan yang telah mapa atua

pada awal-awal tahun, tingkat pertumbuhan dividen tinggi. Setalah

beberapa tahun, tingkat pertumbuhan ini menurun dan cenderung

konstan.

c. Nonconstant Growth

Pada umumnya dividen saham biasa suatu perusahaan tidak

konstan tapi berubah sesuai dengan daur hidup (life cycle)

perusahaan tersebut. Pada periode awal, bisanya dividen perusahaan

berubah-ubah. Namun, pada saat memasuki periode kedewasaan

pertumbuhan divdien tersebut cenderung konstan.

5. Teori Kebijakan Dividen

a. Teori Ketidakrelevanan Dividen

Beberapa kalangan berpendapat bahwa kebijakan dividen

tidak mempunyai pengaruh terhadap harga saham perusahaan

maupun terhadap biaya modalnya. Apabila kebijakan dividen tidak

mempunyai pengaruh yang signifikan, maka hal tersebut tidak

relevan.

Pendukung utama teori ketidakrelevanan dividen (dividen

irrelevance theory) ini adalah Merton Miller dan Franco Modigliani.

Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan

oleh kemampuan dasarnya untuk menghasilkan laba dan risiko

bisnisnya. Pada intinya MM berpendapat bahwa nilai suatu

dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan

tersebut dibagi di antara dividen dan laba yang ditahan.

b. Teori Bird In The Hand

Kesimpulan utama dari teori ketidakrelevanan dividen MM

adalah bahwa kebijakan dividen tidak mempengaruhi tingkat

pengembalian yang disyaratkan atas ekuitas. Kesimpulan ini telah

diperdebatkan dengan hangat dikalangan akademik. Khususnya,

Myron Gordon dan John Lintner yang berendapat bahwa ks akan

turun apabila rasio pembagian dividen dinaikkan karena para

investor kurang yakin terhadap penerimaan keuntungan modal

(capital gain) yang akan dihasilkan dari laba yang ditahan

dibandingkan dengan seandainya mereka menerima dividen.

Gordon dan Lintner berkata bahwa sesungguhnya investor

jauh lebih menghargai pendapatan yang diharapkan dari dividen

daripada pendapatan yang diharapkan dari keuntungan modal karena

komponen hasil dividen. D1/P0, risikonya lebih kecil daripada

komponen g dalam persamaan total pengembalian yang diharapkan,

ks= D1/P0 + g. (dalam Ambarwati)

MM tidak setuju. Mereka bependapat bahwa ks tidak

tergantung pada kebijakan dividen, yang menyiratkan bahwa

investor tidak peduli antara D1/P0 dengan g, yakni antara dividen

dengan keuntungan modal. Mereka menanamkan pendapat Gordon –

pandangan MM, kebanyakan investor merencanakan untuk

menginvestasikan kembali dividen mereka dalam saham dari

perusahaan bersangkutan atau perusahaan sejenis. (dalam

Ambarwati)

Pada beberapa kasus, tingkat risiko dari arus kas perusahaan

bagi investor alam jangka panjang hanya ditentukan oleh tingkat

risiko dari arus kas perusahaan bagi investor dalam jangka panjang

hanya ditentukan oleh tingkat risiko arus kas operasinya, bukan oleh

kebijakan pembagian dividennya.

c. Teori Preferansi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk

beranggapan bahwa investor mungkin lebih menyukai pembagian

dividen yang rendah daripada yang tinggi: (1)keuntungan modal

dikarenakan pajak dengan tarif maksimum 28 persen, sedangkan

pendapat dividen dikarenakan pajak dengan tarif efektif mencapai

39,6 persen. investor yang kaya (yang memiliki sebagian besar

saham dan menerima sebagian besar dividen yang dibayarkan)

mungkin lebih suka perusahaan menahan dan menanamkan kembali

laba ke dalam perusahaan.

Pertumbuhan laba mungkin dianggap menghasilkan kenaikan

harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya lebih tinggi. (2) pajak atas

nilai waktu menyebabkan satu dolar pajak yang dibayarkan di masa

mendatang mempunyai biaya efektif yang lebih rendah daripada satu

dolar yang dibayarkan hari ini.

Ketika selembar saham dimiliki oleh seseorang sampai ia

meninggal, sama sekali tidak ada pajak keuntungan modal yang

terutang ahli waris yang menerima sahma itu dapat menggunakan

nilai saham pada hari kematian sebagai dasar biaya mereka dengan

demikian mereka terhindar dari pajak keuntungan modal.

Adanya keuntungan-keuntungan pajak ini menyebabkan para

investor mungkin lebih suka perusahaan menahan sebagian besar

laba perusahaan. Sehingga para investor akan mau membayar lebih

tinggi untuk perusahaan yang pebagian dividennya rendah daripada

untuk perusahaan sejenis yang pembagian dividennya tinggi

(Bringham & Joel 2006: 70-72).

6. Macam – macam dividen: a. Cash dividend

Cash dividend merupakan pemayaran dividen secara tunai.

Bentuk umum dari dividen adalah dividen kas. Tipe dividen kas ada

empat macam yaitu regular cash dividend, extra dividendn special

dividend dan liquidating dividend. Secara umum, perusahaan

membayar dividen kas regular empat kali dalam satu tahun.

Sesuai dengan namanya, pembayaran kas diberikan secara

bisnis reguler. Terkadang perusahaan melakukan pembayaran

dividen ekstra yang tidak pasti setiap tahunnya, bisa dilanjutkan tapi

bisa juga tidak dilanjutkan di masa datang.

Pembayaran dividen spesial hampir sama tetapi sering

mengindikasikan bahwa dividen ini diberikan sebagai sesuatu yang

luar biasa dan tidak akan diulangi lagi, sesuatu yang benar-benar

khusus. Terakhir, dividen likuidasi adalah beberapa atau semua

bisnis telah dilikuidasi, atau dijual.

b. Stock dividend

Stock dividend adalah pembagian dividen dalam bentuk

saham, yang biasanya dinyatakan dalam suatu persentase dari

jumlah saham yang beredar. Apabila stock dividend ini dilakukan,

maka tidak akan menambah jumlah modal sendiri, akan tetapi akan

mengubah komposisi modal perusahaan yang bersangkutan.

Penerbitan stock dividend berarti adanya suatu kapitalisasi dari

sebagian saldo laba, dengan demikian, saldo laba akan berkurang

sebesar yang dikapitalisir. (Darmaji 2001: 79)

7. Prosedur Pembayaran Dividen

Dividen biasanya dibayarkan setiap kuartal dan jika kondisi

memungkinkan, dividen mengalami kenaikan sekali dalam setahun.

Prosedur pembayaran aktual adalah sebagai berikut: (Mamduh 2006:

a. Declaration Date adalah hari di mana dewan direksi perusahaan

mengumumkan pembayaran dividen.

b. Ex-Dividend Date adalah dua hari sebelum tanggal pencatatan, dan

ditetapkan siapa saja yang mendapatkan pembayaran dividen.

c. Date Record adalah tanggal pencatatan di mana seluruh pemegang

saham harus tercatat untuk menentukan daftar penerima dividen.

d. Date of Payment adalah tanggal di mana cek telah dikirimkan

kepada pemegang saham.

8. Event Study

Event study merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman (Tandelilin 2001: 126). Apabila pengumuman mengandung

informasi, maka pasar diharapkan akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan

dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini

dapat diukur dengan menggunakan return sebagai nilai perubahan harga

atau dengan menggunakan abnormal return.

Penelitian yang mengamati dampak dari pengumuman informasi

terhadap harga sekuritas disebut dengan event study (Tandelilin 2001:

127). Penelitian event study umumnya berkaitan dengan seberapa cepat

suatu informasi yang masuk ke pasar dapat tercermin pada harga saham.

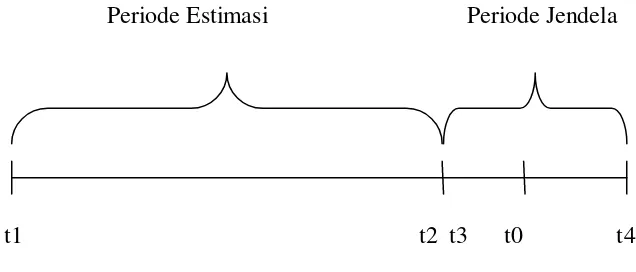

Sebelum melakukan perhitungan yang terlebih dahulu dilakukan

estimasi umumnya merupaka periode sebelum periode peristiwa. Periode

peristiwa disebut juga dengan periode pengamatan atau jendela peristiwa

(Jogiyanto 2010: 581). Seperti terlihat pada Gambar 2.1. dimana t1 dan

t2 merupakan daerah periode estimasi, sedangkan periode t3 dan t4

merupakan periode jendela dan to merupakan periode terjadinya

peristiwa.

Gambar 2.1. Periode Estimasi dan Periode Jendela

Periode Estimasi Periode Jendela

t1 t2 t3 t0 t4

9. Kandungan Informasi (Information Content)

Studi peristiwa (event study) dapat digunakan untuk menguji

kandungan informasi dari suatu peristiwa. Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi dari suatu peristiwa. Jika

peristiwa mengandung informasi maka diharapkan pasar akan bereaksi

pada waktu berita tentang peristiwa tersebut diterima oleh pasar. Reaksi

pasar ditunjukkan dengan adanya perubahan harga dari sekuritas

bersangkutan (Jogiyanto 2010: 579).

Reaksi dari suatu peristiwa dapat diukur dengan menggunakan

abnormal return. Suatu peristiwa yang mengandung informasi akan

yang tidak mengandung informasi tidak akan memberikan abnormal

return kepada investor (Mamduh 2006: 371-372).

Hipotesis kandungan informasi dividen menyatakan bahwa

pembayaran dividen menginformasikan kepada pasar, pandangan

manajemen tentang prospek masa depan perusahaan. Perubahan dalam

pembayaran dividen mengandung informasi yang mampu membuat

pelaku pasar mengubah prediksi mereka tentang prospek perusahaan di

masa yang akan datang. (Bringham & Joel: 2011)

Akibatnya terdapat penyesuaian harga saham ketika perubahan

pembayaran dividen tersebut diumumkan. Hipotesis ini didasakan pada

dividend signaling theory. Menurut teori ini pengumuman dividen

membawa sinyal yang berarti sehingga dapat mempengaruhi investor

yang tercermin oleh harga sahamnya. (Bringham & Heston: 2011)

10.Kompas 100

Indeks Kompas100 tanggal 10 Agustus 2007. Indeks ini

diharapkan dapat memberi manfaat bagi pada investor, pengelola

portofolio serta fund manager sehingga dapat digunakan sebagai acuan

dalam menciptakan kreatifi tas (inovasi) pengelolaan dana yang berbasis

saham. Proses pemilihan 100 saham yang masuk dalam penghitungan

indeks Kompas100 ini mempertimbangkan faktor likuiditas, kapitalisasi

pasar dan kinerja fundamental dari saham-saham tersebut. (Jogiyanto

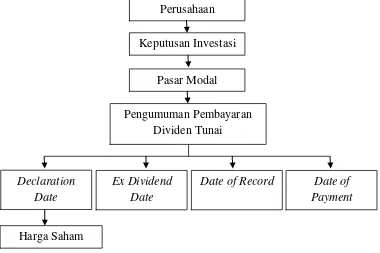

C. Kerangka Pikir

Pengujian dimaksudkan untuk melihat pengaruh dari pengumuman

pembayaran dividen terhadap perubahan harga saham. Dalam hal ini adalah

perubahan harga saham yang signifikan sesuai kandungan informasi atau

sinyal dalam pengumuman. Perusahaan melakukan IPO untuk mendapatkan

tambahan modal dengan menerbitkan saham. Kemudian saham dari

perusahaan diperdagangkan secara bebas dalam pasar modal. Ketika

perusahaan memutuskan untuk membagikan dividen maka perusahaan akan

mengumumkan di pasar modal.

Gambar 2.2. Kerangka Pikir Pengaruh Pengumuman Pembayaran Dividen Tunai Tehadap Perubahan Harga Saham

Pengumuman berisi tentang tanggal pembagian dividen, batas akhir

pembagian dividen, tanggal batasan pencatatan penerima dividen dan tanggal

pembayaran dividen. Setelah pengumuman maka apabila pengumuman

pembayaran dividen mengandung informasi maka diharapkan harga saham

dalam pasar akan bereaksi sesuai informasi baik positif maupun negatif dalam

pengumuman.

D. Hipotesis

Berdasarkan telaah pustaka dan penelitian terdahulu yang telah

dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah

diduga ada pengaruh pengumuman pembayaran dividen tunai terhadap