SKRIPSI

Diajukan Oleh :

Adelyta Mar ine Putr i

0911010028/ FE/ IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI J AWA TIMUR

Diajukan Oleh :

ADELYTA MARINE PUTRI

0911010028/FE/IESP

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 27 September 2013

Pembimbing Utama Tim Penguji Ketua

Dr. Rir it Iriani. S, SE, ME, AK Dr a. Ec. Niniek Imaningsih, MP. NIP. 196502081990022001 NIP. 196111201987032001

Sekr etaris

Dr s. Ec. Wiwin Priana, MT. NIP. 196008101990031001

Anggota

Dr . Ririt Iriani. S, SE, ME, AK NIP. 196502081990022001

Mengetahui

Dekan Fakultas Ekonomi

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“PENGARUH VARIABEL EKONOMI TERHADAP PENGHIMPUNAN DANA PIHAK KETIGA BANK UMUM DI J AWA TIMUR”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari berbagai pihak. Maka pada kesempatan ini peneliti dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat dosen pembimbing Ibu Dr . Rir it Ir iani. S, SE, ME, AK yang telah banyak meluangkan waktunya untuk memberikan bimbingan sehingga skripsi ini dapat terselesaikan dan terima kasih kepada banyak pihak, yaitu :

1. Bapak Pr of. Dr . Ir . Teguh Soedar to, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi ini.

2. Bapak Dr . Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dr a. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Dr s. Ec. Wiwin Pr iana, MT selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat kepada penulis.

7. Terucap hormat khusus kepada kedua orangtuaku yang senantiasa memberikan do’a restu dan dorongan baik moril maupun materiil yang tak terhingga.

8. Terimakasih kepada para teman-teman saya angkatan 2009 khususnya yang telah memberi semangat dan dukungan kepada saya yang telah mengerjakan skripsi hingga selesai.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, namun demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, September 2013

Daftar Isi ... iii

Daftar Tabel... vi

Daftar Gambar ... vii

Daftar Lampir an ... viii

Abstr aksi ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 10

2.2.1. Pengertian Bank ... 10

2.2.2. Jenis – Jenis Bank ... 11

2.2.3. Tugas dan Fungsi Pokok Bank ... 15

2.2.3.1. Dana Pihak Ketiga Bank Umum ... 15

2.2.4. Sumber Dana Bank ... 18

2.3. Pengertian Simpanan Masyarakat... 20

2.3.1. Bentuk – Bentuk Simpanan Masyarakat ... 21

2.3.1.1. Pengertian Tabungan Masyarakat ... 21

2.5.3. Metode Penentuan Tingkat Bunga ... 29

2.5.4. Pendekatan Liquiditas Preference ... 30

2.5.5. Pendekatan Loanable Funds ... 31

2.6. Inflasi ... 32

2.6.1. Pembagian Inflasi ... 33

2.6.2. Penyebab Inflasi ... 35

2.6.3. Dampak Inflasi Bagi Perekonomian... 35

2.6.4. Hubungan Inflasi Dana Pihak Ketiga Bank Umum ... 37

2.7. Kurs Valas ... 38

2.7.1. Pengertian Nilai Kurs Valas... 38

2.7.2. Sistem Kurs Valas ... 40

2.7.3. Sistem Kurs yang Berubah – ubah ... 40

2.7.4. Perubahan – Perubahan Kurs Valas ... 41

2.8. Produk Domestik Regional Bruto (PDRB) ... 43

2.8.1. Pengertian Produk Domestik Regional Bruto (PDRB) ... 43

2.8.2. Metode Perhitungan PDRB... 43

2.8.3. Kegunaan Statistik Produk Domestik Regional Bruto (PDRB) 45 2.9. Kerangka Pikir ... 47

2.10. Hipotesis ... 49

BAB III METODOLOGI PENELITIAN 3.1. Definisi oprasional dan Pengukuran variabel ... 50

3.2. Teknik Penentuan Sampel... .... 53

3.4.1. Teknik Analisis ... 55

3.4.2. Uji Hipotesis ... 57

3.5. Pendekatan Regresi Linier Berganda dengan Asumsi BLUE 61 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 66

4.1.1. Gambaran Umum Perbankan Nasional ... 66

4.2. Deskripsi Hasil Penelitian ... 69

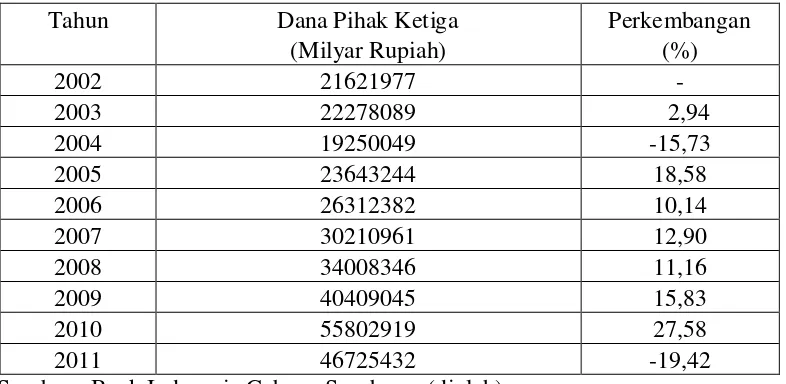

4.2.1. Perkembangan Dana Pihak Ketiga ... 69

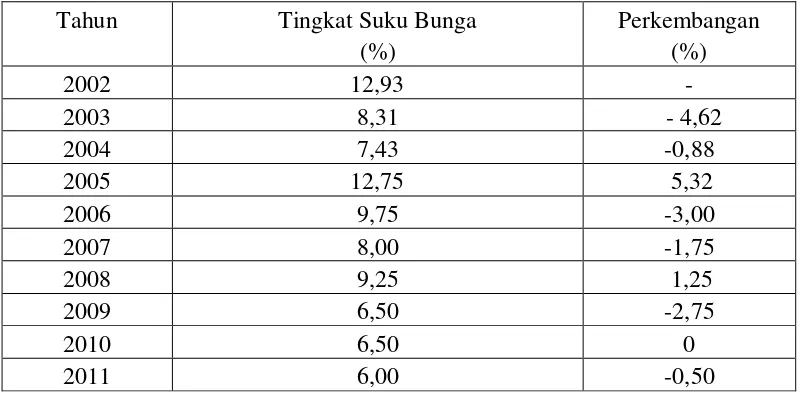

4.2.2. Perkembangan Tingkat Suku Bunga ... 70

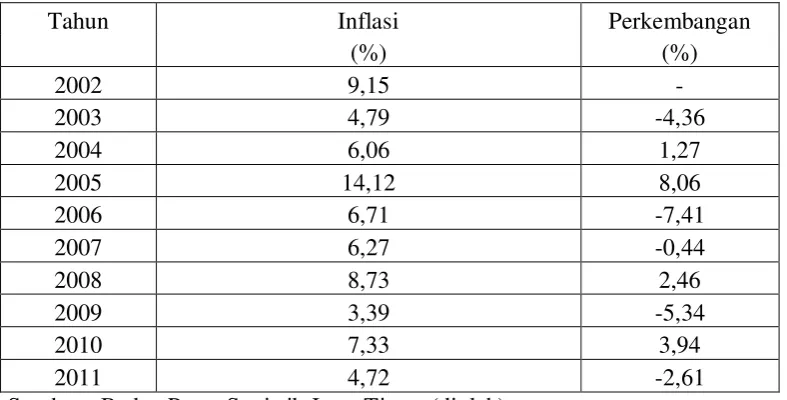

4.2.3. Perkembangan Inflasi ... 71

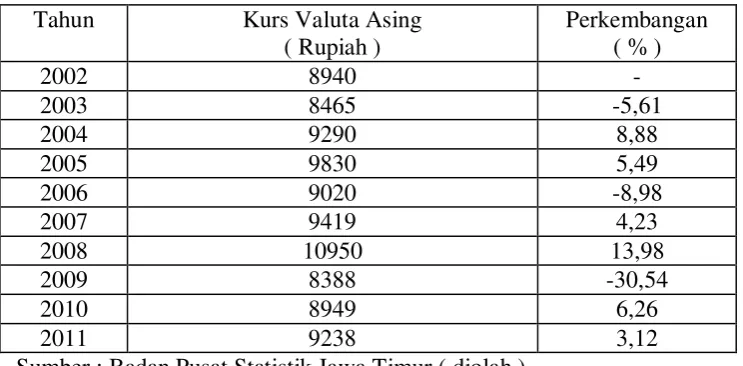

4.2.4. Perkembangan Kurs Valuta Asing ... 71

4.2.5. Perkembangan Produk Domestik Regional Bruto ... .. 72

4.3. Hasil Analisis Asumsi Regresi Klasik ... 73

4.3.1. Analisis Dan Pengujian Hipotesis ... 77

4.3.2. Uji Hipotesis Secara Simultan ... 78

4.3.3. Uji Hipotesis Secara Parsial ... 80

4.3.4. Pembahasan... 87

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 92

ADELYTA MARINE PUTRI Abstr aksi

Dalam perkembangannya jasa perbankan memiliki fungsi utama sebagai penghimpunan dan penyaluran dana masyarakat serta pemberi jasa dalam lalu lintas pembayaran. Dengan fungsi utama yang demikian, Bank umum memiliki peranan yang strategis dalam menyelaraskan dan menyeimbangkan unsur – unsur pemerataan pembangunan dan hasil – hasil pembangunan, pertumbuhan ekonomi dan stabilitas nasional guna menunjang pelaksanaan pembangunan nasional. Sudah berabad – abad lamanya ekonomi dunia didominasi oleh sistem bunga, dan hampir semua transaksi khususnya dalam perbankan dikaitkan dengan bunga. Pengalaman ratusan tahun dalam dominasi bunga telah membuktikan ketidakberdayaan sistem ini dalam ketimpang ekonomi.

Penelitian ini bertujuan untuk mengetahui analisis pengaruh variabel ekonomi terhadap penghimpunan dana pihak ketiga pada bank umum di Jawa Timur, untuk mengetahui variabel bebas mana yang berpengaruh paling dominan terhadap penghimpunan dana pihak ketiga pada bank umum di Jawa Timur. Dalam penelitian ini menggunakan data sekunder yaitu data time series pada tahun 2002 sampai dengan 2011. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan variabel yang digunakan adalah Tingkat Suku Bunga (X1),

Inflasi (X2), Kurs Valas (X3), Produk Domestik Regional Bruto (X4), dan Penghimpunan Dana

Pihak Ketiga Pada Bank Umum Di Jawa Timur (Y) sebagai variabel terikatnya.

Hasil dari penelitian ini menunjukkan bahwa Tingkat Suku Bunga (X1), Inflasi (X2), Kurs

Valas (X3), PDRB (X4) secara simultan berpengaruh signifikan terhadap Penghimpunan Dana

Pihak Ketiga Di Jawa Timur (Y). Ditunjukkan dengan Fhitung = 11,490 > Ftabel = 5,19. Sedangkan

secara parsial, variabel PDRB (X4) berpengaruh signifikan terhadap Penghimpunan Dana Pihak

Ketiga di Jawa Timur (Y). Sedangkan variabel Tingkat Suku Bunga (X1), Inflasi (X2), Kurs

Valas (X3) tidak berpengaruh signifikan terhadap Penghimpunan Dana Pihak Ketiga pada Bank

Umum di Jawa Timur (Y), karena semakin meningkatnya Produk Domestik Regional Bruto maka kemampuan masyarakat untuk menabung semakin besar dan adanya perubahan pola konsumsi masyarakat di mana pendapatan yang diterima sebagian dipakai untuk konsumsi dan sebagian lagi untuk di tabung dan masyarakat akan cenderung menyimpan sebagian pendapatannya pada lembaga perbankan atau dengan kata lain kemampuan masyarakat untuk menabung mengalami peningkatan.

1.1. Latar Belakang

Bank sebagai lembaga keuangan adalah bagian dari faktor penggerak kegiatan perekonomian. Kegiatan-kegiatan lembaga sebagai penyedia dan penyalur dana akan menentukan baik tidaknya perekonomian suatu negara. Dalam perkembangannya jasa perbankan telah mengalami kemajuan yang cukup pesat. Pesaing-pesaing baru telah memasuki pasar dengan berbagai tawaran produk yang beraneka ragam dan memiliki daya tarik tersendiri. (Siamat, 2004 : 87).

Bank umum merupakan bagian dari perbankan nasional yang memiliki fungsi utama sebagai penghimpunan dan penyaluran dana masyarakat serta pemberi jasa dalam lalu lintas pembayaran. Dengan fungsi utama yang demikian, Bank umum memiliki peranan yang strategis dalam menyelaraskan dan menyeimbangkan unsur – unsur pemerataan pembangunan dan hasil – hasil pembangunan, pertumbuhan ekonomi dan stabilitas nasional guna menunjang pelaksanaan pembangunan nasional. (Abidin, 2006 : 2).

kesehatan bank. Pelayanan pun menjadi hal yang utama pula bagi para nasabah, khususnya produk tabungan yang akhir – akhir ini berkembang terus menerus dan dilengkapi dengan fasilitas – fasilitas menarik lain kemudian menabung dan ditunjang oleh sistem online antar cabang, suku bunga kompetitif dan produk ATM yang memudahkan untuk mengambil uang setiap saat dan setiap waktu. (Anonim, 2003 : 105).

Sudah berabad – abad lamanya ekonomi dunia didominasi oleh sistem bunga, dan hampir semua transaksi khususnya dalam perbankan dikaitkan dengan bunga. Pengalaman ratusan tahun dalam dominasi bunga telah membuktikan ketidakberdayaan sistem ini dalam ketimpang ekonomi, bahkan menjadi faktor terjadinya ketimpangan ini. Banyak orang kaya yang menjadi semakin kaya di atas beban orang lain, begitu juga banyak negara mencapai kemakmurannya di atas kemiskinan orang lain. Kesenjangan ekonomi semakin melebar antara negara maju dan negara berkembang, sedangkan di dalam negara berkembang kesenjangan itu semakin dalam. (Antonio, 2001).

faktor-faktor yang bisa mempengaruhi penghimpunan simpanan masyarakat sebagai salah satu alternative sumber dana perbankan di Indonesia dan khususnya di kota jawa timur. (her man,2005 : 4).

Pertumbuhan dan perkembangan bank, baik bank konvensional maupun bank syariah bisa dilihat dari semakin banyaknya jaringan kantor, asset, banyaknya produk – produk yang ditawarkan, dan banyaknya Dana Pihak Ketiga (DPK) yang dihimpun dari masyarakat. (Winda, 2009 : 10).

Hingga saat ini tabungan merupakan salah satu bentuk simpanan yang paling penting diminati oleh masyarakat. Hal ini dapat dilihat dari laporan Bank Indonesia sampai dengan Mei 2009, jumlah Bank Umum yang beroperasi di Indonesia tercatat sebanyak 132 bank yang yang terdiri dari 5 bank persero, 34 Bank Umum Swasta Nasional (BUSN) devisa. 37 Bank Umum Swasta non-Devisa, 26 BPD, 19 Bank Campuran, dan 11Bank Asing. Total asset perbankan Nasional adalah RP 1.311,8 triliun dengan total Dana Pihak Ketiga (DPK) sebesar RP 978,62 triliun dan total kredit yang disalurkan mencapai berkisar Rp 594,3 triliun. Jumlah dana tersebut menunjukkan bahwa masyarakat percaya pada perbankan sebagai alternative investasi.

mengalami perkembangan sebesar 115,90% dari tahun sebelumnya, dimana pada tahun 2009 jumlah tabungan masyarakat sebesar Rp 3.791.608 juta. Sedangkan yang terendah terjadi pada tahun 2004 yaitu sebesar Rp 9.787.257 juta atau mengalami penurunan sebesar -24,51% dari tahun sebelumnya, dimana pada tahun 2008 jumlah tabungan masyarakat sebesar Rp 12.965.064 juta.

Dana – dana yang dihimpun dari masyarakat (Dana Pihak Ketiga) merupakan sumber dana terbesar yang paling diandalkan oleh bank kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk pinjaman. (Dendawijaya, 2009).

1.2. Per umusan Masalah

Setelah kita memperhatikan semua uraian latar belakang tersebut diatas, maka lebih mengarah kepada langkah - langkah dalam memecahkan suatu masalahnya adalah sebagai berikut :

1. Apakah tingkat suku bunga, kurs valas, inflasi, dan PDRB secara parsial maupun simultan terhadap penghimpunan dana pihak ketiga pada bank umum di Jawa Timur ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan, maka tujuan yang hendak dicapai dari penelitian ini adalah :

1. Untuk mengetahui pengaruh tingkat suku bunga, tingkat inflasi, kurs valas, dan PDRB secara parsial maupun simultan terhadap penghimpunan dana pihak ketiga pada bank umum di jawa timur.

2. Untuk mengetahui variabel mana yang paling berpengaruh terhadap perolehan dana pihak ketiga pada bank umum di jawa timur.

1.4. Manfaat Penelitian

Adapun kegunaan penelitian ini antara lain :

1. Sebagai dasar / acuan pada penelitian selanjutnya bertemakan tentang perbankan.

2. Sebagai penambahan informasi dan referensi untuk melengkapi perbendaharaan perpustakaan di fakultas ekonomi universitas pembangunan nasional “Veteran “ Jawa Timur.

2.1. Penelitian Ter dahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang. Penelitian tersebut :

a. Setiyati (2007:46) Dalam penelitiannya menguji pengaruh Suku Bunga Kredit, Dana Pihak Ketiga, dan Produk Domestik Bruto terhadap Penyaluran Kredit Perbankan Indonesia. Adapun variabel independen meliputi Suku Bunga Kredit, Dana Pihak Ketiga, dan Produk Domestik Bruto, sedangkan variabel dependen adalah kredit. Teknik analisis yang digunakan adalah regresi berganda.

berpengaruh nyata terhadap jumlah Penghimpunan Dana Masyarakat pada Bank-Bank di Jawa Timur hal ini disebabkan karena dengan menurunnya inflasi berarti secara tidak langsung akan menyebabkan turunna tingkat suku bunga perbankan kurang dapat merangsang masyarakat untuk menabung uangnya di bank. Untuk variabel PDRB (X3) sehingga secara parsial dapat diketahui bahwa PDRB berpengaruh negative terhadap jumlah Penghimpunan Dana Masyarakat pada Bank-Bank di Jawa Timur. Untuk variabel jumlah kantor (X4) sehingga secara parsial dapat diketahui bahwa jumlah kantor bank berpengaruh nyata terhadap jumlah Penghimpunan Dana Masyarakat pada Bank-Bank di Jawa Timur. Sedangkan untuk variabel periode sebelum dan sesudah moneter (X5) secara parsial dapat diketahui bahwa periode sebelum dan sesudah moneter berpengaruh secar nyata terhadap Jumlah Penghimpunan Dana Masyarakat Bank-bank umum di Jawa Timur.

d. Ar ianti ( 2010 ) Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio(CAR), Non Performing Financing (NPF) Dan Return on Asset (ROA) terhadap pembiayaan pada perbankan Syariah, Berdasarkan hasil penelitian yang telah dilakukan melalui tahap pengumpulan data, pengolahan data, dan interpretasi data, hasil analisis mengenai pengaruh DPK, CAR, NPF, dan ROA terhadap Pembiayaan, maka dapat dismpulkan sebagai berikut:

§ Model regresi yang dipergunakan layak karena telah memenuhi uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolonieritas, dan uji heterokedastisitas.

2.2. Landasan Teor i

2.2.1. Penger tian Bank

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang. Lalu pengertian berkembang menjadi tempat penyimpanan uang dan seterusnya. Namun semakin moderennya perkembangan dunia perbankan, maka pengertian bank pun berubah pula. “Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat tersebut ke masyarakat serta memberikan jasa – jasa lainnya. (Kasmir , 2004 : 8).

Berikut ini beberapa definisi bank dari beberapa sumber antara lain:

a. Bank Umum adalah suatu lembaga keuangan yang kegiatan usahanya untuk memberikan jasa dalam lalu lintas pembayaran atas dasar prinsip bank secara konvensional atau bank berdasarkan prinsip syariah. (Kasmir , 2002 : 3)

2.2.2. J enis – J enis Bank

Menurut UU pokok perbankan No. 14 tahun 1967, pengaturan fungsi bank dibedakan dalam jenis (Tisnawati, 2005 : 12) :

1. Bank Sentral, yaitu bank (Bank Indonesia) yang memperoleh hak untuk mengedarkan uang logam atau uang kertas yang didirikan berdasarakan UU No.13 tahun 1968.

2. Bank Umum, yaitu bank yang di dalam usahanya mengumpulkan dana, terutama menerima simpanan dalam bentuk giro dan deposito. Di dalam usahanya bank umum juga memberikan kredit jangka pendek.

3. Bank Tabungan, yaitu bank yang di dalam usahanya menghimpun dana, terutama menerima simpanan dalam bentuk tabungan dan menggunakan dananya dengan kertas - kertas berharga.

4. Bank Pembangunan, yaitu bank yang dalam usahanya mengumpulkan dana terutama, menerima simpanan dalam bentuk deposito dan mengeluarkan kertas–kertas berharga jangka menengah dan jangka panjang dalam bidang pembangunan.

5. Bank Desa, yaitu bank yang dalam usahanya menghimpun dana, menerima simpanan baik dalam bentuk uang serta memberikan kredit jangka pendek, baik dalam bentuk uang pada sector pertanian di pedesaan.

a. Bank Milik Negara, yaitu bank–bank yang di miliki oleh negara dan didirikan berdasarkan undang-undang pemerintah serta kegiatannya mengumpulkan uang, memberikan pinjaman dan jasa–jasa perbankan lainnya. Bank yang dimiliki negara antara lain yaitu, Bank Sentral dan Bank Indonesia, bank – bank umum milik Negara, Bank Pembangunan Indonesia dan lain – lain.

b. Bank Milik Pemerintah, Dimana akte pendiriannya maupun modalnya dimilikioleh pemerintah, sehingga seluruh keuntungan bank ini dimilki oleh pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyak Indonesia Tbk, PT. Bank Mandiri Tbk, PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia selaku bank sentral menyebut keempat bank tersebut sebagai bank persero, karena keempat bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

c. Bank milik swasta, yaitu bank – bank yang dimiliki pihak swasta yang terdiri dari :

2. Bank Swasta Asing, yaitu bank yang seluruh kekayaannya dimiliki oleh pihak asing dan atau badan-badan hokum yang dikelola oleh pihak asing.

d. Bank Koperasi, yaitu bank yang modalnya berasal dari perkumpulan – perkumpulan koperasi yang terdiri dari bank umum koperasi, bank tabungan koperasi, dan bank pembangunan koperasi.

e. Bank Asing, yaitu bank yang bertindak sebagai bank biasa yang hanya dapat didirikan sebagai cabang bank diluar negeri, atau sebagai gabungan sebuah bank asing dengan sebuah bank Indonesia. Pada umumnya peranan mereka adalah mempermudah penanaman modal asing dan kegiatan-kegiatan eksport impor serta mengembangkan industri dalam negeri dalam rangka pembangunan ekonomi dan perluasan kesempatan kerja.

f. Bank Pemerintah Daerah (BPD) merupakan bank yang seluruh sahamnya dimiliki oleh pemerintah daerah.

g. Bank milik campuran adalah Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

Ditinjau dari segi penciptaan uang, bank dapat dibedakan dalam dua jenis yaitu :

dapat menciptakan kredit dalam bentuk uang kertas dan uang giral serta bank umum yang dapat menciptakan uang giral.

2. Bank Sekunder, yaitu bank yang bertugas sebagai perantara dalam menyalurkan kredit, yang tergolong dalam bank sekunder adalah bank tabungan dan bank – bank lainnya yang tidak dapat menciptakan uang giral. (Kasmir , 2004 : 20).

Menurut Undang – Undang Pokok perbankan No. 7 Tahun 1992 dan ditegaskan lagi dengan keluarnaya Undang – Undang No. 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari: (Kasmir , 2004 : 18)

• Bank Umum

Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip yang dalam kegiatan memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

• Bank Perkreditan Rakyat (BPR)

2.2.3. Tugas dan Fungsi Pokok Bank

Pada intinya bank mempunyai tugas pokok antara lain :

1. Menghimpun dana dari masyarakat yang merupakan dana sisa atau lebih dari kebutuhan sehari – hari, dalam bentuk rekening koran, simpanan deposito, tabungan dan lain – lain.

2. Memberikan kredit pada orang atau badan usaha yang membutuhkan uang. Pemberian kredit ini dapat ditujukan untuk kegiatan – kegiatan produktif dan bukan untuk kegiatan konsumsif.

3. Memberikan jasa – jasa dalam bentuk lalu lintas pembayaran dan peredaran uang yang berbentuk pengeluaran cek, pengiriman uang, sebagai media tukar – menukar valuta asing dan lain – lain.

4. Memberikan jaminan keselamatan dan keamanan uang masyarakat dari resiko kehilangan, kebakaran, dan sebagainya. (Hasibun, 2002 : 36).

2.2.3.1 Dana Pihak Ketiga Bank Umum

Disamping itu sumber dana bank dapat pula berasal dari modal dan sumber lainnya yang tidak termasuk dari kedua sumber tersebut di atas. (Siamat,2004:115).

1. Simpanan Gir o

Giro atau demand deposit sering juga disebut cheking account adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan (bilyet giro).

Setiap pemilik rekening giro (giran) diberikan buku cek dan bilyet giro sebagai instrumen untuk melakukan penarikan dana atau pembayaran suatu transaksi. Cek dapat digunakan untuk suatu pembayaran transaksi secara tunai, cek dapat di tarik atas unjuk atau atas nama dan tidak dapat dibatalkan oleh penarik kecuali cek tersebut dinyatakan hilang ataupun di curi dengan dibuktikan oleh laporan hilang dari kepolisian. Sedangkan bilyet giro pada dasarnya merupakan perintah kepada bank untuk memindah bukukan sejumlah tertentu uang atas beban rekening penarik pada tanggal yang ditentukan kepada pihak yang tercantum dalam warkat bilyet giro tersebut. (Siamat, 2004 : 116)

Per hitungan Bunga Gir o

= (%)

• Per hitungan dengan menggunakan saldo r ata – r ata

=

( Siamat, 2004 : 117 )

2. Simpanan Tabungan

Tabungan adalah (saving deposit) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat – syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu. (Siamat, 2004 : 119)

• Per hitungan dengan saldo ter endah

=

• Per hitungan dengan saldo har ian

=

(Siamat, 2004 : 119) 3. Simpanan Deposito Ber jangka

umumnya memiliki jangka waktu jatuh tempo 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan. Deposito berjangka ini hanya dapat ditarik atau diuangkan pada saat jatuh temponya oleh pihak yang namanya tercantum dalam bilyet deposit. Oleh karena itu, deposito berjangka merupakan simpanan atas nama. (Siamat, 2004 : 118)

2.2.4. Sumber Dana Bank

Dana merupakan faktor paling penting bagi lembaga keuangan, tanpa uang atau dana dari masyarakat maka bank tidak akan berfungsi sama sekali, setiap lembaga keuangan atau bank memiliki usaha pokok, yaitu menghimpun dana dari masyarakat yang sementara tidak digunakan untuk disalurkan kembali ke masyarakat dalam bentuk kredit dengan jangka waktu tertentu.(Siamat, 2004:29).

Dana yang dipercayakan kepada bank terdiri dari berbagai bentuk antara lain (Siamat, 2004 : 30) :

a. Giro (Demand Deposit), adalah simpanan (perseorangan atau perusahaan badan hukum) pada bank yang dapat digunakan sebagai alat pembayaran dan penarikan melalui cek, surat bilyet giro atau dengan cara pemindah bukuan. b. Tabungan, adalah simpanan pihak ketiga pada bank yang pengambilan hanya

c. Deposito berjangka, adalah simpanan dari pihak ketiga pada bank yang penarikannya hanya dapat dilakukan pada jangka tertentu menurut perjanjian antara pihak deposan dan bank yang bersangkutan.

d. Sertifikat deposito, adalah deposito berjangka yang bukti simpanannya dapat diperdagangkan.

Dana Bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai oleh bank dan setiap waktu dapat diuangkan. (Sinungan, 2002 : 55).

Secara garis besar, sumber dana bank dibedakan menjadi 3 (tiga) sumber, yaitu (Siamat, 2004 : 31 - 32) :

a). Dana sendiri atau dana pihak pertama, yaitu dari modal bank sendiri operasional adalah :

1. Modal yang disetor yaitu jumlah uang yang disetor secara efektif oleh para pemegang saham pada waktu bank berdiri, umumnya modal setoran pertama dari para pemilik bank dipergunakan bank untuk sarana perkantoran, peralatan kantor dan promosi untuk menarik minat masyarakat.

2. Cadangan – cadangan, yaitu sebaian dari laba bank yang disisikan dalam bentuk cadangan modal dan cadangan lainnya yang dipergunakan untuk menutupi timbulnya resiko dikemudian hari.

b). Dana dari pinjaman pihak luar bank, yaitu dana dari pihak kedua yang memberikan pinjaman pada bank. Dana ini terdiri dari :

• Pinjaman dari bank lain yaitu pinjaman harian antar bank, yang

biasanya terjadi apabila bank dalam keadaan mendesak.

• Pinjaman dari bank atau lembaga keuangan lain di luar negeri.

• Pinjaman dari lembaga keuangan bukan bank yang biasanya berbentuk

surat berharga yang dapat diperjual belikan.

• Pinjaman dari Bank Indonesia, yaitu pinjaman untuk membiayai usaha

– usaha masyarakat yang tergolong prioritas tinggi seperti kredit investasi.

c). Dana dari masyarakat atau dana dari pihak ketiga. Dana yang disimpan dari masyarakat dalam bank adalah merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dengan demikian bank harus dapat lebih aktif dalam menangani masalah simpanan, khususnya simpanan dari masyarakat.

2.3. Penger tian Simpanan Masyarakat

Pada penelitian ini, peneliti memilih tabungan sebagai obyek penelitian karena tabungan sangat menentukan bagi bank. Semakin besar tabungan yang dapat dihimpun oleh bank akan berguna bagi kelangsungan dan perkembangan usaha bank tersebut.

masyarakat merupakan dana yang sangat diperlukan bagi kelangsungan serta perkembangan bank, sedangkan bagi masyarakat yang membutuhkan dalam bentuk kredit untuk melaksanakan kegiatan – kegiatan produktif maupun membiayai berbagai keperluan konsumtif pada saat akan dating. Kemampuan menabung masyarakat ditentukan oleh tingkat pendapatan masyarakat setelah dikurangi pajak serta tingkat pengeluaran konsumsi. (Sukir no, 2004 : 70).

2.3.1. Bentuk – Bentuk Simpa nan Masyar akat

2.3.1.1 Penger tian Tabungan Masyar akat

Masyarakat yang penghasilannya lebih besar dari pengeluaran konsumsinya, maka kelebihan tersebut akan digunakan sebagai kebutuhan dana cadangan yang disimpan dalam tabungan (Sukir no, 2004 : 73).

Masyarakat menggunakan bagian dari pendapatannya yang tidak dikonsumsikan tersebut untuk beberapa tujuan (Sukir no, 2004 : 75) antara lain :

a. Disimpan saja tanpa digunakan.

b. Ditabungkan di badan – badan keuangan.

c. Digunakan untuk penanaman modal yang tidak produktif. d. Digunakan untuk penanaman modal yang produktif.

kecil dari pendapatannya dan sebagian besar lainya digunakan pada jenis kegiatan yang non produktif, maka tabungan masyarakat akan sangat kecil adilnya dalam memberikan dana untuk usaha pembangunan. (Sukir no, 2004 : 77).

Simpanan masyarakat baru akan memberikan sumbangan dana usaha pembangunan jika para penabung menggunakan simpanan tersebut untuk melaksanakan penanaman modal yang produktif, yaitu penanaman modal yang akan meningkatkan jumlah barang – barang dan jasa – jasa yang tersedia dalam masyarakat atau tabungan tersebut dialihkan pada badan – badan keuangan dan selanjutnya badan – badan keuangan tersebut akan meminjamkan kepada para pengusaha yang akan melakukan penanaman modal pada sektor yang produktif. (Sukir no, 2004 : 77).

Tabungan masyarakat perlu dibedakan dalam dua pengertian (Sukir no, 2004 : 77 - 78), yaitu :

a. Kesanggupan untuk menabung (ability to save) atau disebut sebagai tingkat tabungan potensial. Hal ini merupakan suatu kemampuan masyarakat untuk menggerakan tabungan dalam negeri. Kemampuan untuk menabung terutama tergantung pada kepadatan masyarakat, jumlah penduduk, distribusi pendapatan dan kesanggupan sektor perusahaan untuk menabung.

perkembangan badan – badan keuangan atas tabungan yang dilakukan masyarakat dan sikap masyarakat terhadap kegiatan menabung.

Tersedianya jumlah lembaga keuangan yang memadai atau sesuai dengan perbandingan laju pertumbuhan penduduk, merupakan suatu keharusan dalam rangka memobilisasi dana simpanan masyarakat. Dengan semakin meningkatnya jumlah simpanan masyarakat berarti kepercayaan terhadap bank semakin besar pula. Hal ini merupakan modal yang cukup besar bagi perkembangan sumber dan perbankan dan perkembangan itu sendiri.

2.4. Dana Pihak Ketiga

Sebagai lembaga keuangan, maka dana merupakan persoalan bagi bank yang paling utama. Tanpa adanya dana, bank tidak berbuat apa – apa, artinya tidak berfungsi sama sekali. Uang tunai yang dimiliki ataupun yang dikuasai bank tidaklah berasal dari uang milik bank itu sendiri, melainkan juga berasal dari uang orang lain atau uang pihak lain yang dititipkan pada bank dan sewaktu – waktu atau pada suatu saat tertentu, akan diambil kembali baik sekaligus maupun secara berangsur – angsur (Anonim, 2008 : 15).

2.5. Per kembangan Tingkat Suku Bunga

mengorbankan atau mengurangi pengeluaran konsumsi guna menambah tabungan (Boediono, 2001 : 80).`

Investasi juga merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil.

Bunga adalah “harga” dari (penggunaan) loanble funds. Terjemahannya adalah “ dana yang tersedia untuk dipinjamkan”, terjemahan bebasnya mungkin lebih baik kita gunakan istilah “dana investasi”. Sebab menurut teori klasik bunga adalah harga yang terjadi di pasar dana investasi (Boediono, 2001 : 77).

Ada beberapa teori tentang tingkat suku bunga, diantaranya adalah sebagai berikut (Boediono, 2001 : 78) :

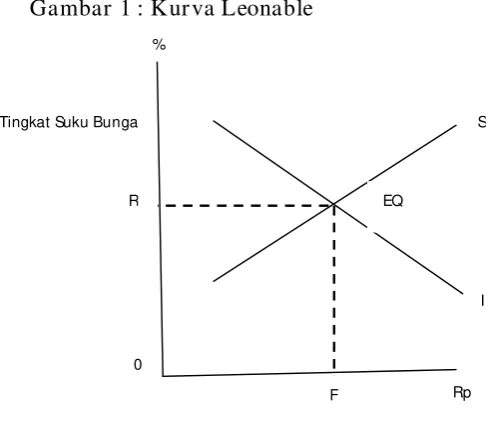

Teori tingkat suku bunga menurut kaum klasik (Leonable Funds) bunga adalah harga dari (penggunaan) Leonable Funds, atau dana yang tersedia untuk dipinjamkan (dana investasi). Menurut teori klasik, bunga adalah harga yang terjadi di pasar dana investasi yaitu dalam suatu periode ada anggota masyarakat yang menerima pendapatan melebihi apa yang mereka perlukan untuk kebutuhan konsumsinya (penabung), bersama – sama jumlah seluruh tabungan mereka membentuk suplai atau penawaran akan leonable funds.

Selanjutnya para penabung dan para investor ini akan bertemu di pasar leonable funds dan dari proses tawar – menawar antara mereka akhirnya akan dihasilkan tingkat bunga yang seimbang.

Gambar berikut menjelaskan terjadinya tingkat bunga keseimbangan di pasar dana investasi (leanable funds) dalam suatu periode tertentu.

Penawaran akan dana investasi (S) bertemu dengan permintaan akan dana investasi di pasar dana investasi (Leonable Funds) dan disitu tercipta tingkat bunga keseimbangan (dimana S = I) atau pada titik EQ.

Gambar 1 : Kur va Leonable

Sumber : Boediono, 2001,Ekonomi Moneter Seri Sinopsis Pengantar Ilmu Ekonomi No 5 BPFE, Yogyakarta hal 80.

EQ R

S

I

Rp 0

F %

Tingkat Suku Bunga

Faktor penentuan utama dari bentuk kurva I adalah Rate of Time Preference (yang merupakan ukuran penilaian subyektif dari para pelaku ekonomi mengenai perbedaan antara satu rupiah sekarang dengan satu rupiah nanti) para penabung dan factor penentuan utama dari kurva I adalah marginal product dari kapital.

Jadi tingkat bunga berubah apabila kedua faktor penentu utama tersebut berubah, yang satu karena perubahan penilaian subyektif para pelaku ekonomi, yang lain karena perubahan teknologi. (Boediono, 2001 : 93).

Aliran Keynes, tingkat suku bunga tergantung pada jumlah yang beredar dari permintaan uang ( preferesi liquiditas ) yang mempunyai tiga motif, yaitu:

• Motif Transaksi

Yaitu masyarakat meminta uang untuk membayar konsumsi yang dilakukan.

• Motif Berjaga – jaga

Yaitu untuk menghadapi masalah – masalah yang tidak dapat terduga, seperti kematian dan kehilangan pekerjaan.

• Motif Spekulatif

Yaitu untuk ditanamkan ke saham – saham atau surat berharga lainnya.

suku bunga dan sifatnya adalah waktu tingkat suku bunga tinggi yang hanya sedikit uang yang ditanam masyarakat untuk spekulasi.(Boediono,2001:92).

2.5.1. Tingkat Suku Bunga dibedakan antar a lain :

a. Tingkat Bunga Nominal

Yaitu tingkat bunga yang digunakan sebagai ukuran untuk menentukan ukuran besarnya bunga yang harus dibayarkan oleh peminjam dana modal, misalnya tingkat bunga deposito berjangka satu tahun disuatu bank 15% pertahun.

b. Tingkat Bunga Riil

Yaitu tingkat menunjukkan prestasi kenaikan nilai riil dari modal di tambah bunganya dalam setahun, dinyatakan sebagai presentasi dari nilai riil yang dibungakan. (Boediono, 2001 : 95).

2.5.2. Sistem Klasik dan Keynes : IS – LM

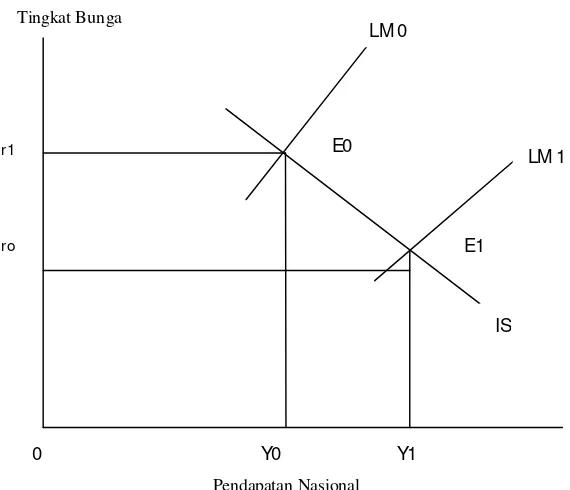

Tingkat bunga adalah harga uang yang timbul dari keseimbangan antara permintaan dan penawaran dana investasi (leonable funds). Tingkat bunga adalah sebagai harga uang yang timbul dari keseimbangan antara permintaan dan penawaran uang sebagai aktiva yang liquid.

Hicks menekankan bahwa suatu tingkat bunga dapat dikatakan benar – benar merupakan tingkat bunga keseimbangan atau Equilibrium Interest Rate bagi suatu perekonomian apabila tingkat bunga tersebut memenuhi keseimbangan dipasar dana investasi (leanable funds) dan sekaligus keseimbangan dipasar uang (sebagai aktiva atau asset liquid). (Sukirno, 2002 : 55).

Alat analisisnya yang terkenal adalah kurva IS – LM. Gambar 2 : Kur va Tingkat Suku Bunga

Sumber : Sukirno, Pengantar Teori Makro Ekonomi Edisi Kedua, Tahun 2002, Penerbit PT. Radja Grafindo

Penggunaan uang akan mempengaruhi keseimbangan. Dimisalkan kurva LM0 menggambarkan keadaan sebelum ada penawaran uang. Kenaikan dalam penawaran uang akan memindahkan kurva tersebut ke L1. Perubahan penawaran uang tidak mempengaruhi kurva IS, dan % sebab itu tidak ada perubahan dalam kedudukan kurva tersebut. Berarti keseimbangan yang asal adalah E0 dan keseimbangan yang baru adalah E1. Dari perubahan keseimbangan ini dapat dibuat kesimpulan mengenai akibat perubahan penawaran uang ke atas keseimbangan yaitu :

1. Pertambahan penawaran uang, seperti ditunjukkan dalam gambar (2), akan menurunkan tingkat bunga (dari R0 menjadi R1) dan menambah pendapatan

nasional (dari Y0 menjadi Y1).

2. Penurunan penawaran uang akan menaikkan tingkat bunga dan mengurangi pendapatan nasional. (Sukirno, 2002 : 55).

2.5.3. Metode Penentuan Tingkat Bunga

kedua pendekatan berasumsi bahwa peserta pasar dalam sistem keuangan mengantisipasi tingkat inflasi sebesar nol.

2.5.4. Pendekatan Liquiditas Pr efer ence

Pendekatan ini berpandangan bahwa suku bunga ditentukan oleh jumlah uang yang diminta dan ditawarkan dalam sistem keuangan. Permintaan akan uang sebagai fungsi dari tingkat penghasilan (Y) dan suku bunga (r), yaitu (Car gil, TF, 2003 : 100):

DM = DM (r, Y) ; < 0, ∆

∆ > 0

Dimana :

DM = permintaan akan uang r = suku bunga

Y = tingkat penghasilan

Alasan yang berkaitan dengan penghasilan biasanya disebut alasan transaksi untuk permintaan akan uang. Ketidaksesuaian antar penerimaan dan pengeluaran dan faktor – faktor lain yang membentuk mekanisme pembayaran mengakibatkan timbulnya permintaan akan uang dikalangan masyarakat.

Pada suku bunga yang rendah, opportunity cost dari menahan uang relative kecil sehingga masyarakat cenderung menahan uang dalam jumlah yang lebih besar. Sebaliknya bila suku bunga tinggi, menahan uang mempunyai opportunity cost yang besar, sehingga masyarakat berusaha memanfaatkan aktiva yang dimilikinya sebaik mungkin dengan mengkonversikan kelebihan dananya menjadi aktiva keuangan yang memberikan hasil seperti obligasi.

2.5.5. Pendekatan Loanable Funds

Penentuan suku bunga dengan pendekatan ini memandang sistem keuangan sebagai suatu wilayah, yang di dalamnya dana yang dapat dipinjamkan diperdagangkan di pasar primer dan sekunder dan tingkat bunga menyamankan penawaran dan permintaan akan dana yang dapat dipinjamkan. Penawaran dari dana yang dapat dipinjamkan dinyatakan sebagai berikut (Cargil, TF, 2003:101):

SL = SL (r, Y ) ; > 0, ∆

∆ > 0

2.6. Inflasi

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang beredar sebagai kenaikan likuiditas dalam suatu perekonomian. Pengertian tersebut mengacu pada gejala umum yang ditimbulkan oleh adanya kenaikan harga-harga. Dalam perkembangan lebih lanjut, inflansi secara singkat dapat diartikan satu kecenderungan meningkatnya harga-harga barang dan jasa secara umum dan terus - menerus. (Suseno, 2009 : 2)

Definisi inflasi menurut beberapa penulis pada dasarnya sama yaitu antara lain:

v Menur ut Nopir in (2001 : 27)

Inflasi adalah proses kenaikkan harga – harga umum barang – barang secara terus menerus pada suatu periode tertentu.

v Menur ut Boediono (2001 : 161)

2.6.1. Pembagian Inflasi

Laju inflasi dapat berbeda antara satu negara dengan negara lain atau dalam suatu negara untuk yang berbeda. Berdasarkan besarnya laju inflasi yang terjadi, (Boediono, 2001 : 156) membagi inflasi kedalam tiga kategori anatara lain :

• Inflasi ringan (dibawah 10% setahun)

• Inflasi sedang (diantara 10% - 30% setahun )

• Inflasi berat (Hiperinflasi) antara (30% - 100 % setahun )

Pembagian inflasi tersebut terjadi atas dasar kenaikan harga – harga yang terjadi Inflasi ringan yaitu presentase inflasi yang terjadi kurang dari 10% pertahun dalam jangka waktu yang relatif lama, biasanya ditandai dengan kenaikan harga – harga berjalan dengan secara lambat. Inflasi sedang ditandai dengan kenaikan harga yang cukup besar (biasanya double digit atau tripel digit) dan berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi. Artinya, harga-harga minggu atau bulan ini lebih tinggi dari minggu atau bulan lalu dan seterusnya. Inflasi sedamg ini mempunyai pengaruh lebih berat terhadap perekonomian.

dengan tajam sehingga ingin ditukarkan dengan barang. Perputaran uang semakin cepat, harga naik secara akselerasi.

Menurut Nopir in, (2001 : 30) laju inflansi dibagi ke dalam tiga kategori, yakni:

• Inflasi Merayap (creeping inflation)

Biasanya creeping inflation ditandai dengan laju inflasi yang rendah (kurang dari 10% per tahun). Kenaikan harga berjalan secara lambat, dengan presentase yang kecil serta dalam jangka yang relatif lama.

• Inflasi Menengah (galloping inflation)

Ditandai dengan kenaikan harga yang cukup besar (biasanya double digit atau bahkan triple digit) dan kadang kala berjalan berjalan dalam waktu yang relatf pendek serta mempunyai sifat akselerasi.

• Inflasi Tinggi ( hyper inflation)

2.6.2. Penyebab Inflasi

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan atau desakan biaya produksi. Inflasi tarikan permintaan atau dalam bahasa asing disebut demand pull inflation. Inflasi ini terjadi akibat adanya permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat harga. Bertambahnya permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi. Meningkatnya permintan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi juga mengalami peningkatan. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total pada saat perekonomian yang bersangkutan dalam situasi full employment.

Inflasi desakan biaya atau dalam bahasa asing disebut dengan cost push inflation. Inflasi ini terjadi akibat meningkatnya biaya produksi (input) sehingga mengakibatkan harga produksi – produksi (output) yang dihasilkan juga mengalami kenaikan harga. (Boediono, 2001 : 159)

2.6.3. Dampak Inflasi Bagi Perekonomian

a. Menurunkan tingkat kesejahteraan masyarakat

Inflasi menyebabkan daya beli masyarakat menjadi berkurang atau malah semakin rendah, apalagi bagi orang - orang yang berpendapatan tetap, kenaikan upah tidak secepat kenaikan harga-harga, maka inflasi akan menurunkan upah rill setiap individu yang berpendapatan tetap.

b. Memperburuk distribusi pendapatan

Bagi masyarkat yang berpendapatan tetap akan menghadapi kemerosotan nilai rill dari pendapatannya dan pemilik kekayaan dalam bentuk uang akan mengalami penurunan juga. Akan tetapi, bagi pemilik kekayaan tetap seperti tanah dan bangunan dapat mempertahankan atau justru menambah nilai rill kekayaanya. Dengan demikian inflasi akan menyebabkan pembagian pendapatan diantara golongan yang berpendapatan tetap dengan para pemilik kekayaan tetap akan menjadi semakin tidak merata.

Adapun dampak inflasi bagi debitur atau yang meminjamkan uang kepada bank, inflasi ini justru menguntungkan karena pada saat pembayaran utang pada kreditur, nilai uang lebih rendah dibanding pada saat meminjam, tetapi sebaliknya bagi kreditur atau pihak yang memberikan uang akan mengalami kerugian karena nilai uang pengembalian akan lebih rendah dibandingkan pada saat peminjaman. Begitu pula bagi produsen, inflansi bisa menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, produsen terdorong untuk melipatgandakan produksinya. Namun, bila inflansi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya.

Sedangkan dampak inflasi bagi perekonomian secara keseluruhan, misalnya prospek pembangunan ekonomi jangka panjang akan semakin memburuk, inflansi mengganggu stabilitas ekonomi degan merusak rencana jangka panjang para pelaku ekonomi. Inflasi jika tidak cepat ditangani, maka akan susah untuk dikendalikan, inflansi cenderung akan bertambah cepat.

2.6.4. Hubungan Inflasi Penghimpunan Dana Pihak Ketiga Bank Umum

Definisi inflasi banyak ragamnya, pengertian tersebut terjadi karena luasnya pengaruh inflasi terhadap berbagai sektor perekonomian. Hubungan yang erat dan luas antara inflasi dan berbagai sektor perekonomian tersebut melahirkan berbagai perbedaan pengartian dan persepsi kita yang telah mengenai inflasi, demikian pula dalam memformulasi kebijakan – kebijakan untuk solusinya.

Kenaikan harga-harga bukanlah semata karena pengaruh teknologi, sifat-sifat barang maupun karena pengaruh ketika menjelang hari raya,tetapi karena adanya pengaruh inflasi yang pada umumnya berlangsung dalam jangka waktu yang cukup lama. ( Tajul, 2002 : 4 )

Kondisi inflasi seperti itu akan mempengaruhi perilaku masyarakat dalam menyimpan dana pada bank dan cenderung mengurangi simpananya di bank yang akan digunakan untuk memenuhi kebutuhannya. Sehingga naiknya tingkat inflasi akan mempengakibatkan turunya penghimpunan dana pihak ketiga pada bank umum.

2.7. Kur s Valas

2.7.1. Penger tian Nilai Valuta Asing

nilai mata uang dalam negeri terhadap mata uang asing. Suatu penurunan dalam kurs disebut apresiasi atau kenaikkan mata uang dalam negeri. (Salvatore, 2004:143)

Valuta asing atau mata uang asing adalah jenis – jenis mata uang yang digunakan di negara lain. Sedangkan nilai valuta asing itu sendiri adalah suatu nilai yang menunjukkan jumlah mata uang dalam negeri yang diperlukan untuk mendapat satu unit mata uang asing. Nilai berbagai mata uang asing berbeda dalam waktu tertentu, dan suatu mata uang asing nilainya akan mengalami perubahan dari waktu ke waktu. ( Sukir no 2002 : 358 )

Kurs sebagai harga sifatnya sama saja dengan pembentukkan harga barang – barang yaitu dengan pembentukkannya berdasarkan dengan kuat permintaan dan penawaran. Harga atau nilai tukar mata uang ditentukan oleh permintaan dan penawaran mata uang tersebut. Dalam hal ini kondisi di Indonesia permintaan mata uang asing pada umumnya, US Dollar pada khususnya, jauh lebih besar di banding permintaan terhadap rupiah sehingga harga mata uang asing menjadi mahal, sementara itu nilai rupiah semakin merosot.

2.7.2. Sistem Kur s Valuta Asing

Sifat dari kurs valuta asing tergantung disifat pasar. Apabila transaksi jual beli valuta asing dapat dilakukan secara bebas di pasar, maka kurs valuta asing akan berubah – ubah sesuai dengan perubahan, permintaan, dan penawaran. Apabila pemerintah menjalankan kebijaksanaan stabilisasi kurs, tetapi tidak dengan pengaruh transaksi swasta, maka kurs ini hanya akan berubah – ubah di dalam batas yang kecil.

Meskipun batas – batas ini dapat diubah dari waktu ke waktu. Pemerintah dapat juga menguasai sepenuhnya transaksi valuta asing. Dalam hal ini kurs tidak lagi dipengaruhi oleh permintaan dan penawaran. (Salvator e, 2004 : 141).

2.7.3. Sistem Kur s yang Ber ubah – ubah

2.7.4. Per ubahan – Per ubahan Kur s Valuta Asing

Apabila kurs valuta asing sepenuhnya ditentukan oleh mekanisme pasar maka kurs tersebut akan selalu mengalami perubahan dari waktu ke waktu. Beberapa faktor yang mempunyai pengaruh besar terhadap perubahan dalam kurs pertukaran yaitu :

1. Perubahan dalam Citarasa Masyarakat

Perubahan ini akan mempengaruhi permintaan – permintaan ini. Apabila penduduk suatu negara semakin lebih menyukai barang – barang dari satu negara lain tersebut bertambah. Maka perubahan seperti itu mempengaruhi kecenderungan untuk menaikkan nilai mata uang negara lain tersebut.

2. Perubahan harga dari barang – barang ekspor

Apabila barang – barang ekspor mengalami permintaan keatas barang ekspor itu. Perubahan ini selanjutnya akan mempengaruhi kurs valas asing. Kenaikan harga barang – barang ekspor akan mengurangi permintaan keatas barang tersebut diluar negeri. Maka kenaikan tersebut akan mengurangi penawaran mata uang asing.

3. Kenaikan harga – harga umum (inflasi)

permintaan keatas valuta asing bertambah. Di lain pihak ekspor negara itu bertambah mahal dan ini akan mengurangi permintaannya dan selanjutnya akan menurunkan penawaran valuta asing.

4. Perubahan dalam tingkat bunga dan tingkat pengembalian investasi

Disamping dipengaruhi oleh perubahan dalam permintaan dan penawaran keatas barang – barang yang diperdagangkan diantara berbagai Negara, kurs valuta asing dipengaruhi pula oleh aliran modal jangka panjang dan jangka pendek. Tingkat pendapatan investasi yang lebih menarik akan mendorong pemasukan modal ke Negara tersebut. Penawaran valuta asing yang bertambah ini akan meninggikan nilai mata uang Negara yang menerima modal tersebut.

5. Perkembangan ekonomi

2.8. Pr oduk Domestik Regional Br uto (PDRB)

2.8.1. Penger tian Pr oduk Domestik Regional Br uto (PDRB)

Produk Domestik Regional Bruto (PDRB) adalah seluruh nilai produksi yang ditimbulkan oleh berbagai sektor atau lapangan usaha, yang melakukan kegiatan usahanya disuatu daerah (regional) tertentu tanpa memperhatikan pemilikan atas faktor produksi. (Anonim, 2001 : 166).

Menurut Anwar dkk, (2002 : 163), yaitu jumlah seluruh nilai tambahan produksi yang ditimbulkan oleh berbagai sektor atau lapangan usaha yang melakukan kegiatan usahanya disuatu daerah atau regional tanpa pemilihan.

Produk Domestik Regional Bruto (PDRB) mengalami peningkatan cenderung akan mempengaruhi jumlah tenaga kerja yang akan menaikkan pendapatan perkapita masyarakat, sehingga masyarakatakan mampu membayar pajak daerah, dan hal itu dapat menambah Pendapatan Asli Daerah (PAD). (Mankiw, 2000:20).

2.8.2. Metode Per hitungan PDRB

a. Menurut Dumairy (2002 : 45) Produk Domestik Regional Bruto ditinjau dari 4 segi pendekatan (Approach) sebagai berikut :

Produk Domestik Regional Bruto merupakan jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh unit – unit produksi didalam suatu daerah dalam jangka waktu tertentu ( biasanya satu tahun).

• Dari segi pendapatan (Income Approach)

Produk Domestik Regional Bruto adalah jumlah balas jasa yang diterima oleh factor – factor produksi yang ikut serta dalam proses produksi disuatu daerah dalam jangka waktu setahun.

• Dari segi pengeluaran (Expenditure Approach)

Produk Domestik Regional Bruto merupakan jumlah seluruh komponen permintaan akhir, meliputi pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari keuntungan, konsumsi pemerintah, pembentukan modal tetapa domestic bruto, perubahan stok dan ekspor netto, didalam suatu daerah dalam jangka waktu setahun.

• Produk Domestik Regional Bruto atas dasar harga berlaku adalah jumlah

nilai produk atau pendapatan atau pengeluaran yang dinilai sesuai dengan harga yang berlaku pada tahun yang bersangkutan.

• Produk Domestik Regional Bruto atas dasar harga konstan suatu tahun

tertentu adalah jumlah nilai produk atau pendapatan atau pengeluaran yang dinilai atas dasar harga tetap suatu tahun tertentu tersebut.

• Produk Domestik Regional Bruto atas dasar harga pasar merupakan

didalamnya balas jasa faktor produksi (upah dan gaji, surplus usaha) dan pajak tak langsung netto.

Pada hakekatnya pola pembagian pendapatan nasional memang memiliki karakteristik sehingga sangat memerlukan campur tangan pemerintah akan mengawasi serta mengontrol jalanya perekonomian. Pertumbuhan dan perkembangan Produk Domestik Regional Bruto (Produk Domestik Regional Bruto) dapat diperhatikan melalui pertumbuhan ekonomi yang dibagi menjadi sepuluh sector, kemudian pada tahun 1994 mengalami penggabungan sehingga Produk Domestik Regional Bruto (PDRB) terbagi menjadi Sembilan sector yaitu : pertanian, penggalian, industry, pengolahan, listrik dan air minum, bangunan / kontraksi, perdagangan, hotel dan restoran, angkutan dan komunikasi, keuangan, persewaan dan jasa perusahaan dan jsa – jasa.

2.8.3. Kegunaan Statistik Pr oduk Domestik Regional Br uto (PDRB)

Menurut kantor Pusat Statistik, kegunaan Statistik Produk Domestik Regional Bruto antara lain :

Tingkat pertumbuhan ekonomi

Tingkat kemakmuran

Mengetahui tingkat kemakmuran daerah, baik tingkat pertumbuhan maupun tingkat kemakmuran disbanding dengan daerah lain. Tingkat kemakmuran suatu wilayah biasanya diukur dengan besarnya pendapatan perkapita penduduknya.

Tingkat inflasi atau deflasi

Mengetahui tingkat inflasi atau deflasi yang terjadi dalam jangka waktu tertentu (tahunan), dengan membandingkan antara PDRB atas dasar harga konstan (tahun tertentu), dapat diperoleh suatu indeks implisit yang bias menggambarkan kenaikkan atau penurunan harga barang dan jasa.

Struktur ekonomi

Mengetahui gambar struktur perekonomian daerah, PDRB dapat digunakan sebagai indicator tentang komposisi, struktur perekonomian suatu wilayah, yaitu dengan menyusun peranan masing – masing sektor atau lapangan usaha.

Potensi suatu daerah

Mengetahui potensi suatu wilayah terhadap regional secara keseluruhan maupun sektoral. Dengan melihat peranan sektoral dalam suatu wilayah kabupaten atau peranan keseluruhan suatu wilayah propinsi bias diketahui potensi suatu wilayah.

2.7. Ker angka Pikir

Sesuai dengan perumusan masalah yang telah dikemukakan pada bab I, maka dapat dijelaskan secara singkat bahwa variabel bebas variabel terikat terdapat suatu hubungan yang paling mempengaruhi :

a. Tingkat suku bunga, makin tinggi tingkat suku bunga yang ditentukan pihak bank maka akan menarik minat masyarakat untuk melakukan invstasi di pasar uang. Dengan meningkatkannya investasi di pasar uang maka jumlah tabungan masyarakat akan mengalami peningkatan. (Sukir no, 2002 : 48)

b. Tingkat inflasi mengalami penurunan, maka dapat mengakibatkan meningkatkannya konsumsi mesyarakat, karena harga barang dan jasa menurun sehingga investasi investasi akan mengalami peningkatan.

(Sukir no, 2002 : 30)

c. Kurs Valas mengalami penurunan maka akan menyebabkan harga barang turun. Hal ini diakibatkan daya beli masyarakat meningkat, sehingga para investor dalam negeri maupun luar negeri tertarik unutuk melakukan penanaman modal. (Sukir no, 2002 : 16)

maka kecenderungan masyarakat untuk menabung juga semakin meningkat. (Sukir no, 2002 : 20)

2.8. Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima masih perlu diujikan kebenaranya. Berdasarkan permasalahan yang dihadapi dan landasan teori yang telah dijelaskan maka dapat dikemukakan bahwa hipotesis penelitian ini adalah:

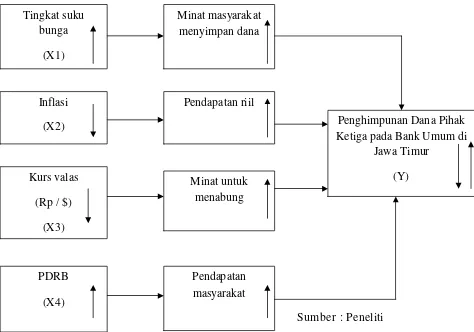

1. Diduga bahwa tingkat suku bunga (X1), inflasi (X2), kurs valas(X3), PDRB (X4), mempengaruhi Penghimpunan Dana Pihak Ketiga (DPK) pada Bank Umum di Jawa Timur Tahun 2002 – 2011.

3.1. Definisi Oper asional dan Pengukur an Var iabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan pada suatu penelitian dalam suatu penelitian dalam bentuk variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan untuk menjelaskan dan menerangkan beberapa variabel, baik variabel terikat (dependent variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel - variabel penelitian operasional berdasarkan teori dan data secara empiris, dimana variabel-variabel yang ada menunjukan bahwa terdapat hubungan-hubungan fungsional yang mendefinisikan ketergantungan variabel terikat pada variabel bebas secara spesifik. Dalam penelitian ini variabel-variabel yang digunakan dapat dibedakan menjadi dua jenis, yaitu :

• Variabel tidak bebas ( dependent variabel) (Y)

• Variabel Bebas (independent variabel) (X)

Variabel bebas adalah variabel yang menjelaskan (explanatory variable). Variabel bebas dalam penelitian ini adalah tingkat suku bunga (X1), inflasi (X2), kurs valas (X3), PDRB (X4).

Adapun defnisi operasional dari masing-masing variabel yang digunakan di dalam penelitian ini, baik untuk variabel terikat maupun variabel bebasnya antara lain ;

1. Dana Pihak Ketiga (Y)

Komposisi dana yang diperoleh dari masyarakat dalam bentuk tabungan, deposito, dan giro pada Bank Umum Jawa Timur Tahun 2002 – 2011. Dana pihak ketiga ini ditujukan dalam bentuk satuan juta rupiah (Rp). Beberapa pengertian jumlah DPK yang berhasil dihimpun melalui produk-produk Bank Umum yang ditawarkan antara lain :

b. Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan menggunakan cek. Pembagian keuntungan dan kerugianya atas penggunaan dana tersebut sama dengan rekening giro.

c. Deposito berjangka adalah simpanan yang penarikanya hanya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan. Pembagian keuntungan dan kerugian atas pengelolaan dana merupakan tanggung jawab kedua belah pihak.

2. Tingkat Suku Bunga (X1)

Suku bunga rata – rata adalah tingkat suku bunga rata – rata dari tingkat suku bunga deposito giro, tingkat suku bunga dinyatakan dalam persen.

3. Tingkat Inflasi (X2)

4. Kurs Valas (X3)

Merupakan nilai tukar suatu negara terhadap mata uang negara tertentu yang pengukurannya dengan membandingkan nilai (harga) antara mata uang Indonesia terhadap mata uang Amerika Serikat, dinyatakan dalam bentuk rupiah.

5. PDRB (X4)

PDRB adalah total nilai produksi barang dan jasa yang diproduksi di wilayah (regional) tertentu yaitu di Jawa Timur dalam satu tahun. Variable ini dinyatakan dalam satuan juta rupiah.

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan data tahunan yang terukur secara runtun waktu bersifat time series mulai tahun 2002 – 2011. Data yang digunakan dalam penelitian ini adalah jenis data sekunder.

Teknik data sekunder adalah pengambilan data-data yang diperoleh dan dikumpulkan dari beberapa instansi yang terkait dalam penelitian ini, atau data yang dipublikasikan dan diambil dari lembaga atau instansi yang terkait.

3.3. Teknik Penentuan Data

data yang digunakan penelitian ini dilakukan melalui beberapa langkah yang sesuai dengan prosedur yang berlaku, antara lain :

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh atau dikumpulkan dari instansi-instansi atau lembaga yang ada hubunganya dalam penelitian ini kemudian data ini diolah kembali. Instansi-instansi yang berhubungan dengan penelitian ini yaitu BPS (Badan Pusat Statistik), BI (Bank Indonesia), website.

3.3.2. Sumber Data

Data yang yang dipergunakan dalam penelitian ini diperoleh dari beberapa instansi yang terkait, melalui studi kepustakaan utuk mendapatkan suatu informasi, gambaran dan sebagai dasar teori dengan beberapa literatur dalam bentuk jurnal, makalah, maupun laporan yang terkait dalam penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan) berdasarkan teori - teori yang ada. Analisis regresi linier berganda merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas. Analisis regresi linier berganda ini menggunakan metode OLS (Ordinary Least Square ) dengan bantuan SPSS versi 13 yang dapat ditulis sebagai berikut : (Nachr owi,dkk,2005:315)

Y = b0 + b1 X1 + b2 X2 + b3 X3 + ei

Dimana Y = Dana Pihak Ketiga Bank Umum Jawa Timur

X1 = Tingkat Suku Bunga

X2 = Inflasi

X3 = Kurs Valas

X4 = Pendapatan Perkapita

b 0 = Konstanta

e = Variabel Pengganggu, merupakan wakil dari semua faktor lain yang dapat mempengaruhi nilai simpanan deposito, namun tidak dimasukkan dalam model, karena diasumsikan sama dengan nol dengan maksud agar model yang dipakai dapat secara tepat menggambarkan rata – rata variabel terikat dalam trap observasi. Sedangkan untuk mengetahui apakah model analisis tersebut cukup layak digunakan untuk pembuktian selanjutnya dan untuk mengetahui sejauh mana variabel bebas dan variabel tidak bebas maka perlu diketahui nilai R2 (koefisien nilai determinan), dengan menggunakan rumus :

R2 =

( Sulaiman, 2004 ; 89 )

Dimana :

R2 = Koefisien determinasi

JK Regresi = Jumlah kuadrat regresi

JK Total = Jumlah kuadrat total

Karakteristik utama dari R2 adalah :

a. Tidak mempunyai nilai negative

3.4.2. Uji Hipotesis

Uji hipotesis digunakan untuk menguji koefisien regresi yang mempunyai

pengaruh pada variabel (X1, X2, X3, X4) terhadap variabel terikat (Y) maka

sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah model analisis

tersebut layak digunakan dalam pembuktian selanjutnya.

Tujuan dari uji R2 yaitu menetahui model analisis tersebut cukup layak

digunakan dalam penelitian sehingga perlu mengetahui nilai adjusted R2 atau

koefisien nilai determinasi menggunakan rumus : (Nachrowi dan Usman,2005:20)

R2 =

( Gujar ati, 2010 : 36 )

Dimana :

R2 = Koefisien Determinan

JKregresi = Jumlah Kuadrat regresi ( b1 ∑ Y1 X1 + b2 ∑ Y2 X2 +....+bn ∑ YnXn)

JK total = Jumlah Kuadran Total ( ∑ Yi [ ∑Y ]2n

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif, merupakan rasio dari jumlah kuadrat.

Apabila R2 mendekati 0, maka tidak ada hubungan antara variabel X dengan Y.

Sebaliknya, R2 mendekati 1 maka ada hubungan antara variabel X dengan Y.

Selanjutnya untuk menguji apakah variabel bebas berpengaruh terhadap

variabel terikat, maka melakukan pengujian :

1. Uji F

Uji F digunakan untuk menentukan signifikan atau tidak signifikan suatu

variabel bebas secara bersama-sama variabel tidak bebas. (Nachr owi, dkk, 2005

: 17) dengan ketentuan sebagi berikut :

• Ho : β1 = β2 = β3 = 0, Artinya

Variabel bebas (X) tidak berpengaruh terhadap variabel terikat (Y)

• H1 : β1 ≠ β2 ≠ β3 ≠ 0,

Adanya pengaruh variabel bebas (X) terhadap variabel terikat (Y)

• Menentukan level of signifikan sebesar 5%

• Menghitung nilai F untuk mengetahui hubungan secara simultan variabel

dengan rumus sebagai berikut :

Fhitung =

Keterangan :

KT Regresi = Kuadrat Tegah Regresi (Means of Square = MS)

KT Galat = Kuadrat tegah residual (Standart Eror)

Menggunakan derajat kebebasan = (k, n-k-l) dengan ketentuan :

n = Jumlah Sampel / Pengamat

k = Jumlah variabel bebas / Parameter regresi

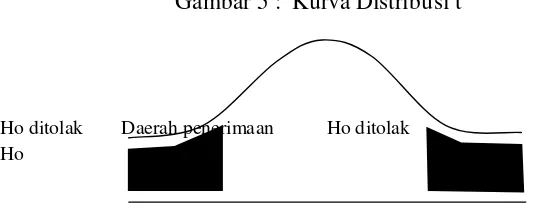

Kaidah Pengujian :

a. Jika hasil perhitungan Fhitung ≥ F tabel , maka hipotesis nol (H0)

dan Ha diterima artinya ada pengaruh variabel bebas terhadap

variabel tidak bebas.

b. Jika hasil perhitungan Fhitung ≤ Ftabel , maka hipotesis nol (H0)

diterima dan Ha ditolak, artinya variabel bebas secara bersama-

Gambar 4 : Kurva Distribusi F

Daerah penolakan Ho Daerah penerimaan Ho

F (α)

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonometrika, BPFE UGM, Yogyakarta, Halaman 326.

2. Uji t

Uji t berfungsi untuk menentukan signifikan atau tidak signifikan suatu

variabel bebas secara individual mempengaruhi variabel tidak bebas. Hal ini

dapat dirumuskan sebagai berikut : (Nachrowi dan Usman,2005:19)

Hipotesis dapat dirumuskan :

• H0 : βi = 0 (variabel bebas tidak berpengaruh variabel berikut)

• H1 : βi ≠ 0 (variabel bebas ada pengaruh pada variabel terikat)

Uji t dapat dihitung dengan rumus sebagai berikut :

t hitung = β1 (Nahrowi dan Usman2005:19)

Se ( βi )

Dimana : β1 = Koefisien Regresi

n = Jumlah sampel

k = Jumlah parameter

Gambar 5 : Kurva Distribusi t

Ho ditolak Daerah penerimaan Ho ditolak Ho

( -t α / 2 ; n – k - l ) ( t α / 2 ; n - k - l )

Sumber : Soelistyo,2001, Dasar – Dasar Ekonometrika, BPFE, Yogyakarta:326

Parameter yang digunakan adalah memperbandingkan t hitung dan t tabel yang

diperoleh dari hasil perhitungan dengan program komputer. Apabila t hitung ≤ t

tabel, maka H0 diterima dan hipotesis alternatif ditolak atau model yang

digunakan kurang baik, artinya variabel bebas tidak signifikan dalam

mempengaruhi variabel tidak bebas. Sebaliknya, jika t hitung ≥ t tabel maka

hipotesis nol ( H0 ) ditolak dan hipotesis alternatif diterima, artinya variabel

bebas signifikan dalam mempengaruhi variabel tidak bebas.

3.5. Pendekatan Regr esi Linier Berganda dengan Asumsi BLUE

Persamaan regresi harus bersifat BLUE, artinya pengambilan melalui uji F dan uji

dilakukan tiga asumsi dasar yang harus dipenuhi dan tidak boleh dilanggar,

yaitu:

• . Tidak boleh aoutokorelasi

• Tidak terjadi multikorelasi

• Tidak terjadi heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan

yang diperoleh tidak lagi bersifat BLUE (best linier unbiaset estimator) sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Autokorelasi

Istilah autokorelasi didefiisikan sebagai korelasi antara data observasi yang

diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada

waktu tertentu (data cross sectional). Jadi, dalam model regresi linier diasumsikan

tidak terdapat gejala aotukorelasi. Artinya, nilai residual (Y observasi - Y

prediksi) pada waktu tertentu ke-t (e1) tidak boleh ada hubungan dengan nilai

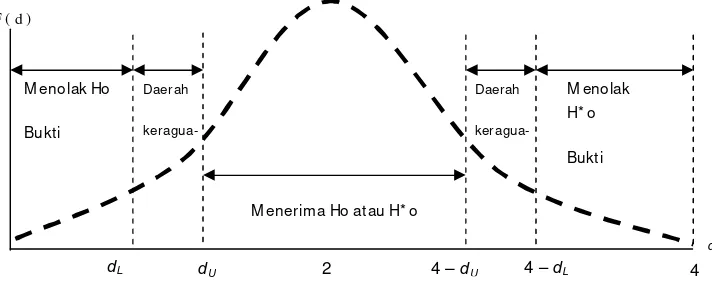

residual periode sebelumnya (et-1). (Soelistyo, 2001:332)

2 4

1. Daerah A: Durbin Waston < Du, tolak Ho autokorelasi positif.

2. Daerah B : dL < Durbing Waston < dU, ragu-ragu.

3. Daerah C : dL < Durbing Waston < dU, terima Ho, non autokorelasi.

4. Daerah D : 4- Du < Durbin Waston< 4 -dU, ragu-ragu.

5. Daerah E : Durbing Waston< 4-dL, tolak Ho autokorelasi negatif.

Pendekatan adanya autokorelasi dapat dilakukan dengan menggunakan

perhitungan besaran Durbing Watson. Panduan mengenai angka D - W ( Durbin

Waston ) untuk mendeteksi aotokorelasi adalah :

1. Angka D - W dibawah -2, berarti ada autokorelasi positif

2. Angka D - W dibawah -2 sampai +2, berarti tidak ada autokorelasi

3. Angka D - W diatas +2, berarti ada korelasi negatif.

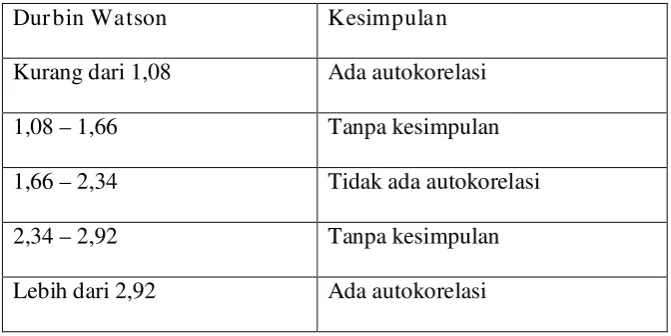

Tabel 1 : Autokorelasi Durbin Watson

Dur bin Watson Kesimpulan

Kurang dari 1,08 Ada autokorelasi

1,08 – 1,66 Tanpa kesimpulan

1,66 – 2,34 Tidak ada autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

2. Multikorelasi

Multikorelasi adalah adanya hubungan yang sempurna antara semua atau

beberapa variabel eksplanatori dalam model regresi yang dikemukakan. (Sudrajat,

1988:167)

Untuk mendeteksi adanya multikorelasi dapat dilihat dengan ciri-ciri sebagai

berikut :

a. Koefisien determinan berganda (R2) tinggi.

b. Koefisien korelasinya sederhananya tinggi.