(Studi Kasus Wajib Pajak Orang Pribadi Pada Industri Kecil di Wedoro)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

CHURUL RACHMADHANI 0713010106/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Disusun Oleh : Churul Rachmadhani

0713010106/ FE/ EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 24 Februari 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Hero Priono, MSi, Ak Drs. Ec. Hero Priono, MSi, Ak

Sekretaris

Dr. Sri Trisnaningsih, SE, MSi

Anggota

Drs. Siti Sundari, Ec, MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

atas berkat karunia dan anugerahNya sehingga penulis dapat menyelesaikan

skripsi ini yang berjudul : “ PENGARUH PENERAPAN SELF

ASSESSMENT SYSTEM TERHADAP KECENDERUNGAN PENGHINDARAN PAJAK PENGHASILAN “.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian

persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak

terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari

berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis

menyampaikan ucapan terima kasih yang tak terhingga dan penghargaan

yang setinggi – tingginya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas

5. Ibu Dra. H. Dyah Ratnawati, MM selaku dosen wali yang telah

memberikan bimbingan selama menuntut ilmu di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. Hero Priono, MSi, Ak selaku dosen pembimbing yang

telah memberikan bimbingan dan petunjuk serta pemikiran dalam

penyusunan skripsi ini.

7. Kepada kedua Orang tua saya yang sangat saya cintai serta kakakku

dan adikku dan seluruh keluarga besar yang telah memberikan

dukungan baik secara materiil dan spiritual.

Penulis merasa yakin dan menyadari sepenuhnya bahwa penulisan

skripsi ini masih jauh dari sempurna. Namun, penulis sudah berusaha

dengan kemampuan yang ada guna mengurangi kesalahan tersebut, maka

kritik dan saran serta pendapat dari semua pihak sangat saya harapkan guna

perbaikan dan kesempurnaan skripsi ini.

Akhir kata, kepada semua pihak yang telah membantu dalam

penyusunan skripsi ini, semoga amal kebajikan yang telah diberikan

diterima oleh Allah SWT dan mendapatkan imbalan dari-Nya, Amin.

Surabaya, Februari 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 14

2.2.1. pengertian Pajak ... 14

2.2.2. Fungsi Pajak……… 16

2.2.3. Sistem Pemungutan Pajak……… 16

2.2.4. Syarat-syarat pemungutan Pajak……….. 18

2.2.5. Dasar Penagihan Pajak………. 19

2.2.6. Pajak Penghasilan………. 21

2.2.6.3. Penghasilan Tidak Kena Pajak

(PTKP) ... 24

2.2.6.4 Penetapan Tarif Umum Pajak Penghasilan……… 25

2.2.7. Pemahaman Self Assessment System ... 26

2.2.7.7. Kesadaran Wajib Pajak………. 27

2.2.7.8. Kejujuran Wajib Pajak……….. 29

2.2.7.9. Hasrat membayar Pajak……… 29

2.2.7.10.Kedisiplinan Wajib Pajak ……… 30

2.2.8. Penghindaran Pajak ... 31

2.2.9. Pengaruh Kesadaran Wajib Pajak Terhadap Penghindaran Pajak ... 33

2.2.10.Pengaruh kejujuran Wajib Pajak Terhadap Penghindaran Pajak………. 36

2.2.11.Pengaruh Hasrat Membayar Pajak Terhadap Penghindaran Pajak………. 39

2.2.12.Pengaruh Kedisiplinan pajak Terhadap Penghindaran Pajak ... 40

2.3. Kerangka Pikir ... 43

3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1. Definisi Operasional ... 45

3.1.2. Pengukuran Variabel ... 46

3.2. Teknik Penentuan Sample ... 50

3.2.1. Objek Penelitian dan populasi ... 50

3.2.2. Sampel ... 50

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis Data ... 53

3.3.2. Pengumpulan Data ... 53

3.4. Uji Kualitas Data ... 54

3.4.1. Uji Validitas ... 54

3.4.2. Uji Reliabilitas ... 54

3.4.3. Uji Normalitas ... 55

3.5. Teknik Analisis dan Uji Hipotesis ... 55

3.5.1. Teknik Analisis ... 55

3.5.1.1.Uji Asumsi Klasik ... 56

3.5.2. Uji Hipotesis ... 58

4.1. Deskripsi Obyek Penelitian ... 60

4.1.1. Sejarah Singkat Wedoro... 60

4.1.2. Lokasi Industri Kecil Wedoro... 61

4.1.3. Sekilas Tentang Pajak... 62

4.1.4. Pajak Penghasilan... 62

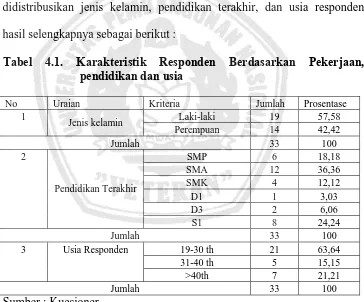

4.2. Deskripsi Hasil Penelitian ... 65

4.2.1. Karakteristik Responden ... 65

4.2.2. Deskripsi Variabel Kesadaran Wajib Pajak (X1)... 66

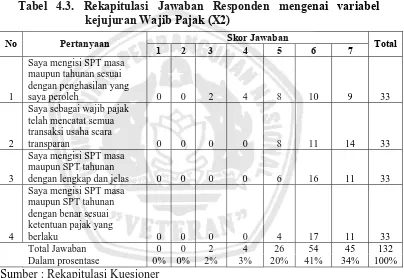

4.2.3. Deskripsi Variabel Kejujuran Wajib Pajak (X2)... 68

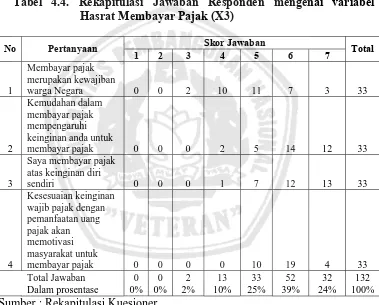

4.2.4. Deskripsi Variabel Hasrat Membayar Pajak (X3) ... 69

4.2.5. Deskripsi Variabel Kedisiplinan wajib Pajak (X4) .... 70

4.2.6. Deskripsi Variabel Penghindaran pajak (Y)………… 71

4.3. Deskripsi Hasil Pengujian ... 72

4.3.1. Hasil Pengujian Validitas, Reliabilitas, dan Normalitas ... 72

4.3.1.1. Pengujian Validitas... 72

4.3.1.2. Pengujian Reliabilitas ... 74

4.4.1. Uji Multikolinieritas ... 77

4.4.2. Uji Heteroskedastisitas ... 78

4.5. Analisis Regresi Linier Berganda……… 79

4.6. Uji Hipotesis dan Pembahasan ... 82

4.6.1. Uji Kesesuaian Model ... 82

4.6.2. Uji t ... 83

4.6.3. Pembahasan Hasil Penelitian………... 85

4.6.3.1. Hipotesis 1……… 85

4.6.3.2. Hipotesis 2………. 86

4.6.3.3. Hipotesis 3………. 87

4.6.3.4. hipotesis 4……….. 88

4.7. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu .... 89

4.8. Keterbatasan Penelitian ... 91

BAB V KESIMPULAN DAN SARAN ... 92

5.1. Kesimpulan ... 92

5.2. Saran ... 92

Tabel 1.1. Perkembangan Wajib Pajak Penghasilan Orang Pribadi yang

Menyampaikan SPT Tahunan ... 5

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu……… 14

Tabel 2.2. Penghasilan Tidak Kena Pajak (PTKP)……… 25

Tabel 2.3. Tarif Pajak Orang Pribadi……… 26

Tabel 4.1. Karakteristik Responden Berdasarkan pekerjaan, Pendidikan dan Usia ... 65

Tabel 4.2. Rekapitulasi Jawaban Responden Kesadaran Wajib Pajak (X1) ... 67

Tabel 4.3. Rekapitulasi Jawaban Responden Variabel Kejujuran Wajib Pajak (X2) ... 68

Tabel 4.4. Rekapitulasi Jawaban Responden Variabel Hasrat Membayar Pajak (X3) ... 69

Tabel 4.5. Rekapitulasi Jawaban Responden Variabel Kedisiplinan Wajib Pajak (X4)... 70

Tabel 4.6. Rekapitulasi Jawaban Responden Variabel Penghindaran Pajak (Y)... 71

Tabel 4.7. Hasil Uji Validitas Instrumen Kuesioner Variabel Kesadaran Wajib Pajak (X1) ... 73

Tabel 4.8. Hasil Uji Validitas Instrumen Kuesioner Variabel Kejujuran Wajib Pajak (X2)... 73

Variabel Kedisiplinan Wajib Pajak (X4) ... 73

Tabel 4.11. Hasil Uji Validitas Instrumen Kuesioner Variabel Penghindaran Pajak (Y)... 74

Tabel 4.12. Hasil Uji Reliabilitas ... 75

Tabel 4.13. Hasil Uji Normalitas ... 76

Tabel 4.14. Hasil Multikolinearitas……….. 78

Tabel 4.15. Hasil Heteroskedastisitas... 79

Tabel 4.17.Persamaan Regresi... 79

Tabel 4.18.Uji Kesesuaian Model... 83

Tabel 4.19.Hasil Uji Kesesuaian Model (Uji F)……….. 83

Tabel 4.20.Hasil Analisis Parsial... 83

Lampiran 1 Kuesioner.

Lampiran 2 Data Rekapitulasi Jawaban Responden

Lampiran 3.1 Data Uji Validitas Variabel Kesadaran Wajib Pajak (X1) dan

Kemampuan dan Usaha (X2)

Lampiran 3.2 Data Uji Validitas Variabel Kemampuan Intelektual (X3) dan

Metode Pengajaran (X4)

Lampiran 4.1 Data Uji Normalitas

Lampiran 4.2 Data Uji Multikolonieritas dan Data Uji Heteroskedastisitas

Lampiran 4.3 Persamaan Regresi

Oleh :

CHURUL RACHMADHANI ABSTRAK

Penerimaan Negara terbesar untuk mewujudkan tujuan utama Pembangunan Nasioanal adalah dari sektor pajak. Salah satu jenis pajak yang dipungut oleh pemerintah dari masyarakat adalah pajak penghasilan. sistem perpajakan di Indonesia adalah Self Assessment System yaitu wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang sesuai dengan ketentuan perpajakan yang berlaku. Dalam Self Assessment System dibutuhkan beberapa prasyarat dari wajib pajak antara lain memiliki kesadaran, kejujuran, hasrat membayar dan kedisiplinan. Namun permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah belum siapnya masyarakat oleh diterapkannya Self Assessment System secara murni. Hal ini disebabkan antara lain belum cukupnya pengetahuan perpajakan tentang kesadaran dan kejujuran wajib pajak dalam melaporkan perhitungan pajak penghasilannya dengan benar dan lengkap sesuai ketentuan perpajakan. Tujuan dari penelitian ini adalah untuk menguji dan membuktikan secara parsial apakah kesadaran wajib pajak, kejujuran wajib pajak, hasrat membayar pajak, dan kedisiplinan wajib pajak memepunyai pengaruh terhadap kecenderungan penghindaran pajak penghasilan

Variabel dalam penelitian adalah kesadaran wajib pajak (X1), kejujuran wajib pajak (X2), hasrat membayar pajak (X3), kedisiplinan wajib pajak (X4) dan penghindaran pajak (Y). Teknik pengukuran variabel dengan menggunakan skala semantic differential yang tersusun dalam satu garis kontinum dengan jawaban sangat positif diselah kanan dan negatifnya disebelah kiri. Populasi dalam penelitian ini adalah para pengusaha perorangan yang mempunyai toko yang masih aktif dan berlokasi di Wedoro Sidoarjo Jawa-Timur sebanyak 33 pengusaha. Teknik penarikan sample yang digunakan adalah teknik purposive sampling.

Berdasarkan hasil penelitian dan pengujian yang dilakukan dapat ditarik kesimpulan penelitian ini bahwa tidak terdapat pengaruh kesadaran wajib pajak(X1), kejujuran wajib pajak (X2) terhadap penghindaran pajak (Y), dan terdapat pengaruh hasarat memebayar pajak (X3), kedisiplinan wajib pajak (X4) terhadap penghindaran pajak (Y).

CHURUL RACHMADHANI

Abstract

Largest state revenue in order to realize the main goal is Nasioanal Development of the tax sector. One type of tax levied by the government of the people is the income tax. taxation system in Indonesia is the Self Assessment System which taxpayers entrusted to calculate, calculate, pay and report on their own tax payable in accordance with the provisions of the applicable tax. In the Self Assessment System required some prerequisites from taxpayers, among others, have awareness, honesty, passion and discipline pay. But the problems faced by the taxpayer in Indonesia is unprepared society by the application of a pure Self Assessment System. This is due, among others, have not sufficient knowledge of taxation on the taxpayer awareness and honesty in reporting income tax calculation is correct and complete in accordance with tax provisions. The purpose of this study was to test and prove the partial if consciousness taxpayer, taxpayer honesty, desire to pay taxes, and taxpayers discipline memepunyai influence on the tendency of tax evasion

Variables in the research is the awareness of taxpayers (X1), the taxpayer honesty (X2), the desire to pay taxes (X3), discipline of taxpayers (X4) and tax evasion (Y). Variable measurement techniques using semantic differential scales which are arranged in a line continuum with very positive responses and negative diselah right to the left. The population in this study are individual entrepreneurs who have shops that are still active and located in East Java and Sidoarjo Wedoro total of 33 entrepreneurs. Sample withdrawal technique used was purposive sampling technique.

Based on the results of research and testing conducted this research concludes that there is no influence of taxpayer awareness (X1), the taxpayer honesty (X2) against tax evasion (Y), and there are significant tax memebayar hasarat (X3), discipline taxpayer (X4) against tax evasion (Y).

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Mewujudkan kesejahteraan umum yang adil dan merata merupakan

tujuan utama dari pembangunan Nasional, pembangunan haruslah

berkesinambungan untuk meningkatkan kesejahteraan rakyat (Damanhur,

2006). Untuk mencapai tujuan tersebut pemerintah berupaya membuat

kebijakan-kebijakan untuk memajukan kesejahteraan rakyat, salah satunya

memaksimalkan penerimaan Negara dengan meningkatkan peranan sumber

penerimaan Negara dari sumber nonmigas yang sebagian besar berasal dari

sektor pajak. Sampai saat ini penerimaan dari sektor pajak selalu diupayakan

agar terus meningkat, karena disektor inilah sumber penerimaan dalam negeri

lebih stabil dan dinamis.

Sejak pemerintah melakukan reformasi undang-undang perpajakan

tahun 1983, sumbangan penerimaan pajak terhadap Negara terus mengalami

peningkatan, karena ini merupakan perwujudan dari tekad untuk menjadikan

penerimaan pajak sebagai tulang punggung penerimaan Negara. Sekarang

pemerintah menerapkan self assessment system yaitu wajib pajak sebagai

subyek pajak didalam memenuhi kewajiban perpajakannya diberikan

kepercayaan untuk menghitung, membayar, dan melaporkan jumlah pajak

wajib pajak sangatlah penting dalam rangka menghitung dengan jujur pajak

terutangnya dan menyetor serta melaporkannya tepat waktu.

Kebijakan dalam rangka meningkatkan penerimaan pajak, pemerintah

telah mengupayakan penyempurnaan sistem perpajakan nasional yaitu dengan

diberlakukannya undang-undang perpajakan baru yang dikenal dengan

reformasi perpajakan (tax reform) tahun 1983 yang dimulai berlaku tanggal 1

Januari 1984 yang telah disempurnakan pada tahun 1944 dan yang terakhir

tahun 2000, dimana sistem pemungutan pajak di Indonesia berubah dari

official assessment system menjadi self assessment system. Tujuan utama

pemerintah melakukan reformasi perpajakan adalah agar Indonesia dapat

lebih mandiri dalam pembiayaan pembangunan (Soemarso, 1998:335).

Perubahan official assessment system yang merupakan system

pemungutan yang memberi wewenang kepada fiskus untuk menentukan

besarnya pajak terutang oleh wajib pajak, menjadi self assessment system

yang merupakan system pemungutan pajak yang memberi wewenang atau

kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan jumlah pajak yang terutang, dimaksudkan untuk

lebih memberikan keadilan dan kepastian hukum, memperluas dasar

pengenaan pajak, lebih memberikan keseimbangan hak dan kewajiban wajib

pajak, menciptakan keterbukaan dan transparasi, perbaikan administrasi

Dalam selft assessment system fungsi dan peranan wajib pajak

ditingkatkan. Tanggungjawab atas kewajiban pelaksanaan pemungutan pajak

sebagai pencerminan kewajiban dibidang perpajakan berada pada wajib pajak

sendiri. Wajib pajak diberi kepercayaan untuk menghitung, membayar, dan

melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan

yang berlaku (Damayanti, 2003)

Fungsi penghitungan memberi hak kepada wajib pajak untuk

menentukan sendiri pajak yang terutang sesuai dengan peraturan perpajakan

dan atas dasar fungsi perhitungan wajib pajak berkewajiban untuk membayar

pajak sebesar pajak yang terutang. Fungsi terakhir dari wajib pajak adalah

melaporkan pembayaran dan berapa besar pajak yang telah dibayar kepada

kantor pelayanan pajak (KPP). Sejalan dengan kepercayaan yang diberikan

kepada wajib pajak, maka diperlukan peran aparatur pajak untuk

memperlancar pelaksanaan self assessment system. Fungsi aparatur pajak

dalam self assessment system ditekankan pada tiga hal, yaitu pembinaan yang

dilakukan melalui penyuluhan pengetahuan perpajakan, pelayanan dan

pengawasan.

Dalam detik finance (2009) dikutip bahwa self assessment system itu

mengandung hal yang penting, yang diharapkan ada dalam diri wajib pajak

yaitu:

1. Tax consciousness atau kesadaran wajib pajak

3. Tax mindedness wajib pajak, hasrat untuk membayar pajak

4. Tax discipline, disiplin wajib pajak terhadap pelaksanaan peraturan

perpajakan sehingga pada waktu wajib pajak dengan sendirinya

memenuhi kewajiban yang dibebankan kepadanya oleh undang-undang.

Menurut Tunggal (1995:43), dalam self assessment system dibutuhkan

beberapa prasyarat dari wajib pajak antara lain kesadaran wajib pajak,

kejujuran wajib pajak, kemauan untuk membayar dari wajib pajak dan

kedisiplinan wajib pajak.

Permasalahan yang dihadapi oleh wajib pajak di Indonesia adalah

belum siapnya masyarakat oleh diterapkannya self assessment system secara

murni. Hal ini disebabkan antara lain belum cukupnya pengetahuan

perpajakan tentang kesadaran dan kejujuran wajib pajak dalam melaporkan

perhitungan pajak penghasilannya dengan benar dan lengkap. Rendahnya

tingkat pengetahuan perpajakan masyarakat tentang pajak mengakibatkan

sikap masyarakat cenderung apatis terhadap pajak yang akhirnya berpengaruh

terhadap perilaku masyarakat dalam hal kedisiplinan membayar pajak.

Ironisnya, banyak masyarakat awam yang masih belum mengerti arti

pentingnya pajak bagi kehidupan berbangsa dan bernegara. Padahal pajak

adalah salah satu sumber terpenting bagi pembiayaan pembangunan suatu

Salah satu cara untuk mengukur perilaku wajib pajak adalah tingkat

kepatuhan melaksanakan kewajiban mengisi dan menyampaikan SPT secara

benar dan tepat, semakin tinggi tingkat kebenaran dalam menghitung,

ketepatan menyetor serta menyampaikan SPT secara benar dan tepat maka

diharapkan semakin tinggi pula tingkat kepatuhan wajib pajak dalam

melaksanakan kewajibannya.

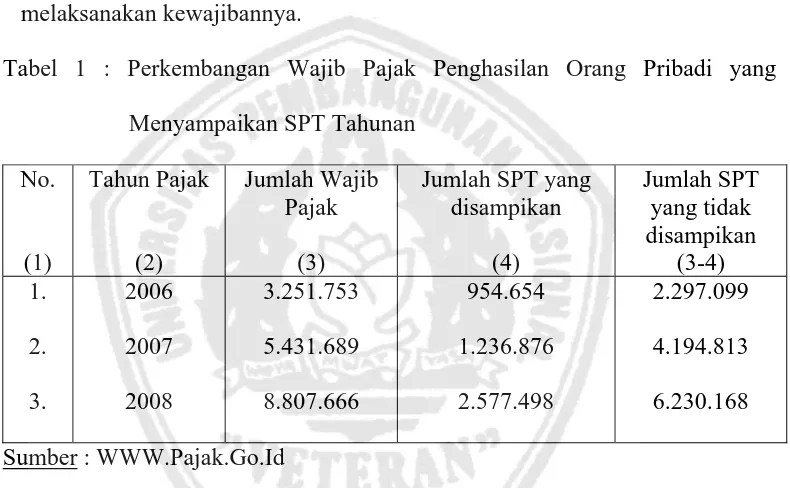

Tabel 1 : Perkembangan Wajib Pajak Penghasilan Orang Pribadi yang

Menyampaikan SPT Tahunan

No.

Sumber : WWW.Pajak.Go.Id

Tabel di atas menunjukkan bahwa jumlah wajib pajak dari tahun

2006-2008 selalu mengalami peningkatan dimana jumlah wajib pajak pada tahun

2006 sebanyak 3.251.753 dan pada tahun 2007 menjadi 5.431.689. Begitu

juga dengan jumlah wajib pajak yang menyetorkan SPT dari yahun 2006

sampai 2007 selalu mengalami peningkatan. Namun dalam peningkatan

tersebut masih banyak wajib pajak yang belum menyampaikan SPT dan dari

masih adanya kekurangan berkaitan dengan kesadaran wajib pajak untuk

memenuhi kewajibannya yaitu menyampaikan atau melaporkan SPT tahunan.

Sistem pemungutan pajak di Indonesia adalah selft assessment system,

yang mana kegiatan penyampaian SPT merupakan suatu kewajiban yang

termasuk di dalamnya, dalam penerapan selft assessment system wajib pajak

diharuskan memiliki kesadaran, kejujuran, kedisiplinan dan hasrat yang tinggi

dalam memenuhi kewajiban perpajakannya. Sedangkan pada kenyataannya

kesadaran wajib pajak masuh kurang untuk memenuhi kewajiban

perpajakannya yaitu melaporkan atau menyampaikan SPT tahunan.

Banyak indikasi yang menyebabkan wajib pajak tidak menyampaikan

SPT-nya, salah satunya adalah penghindaran pajak. Hal ini terkait dengan

kesengajaan wajib pajak ataupun penyampaian SPT yang tidak sesuai dengan

peraturan perpajakan yang berlaku (Pasal 3 UU KUP ayat 7 dan Pasal 4 UU

KUP ayat 4b).

Hal tersebut dapat dimengerti karena dengan alasan bahwa hasil dari

pembayaran pajak kurang dapat dirasakan secara langsung oleh masyarakat

umum sebagai wajib pajak. Sehinnga menimbulkan suatu kecenderungan

perilaku penghindaran pajak. Selain itu tidak sedikit masyarakat sebagai wajib

pajak yang belum memahami sistem perpajakan di Indonesia, yaitu

pelaksanaan selft assessment system.

setempat untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP), jika

memiliki penghasilan di atas Pendapatan Tidak Kena Pajak (PTKP) dan juga

diwajibkan untuk mengisi formulir SPT Masa maupun Tahunan dengan benar,

lengkap dan jujur. Namun sistem ini masih ditemukan adanya celah bagi

wajib pajak untuk melakukan penghindaran pajak. Wajib pajak perorangan

cenderung menghindari status sebagai wajib pajak orang pribadi, karena

dengan begitu dapat meminimalkan jumlah pajak yang akan dibayar.

Menurut Angga Widya Pratama (2010) menyimpulkan bahwa

kesadaran wajib pajak berpengaruh negatif terhadap kecenderungan

penghindaran pajak tidak teruji kebenarannya, kejujuran wajib pajak

berpengaruh negatif terhadap kecenderungan penghindaran pajak teruji

kebenarannya, hasrat untuk membayar pajak berpengaruh negatif terhadap

kecenderungan penghindaran pajak tidak teruji kebenarannya, kedisiplinan

wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

teruji kebenrannya.

Melihat dari hasil penelitian tersebut ternyata masih ada pengaruh

negatif terhadap kecenderungan penghindaran pajak yang tidak teruji

kebenarannya.

Penelitian ini dilakukan kembali (replikasi) karena permasalahan yang

akan diteliti belum terjawab/ belum terpecahkan oleh peneliti-peneliti terdahulu

(masih terjadi konflik). Maka peneliti akan menguji kembali apakah terdapat

membayar pajak, kedisiplinan membayar pajak terhadap kecenderungan

penghindaran pajak penghasilan.

Berdasarkan hasil wawancara pendahuluan terhadap 28 pengusaha

perorangan (responden) yang memiliki NPWP di Sidoarjo Barat dan bergerak

dibidang restoran, tentang kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, kedisiplinan wajib pajak, yang menyatakan bahwa Kesadaran

wajib pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak

tidak teruji kebenarannya (tidak setuju) sebesar 27,38% yang artinya tingkat

kesadaran wajib pajak para pengusaha perorangan yang memiliki NPWP di

sidorjo barat dan bergerak di bidang restoran adalah rendah, Kejujuran wajib

pajak berpengaruh negatif terhadap kecenderungan penghindaran pajak teruji

kebenarannya (tidak setuju) sebesar 29,76% yang artinya tingkat kejujuran

wajib pajak para pengusaha perorangan yang memiliki NPWP di sidoarjo barat

dan bergerak di restoran adalah rendah, Hasrat untuk membayar pajak

berpengaruh negatif terhadap kecenderungan penghindaran pajak tidak teruji

kebenarannya (tidak setuju) sebesar 29,76% yang artinya tingkat kejujuran

wajib pajak para pengusaha perorangan yang memiliki NPWP di sidoarjo barat

dan bergerak di restoran adalah rendah, Kedisiplinan wajib pajak berpengaruh

negatif terhadap kecenderungan penghindaran pajak teruji kebenrannya (sangat

setuju) sebesar 33,33% yang artinya tingkat kejujuran wajib pajak para

Berdasarkan latar belakang di atas, maka peneliti ini melakukan

penelitian dengan judul : “Pengaruh Penerapan Selft Assessment System

terhadap Kecenderungan Penghindaran Pajak Penghasilan (Studi Kasus Wajib Pajak Orang pribadi Pada industri Kecil di Wedoro)”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

”Apakah kesadaran wajib pajak, kejujuran wajib pajak, hasrat

membayar pajak, dan kedisiplinan wajib pajak berpengaruh secara parsial

terhadap kecenderungan penghindaran pajak?”

1.3. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian

ini adalah :

Untuk mengetahui pengaruh dari kesadaran wajib pajak, kejujuran

wajib pajak, hasrat membayar pajak, kedisiplinan wajib pajak mempunyai

1.4. Manfaat Penelitian

1) Bagi Kantor Pelayanan Pajak

Memberikan masukan kepada kantor pelayanan pajak tentang

pentingnya pemahaman self assessment system yang harus diberikan

kepada masyarakat selaku wajib pajak.

2) Bagi Wajib Pajak

Memberikan dasar yang kuat tentang pemahaman self assessment

system dalam rangka meningkatkan penerimaan pajak Negara melalui

peningkatan kepatuhan wajib pajak.

3) Bagi Peneliti

Menambah wawasan dan pengetahuan bagi penelitian lebih lanjut

pada bidang perpajakan serta dalam rangka pengembangan ilmu

perpajakan.

4) Bagi Akademis

Digunakan sebagai bahan referensi bagi penelitian lain dengan materi

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

A. Erwin (2005) dengan judul “Pengaruh Social Pressure, Persepsi Tentang Sanksi dan

Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak – Studi Empiris Pada

Wajib Pajak Di Hotel-Hotel di Batu Malang”. Penelitian ini adalah untuk menguji

apakah social pressure, persepsi tentang sanksi dan pemahaman wajib pajak

mempunyai pengaruh terhadap kepatuhan wajib pajak. Hasil analisis menunjukkan

bahwa social pressure, persepsi tentang sanksi dan pemahaman wajib pajak

berpengaruh terhadap peningkatan kepatuhan wajib pajak dan variabel pemahaman

wajib pajak berpengaruh paling dominan terhadap peningkatan kepatuhan wajib

pajak.

B. Saryadi (2005) dengan judul “Pengaruh Tingkat Pemahaman Self Assessment

System Terhadap Kecenderungan Penghindaran PajakPenghasilan Perorangan Di

Surabaya”. Penelitian ini bertujuan untuk mengetahui apakah kesadaran wajib

pajak, kejujuran wajib pajak, hasrat membayar pajak dan kedisiplinan wajib pajak

berpengaruh secara simultan dan parsial terhadap kecenderungan penghindaran

pajak, Apakah kesadaran wajib pajak mempunyai pengaruh dominan terhadap

kecenderungan penghindaran pajak. Hasil analisis dapat disimpulkan bahwa

kesadaran wajib pajak, kejujuran wajib pajak, hasrat membayar pajak dan

penghindaran pajak tidak terbukti kebenarannya dan secara parsial juga tidak

terbukti kebenarannya. Kedua kesadaran wajib pajak berpengaruh dominan terhadap

kecenderungan penghindaran pajak jg tidak terbukti kebenarannya.

C. Hertanty (2006) dengan judul “Pengaruh Penerapan Selft Assessment System

Terhadap Kecenderungan Penghindaran Pajak”. Penelitian ini bertujuan untuk

menguji pengaruh kesadaran wajib pajak, kejujuran wajib pajak, dan kedisiplinan

wajib pajak terhadap kecenderungan penghindaran pajak serta untuk membuktikan

bahwa kesadaran wajib pajak mempunyai pengaruh dominan terhadap

kecenderungan penghindaran pajak penghasilan di Surabaya. Hasil penelitian ini

adalah bahwa terdapat pengaruh antara kesadaran wajib pajak, kejujuran wajib

pajak, dan kedisiplinan wajib pajak terhadap kecenderungan penghindaran pajak.

D. Indawati (2007) dengan judul “Analisis Sikap Wajib Pajak Orang Pribadi Terhadap

Penerapan Self Assesssment System Pajak Penghasilan Berdasarkan Karakteristik

Wajib Pajak - Studi Empiris wajib Pajak Orang Pribadi Pada KPP sidoarjo

Timur”. Tujuan penelitian ini adalah untuk menguji apakah ada perbedaan sikap

wajib pajak orang pribadi dalam penerapan self assessment system pajak

penghasilan dilihat dari tingkat pendidikan, jenis pekerjaan, tingkat penghasilan, dan

masa kerja. Hasil analisis menunjukkan tidak terdapat perbedaan sikap yang

signifikan berdasarkan tingkat pendidikan, terdapat perbedaan sikap yang signifikan

berdasarkan jenis pekerjaan dan tingkat penghasilan, dan terdapat perbedaan sikap

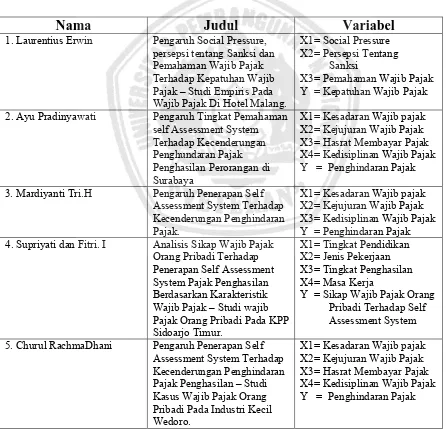

Disini ditekankan bahwa hasil penelitian terdahulu digunakan sebagai

pendamping baik landasan teori maupun uji hipotesisnya. Penelitian terdahulu

digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian dengan

permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian terdahulu. Adapun

perbedaannya antara lain : Objek, tempat dan lokasi penelitian serta waktu penelitian.

Tabel : 2.1 Persamaan dan Perbedaan Penelitian terdahulu

Nama Judul

Variabel

1. Laurentius Erwin

Pengaruh Social Pressure, persepsi tentang Sanksi dan Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak – Studi Empiris Pada Wajib Pajak Di Hotel Malang.

X1= Social Pressure

X2= Persepsi Tentang Sanksi

X3= Pemahaman Wajib Pajak Y = Kepatuhan Wajib Pajak

2. Ayu Pradinyawati Pengaruh Tingkat Pemahaman self Assessment System Terhadap Kecenderungan Penghundaran Pajak Penghasilan Perorangan di Surabaya

X1= Kesadaran Wajib pajak X2= Kejujuran Wajib Pajak X3= Hasrat Membayar Pajak X4= Kedisiplinan Wajib Pajak Y = Penghindaran Pajak

3. Mardiyanti Tri.H Pengaruh Penerapan Self Assessment System Terhadap Kecenderungan Penghindaran Pajak.

X1= Kesadaran Wajib pajak X2= Kejujuran Wajib Pajak X3= Kedisiplinan Wajib Pajak Y = Penghindaran Pajak 4. Supriyati dan Fitri. I Analisis Sikap Wajib Pajak

Orang Pribadi Terhadap Penerapan Self Assessment System Pajak Penghasilan Berdasarkan Karakteristik Wajib Pajak – Studi wajib Pajak Orang Pribadi Pada KPP Sidoarjo Timur.

X1= Tingkat Pendidikan X2= Jenis Pekerjaan X3= Tingkat Penghasilan X4= Masa Kerja

Y = Sikap Wajib Pajak Orang Pribadi Terhadap Self Assessment System

5. Churul RachmaDhani Pengaruh Penerapan Self Assessment System Terhadap Kecenderungan Penghindaran Pajak Penghasilan – Studi Kasus Wajib Pajak Orang Pribadi Pada Industri Kecil Wedoro.

2.2. Landasan Teori 2.2.1. Pengertian Pajak

Memahami mengapa seseorang harus membayar pajak untuk membiayai

pembangunan yang terus dilaksanakan, maka perlu dipahami terlebih dahulu akan

pengertian dari pajak itu sendiri.

Menurut Soemitro (Resmi 2009:1 ), pajak adalah iuran rakyat kepada kas

Negara berdasrkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

imbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk

membiayai pengeluaran umum. Definisi ini kemudian disempurnakan, menjadi: “pajak

adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai

pengeluaran rutin dan”surplus”nya digunakan untuk public saving yang merupakan

sumber utama untuk membiayai public investment.

Menurut Feldman (Resmi 2009:2), pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang

ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan

untuk menutup pengeluaran-pengeluaran umum.

Menurut Djajadiningrat (Resmi 2009:1), pajak sebagai suatu kewajiban

menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan,

kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai

tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara

kesejahteraan secara umum.

Menurut Andriani (IAI, 2006:1), pajak adalah iuran kepada Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan,

dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan

tugas Negara untuk menyelenggarakan pemerintahan.

Dari semua definisi tersebut, dapat disempurnakan bahwa pajak adalah iuran

yang dibayarkan oleh wajib pajak kepada Negara yang digunakan untuk membiayai

pengeluaran-pengeluaran Negara, berdasrkan undang-undang yang berlaku dan tidak

ada timbal balik secara langsung. Dari pengertian-pengertian diatas dapat disimpulkan

cirri-ciri yang melekat pada pajak adalah:

1) Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaanya

2) Pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual

oleh pemerintah

3) Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintahan

daerah

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bisa

dari pemasukkannya masih terdapat surplus, dipergunakan untuk

2.2.2. Fungsi Pajak

Pajak memiliki fungsi yang sangat strategis bagi berlangsungnya pembangunan

suatu Negara. Pajak memiliki fungsi (IAI, 2006:2), sebagai berikut:

a) Fungsi penerimaan (Budgetair), pajak berfungsi sebagai sumber dana yang

diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah

b) Fungsi mengatur (Regulatoir), pajak berfungsi sebagai alat untuk mengatur

atau melaksanakan kebijakan dibidang sosial dan ekonomi

c) Fungsi redistribusi, dalam fungsi ini lebih ditekankan unsure pemerataan dan

keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif

dalam pengenaan pajak

d) Funsi demokrasi, pajak dalam fungsi demokrasi merupakan wujud sistem

gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah

kepada masyarakat pembayar pajak

2.2.3. Sistem Pemungutan Pajak

Nurmantu (2003:106) memaparkan bahwa sistem perpajakan dapat disebut

sebagai metode atau cara bagaimana mengelola utang pajak yang terutang oleh wajib

pajak dapat mengalir ke kas Negara. Sedangkan sistem pemungutan pajak itu sendiri

menurut Resmi (2009:11) dalam memungut pajak dikenal beberapa sistem pemungutan,

1. Official Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap

tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta memungut

pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan

demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak

tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur

perpajakan).

2. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang wajib pajak dalam

menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam

sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak

sepenuhnya berada ditangan wajib pajak. Wajib pajak dianggap mampu

menghitung pajak, mampu memahami undang-undang perpajakan yang

sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan

arti pentingnya membayar pajak. Oleh karena itu, wajib pajak diberi

kepercayaan untuk:

Melaporkan sendiri jumlah pajak yang terutang Mempertanggungjawabkan pajak yang terutang

3. With Holding system

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga

yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib

pajak sesuai dengan peraturan perundang-undangan perpajakan yang

berlaku. Penunjukkan pihak ketiga ini dilakukasn sesuai peraturan

perundang-undangan perpajakan. Keputusan presiden dan peraturan lainnya

untuk memotong dan memungut pajak, menyetor dan

mempertanggungjawabkan melalui sarana perpajakan yang tersedi. Berhasil

atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak

ketiga yang ditunjuk.

2.2.4. Syarat-syarat Pemungutan Pajak

Menurut Mardiasmo (2003:2) pemungutan pajak tidak menimbulkan hambatan

atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaanya

keberatan, penundaan dalam pembayaran dan mengajukan banding kepada

majelis pertambangan pajak.

2. Pemungutan pajak harus berdasarkan undang-undang(syarat yuridis) di

Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. hal ini

memberikan jaminan hukum untuk menyatakan keadilan baik bagi Negara

maupun warganya

3. Tidak mengganggu perekonomian (syarat ekonomi)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun

perdagangan, sehingga tidak menimbulkan kelesuan perekonomian

masyarakat

4. Pemungutan pajak harus efisien (syarat finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

dipenuhi oleh undang-undang perpajakan yang baru.

2.2.5. Dasar Penagihan Pajak

Menurut Mardiasmo (2003:3-4) terdapat beberapa teori yang menjelaskan atau

memberikan justifikasi pemberian hak kepada Negara untuk memungut pajak.

1) Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyat. Oleh

karena itu rakyat harus membayar pajak yang di ibaratkan sebagai sutu

premi asuransi karena memperoleh jaminan perlindungan tersebut

2) Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

(misalnya perlindungan) masing-masing orang. Semakin besar kepentingan

seseorang terhadap Negara, makin tinggi pajak yang harus dibayar

3) Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus

dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur

daya pikul dapat digunakan dua unsur pendekatan yaitu:

Unsur obyektif, dengan melihat besarnya penghasilan atau kekayaan

yang dimiliki oleh seseorang

Unsur subyektif, memperhatikan besarnya kebutuhan materiil yang harus

dipenuhi

4) Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan

Negaranya. Sebagai warga Negara yang berbakti, rakyat harus selalu

menyadari bahwa pembayaran pajak adalah suatu kewajiban

5) Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak berarti menarik daya beli dari rumah tangga masyarakat

untuk rumah tangga Negara. Selanjutnya Negara akan menyalurkannya

kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan

2.2.6. Pajak Penghasilan

Pajak penghasilan merupakan pajak yang dikenakan atas penghasilan yang

diterima atau diperoleh oleh seseorang atau badan usaha dalam tahun pajak. Dalam

terminologi pajak, seseorang atau badan usaha yang menerima atau memperoleh

penghasilan dikenal sebagai subyek pajak (Dirjen pajak, 2006:18). Pajak penghasilan

(Pph) adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang

diterima atau diperolehnya dalam suatu tahun pajak (Resmi, 2009:80).

2.2.6.1.Subyek Pajak Penghasilan

Pajak penghasilan dikenakan terhadap subyek pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak (Dirjen pajak, 2006:18 ). Resmi

(2009:81)Berdasarkan pasal 2 ayat (1) UU No.36 tahun 2008 mengelompokkan subyek

1) Subyek pajak orang pribadi

Orang pribadi sebagai subyek pajak dapat bertempat tinggal atau berada di

Indonesia maupun di luar Indonesia

2) Subyek pajak warisan yang belum terbagi sebagai satu kesatuan,

menggantikan yang berhak

Warisan yang belum terbagi sebagai satu kesatuan merupakan subyek pajak

pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan

warisan yang belum terbagi sebagai subyek pajak pengganti dimaksudkan

agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut

tetap dapat dilaksanakan

3) Subyek pajak badan

Badan adalah sekumpulan orang yang merupakan kesatuan, baik yang

melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan

terbatas (PT), perseroan komandoter (CV), perseroan lainnya, badan usaha

milik Negara (BUMN), atau badan usaha milik daerah (BUMD) dengan

nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial

politik atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk

badan lainnya termasuk reksa dana

4) Subyek pajak bentuk usaha tetap (BUT)

Bentuk usaha tetap (BUT) adalah bentuk usaha yang digunakan oleh orang

tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12

(dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan

di Indonesia. Seperti kantor cabang, kantor perwakilan, pabrik, gedung

kantor dan orang atau badan usaha yang bertindak selaku agen yang

kedudukannya tidak bebas.

2.2.6.2.Obyek Pajak Penghasilan

Obyek pajak merupakan segala sesuatu (barang, jasa, kegiatan, atau keadaan)

yang dikenakan pajak. Obyek pajak penghasilan adalah penghasilan yang dimaksud

dalam perpajakan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh wajib pajak, baik berasal dari Indonesia maupun dari luar Indonesia, yang

dapat dipakai sebagai konsumsi atau untuk menambah kekayaan wajib pajak yang

bersangkutan, dengan nama dan dalam bentuk apapun (Resmi, 2009:86).

Dilihat dari mengalirnya tambahan kemampuan ekonomi kepada wajib pajak,

penghasilan menurut Resmi (2009:86) dapat dikelompokkan menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji,

honorarium, penghasilan dari praktek dokter, notaries, akuntan, pengacara.

2. Penghasilan dari usaha dan kegiatan.

3. Penghasilan dari modal atau penggunaan harta seperti bunga, deviden, royalty, sewa,

4. Penghasilan lain-lain, yaitu penghasilan yang tidak dapat dikelompokkan kedalam

tiga kelompok sebelumnya, seperti keuntungan karena pembebasan utang, hadiah

undian, keuntungan karena selisih kurs.

2.2.6.3.Penghasilan Tidak Kena Pajak (PTKP)

Penghitungan PTKP ditentukan menurut keadaan pada wal tahun pajak atau

awal bagian tahun pajak. Penghitungan PTKP untuk pegawai lama (tahun sebelumnya

sudah bekerja di Indonesia) dilakukan dengan melihat keadaan pada awal tahun takwim

(1 Januari). Bagi pegawai yang baru datang dan menetap di Indonesia dalam bagian

tahun takwim, besarnya PTKP tersebut berdasarkan keadaan pada awal bulan dari

bagian tahun takwim yang bersangkutan (Mardiasmo, 2008:141). Besarnya PTKP

setahun adalah :

1. Penghasilan Tidak Kena Pajak

Tabel 2.2 : Penghasilan Tidak Kena Pajak

No Keterangan Setahun

1. Diri Wajib Pajak Orang Pribadi Rp. 15.840.000,- 2. Tambahan untuk Wajib Pajak yang kawin Rp. 1.320.000,- 3. Tambahan untuk seorang istri yang penghasilannya digabung

dengan penghasilan suami.

Rp. 15.840.000,- 4. Tambahan untuk setiap anggota keturunan sedarah semenda

dalam garis keturunan lurus serta anak angkat yang diatnggung sepenuhnya , maksimal 3 orang untuk setiap keluarga

Rp. 1.320.000,-

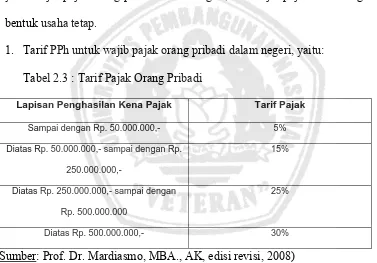

2.2.6.4.Penetapan Tarif Umum Pajak Penghasilan

Tarif pajak merupakan presentase tertentu yang digunakan untuk menghitung

besarnya PPh. Tarif PPh yang berlaku di Indonesia dikelompokkan menjadi dua yaitu

tarif umum sesuai pasal 17 UU No.7 Tahun 1983 (sebagaimana telah diubah beberapa

kali dan yang terakhir adalah dalam UU No.36 Tahun 2008) dan tarif lainnya. Sistem

penerapan tarif pajak penghasilan sesuai dengan pasal 17 UU PPh dibagi menjadi dua,

yaitu wajib pajak orang pribadi dalam negeri, dan wajib pajak dalam negeri badan dan

bentuk usaha tetap.

1. Tarif PPh untuk wajib pajak orang pribadi dalam negeri, yaitu:

Tabel 2.3 : Tarif Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5% Diatas Rp. 50.000.000,- sampai dengan Rp.

250.000.000,-15%

Diatas Rp. 250.000.000,- sampai dengan Rp. 500.000.000

25%

Diatas Rp. 500.000.000,- 30% Sumber: Prof. Dr. Mardiasmo, MBA., AK, edisi revisi, 2008)

2. Tarif PPh untuk Wajib Pajak Badan Dalam Negeri dan Bentuk U (saha Tetap adalah

28% (dua puluh delapan). Tarif tersebut menjadi 25% (dua puluh lima persen) mulai

berlaku sejak tahun pajak 2010.

2.2.7. Pemahaman Self Assessment System

Self Assessment System sebagai sistem penetapan pajak di Indonesia telah

diterapkan sejak reformasi perpajakan (tax reform) tahun 1983, setelah sebelumnya

pernah memakai system Official Selft Assessment. Pembaharuan itu dilakukan antara

lain melalui penyederhanaan jenis-jenis pajak, penyederhanaan ketentuan cara

pemenuhan kewajiban pajak, dan pemberian wewenang kepada wajib pajak. Selft

Assessment System itu sendiri adalah system pemungutan pajak dimana wajib pajak

diberi kepercayaan untuk menghitung, memperhitungkan, membayar dan melaporkan

sendiri jumlah pajak yang terutang berdasarkan peraturan perundang-undangan

perpajakan.

Menurut Resmi (2009:12), selft assessment system adalah system pemungutan

pajak yang memeberi wewenang wajib pajak untuk menentukan sendiri jumlah pajak

yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang

berlaku. Dalam system ini, inisiatif dan kegiatan menghitung serta pelaksanaan

pemungutan pajak berada pada wajib pajak. Wajib pajak dianggap mampu memahami

peraturan perpajakan yang sedang berlaku dan mempunyai kejujuran yang tinggi serta

menyadari akan arti pentingnya membayar pajak. Oleh karena itu wajib pajak diberi

kepercayaan untuk:

Menghitung sendiri pajak yang terutang

Memperhitungkan sendiri pajak yang terutang

Membayar sendiri jumlah pajak yang terutang

Mempertanggungjawabkan pajak yang terutang

Dengan demikian, berhasil tidaknya pelaksanaan pemungutan pajak banyak tergantung

pada wajib pajak sendiri (peranan dominan ada pada wajib pajak).

Shoup (Zain, 2005:110) menyatakan selft assessment system merupakan tipe

keenam dari tipe-tipe administrasi perpajakan. Dalam tipe keenam ini wajib pajak

mendapat beban yang berat, karena wajib pajak harus melaporkan semua informasi

yang relevan dalam Surat Pemberitahuannya (SPT), menghitung dasar pengenaan

pajaknya, mengkalkulasi jumlah pajak yang terutang dan melunasi pajak yang terutang

atau mengangsur jumlah pajak yang terutang.

Menurut Tunggal (1995:43) untuk mensukseskan selft assessment system ini

dibutuhkan beberapa prasyarat dari wajib pajak, antara lain:

1. Kesadaran wajib pajak (tax consciosness)

2. Kejujuran wajib pajak

3. Kemauan membayar pajak dari wajib pajak (tax mindedness)

4. Kedisiplinan wajib pajak (tax diciplin)

2.2.7.1.Kesadaran Wajib Pajak

Dalam kamus Bahasa Indonesia (2002:975), kesadaran adalah keinsyafan,

keadaan mengerti, tahu dan merasa. Jadi kesadaran wajib pajak adalah suatu sikap tahu

dan mengerti yang dimiliki oleh wajib pajak untuk memahami arti dan fungsi dari

Gunadi (2003) menyatakan bahwa kesadaran wajib pajak merupakan kunci dari

sistem perpajakan yang ditetapkan di Indonesia yaitu self assessment system. Dalam

system ini wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri pajaknya yang terutang. Oleh karena itu, apabila

semakin tinggi kesadaran yang dimiliki oleh wajib pajak atas kewajiban perpajakannya

maka tidak mustahil target penerimaan pajak akan tercapai.

Banyak masyarakat yang belum mengerti akan pentingnya arti pajak, hal ini

disebabkan karena masih terdapat pandangan yang salah mengenai pajak. Dengan

adanya hal tersebut dapat menyebabkan keengganan atau perasaan berat untuk

membayar pajak. Pembayaran pajak yang dilakukan oleh wajib pajak hanya karena

dalam keadaan terpaksa atau karena adanya kepentingan yang mendadak, bukan sama

sekali karena kesadaran akan membayar pajak (Tunggal, 1995:7-8)

Menurut Soemitro (1992:5) kesadaran wajib pajak akan kewajibannya dapat

dipupuk melalui pendidikan formal maupun pendidikan nonformal. Dengan memiliki

kesadaran akan pajak, maka wajib pajak juga harus mempunyai keinginan membayar

pajak (tax minded) dan sekaligus ditanamkan kedisiplinan pajak (tax dicipline) yang

kuat dan didasari dengan kejujuran yang mantab.

Sesuai dengan selft assessment system, kepatuhan wajib pajak ini meliputi

kesadaran masyarakat untuk (Gunadi,2004):

1. Mendaftarkan diri memperoleh NPWP

2. Menyampaikan SPT dengan perhitungan yang lengkap dan benar atas segenap

3. Membayar pajak berdasarkan jumlah yang sebenarnya dan tepat waktu

2.2.7.2.Kejujuran Wajib Pajak

Kejujuran merupakan hal yang paling sulit karena kejujuran bertalian erat

dengan moral seseorang yang terbentuk dalam masa yang panjang. Kejujuran adalah

sifat (keadaan jujur) ketulusan hati, kelurusan hati (Kamus Bahasa Indonesia,2002:479).

Jadi kejujuran wajib pajak adalah suatu sikap ketulusan hati yang dimiliki oleh wajib

pajak untuk jujur dan terbuka dalam memenuhi kewajiban perpajakan, terutama dalam

pengisian SPT.

Kejujuran wajib pajak merupakan salah satu faktor terpenting dalam penerapan

selft assessment system. Dalam sistem ini wajib pajak harus aktif memenuhi kewajiban

perpajakannya mulai dari mendaftarkan diri, mengisi SPT dengan jujur, baik dan benar

sampai melunasi pajak terutang tepat pada waktunya (Nurmantu,2003:148).

2.2.7.3.Hasrat Membayar Pajak

Hasrat adalah keinginan kuat (Kamus Bahasa Indonesia,1990:300). Jadi hasrat

untuk membayar pajak adalah keinginan yang kuat untuk melakukan kewajiban

perpajakan yaitu membayar pajak. Hasrat membayar pajak dapat muncul dari hati wajib

pajak yang telah memiliki kesadaran pajak.

Menurut Simatupang (2002) menyatakan bahwa adanya keinginan yang kuat

dari sebagian masyarakat untuk tidak membayar, karena ketidakrelaan untuk

rakyat belum secara sukarela membayar pajak yaitu adanya image ditengah-tengah

masyarakat bahwa membayar pajak untuk orang pajak.

Proses dan prosedur pembayaran pajak yang berbeli-belit merupakan salah satu

faktor yang dapat menurunkan hasrat membayar pajak. Untuk itu dibutuhkan

modernisasi administrasi pajak. Menurut Perris (2004) menyatakan salah satu contoh

modernisasi administrasi pajak adalah penerapan sistem administrasi baru yang

memungkinkan seseorang atau badan usaha cukup melakukan pembayaran sekali

dengan menggunakan Single Identity Number (SIN) atau nomor identitas tunggal.

Sistem ini diharapkan dapat memberikan kemudahan bagi masyarakat dalam melakukan

kewajibannya membayar pajak. Kemudahan ini dalam administrasi saat ini diharapkan

akan meningkatkan hasrat masyarakat untuk membayar pajak.

2.2.7.4.Kedisiplinan Wajib Pajak

Dalam Kamus Bahasa Indonesia (2002:268) disiplin adalah tata tertib, ketaatan

atau kepatuhan pada peraturan bidang studi yang memiliki obyek sistem dan metode

tertentu. Sedangkan menurut Ma’arat (1982:90) menyatakan bahwa disiplin adalah

sikap peseorangan atau kelompok yang menjamin adanya kepatuhan terhadap

perintah-perintah dan berinisiatif untuk melakukan suatu tindakan yang perlu seandainnya tidak

ada perintah.

Menurut Tunggal (1995:44) tax discipline adalah disiplin wajib pajak terhadap

pelaksanaan peraturan perpajakan, sehingga pada waktunya wajib pajak dengan

undang-undang seperti memasukkan SPT pada waktunya. Membayar pajak pada waktunya,

tanpa diperingatkan untuk melakukan hal itu.

Jadi kedisiplinan pajak merupakan suatu sikap patuh, taat yang dimiliki oleh

wajib pajak dalam melakukan kwajibannya dalam hal perpajakan, tanpa diperingatkan

terlebih dahulu. Menurut Tunggal (1995:45) dengan pemberian kepercayaan yang

penuh kepada wajib pajak untuk melakukan self assessment system, memberikan

konsekuensi yang berat bagi wajib pajak, yaitu apabila wajib pajak tidak memenuhi

kewajibannya dengan baik dan benar, maka kepada wajib pajak tersebut akan

dijatuhkan sanksi. Jadi, untuk meningkatkan kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakannya perlu dilakukan pengawasan oleh aparat perpajakan.

2.2.8. Penghindaran Pajak

Dalam kamus Bahasa Indonesia (2002:402) penghindaran berarti proses, cara,

perbuatan menghindarkan atau menghindari, pengelakan atau penyingkiran.

Pembayaran pajak dapat dengan mudah dihindari dengan tidak melakukan perbuatan

yang memberi alasan untuk dikenakan pajak, yaitu dengan meniadakan atau tidak

melakukan hal-hal yang dikenakan pajak.

Penghindaran pajak juga disebut sebagai tax planning, yaitu proses

pengendalian tindakan agar terhindar dari konsekuensi pengenaan pajak yang tidak

dikehendaki (Zain,2005:49). Sedangkan menurut Mortenson (Zain,2005:49)

penghindaran pajak berkenaan dengan pengaturan sesuatu peristiwa sedemikian rupa

tidaknya akibat-akibat pajak yang ditimbulkan. Jadi penghindaran pajak adalah satu

tindakan yang dilakukan oleh wajib pajak untuk menghindarkan diri dari pembayaran

pajak dengan tujuan agar tidak terkena pajak atau untuk meminimalkna jumlah pajak

yang terutang.

Tax avoidance adalah salah satu cara penghindaran kewajiban dengan

memanfaatkan celah-celah undang-undang yang ada. Variabel tax avoidance adalah

rasio perbandingan manfaat penundaan pembayaran PPh dengan ketetapannya PPh-nya.

Analisis dari studi tax avoidance atau penundaan pembayaran oleh wajib pajak,

berdasarkan prinsip bahwa wajib pajak akan menunda pembayaran pajak, apabila

keuntungan pembayaran pajak lebih besar dari pada kerugiannya (Kiryanto,1999:11).

Masyarakat sebagai wajib pajak menganggap pajak sebagai beban bukan sebagai

kebutuhan, karena metreka menganggap pajak tidak mendapatkan imbalan prestasi

secara langsung layaknya dalam jual beli barang kebutuhan hidup.

Pada dasarnya tidak ada orang yang mau (rela) membayar pajak, setiap orang

mempunyai kecenderungan untuk menghindari pembayaran pajak (Burton,2005).

Perlawanan aktif terhadap pajak meliputi semua usaha dan perbuatan yang secara

langsung ditujukan terhadap fiskus dan bertujuan untuk menghindari pajak, diantaranya

adalah (Marsyahrul, 2005:16) :

Penghindaran diri dari pajak

Pengelakan atau penyelundupan pajak, dan

Bentuk penghindaran pajak terbagi menjadi dua, yaitu :

1) Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar

undang-undang

2) Tax evasion, usaha meringankan beban pajak dengan cara melanggar

undang-undang

Nurmantu (2003:151) menyatakan bahwa tax avoidance dan tax evasion

merupakan bentuk penghindaran pajak yang mempunyai akibat yang sama yaitu

berkurangnya penyetoran dana pajak ke kas Negara, atau bahkan tdak ada dana pajak

yang masuk ke kas Negara, tetapi keduanya mempunyai cara yang berbeda dalam

hukum.

2.2.9. Pengaruh Kesadaran Wajib Pajak terhadap Penghindaran Pajak

Gunadi (2003) menyatakan bahwa kesadaran wajib pajak merupakan kunci dari

sistem perpajakan yang ditetapkan di Indonesia yaitu self assessment system. Dalam

sistem ini wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri pajaknya yang terutang. Kurang meratanya proses

penyaluran pajak dapat menimbulkan avoidance (penghindaran) pada masyarakat. Hal

ini dapat memacu masyarakat untuk malas membayar pajak.

Satu hal yang menyebabkan masyarakat belum secara sukarela membayar pajak

adalah image ditengah-tengah masyarakat bahwa membayar pajak untuk orang-orang

sepenuhnya dalam mengungkapkan hal tersebut. Dari kondisi ini ternyata dapat

menciptakan pikiran-pikiran negatif dari mayarakat terhadap pihak pajak, mereka

beranggapan bahwa dana-dana tersebut bukan untuk keperluan pembangunan

melainkan hanya untuk oknum pajak saja, sehingga hasilnya tidak akan pernah

dirasakan secara maksimal oleh masyarakat (Silalahi,2002).

Menurut Pamungkas (2003:16-21) apabila mengacu pengertian system

pepajakan dengan self assessment system yang berarti pemenuhan kewajiban seseorang

dipercaya kepada masyarakat wajib pajak, maka secara umum wajib pajak sepenuhnya

membayar sendiri pajaknya baik itu secara bulanan atau tahunan, sehingga tidak akan

pernah melibatkan pihak lain atau pihak ketiga. Hal tersebut kembali lagi banyak

ditentukan beberapa faktor yang ada dan yang dapat mendukung keberhasilannya yaitu :

1) Tingkat kepatuhan wajib pajak yang dimiliki dari pengetahuan

2) Pemahaman dan kesadaran mereka dalam masalah kewajiban pajaknya

3) Kemampuan administrasi fiskus untuk mengadministrasikan semua perihal

perpajakan dari semua masyarakat wajib pajak

Dengan adanya keinginan dari masyarakat untuk tidak mau atau enggan

membayar pajak, akhirnya dapat menyebabkan adanya penghindaran pajak yang

dilakukan oleh masyarakat. Kesadaran bernegara merupakan faktor penentu adanya

kesadaran perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai Negara

dan sikap sadar terhadap fungsi Negara. Sikap demikian merupakan konstelasi

komponen kognitif, afektif, dan konatif yang berinteraksi dalam memahami, merasakan,

warga Negara, yaitu kerelaan memenuhi kewajibannya, termasuk rela memberikan

kontribusi dana untuk melaksanakan fungsi pemerintah dengan cara membayar

kewajiban pajaknya (Suparmoko, 1992:25).

Pengertian kognitif, afektif dan konatif dapat dijelaskan sebagai berikut

(Schiffman dan Kanuk, 1994:242) :

1) Cognitif component knowledge and perception that are arquired by a combination

of direct experience with the attitude object and related information from various

source.

2) Affective component: a consumer’s emotion or feeling about a particular product or

brand.

3) Conative component: it is concerned with the like hood or tendency that and

individual will undertake a specific action or behave in particular way with regard to

the attitude object.

Maksud dari pernyataan diatas adalah komponen kognitif adalah pengetahuan

dan persepsi yang diperoleh dari pengalaman langsung atas sikap terhadap obyek dan

variasi sumber informasi lain yang relevan. Komponen afektif merupakan sebuah emosi

konsumen atau perasaan terhadap keistimewaan produk atau merek. Komponen konatif

adalah perhatian atas kemungkinan atau tendensi bahwa seorang individual akan

berusaha melakukan tindakan khusus atau berperilaku hormat dalam bersikap terhadap

obyek.

Mengacu pada kesadaran bernegara, maka kesadaran perpajakan adalah suatu

yaitu dalam memahami, merasakan, dan berperilaku terhadap makna dan fungsi pajak.

Wajib pajak berkonsekuensi agar rela memberikan kontribusi dana untuk pelaksanaan

fungsi pajak dengan cara membayar pajak secara tepat waktu dan tepat jumlah. Apabila

wajib pajak tidak sadar akan hal itu maka akan terjadi penghindaran pembayaran pajak

dan pembangunan Negara akan terhambat karena pemasukan ke Negara juga terhambat.

Menurut penelitian yang dilakukan oleh (Kamila, 2010) menemukan

hubungan yang positif atas kesadaran wajib pajak dan Penghindaran pajak, tetapi tidak

menemukan adanya hubungan yang tidak signifikan. Sedangkan dari hasil penelitian

(Pradinyawati, 2005) menemukan adanya hubungan yang negatif atas kesadaran wajib

pajak dan penghindaran pajak, tetapi tidak menemukan adanya hubungan signifikan.

2.2.10.Pengaruh Kejujuran Wajib Pajak terhadap Penghindaran Pajak

Kejujuran wajib pajak merupakan salah satu faktor terpenting dalam penerapan

self assessment system. Dalam sistem ini wajib pajak harus aktif memenuhi kewajiban

perpajakannya mulai dari mendaftarkan diri, mengisi SPT dengan jujur, baik dan benar

sampai melunasi pajak terutang tepat pada waktunya (Nurmantu,2003:148). Self

assessment system mewajibkan wajib pajak untuk membuat pembukuan (pencatatan),

adanya catatan atau pembukuan akan diketahui kemampuan (ability to pay) wajib pajak

secara tepat adan factual (Harahap,2004:60).

Dasar self assessment system pelaksanaan kewajiban dan hak hukum dan

kewajiban bernegara adalah trusty atau kepercayaan bahwa wajib pajak adalah jujur.

yang dihadapi oleh wajib pajak di Indonesia adalah belum siapnya masyarakat untuk

diterapkannya self assessment system secara murni, hal ini disebabkan antara lain

karena belum cukupnya pengetahuan perpajakan serta tingkat kesadaran dan kejujuran

wajib pajak, sehingga dalam melaporkan perhitungan pajak penghasilan belum benar

dan lengkap.

Penyampaian SPT merupakan kewajiban wajib pajak yang diatur dalam

undang-undang. Sesuai dengan self assessment system yang dipakai oleh Indonesia,

maka fungsi SPT tahunan itu adalah sebagai sarana bagi wajib pajak untuk menetapkan

sendiri besarnya pajak yang terutang dengan jalan melaporkan dan

mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan

melaporkan tentang pemenuhan pembayaran pajak yang telah dilaksanaakna sendiri.

Masalah yang muncul dalam pengisian SPT ini adalah bahwa masih banyak

wajib pajak yang berusaha untuk menghindarkan diri dari pengenaan pajak atau

setidak-tidaknya terkena pajak dengan seringan mungkin. Soemitro (1987:134) menyatakan

bahwa wajib pajak melakukan pembukuan ganda untuk mengelabui Dirjen pajak dalam

urusan pajak, pembukuan ini dilakukan untuk menguntungkan diri sendiri.

Menurut Tunggal (1995:62) menyatakan bahwa dengan self assessment system

para wajib pajak dapat leluasa mengabaikan formalitas-formalitas yang harus dilakukan

atau memalsukan dokumen-dokumen serta mengisinya kurang lengkap. Jadi dengan

wajib pajak menyembunyikan kekayaan atau penghasilannya, memberikan keterangan

yang tidak benar, memberikan data-data yang tidak benar, hal ini mebuat wajib pajak

yang dimiliki oleh wajib pajak menyebabkan semakin besar terjadinya kecenderungan

dalam penghindaran pajak.

Dasar dari teori keagenan (agency Teory) adalah adanya dua individu, satu

individu disebut agen dan yang lain disebut principal (Hendriksen, 2000:221-222).

Wajib pajak disebut sebagai agen, sedangkan Kantor Pelayanan Pajak (KPP) disebut

sebagai principal. Sikap yang pasif dari petugas pajak terhadp kesalahan-kesalahan dan

pemalsuan-pemalsuan, dapat mengganggu keseluruhan struktur perpajakan, karena

wajib pajak yang jujur akhirnya tidak dapat mempertahankan dirinya untuk berbuat hal

yang sama. Selain itu hal yang paling merusak moral wajib pajak, adalah apabila dia

mengetahui dan yakin bahwa wajib pajak lainnya tidak mematuhi dan membayar pajak

sesuai dengan beban yang harus dipikulnya (Zain, 1990:33).

Berdasarkan hal tersebut wajib pajak akan memanfaatkan peluang-peluang itu

sehingga banyak permasalahan yang muncul dalam pengisian SPT seperti

memanipulasi jumlah pajak yang terutang, sehingga secara tidak langsung mereka

melakukan penghindaran pembayaran pajak.

Menurut Hijriyah (2005), kedisiplinan wajib pajak memiliki hubungan yang

positif dalam penghindaran pajak. Sedangkan penelitian yang dilakukan (Widya, 2010)

tidak menemukan adanya perbedaan yang signifikan dan mempunyai berpengaruh

negatif.

2.2.11.Pengaruh Hasrat Membayar Pajak terhadap Penghindaran Pajak

Hasrat untuk membayar pajak adalah satu keinginan yang kuat untuk membayar

pajak. Hasrat ini akan muncul disebabkan adanya kesadran yang tinggi akan kewajiban

dalam perpajakan yaitu membayar pajak sesuai dengan penghasilan yang diperoleh.

Hasrat untuk membayar pajak oleh wajib pajak masih rendah disebabkan rasa keraguan

pajak yang telah disetorkan ke Negara. Keraguan yang muncul dari wajib pajak

mengakibatkan kecenderungan penghindaran pajak.

Semakin sulit prosedur dan proses dalam pembayaran pajak yang harus

dilakukan oleh wajib pajak maka hasrat wajib pajak untuk membayar pajak semakin

rendah sehingga menimbulkan kecenderungan penghindaran pajak. Menurut Srinivasan

dalam Nurmantu (2003:158), semakin tinggi jumlah pajak yang harus dibayar oleh

wajib pajak semakin tinggi penghindaran pajak yang terjadi. Berdasarkan penelitian di

Chile, Amerika Latin (Nurmantu,2003:154) bahwa ada 8 penyebab seseorang tidak mau

membayar pajak dengan judul “Why I don’t to pay my tax” yaitu:

1) Karena saya tidak menerima manfaat

2) Karena tetangga saya juga tidak membayar pajak

3) Karena jumlah pajaknya terlalu besar

4) Karena mereka mencuri uang saya

5) Karena saya tidak tahu bagaimana melaksanakannya

6) Karena saya telah mencoba tapi saya tidak mampu

7) Karena jika mereka menangkap saya, maka saya akan dapat menyelesaikannya

Berdasarkan pada teori psikologi yang telah dibahas pada teori yang melandasi

hasrat membayar pajak, maka dapat disimpulkan bahwa keinginan seseorang membayar

pajak tergantung dari penguatan positif yang diterimanya. Apabila interaksi dengan

individu lain dapat berjalan dengan baik, maka keinginan untuk melaksanakan

kewajiban perpajakannya akan berjalan baik pula. Mengingat pajak merupakan suatu

pungutan paksaan dan sesuatu paksaan itu akan menimbulkan reaksi negatif. Baiknya

interaksi dengan individu lain maka secara tidak langsung wajib pajak akan sadar untuk

membayar pajak tanpa merasa dipaksa, maka penghindaran pembayaran pajak tidak

akan terjadi.

Hasrat membayar pajak terhadap penghindaran pajak terdapat hubungan yang

positif (Widya, 2010), sedangkan menurut (Kamila, 2010) berpengaruh secara negatif.

2.2.12.Pengaruh Kedisiplinan Wajib Pajak terhadap Penghindaran Pajak

Menurut Tunggal (1995:44) tax discipline adalah disiplin wajib pajak terhadap

pelaksanaan peraturan pajak-pajak, sehingga pada waktunya wajib pajak dengan

sendirinya memenuhi kewajiban-kewajiban yang dibebankan kepadanya oleh

undang-undang seperti memasukkan SPT pada waktunya, membayar pajak pada waktunya,

tanpa diperingatkan untuk melakukan hal itu.

Pengembalian SPT dengan tepat waktu, membayar pajak sesuai dengan waktu

yang telah ditentukan merupakan suatu wujud sikap disiplin wajib pajak. Dan bagi

masyarakat yang tidak melakukan hal tersebut maka merupakan suatu sikap