Jurnal Ekonomika dan Bisnis

Journal homepage: https://journal.feb-uniss.ac.id/home ISSN Paper : 2356-2439, ISSN Online : 2685-2446

13 Analisis Kinerja Keuangan Metode Economic Value Added

(Studi Kasus PT. Sumber Alfaria Trijaya, Tbk) Nurkholik (1), Muhammad Fauzi (2) (1)

Dosen Prodi Akuntansi FEB Universitas Selamat Sri, (2)Dosen Prodi Manajemen FEB Universitas Selamat Sri

(1) [email protected], (2)[email protected] I N F O A R T I K E L Riwayat Artikel: Diterima 11 November 2020 Disetujui 23 November 2020 Dipublikasikan 30 November 2020 Halaman 13 - 19 Kata Kunci:

Kinerja Keuangan, Economic Value Added

A B S T R A K

Penelitian ini membahas bagaimana kinerja keuangan PT. Sumber Alfaria Trijaya, Tbk yang terdaftar di Bursa Efek Indonesia ditinjau dari Economic Value Added (EVA) untuk laporan keuangan tahun 2017-2019. Penelitian ini dalam mengukur kinerja keuangan menggunakan metode economic value added (EVA). EVA adalah salah satu metode untuk mengukur kinerja keuangan perusahaan dalam menentukan nilai tambah. Para pemilik modal dalam menentukan investasi pada perusahaan tertentu dengan menggunakan nilai tambah, oleh karena itu metode economic value added sangat penting bagi para pemilik modal yang merencanakan investasi pada perusahaan. Sedangkan tujuan penulis melakukan penelitian ini adalah untuk mengetahui kinerja keuangan PT. Sumber Alfaria Trijaya, Tbk dengan menggunakan metode EVA menunjukkan perkembangan positif atau negatif pada periode 2017 – 2019. Penelitian ini menggunakan metode analisis deskriptif kuantitatif. Metode analisis data dalam bentuk angka yang dideskripsikan melalui sebab akibat terjadinya variabel penelitian tersebut.

Hasil penelitian dengan menggunakan metode EVA untuk mengukur kinerja keuangan Perusahaan menunjukkan perkembangan yang kurang baik atau negatif di tahun 2017 karena EVA < 0, sedangkan di tahun 2018 – 2019 EVA > 0, maka menunjukkan nilai yang baik sebab telah terjadi nilai tambah ekonomis.

14 PENDAHULUAN

PT. Sumber Alfaria Trijaya, Tbk atau lebih populer dengan sebutan Alfamart adalah salah satu perusahaan dalam bidang ritel yang menyediakan kebutuhan sehari-hari, dari mulai kebutuhan pokok sampai kebutuhan lainnya. Alfmart sendiri sangat luas jaringannya dan menembus sampai ke pelosok tanah air dan merupakan bisnis ritel yang tangguh meskipun negara kita dilanda COVID 19.

Penelitian tentang alfamart sudah banyak dilakukan oleh peneliti terdahulu, misalnya Anindita (2012), meneliti tentang kepuasan pelanggan, Permatasari (2017) tentang kualitas pelayanan, dan penelitian yang dilakukan Oleh Cakra (2019) tentang perbedaan kepuasan pelanggan alfamart dan indomart.

Keberhasilan PT. Sumber Alfaria Trijaya, Tbk dalam mempertahankan eksistensinya merupakan salah satu alasan untuk dilakukan penelitian. Terutama penelitian dari sisi kinerja keuangan. Oleh karena itu peneliti akan mencoba menganalisis kinerja keuangan selama tahun 2017 hingga tahun 2019. Metode penelitian yang digunakan adalah dengan metode Economic Value Added (EVA). EVA adalah metode pengukuran kinerja keuangan yang ditemukan oleh Stewart dan Stren.

Laporan keuangan adalah ringkasan transaksi yang telah dilakukan oleh perusahaan selama satu periode pembukuan atau satu periode akuntansi. Laporan keuangan dibuat oleh manajemen dalam rangka bentuk tanggung jawab yang dibebankan ke pihak manajemen oleh para pemilik perusahaan, sehingga manajemen bisa terbebas setelah laporan keuangan sudah bisa diterima oleh pemilik perusahaan.( Hermanto dan Agung (2015:1)

Sawir (2009:11) mengemukakan bahwa “Kinerja keuangan adalah suatu proses atau perangkat untuk mengetahui kondisi keuangan perusahaan, dengan cara pengambilan keputusan secara rasional dengan menggunakan analisis tertentu”. Berdasarkan batasan di atas, maka kinerja keuangan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati.

Metode yang sangat membantu para pengambil keputusan untuk mengetahui kelemahan dan kekuatan perusahaan didapat dari hasil analisis laporan keuangan. Para pengambil keputusan berani mengambil langkah-langkah yang dianggap perlu setelah mendapatkan informasi yang diperoleh dari laporan keuangan. Manajemen dalam mengidentifikasi kelemahan atau kekurangan suatu perusahaan berasal dari analisis laporan keuangan. Dengan demikian keputusan yang diambil rasional sehingga bisa memperbaiki kinerja perusahaan di masa yang akan datang supaya tujuan perusahaan tercapai. Bagi kreditor maupun investor pun berani mengambil

15 keputusan kredit dan ivestasi setelah mendapatkan informasi dari adanya analisis laporan keuangan. (Hery : 2014:113)

Menurut Horne ( Enny Kusumawati ; 2017) EVA adalah laba bersih operasi setelah pajak (NOPAT) dikurangi biaya modal untuk modal yang digunakan. Sedangkan menurut Tunggal (2008:430) EVA merupakan sistem manajemen keuangan untuk menghitung laba ekonomi di suatu perusahaan, yang menyebutkan bahwa kesejahteraan dapat terwujud jika perusahaan bisa kebutuhan biaya operasi dan biaya modal. Sedangkan Darsono dan Hanif (2009:488) menyatakan bahwa EVA didapat dengan mengurangkan laba bersih operasi dengan biaya modal (capital

charge ) . Biaya modal berasal dari hasil perkalian dari aktiva yang dipakai dengan

tingkat tarif ( rate ). METODE

Jenis penelitian ini menggunakan jenis penelitian deskripsi analisis, yaitu penulis melakukan penelitian menguraikan dan menganalisa suatu keadaan yang sesungguhnya pada obyek penelitian melalui data yang ada. Selanjutnya menyimpulkan dan mencoba memprediksi keadaan yang akan datang secara sisternatis, faktual dan akurat mengenai fakta - fakta yang ada dalam kaitannya dengan fenomena yang diselidiki dalam penelitian ini. Penelitian dilakukan pada PT. Sumber Alfaria Trijaya, Tbk yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2017 – 2019. Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang sudah dibuat oleh perusahaan dan telah diaudit. Data tersebut diperoleh melalui website Bursa Efek Indonesia : www.idx.co.id.

HASIL

Economic Value Added (EVA) merupakan suatu metode untuk mengetahui

apakah ada nilai tambah yang dihasilkan perusahaan. Untuk mengetahui nilai tambah tersebut dilakukan operasi laba bersih setelah pajak ( Net Operating Profit After Tax / NOPAT ) dikurangi beban biaya modal ( Capital Charge ) yang timbul sebagai akibat investasi yang dilakukan. Untuk menilai kinerja keuangan maka perlu dilakukan langkah-langkah dengan perhitungan metode EVA sebagai berikut:

A. Perhitungan Net Operating After Tax ( NOPAT )

Tabel 1 : Net Operating After Tax ( NOPAT ) (Jutaan Rupiah)

Thn Laba Sebelum

Pajak

Beban pajak NOPAT

2017 381.342 123.342 257.735 2018 867.131 198.705 668.426 2019 1.453.898 315.010 1.138.888 Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk

16 B. Perhitungan Invested Capital ( IC )

Tabel 2 : Invested Capital ( IC ) ( Jutaan Rupiah ) Thn Total Hutang dan

Ekuitas

Hutang Jk Pendek IC

2017 21.901.740 13.055.903 8.845.837

2018 22.165.968 11.126.956 11.039.012

2019 23.992.313 13.167.601 10.824.712

Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk Yang Diolah

C. Perhitungan Weighted Average Cost Of Capital ( WACC )

Sebelum menghitung WACC, perlu dicatat juga berapa masing-masing tahun untuk

Perolehan Total Hutang, Beban Bunga dan Total Ekuitas

Tabel 3 Total Hutang, Beban Bunga dan Total Ekuitas ( Jutaan Rupiah ) Tahun TOTAL HUTANG BEBAN BUNGA TOTAL EKUITAS 2017 16.651.570 646.936 5.250.170 2018 16.148.410 528.487 6.017.558 2019 17.108.006 397.856 6.884.307

Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk Yang Diolah Tabel 4 : Weighted Average Cost Of Capital

( Jutaan Rupiah ) Tahun Tingkat Modal Biaya Hutang Pajak Tingkat Ekuitas Biaya Modal WACC 2017 76,03% 3,89% 32,41% 23,97% 4,91% 3,17% 2018 72,85% 3,27% 22,92% 27,15% 11,11% 4,85% 2019 71,31% 2,33% 21,67% 28,69% 16,54% 6,05%

17 D. Perhitungan Capital Charge ( CC )

Tabel 5 Capital Charge (Jutaan Rupiah)

Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk Yang Diolah

E. Perhitungan Economic Value Added ( EVA )

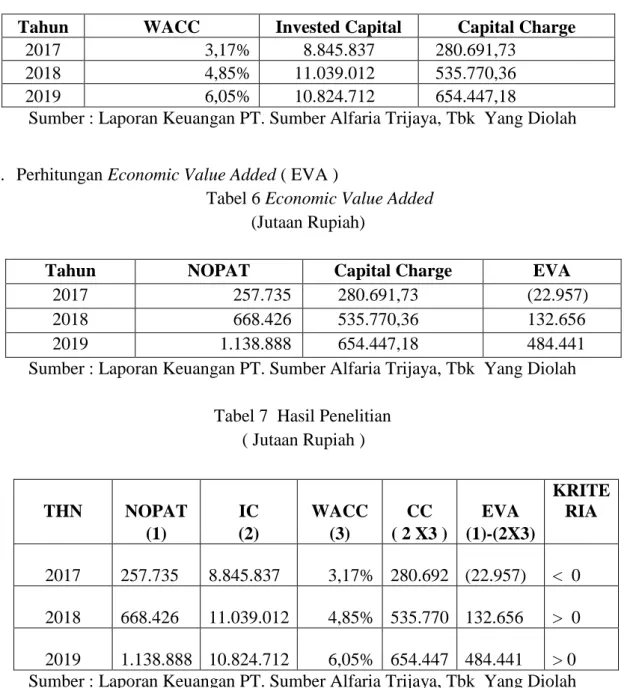

Tabel 6 Economic Value Added (Jutaan Rupiah)

Tahun NOPAT Capital Charge EVA

2017 257.735 280.691,73 (22.957) 2018 668.426 535.770,36 132.656 2019 1.138.888 654.447,18 484.441 Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk Yang Diolah

Tabel 7 Hasil Penelitian ( Jutaan Rupiah )

Sumber : Laporan Keuangan PT. Sumber Alfaria Trijaya, Tbk Yang Diolah Dari tabel di atas hasil perhitungan di tahun 2017 menunjukkan bahwa EVA < 0 yang berarti nilai negatif., ini artinya kurang baik untuk kinerja keuangan perusahaan. Sedangkan Hasil perhitungan dari tahun 2018 – 2019 menunjukkan bahwa EVA > 0 yang berarti nilai positif, ini artinya baik untuk kinerja keuangan perusahaan.

Tahun WACC Invested Capital Capital Charge

2017 3,17% 8.845.837 280.691,73

2018 4,85% 11.039.012 535.770,36

2019 6,05% 10.824.712 654.447,18

THN NOPAT IC WACC CC EVA

KRITE RIA (1) (2) (3) ( 2 X3 ) (1)-(2X3) 2017 257.735 8.845.837 3,17% 280.692 (22.957) < 0 2018 668.426 11.039.012 4,85% 535.770 132.656 > 0 2019 1.138.888 10.824.712 6,05% 654.447 484.441 > 0

18 Hal-hal yang menjadikan kinerja keuangan menjadi nilai positif sebagai berikut: 1. Net Operating After Tax (NOPAT)

Jika laba usaha atau pendapatan yang diperoleh bertambah besar, maka NOPAT yang didapatkan akan semakin besar pula. Bila NOPAT lebih besar dari biaya modal,ini artinya EVA yang didapat bernilai psotif.

2. Invested Capital / Modal Investasi (IC)

Biaya modal sangat dipengaruhi oleh Modal Investasi. Untuk memperoleh Biaya modal yaitu WACC dikali Modal Investasi, bila Modal Investasi yang diperoleh semakin tinggi, maka semakin tiggi pula Biaya Modal yang didapatkan.

3. Capital Charge / Biaya Modal (CC)

Besar kecilnya EVA dipengaruhi dari Biaya Modal. Bila Biaya Modal semakin kecil maka EVA yang diperoleh semakin besar. Biaya modal tergantung besar kecilnya Modal Investasi. Sebab Modal Investasi diperoleh dengan cara mengurangkan total utang dan ekuitas dengan utang jangka pendek. Modal investasi dipengaruhi dari besar kecilnya utang jangka pendek.

KESIMPULAN

Dari hasil analisis yang diuraikan di atas maka hasil penelitian ini bisa diambil kesimpulan sebagai berikut :

1. Analisis Kinerja Keuangan PT. Sumber Alfaria Trijaya, Tbk dengan menggunakan metode Economic Value Added (EVA) di tahun 2017 menunjukkan nilai yang kurang baik karena EVA < 0, mempunyai nilai negatif.

2. Hasil Analisis Kinerja Keuangan PT. Sumber Alfaria Trijaya, Tbk dengan menggunakan metode EVA di tahun 2018 – 2019 menunjukkan nilai yang baik sebab EVA > 0, mempunyai nilai positif

DAFTAR PUSTAKA

Anindita (2012), Analisis Kepuasan Pelanggan Pada Alfamart Tembalang Dari

dimensi Pelayanan (Studi Kasus Pada Alfamart. Universitas Diponegoro

Semarang

Cakra. 2019. Perbedaan Tingkat kepuasan Konsumen Alfamart dan Indomart. Universitas Santa Dharma Yogyakarta

H, B. dan A, Mulyo (2015), Analisa Laporan Keuangan, Jakarta : PT. Lentera Ilmu Cendikia.

19 Hanif dan Darsono. 2008. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kusumawati. 2017, Analisis Kinerja Keuangan Berdasarkan Metode EVA Pada PT.

Pegadaian (Persero) Cabang Panakkukang Kota Makassar. Universitas

Negeri Makasar

Permatasari. 2017, Pengaruh Kualitas Pelayanan, Persepsi Harga Dan Lokasi

Terhadap Keputusan Pembelian Pada Pelanggan Minimarket (Studi Kasus Pada Pelanggan Minimarket Alfamart ). Universitas Negeri Yogyakarta

Sawir Agnes. 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Gramedia Pustaka Utama.

Tunggal, Amin Widjaja. 2001. Economic Value Added (EVA). Teori, Soal dan Kasus. Jakarta: Harvarindo.