GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

ANY CATUR WULANDARI 0613010248/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SUKARELA LAPORAN KEUANGAN TAHUNAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG

GO PUBLIC DI BURSA EFEK INDONESIA Yang diajukan

ANY CATUR WULANDARI

0613010248 / FE / EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui,

Ketua Progdi Akuntansi

SUKARELA LAPORAN KEUANGAN TAHUNAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG

GO PUBLIC DI BURSA EFEK INDONESIA Yang diajukan

ANY CATUR WULANDARI

0613010248 / FE / EA

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati, MSi Tanggal : ………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Di susun Oleh : Any Catur Wulandari

0613010248/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 30 April 2010 Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Dra. Ec. Endah Susilowati, M.Si Drs. Ec. H. Tamadoy Thamrin, MM Sekretaris

Dra. Ec. Endah Susilowati, M.Si Anggota

Rina Mustika, SE, MMA

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan Skripsi ini.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, M.Si, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Dra. Ec. Endah Susilowati, M.Si, selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswi.

6. Bapak dan Ibu yang tercinta, terima kasih atas kasih sayang, kesabaran dan

dukungan moril maupun materi serta doanya yang diberikan kepada saya dengan

tulus ikhlas.

ii yang sangat berarti serta doanya selama ini.

9. Sahabat-sahabat (Lya, Eny, Novi, Nisa, Mey), Anak Kost F-12, dan seluruh

teman-teman UPN “Veteran” Jawa Timur angkatan ’06 terima kasih sudah

memberikan semangat dan menemani selama ini.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan

limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 20 April 2010

DAFTAR ISI... ii

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAK... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah... 8

1.3. Tujuan Penelitian………... 8

1.4. Manfaat Penelitian………... 9

BAB II TINJAUAN PUSTAKA... 10

2.1. Hasil Penelitian Terdahulu………... 10

2.2. Landasan Teori………... 13

2.2.1. Pasar Modal... 13

2.2.1.1. Pengertian Pasar Modal... 13

2.2.1.2. Manfaat Pasar Modal... 13

2.2.1.3. Peranan Pasar Modal... 14

2.2.2. Akuntansi Keuangan ...………... 15

2.2.2.1. Pengertian Akuntansi Keuangan... 15

2.2.2.2. Tujuan Akuntansi Keuangan …... 16

2.2.3.2. Arti Penting Laporan Keuangan... 18

2.2.3.3. Tujuaan Laporan Keuangan... 21

2.2.3.4. Karakteristik Kualitatif Laporan Keuangan... 22

2.2.3.5. Asumsi Dasar Laporan Keuangan ... 24

2.2.3.6. Jenis Laporan Keuangan... 24

2.2.4. Rasio Keuangan ... 32

2.2.4.1. Pengertian Rasio Keuangan... 32

2.2.4.2. Pengertian Analisis Rasio Keuangan... 33

2.2.4.3. Pemakai Rasio Keuangan... 33

2.2.4.4. Penggolongan Rasio Keuangan... 35

2.2.5. Rasio Likuiditas... 44

2.2.6. Rasio Profitabilitas... 45

2.2.7. Ukuran Perusahaan... 46

2.2.8. Pengungkapan... 49

2.2.8.1 Pengertian Pengungkapan... 49

2.2.8.2. Tujuan Pengungkapan…………... 49

2.2.8.3. Metode Pengungkapan... 51

2.2.8.4. Jenis pengungkapan... 53

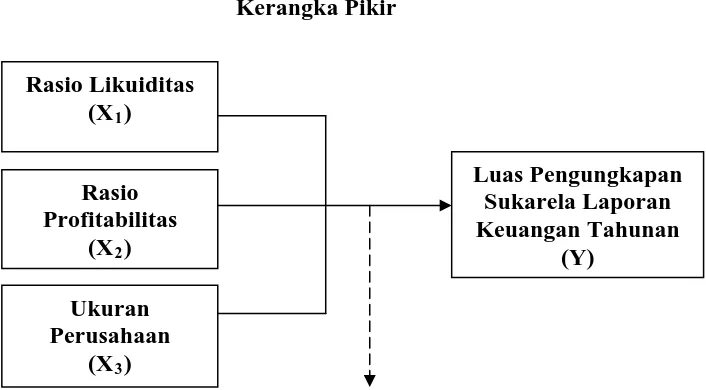

2.3. Kerangka Pikir ... 58

2.4. Hipotesis ... 58

BAB III METODE PENELITIAN... 59

3.1. Definisi Operasional dan Pengukuran Variabel………... 59

3.2. Teknik Penentuan Sampel………... 62

3.3. Teknik Pengumpulan Data………... 65

3.3.1. Sumber dan Jenis Data……….……….. 65

3.3.2. Pengumpulan Data………. 65

3.4. Uji Kualitas Data………...………... 65

3.4.1. Uji Normalitas... 65

3.5. Uji Asumsi Klasik... 66

3.5.1. Autokorelasi... 66

3.5.2. Multikolinieritas... 67

3.5.3. Heteroskedastisitas... 68

3.6. Teknik Analisis dan Uji Hipotesis……….... 69

3.6.1. Teknik Analisis………... 69

3.6.2. Uji Hipotesis... 69

3.6.2.1. Uji Kecocokan Model... 69

3.6.2.2. Uji Parsial... 69

4.1.2. Sejarah Umum PT. Cahaya Kalbar Tbk... 73

4.1.3. Sejarah Umum PT. Delta Djakarta Tbk... 74

4.1.4. Sejarah Umum PT. Indofood Sukses Makmur Tbk.... 75

4.1.5. Sejarah Umum PT. Mayora Indah Tbk... 76

4.1.6. Sejarah Umum PT. Multi Bintang Indonesia Tbk... 77

4.1.7. Sejarah Umum PT. Prasidha Aneka Niaga Tbk... 77

4.1.8. Sejarah Umum PT. Sekar Laut Tbk... 78

4.1.9. Sejarah Umum PT. Siantar Top Tbk... 79

4.1.10.Sejarah Umum PT. Sinar Mas Agro Resources and Technology Tbk... 80

4.1.11. Sejarah Umum PT. Tiga Pilar Sejahtera Tbk... 81

4.1.12. Sejarah Umum PT. Tunas Baru Lampung Tbk... 82

4.1.13. Sejarah Umum PT. Ultra Jaya Milk Tbk... 83

4.2. Deskripsi Hasil Penelitian... 84

4.2.1. Rasio Likuiditas (X1)... 84

4.2.2. Rasio Profitabilitas (X2)... 86

4.2.3. Ukuran Perusahaan (X3)... 88

4.2.4. Luas Pengungkapan Sukarela Laporan Keuangan (Y)... 89

4.3. Uji Kualitas Data... 90

vii

4.4.2. Uji Multikolinieritas... 92

4.4.3. Uji Heteroskedastisitas... 93

4.5. Analisis dan Pengujian Hipotesis... 94

4.5.1. Persamaan Regresi... 94

4.5.2. Koefisien Determinasi (R Square)... 97

4.5.3. Hasil Pengujian Hipotesis... 98

4.5.3.1. Hasil Uji Kecocokan Model... 98

4.5.3.2. Hasil Uji Parsial... 99

4.6. Analisis Hasil Penelitian... 101

4.7. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu... 104

4.8. Keterbatasan Penelitian... 106

BAB V KESIMPULAN DAN SARAN... . 108

5.1. Kesimpulan... 108

5.2. Saran... 108

Food and Beverage yang Go Public di BEI... 5

1.2. : Perhitungan Survei Pendahuluan Rasio Likuiditas, Rasio Profitabilitas, dan Ukuran Perusahaan Pada Perusahaan Food and Beverage yang Go Public di BEI……….. 6

2.1. : Neraca Bentuk Rekening... 25

2.2. : Neraca Bentuk Laporan... 26

2.3. : Laporan Laba Rugi All Inclusive Income, Single Step... 27

2.4. : Laporan Perubahan Ekuitas... 29

2.5. : Laporan Arus Kas – Direct Method... 30

2.6. : Laporan Arus Kas – Indirect Method... 31

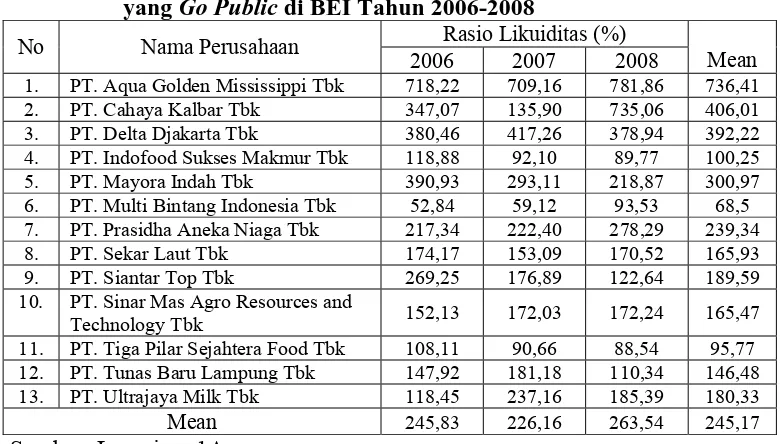

4.1. : Data Rasio Likuiditas pada Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 85

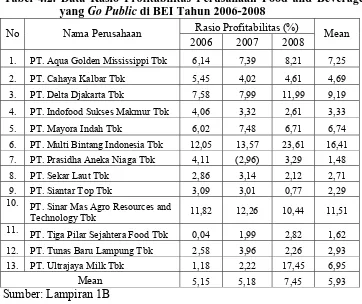

4.2. : Data Rasio Profitabilitas Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 87

4.3. : Data Ukuran Perusahaan pada Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 88

4.4. : Data Luas Pengungkapan Sukarela Laporan Keuangan Perusahaan Food and Beverage yang Go Public di BEI Tahun 2006-2008... 89

4.5. : Hasil Uji Normalitas... 91

4.6 . : Hasil Uji Autokorelasi... 92

4.7. : Hasil Uji Multikolinieritas... 93

4.8. : Hasil Uji Heteroskedastisitas... 94

4.9. : Hasil Analisis Regresi Berganda... 95

4.10. : Koefisien Determinasi... 97

4.11. : Uji Kecocokan Model (Uji F)... 98

4.12. : Hasil Uji Parsial... 99

Lampiran 2 : Perhitungan Luas Pengungkapan Sukarela Laporan Keuangan Tahunan Perusahaan Food and Beverage Tahun 2006-2008 Lampiran 3 : Uji Normalitas

Lampiran 4 : Asumsi Klasik Lampiran 5 : Koefisien Regresi Lampiran 6 : Uji Hipotesis

Lampiran 7 : Survei Pendahuluan Rasio Likuiditas dan Rasio Profitabilitas Sebelum Penentuan Judul

Lampiran 8 : Alamat Download Laporan Keuangan (www.idx.co.id)

Any Catur Wulandari Abstrak

Laporan keuangan tahunan suatu perusahaan bertujuan untuk memberikan informasi kepada pihak luar seperti investor, kreditor dan pemakai lain dalam pengambilan keputusan. Informasi dalam laporan keuangan dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Sedangkan dalam pengungkapan sukarela perusahaan memiliki keluasan dalam melakukan pengungkapan dalam laporan keuangan tahunan sehingga menimbulkan adanya keragaman atau variasi luas pengungkapan sukarela antar perusahaan. Salah satu cara bagi manajer untuk meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas.

Variabel penelitian adalah Rasio Likuiditas (X1), Rasio Profitabilitas (X2),

Ukuran Perusahaan (X3) dan Luas Pengungkapan Sukarela Laporan Keuangan

Tahunan (Y). Sampel penelitian ini 13 perusahaan Food and Beverage yang go public di Bursa Efek Indonesia dari tahun 2006-2008. Sedangkan teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara kecocokan model (uji F) dan secara parsial (uji t).

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga rasio likuiditas (current ratio), rasio profitabilitas (return on assets) dan ukuran perusahaan berpengaruh terhadap Luas Pengungkapan sukarela Laporan Keuangan Tahunan Pada Perusahaan food and beverage yang go public di Bursa Efek Indonesia, tidak terbukti kebenarannya, karena berdasarkan hasil pengujian hanya rasio likuiditas dan rasio profitabilitas yang memiliki pengaruh signifikan terhadap luas pengungkapan sukarela laporan keuangan tahunan.

Keywords: rasio likuiditas, rasio profitabilitas, ukuran perusahaan, luas

pengungkapan sukarela.

1.1. Latar Belakang Masalah

Dewasa ini dunia perekonomian banyak mengalami perkembangan

sejalan dengan bertambahnya waktu. Perkembangan kondisi lingkungan

ekonomi tersebut banyak berpengaruh terhadap dunia usaha dan

menciptakan persaingan yang semakin ketat dalam dunia usaha. Untuk

dapat bersaing perusahaan diharapkan untuk dapat lebih transparan

dalam mengungkapkan informasi perusahaannya.

Bagi perusahaan-perusahaan di Indonesia yang melakukan

penawaran kepada go public wajib menyampaikan laporan

perusahaannya kepada Bapepam. Laporan keuangan tahunan merupakan

media bagi manajemen perusahaan untuk memberikan informasi kepada

pihak luar. Laporan keuangan terdiri dari neraca, laporan laba rugi,

laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan

keuangan yang merupakan bagian integral laporan keuangan (Murdoko :

2007)

Laporan keuangan tahunan suatu perusahaan merupakan media

bagi manajemen perusahaan untuk memberikan informasi kepada pihak

luar. Laporan keuangan dirancang untuk membantu para pemilik,

manajer, kreditor, dan pihak-pihak berkepentingan lainnya untuk

mengambil keputusan-keputusan bisnis yang cerdas (Simamora, 2000:

515). Dan jika dilihat dari tujuan laporan keuangan itu sendiri menurut

(Suwaldiman, 2005: 40) bahwa “tujuan laporan keuangan adalah untuk

menyediakan informasi yang bermanfaat bagi investor dan kreditor

(sekarang maupun potensial) dan pemakai lain dalam pengambilan

keputusan investasi, kredit, dan keputusan lainnya secara rasional”. Oleh

karena itu, informasi dalam laporan keuangan dapat dikumpulkan dengan

memeriksa hubungan antara pos-pos laporan keuangan serta

mengidentifikasi kecenderungan hubungan tersebut.

Hubungan-hubungan ini dinyatakan secara numeris berupa rasio dan persentase,

serta kecenderungan yang diidentifikasi melalui analisis komparatif

(Kieso, dkk., 2002: 491).

Pengungkapan informasi dalam laporan tahunan harus memadai

sehingga dapat bermanfaat bagi para pemakai laporan keuangan. Suatu

laporan tahunan akan dapat menjadi dasar yang berguna dalam

pengambilan keputusan dengan cara membuat kriteria pengungkapan

informasi. Laporan tahunan yang disajikan hendaknya memuat informasi

yang relevan, dapat dipahami, dapat dipercaya dan transparan

(Wicaksono, 2008).

Informasi yang diungkapkan dalam laporan keuangan tahunan

dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib

(mandatory disclosure) dan pengungkapan sukarela (voluntary

disclosure). Pengungkapan wajib merupakan pengungkapan minimum

pengungkapan sukarela merupakan pengungkapan butir-butir yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh

peraturan yang berlaku (Feliana, dkk., 2007 : 2).

Pengungkapan wajib semua perusahaan yang go public telah

melakukan pengungkapan secara jelas dan lengkap sesuai dengan

peraturan yang berlaku. Sedangkan untuk pengungkapan sukarela

merupakan pilihan bebas manajemen perusahaan untuk memberikan

informasi akuntansi dan informasi lainya yang dipandang relevan untuk

pembuatan keputusan oleh para pemakai laporan tahunannya (Suripto,

1999 : 2)

Hal ini juga didukung oleh Suwardjono (2006 : 583), bahwa

pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan

di luar apa yang diwajibkan oleh standar akuntansi. Manajemen selalu

berusaha untuk mengungkapkan informasi privat yang menurut

pertimbangannya sangat diminati oleh investor dan pemegang saham

khususnya kalau informasi tersebut merupakan berita baik (good news).

Manajemen juga berminat menyampaikan informasi yang dapat

meningkatkan kredibilitas dan kesuksesan perusahaan meskipun

informasi tersebut tidak diwajibkan. Beberapa penelitian akademik juga

menunjukkan bahwa makin besar perusahaan, makin banyak

pengungkapan sukarela yang disampaikan. Pengungkapan sukarela ini

Perusahaan Food and Beverage sebagai objek penelitian ini karena

merupakan salah satu perusahaan yang memegang peranan penting

dalam kebutuhan masyarakat. Dengan tingginya minat kebutuhan

konsumen, semakin besar pula persaingan dalam dunia usaha ini.

Meskipun kondisi ekonomi di Indonesia saat ini tidak terlalu bagus,

permintaan pasar akan kebutuhan makanan dan minuman ini tidak

terpengaruh sedikitpun.

Krisis ekonomi yang melanda Indonesia ini akan berpengaruh pada

perusahaan-perusahaan di Indonesia, tidak terkecuali pada perusahaan

industri Food and Beverage ini. Meskipun demikian, dalam periode

krisis tersebut jumlah industri di sektor Food and Beverage ini tetap

tumbuh, dari 4.573 industri tahun 1998, 4.666 industri untuk tahun 1999,

dan 4.681 industri pada tahun 2001. Dapat diketahui bahwa dari tahun

1998-2001 industri Food and Beverage tetap bisa berkembang meskipun

krisis ekonomi melanda Indonesia.

Berikut ini adalah tabel pengungkapan sukarela dalam laporan

keuangan tahunan dari survey pendahuluan pada beberapa

perusahaan-perusahaan food and beverage yang go public periode tahun 2006 sampai

dengan tahun 2008. Kondisi yang sebenarnya menunjukkan bahwa

perusahaan-perusahaan ini melakukan pengungkapan sukarela

maksimum hanya mencapai 39 % selama periode tersebut

pengungkapan dapat diukur dan digunakan untuk menilai manfaat

potensial dari sisi laporan tahunan.

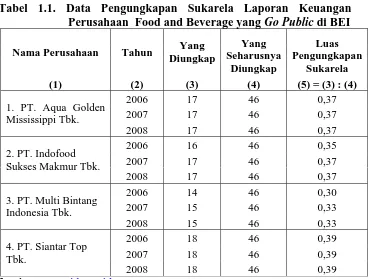

Tabel 1.1. Data Pengungkapan Sukarela Laporan Keuangan Perusahaan Food and Beverage yang Go Public di BEI Nama Perusahaan Tahun Yang

Diungkap Yang Seharusnya Diungkap Luas Pengungkapan Sukarela

(1) (2) (3) (4) (5) = (3) : (4)

2006 17 46 0,37

2007 17 46 0,37

1. PT. Aqua Golden Mississippi Tbk.

2008 17 46 0,37

2006 16 46 0,35

2007 17 46 0,37

2. PT. Indofood Sukses Makmur Tbk.

2008 17 46 0,37

2006 14 46 0,30

2007 15 46 0,33

3. PT. Multi Bintang Indonesia Tbk.

2008 15 46 0,33

2006 18 46 0,39

2007 18 46 0,39

4. PT. Siantar Top Tbk.

2008 18 46 0,39

Sumber: www.idx.co.id

Berdasarkan tabel 1.1. menunjukkan bahwa pengungkapan

sukarela yang dilakukan perusahaan masih belum memenuhi yang

seharusnya diungkap. Pengungkapan sukarela maksimum dilakukan oleh

PT. Siantar Top Tbk. hanya sebesar 39%, sedangkan pengungkapan

sukarela minimum pada PT. Multi Bintang Indonesia Tbk. sebesar 30%.

Hal ini dibuktikan, tidak semua informasi yang dimiliki oleh perusahaan

diungkapkan secara lengkap dan transparan. Padahal, investor sebagai

pihak penyandang dana suatu perusahaan memerlukan informasi

apakah investor akan tetap menanamkan dananya pada perusahaan

tersebut atau akan memindahkan ke investasi lain.

Penelitian ini, penulis membahas current ratio sebagai rasio

likuiditas karena setelah dilakukan survei pendahuluan yaitu dengan

menghitung dan menganalisis dari data BEI tentang rasio likuiditas dan

rasio profitabilitas sebelum penentuan judul, ternyata yang mengalami

masalah dalam rasio likuiditas hanya current ratio, demikian juga dalam

rasio profitabilitas ternyata hanya Renturn on Assets (ROA) saja,

sedangkan untuk ukuran perusahaan menunjukkan besar atau kecilnya

kekayaan yang dimiliki suatu perusahaan. Berikut cuplikan perhitungan

dan penganalisaan data perusahaan Food and beverage yang go public di

BEI.

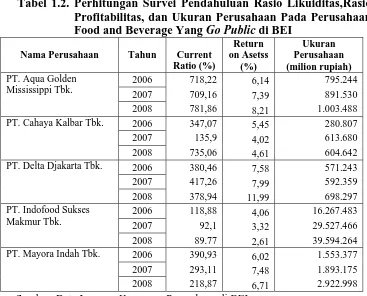

Tabel 1.2. Perhitungan Survei Pendahuluan Rasio Likuiditas,Rasio Profitabilitas, dan Ukuran Perusahaan Pada Perusahaan Food and Beverage Yang Go Public di BEI

Nama Perusahaan Tahun Current Ratio (%) Return on Asetss (%) Ukuran Perusahaan (milion rupiah)

2006 718,22 6,14 795.244

2007 709,16 7,39 891.530

PT. Aqua Golden Mississippi Tbk.

2008 781,86 8,21 1.003.488

2006 347,07 5,45 280.807

2007 135,9 4,02 613.680

PT. Cahaya Kalbar Tbk.

2008 735,06 4,61 604.642

2006 380,46 7,58 571.243

2007 417,26 7,99 592.359

PT. Delta Djakarta Tbk.

2008 378,94 11,99 698.297

2006 118,88 4,06 16.267.483

2007 92,1 3,32 29.527.466

PT. Indofood Sukses Makmur Tbk.

2008 89.77 2,61 39.594.264

2006 390,93 6,02 1.553.377

2007 293,11 7,48 1.893.175

PT. Mayora Indah Tbk.

2008 218,87 6,71 2.922.998

Berdasarkan tabel 1.2. diatas menunjukkan bahwa current ratio

dari survei ke lima perusahaan tersebut akan mempengaruhi aktiva lancar

perusahaan untuk memenuhi kewajiban jangka pendeknya. Demikian

juga untuk ROA, rasio ini menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan dari setiap satu rupiah aset yang

digunakan. Dan untuk ukuran perusahaan, dalam penelitian ini diukur

berdasarkan total aktiva perusahaan. Dari kondisi ini akan menarik

investor untuk menginvestasikan saham kedalam perusahaan

Calon investor tentu juga ingin mengetahui kemampuan

perusahaan dalam memperoleh laba, tingkat pengembalian investasi, dan

prospek perusahaan mendatang. Bagi para kreditor sebelum mengambil

keputusan untuk memberi atau tidak kredit kepada suatu perusahaan

tentu juga perlu mempertimbangkan mengenai kemampuan perusahaan

untuk mengembalikan kreditnya jika telah jatuh tempo (Suwaldiman,

2005 : 40).

Oleh karena itu, untuk dapat mengambil keputusan-keputusan

bisnis yang penting bagi para pengguna laporan keuangan diperlukan

analisis laporan keuangan atas informasi-informasi yang diperoleh dari

pengungkapan laporan keuangan yang dilakukan oleh

perusahaan-perusahaan yang go public, serta gambaran tentang sifat perbedaan

pengungkapan antar perusahaan dan faktor-faktor yang

mempengaruhinya. Faktor-faktor tersebut antara lain adalah rasio

Berdasarkan uraian diatas, maka penulis ingin melakukan

penelitian dengan judul “PENGARUH RASIO LIKUIDITAS,

PROFITABILITAS, DAN UKURAN PERUSAHAAN TERHADAP

LUAS PENGUNGKAPAN SUKARELA LAPORAN KEUANGAN

TAHUNAN PADA PERUSAHAAN FOOD AND BEVERAGE YANG

GO PUBLIC DI BURSA EFEK INDONESIA”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan

diteliti adalah sebagai berikut : Apakah rasio likuiditas (current ratio),

rasio profitabilitas (return on assets), dan ukuran perusahaan mempunyai

pengaruh yang signifikan terhadap luas pengungkapan sukarela laporan

keuangan tahunan pada perusahaan food and beverage yang go public di

Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian

sebelumnya, tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menguji, menganalisis, dan membuktikan serta mengetahui apakah rasio

likuiditas, rasio profitabilitas, dan ukuran perusahaan mempunyai

pengaruh signifikan terhadap luas pengungkapan sukarela perusahaan

1.4. Manfaat Penelitian

1. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur

dapat digunakan sebagai bahan tambahan perbandingan literatur

perpustakaan dan penelitian yang sama di masa yang akan datang.

2. Bagi Perusahaan

Saran dan kesimpulan dapat dijadikan sebagai bahan pertimbangan

pada pihak manajer dalam penetapan kebijakan perusahaan.

3. Bagi Akademisi

Untuk memperluas dan menambah wawasan serta untuk dapat

membandingkan antara teori yang telah diterima dengan yang

2.1. Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh

pihak-pihak lain yang dapat dipakai sebagai bahan masukan dan bahan kajian

yang berkaitan dengan penelitian ini, antara lain sebagai berikut:

Penelitian yang dilakukan oleh Bambang Suripto (1999) mengenai

“Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan

Sukarela Dalam Laporan Tahunan”. Penelitian ini dilakukan pada 68

buah perusahaan yang terdaftar di BEJ pada tahun 1995. Tujuan

dilakukan penelitian ini untuk menguji apakah karakteristik perusahaan

itu berpengaruh terhadap luas pengungkapan sukarela dalam laporan

tahunan. Berdasarkan hasil analisis menunjukkan bahwa luas

pengungkapan sukarela dalam laporan tahunan masih rendah, namun

variasinya bersifat sistematik. Rendahnya tingkat pengungkapan

informasi kemungkinan terjadi karena rendahnya kesadaran para manajer

mengenai manfaat pengungkapan. Variabel size dan penerbitan sekuritas

secara statistik signifikan sedangkan lima variabel yang lain ditemukan

tidak signifikan. Luasnya pengungkapan informasi menjelang penerbitan

sekuritas oleh perusahaan dapat terjadi karena manajer cenderung

berusaha memaksimalkan nilai perusahaan dalam jangka pendek.

Yie Ke Feliana (2007) melalui penelitiannya “Faktor-faktor yang

Mempengaruhi Tingkat Pengungkapan Informasi Dalam Pelaporan

Keuangan oleh Perusahaan di Indonesia”. Penelitian ini bertujuan untuk

menguji apakah faktor likuiditas, leverage, profitabilitas, porsi saham

publik serta lama perusahaan go publik berpengaruh terhadap

kelengkapan pengungkapan laporan keuangan khususnya pada industri

manufaktur yang telah go publik. Berdasarkan hasil analisis,

menunjukkan bahwa tingkat kelengkapan pengungkapan informasi baik

yang wajib maupun yang sukarela hanya ditentukan oleh lama

perusahaan go publik.hal ini menunjukkan makin lama perusahaan go

publik maka makin banyak informasi yang diungkapkan ke pihak luar.

Namun tingkat kelengkapan pengungkapan informasi yang wajib

(mandtory disclosure) dipengaruhi oleh faktor leverage dan porsi saham.

Ardi Murdoko Sudarmadji dan Lana Sularto (2007) melalui

penelitiannya “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage

dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure

Laporan Keuangan TahunanI”. Penelitian ini bertujuan untuk menguji

apakah variabel ukuran perusahaan, leverage, profitabilitas, dan tipe

kepemilikan perusahaan berpengeruh terhadap luas voluntary disclosure

laporan tahunan. Berdasarkan hasil analisis, menunjukkan bahwa

variabel ukuran perusahaan, leverage, profitabilitas, dan tipe kepemilikan

perusahaan tidak berpengaruh terhadap luas voluntary disclosure laporan

Marsye Theophilia (2009) melalui penelitiannya “Analisis Rasio

Keuangan Perusahaan Terhadap Luas Pengungkapan Sukarela Laporan

Keuangan Tahunan Pada Perusahaan Farmasi yang Go Publik di BEI”.

Penelitian ini bertujuan untuk menguji apakah rasio keuangan (rasio

likuiditas, rasio leverage, dan rasio profitabilitas) mempunyai pengaruh

signifikan terhadap luas pengungkapan sukarela laporan keuangan. Hasil

pengujian diperoleh bahwa terdapat kecocokan model pengaruh yang

signifikan antara rasio likuiditas, rasio leverage, dan rasio profitabilitas

dengan pengungkapan sukarela, sehingga hipotesis yang menyatakan

bahwa rasio keuangan mempunyai pengaruh signifikan terhadap luas

pengungkapan sukarela laporan keuangan telah teruji kebenarannya.

Penelitian terdahulu dengan penelitian yang dilakukan sekarang ini

terdapat perbedaan dan persamaan. Perbedaan penelitian ini dengan

penelitian terdahulu yaitu terletak pada jenis perusahaan dan dimensi

waktu penelitian.

Persamaan antara penelitian sekarang dengan penelitian terdahulu

adalah variabel-variabel yang digunakan. Luas pengungkapan sukarela

laporan keuangan tahunan sebagai variabel terikatnya (dependent

variabel) dan teknik analisis regresi linier berganda sebagai metode

pengujiannya. Penelitian terdahulu hanya dipakai sebagai bahan masukan

dan pertimbangan yang mendukung penelitian ini.

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

Menurut Sunariyah (2003:4) pengertian pasar modal secara umum

adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya

adalah bank-bank komersial dan semua lembaga perantara di bidang

keuangan, serta keseluruhan surat-surat berharga yang beredar.

Sedangkan menurut Tandelilin (2001:13) pasar modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjual belikan sekuritas. Dengan

demikian pasar modal bisa diartikan sebagai pasar untuk memperjual

belikan sekuritas yang umumnya memiliki umur lebih dari stu tahun,

seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli

sekuritas disebut bursa efek.

Jadi bursa efek dalam arti sebenarnya adalah suatu sistem yang

terorganisir dengan mekanisme resmi untuk mempertemukan pembeli

sekuritas secara langsung atau melalui wakil-wakilnya.

2.2.1.2. Manfaat Pasar Modal

Manfaat pasar modal menurut Sunariyah (2003 : 7) antara lain:

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

menengah.

c. Memberikan kesempatan memiliki badan usaha yang sehat dan

mempunyai prospek.

d. Alternatif investasi yang memberikan potensi keuntungan dengan

risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan

diversifikasi investasi.

2.2.1.3. Peranan Pasar Modal

Menurut Sunariyah (2003 : 8) peranan pasar modal dalam suatu

perekonomian negara adalah sebagai berikut:

1. Fungsi Tabungan(savings function)

Menabung dapat dilakukan dibawah bantal, celengan atau di bank,

tetapi harus diingat bahwasanya nlai mata uang cenderung akan

turun di masa yang akan datang. Bagi penabung, metode yang akan

digunakan sangat dipengaruhi oleh kemungkinan rugi sebagai akibat

penurunan nilai mata uang, inflasi, risiko hilang, dan lain- lain

2. Fungsi kekayaan(wealth function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam

jangka panjang dan pedek sampai dengan kekayaan tersebut dapat

dipergunakan kembali. Cara ini lebih baik karena kekayaan itu tidak

mengalami depresiasi (penyusutan) seperti aktiva lain. Contohnya,

3. Fungsi Likuiditasnya (Liquidity Function)

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi

melalui pasar modal dengan risiko yang sangat minimal

dibandingkan dengan aktiva lain. Proses likuidasi surat berharga

dengan biaya relatif mudah dan lebih cepat.

4. Fungsi Pinjaman (credit function)

Selain persoalan- persoalan diatas, pasar modal merupakan fungsi

pinjaman untuk konsumsi atau investasi. Pinjaman merupakan utang

kepada masyarakat.

2.2.2. Akuntansi Keuangan

2.2.2.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan,

dan pengkomunikasian yang didisain untuk informasi pengambilan

keputusan yang berkaitan dengan investasi dan kredit oleh pemakai

eksternal. Informasi akuntansi keuangan dikomunikasikan melalui

laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa

ketentuan Standar Akuntansi Keuangan (Hanafi, 2003 : 29).

Sedangkan menurut Anggawirya, (2000: 8), Akuntansi Keuangan

adalah akuntansi yang bertujuan menghasilkan informasi keuangan untuk

memenuhi kepentingan pihak luar perusahaan, seperti pemegang saham /

pemilik , pemberi pinjaman pihak luar perusahaan lainnya. Informasi

keuangan harus sesuai dengan Prinsip Akuntansi yang berlaku Umum di

Indonesia.

Menurut Yadiati dan Wahyudi (2006:10) Akuntansi keuangan

merupakan bidang akuntansi yang berkaitan dengan bagaimana

pencatatan dan penyusunan laporan keuangan dari satu kesatuan unit

usaha yang berpedoman pada prinsip – prinsip akuntansi yang umum

(GAAP) dan disebut Pernyataan Standar Akuntansi Keuangan (PSAK) di

Indonesia.

2.2.2.2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi

kuantitatif tentang suatu perusahaan yang berguna bagi pemakai

khususnya pemilik dan kreditur dalam proses pengambilan keputusan.

Tujuan ini termasuk memberikan informasi yang dapat digunakan untuk

menilai efektivitas manajemen dalam memenuhi tanggung jawab

manajemen (Harahap, 2002 : 139).

Menurut Mardiasmo (2000 : 6) akuntansi keuangan ditujukan

untuk memenuhi kebutuhan pihak ekstern perusahaan. Selanjutnya,

Mulyadi (2007 : 2) mengemukakan bahwa pihak ekstern perusahaan

dapat meliputi pemegang saham, kreditur, pelanggan, para analisis

keuangan, karyawan, dan berbagai instansi pemerintah. Sebagai contoh

adalah seorang pemegang saham menghadapi dua alternative apakah ia

sedangkan instansi pemerintah memerlukan informasi laba yang

diperoleh perusahaan untuk menetapkan jumlah pajak penghasilan yang

menjadi kewajiban perusahaan. Dengan demikian jelas bahwa informasi

keuangan diperlukan oleh pihak luar sebagai petunjuk dalam mengambil

keputusan berdasarkan hubungan mereka dengan perusahaan yang

bersangkutan.

2.2.2.3. Hasil Akuntansi Keuangan

Menurut Mulyadi (2007 : 5 – 6) akuntansi keuangan menghasilkan

laporan keuangan periodik yang pada umumnya terdiri dari neraca,

laporan laba rugi, laporan laba yang ditahan, dan laporan perubahan

posisi keuangan. Laporan ini berisi informasi ringkas posisi keuangan

pada tanggal tertentu, hasil usaha, perubahan laba yang ditahan, dan

perubahan posisi keuangan untuk periode tertentu, karena laporan

tersebut ditujukan untuk memenuhi kebutuhan pihak luar maka informasi

yang disajikan didalamnya bersifat ringkas dan mengenai kondisi

perusahaan secara keseluruhan.

2.2.3. Laporan Keuangan

2.2.3.1. Pengertian Laporan Keuangan

Pengertian Laporan Keuangan menurut Standar Akuntansi

Keuangan (2007: 1) adalah: ”Laporan keuangan merupakan bagian dari

neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara, seperti laporan arus kas, atau laporan arus

dana), catatan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan. Disamping itu juga termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya

informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga”.

Menurut Djarwanto (2004 : 5), laporan keuangan pada dasarnya

merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam

suatu perusahaan. Transaksi-transaksi yang bersifat finansial dicatat,

digolongkan, dan diringkas dengan cara yang setepat-tepatnya dalam

satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan.

2.2.3.2. Arti Penting Laporan Keuangan

Laporan keuangan pada mulanya bagi suatu perusahaan, hanyalah

sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk

selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi

juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak

yang berkepentingan mengambil suatu keputusan. Jadi untuk

mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang

telah dicapai oleh perusahaan tersebut perlu adanya laporan keuangan

Laporan keuangan memberikan input atau info yang bisa dipakai

untuk pengambilan keputusan. Banyak pihak yang berkepentingan

terhadap laporan keuangan suatu perusahaan.

Menurut Standar Akuntansi Keuangan (2007, hal 3, paragraf 14),

Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen atau pertanggungjawaban manajemen atas sumberdaya yang

telah dipercayakan padanya, pihak-pihak yang mempunyai kepentingan

terhadap perkembangan suatu perusahaan perlu mengetahui kondisi

keuangan perusahaan tersebut melalui laporan keuangan agar mereka

dapat membuat keputusan ekonomi. Pihak-pihak pemakai laporan

keuangan menurut Standar Akuntansi Keuangan (2007, hal 2, paragraf

9) meliputi:

a. Investor

Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar

deviden.

b. Karyawan

Mereka tertarik dengan informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan dalam memberikan balas jasa,

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah terhutang

akan dibayar pada saat jatuh tempo.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau tergantung pada

perusahaan

f. Pemerintah

Pemerintah membutuhkan informasi untuk mengukur aktivitas

perusahaan, menetapkan kebijaksanaan pajak, dan sebagai dasar

untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara,

misalnya perusahaan memberikan kontribusi berarti pada

perekonomian nasional. Laporan keuangan dapat membantu

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

Melalui laporan keuangan akan dapat dinilai kemampuan

perusahaan untuk memenuhi kewajiban-kewajibannya jangka pendek,

struktur modal perusahaan, distribusi daripada aktivanya, keefektifan

penggunaan aktiva hasil usaha atau pendapatan yang telah dicapai,

beban-beban tetap yang harus dibayar serta nilai buku tiap lembar saham

perusahaan yang bersangkutan (Munawir, 2002 : 5).

2.2.3.3. Tujuan Laporan Keuangan

Menurut Kieso (2006 : 6), tujuan laporan keuangan adalah untuk

menyediakan :

a. Informasi yang berguna bagi keputusan investasi dan kredit.

b. Informasi yang berguna dalam menilai arus kas masa depan.

c. Informasi mengenai sumber daya perusahaan, klaim terhadap sumber

daya tersebut, dan perubahan didalamnya.

Menurut Munawir (2002 : 6), laporan keuangan dipersiapkan atau

dibuat dengan maksud untuk memberikan gambaran atau laporan

kemajuan (progress report) secara periodik yang dilakukan pihak

manajemen yang bersangkutan.

Tujuan umum laporan keuangan menurut Suwaldiman (2005 : 48)

1. Untuk memberikan informasi laporan keuangan yang dapat

dipercaya mengenai aktiva dan kewajiban serta modal suatu

perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka

memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para

pemakai laporan dalam menaksir potensi perusahaan dalam

menghasilkan laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk

kebutuhan pemakai laporan.

2.2.3.4. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pengguna laporan

keuangan. Dalam SAK (2007, hal 5, paragraf 4), ada empat karakteristik

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pengguna.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pengguna dalam proses pengambilan keputusan.

Informasi memiliki kualitas relevan kalau dapat mempengaruhi

keputusan ekonomi pengguna dengan membantu mereka

mengevaluasi peristiwa masa lalu, masa kini atau masa depan,

menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan

penggunanya sebagai penyajian yang tulus atau jujur (faithful

representation) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Pengguna harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasi kecenderungan

(tren) posisi dan kinerja keuangan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja, serta perubahan posisi

2.2.3.5. Asumsi Dasar Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2007, hal 5, paragraf 22),

penyusunan dan penyajian laporan keuangan mendasarkan diri pada dua

asumsi dasar, yaitu dasar akrual dan kelangsungan usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada

saat kejadian (dan bukan pada saat kas atau setara kas diterima atau

diabayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalm

laporan keuangan pada periode yang bersangkutan.

b. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan

usaha perusahaan, yang berarti perusahaan akan tetap melanjutkan

usahanya di masa depan. Ini berarti bahwa perusahaan diasumsikan

tidak bermaksud atau berkeinginan melikuidasi atau mengurangi

secara material skala usahanya.

2.2.3.6. Jenis Laporan Keuangan

Menurut Darsono dan Ashari (2005 : 18-25), jenis-jenis laporan

keuangan adalah sebagai berikut :

a. Neraca

Neraca adalah laporan tentang posisi keuangan perusahaan pada

tanggal tertentu seperti yang tertera dalam neraca, jadi kondisi yang

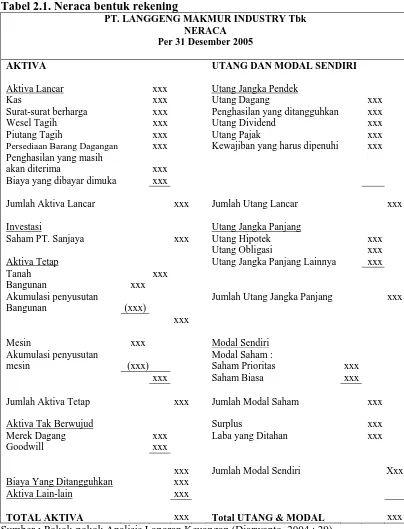

Tabel 2.1. Neraca bentuk rekening

PT. LANGGENG MAKMUR INDUSTRY Tbk NERACA

Per 31 Desember 2005

AKTIVA UTANG DAN MODAL SENDIRI

Aktiva Lancar xxx Utang Jangka Pendek

Kas xxx Utang Dagang xxx

Surat-surat berharga xxx Penghasilan yang ditangguhkan xxx

Wesel Tagih xxx Utang Dividend xxx

Piutang Tagih xxx Utang Pajak xxx

Persediaan Barang Dagangan xxx Kewajiban yang harus dipenuhi xxx Penghasilan yang masih

akan diterima xxx

Biaya yang dibayar dimuka xxx

Jumlah Aktiva Lancar xxx Jumlah Utang Lancar xxx

Investasi Utang Jangka Panjang

Saham PT. Sanjaya xxx Utang Hipotek xxx

Utang Obligasi xxx

Aktiva Tetap Utang Jangka Panjang Lainnya xxx

Tanah xxx

Bangunan xxx

Akumulasi penyusutan Jumlah Utang Jangka Panjang xxx

Bangunan (xxx)

xxx

Mesin xxx Modal Sendiri

Akumulasi penyusutan Modal Saham :

mesin (xxx) Saham Prioritas xxx

xxx Saham Biasa xxx

Jumlah Aktiva Tetap xxx Jumlah Modal Saham xxx

Aktiva Tak Berwujud Surplus xxx

Merek Dagang xxx Laba yang Ditahan xxx

Goodwill xxx

xxx Jumlah Modal Sendiri Xxx

Biaya Yang Ditangguhkan xxx

Aktiva Lain-lain xxx

TOTAL AKTIVA xxx Total UTANG & MODAL xxx

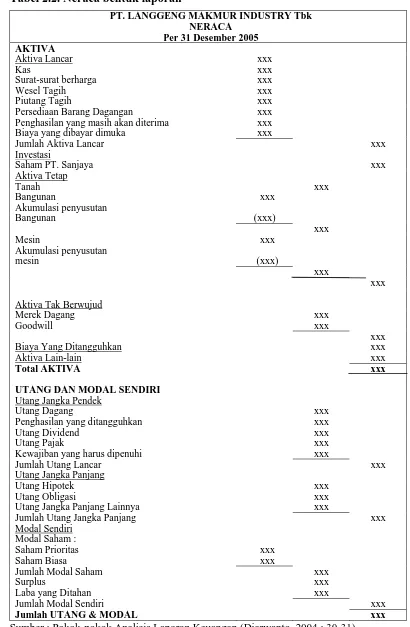

Tabel 2.2. Neraca bentuk laporan

PT. LANGGENG MAKMUR INDUSTRY Tbk NERACA

Per 31 Desember 2005 AKTIVA

Aktiva Lancar xxx

Kas xxx

Surat-surat berharga xxx

Wesel Tagih xxx

Piutang Tagih xxx

Persediaan Barang Dagangan xxx

Penghasilan yang masih akan diterima xxx

Biaya yang dibayar dimuka xxx

Jumlah Aktiva Lancar xxx

Investasi

Saham PT. Sanjaya xxx

Aktiva Tetap

Tanah xxx

Bangunan xxx

Akumulasi penyusutan

Bangunan (xxx)

xxx

Mesin xxx

Akumulasi penyusutan

mesin (xxx)

xxx

xxx

Aktiva Tak Berwujud

Merek Dagang xxx

Goodwill xxx

xxx

Biaya Yang Ditangguhkan xxx

Aktiva Lain-lain xxx

Total AKTIVA xxx

UTANG DAN MODAL SENDIRI Utang Jangka Pendek

Utang Dagang xxx

Penghasilan yang ditangguhkan xxx

Utang Dividend xxx

Utang Pajak xxx

Kewajiban yang harus dipenuhi xxx

Jumlah Utang Lancar xxx

Utang Jangka Panjang

Utang Hipotek xxx

Utang Obligasi xxx

Utang Jangka Panjang Lainnya xxx

Jumlah Utang Jangka Panjang xxx

Modal Sendiri Modal Saham :

Saham Prioritas xxx

Saham Biasa xxx

Jumlah Modal Saham xxx

Surplus xxx

Laba yang Ditahan xxx

Jumlah Modal Sendiri xxx

Jumlah UTANG & MODAL xxx

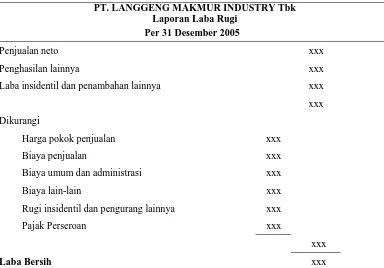

b. Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktivitas yang berkaitan

dengan pendapatan dan biaya selama periode waktu tertentu,

misalnya bulanan atau tahunan. Laporan laba rugi memberikan

[image:42.595.120.504.277.545.2]gambaran kinerja operasional perusahaan.

Tabel 2.3. Laporan laba rugi all inclusive income, single step

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Laba Rugi

Per 31 Desember 2005

Penjualan neto xxx

Penghasilan lainnya xxx

Laba insidentil dan penambahan lainnya xxx

xxx

Dikurangi

Harga pokok penjualan xxx

Biaya penjualan xxx

Biaya umum dan administrasi xxx

Biaya lain-lain xxx

Rugi insidentil dan pengurang lainnya xxx

Pajak Perseroan xxx

xxx

Laba Bersih xxx

Sumber : Pokok-pokok Analisis Laporan Keuangan (Djarwanto, 2004 : 50)

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menjelaskan perubahan modal yang

terjadi selama periode tertentu. Laporan ini menggambarkan saldo

Menurut Standar Akuntansi Keuangan (2007 : 66-67),

perusahaan harus menyajikan laporan perubahan ekuitas sebagai

komponen utama yang menunjukkan :

1) Laba atau rugi bersih periode yang bersangkutan.

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian

beserta jumlahnya berdasarkan PSAK terkait diakui secara

langsung dalam ekuitas.

3) Pengaruh komulatif dan perubahan kebijakan akuntansi dan

perbaikan terhadap kesalahan mendasar sebagaimana diatur

dalam PSAK terkait.

4) Transaksi modal dengan pemilik distribusi kepada pemilik.

5) Saldo akumulasi laba atau rugi pada awal atau akhir periode

serta perubahannya.

6) Rekonsiliasi antara nilai tercatat dari masing-masing jenis

modal saham, agio dan cadangan pada awal dan akhir

periode yang mengungkapkan secara terpisah setiap

Tabel 2.4. Laporan Perubahan Ekuitas

PT. TRIAS SENTOSA Laporan Perubahan Ekuitas

Per 31 Desember 2005

Modal Saham

Agio Saham

Selisih Revaluasi

Selirih Kurs

Saldo Laba

Jumlah

Saldo per 31/12/2004 X X X (X) X X

Perubahan kebijakan akuntansi - - - - (X) (X)

Saldo yang disajikan kembali X X X (X) X X

Selisih revaluasi aktiva tetap X X

Laba Rugi belum direalisasi

dari pemilikan efek (X) (X)

Selisih kurs (X) (X)

Keuntungan / kerugian

Neto yang tidak diakui

pada laporan laba rugi X (X) X

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X X X

Saldo per 31/12/2005 X X X (X) X X

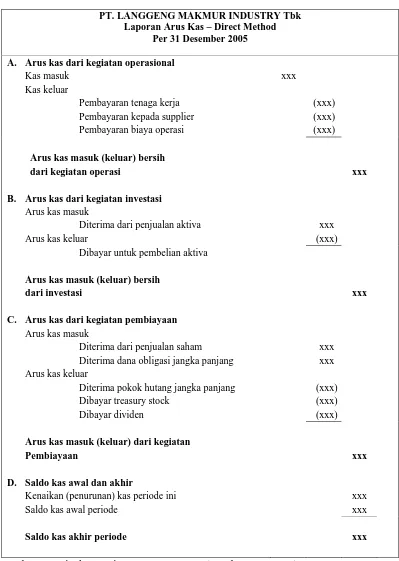

d. Laporan Arus Kas

Laporan arus kas menggambarkan perputaran uang (kas atau

bank) selama periode tertentu, misalnya bulanan atau tahunan.

Laporan arus kas melaporkan arus kas masuk dan keluar bagi

Tabel 2.5. Laporan arus kas – Direct Method

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Arus Kas – Direct Method

Per 31 Desember 2005

A. Arus kas dari kegiatan operasional

Kas masuk xxx

Kas keluar

Pembayaran tenaga kerja (xxx)

Pembayaran kepada supplier (xxx)

Pembayaran biaya operasi (xxx)

Arus kas masuk (keluar) bersih

dari kegiatan operasi xxx

B. Arus kas dari kegiatan investasi Arus kas masuk

Diterima dari penjualan aktiva xxx

Arus kas keluar (xxx)

Dibayar untuk pembelian aktiva

Arus kas masuk (keluar) bersih

dari investasi xxx

C. Arus kas dari kegiatan pembiayaan Arus kas masuk

Diterima dari penjualan saham xxx

Diterima dana obligasi jangka panjang xxx Arus kas keluar

Diterima pokok hutang jangka panjang (xxx)

Dibayar treasury stock (xxx)

Dibayar dividen (xxx)

Arus kas masuk (keluar) dari kegiatan

Pembiayaan xxx

D. Saldo kas awal dan akhir

Kenaikan (penurunan) kas periode ini xxx

Saldo kas awal periode xxx

Saldo kas akhir periode xxx

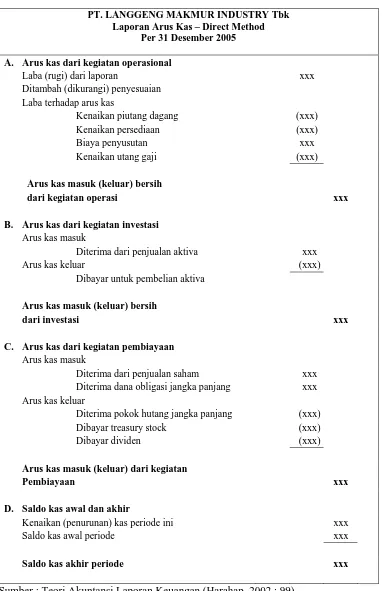

Tabel 2.6. Laporan arus kas – Indirect Method

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Arus Kas – Direct Method

Per 31 Desember 2005

A. Arus kas dari kegiatan operasional

Laba (rugi) dari laporan xxx

Ditambah (dikurangi) penyesuaian Laba terhadap arus kas

Kenaikan piutang dagang (xxx)

Kenaikan persediaan (xxx)

Biaya penyusutan xxx

Kenaikan utang gaji (xxx)

Arus kas masuk (keluar) bersih

dari kegiatan operasi xxx

B. Arus kas dari kegiatan investasi Arus kas masuk

Diterima dari penjualan aktiva xxx

Arus kas keluar (xxx)

Dibayar untuk pembelian aktiva

Arus kas masuk (keluar) bersih

dari investasi xxx

C. Arus kas dari kegiatan pembiayaan Arus kas masuk

Diterima dari penjualan saham xxx Diterima dana obligasi jangka panjang xxx Arus kas keluar

Diterima pokok hutang jangka panjang (xxx)

Dibayar treasury stock (xxx)

Dibayar dividen (xxx)

Arus kas masuk (keluar) dari kegiatan

Pembiayaan xxx

D. Saldo kas awal dan akhir

Kenaikan (penurunan) kas periode ini xxx

Saldo kas awal periode xxx

Saldo kas akhir periode xxx

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi penjelasan umum tentang

perusahaan, kebijakan akuntansi yang dianut, dan penjelasan

tiap-tiap akun neraca dan laba rugi. Apabila penjelasan tiap-tiap akun neraca

dan laba rugi masih perlu dirinci, maka dijabarkan dalam lampiran.

Catatan atas laporan keuangan mengungkapkan :

a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan tehadap

peristiwa dan tansaksi penting,

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan dalam neraca, laba rugi, laporan

arus kas, dan laporan perubahan ekuitas,

c. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2.2.4. Rasio Keuangan

2.2.4.1. Pengertian Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan antara

suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan

alat analisa berupa rasio ini akan dapat menjelaskan atau memberi

gambaran kepada penganalisa tentang baik atau buruknya keadaan atau

dibandingkan dengan angka rasio pembanding yang digunakan sebagai

standar (Munawir, 2002 : 64).

Menurut Harahap (2001 : 297), pengertian rasio keuangan adalah

angka yang diperoleh dari hasil perbandingan dari satu pos laporan

keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan. Misalnya antara hutang dan modal, antara kas dan total

asset, antara harga pokok produksi dengan total penjualan, dan

sebagainya. Rasio keuangan sangat penting dalam melakukan analisa

terhadap kondisi keuangan perusahaan.

2.2.4.2. Pengertian Analisis Rasio Keuangan

Analisis rasio adalah suatu metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi

secara individual atau kombinasi dari kedua laporan tersebut (Munawir,

2002 : 37).

Menurut Riyanto (2001 : 329), analisis rasio itu sebenarnya

hanyalah alat yang dinyatakan dalam “Arithmatical Terms” yang dapat

digunakan untuk menjelaskan hubungan antara dua macam data finansiil.

2.2.4.3. Pemakai Rasio Keuangan

Menurut Syamsudin (1994 : 38), pada umumnya ada tiga

a. Para Pemegang Saham dan Calon Pemegang Saham

Mereka menaruh perhatian utama pada tingkat keuntungan, baik

yang sekarang maupun kemungkinan tingkat keuntungan pada masa

yang akan datang. Hal ini sangat penting bagi mereka karena tingkat

keuntungan ini akan mempengaruhi harga-harga saham yang mereka

miliki.

b. Para Kreditor dan Calon Kreditor

Para kreditor umumnya merasa berkepentingan terhadap

kemampuan perusahaan dalam membayar kewajiban-kewajiban

finansial baik jangka pendek maupun jangka panjang. Kreditor yang

saat ini sudah memberikan pinjaman kepada perusahaan ingin

mendapatkan suatu jaminan bahwa perusahaan tempat mereka

menanamkan modalnya akan mampu membayar bunga dan pinjaman

pokok tepat pada waktunya. Sedangkan calon kreditor lebih

menekankan pada struktur finansial dan struktur modal perusahaan.

c. Manajemen Perusahaan

Manajemen perusahaan berkepentingan dengan seluruh keadaan

keuangan perusahaan karena mereka menyadari bahwa keadaan

tersebutlah yang akan dinilai oleh para pemilik perusahaan maupun

2.2.4.4. Penggolongan Rasio Keuangan

Angka-angka rasio pada dasarnya dapat dikelompokkan menjadi

dua golongan. Golongan yang pertama adalah angka-angka rasio yang

didasarkan pada sumber data keuangan dari mana unsur-unsur angka

tersebut diperoleh, dan golongan yang kedua adalah angka-angka rasio

yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu

perusahaan. Menurut Jumingan (2006: 120-121) berdasarkan sumber

datanya, dari mana rasio itu dibuat maka rasio itu dapat dibedakan

menjadi tiga yaitu sebagai berikut:

1. Rasio-rasio neraca (balance sheet ratio), yaitu rasio yang disusun dari

data yang berasal dari neraca, misalnya rasio lancar (current ratio),

ratio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio

tetap dengan utang jangka dan sebagainya.

2. Rasio-rasio laporan laba rugi (income statement ratios), yaitu

rasio-rasio yang disusun dari data yang berasal dari laporan perhitungan laba

rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha

dengan penjualan neto, operating ratio, dan sebagainya.

3. Rasio-rasio antar laporan (inter-statement ratio), yaitu rasio-rasio yang

disusun dari data yang berasal dari neraca dan laporan laba rugi,

misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan

kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan

Menurut Riyanto (1995: 330) penggolongan ratio berdasarkan

tujuan analis dalam melakukan analisis terhadap laporan keuangan

perusahaan antara lain sebagai berikut:

1. Rasio-rasio likuiditas, yaitu rasio-rasio yang dimaksudkan untuk

mengukur likuiditas perusahaan (current ratio, acid test ratio dan

lainnya).

2. Rasio-rasio leverage, yaitu rasio-rasio yang dimaksudkan untuk

mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan

utang (debt to total assets ratio, net worth to debt ratio dan lainnya).

3. Rasio-rasio aktivitas, yaitu rasio-rasio yang dimaksudkan untuk

mengukur sampai seberapa besar efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya (inventory turnover, average

collection period dan lainnya).

4. Rasio-rasio profitabilitas, yaitu rasio-rasio yang menunjukkan hasil

akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit

margin on sales, return on total assets, return on net worthi dan

lainnya).

Banyak pendapat yang menggolongkan jenis-jenis rasio yang

cocok untuk memahami perusahaan. Umumnya rasio yang dikenal dan

popular adalah rasio likuiditas, rasio solvabilitas, rasio rentabilitas.

Namun masih banyak lagi rasio yang dapat dihitung dari laporan

rasio leverage, produktivitas, rasio pasar modal, rasio pertumbuhan, dan

sebagainya. Adapun rasio keuangan yang sering digunakan adalah:

a.Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya

(Sratono, 2001 : 116). Rasio likuiditas yang umum digunakan adalah:

1.) Rasio Lancar (Current Ratio)

(Sawir, 2001: 8)

Current ratio merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka

pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari

kreditur jangka pendek dipenuhi oleh aktiva-aktiva yang

diperkirakan akan menjadi uang tunai dalam periode yang sama

dengan jatuh tempo hutang.

Current rasio yang rendah menunjukkan terjadinya masalah

likuiditas, sebaliknya suatu perusahaan yang current rationya

terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya

dana yang menganggur yang pada akhirnya dapat mengurangi

kemampuan laba perusahaan.

Aktiva Lancar Rasio Lancar =

2.) Rasio Cepat (Quick Rasio)

Aktiva Lancar - Persediaan Rasio Cepat =

Utang Lancar

(Sawir, 2001: 10)

Persediaan merupakan unsur aktiva lancar yang tingkat

likuiditasnya rendah, sering mengalami fluktuasi harga dan unsur

aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi.

Jika quick rasio lebih baik dalam mengukur kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendeknya, maka

quick rasio yang dianggap baik adalah 1 (satu).

3.) Rasio Kas (Cash Ratio)

Kas + Sekuritas yang dapat dipasarkan Rasio Kas =

Utang Lancar

(Sawir, 2001: 10)

Rasio ini mengukur kemampuan perusahaan membayar utang

lancarnya dengan kas atau yang setara dengan kas.

b.Leverage / solvabilitas

Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau

di finansir oleh pihak luar atau dengan kata lain financial leverage

menunjukkan proporsi atas penggunaan utang untuk membiayai

investasi perusahaan (Fakhruddin, 2001: 61).

1.) Rasio Utang (Debt Ratio/Debt to Total Assets Ratio)

(Fakhruddin, 2001: 61)

Rasio ini mengukur jumlah aktiva perusahaan yang dibiayai oleh

utang atau modal yang berasl dari kreditur. Semakin besar rasio

maka semakin besar pula risiko yang dihadapi.

Total Utang Rasio Utang =

Total Aktiva

2.) Rasio Utang terhadap Ekuitas (Debt to Equity Ratio/DER)

(Fakhruddin, 2001: 61)

Rasio utang yang diukur dari perbandingan utang dengan ekuitas

(modal sendiri). Menurut Fakhruddin (2001 : 61) tingkat debt to

equity ratio (DER) yang aman biasanya kurang dari 50 persen.

Semakin kecil DER semakin baik bagi perusahaan.

Total Utang DER =

Total Modal Sendiri

3.) Rasio Laba terhadap Beban Bunga (Time Interest Earned / TIE)

(Fakhruddin, 2001: 61)

Rasio ini menunjukkan hubungan antara laba sebelum bunga dan

pajak (laba operasi) dengan bunga utang jangka panjang. Rasio ini

menggambarkan besarnya jaminan keuntungan untuk membayar

bunga utang jangka panjang, atau dengan kata lain rasio ini

Laba Operasi TIE =

mengukur kemampuan perusahaan memenuhi beban tetapnya

berupa bunga.

c.Rentabilitas / Profitabilitas

Rasio rentabilitas atau disebut juga dengan profitabilitas

menggambarakan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio

profitabilitas yang umum digunakan adalah:

1.) Net Profit Margin

(Darsono, 2005 : 56)

Rasio ini menunjukkan berapa besar persentase pendapatan bersih

yang diperoleh dari setiap penjualan. Semakin besar rasio ini

semakin baik karena dianggap kemampuan perusahaan dalam

mendapatkan laba cukup tinggi.

Laba Bersih Net Profit Margin =

Penjualan

2.) Daya Laba Dasar (Basic Earning Power/Rentabilitas Ekonomi)

Laba Sebelum Bunga dan Pajak Daya Laba Dasar =

Total Aktiva

(Harahap, 2001 : 305)

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba

dibandingkan dengan total aktiva. Semakin besar rasio semakin

baik.

3.) Hasil Pengembalian atas Total Aktiva (Return On Invesment/ROI)

(Munawir, 2007: 89)

Rasio ini dapat mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan

untuk operasinya perusahaan untuk menghasilkan keuntungan.

Laba Bersih ROI =

Total Aktiva

4.) Hasil Pengembalian atas Ekuitas (Return On Equity/ROE)

Laba Bersih ROE =

Rata-rata Ekuitas

(Darsono, 2005 : 57)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila

diukur dari modal pemilik. Semakin besar semakin bagus.

5.) Hasil Pengembangan atas Total Aktiva (Retu On Assetn /ROA )

(Darsono, 2005: 57)

Rasio ini memperlihatkan sejauh mana perusahaan mengelola

aktiva secara efektif. Semakin besar angka rasio ini maka akan

semakin baik, karena hal tersebut menunjukkan bahwa aktiva

perusahaan dimanfaatkan secara efektif dalam menghasilkan laba.

d.Analisis Aktivitas Perusahaan

Rasio aktivitas mengukur seberapa efektif perusahaan

memanfaatkan semua sumber daya yang ada pada pengendaliannya.

Rasio-rasio aktivitas yang umum digunakan adalah:

1.) Rasio Perputaran Persediaan (Inventory Turnover)

Harga Pokok Penjualan

Perputaran Persediaan = x 100% Rata-rata Persediaan

(Darsono, 2005: 60)

Rasio ini berguna untuk mengetahui kemampuan perusahaan

dalam mengelola persediaan, dalam arti beberapa kali persediaan

yang ada akan diubah menjadi penjualan. Semakin tinggi rasio

perputaran persediaan maka semakin cepat persediaan diubah

menjadi penjualan.

2.) Periode Penagihan Rata-rata (Average Collection Period)

Piutang

Periode Penagihan Rata-rata = x 360 Penjualan per hari

(Sawir, 2001: 16)

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan,

rata-rata jangka waktu penagihan adalah rata-rata-rata-rata jangka waktu

lamanya perusahaan harus menunggu pembayaran setelah

3.) Rasio Perputaran Modal Kerja (Working Capital Turnover)

Penjualan Rasio Perputaran Modal Kerja =

Modal Kerja Bersih

(Sawir, 2001: 16)

Modal kerja bersih adalah aktiva lancar dikurangi hutang lancar.

Rasio ini mengukur aktivitas bisnis terhadap kelebihan aktiva

lancar atas kewajiban lancar. Rasio ini menunjukkan banyaknya

penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk

tiap rupiah modal kerja. Semakin besar rasio ini maka

menunjukkan perusahaan tersebut sudah memanfaatkan modal

kerja dengan efisien dan efektif.

4.) Rasio Perputaran Aktiva Tetap (Fixed Assets Turnover)

Penjualan Rasio Perputaran Aktiva Tetap =

Aktiva Tetap

(Sawir, 2001: 17)

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan

pendapatan. Semakin tinggi rasio ini maka semakin baik artinya

kemampuan aktiva tetap menciptakan penjualan yang tinggi.

5.) Rasio Perputaran Total Aktiva (Total Assets Turnover)

Penjualan Rasio Perputaran Total Aktiva =

Total Aktiva

Rasio ini merupakan efektivitas penggunaan seluruh harta

perusahaan dalam rangka menghasilkan penjualan atau

menggambarkan berapa rupiah penjualan bersih yang dapat

dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk

harta perusahaan. Semakin tinggi rasio ini maka akan semakin

baik.

2.2.5. Rasio Likuiditas

Likuiditas perusahaan menggambarkan kemampuan perusahaan

tersebut dalam memenuhi kewajiban jangka pendek. Menurut Sartono

(2001 : 116) rasio likuiditas menunjukkan kemampuan perusahaan untuk

membayar kewajiban finansial jangka pendek tepat pada waktunya.

Masalah likuiditas adalah berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya

yang segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat

likuid) yang dimilki oleh suatu perusahaan pada suatu saat tertentu

merupakan kekuatan membayar dari perusahaan yang bersangkutan.

Suatu perusahaan yang mempunyai kekuatan membayar belum tentu

dapat memenuhi segala kewajiban finansiilnya yang segera harus

dipenuhi atau dengan kata lain perusahaan belum mempunyai

kemampuan membayar.

Suatu perusahaan yang mempunyai kemampuan membayar

finansiilnya dikatakan perusahaan tersebut likuid, dan sebaliknya suatu

perusahaan yang tidak mempunyai kekuatan membayar adalah ilikuid.

(Riyanto, 2001 : 26).

Penelitian ini menggunakan current ratio atau rasio lancar

sebagai rasio likuiditas karena setelah dianalisa ternyata yang mengalami

masalah hanya current ratio saja, selain itu rasio ini merupakan ukuran

yang paling umum digunakan untuk mengetahui kesanggupan memenuhi

kewajiban jangka pendek jika dibandingkan dengan ketiga rasio lainnya.

Rumus current ratio atau rasio lancar adalah sebagai berikut :

Aktiva Lancar Current Ratio =

Hutang Lancar

(Sutrisno, 2003 : 247)

Rasio ini menunjukkan seberapa jauh tuntutan dari kreditor

jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang

tunai dalam periode yang sama dengan jatuh tempo hutang.

2.2.6. Rasio Profitabilitas

Profitabilitas suatu perusahaan menunjukkan perbandingan

antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Dengan kata lain profitabilitas adalah kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu (Riyanto, 2001 : 35).

Menurut Munawir (2002 : 86) rasio profitabilitas adalah rasio

yang digunakan untuk operasi tersebut atau untuk mengukur kemampuan