Sari di Makassar)

NURUL FAHMI.HS No. Stambuk : 105730161110

JURUSAN AKUNTANSI

▸ Baca selengkapnya: seseorang yang berprofesi khusus dalam pembuatan anggaran biaya disebut sebagai...

(2)HALAMAN PENGAJUAN

PERANAN ANGGARAN SEBAGAI ALAT PENGENDALIAN BIAYA TENAGA KERJA DAN BIAYA BAHAN BAKU (Studi Kasus Pada CV. Citra

Sari di Makassar)

Skripsi

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi

Disusun dan Diajukan Oleh

NURUL FAHMI.HS No. Stambuk : 105730161110

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

waktu yang telah direncanakan.Skripsi ini berjudul Peranan Anggaran Sebagai Alat

Pengendalian Biaya Tenaga Kerja dan Biaya Bahan Baku pada CV. Citra Sari di Makassar.

Dalam penulisan skripsi ini penulis banyak mendapat bantuan dari berbagai pihak terutama dari H.Andi Arman.,S.E.,M.Si.Ak dan Edy Jusriadi S.E.,MM. Masing-masing sebagai Pembimbing I dan Pembimbing II, yang penuh dengan kesabaran telah meluangkan waktu untuk memberikan bimbingan mulai penyusunan proposal hingga penyelesaian skripsi ini. Karena itu, pada kesempatan ini penulis menyampaikan terimakasih.

Ucapan terima kasih pula penulis sampaikan kepada Rektor Universitas Muhammadiyah Makassar, Dr. H. IrwanAkib, M.Pd., dan wakil rektor Hj. Lilly Ibrahim, S.E., M.Si., Dekan Fakultas Ekonomi, para Dosen dan Staf Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Terkhusus, ucapan terimakasih penulis sampaikan kepada kedua orang tua atas dorongan dan doanya sehingga penulis dapat menyelesaikan skripsi ini.Harapan penulis, semoga segala bantuan yang diberikan oleh berbagai pihak mendapat pahala yang berlipat ganda di sisi Allah SWT. Amin.

Makassar, Januari 2015

ABSTRAK

NURUL FAHMI. HS 2015. Peranan Anggaran Sebagai Alat Pengendalian Biaya

Tenaga Kerjadan Biaya Bahan Baku pada CV. Citra Sari di Makassar. Dan telah

dibimbing oleh bimbingan oleh H. Andi Arman dan Edi Jusridi sebagai pembimbing I dan pembimbing II.

Penelitian ini bertujuan untuk mengetahui bagaimana peranan anggaran sebagai alat pengendalian biaya tenaga kerja dan biaya bahan baku pada CV. Citra Sari di Makassar. Penelitian ini diharapkan dapat menjadi bahan masukan bagi manajemen perusahaan mengenai peranan anggaran sebagai alat pengendalian. Dalam penelitian ini penulis membandingkan antara anggaran yang disusun perusahaan dengan biaya tenaga kerja dan biaya bahan baku yang sesungguhnya terjadi serta melakukan analisis varians terhadap penyimpangan yang Hasil penelitian ini menunjukkan bahwa penggunaan anggaran haruslah juga disertai dengan analisis varians yang lebih dalam untuk mengetahui penyebab terjadinya penyimpangan yang ada sehingga kedepanya dapat diambil langkah yang diperlukan untuk dapat meminimalkan varian yang tidak menguntungkan, dengan demikian fungsi anggaran sebagai alat perencanaan dan pengendalian dapat lebih baik kedepanya.

Kata Kunci (Key Word) : Biaya TenagaKerja, Biaya Bahan Baku, Analisis Varians

1.1 Latar Belakang

Perekonomian global yang sudah ada di depan mata, didukung dengan kemajuan teknologi yang sudah berkembang pesat, semakin mendorong seleksi alamiah yang mengarah pada yang terkuat yang bertahan. Perusahaan semakin dituntut untuk dapat mempertahankan bahkan meningkatkan keunggulan yang dimilikinya. Oleh sebab itu, segala kegiatan perusahaan hendaknya didahului dengan perencanaan (Budget) dan pengendalian yang baik dan tepat sehingga perusahaan dapat menjalankan kegiatanya dengan efisien dan efektif.

Bahan baku dan tenaga kerja merupakan salah satu hal yang sangat penting untuk kelancaran kegiatan produksi. Bahan baku merupakan bahan utama dalam proses produksi, oleh sebab itu penyediaan bahan baku dengan kualitas dan kuantitas harus sesuai dengan yang di syaratkan, Dalam suatu perusahaan terutama yang bergerak dibidang industri ada beberapa hal yang harus diperhatikan untuk mencapai laba yang maksimal seperti berapa banyak biaya bahan baku yang perlu dihabiskan dalam menyelesaikan suatu kegiatan produksi serta tenaga kerja yang dibutuhkan dalam menyelesaiakan

dalam kegiatan produksi tersebut. Untuk dapat menajalankan kegiatan produksi dengan baik, maka salah satu alat yang dapat digunakan manajemen untuk mengelola bahan baku adalah anggaran.

Perencanaan dan pengendalian saling berhubungan yang mana perencanaan adalah pandangan kedepan untuk melihat tndakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan –tujuan tertentu, serta perencanaan keuangan perusahaan yang digunakan sebagai dasar system pengendalian keuangan untuk periode yang akan datang, yaitu meliputi perbandingan terus menerus dan evaluasi hasil sebenarnya dari program – program dan anggaran yang sudah ditetapkan. Sedangkan pengendalian adalah dengan melihat kebelakang untuk mengambil pelajaran kemudian memutuskan apakah yang sebenarnya telah terjadi dan membandingkanya dengan hasil yang direncanakan

Anggaran menjadi masalah yang cukup menarik untuk di bahas, karena anggaran merupakan perencanaan yang mempunyai kelebihan dari perencanaan yang lain,yaitu dapat diartikan sebagi pedoman atau tolak ukur sekaligus sebagai alat bantu untuk mencapai tujuan yang harus dicapai, serta perencanaan biaya – biaya yang akan dikeluarkan dalam proses produksi

Penulis mengkhususkan pada anggaran sebagai alat pengendalian biaya bahan baku dan tenaga kerja, karena dengan adanya anggaran tersebut pengguanaan dan pembelian bahan baku serta biaya tenaga kerja dapat terus diawasi sehingga tercipta pengendalian biaya bahan baku dan tenaga kerja yang efektif dan efisien bagi perusahaan dalam rangka mencapai tujuan yang telah ditetapkan.

Salah satu perusahaan yang bergerak dalam bidang industri adalah CV. Citra Abadi di Makassar yaitu industri minuman markisa. Dalam industri ini bahan baku dan tenaga kerja merupakan salah satu hal yang mendukung kelancaran produksi dalam suatu perusahaan, alam pemelitian ini, penulis mencoba mengangkat suatu permasalahan yang selalu dihadapi oleh CV. Citra Sari selama beberapa tahun ini yaitu mengenai besarnya penyimpangan – penyimpangan yang terjadi antara anggaran dan realisasi bahun baku dan biaya tenaga kerja.

Perkembangan dunia industri memberikan sebuah tantangan kepada perusahaan untuk menjawabnya, khususnya persaingan yang terjadi dalam industri ini cukup ketat karena masih banyak perusahaan lain yang bergerak dalam bidang ini. Oleh karena itu industri minuman markisa ini harus melakukan perencanaan dan pengendalian yang baik dan tepat agar produk mereka lebih unggul, dan dapat bersaing di pasaran. Salah satunya yaitu

dengan membuat angaran sebagai alat bantu manajemen guna menunjang pengendalian bahan baku yang baik kedepanya.

Setelah melihat pentingnya penyusunan anggaran tersebut bagi perusahaan industri maka penulis mencoba membahas masalah tersebut kedalam bentuk skripsi denag judul: “Peranan Anggaran Sebagai Alat Pengendalian Biaya Bahan Baku dan Biaya Tenaga Kerja pada CV. Citra Abadi di Makassar.

1.2 Rumusan Masalah

Dari latar belakang diatas maka rumusan masalah dari penelitian ini adalah bagaimana peranan anggaran sebagai alat pengendalian terhadap biaya bahan baku dan biaya tenaga kerja pada CV. Citra Sari Di Makassar ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui peranan anggaran terhadap pengendalian biaya tenaga kerja dan biaya bahan baku pada PT.Citra

Sari di Makassar.

1.4 Manfaat Penelitian

a. Manfaat Teoritis

Secara teoritis penelitian bermanfaat bagi pengembangan ilmu ekonomi, khususnya pada bidang akuntansi terkait dengan peranan anggaran sebagai alat pengendalian biaya tenaga kerja dan biaya bahan baku.

b. Manfaat Praktis

Secara praktis penelitian ini diharapkan dapat membawa manfaat sebagai berikut: 1. Bagi penulis, dapat menerapkan ilmu yang diperoleh selama pendidikan dan

sangat diharapkan dapat menambah pengetahuan penulis khusunya mengenai anggaran

2. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan masukan bagi pihak manajemen perusahaan mengenai peranan

anggaran sebagai alat perencanaan dan pengendalian.

3. Bagi pihak lain, sebagai tambahan referensi bagi peneliti lain yang ingin meneliti bidang yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian peranan

Salah satu alat yang uatama bagi pimpinan perusahaan dalam membuat usahanya jadi produktif adalah akuntansi modern. Oleh karenaitu pimpinan perusahaan memerlukan alat bantu yang mempunyai alat peranan dalam mengarahkan, megendalikan dan melingdungi perusahaan.

Konsep peranan yang dikemukakan oleh Soejono Soekanto ( 2000 : 268 ) adalah sebagai berikut :

a) Aspek dinamis dari kedudukan b) Perangkat hak – hak dan kewajiban c) Perilaku actual dari pemegan kedudukan

d) Bagian dari aktivitas yang dimainkan oleh seseorang

Dalam prnyataan diatas dapat disimpulkan bahwa peranan merupakan aktivitas dinamis yang diharapkan timbul akibat status suatu kedudukan yang melekat padanya. Jadi peranan merupakan hal yang tidak abstrak.

2.2 Pengertian Anggaran Secara Umum

Setiap perusahaan didirikan dengan tujuan yang ingin dicapai baik perusahaan berorientasi laba, yaitu mencapai laba yang optimal, maupun perusahaan yang tidak berorientasi laba, yaitu memberikan pelayanan jasa untuk masyarakat. Manajemen harus mengelola sumber daya yang dimiliki perusahaan secara seoptimal mungkin agar dapat mencapai tujuan tersebut. Untuk itu diperlukan adanya suatu fungs manajerial, yaitu Planning, organizing, staffing, leading, dan Controlling.

Perencanaan ( Planning) adalah suatu proses menetapkan tujuan perusahaan dan miemiliki tindakan – tindakan yang harus dilakukan untuk mencapai tujuan tersebut. Perencanaan itu dibagi menjadi dua macam, yaitu perencanaan kualitatif dan perencanaan kuantitatif. Perencanaan kuantitatif baik secara harga maupun unit serta mencakup suatu periode tertentu inilah yang disebut anggaran.

Anggaran ( Budget) merupakan rencana yang tertuang dalam bentuk kuantitatif baik nominal maupun unit dan mencakup periode waktu

tertentu.Rencana ini dibuat dengan mempertimbangkan hasil kinerja masa lalu dan faktor – faktor yang akan mempengaruhi perusahaan dimasa yang akan dating. Dengan demikian anggaran digunakan oleh pihak manajer dalam melaksanakan fungsi perencanaannya bagi pencapaian tujuan perusahaan.

Melalui anggaran, pihak manajer juga dapat mengetahui penyimpangan yang terjadi dengan membandingkan hasilkinerja actual dengan data kuantitatif yang dianggarkan.

2.3 Pengertian Anggaran

Anggaran disusun untuk membantu manajemen dalam mengadakan perencanaan, koordinasi dan pengendalian terhadap kegiatan operasi perusahaan. Anggaran juga merupakan Acuan bagi pimpinan perusahaan dalam menjalankan perusahaannya kearah yang telah direncanakan dan sebagai alat control untuk mengetahui dalam kurun waktu tertentu sampai dimana pelaksanaan sesuai dengan yang direncanakan menurut anggaran yang telah ditetapkan. Dengan menggunak ananggaran, maka kerugian-kerugian dan pemborosan keuangan dapat segera diketahui, sehingga dapat diambil tindakan koreksi dan pencegahannya untuk waktu yang akan datang.

Semakin Berkembang dan majunya suatu perusahaan maka akan semakin kompleks aktivitas yang dilakukan. Aktivitas pada masing-masing bagian harus direncanakan secara cermat. Salah satu bentuk rencanat ersebut disusun dalam anggaran perusahaan pada periode yang akan datang . Rencana kegiatan tersebut menyangkut rencana kegiatan produksi, pemasaran, personalia, dan kegiatan lain

yang semuanya saling terkait dan saling mempengaruhi, Sehingga perlu dan sangat penting untuk memiliki sebuah rencana yang terpadu dalam suatu anggaran.

Defenisi anggaranMenurut Supriyono ( 2001: 340 )

Anggaran adalah suatu rencana kerja yang disusun secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang, untuk menunjukkan perolehan dan penggunaan sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun.

Salah satu kunci keberhasilan perusahaan adalah adanya sistem perencanaan yang baik yang didukung oleh pelaksanaan dan pengendalian yang baik.Dalam hal perencanaan harus disusun secara sistematis agar dapat dilaksanakan implementasinya secara baik.Perlunya perusahaan dalam merencanakan sesuatu terutama dalam hal keuangan atau kegiatan-kegiatan perusahaan, dibuat anggaran

(budget) yang mencakup seluruh kegiatan perusahaan.Meskipun anggaran

merupakan salah satu bagian dari rencana-rencana perusahaan, namun tetap merupakan bagian penting dari perusahaan yang perlu mendapatkan perhatian yang lebih serius. Karena jika tidak dibuat anggaran, maka perusahaan kesulitan dalam memperkirakan rencana atau kegiatan untuk sekarang dan yang akan datang. Penyusunan anggaran merupakan proses pembuatan rencana kerja untuk jangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif

yang lain. Penyusunan anggaran (budgeting) seringkali diartikan sama dengan perencanaan laba (profit planning). Menurut Mulyadi (2000:402)

Anggaran merupakan suatu rencana kerja yang dilakukan secara kuantitatif yang diukur dalam satuan moneter standardan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun.

Menurut M. Nafarin (2004:9) dalam bukunya Penganggaran Perusahaan, pengertian anggaran adalah :

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan.

Berdasarkan pengertian tersebut terlihat bahwa anggaran merupakan suatu rencana kerja perusahaan yang terdiri dari seluruh kegiatan perusahan yang dinyatakan dalam bentuk kuantitatif atau data keuangan dalam unit (kesatuan) moneter yang dapat digunakan untuk jangka waktu satu tahun. Anggaran mempunyai dua peranan penting dalam perusahaan. Di satu sisi anggaran berperan sebagai alat untuk perencanaan (planning) dan sisi lain sebagai alat untuk pengendalian (control) jangka pendek bagi suatu organisasi.

Berdasarkan Pengertian-pengertian diatas, jelas bahwa suatu anggaran mempunyai empat unsur, yaitu:

Rencana yaitu suatu penetuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan diwaktu yang akan datang. Dengan adanya rencana berarti ada suatu pedoman mengenai apa yang akan dilakukan sehingga perusahaan lebih terara menuju tujuan yang ditetapkan.

2. Meliputi seluruh kegiatan perusahaan

Yakni mencakup semua kegiatan yang akan dilakukan oleh semua bagian – bagian yang ada dalam perusahaan. Secara umum perusahan memilki lima kelompok yaitu pemasaran, produksi, keuangan administrasi dan personalia.

3. Dinyatakan dalam satuan moneter

Dalam perusahaan industri, unsur biaya bahan baku merupakan salah satu komponen biaya yang cukup besar dan ada kemungkinan terjadinya penggunaan dalam

penggunaanya. Dengan alasan inilah pihak manajemen pada umumnya lebih memperhatikan pengolahan bahan baku pihak manajemen harus memperhatikan pengelolaan bahan baku yang dibutuhkan dalam setiap proses produksi dalam jumlah yang memadai.

4.Jangka Waktu

Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa anggaran berlakunya untuk masa yang akan datang.Tujuan penyusunan anggaran menurut sukarno ( 2000: ) adalah :

a) Menyatakan harapan perusahaan secara jelas dan formal, sehingga bisa memberikan arah terhadap apa yang hendak dicapai manajemen.

b) Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

c) Menyediakan rencana secara terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

d) Mengkoordinasikan cara yang akan ditempuh dalam rangka memaksimalkan sumber daya.

e) Menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok. Serta menyediakan informasi yang mendasari perlu-tidaknya tindakan koreksi. Manfaat penyusunan anggaran sebahgai berikut:

1. Perencanaan Terpadu

Anggaran perusahaan digunakan sebagai alat merumuskan rencana perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyeluruh.Dengan demikian, anggaran merupakan suatu alat

manajemen yang dapat digunakan baik untuk keperluan perencanaan maupun pengendalian.

2. Pedoman Pelaksanaan Perusahaan

Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen puncak mauoun manajemen menengah. Anggaran yang disusun dengan baik akan membuat bawahan menyadari bahwa manajemen memiliki pemahaman yang baikk tentang operasi perusahaan dan bawahan akan mendapatkan

pedoman yang jelas dalam melaksanakan tugasnya. Disamping itu, penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi perubahan dalam lingkunagan dan melakukan penyesuaian sehingga kinerja perusahaan dapay lebih baik.

3. Alat Pengkoordinasian

memperbaiki koordinasi kerja intern perusahaan.Sistem anggaran memberikan ilustrasi operasi perusahaan secara keseluruhan.Oleh karenanya system

anggaran memungkinkan para manajer divisi untuk melihat hubungan antar bagian atau divisi secara keseluruhan.

4. Alat Pengawasan Kerja

Anggaran mempunyai serangkaian standar prestasi yang bisa dibangdingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai

analisis yang seksama terhadap kegiatan yang dilakukan oleh perusahaan.Penetuan standar yang sembarangan tanpa didasari oleh

pengetahuan dapat menimbulkan lebih banyak masalah dari pada manfaat. Hal ini mengingat standar dalam anggaran yang ditetapkan secara sembaranagan tersebut mungkin merupakan target yang mustahil untuk dicapai karena terlalu tinggi atau terlalu rendah. Standar yang ditetapkan terlalu tunggi akan

menimbulkan frustasi atau ketidakpuasan. Sebaliknya penetapan standar yang terlalu rendah akan menjadikan biaya menjadi terkendalikan, menurunkan laba dan semangat kerja.

5. Alat Evaluasi Perusahaan

Anggaran yang disusun baik menerapkan standar yang relevan, memberikan pedoman bagi perbaikan operasi perusahaan dalam menetukan langkah-langkah yang ditempuh agar pekerjaan diselesaikan dengan baik artinya mengguanakan sumber-sumber yang dianggap paling

menguntunkan.Penyimpangan yang mungkin terjadi dalam operasionalnya perlu dilakukan evaluasi yang dapat menjadi masukan berharga bagi penyusunan anggaran selanjutnya.

Anggaran disamping mempunyai banyak manfaat, namun anggaran juga mempunyai beberapa kelemahan antara lain:

a. Anggaran dibuat berdasarkan taksiran dan anggapan, sehingga mengandung unsure ketidak pastian.

b. Menyusun anggaran yang cermat memerlukan waktu, uang, tenaga, yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap ( Komperhensif) dan akurat.

c. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan menggerutu dan menentang, sehingga anggaran tidak akan efektif.

Faktor-faktor yang mempengaruhi penyusunan anggaran menurut Munandar (2001: 65)

Faktor – faktor yang mempengaruhi penyusunan adalah sebagai berikut : 1. Faktor-faktor internal yaitu data informasi dan pengalaman yang terdapat

dalam perusahaan itu sendiri. Faktor-faktor tersebut antara lain: a) Penjualan tahun-tahun lalu

b) kebijaksanaan perusahaan yang berhubungan dengan harga jual,syarat pembayaran yang dijual, pemilihan saluran distribusi dan sebagainya. c) Kapasitas prouksi yang dimiliki perusahaan,

d) tenaga kerja yang dimiliki perusahaan baik jumlahnya (kuantitatif) maupun keterampilan dan keahlianya (kualitatif)

e) Fasilitas-fasilitas yang dimiliki perusahaan.Faktor-faktor internal masih dapat mengukur dan menyesuaikan dengan apa yang diinginkan untuk masa yang akan datang

2. Faktor Eksternal yaitu data, informasi, dan pengalaman yang terdapat diluar perusahaan tetapi mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor tersebut antara lain :

a) Keadaan persaingan

b) Tingkat pertumbuhan prnduduk c) Tingkat penghasilan masyrakat

d) Berbagai kebijaksanaan pemerintah baik dibidang politik maupaun keamanan.

e) Kedaaan perekonomian nasional maupun internasional, kemajuan teknologi dan sebagainya

Anggaran Produksi adalah perencanaan dan pengendalian sebelumnya, mengenai orang-orang, bahan-bahan, mesin-mesin, dan peralatan lain serta yang diperlukan untuk memproduksi barang pada suatu periode tertentu dimasa yang akan datang sesuai dengan yang dibutuhkan. Menurut Munanda (2000: 87 ) pengertian biaya produksi pada masing-masing biaya produksi yaitu sebagai berikut :

a) Anggaran biaya bahan baku, adalah anggaran yang merencanakan secara lebih terperinci tentang viaya bahan baku untuk produksi selama periode yang akan datang.

b) Anggaran biaya tenaga kerja langsung adalah anggaran yang merencanakan secara lebih terperinci tentang upah yang akan dibayarkan pada tenaga kerja langsung selama periode yang akan datang.

c) Anggaran biaya overhead pabrik, adalah anggaran yang merencanakan secara lebih terperinci tentang beban biaya pabrik tidak langsung selama periode yang akan datang.

Tujuan atau peranan anggaran Produksi seperti biaya bahan baku dan baiay tenaga kerja lansung yaitu :

a) Untuk mencapai tingkat keuntungan tertentu

b) Untuk menguasai pasar tertentu, sehingga hasil perusahaan ini tetap mempunyai market share tertentu

c) Untuk mengefisienkan kinerja perusahaan

d) Untuk mengusahakan dan mempertahankan pekerjaan dan kesempatan kerja yang sudah dapat semakin berkembang

Secara umum anggaran produksi berguna seabagi pedoman kerja,

pengkoordinasian kerja dan pengawasan kerja. Sedangkan secara khusus anggaran produksi berguna untuk

a) Menunjang kegiatan penjualan, sehingga produk dapat disediakan sesuai denga waktu yang direncanakan.

b) Menjaga tingkat persediaan yang memadai dengan cara mengusahakan persediaan yang tidak terlalu besar dan tidak terlalu kecil.

c) Mengatur produksi agar biaya produksi dapat ditekan seminimal mungkin.

2.4 Klasifikasi Anggaran

Seluruh kegiatan yang ada dalam perusahaan akan terkait dengan anggaran perusahaan. Oleh karena hal tersebut maka anggaran perusahaan akan terdiri dari berbagai macam anggaran yang mempunyai kegunaan sendiri-sendiri. Adapun klasifikasi anggaran sebagai berikut :

1. Menurut dasar penyusunan anggaran terdiri dari:

a. Anggaran Variabel, yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas atau kegiatan yang berbeda misalnya : Anggaran penjualan disusun antara 500 unit sampai 1000 unit. Anggaran variable disebut juga dengan anggaran Fleksibel.

b. Anggaran Tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Misalnya : penjualan direncanakan 1000 unit, dengan

demikian anggaran lainya dibuat berdasarkan anggaran penjualan 1000 unit. Anggaran tetap disebut juga dengan anggaran statis.

2. Menurut cara penyusuna, anggaran terdiri dari :

a.Anggaran periodik, adalah anggaran yang disusun untuk satu periode tertentu, pada umunya periodenya satu tahun disusun setiap akhir periode anggaran. b. Anggaran kontinu, adalah anggaran yang dibuat untuk mengadakan perbaikan

anggaran yang pernah dibuat, misalnya tiap bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut Jangka Waktunya anggaran terdiri dari :

a. Anggaran jangka pendek (Anggaran Taktis ) adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan moal kerja merupakan anggaran jangka pendek.

b. Anggaran jangka panjang (Anggaran Strategis), adalah anggaran yang dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan anggaran jangka panjang yang disebut anggaran modal. Anggaran jangka panjang tidak mesti berupa anggaran modal. Anggaran jangka panjang diperlukan sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut Bidangnya, Anggaran terdiri dari anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila dipadukan disebit anggaran induk (Master

Budget). Anggaran induk yang mengkonsolidasikan rencana keseluruhan

perusahaan untuk jangka pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan dibagai lagi menjadi Anggaran Triwulan dan Anggaran Triwulan lagi dibagi menjadi anggaran bulanan.

a.Anggaran Operasional adalah anggaran untuk menyusun anggaran laporan rugi laba. Anggaran operasional antara lain terdiri dari :

1.Anggaran penjualan 2.Anggaran Biaya pabrik :

a. Anggaran Biaya Bahan Baku b. Anggaran Biaya Tenaga Kerja c. Anggaran biaya Overhead Pabrik 3 Anggaran Beban Usaha

4 Anggaran Laporan Laba Rugi

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain terdiri dari:

1. Anggaran Kas 2. Anggaran Piutang 3. Anggaran Persediaan 4. Anggaran Utang 5. Anggaran Neraca

5. Menurut kemampuan menyusun, Anggaran terdiri dari :

a. Anggaran Komperhensif, merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komperhensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun seacar lengkap.

b. Anggaran Partial, adalah anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja. Misalnya karena keterbatasan kemampuan maka hanya dapat menyusun anggaran opersional.

6. Menurut fungsinya, Anggaran terdiri dari :

a. Appropriation Budget, adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lainya, misalnya: Anggaran untuk penelitian dan pengembangan.

b. Perfomance Budget, adalah anggaran yang disusun berdasarkan fungsi aktivitas yang dikeluarkan oleh masing-masing aktivitas tidak melampui batas.

Pengendalian dalam arti yang umum berarti meliputi langkah-langkah yang harus disiapkan dan ditempuh, supaya yang direncanakan dapat tercapai, direalisasikan atau agar hasil yang diinginkan sesuai dengan hasil yang dicapai. Seperti yang dikemukakan oleh Supriyono(2000:85)

Pengendalian (Controlling) merupakan proses untuk memeriksa kembali, menilai, dan selalu memonitor laporan – laporan apakah pelaksanaanya tidak menyimpang dari tujuan yang sudah ditentukan. Pengendalian biaya dapat dibagi dalam empat langkah sebagai berikut :

1. Mencari dasar-dasar dan menetapkan standar untuk biaya.

2. Membandingkan antara biaya standard an biaya yang sesungguhnya 3. Mencari dan menetukan bagian organisasi perusahaan ataupun diluarnya

yang bertanggung jawab atas adanya penyimpangan.

Pengendalian biaya adalah satu proses yang meliputi seluruh tingkat dan seluruh kegiatan suatu perusahaan. Oleh sebab itu, pengendalian biaya harus merupakan rencana yang didukung oleh seluruh anggota dari perusahaan itu. Adapun peranan anggaran sebagai alat pengendalian dapat dijelaskan sebagai berikut ; 1. Penyusunan Anggaran Tenaga Kerja

Biaya tenaga kerja merupakan salah satu jenis biaya yang dapat menjadi masalah bagi perusahaan. Pengawasan biaya tenaga kerja dapat dibantu dengan adanya pendekatan yang baik terhadap tenaga kerja, sehingga mereka dapat

bekerja secara stabil sesuai dengan standar yang telah ditentukan.Kegiatan pengenmdalian terhadap tenaga kerja dapat diserahkan pada supervisor.Dua elemen utama pengendalian biaya tenaga kerja lansung adalah (1) perhatian sehari-hari pada biaya tersebut dan, (2) Laporan kinerja dan evaluasi

hasil.Untuk ini diperlukan laporan pelaksanaan disertai dengan analisis varians. Formula untuk analisi varians baiay tenaga kerja lansung menurut

Adisaputro dan Anggarini (2007:224) adalah sebagai berikut :

Tenaga kerja langsung pada prinsipnya terbatas pada tenaga kerja di pabrik yang secara langsung terlibat pada proses produksi dan biayanya dikaitkan pada biayaproduksi atau pada barang yang dihasilkan. Sedangkan tenaga kerja tak langsung pengertiannya terbatas pada tenaga kerja di pabrik yang tidak terlibat secara langsungpada proses produksi dan biayanya dikaitkan pada biaya overhead

a. Varians Efisiensi

= ( Jam Kerja Rencana-Jam Kerja Rill) x Tarif Upah Rencana

b. Varians Tarif upah

= (Tarif Upah Rencana – Tarif Upah Rill ) x Jam kerja Rill

c. Total Varians

Anggaran upah tenaga kerja langsung ialah anggaran yang merencanakan secaralebih terperinci tentang upah yang akan dibayarkan kepada para tenaga kerja langsungselama periode yang akan datang, yang didalamnya meliputi rencana tentang jumlahwaktu yang diperlukan oleh para tenaga kerja langsung untuk menyelesaikan unit yangakan diproduksikan, tarif upah yang akan dibayarkan kepada para tenaga kerja langsungdan kapan waktunya para tenaga kerja langsung menjalankan kegiatan prose produksi,yang masing-masing dikaitkan dengan jenis barang jadi(produk) yang akan dihasilkan,serta tempat atau departemen dimana para tenaga kerja langsung tersebut akan bekerja.Tenaga kerja langsung mempunyai sifat-sifat:

a) Besar kacilnya biaya untuk tenaga kerja jenis ini berhubungan secara langsungdengan tingkat kegiatan produksi

b) Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya variable

c) Umumnya dikatakan bahwa tenaga kerja jenis ini merupakan tenaga kerja yang kegiatannya langsung dapat dihubungkan dengan produk akhir (terutama dalam penentuan harga pokok)

Buruh pabrik dikategorikan sebagai tenaga kerja langsung karena ikut serta dalam kegiatan proses produksi dari bahan mentah sampaiberbentuk barang jadi.Fungsi atau kegunaan anggaran tenaga kerja langsung:

1. Penggunaan TKL (Tenaga Kerja Langsung) dan biaya yang lebih terencana 2. Harga pokok dapat dihitung dengan tepat

3. Dapat digunakan sebagai alat pengawas 4. Alat pengawas biaya tenaga kerja

Alasan untuk penggunaan anggaran tenaga kerja langsung yang terpisah adalahuntuk menyediakan data perencanaan tentang jumlah tenaga kerja langsung yangdibutuhkan, banyaknya tenaga kerja langsung, biaya tenaga kerja untuk tiap unitproduk, dan kebutuhan alur kas. Tujuan lain anggaran tenaga kerja langsung adalahuntuk membentuk dasar bagi pengendalian tenaga kerja langsung. Kegunaan anggaran tenaga kerja langsung

Perencanaan dan biaya tenaga kerja langsung yang efektif memiliki keuntunganperusahaan sbb:

1. Fungsi personel dapat ditampilkan lebih efisien karena ada dasar untuk prencanaan yang efektif,pengarahan,pelatihan,dan penggunaan personel. 2. Fungsi keuangan dapat ditampilkan lebih efissien karena tenaga kerja

seringmerupakan permintaan yang terbesar dalam kas selama tahun tersebut.Denganmengetahui perakiraan biaya tenaga kerja langsung meumngkinkan pegawai keuanganmerencanakan kebutuhan kas bagi periode interim

3. biaya produksi yang dianggarkan untuk setiap produk (biaya perunit dan tota biaya)Mungkin merupakan faktor penting daam beberapa bidang pembuat keputusanmsepertaikebijakan harga dan negosiasi serikat tenaga kerja. 4. Pengendalian biaya tenaga kerja langsung secara signifikan dipertinggi. Hal-hal yang perlu dipertimbangkan dalam perencanaan tenaga kerja antara lain adalah:

a) Kebutuhan tenaga kerja.

b) Pencarian atau penarikan tenaga kerja. c) Latihan bagi tenaga kerja baru.

d) Evaluasi dan spesifikasi pekerjaan bagi para tenaga kerja. e) Gaji dan upah yang harus diterima oleh tenaga kerja.

2.Penyusunan anggaran bahan baku

Seperti yang telah kita bahas sebelumnya bahwa anggaran memiliki banyak sekali peranan dalam sebuah proses produksi termasuk dalam pengendalian biaya bahan baku..Anggaran sangat berperan penting dalam pengendalian biaya bahan baku dan keduanya memiliki hubungan yang erat. Dengan adanya anggaran ini maka akan memudahkan manajemen untuk mengendalikan biaya bahan baku.

Pengendalian biaya bahan baku adalah penyediaan bahan dengan kuatitas dan kulitas yang disyaratkan dan pada waktu dan tempat yang diperlukan dalam proses produksi. Ini mengandung implikasi bahwa bahab baku yang diperoleh tidak boleh

berlebihan jumlahnya, dan mestinya dipertanggung jawabkan secara penuh dan dipergunakan sesuai dengan yang dimaksud. Jadi jelas, bahwa pengendalian bahan baku luas lingkupnya mengandung banyak fase atau bidan pengendalian seperti rencana, spesifikasi, pembelian,penggunaan dan bahan sisa serta pemborosan. Tujuan pengendalian biaya bahan baku adalah :

a) Mengurangi pengunaan yang tidak efisien atau pemborosn bahan;

b) Mengurangi atau mencegah penundaan produksi karena kekurangan bahan; c) Mengurangi resiko kecurian atau kecurangan;

d) Mengurangi investasi dalam persediaan; e) Dapat mengurangi investasi uang diperlukan;

f) Dapat mengurangi investasi yang diperlukan dalam fasilitas pergudangan g) Menyediakan laporan keuangan intern yang lebih cermat; dan

h) Membantupara departemen pembelian melalui program rencana pembelian yang dikoordinasika dengan baik.

Berdasarkan pengendalian diatas maka dapat dikemukakan bahwa tujuan bahan baku adalah :

a) Untuk mengarahkan pemakaian baiaya apakah pelaksanaan biaya dalam kegiatan yang dilaksanakan sudah sesuai dengan rencana yang telah ditetapkan

b) Untuk mengetahui apakah pelaksanaan biaya kegiatan produksi berjalan efektif

c) Untuk menetapkan efisiensi biaya bahan baku d) Untuk menghasilkan produk yang berkulitas.

Proses pengendalian biaya bahan baku adalah untuk memperoleh jumlah produksi atau hasil yang sebenar – benarnya denagn kualitas yang dikehendaki. Dari

pemakaian sejumlah bahan tertentu, yaitu memperoleh hasil yang sebaik – baiknya dengan hiaya yang sewajar mungkin dalam kondisi yang ada. Menurut Wilson and Campbell (1992:252), langkah dalam mengendalikan pelaksanaan pengendalian biaya bahan baku sebaga berikut :

a) Menetapkan standar perbandingan

b) Mencatat prestasi pelaksanaan yang sebenarnya

c) Membandingkan biaya yang sesungguhnyadengan biaya standar pada saat pekerjaan dilaksanakan.

Pengendalian dilakasanakan melalui tindak lanjut ( Follow up) yang segera sebelum kecenderungan atau tendensi berkembang menjadi kerugian yang besar. Adapun penting agar setiap perbedaan dan penyimpanganyang tidak memuaskan harus dinyatakan sedemikian rupa agar dapat dimengerti oleh mereka bertanggung jawab. Kecepatan dan metode penyajian mempunyai pengaruh yang sangat besar

pada tindakan perbaikan yang akan timbul, dan demikian juga efektivitas pengendalian.

Klasifikasi Anggaran Bahan Baku

Anggaran bahan baku dapat dibagi empat bagian yaitu : a) Anggaran Kebutuhan Bahan Baku

Disusun sebagai perencanaan kuantitas bahan baku yang dibutuhkan untuk kebutuhan produksi periode yang akan dating. Kebutuhan bahan baku diperinci kebutuhan jenisnya, menurt macam barang jadi yang akan

dihasilkan, seta menurut bagian – bagian dalam pabrik yang menggunakan bahan tersebut.

b) Anggaran Pembelian Bahan Baku

Disusun sebagai perencanaan kuantitas bahan baku yang harus dibeli pada periode mendatang. Bahan baku yang harus dibeli diperhitungkan dengan mempertimbangkan factor – factor persediaan dan kebutuhan bahan baku. c) Anggaran Persediaan Bahan Baku

Jumlah bahan baku yang dibeli tidak harus sama dengan jumlah bahan baku yang dibutuhkan, karena adanya factor persediaan. Budget ini merupakan suatu perencanaan yang terperinci tas kuantitas bahan baku yang disimpang sebagai persediaan.

Sebagian bahan baku disimpan sebagai persediaan dan sebagian digunakan dalam proses produksi, anggaran ini merupakan suatu perencanaan nilai bahan baku yang digunakan dalam satuan uang.

2.3 Kerangka Fikir

Setiap perusahaan mempunyai tujuan yang telah ditetapkan, baik perusahaan yang bertujuan mencari laba maupun yang bersifat non – laba. Perusahaanyang bertujuan mencari laba akan berusaha mencapai laba dengan optimal, sehingga perusahaan dapat mempertahankan kelangsungan hidupnya, meningkatkan

kesejahteraan para karyawanya serta dapat memberikan kontribusi yang memadai. Perencanan (Anggaran) dan pengendalian benar – benar saling berhubungan. Perencanaan adalah pandangan kedepan untuk melihat tindakan apa yang seharusnya dilakukanagar dapat mewujudkan tujuan- tujuan tertentu.

Pengendalian adalah melihat kebelakang, memutuskan apakah yang sebenarnya terjadi dan membandingkan dengan hasil yang direncanakan sebelumnya. Perbandingan ini kemudian dapat digunakan untuk menyesuaikan anggara, yaitu melihat kemasa depan kembali. Pengendalian ini dilakukan dengan

membandingkan antara anggaran dan realisasi untuk biaya tenaga kerja dan biaya bahan baku pada perusahaan dengan menggunakan analisis varians.

sebagai berikut :

CV. Citra Sari di Makassar

Menghitung anggaran dan realisasi dengan Analisis Varians

Biaya Bahan Baku Biaya Tenaga

Kerja

Perencanaan Dan Pengendalian Biaya

Tenaga Kerja Dan Biaya Bahan Baku

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi Dan Waktu Penelitian

Objek penelitian dilakukan pada CV. Citra Sari, yang beralamat di Jln. Mannuruki Makassar. Waktu penelitian ini adalah pada bulan Juli 2014 sampai dengan selesainya penelitian itu dilakukan.

3.2 Jenis Penelitian

Dalam penelitian penulis mengguanakan studi kasus yaitu memilih salah satu masalah dalam perusahaan kemudian dibandingkan dengan jumlah teori yang ada. Sedangkan metode yang digunakan adalah metode deskriptif yaitu menganalisa dan mengumpulkan data terkait peranan anggaran sebagai alat pengendalian biaya tenaga kerja dan biaya bahan baku pada CV. Citra Sari di Makassar.

3.3 Jenis Dan Sumber Data.

Jenis data yang digunakan dalam rangka penelitian ini terdiri dari :

a) Data Primer adalah data yang diperoleh dan dikumpulkan dengan cara melakukan penelitian pada objek penelitian melalui teknik wawancara guna mendapatkan data yang berkaitan dengan masalah penelitian untuk diolah

lebih lanjut. Seperti wawancara dan dokumentasi terkait pada rencana anggaran yang dibuat oleh perusahaan dengan anggaran realisasinya.

b) Data Sekunder, adalah data yang diperoleh dalam bentuk yang sudah diolah dalam dokumen perusahaan seperti sejarah singkat perusahaan, struktur organisasi dan data anggaran biaya tenaga kerja dan bahan baku serta realisasinya.

3.4 Teknik Pengumpulan Data

a) Observsi, yaitu metode pengumpulan data melalui pengamatan langsung atau peninjauan seacar cermat dan langsung dilapangan atau lokasi penelitian.

b) Wawancara (inquiti), yaitu suatu metode untuk mendapatkan data dengan cara mengadakan wawancara langsung dengan pejabat dan staf yang berwenang dalam perusahaan untuk memberikan penjelasan mengenai masalah dari objek penelitian yang dibahas.

c) Teknik Dokumentasi, yaitu melalui pencatatan dan pengcopyan laporan-laporan, dokumen-dokumen, catatan-catatan, dan informasi lainya dari internet dan buku-buku dan juga sumber lain yang terkait dengan Peranan anggaran sebagai alat pengendalian tenaga kerja dan biaya bahan baku.

3.5 Metode Analisis Data

a) Metode Analisis Deskriptif

Dalam hal penganalisaan data yang telah dikumpulkan dalam penulisan skripsi maka penulis menggunakan metode analisis deskriptif dengan cara mengumpulkan data, menggolongkan, menginterpretasikan dan kemudian di analisa sehingga memperoleh gambaran yang lengkap tentang proses

penyusunan anggaran biaya tenaga kerja dan biaya bahan baku sebagai alat pengendalian biaya.

b) Metode Analisis Vasrians

Analisis Varians adalah analisis untuk mengetahui penyimpangan yang ada. 1.Analisis Varians Bahan Baku

a. Analisis Varians untuk Pembelian Bahan Baku sebagai berikut:

a. Varians karena jumlah pembelian

=( Jumlah Rencana – Jumlah Rill ) x Harga Rencana

b. Varians karena harga bahan baku

=(Harga Rencana – Harga Rill ) x Jumlah Rill c. Total Varians

= Varians Karena Jumlah + Varians Karena Harga

b. Analisis Varians untuk Pemakaian Bahan baku

c. Analisis Varians Untuk Tenaga Kerja Langsung

3.6 Defenisi Operasional Variabel

1. Anggaran: Merupakan suatu rencana yang disusun secara sistematis, yaitu meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (Kesatuan ) moneter dan berlaku untuk jangka waktu yang (periode) tertentu yang akan datang.

2. Biaya Tenaga Kerja : Biaya yang dikeluarkan untuk pembayaran kepada tenaga kerja atau karyawan yang didasarkan pada rentang waktu seperti gaji

a. Varians Efisiensi

=(Jumlah Rencana – Jumlah Rill) x Harga Rencana

b. Varians Harga

=(Harga Rencana – Harga Rill ) x Jumlah Rill c. Total Varians

=Varians Efisiensi + Varians Harga

a. Varians Efisiensi

=( Jam Kerja Rencana – Jam Kerja Rill ) x Tarif Upah Rencana b. Varians Tarif Upah

=( Tarif Upah Rencana – Tarif Upah Rill ) x Jam Keja Rill c. Total Varians

3. Biaya Bahan Baku : Biaya yang dikeluarkan untuk pembelian bahan baku yang dipakai dalam proses produksi.

4. Analisis Varians : Adalah analisis untuk menghitung selisih antara anggaran dan realisasi.

Berdasarkan istilah diatas yang terdapat dalam penelitian ini yang berjudul Peranan Anggaran Sebagai Alat Pengendalian Biaya Bahan Baku dan Biaya Tenaga Kerja pada CV. Citra Sari di Makassar.

perusahaan CV. Citra Sari sudah memiliki izin Depkes (Sp. 396/20.1/96) kemudian pada tahun 1998 perusahaan ini mengalami perkembangan pesat sehingga memutuskan untuk mendirikan tempat produksi berukuran 10 x 10 meter dan saat ini telah berubah menjadi pabrik yang cukuppresentatif untuk mengolah Markisa dan memilki karyawan sebanyak kurang lebih 10 orangkaryawan tetap dan 20 orang.

Sejak tahun 2003 dimulailah memproduksi sirup Markisa secara mekanis untuk memenuhi permintaan yang cukup banyak, dan pada tahun 2007 – 2008 perusahaan ini mendapat bantuan mesin – mesin dari Dinas Perindag Propinsi Sulawesi Selatan dan Perindag kota Makassar, disamping itu ada juga mesin – mesin yang dirancang sendiri oleh perusahaan dan bantuan mesin dari

pemerintah di rekayasa kembali sehingga mesin tersebut bias efektif beroperasi. Adapun mesin tersebut, antara lain :

1. Pemisah biji dan buah kapasitas 1 ton/4jam 2. Mesin Potong Buah

3. Mesin Pengeruk Buah

4. Mesin pengisian botol dengan kapasitas1.000 botol /jam 5. Convayer (Ban bejalan)

6. Sementara dalam penyelesaian mesin pembuat Markisa tanpa pengawet. Tahun 2011 sudah didaftarkan di Balai POM untuk mendapatkan sertifikat MD

A. Visi, Misi dan komitmen terhadap IKM 1. Visi

a. Menghasilkan produk dalam Markisa berkualitas

b. Diversifikasi produk antar lain dodol Markisa, selai Markisa, dan Markisa bubuk.

c. Membuka lapangan kerja seluas – luasnya. 2. Misi:

a. Mengoptimalkan Sumber Daya Manusia (SDM) agar mampu menghasilkan mesin produksi.

b. Mengoptimalkan peran petani untuk mrnghasilkan buah Markisah berkualitas.

c. Melakukan penilitian / eksperimen agar bias menghasilkan produk- produk dari olahan buah Markisa.

3. Komitmen terhadap IPM :

Maju bersama untuk meningkatkan pendapatan masyarakat sekitar, menigkatkan semangat sesame pelaku usaha.

B. Lingkup Binaan Antar Kabupaten dan Kota

Perusahaan CV. Citra Sari sudah didukung oleh mesin modern dan tenaga kerja yang terampi, dalam pengolahan di butuhkan Bahan Baku, Botol, Kardus / Dos dan Keranjang.

a. Untuk meningkatkan hasil produksi buah dari petani. CV. Citra Sari mengadakan kerjasama dengan 2 kelompok tani dan membeli buah dari petani dengan harga dan mutu yang telah disepakati, yaitu 2 kelompok tani kurang lebih 50 kkyang berada di desa Cikoro Kabupaten Gowa.

b. CV. Citra Sari memiliki 3 mitra kerja sama untuk memasok botol dan dari ketiganya mempekerjakan kurang lebih 50 0rang dan menghasilkan 500.000 botol pertahun.

c. Kebutuhan packing keranjang sekitar 100.000/ tahun, oleh karena itu perusahaan memiliki mitra kerja sama anyaman pembuat keranjang yang mempekerjakan 40 orang karyawan. Dilakukan pada tahun 2008

d. Perusahaan juga bermitra dengan pabrik kardus untuk kebutuhan packing kardus, maupun untuk label perusahaan.

e. Perusahaan sendiri memiliki staf dan karyawan di hari –hari biasa berjumlah 25 orang, namun pada saat ramadhan mencapai 50 orang.

f. Perusahaan juga menyuplai beberapa bahan industry yang sejenis C. Keberadaan /Potensi yang dimiliki perusahaan

a. Potensi Keuangan bangunan Rp. 500.000.000 ( Modal Rp. 300.000.000) b. Tempat usaha yang memadai di tunjang dengan tempat

c. Pemasaran dengan keberadaan ruko ditempat strategis d. Sarana berupa mesin produksi sebanyak Rp. 200.000.000 e. Kemampuan SDM sudah banyak / Pelatihan

1. Deskripsi Jabatan a) Pimpinan

Pemilik perusahaan memiliki tugas dan tanggung jawab sebagai berikut

2. Merencanakan tujuan, sasaran serta program yang menjadi tujuan perusahaan.

3. Mengkoordinasikan seluruh kegiatan dan sumber daya yang ada agar hasilnya maksimal.

4. Melakukan control baik kondisi internal maupun eksternal perusahaan

5. Menerima lsporan pertanggung jawaban dari bawahan. b) Produksi

Bagian ini mempunyai tugasdan tanggung jawab sebagai berikut: 1. Merencanakan dan menyusun kegiatan produksi dari order

yang didaoat sesuai denagn spesifikasi dan standarisasi yang diinginkan konsumen.

2. Mengkoordinasikan pelaksanaan order oleh para bawahan serta menentukan besarnya kebutuhan bahan baku, bahan pembantu, tenaga kerja, kapasitas mesin dan peralatan yang diperlukan untuk memprodksi.

3. Menentukan dan menyusun system produksi / metode yang akan digunakan yang paling baik da tepat untuk diterapkan agar hasilnya sesuai.

4. Menentukan jangka waktu dan biaya produksi yang dikeluarkan.

c) Pemasaran

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut : 1. Menetapkan rencanapenjualan baik jangka pendek maupun

jangka panjang.

2. Bertanggung jawab atas kelanjutan order dari pelanggang 3. Menigkatkan order dari pelanggan dengan memperhatikan

kebutuhan dan keinginan konsumen. 4. Mengevaluasi kegiatan pemasaran. d) Adm. dan Keuangan

Bagian ini mempunyai tugas dan tanggung jawab sebagai berikut. 1.

2. 3.

e) Quality Control

Quality Control bertugas menetapkan parameter dan mengawasi hasil akhir proses sesuai dengan standar proses pembuatan markisa, seperti tingkat keasaman dll.

f) Sales dan Marketing

Bagian marketing memiliki tugas dan tanggung jawab sebagai berikut :

1. Bertanggung jawab atas kegiatan pemasaran perusahaan 2. Melaksanakan kegiatan pemasaran perusahaan

3. Menyusun perencanaan penjualan. 4. Melaksanakan usaha-usaha pemasaran

5. Mengumpulkan dan mengelola informasi mengenai peluang dan hambatan pemasaran perusahaan.

A. Pembahasan

1. Data Anggaran Dan Realisasi Biaya Bahan Baku dan Tenaga Kerja Dalam menjalankan kegiatan produksinya, maka upaya yang dilakukan oleh pihak perusahaan adalah meningkatkan keberhasilan perusahaan. Oleh karena itulah maka di perlukan anggaran atau perencanaan biaya untuk kedepanya yaitu biaya bahan baku dan biaya tenaga kerja ,dengan adanya anggaran yang telah disusun sebelumnya maka perusahaan akan lebih mudah untuk dapat melakukan pengendalian biaya. Untuk lebih jelasnya dapat dikemukakan dalam table berikut ini yang menggambarkan anggaran dan realisasi yang telah disusun untuk tahun 2013, yaitu sebagai berikut:

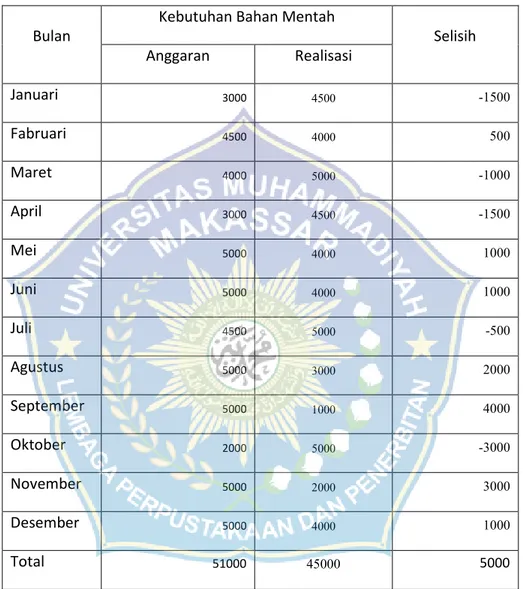

TABEL 1. Anggaran dan Realisasi Kebutuhan bahan baku CV. Cotra Sari tahun 2013 Berdasaran Tabel 1. Yakni penyusunan anggaran dan realisasi kebutuhan

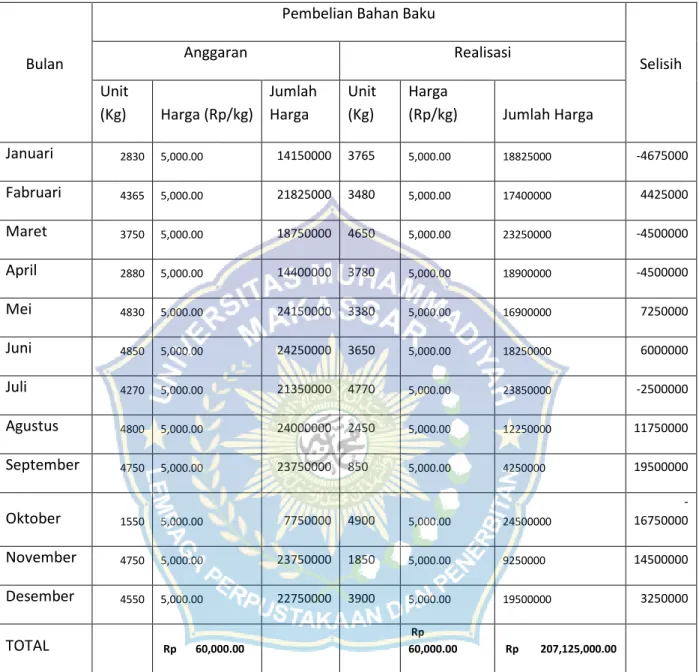

bahan mentah yang dibutuhkan untuk keperluan produksi untuk tahun 2013 TABEL 2. Anggaran dan Realisasi pembelian bahan baku CV.Citra Sari tahun 2013

Bulan Kebutuhan Bahan Mentah Selisih

Anggaran Realisasi Januari 3000 4500 -1500 Fabruari 4500 4000 500 Maret 4000 5000 -1000 April 3000 4500 -1500 Mei 5000 4000 1000 Juni 5000 4000 1000 Juli 4500 5000 -500 Agustus 5000 3000 2000 September 5000 1000 4000 Oktober 2000 5000 -3000 November 5000 2000 3000 Desember 5000 4000 1000 Total 51000 45000 5000

Bulan

Pembelian Bahan Baku

Selisih Anggaran Realisasi Unit (Kg) Harga (Rp/kg) Jumlah Harga Unit (Kg) Harga (Rp/kg) Jumlah Harga Januari 2830 5,000.00 14150000 3765 5,000.00 18825000 -4675000 Fabruari 4365 5,000.00 21825000 3480 5,000.00 17400000 4425000 Maret 3750 5,000.00 18750000 4650 5,000.00 23250000 -4500000 April 2880 5,000.00 14400000 3780 5,000.00 18900000 -4500000 Mei 4830 5,000.00 24150000 3380 5,000.00 16900000 7250000 Juni 4850 5,000.00 24250000 3650 5,000.00 18250000 6000000 Juli 4270 5,000.00 21350000 4770 5,000.00 23850000 -2500000 Agustus 4800 5,000.00 24000000 2450 5,000.00 12250000 11750000 September 4750 5,000.00 23750000 850 5,000.00 4250000 19500000 Oktober 1550 5,000.00 7750000 4900 5,000.00 24500000 -16750000 November 4750 5,000.00 23750000 1850 5,000.00 9250000 14500000 Desember 4550 5,000.00 22750000 3900 5,000.00 19500000 3250000 TOTAL Rp 60,000.00 Rp 60,000.00 Rp 207,125,000.00

Tabel diatas menggambarkan tentang anggaran dan realisasi pembelian bahan mentah yang berisi rencana kuantitas bahan mentah yang harus dibeli oleh perusahaan dalam tahun yang akan datang Dengan mempertimbangkan persediaan yang ada.

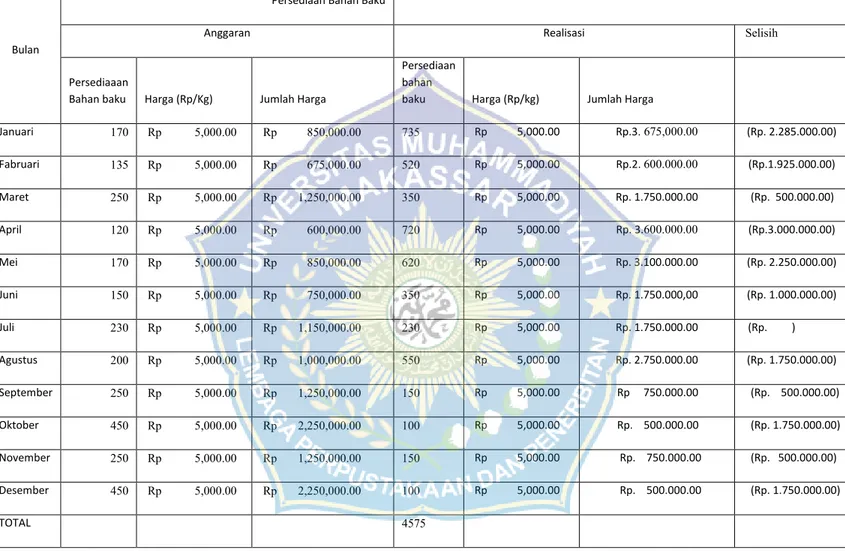

TABEL 3. Anggaran dan Realisasi Persediaan Bahan Baku CV. Citra Sari tahun 2013

TABEL 3. Yakni anggaran persediaan bahan mentah, yang mana bahan mentah yang dibeli tidak harus selalu sama dengan jumlah bahan mentah yang dibutuhkan karena adanya factor persediaan, anggaran ini berisi tentang perencanaan yang terperinci atas kuantitas bahan mentah yang disimpan sebagai persediaan

Bulan

Persediaan Bahan Baku

Anggaran Realisasi Selisih

Persediaaan

Bahan baku Harga (Rp/Kg) Jumlah Harga

Persediaan bahan

baku Harga (Rp/kg) Jumlah Harga

Januari 170 Rp 5,000.00 Rp 850,000.00 735 Rp 5,000.00 Rp.3. 675,000.00 (Rp. 2.285.000.00) Fabruari 135 Rp 5,000.00 Rp 675,000.00 520 Rp 5,000.00 Rp.2. 600.000.00 (Rp.1.925.000.00) Maret 250 Rp 5,000.00 Rp 1,250,000.00 350 Rp 5,000.00 Rp. 1.750.000.00 (Rp. 500.000.00) April 120 Rp 5,000.00 Rp 600,000.00 720 Rp 5,000.00 Rp. 3.600.000.00 (Rp.3.000.000.00) Mei 170 Rp 5,000.00 Rp 850,000.00 620 Rp 5,000.00 Rp. 3.100.000.00 (Rp. 2.250.000.00) Juni 150 Rp 5,000.00 Rp 750,000.00 350 Rp 5,000.00 Rp. 1.750.000,00 (Rp. 1.000.000.00) Juli 230 Rp 5,000.00 Rp 1,150,000.00 230 Rp 5,000.00 Rp. 1.750.000.00 (Rp. ) Agustus 200 Rp 5,000.00 Rp 1,000,000.00 550 Rp 5,000.00 Rp. 2.750.000.00 (Rp. 1.750.000.00) September 250 Rp 5,000.00 Rp 1,250,000.00 150 Rp 5,000.00 Rp 750.000.00 (Rp. 500.000.00) Oktober 450 Rp 5,000.00 Rp 2,250,000.00 100 Rp 5,000.00 Rp. 500.000.00 (Rp. 1.750.000.00) November 250 Rp 5,000.00 Rp 1,250,000.00 150 Rp 5,000.00 Rp. 750.000.00 (Rp. 500.000.00) Desember 450 Rp 5,000.00 Rp 2,250,000.00 100 Rp 5,000.00 Rp. 500.000.00 (Rp. 1.750.000.00) TOTAL 4575

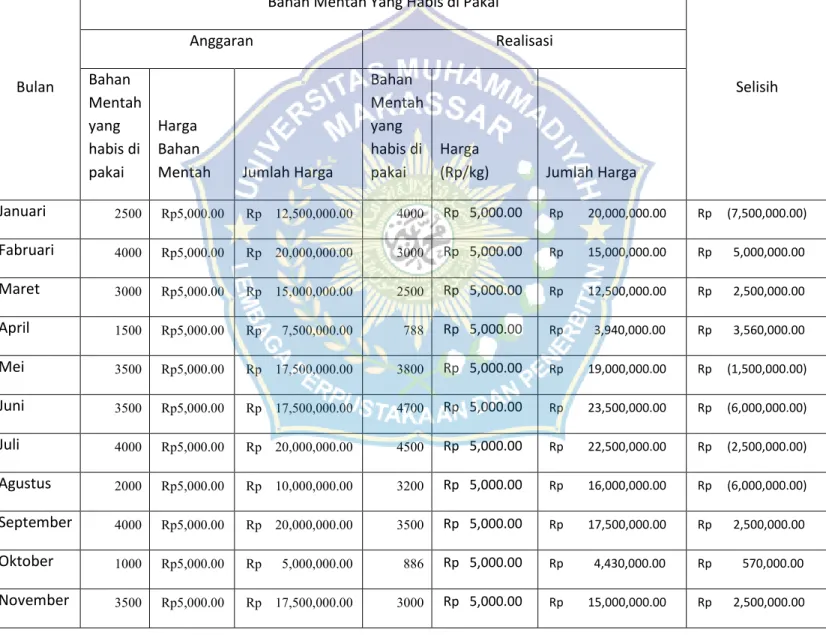

TABEL 4. Anggaran Biaya Bahan Baku Yang Habis di Pakai CV. Citra Sari Pada Tahun 2013

Bulan

Bahan Mentah Yang Habis di Pakai

Selisih Anggaran Realisasi Bahan Mentah yang habis di pakai Harga Bahan

Mentah Jumlah Harga

Bahan Mentah yang habis di pakai Harga (Rp/kg) Jumlah Harga Januari 2500 Rp5,000.00 Rp 12,500,000.00 4000 Rp 5,000.00 Rp 20,000,000.00 Rp (7,500,000.00) Fabruari 4000 Rp5,000.00 Rp 20,000,000.00 3000 Rp 5,000.00 Rp 15,000,000.00 Rp 5,000,000.00 Maret 3000 Rp5,000.00 Rp 15,000,000.00 2500 Rp 5,000.00 Rp 12,500,000.00 Rp 2,500,000.00 April 1500 Rp5,000.00 Rp 7,500,000.00 788 Rp 5,000.00 Rp 3,940,000.00 Rp 3,560,000.00 Mei 3500 Rp5,000.00 Rp 17,500,000.00 3800 Rp 5,000.00 Rp 19,000,000.00 Rp (1,500,000.00) Juni 3500 Rp5,000.00 Rp 17,500,000.00 4700 Rp 5,000.00 Rp 23,500,000.00 Rp (6,000,000.00) Juli 4000 Rp5,000.00 Rp 20,000,000.00 4500 Rp 5,000.00 Rp 22,500,000.00 Rp (2,500,000.00) Agustus 2000 Rp5,000.00 Rp 10,000,000.00 3200 Rp 5,000.00 Rp 16,000,000.00 Rp (6,000,000.00) September 4000 Rp5,000.00 Rp 20,000,000.00 3500 Rp 5,000.00 Rp 17,500,000.00 Rp 2,500,000.00 Oktober 1000 Rp5,000.00 Rp 5,000,000.00 886 Rp 5,000.00 Rp 4,430,000.00 Rp 570,000.00 November 3500 Rp5,000.00 Rp 17,500,000.00 3000 Rp 5,000.00 Rp 15,000,000.00 Rp 2,500,000.00

Tabel 4, yaitu anggaran biaya bahan mentah yang habis dipakai, anggaran ini

merencanakan nilai bahan mentah yang digunakan dalam satuan uang, dan sebagaian bahan mentah disimpan sebagai persediaan dan sebagaian digunakan dalam proses produksi,

TABEL 5 . Anggaran Biaya Tenaga Kerja Langsung CV. Citra Sari Tahun 2013

Desember 2300 Rp5,000.00 Rp 11,500,000.00 2500 Rp 5,000.00 Rp 12,500,000.00 Rp (1,000,000.00)

TOTAL 34800 RP60,000.00

Jenis Tenaga Kerja

Upah

Biaya Tenaga Kerja Jumlah Waktu

Pelaksanaan Upah(Rp/ hari) Jumlah Tenagakerja

Mencampur Adonan 2 Jam Rp 30,000.00 1 Rp 30,000.00

Mengisi Ke Botol 5 Menit Rp 30,000.00 1 Rp 30,000.00

Menutup 5 Detik Rp 30,000.00 1 Rp 30,000.00 Label 1 menit Rp 30,000.00 1 Rp 30,000.00 Rp 30,000.00 1 Rp 30,000.00 Rp 30,000.00 1 Rp 30,000.00 Rp 30,000.00 1 Rp 30,000.00 TOTAL Rp

-Varians Karena pembelian Bahan baku dan pemakaian Bahan baku “Markisa”

1. Varians karena jumlah pembelian Bahan Baku a) Januari

(Jumlah Rencana-jumlah Rill) x Harga Rencana = (2830 - 3765 )x 5000

= Rp. 4. 675.000 (Rugi) b) Februari

(Jumlah Renacana - Jumlah Rill) x Harga Rencana =(4365 – 3480) x 5000

=Rp. 4. 425.000 (Untung) c) Maret

(Jumlah Rencana-Jumlah Rill) x Harga Rencana = (3750- 4650) x Rp. 5000

=Rp.4.500.000 ( Rugi) d) April

(Jumlah Rencana- Jumlah Rill) x Harga Rencana =(2880 – 3780) xRp. 5000

= Rp. 4. 500.000 Rugi e) Mei

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =( 4830 – 3380) Rp. 5000

=Rp. 7.250.000 ( Untung) f) Juni

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =( 4850 – 3650) xRp. 5000

=Rp. 6.000.000 ( Untung) g) Juli

( Jumlah Rencana – Jumlah Rill) x Harga Rencana =(47250- 3650) x Rp. 5000

=Rp. 2.500.000 h) Agustus

( Jumlah Rencana – Jumlah Rill) x Harga Rencana =(4800 – 2450) x Rp. 5000

i) September

(Jumlah Rencana – Jumlah Rill) x Harga Rencana (4750 – 850) xRp. 5000

=Rp. 19.500.000 ( Untung) j) Oktober

(Jumlah Rencana- Jumlah Rill)x Harga Rencana =(1550 – 4900) x Rp.5000

=Rp. 16.750.000 (Rugi) k) November

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(4750 – 4850)x Rp. 5000

=Rp. 14. 500.000 ( Untung) l) Desember

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(4550 – 3900) xRp500

=Rp. 3 325.000 ( Untung) 2. Varians Pemakaian Bahan Baku

a) Januari

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(2500 – 4000) x Rp. 5000

=Rp. 7.500.000 (Rugi) b) Februari

(Jumlah Rencana – jumlah Rill) x Harga Rencana =(4000 – 3000) X Rp. 5000

=Rp. 5.000.000 (Untung) c) Maret

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(3000 – 2500) x Rp. 5000

=Rp. 2.500.000 (Untung) d) April

(Jumlah Rencana – Jumlah Rill) x Harga Rencana (1500 -788 ) x Rp.5000

=Rp. 3. 650.000 (Untung) e) Mei

=Rp. 1.500.000 (Rugi) f) Juni

(Jumlah Rencana – Jumlah Rill) x Harga Rencana (3500 – 4700) x Rp. 5000

=Rp. 6.000.000 (Rugi) g) Juli

(Jumlah Rencana – Jumlah Rill) x Harga Rencana (4000 -4500) x Rp 5000

=Rp. 2.500.000 (Rugi) h) Agustus

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(2000- 3200) x Harga Rencana

=Rp. . 6.000.000 (Rugi i) September

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =( 4000 – 3500) x Rp. 5000

=Rp. 2.500.000 Untung j) Oktober

(Jumlah Rencana – Jumlah Rill) x Harga Rencana =(1000 -886) x Rp. 5000

=Rp.570.000 Untung k) November

( Jumlah rencana – Jumlah Rill) x Harga Rencana =(3500 – 2000) x Rp 5.000

=Rp. 2.500.000 (Untung) l) Desember

(Jumlah rencana – Jumlah Rill) x Harga Rencana =(2300-2500) x Rp. 5000

BAB V

SIMPULAN DAN SARAN

Setelah melakukan pembahasan secara teoritis dari hasil riset pada CV. Citra Sari Di Makassar serta analisis dan evaluasi terhadap hasil penelitian yang penulis lakuka, maka padabab akhir ini penulis mencoba menarik beberapa kesimpulan dan memberikan saran yang mungkin bermanfaat bagi perusahaan.

A. Kesimpulan

Anggaran biaya bahan baku langsung telah memberikan peranan yang besar dalam proses pengendalian biaya produksi. Dari hasil penelitian antara anggaran dan realisasi biaya bahan baku terdapat selisih yang menguntungkan sebesar Rp. 34.027.000 dan selisih yang tidak menguntungkan sebesar Rp. 11. 250.000. Untuk anggaran biaya tenaga kerja langsung tidak memberikan peranan yang besar dalam proses pengendalian biaya produksi. Dari hasil perbandingan antara anggaran dan realisasi biaya tenaga kerja terdapat selisih sebesar Rp. 25. 360.000 ( Rp. 23.530.000 + Rp. 1.830.000 ). Selisih ini tidak menguntungkan dikarenakan adanya varians tarif tenaga kerja langsung.

B. Saran

Berikut ini merupakan saran – saran yang penulis sampaikan dan diharapkan dapat berguna bagi CV. Citra Sari di Makassar mengenai anggaran biaya bahan baku dan tenaga kerja perusahaan :

1. Perusahaan sebaiknya membuat rincian mengenai anggaran biaya tenaga kerja dan biaya bahan baku selama periode berjalan.

2. Perusahaan sebaiknya membuat perencanaan terhadap anggaran tenaga kerja yang lebih terinci terkait dengan jam tenaga kerja standar, tingkat upah, kenaikan gaji, dan waktu cuti.

3. Perusahaan perlu melakukan analisis dan evaluasi terhadap penyimpangan biaya yang tidak menguntungkan agar perusahaan tidak memasukkan kembali ketidak efisienan yang terjadi pada tahun sebelumnya kedalam anggaran tahun berikutnya.