PADA CV. GURELLA

DIAN ANDRIANI 10573 02454 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

KENDARAAN DENGAN METODE CAPITAL LEASE PADA CV. GURELLA

DIAN ANDRIANI 10573 02454 11

Diajukan Kepada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Untuk Memenuhi Sebagian PersyaratanGuna Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

Jadikan Penyesalan Itu Sebagai Senjata Masa Depan Agar

Tidak Terjadi Kesalahan Lagi.

(Ulil Amri)

Karya ini kepersembahkan kepada kedua orangtuaku dan

keluargaku tersayang atas segala bentuk dukungan dan

kesabarannya, sahabat dan orang-orang yang telah bersedia

bersama ananda mengukir jejak kehidupan serta curahan doa

yang tiada pernah henti. Semoga Allah ridha dalam setiap

langkah yang kita tempuh.

Kendaraan Dengan Metode Capital Lease Pada CV. Gurella, Jl. Landak baru No.49 C Makassar. Dibimbing oleh Dr. H. Andi Rustam, SE,MM,AK. CA, Hj. Naidah, SE, M.Si

Capital lease atau Sewa Guna Usaha (Leasing) ialah setiap kegiatan

pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui Penerapan Akuntansi Pajak Atas Kepemilikan Kendaraan Dengan Metode Capital Lease pada CV. Gurella. Dari hasil penelitian yang diperoleh dapat disimpulkan bahwa dengan menggunakan metode capital

lease atau Sewa Guna Usaha di perusahaan CV.Gurella hanya dari sisi

akuntansi komersial saja, dari sisi fiskal belum diterapkan, padahal terdapat perbedaan-perbedaan perlakuan diantara keduanya. Misalkan masalaah penyusutan, prinsip akuntansi komersial mengakui adanya penyusutan atas aktiva sewa guna usaha, sedangkan ketentuan fiskal tidak, ketentuan fiskal memperkenankan pengakuan penyusutan setelah lessee menggunakan hak opsinya untuk membeli aktiva tersebut.

Kata Kunci : Akuntansi Pajak Atas Kepemilikan Kendaraan, Metode

Alhamdulillahi Rabbil Alamin puji syukur sedalam-dalamnya penulis panjatkan atas kehadirat Allah SWT yang maha pengasih dan maha penyayang sebagai ungkapan rasa syukur atas rahmat dan taufik_Nya yang di limpahkan kepada penulis, sehingga Skripsi dengan judul “Penerapan Akuntansi Pajak Atas Kepemilikan Kendaraan Dengan Metode Capital

Lease Pada CV. Gurella” dapat diselesaikan , Meskipun dalam bentuk

yang sangat sederhana . Dengan kerendahan hati, penulis menyadari bahwa Skripsi yang saya buat masih jauh dari kesempurnaan, karena penulis ingin menyampaiakan permintaan maaf yang sedalam-dalamnya atas keterbatasan penulis, sebagai manusia yang tidk luput dari kesalahan dan kehilafan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun pada semua yang membaca demi kesempurnaan Skripsi ini, khususnya pada dosen di masa yang akan datang untuk menjadi lebih baik.

Skripsi ini disusun untuk memenuhi salah satu syarat untuk melaksanakan penelitian program studi fakultas ekonomi dan bisnis, jurusan Akuntansi Universitas Muhammadiyah Makassar.

Dalam penyusunan skripsi ini menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE, M.Si, Ak, CA selaku ketua jurusan atas saran, bimbingan dan arahannya dalam penyusunan skripsi ini.

4. Bapak Dr. H. Andi Rustam, SE, MM, Ak. CA selaku dosen pembimbing I, dan Ibu Hj. Naidah, SE, M.Si selaku pembimbing II atas bimbingan dan arahannya.

5. Seluruh dosen, karyawan dan staf fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar yang telah memberikan bantuan tak ternilai dalam penyelesaian studi penulis.

6. Pimpinan CV.Gurella dan kayawannya yang senantiasa meluangkan waktunya dalam membantu penulis

7. Ayah (Bakri) dan Ibu (Julianti) yang tanpa henti mengalirkan doa untuk keselamatan dan keberhasilan penulis serta memberikan semangat dan motivasi.

8. Keluargaku tercinta yang selama ini membantu orang tuaku membiayai penulis serta senantiasa memberikan dorongan, dukungan dan motovasi dalam berjuang mendapatkan gelar sarjana.

9. Buat sahabatku tika, ira, unhy, riska, anto, anha, dan teman-teman seperjuangan Ak.3_11 terima kasih atas bantuan, kebersamaan serta dukungan dalam menyelesaikan skripsi ini.

skripsi ini, Amin.

Makassar, 23 agustus 2015

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II. TINJAUAN PUSTAKA ... 5

A. Perlakuan Akuntansi dan Akuntansi Pajak ... 5

1. Pengertian Akuntansi ... 5

2. Pengertian Laporan Keuangan ... 6

3. Pengertian Akuntansi Pajak ... 6

4. Masalah-Masalah Perpajakan Lease ... 7

a. Pengertian Aktiva Tetap ... 7

b. Bentuk-Bentuk Aktiva Tetap ... 8

6. Penyusutan Aktifa Tetap Berwujud ... 9

a. Pengertian Penyusutan... ... 9

b. Metode Penyusustan ... 10

c. Metode penyusutan Menurut Ketentuan Pajak ... 11

7. Sewa Guna Usaha (Leasing) ... 13

a. Pengertian Sewa Guna Usaha ... 13

b. Jenis-Jenis Sewa Guna Usaha ... 16

c. Kriteria Penggolongan Sewa GunaUsaha ... 19

d. Perlakuan Akuntansi oleh Penyewa Sewa Guna Usaha (Leasing). ... 20

B. Pencatatan Transaksi Sewa Guna Usaha Dengan Hak Opsi Oleh Lease ... . 24

C. Kerangka Pikir ... 24

D. Hipotesis ... 27

BAB III. METODE PENELITIAN ... 28

A. Tempat Dan Waktu Penelitian ... 28

B. Jenis dan Sumber Data ... 28

C. Struktur Organisasi ... 34

D. Job Description ... 35

BAB V. HASIL DAN PEMBAHASAN ... 37

A. Kebijakan Akuntansi Sewa Guna Usaha CV. Gurella ... 37

a. Aktiva Tetap dan Penyusutannya ... 37

b. Aktiva Sewa Guna Usaha ... 39

B. Transaksi Sewa Guna Usaha CV. Gurella ... 39

C. Pembahasan ... 47

a. Transaksi Sewa Guna Usaha Menurut Peraturan Perpajakan ... 47

b. Perlakuan Akuntansi Pajak Terhad Transaksi Sewa Guna Usaha Sesuai Dengan Ketentuan Perpajakan Yang Berlaku... 50

c. Analisis Beda Pajak Antara Akuntansi Komersial Dengan Fiskal ... 55

d. Perlakuan Opsi Atas Aktiva Sewa Guna Usaha ... 57

BAB VI. KESIMPULAN DAN SARAN... 63

A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA ... 65 LAMPIRAN

Gambar 2.1 Bagan Kerangka Pikir ... 26

Tabel 2.1 Tarif Penyusutan Menurut Ketentuan Perpajakan ... 13 Tabel 5.1 Perbandingan Kebijakan Akuntansi Sebelum Dan

Sesudah Revisi ... 38 Tabel 5.2 Daftar Aktiva Sewa Guna Usaha CV. Gurella

Tahun 2010-2014 ... 41 Tabel 5.3 Jadwal Pembayaran Sewa Guna Usaha

1 unit toyota avanza G. 1.3 ... 43 Tabel 5.4 Jadwal Pembayaran Sewa Guna Usaha

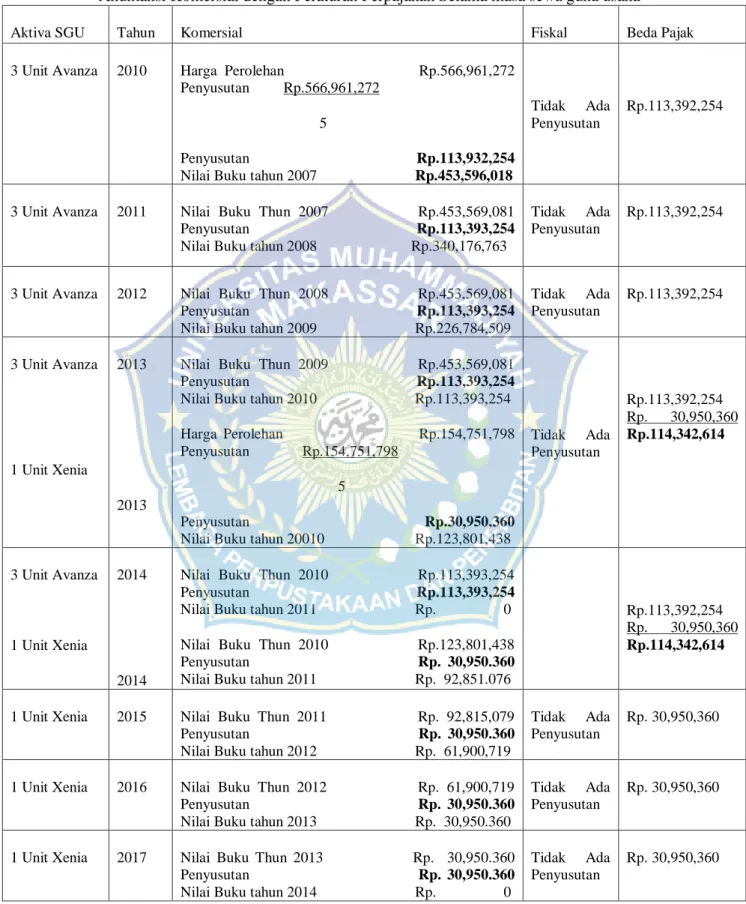

1 unit Daihatsu Xenia L.i 1.0 cc ... 45 Tabel 5.5 Perbandingan Perlakuan Atas Penyusutan Aktiva

SGU CV. Gurella Antara Kebijakan Akuntansi Komersial Dengan Peraturan Perpajakan Selama Masa Sewa

Guna Usaha... 56 Tabel 5.6 Perbandingan Perlakuan Atas Penyusutan Avanza

CV. Gurella Antara Kebijakan Akntansi Komersial Dengan Peraturan Perpajakan Setelah Pelaksanaan

Hak Opsi ... 59 Tabel 5.7 Perbandingan Perlakuan Atas Penyusutan Xenia

CV. Gurella Antara Kebijakan Akntansi Komersial Dengan Peraturan Perpajakan Setelah Pelaksanaan

Hak Opsi ... 60 Tabel 5.8 Koreksi Fiskal Atas Aktiva CV. Gurella Setalah

A. Latar Belakang Masalah

Dana pemegang peranan penting dalam menunjang kegiatan operasional perusahaan. Perusahan dapat menggunakan dana tersebut sebagai alat investasi melalui penanaman barang modal. Dana yang di terima oleh perusahaan digunakan untuk membeli aktiva tetap, untuk memproduksi barang dan jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, dan lain-lain.

Dalam hal pengadaan modal, ada beberapa alternatif pembiayaan yang bisa dilakukan oleh perusahaan. Pembiayaan dari sumber internal dan dan pembiayaan dari sumber eksternal. Pembiayaan dari sumber internal dihasilkan sendiri di dalam perusahaan, diantaranya adalah laba ditahan, modal saham, dan lain-lain. Sedangkan pembiayaan dari sumber eksternal berasal dari luar perusahaan, diantaranya adalah pinjaman bank, sewa guna usaha (leasing), penjualan kredit dari pemasok, dan lain-lain.

Bagi perusahaan yang mempunyai modal besar, alternative termudah adalah dengan menggunakan modal sendiri, sebaliknya bagi perusahaan yang tidak mempunyai cukup modal, alternative yang dipilih adalah pembiayaan dari luar perusahaan. Salah satu jenis pembiayaan barang modal yang mulai banyak digunakan perusahaan di indonesia selain pinjaman dari bank adalah pembiayaan sewa guna usaha (leasing).

Sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (capital lease) maupun sewa guna usaha tanpa hak opsi (Operating

lease) untuk digunakan oleh lessee selama jangka waktu tertentu

berdasarkan pembayaran secara berkala. Sewa Guna Usaha dengan hak opsi

(financial lease) yaitu apabila dalam transaksi perusahaan lessor bertindak

sebagai pihak yang pembiyaan barang modal dimana secara berkala lessor menerima pembayaran Sewa Guna Usaha dari leassee dan di akhir masa sewa terdapat hak opsi bagi leassee. Hak opsi adalah hak leassee untuk membeli barang modal yang di sewagunausahakan atau memperpanjang jangka waktu perjanjian sewa guna usaha. Sedangkan sewa guna usaha tanpa hak opsi (Operating lease) yaitu apabila dalam transaksi perusahaan

lessor membeli barang modal dan kemudian menyewa guna usahakannya

kepada leassee, leassee tidak mempunyai hak opsi untuk membeli atau memperpanjang transaksi sewa guna usaha tersebut.

Pada setiap akhir periode, perusahaa selalu membuat laporan keuangan yang terdiri dari neraca dan laporan laba rugi. Dalam membuat laporan keuangan tersebut transaksi sewa guna usaha diperlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha.

Perlakuan tersebut di atas adalah perlakuan yang biasa terjadi pada akuntansi komersial perlakuan untuk perpajakan tentunya memiliki perbedaan dikarenakan adanya ketentuan-ketentuan perpajakan yang secara khusus mengaturnya. Adanya perbedaan tersebut memotivasi penulis untuk mencoba meneliti bagaimana perlakuan akuntansi perpajakan atas transaksi sewa guna usaha.

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, rumusan masalah penelitian ini adalah sebagai berikut : “Bagaimana penerapan akuntansi pajak atas kepemilikan kendaraan dengan Metode Capital Lease Pada CV. Gurella ?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui Penerapan Akuntansi Pajak Atas Kepemilikan Kendaraan Dengan Metode Capital Lease pada CV.Gurella

D. Manfaat Penelitian

Manfaat penelitian diharapkan akan diperoleh setelah melakukan penelitian ini adalah sebagai berikut :

a. Dapat memberikan kesempatan untuk mengadakan pengkajian dan pembahasan terhadap ilmu-ilmu yang diterima dalam perkuliahan dengan kenyataan yang sebenarnya terjadi dalam perusahaan.

b. Dapat memberikan acuan pada CV. Gurella tentang tata cara dan prosedur yang tepat untuk perlakuan akuntansi perpajakan sewa guna usaha.

c. Dapat digunakan sebagai sumber informasi untuk menambah pengetahuan dan sebagai bahan penelitian lebih lanjut bagi peneliatian lainnya

A. Perlakuan Akuntansi Pajak 1. Pengertian Akuntansi

Akuntansi sering disebut sebagai “Bahasa Bisnis” Atau biasa juga dikatakan akuntansi adalah bahasa dari keputusan-keputusan keuangan”. (Zaki Baridwan, 2004:1 ). Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambil keputusan-keputusan ekonomi dalam memilih alternaif-alternatif dari suatu keadaan.

Aspek legal menyangkut penyelenggaraan akuntansi atau pembukuan diatur dalam pasal-1 ayat 26, dan pasal 28 Undang-Undang NO.16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Menurut ketentuan pasal-1 angka 26 Undang-Undang tentang ketentuan Umum dan Tata Cara Perpajakan tersebut di atas, pembukuan di definisikan sebagai :

“Suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal penghasilan dan biaya serta jumlah harga perolehan dan penyerahan barang dan jasa, yang ditutup dengan penyusunan laporan keuangan berupa neraca dan lapoan laba rugi pada setiap akhir tahun pajak”.

2. Pengertian Laporan Keuangan

Laporan keuangan bertujuan untuk menediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Pengertian laporan keuangan menurut Intermediate Accounting (2004:17) “Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

3. Pengertian Akuntansi Pajak

Akuntansi Pajak, menurut Siti Resmi (2013:2) Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang di tetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Dalam system self assessment, Wajib Pajak harus menghitung sendiri utang pajaknya sehingga laporan keuangan itu sangat membantu perhitungan. Selain untuk kebutuhan informasi manajemen, laporan keuangan juga dipakai sebagai bahan untuk mengetahui dan menilai tingkat kepatuhan Wajib Pajak terhadap administrasi pajak, terutama dalam aktivitas pemeriksaan bahkan penyidikan pajak

4. Masalah-Masalah Pajak Dalam Leasing

a. Leasing dengan Penjualan Kredit dan Angsuran

Leasing dengan penjualan kredit dan angsuran biasa adalah dalam

penjualan kredit dan angsuran hanya terdapat 2 pihak yaitu penjal (supplier) dan pembeli (yang mengansur/mencicil pembayaran kepada supplier). Maka konsekunsi pajaknya hanyalah antara 2 pihak tersebut. Atas barang modal yang dijual terutang objek PPN, Sedangkan laba penjualan (harga jual – harga pokok pembelian) masuk ke PPL supplier.

b. Pengakuan Pendapatan dan Beban antara Standar Akuntansi dan Peraturan Perpajakan

Perbedaan yang mendasar adalah tidak diperbolehkannya depresiasi baik bagi lessor dan lessee dalam SGU dengan hak opsi dalam peraturan perpajakan. Namun sebenarnya pajak member pembebanan yang sama bagi

lessee seperti PSAK dimana lessee diperbolehkan mengurangkan jumlah

angsuran pembayaran leasing. Angsuran ini jumlahnya akan sama dengan biaya bunga dan biaya depresiasi karena jumlah utang leasing adalah nilai aktiva ditambah dengan bunga leasing.

5. Akiva Tetap

a. Pengertian Aktiva Tetap

Menurut Standar Akuntansi Keuangan No. 16 (2004:16.2) : “ Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan di bangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimasukkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Dari pengertian diatas dapat disimpilkan bahwa suatu aktiva tetap mempunyai beberapa sifat, yaitu :

1. Masa manfaatnya jangka panjang atau lebih dari satu tahun

2. Dimiliki dan digunakan dalam operasi normal perusahaan untuk menghasikan barang atau jasa

3. Tidak ditujukan untuk dijual kembali atau diperdagangkan untuk mendapatkan keuntungan dari penjualan aktiva tersebut.

b. Bentuk-Bentuk Aktiva Tetap

Secara garis besar aktiva tetap dapat dikelompokkan ke dalam dua golongan yaitu : Aktiva Tetap Berwujud:

1). Aktiva Tetap Berwujud

Zaki Baridwan (1992:271) mengukapkan : “Aktiva tetap berwujud adalah aktiva-aktiva berwujud yang sifatnya relative permanen yang digunakan dalam kegiatan perusahaan norma”.

Jadi aktiva tetap berwujud ini mempunyai sifat permanen atau dengan kata lain dapat digunakan dalam jangka waktu yang relatif lama. Aktiva tetap berwujud ini masih dibagi lagi menjadi :

a) Aktiva tetap yang umurnyaa tidak terbatas, seperti tanah b) Aktiva tetap yang umurnya terbatas dan apabila sudah habis

masa penggunaannya bisa diganti dengan aktiva-aktiva sejenis, misalnya : bangunan, mesin, peralatan, kendaraan dan lain-lain.

c) Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aktiva sejenis, misalnya : sumber-sumber alam seperti hasil tambang, hutan, dan lain-lain.

2). Aktiva Tetap Tidak Berwujud

Pengertian aktiva tetap tidak berwujud menurut Zaki Baridwan (2008:335) adalah : “Aktiva-aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Pada umumnya aktiva tetap tidak berwujud merupakan hak-hak yang dimiliki yang dapat digunakan lebih dari satu tahun’.

Menurut Standar Akuntansi Keuangan (2004:19.3) : “Aktiva tidak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam mengkasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif”.

Aktiva tidak berwujud antara lain dapat berbentuk lisensi, merek dagang, (termasuk merek produk ), hak paten, hak cipta, laba.

6. Penyusutan Aktiva Tetap Berwujud a. Pengertian Penyusutan

Menurut Standar Akuntansi Keuangan (2004:17.1): “Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi”.

Penyusutan untuk periode akuntansi dibebankan ke pendapatan secara langsung maupun tidak langsung. Aktiva yang dapat disusutkan adalah aktiva yang :

1) Diharapkan untuk digunakan selama lebih dari satu periode akuntansi

2) Memiliki suatu masa manfaat yang terbatas

3) Ditahan oleh suatu perususahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan atau untuk tujuan administrasi.

b. Metode penyusutan

Jumlah yang dapat disusutkan dialokasikan ke setiap periode akuntansi selama masa manfaat aktiva dengan berbagai Metode yang sistematis. Metode manapun yang dipilih, konsitensi dalam penggunaannya adalah perlu, tanpa memandang tingkat profitabilitas perusahaan dan pertimbangan perpajakan, agar dapat menyediakan daya banding hasil operasi perusahaan dari periode ke periode.

Penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut :

1) Berdasarkan waktu :

a) Metode garis lurus (straight line method) b) Metode Pembebanan yang menurun

d) Metode saldo menurun/saldo menurun ganda (declining double

declining balance method).

2) Berdasarkan penggunaan :

a) Metode jam jasa (service hours method)

b) Metode jumlah unit produksi (productive output method) 3) Berdasarkan criteria lainnya

a) Metode berdasarkan jenis dan kelompok (group and composite

metho)

b) Metode anuitas (annuity method) c) System persediaan (inventory system)

c. Metode Penyusutan Ketentuan Perpajakan

Metode penyusutan menurut perpajakan diatur dalam pasal 11 Undang-Undang No.7 Tahun 1983 sebagaimana yang telah diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 tentang pajak penghasilan. Metode penyusutan yang diperbolehkan berdasarkan ketentuan ini adalah :

1) Metode garis lurus (straight line method)

Dalam ketentuan fiscal metode ini disebut penyusutan dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

2) Metode saldo menurun (declining balance method)

Metode atas harta berwujud dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir

masa manfaat nilai sisa buku disusutkan, dengan syarat dilakukan secara taat asas.

Penggunaan metode penyusutan atas harta harus dilakukan secara taat asas. Harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus. Harta berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun. Untuk menghitung penyusutan masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut :

Tabel 2.1

Tarif penyusutan menurut ketentuan perpajakan

Kelompok harta berwujud Masa Manfaat

Tarif Penyusutan Berdasarkan

Metode

Garis Lurus Saldo Menurun

I. Bukan bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok II. Bangunan Permanan Tidak permanen 4 tahun 8 tahun 16 tahun 20 tahun 20 tahun 10 tahun 25 % 12,5 % 6,2 5 % 5 % 5% 10 % 50 % 25 % 12,5 % 10 % - -

7. Sewa Guna Usaha (Leasing) a. Pengertian Sewa Guna Usaha

Pengertian sewa guna usaha (leasing) diperkenalkan untuk pertamakalinya di Indonesia pada tahun 1974 dengan dikeluarkannya Surat Keputusan Bersama Mentri Keuangan, Mentri Perindustrian dan Perdagangan No.Kep 122/MK/2/1974 tanggal 7 Februari 1974 TENTANG “Perizinan Usaha Leasing”. Menurut Surat Keputusan Bersama tersebut menyatakan :“Leasing ialah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama”. Definisi tersebut nampaknya hanya menampung jenis sewa guna usaha saja yang lazim disebut Capital Lease atau sewa guna usaha pembiayaan. Namun demikian, dengan ditetapkannya Keputusan Mentri Keuangan No.125/KMK.013/1988 tanggal 20 Desember 1988, jenis kegiatan sewa guna uasaha telah diperluas sebagaimana tersirat dalam (pasal 1 huruf d) keputusann tersebut yang menampung definisi-definisi berikut ini : “Perusahaan sewa guna usaha (Leasing Company) adalah badan usaha yang melakukan pembiayaan dalam bentuk penyediaan barang modal baik secara Capital lease maupun Operating Lease untuk digunakan oleh

penyewa guna usaha selama jangka waktu tertentu berdasarkan pembayaran secara berkala”.

Menurut Marpaung (1985:1), perusahaan leasing adalah perusahaan yang memberikan jasa dalam bentuk penyewaan barang-barang modal atau alat-alat produksi dalam jangka waktu menengah atau jangka panjang dimana pihak penyewa (lessee) harus membayar sejumlah uang secara berkala yang terdiri dari nilai penyusutan suatu objek lease ditambah dengan bunga, biaya-biaya lain serta profit yang diharapkan oleh lessor. Dari definisi leasing yang telah dikemungkakan diatas, dapat diambil kesimpulan bahwa cirri-ciri leasing yang membedakan dari transaksi sewa menyewa biasa, yaitu :

a. Obyek Leasing

Barang-barang yang menjadi obyek perjanjian leasing yang meliputi segala macam barang modal seperti mesin atau komputer, sedangkan pada transaksi sewa-menyewa biasa obyeknya tidak harus barang modal

b. Adanya pembayaran secara berkala

Dalam sewa-menyewa biasanya cara pembayarannya dilakukan sekali untuk suatu periode tertentu, sedangkan leasing

pembayarannya dilakukan secara berkala dan biasa dilakukan setiap bulan, setiap kuartal, atau setiap setengah tahun sekali.

Pada perjanjian leasing ditentukan suatu nilai sisa sedangkan perjanjian sewa-menyewa biasa tidak mengenal hal ini.

d. Hak opsi bagi lessee

Pada akhir dari masa leasing, lessee mempunyai hak untuk menentukan apakah dia ingin membeli barang tersebut dengan harga sebesar nilai sisa ataukah mengembalikan kepada lessor. Pada perjanjian sewa-menyewa biasa jika masa sewa telah berakhir maka penyewa wajib mengembalikan barang tersebut kepada pihak yang menyewakan.

b. Jenis-Jenis Sewa Guna Usaha

Secara umum jenis leasing bias dibedakan menjadi dua kelompok utama (Soekandi Eddy,1990:20), yaitu :

1) Capital lease (Sewa guna usaha dengan hak opsi)

Pada transaksi leasing jenis ini lessee yang membutuhkan barang menentukan sendiri jenis serta spesifikasi barang yang dibutuhkan. Lessee juga mengadakan negosiasi langsung dengan supplier mengenai harga, syarat-syarat perawatan serta lain-lain hal yang berhubungan dengan pengoperasian barang tersebut. Kemudian

lessor akan mengeluarkan dananya untuk membayar barang tersebut

kepada supplier dan setelah itu barang tersebut diserahkan kepada

lessee. Sebagai imbalan atas jasa penggunaan barang tersebut maka lessee akan membayar secara berkala kepada lessor sejumlah uang

Pada akhir masa lease, lessee mempunyai hak pilih untuk membeli barang tersebut seharga nilai sisanya, mengembalikan barang tersebut kepada lessor atau juga mengadakan perjanjian

leasing lagi untuk tahap yang kedua atas barang yang sama. Capital lease sendiri sebenarnya dapat dikategorikan lagi menjadi

dua macam :

a). Direct capital lease

Transaksi ini terjadi jika lessee sebelumnya belum pernah memiliki barang yang dijadikan obyek lease. Pada dasarnya transaksi leasing jenis ini sama dengan transaksi capital lease yang telah diterangkan di atas.

b). Sale and lease back

Sesuai dengan namanya, dalam transaksi ini lessee menjual barang yang sudah dmilikinya kepada lesor. Atas barang yang sama ini kemudian dilakukan suatu kontrak leasing antara lessor dan

lessee.

2) Operating Lease (Sewa guna usaha tanpa hak opsi)

Pada transaksi leasing jenis ini, lessor membeli barang dan kemudian menyewakannya kepada lessee untuk jangka waktu tertentu. Pada prakteknya lessee membayar uang secara berkala yang besarnya secara keseluruhan tidak meliputi harga barang serta biaya yang telah dikeluarkan oleh lessor. Disini secara jelas tidak

ditentukan adanya nilai sisa serta hak opsi lessee. Setelah masa lease berakhir, lessor merundingkan kemungkinan dilakukannya kontrak

lease yang baru dengan lessee yang sama atau juga lessor mencari

calon lessee yang baru. Pada operating lease ini biasanya lessor bertanggungjawab mengenai perawatan barang tersebut.Barang-barang yang sering digunakan dalam operating lease ini biasanya barang-barang yang mempunyai nilai tinggi seperti alat-alat berat, traktor, mesin-mesin, dan sebagainya.

3) Leverage lease

Leverage lease ini adalah merupakan capital lease. Namun di

dalam pelaksanaannya leverage lease ini jauh lebih kompleks serta melibatkan pihak ke tiga. Selain dari pada lessee dan lessor, ada juga pihak ke tiga yang disebut sebagai credit provider .

Lessor tidak membiayai barang tersebut hingga sebesar 100 %

dari harga barang melainkan hanya antara 20% hingga 40%. Kemudian sisa dari harga barang tersebut akan dibiayai oleh pihak ketiga. Biasanya leverage lease ini dilakukan terhadap barang-barang yang mempunyai nilai yang tinggi.

4) Cross border lease

Transaksi pada jenis ini merupakan suatu transaksi leasing yang dilakukan dengan melewati batas suatu Negara. Dengan demikian antara lessor dan leasse terletak pada dua negara yang

berlebihan. Cross border lease ini saat ini banyak dilakukan di negara-negara maju seperti di Eropa atau di Amerika Serikat. Barang-barang atau peralatan yang ditransaksikan dalam cross

border lease ini juga meliputi nilai jutaan dollar seperti misalnya

pesawat terbang jet. Pemerintah indonesia hingga saat ini belum mengizinkan adanya transaksi cross border lease ini.

c. Kriteria Penggolongan Sewa Guna Usaha

Menurut standar akuntansi keuangan (2004:30,6), suatu transaksi sewa guna usaha akan dkelompokan sebagai capital lease apabila dipenuhi semua kriteria berikut ini :

1) Penyewa sewa guna usaha (lessee) memilki hak opsi untuk membeli aktiva yang disewagunausahakannya pada akhir masa sewa guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya perjanjian sewa guna usaha.

2) Seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal yang disewagunausahakan serta bunganya, sebagai keuntungan perusahaan sewa guna usaha (full payout

lease).

3) Masa sewa guna usaha minimum 2 (dua) tahun.

Sedangkan menurut Keputusan Mentri Keuangan Nomor 1169/KMK.01/1991 tanggal 27 November 1991, Kegiatan sewa guna usaha dengan hak opsi apabila memenuhi semua kriteria berikut :

1) Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama ditambah dengan nilai sisabarang modal, harus dapat menutup harga perolehan barang modal dan keuntungan

lessor.

2) Masa sewa guna usaha ditetapkan sekurang-kurangnya 2(dua) tahun barang modal Golongan I,3 (tiga) tahun untuk barang modal golongan II dan III dan 7 (tujuh) tahun untuk golongan bangunan. 3) Perjanjian sewa guna usaha memuat ketentuan mengenai opsi bagi

lessee.

Dari kedua ketentuan tersebut dapat disimpulkan bahwa pada dasarnya suatu transaksi dapat dikatakan sebagai transaksi sewa guna usaha dengan hak opsi (capital lease) apabila memenuhi syarat :

1) Adanya hak opsi bagi lessee untuk membeli barang yang disewagunakan

2) Masa sewa guna usahanya sama atau melebihi 75% dari taksiran umur ekonomis aktiva yang disewagunausahakan.

3) Pembayaran sewa guna usahanya selama masa sewa guna usaha pertama ditambah dengan nilai sisa barang modal, harus dapat menutup harga perolehan barang modal dan keuntungan lessor.

d. Perlakuan Akuntansi Oleh Penyewa Guna Usaha (Lessee) 1) Berdasarkan prinsip-prinsip akuntansi komersial yaitu :

Menurut standar akuntansi keuangan (2004:30.7) perlakuan akuntansi oleh lessee atas transaksi capital lease adalah sebagai berikut :

a) Transaksi sewa guna usaha diperlakukan dan dicatat sebaga aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus di bayar oleh penyewa sewa guna usaha pada akhir sewa guna usaha. Selama masa sewa guna usaha setiap pembayaran sewa guna usaha di alokasikan dan dicatat sebagai angsuran pokok kewajiban sewa guna usaha dan beban bungan berdasarkan tingkat bunga yang diperhitungkan terhadap sisa kewajiban penyewa guna usaha.

b) Tingkat diskonto yang digunakan untuk menentukan nilai tunai dari pembayaran sewa guna usaha adalah tingkat bunga yang dibebankan oleh perusahaan sewa guna usaha atau tingkat bunga yang berlaku pada waktu masa sewa guna usaha.

c) Aktiva yang disewagunausahakan harus diamortisasi dalam jumlah yang wajar berdasarkan taksiran masa manfaatnya.

d) Kalau aktiva yang disewagunausahakan dibeli sebelum akhirnya masa sewa guna usaha, maka perbedaan antara pembayaran yang dilakukan dengan sisa kewajiban dibebankan atau dikreditkan pada tahun berjalan.

e) Kewajiban sewa guna usaha harus disajikan sebagai kewajiban lancar dan jangka panjang sesuai dengan praktik yang lazim untuk jenis usaha penyewa guna usaha.

f) Dalam hal dilakukan penjualan dan penyewaan kembali (sales

and lease back) maka transaksi tersebut harus diperlakukan

sebagai dua transaksi yang terpisah yaitu transaksi penjualan dan transaksi sewa guna usaha. Selisih antara harga jual dan nilai buku aktiva yang dijual harus diakui dan dicatat sebagai keuntungan atau kerugian yang ditangguhkan. Amortisasi atas keuntungan atau kerugian yang ditangguhkan harus dilakukan secara professional dengan biaya amortisasi aktiva yang disewagunausahakan apabila leaseback merupakan capital lease atau secara professional dengan biaya sewa apabila leaseback merupakan operating lease.

2) Berdasarkan ketentuan pajak a) Pajak penghasilan

Menurut Keputusan Mentri Keuangan RI No.1169/KMK. 01/1991 tentang kegiatan sewa guna usaha (leasing) dengan hak opsi, pada pasal 16 :

a).1. Perlakuan pajak penghasilan bagi lessee adalah sebagai berikut :

1) Selama masa sewa guna usaha, lessee tidak boleh melakukan penyusutan atas barang modal yang disewagunausahakan, sampai saat lessee menggunakan opsi untuk membeli

2) Setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut, lessee melakukan penyusutan dan dasar penyusutan adalah nilai sisa (residual value) barang modal yang bersangkutan. 3) Pembayaran sewa guna usaha yang dibayar atau terutang oleh

lessee kecuali pembebanan atas tanah, merupakan biaya yang dapat

dikurangkan dari penghasilan bruto lessee sepanjang transaksi sewa guna usaha tersebut memenuhi ketentuan dalam pasal 3 keputusan ini.

a).2 Lessee tidak memotong pph pasal 23 atas pembayaran sewa guna usaha yang dibayar atau terutang berdasarkan perjanjian sewa guna usaha dengan hak opsi

b) Pajak Pertambahan Nilai

Pajak pertambahan Nilai adalah pajak yang dikenakan atas bertambahnya nilai barang dan jasa yang dihasilkan atau diserahkan oleh pengusaha Kena Pajak baik pengusaha yang menghasilkan barang kena pajak, mengimpor barang kena pajak, melakukan usaha perdagangan, atau pengusaha yang melakukan usaha bidang jasa kena pajak.

Dalam sewa guna usaha dengan hak opsi (financial lease), ada dua jenis penyerahan yaitu penyerahan barang kena pajak dan

penyerahan jasa kena pajak. Dalam Keputusan Mentri Keuangan RI No.1169/KMK.01/1991 pasal 15 disebutkan bahwa atas penyerahan jasa kena pajak pada transaksi financial lease, dikecualikan dan pengenaan pajak pertambahan Nilai. Sedangkan dalam pasal 1 huruf b angka 1 Undang-Undang Pajak Pertambahan Nilai, disebutkan bahwa penyerahan barang kena pajak karena perjanjian leasing adalah penyerahan yang dikenakan PPN. Yang menjadi soal adalah siapa diantara lessee dan lessor yang berhak untuk mengkreditkan pajak masukan PPN. Dengan perkataan lain, nama dan NPWP siapa yang tercantum daam faktur pajak. Oleh karna barang modal tersebut digunakan oleh lessee dalam produksi, maka dialah yang berhak mengkreditkan pajak masukan.

B. Pencatatan Transaksi Sewa Guna Usaha dengan Hak Opsi oleh

Lessee

Sophar (1996:510) mengatakan bahwa transaksi berdasarkan capital

lease harus dicatat oleh lessee sebagai aktiva tetap dan kewajiban dengan

jumlah yang sama. Dengan demikian, lessee melakukan penyusutan atas aktiva yang di sewa guna usaha. Kebijaksanaan penyusutan aktiva yang disewa guna usaha harus diterapkan secara konsisten sesuai dengan kebijaksaan penyusutan aktiva lainnya. Apabila tidak ada kepastian bahwa aktiva tetap tersebut tidak dimiliki pada akhir masa sewa guna usaha, maka nilai aktiva tersebut harus disusutkan seluruhnya dalam jangka waktu yang lebih singkat dari masa sewa guna usaha atau umur ekonomisnya.

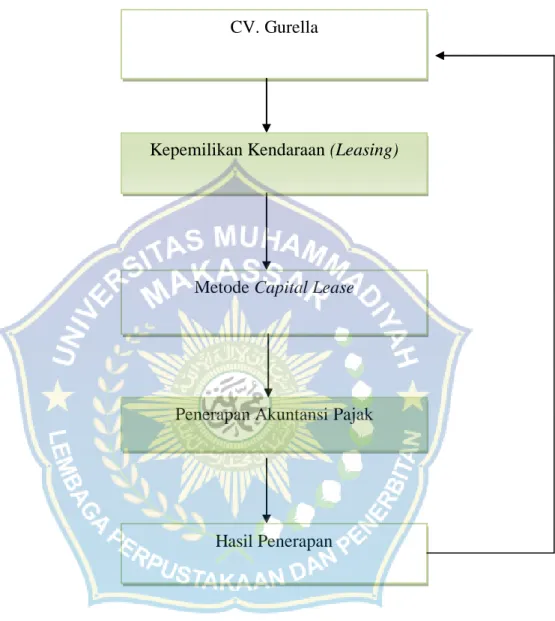

C. Kerangka Pikir

CV. Gurella adalah badan usaha yang bergerak di bidang rental

mobil, tour & travel yang berdiri sejak tahun 2001 hingga sekarang.

Perusahaan ini merupakan sebuah penyediaan rental dan travel agent yang

saling mendukung untuk pengembangan perusahaan dalam penyewaan

kendaraan dan paket perjalanan wisata,

Kepemilikan kendaraan pada CV. Gurella menggunakan metode

capital leasee atau leasing, yang dimana “Leasing ialah setiap kegiatan

pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama”.

Penerapan akuntansi pajak pada CV. Gurella di dasari oleh Keputusan Mentri Keuangan RI No.1169/KMK.01/1991 pasal 15 disebutkan bahwa atas penyerahan jasa kena pajak pada transaksi financial

lease, dikecualikan dan pengenaan pajak pertambahan Nilai. Sedangkan

dalam pasal 1 huruf b angka 1 Undang-Undang Pajak Pertambahan Nilai, disebutkan bahwa penyerahan barang kena pajak karena perjanjian leasing adalah penyerahan yang dikenakan PPN.

Bagan Kerangka Pikir

Gambar 2.`1 CV. Gurella

Kepemilikan Kendaraan (Leasing)

Metode Capital Lease

Penerapan Akuntansi Pajak

D. Hipotesis

Berdasarkan masalah dan tujuan penelitian maka hipotesis yang akan diuji dalam penelitian ini adalah ”Di duga, Penerapan Akuntansi Pajak Atas Kepemilikan Kendaraan Dengan Metode Captal Lease pada CV. Gurella telah sesuai dengan akuntansi perpajakan yang berlaku umum”

A. Tempat Dan waktu Penelitian

Penelitian ini akan dilaksanakan pada CV. Gurella, Jln. Landak baru No.49 C Makassar. Waktu penelitian sudah dilaksanakan selama 2 (dua) bulan pada bulan Maret sampai dengan bulan April 2015.

B. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan tehnik sebagai berikut: 1. Penelitian Pustaka (Library Research)

Yaitu suatu pengumpulan data dengan jalan menelaah dan mempelajari literatur-literatur dan bahan pustaka lainnya yang ada hubungannya dengan obyek penelitian, sehingga dapat memberikan informasi yang lebih mendalam terhadap obyek yang sedang diteliti.

2. Penelitian Lapang (Field Research)

Yaitu metode pengumpulan data yang dilakukan dengan mengadakan pengamatan langsung dengan cara melakukan wawancara dengan pimpinan dan karyawan PT. Bank Sulselbar Bone (Persero), Tbk Cabang Bone.

C. Jenis dan Sumber Data 1. Data Primer

Data primer dalam penelitian ini diperoleh dari hasil wawancara dan pengamatan dengan pihak-pihak yang terkait. Dalam hal ini bagian umum, bagian akuntansi dan bagian pajak.

2. Data Sekunder

Merupakan data dari sumber tertulis, baik dari buku-buku literature maupun dokumen-dokumen serta laporan-laporan yang diperoleh dari CV. Gurella.

D. Metode Analisis Data

Analisis data pada penelitian ini dilakukan secara kualitatif, yaitu semua data yang diperoleh kemudian disusun secara sistematis dan dianalisis secara kualitatif, untuk mencapai kejelasan terhadap masalah yang akan dibahas.

Analisis data kualitatif, adalah suatu cara penelitian yang menghasilkan data deskriptif, yaitu apa yang dinyatakan oleh responden secara tertulis atau lisan dan juga perilakunya yang nyata, diteliti dan dipelajari secara utuh.

Pengertian analisis dimaksudkan sebagai suatu penjelasan dan penginterprestasian secara logis, sistematis. Logis sistematis menunjukan cara berfikir induktif dan mengikuti tata tertib dalam penulisan laporan penelitian ilmiah. Setelah analisis data selesai, maka hasilnya akan disajikan secara deskriptif, yaitu dengan menuturkan dan menggambarkan apa adanya

A. Sejarah Singkat CV.Gurella

CV. Gurella badan usaha yang bergerak di bidang rental mobil, tour & travel yang berdiri sejak tahun 2001 hingga sekarang. Perusahaan ini merupakan sebuah penyediaan rental dan travel agent yang saling mendukung untuk pengembangan perusahaan dalam pnyewaan kendaraan dan paket perjalanan wisata.

Sistem perusahaan telah dirancang sedemikian rupa sehingga mendukung customer dalam hal pemesanan tiket, booking hotel/voucher menginap, paket wisata, tiket wisata, sewa perahu dan sebagainnya.

Didukung dengan driver dan tour guide perusahaan yang berpengalaman yang menguasai bahasa inggris, bahasa italia dan bahasa spanyol yang juga mengedepankan keremahan dan jaminan keselamatan serta kebersihan kendaraan akan selalu menjadi perhatian utama kami.

Perusahaan yakin dengan segala bentuk jaminan pelayanan dan prima, serta selalu belajar untuk berbenah diri akan membuat CV. Gurella Menjadi lebih baik dikemudian hari.

Produk dan Jasa yang ditawarkan :

CV. Gurella menyediakan banyak varian jenis mobil untuk berbagai jenis tujuan. Sebagai penyedia rental mobil, perusahaan menyediakan pilihan mobil yang tepat yang bisa dijadikan sebagai solusi untuk perjalanan pelanggan, baik untuk berwisata ataupun untuk tujuan lain.

Berikut adalah tipe yang perusahaan sediakan di CV. Gurella.

3. Suzuki APV 4. Daihatsu Xenia 5. Toyota Avanza

6. Toyota Innova dan yang lain-lainnya 1. Pelayanan perusahaan

Pelayanan antar jemput daerah dan bandara hasanuddin, dinas, wisata, wedding car, pemakaian pribadi dan perusahaan, pangangkutan barang dan kendaraan pariwisata

2. Pelayanan profesional

Perusahaan akan memberi pelayanan yang terbaik dan komunikatif atas kebutuhan informasi atas pelanggannya.

3. Unit kendaraan terjamin

Perusahaan memiliki unit kendaraan tahun 2008 keatas dan service berkala untuk menjamin kendaraan nyaman disegala medan.

4. Jenis kendaraan beragam

Perusahaan menyediakan berbagai jenis kendaraan dari berbagai merek sesuai dengan kebutuhan pengguna karena CV. Gurella memiliki jalinan kerjasama dengan berbagai pelaku usaha seperti perusahaannya.

5. Sopir berpengalaman

CV. Gurella menyediakan sopir yang handal, ramah, dan berpengalaman yang dapat mengantar keberbagai tempat tujuan dengan aman dan nyaman

6. Antar Jemput Mobil : Dalam dan Luar Kota

Praktis dan mempermudah pelanggan saat membutuhkan kendaraan atau bahkan saat mengembalikan kendaraan sekalipun 7. Asuransi All Risk

Adanya fasilitas asuransi akan memberikan ketenangan secara maksimal bagi setiap pelanggan

8. Harga kompetitif

CV. Gurella menawarkan layanan terbaiknya dengan harga yang sangat reasonabel dan kompetitif.

B. Visi dan Misi CV. GURELLA

VISI :

Menjadi perusahaan berkelas dan profesional di dalam bidang transportasi darat serta menciptakan nilai terhadap karyawan dan perusahaan, dalam hal ini tidak hanya dari sisi pemilik bisnis semata,akan tetapi di perluas dalam kelompok yang lebih luas MISI :

a. Meningkatkan kepuasan pelanggan dengan kualitas layanan yang terbaik.

b. Mengantisipasi kecenderungan pasar dan kebutuhan pelanggan. c. Mengembangkan Sumber Daya Manusia dengan memberikan

penghargaan atas prestasi kerja.

d. Berusaha meningkatkan kemampuan laba perusahaan. e. Menerapkan tata kelola perusahaan yang baik.

C. Struktur Organisasi Cv. Gurella Gambar 4.1 Pimpinan Wakil Pimpinan Administrasi Keuangan Operasional perusahaan Koordinasi

D. Job Deskription

a. Pemimpin bertugas untuk mengambil keputusan, menetapkan sasaran dan menyusun kebijaksanaan, mengorganisasi dan menempatkan pekerja, mengkoordinasikan kegiatan-kegiatan baik secara vertikal (antara bawahan dan atasan) maupun secara horisontal (antar bagian atau unit), serta memimpin dan mengawasi pelaksanaan pekerjaan.

b. Wakil Pemimpin bertugas untuk membuka surat, menerima dikte, menerima tamu, menerima telepon, menyimpan arsip/surat, menyusun dan membuat jadwal kegiatan pemimpin

c. Administrasi bertugas untuk mengawasi pelaksanaan kebersihan dan kenyamanan setiap ruangan yang ada dalam perusahaan. Untuk itu, staff administrasi bertugas mengontrol hasil kerja para petugas kebersihan

d. Keuangan yaitu salah satu kepentingan di dalam manajemen yang merencanakan, melaksanakan dan mengendalikan pemanfaatan sumber daya keuangan dalam kegiatan entitas secara efisien dan efektif, dalam kerja sama terpadu dengan fungsi-fungsi lainnya seperti riset dan penelitian, produksi, pemasaran dan sumber daya manusia.

e. Operasional Perusahaan bertugas untuk merencanakan merealisasikan program kerja (busines plan), pengawasan terhadap

hasil pekerjaan/pengelola kegiatan devisi pemasaran dan promosi meliputi : rangkaian kegiatan yang berkaitan dengan usaha-usaha untuk mendapatkan custumer (buyer) dan sekaligus memelihara hubungan baik dengan para custumer.

f. Koordinasi bertugas untuk mengimbangi dan menggerakkan tim dengan memberikan lokasi kegiatan pekerjaan yang cocok kepada masing-masing dan menjaga agar kegiatan itu dilaksanakan dengan keselarasan yang semestinya di antara para anggota atau salah satu usaha yang sinkron/mengatur untuk menyediakan jumlah dan waktu yang tepat dan mengarahkan pelaksanaan untuk menghasilkan satu tindakan yang seragam dan harmonis pada sasaran yang telah ditentukan.

A. Kebijakan akuntansi komersial CV. Gurella a. Aktiva tetap dan penyusutannya

Klasifikasi aktiva tetap dan nilai kapitalisasi (Capital expenditure) ditetapkan dengan memo dinas direksi.

Aktiva tetap dicatat sebesar nilai perolehannya. Penyusutan aktiva tetap dihitung dengan metode garis lurus. Berdasarkan taksiran masa manfaat ekonomis aktiva tersebut. Pada bulan februari pada tahun 2006 direksi memutuskan untuk merevisi kebijakannya atas penyusutan aktiva tetap yang selama ini digunakan dengan pertimbangan:

1. Berdasarkan pengalaman perusahaan, ternyata beberapa peralatan produksi mampu beroperasi lebih panjang dari umur teknis yang diperkirakan.

2. Pembebanan biaya penyusutan dengan umur aktiva yang lebih panjang akan mengurangi harga okok produksi sehingga akan membantu kebijakan harga jual produk yang lebih kompetitif.

Perbandingan kebijakan penyusutan sebelum dan sesudah revisi dapat digambarkan sebagai berikut:

Tabel 5.1

Perbandingan kebijakan akuntansi sebelum dan sesudah revisi

Jenis aktiva Masa penyusutan

Sebelum revisi Setelah revisi

1. Bangunan 20 tahun Tetap

2. mesin dan perlengkapan - mesin peralatan bengkel - repair dapur dan mesin-mesin (sesuai dengan sisa umur dapur atau mesin yang direpair)

10 tahun 2-3 tahun

15 tahun Tetap

3. kendaraan 5 tahun Tetap

4. inventaris

- pallent dan trays - peralatan kantor - peralatan rumah dinas

3 tahun 5 tahun 5 tahun tetap tetap tetap Sumber : CV.gurella No.025/Kpts/Dir/04/2015

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan. Biaya pengurusan hak atas tanah dikelompokan kedalam aktiva tetap tanah dan amortisasi selama 20 tahun.

Aktiva tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aktiva tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aktiva tetap tersebut dibukukan dalam (pendapat/biaya lain-lain) pada tahun yang bersangkutan.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadi.

Pengeluaran yang memperpanjang masa manfaat atau memberi manfaan ekonomis dimasa yang akan datang dalam bentuk peningkatan kapasitas, atau peningkatan standar kinerja dikapitalisasi.

b. Aktiva Sewa Guna Usaha - Capital Lease

Aktiva sewa guna usaha dicatat sebagai aktiva tetap sebesar nilai tunai pembayaran sewa guna usaha selama masa sewa guna usaha yang ditetapkan pada saaat permulaan sewa guna usaha. Selama masa sewa guna usaha biaya pemeliharaan menjadi beban penyewa (lessee).

Penyusutan aktiva sewa guna usaha dihitung dengan metode garis lurus dengan masa manfaat ekonomis sama dengan aktiva tetap lainnya (lihat tabel 4.1)

Kewajiban sewa guna usaha disajikan terpisah dari kewajiban lainnya.

B. Transaksi Sewa Guna Usaha Pada CV. Gurella

Transaksi sewa guna usaha yang dilakukan CV. Gurella selama ini adalah transaksi pengadaan kendaraan, dan kendaraan tersebut digunakan untuk menunjang kegiatan operasional perusahaan. Adapun alasan-alasan perusahaan memilih pembagian kendaraan dengan cara Leasing karena:

a. Masa pemrosesan pembiayaan yang diajukan membutuhkan waktu yang relatif singkat dan prosedurnya mudah.

b. Leasing dapat memberi pembiayaan sampai 100% atas barang yang disewa

c. menghemat modal kerja

d. sewa guna usaha tidak menuntut jaminan tambahan yang berarti e. melindungi dari resiko keuangan

f. dalam kondisi moneter yang tidak menentu, perusahaan terhindar dari pengaruh keadaan moneter misalnya inflasi

sewa guna usaha yang dilakukan CV. Gurella adalah sewa guna usaha dengan hak opsi (Capitalis Lease) dengan teknik pelaksanaan sewa guna usaha langsung (direc lease). Berikut ini penulis sajikan daftar kendaraan yang diperoleh CV. Gurella secara captalis lease selama tahun 2010 hingga 2014:

Tabel 5.2

Daftar Aktiva Sewa Guna Usaha CV. Gurella tahun 2010 – 2014

REKENING KETERANGAN JML TAHUN

PEROLEHAN LAMA PENY. (Th) NILAI PEROLEHAN (Rp) PENY> Per Bulan (Rp) 121. 12.1009 121.12.1010 121.12.1011 1211.12.1012 TOYOTA AVANZA G 1.3 TOYOTA AVANZA G 1.3 TOYOTA AVANZA G 1.3 DAIHATSU XENIA Li 1.0 cc 1 1 1 1 30-11-2010 31-12-2010 31-12-2010 31-12-2014 5 5 5 5 188,987,091.00 188,987,091.00 188,987,091.00 154,751,798.00 3,149,784.85 3,149,784.85 3,149,784.85 2,579,196.63 Jumlah 721,713,071.00 12,028,551.18

Pihak-pihak yang terlibat dalam transaksi sewa guna usaha tersebut adalah:

II. pihak pertama (lessee) : CV. Gurella

Jln. Landak Baru No.49 C, Makassar

III. pihak kedua (lessor) : PT. Hadji Kalla

Jln. Urip Sumoharjo No.227, Makassar

Rincian transaksinya adalah sebagai berikut:

1. Tiga unit toyota avanza. Transaksi dilakukan pada bulan desember 2010 dengan jangka waktu perjanjian selama 4 Tahun. Kendaraan tersebut digunakan untuk menunjang kegiatan perusahaan

a. harga barang

@Rp. 188.987.091 x 3 unit : Rp 566.961.273,- b. bungan 4 tahun @ 10% : Rp 163.668.462,- c. angsuran per bulan : Rp 10.701.284,- d. nilai sisa (hak opsi)

@Rp 72.000.000 x 3 unit :Rp 216.000.000,-

2. Satu unit Daihatsu Xenia Li 1.0 cc Manual tahun 2014 warna hitam. Transaksi dilakukan pada bulan desember 2014 dengan jangka waktu perjanjian selama 4 tahun.

a. Harga barang :Rp 154.751.798,-

b. Bunga 4 tahun @7,5% : Rp 34.683.281,-

c. Angsuran per bulan :Rp 2. 531.574,- d. Nilai sisa (Hak Opsi) : Rp 67.500.000,-

Tabel 5.3

Jadwal Pembayaran Sewa Guna Usaha 1 Unit Toyota Avanza G. 1.3

No Tgl Angsuran Bunga Pokok Sisa

Rp566,961,272.09 1 January 02 Rp10,701,284.55 Rp4,705,778.56 Rp5,995,505.99 Rp560,965,766.10 2 February 02 Rp10,701,284.55 Rp4,656,015.86 RP6,045,286.69 Rp554,920,497.41 3 March 02 Rp10,701,284.55 Rp4,605,840.13 Rp6,095,444.42 Rp548,825,052.99 4 Apr-02 Rp10,701,284.55 Rp4,555,247.94 Rp6,146,036.61 Rp542,679,016.38 5 May 02 Rp10,701,284.55 Rp4,504,235.84 Rp6,197,048.71 Rp536,481,967.66 6 June 02 Rp10,701,284.55 Rp4,452,800.33 Rp6,248,484.22 Rp530,233,483.44 7 July 02 Rp10,701,284.55 Rp4,400,937.91 Rp6,300,346,64 Rp523,933,136.81 8 August 02 Rp10,701,284.55 Rp4,348,645.04 Rp6,352,639.51 Rp517,580,497.29 9 Sep-02 Rp10,701,284.55 Rp4,295,918.13 Rp6,405,366.42 Rp511,175,130.87 10 October 02 Rp10,701,284.55 Rp4,242,753.59 Rp6,458,503.96 Rp504,716,599.90 11 November 02 Rp10,701,284.55 Rp4,189,147.78 Rp6,512,136.77 Rp498,204,463.13 12 December 02 Rp10,701,284.55 Rp4,135,097.04 Rp6,566,187.51 Rp491,638,275.63 13 January 03 Rp10,701,284.55 Rp4,080,597.69 Rp6,620,686.86 Rp485,017,588.77 14 February 03 Rp10,701,284.55 Rp4,025,645.99 Rp6,675,638.56 Rp478,341,950.20 15 March 03 Rp10,701,284.55 Rp3,970,238.19 Rp6,731,046.36 Rp471,610,903.84 16 Apr-03 Rp10,701,284.55 Rp3,914,370.50 Rp6,786,914.05 Rp464,823,989.79 17 May 03 Rp10,701,284.55 Rp3,858,039.12 Rp6,843,245.43 Rp457,980,744.36 18 June 03 Rp10,701,284.55 Rp3,801,240.18 Rp6,900,044.37 Rp451,080,699.98 19 July 03 Rp10,701,284.55 Rp3,743,969.81 Rp6,957,314.47 Rp444,123,385.24 20 August 03 Rp10,701,284.55 Rp3,686,224.10 Rp7,015,060.45 Rp437,108,324.79 21 Sep-03 Rp10,701,284.55 Rp3,627,999.10 Rp7,073,285.45 Rp430,035,039.34 22 October 03 Rp10,701,284.55 Rp3,569,290.83 Rp7,131,993.72 Rp422,903,045.61 23 November 03 Rp10,701,284.55 Rp3,510,095.28 Rp7,191,189.27 Rp415,711,856.34 24 December 03 Rp10,701,284.55 Rp3,450,408.41 Rp7,250,876.14 Rp408,460,980.20 25 January 04 Rp10,701,284.55 Rp3,390,226.14 Rp7,311,058.41 Rp401,149,921.79 26 February 04 Rp10,701,284.55 Rp3,329,544.35 Rp7,371,740.20 Rp393,778,181.59 27 March 04 Rp10,701,284.55 Rp3,268,358.91 Rp7,432,925.64 Rp386,345,255.94 28 Apr-04 Rp10,701,284.55 Rp3,206,665.62 Rp7,494,618.93 Rp378,850,637.02 29 May 04 Rp10,701,284.55 Rp3,144,460.29 Rp7,556,824.26 Rp371,293,812.76 30 June 04 Rp10,701,284.55 Rp3,081,738.65 Rp7,619,545.90 Rp363,674,266.85 31 July 04 Rp10,701,284.55 Rp3,018,496.41 Rp7,682,788.14 Rp355,991,478.72 32 August 04 Rp10,701,284.55 Rp2,954,729.27 Rp7,746,555.28 Rp348,244,923.44 33 Sep-04 Rp10,701,284.55 Rp2,890,432.86 Rp7,810,851.69 Rp340,434,071.75

34 October 04 Rp10,701,284.55 Rp2,825,602.80 Rp7,875,681.75 Rp332,558,390.00 35 November 04 Rp10,701,284.55 Rp2,760,234.64 Rp7,941,049.91 Rp324,617,340.09 36 December 04 Rp10,701,284.55 Rp2,694,323.92 Rp8,006,960.63 Rp316,610,379.46 37 January 05 Rp10,701,284.55 Rp2,627,866.15 Rp8,073,418.40 Rp308,536,961.06 38 February 05 Rp10,701,284.55 Rp2,560,856.78 Rp8,140,427.77 Rp300,396,533.29 39 March 05 Rp10,701,284.55 Rp2,493,291.23 Rp8,207,993.32 Rp292,188,539.96 40 Apr-05 Rp10,701,284.55 Rp2,425,164.88 Rp8,276,119.67 Rp283,912,420.29 41 May 05 Rp10,701,284.55 Rp2,356,473.09 Rp8,344,811.46 Rp275,567,608.83 42 June 05 Rp10,701,284.55 Rp2,287,211.15 Rp8,414,073.40 Rp267,153,535.44 43 July 05 Rp10,701,284.55 Rp2,217,374.34 Rp8,483,910.21 Rp258,669,625.23 44 August 05 Rp10,701,284.55 Rp2,146,957.89 Rp8,554,326.66 Rp250,115,298.57 45 Sep-05 Rp10,701,284.55 Rp2,075,957.98 Rp8,625,327.57 Rp241,489,971.00 46 October 05 Rp10,701,284.55 Rp2,004,366.76 Rp8,696,917.79 Rp232,793,053.21 47 November 05 Rp10,701,284.55 Rp1,932,182.34 Rp8,769,102.21 Rp224,023,951.00 48 December 05 Rp10,701,284.55 Rp1,859,398.79 Rp8,841,885.76 Rp215,182,065.24 49 January 06 Rp216,000,000.00 Rp1,786,011.14 Rp215,182,065.24 Rp0.00 Rp730,629,734.78 Rp163,668,462.69 Rp566,961,272.09

Tabel 5.4

Jadwal Pembayaran Sewa Guna Usaha 1 Unit Daihatsu Xenia Li 1.0 cc

No Tgl Angsuran Bunga Pokok Sisa

1 January 10 Rp. 2,531,527.67 Rp. 967,198.74 Rp. 1.564,328.93 Rp. 154,751,798.00 2 February 10 Rp. 2,531,528.67 Rp. 957,421.68 Rp. 1.574,106.99 Rp. 153,187,469.07 3 March 10 Rp. 2,531,529.67 Rp. 947,583.52 Rp. 1.583,946.15 Rp. 151,613,362.08 4 Apr-10 Rp. 2,531,530.67 Rp. 937,683.85 Rp. 1.593,846.82 Rp. 150,029,415.93 5 May 10 Rp. 2,531,531.67 Rp. 927,77.31 Rp. 1.603,809.36 Rp. 148,453,569.11 6 June 10 Rp. 2,531,532.67 Rp. 917,698.50 Rp. 1.613,834.17 Rp. 146,813,759.75 7 July 10 Rp. 2,531,533.67 Rp. 907,612.03 Rp. 1.623,921.63 Rp. 145,217,925.58 8 August 10 Rp. 2,531,534.67 Rp. 897,462.52 Rp. 1.634,072.14 Rp. 143,594,003.95 9 Sebtember 10 Rp. 2,531,535.67 Rp. 887,249.57 Rp. 1.644,286.09 Rp. 141.,959,931.80 10 October 10 Rp. 2,531,536.67 Rp. 876,972.79 Rp. 1.654,363.88 Rp. 140,315,645.71 11 November 10 Rp. 2,531,537.67 Rp. 866,631.76 Rp. 1664,905.91 Rp. 138,661,081.83 12 Des-10 Rp. 2,531,538.67 Rp. 856,226.10 Rp. 1.673,312.57 Rp. 136,996,175.92 13 January 11 Rp. 2,531,539.67 Rp. 845,755.40 Rp. 1.685,784.27 Rp. 135,320,863.35 14 February 11 Rp. 2,531,540.67 Rp. 835,219.24 Rp. 1.696,321.42 Rp. 133,635,079.08 15 March 11 Rp. 2,531,541.67 Rp. 824,617.24 Rp. 1.706,924.43 Rp. 131,938,757.66 16 Apr-11 Rp. 2,531,542.67 Rp. 813,948.96 Rp. 1.717,593.71 Rp. 130,231,833.23 17 May 11 Rp. 2,531,543.67 Rp. 803,214.00 Rp. 1.728,329.67 Rp. 128,541,239.52 18 June 11 Rp. 2,531,544.67 Rp. 792,411.94 Rp. 1.739,132.73 Rp. 162,785,909.85 19 July 11 Rp. 2,531,545.67 Rp. 781,542.36 Rp. 1.750,003.31 Rp. 125,046,777.11 20 August 11 Rp. 2,531,546.67 Rp. 770,604.84 Rp. 1.760,941.83 Rp. 123,296,773.80 21 Sebtember 11 Rp. 2,531,547.67 Rp. 759,598.95 Rp. 1.771,948.72 Rp. 121,535,831.97 22 October 11 Rp. 2,531,548.67 Rp. 748,524.27 Rp. 1.783,024.40 Rp. 119,763,883.25 23 November 11 Rp. 2,531,549.67 Rp. 737,380.37 Rp. 1.794,169.30 Rp. 117,980,858.86 24 Des-11 Rp. 2,531,550.67 Rp. 276,166.81 Rp. 1.805,383.86 Rp. 116,186,689.65 25 Jan-12 Rp. 2,531,551.67 Rp. 714,883.16 Rp. 1.816,668.51 Rp. 114,381,305.70 26 Februay 12 Rp. 2,531,552.67 Rp. 704,528.98 Rp. 1.828,021.69 Rp. 112,564,637.19 27 March 12 Rp. 2,531,553.67 Rp. 692,103.83 Rp. 1.839,448.83 Rp. 110,736,613.51 28 Apr-12 Rp. 2,531,554.67 Rp. 680,607.27 Rp. 1.850,947.39 Rp. 108,897,163.67 29 May 12 Rp. 2,531,555.67 Rp. 669,038.85 Rp. 1.862,516.82 Rp. 107,046,21.28 30 June 12 Rp. 2,531,556.67 Rp. 657,398.12 Rp. 1.874,158.55 Rp. 105,183,699.46 31 July 12 Rp. 2,531,557.67 Rp. 645,684.63 Rp. 1.885,873.04 Rp. 103,309,540.92 32 August 12 Rp. 2,531,558.67 Rp. 633,897.92 Rp. 1.897,660.74 Rp. 101,423,667,88 33 Sebtember 12 Rp. 2,531,559.67 Rp. 622,037.54 Rp. 1.909,522.12 Rp. 99,526,007.14 34 October 12 Rp. 2,531,560.67 Rp. 610,103.03 Rp. 1.921,457.64 Rp. 97,616,485.01

35 November 12 Rp. 2,531,561.67 Rp. 589,093.92 Rp. 1.933,467.75 Rp 95,695,027.38 36 Des-12 Rp. 2,531,562.67 Rp. 586,009.75 Rp.1.945,552.92 Rp 93,761,559.63 37 Jan-13 Rp. 2,531,563.67 Rp. 573,850.04 Rp. 1.957,713.63 Rp. 91,816,006.71 38 February 13 Rp. 2,531,564.67 Rp. 561,614.33 Rp. 1.969,950.34 Rp. 89,858,923.08 39 March 13 Rp. 2,531,565.67 Rp. 549,302.14 Rp. 1.982,263.53 Rp. 87,888,342.75 40 Apr-13 Rp. 2,531,566.67 Rp. 536,913.00 Rp. 1.994,653.67 Rp 85,906,079.22 41 May 13 Rp. 2,531,567.67 Rp. 524,446.41 Rp. 2.007,121.26 Rp. 83,911,425.55 42 June 13 Rp. 2,531,568.67 Rp. 511,901.90 Rp. 2.019,666.77 Rp 81,904,304.29 43 July 13 Rp. 2,531,569.67 Rp. 199,278.98 Rp. 2.032,290.68 Rp. 79,884,637.53 44 August 13 Rp. 2,531,570.67 Rp. 486,577.17 Rp. 2.044,993.30 Rp. 77,852,346.84 45 Sebtember 13 Rp. 2,531,571.67 Rp. 473,795.96 Rp. 2.057,775.71 Rp. 75,807,353.34 46 October 13 Rp. 2,531,572.67 Rp. 460,934.86 Rp.2.070,637.81 Rp. 73,749,557.63 47 November 13 Rp. 2,531,573.67 Rp. 447,993.37 Rp. 2.083,380.29 Rp. 71,678,939.83 48 Des-13 Rp. 2,531,574.67 Rp. 434,917.00 Rp. 2.096,603.67 Rp. 69,595,359.53 49 January 14 Rp67,500.000,00 Rp. 421,867.22 Rp67,498,755.86 Rp. 67,498,755.86 Rp189,435,079.14 Rp34,683,281.14 Rp154,751,798.00 Rp. 0,00

C. Pembahasan

a. . Transaksi sewa guna usaha menurut peraturan perpajakan

Menurut Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 tanggal 27 Nopember 1991, Kegiatan sewa guna usaha digolongkan sebagai sewa guna usaha dengan hak opsi apabila memenuhi semua kriteria berikut :

a. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama bertambah dengan nilai sisa barang modal, harus dapat menutup harga perolehan barang modal dan keuntungan lessor.

b. Masa sewa guna usaha ditetapkan sekurang-kurangnya 2 (dua) tahun untuk barang modal Golongan I, 3 (tiga) tahun untuk barang modal golongan II dan III dan 7 (tujuh) tahun untuk golongan bangunan. c. Perjanjian sewa guna usaha memuat ketentuan mengenai opsi bagi

lessee,

Transaksi sewa guna usaha yang terjadi pada CV.Gurella atas pembelian 3 unit Toyota Avanza dan 1 unit Daihatsu Xenia apabila penulis uji dengan tiga kriteria tersebut akan menghasilkan kesimpulan sebagai berikut :

a. Tiga unit Toyota Avanza Kriteria 1:

Rp. 10.701.284,55 x 48 bulan = Rp. 513.661.658.- Nilai hak opsi = Rp. 216.000.000.-

Jumlah = Rp. 730.629.734.-

Harga perolehan barang modal + keuntungan (bunga) :

Rp. 566.961.272.- + Rp. 163.668.462.- = Rp. 730.629.734.-

Karena jumlah angsuran selama masa sewa guna usaha ditambah nilai sisa dapat menutupi harga perolehan barang modal + bunga lessor, maka kriteria 1 sebagai transaksi capital lease terpenuhi.

Kriteria 2 :

Berdasarkan Keputusan Menteri Keuangan No.82/KMK.04/1995 tanggal 7 Februari 1995 tentang penggolongan aktiva berwujud untuk untuk keperluan penyusutan, bahwa kendaraan Toyota Avanza tersebut digolongkan sebagai barang modal golongan II.

Masa sewa guna usaha perjanjian adalah 48 bulan (4 tahun), maka kriteria 2 sebagai transaksi capital lease terpenuhi.

Kriteria 3 :

Menurut perjanjian sewa guna usaha, lessee memiliki hak opsi untuk membeli aktiva sewa guna usaha pada akhir masa sewa guna usaha, maka kriteria 3 sebagai transaksi capital lease terpenuhi.

Dengan terpenuhinya semua kriteria yang dipersyaratkan oleh ketentuan perpajakan yang berlaku, maka transaksi sewa guna usaha atas 3 unit Toyota Avanza dapat dikategorikan sebagai transaksi capital lease.

b. Satu unit Daihatsu Xenia Kriteria 1 :

Jumlah pembayaran sewa guna usaha selama 4 tahun :

Rp. 2.531.574,7 x 48 bulan = Rp. 121.514.456,-

Nilai hak opsi = Rp. 67.500.000,-

Jumlah = Rp. 189. 435.079,-

Harga perolehan barang modal = keuntungan (bunga) :

Rp. 154. 751. 798,- + Rp. 34.683.281,- = Rp.189.435.079,- Karena jumlah angsuran selama masa sewa guna usaha ditambah nilai sisa dapat menutupi harga perolehan barang modal + bunga lessor, maka kriteria 1 sebagai transaksi capital lease terpenuhi.

Kriteria 2 :

Bedasarkan Keputusan Mentri Keuanagn No.82/KMK/.04/1995 tanggal 7 Februari 1995 tentang penggolongan aktiva berwujud untuk keperluan penyusutan, bahwa kendaraan Daihatsu Xenia tersebut digolongkan sebagai barang modal golongan II.

Masa sewa guna usaha menurut perjanjian adalah 48 bulan (4 tahun), maka kriteria 2 sebagai capital lease terpenuhi.

Menurut perjanjian sewa guan usaha, lesse memiliki hak opsi untuk membeli aktiva sewa guna usaha pada akhir masa sewa guna usaha, maka kriteria 3 sebagai transaksi capital lease terpenuhi.

Kesimpulan akhir :

Dengan terpenuhinya semua kriteria yang dipersyratkan oleh ketentuan perpajakan yang berlaku, maka transaksi sewa guna usaha untuk kendaraan Daihatsu Xenia Li 1.0 cc dapat dikategorikan sebagai transaksi

capital lease.

b. Perlakuan akuntansi pajak terhadap transaksi sewa guna usaha sesuai dengan ketentuan peraturan perpajakan yang berlaku.

Peraturan perpajakan yang terkait dengan transaksi sewa guna usaha yaitu :

1. Keputusan Mentri Keungan No. 1169/KMK/.01/1991 tanggal 27 Nopember 1991 tentang sewa guna usaha (leasing).

2. Surat Edaran Dirjen Pajak No. SE-29/PJ.42/1992 tanggal 19 Desember 1991 tentang perlakuan pajak penghasilan terhadap kegiatan sewa guna usaha (leasing).

Perlakuan Akuntansi Pajak terhadap transaksi sewa guna usaha pada CV.Gurella atas pembelian 3 unit Toyota Avanza G 1.3 dan 1 unit Daihatsu Xenia Li 1.0 cc sesuai dengan peraturan-peraturan perpajakan tersebut adalah sebagai berikut :

a. Berdasarkan kriteria yang telah diuji di atas, sesuai dengan Keputusan Mentri Keuangan No. 1169/KMK/.01/1991 tanggal 27 Nopember 1991, maka transaksi sewa guna usaha yang terjadi pada CV.Gurella tersebut dapat digolongkan sebagai transaksi sewa guna usaha dengan hak opsi (capital lease).

b. Atas sewa guna usaha dengan hak opsi tersebut, CV. Gurella di kenakan Pajak Pertambahan Nilai sebesar :

i. Tiga unit Toyota Avanza G 1.3

Rp. 566.961.272,- x 10% = Rp. 56.696.127,- ii. Satu unit Daihatsu Xenia Li 1.0 cc

Rp. 154.751.798,- x 10 % = Rp. 15.457.179,- c. CV. Gurella tidak boleh melakukan penyusutan atas kendaraan

tersebut selama masa sewa guna usaha. Penyusutan baru boleh dilakukan setelah CV. Gurella menggunakan hak opsinya untuk membeli kendaraan tersebut.

d. Pembayaran sewa guna usaha yang dibayar atau terutang oleh CV.Gurella merupakan biaya yang dapat dikurangkan dari penghasilan bruto, rinciannya sebgai berikut :

1. Tahun pajak 2008

a. Tiga unit Toyota Avanza G. 1.3 = Rp. 128.415.414,- 2. Tahun pajak 2009

a. Tiga unit Toyota Avanza G. 1.3 = Rp. 128.415.414,- 3. Tahun pajak 2010

a. Tiga unit Toyota Avanza G. 1.3 = Rp.128.415.414,- 4. Tahun pajak 2011

a. Tiga unit Toyota Avanza G.1.3 = Rp. 128.415.414,- b. Satu unit Daihatsu Xenia = Rp. 30.378.896,- 5. Tahun pajak 2012

a. Satu unit Daihatsu Xenia = Rp. 30.378.896,- 6. Tahun pajak 2013

a. Satu unit Daihatzu Xenia = Rp. 30.378.896,- 7. Tahun pajak 2014

a. Satu unit Daihatsu Xenia = Rp. 30.378.896,-

e. CV. Gurella tidak berkewajiban memotong pajak penghasilan pasal 23 atas transaksi sewa guna usaha tersebut.

Berdasarkan data-data transaksi sewa guna usaha di atas, makadapat disebut ayat jurnanya sebagai berikut :