i

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Kuasa karena atas ijin-Nya, penyusunan Modul Sistem Penerimaan Negara dapat diselesaikan dengan baik.Kami juga menyampaikan terima kasih kepada Pimpinan Ditjen Perbendaharaan dan secara khusus kepada Direktur Pengelolaan Kas Negara dan Direktur Sistem Perbendaharaan yang telah memberikan ijin dan dukungan atas penulisan modul ini.

Modul Sistem Penerimaan Negara ini bertujuan sebagai bahan ajar dalam meningkatkan kapasitas Sumber Daya Manusia pada Direktorat Jenderal Perbendaharaan khususnya peserta program Penyuluh Perbendaharaan. Program ini mempunyai peran yang strategis atas akuntabilitas pelaksanaan dan pengelolaan APBN sehingga kedepannya akan menghasilkan Penyuluh Perbendaharaan yang andal dan kompeten.

Modul ini memberikan gambaran terkait pengelolaan penerimaan negara serta perkembangan sistem penerimaan negara terkini.Adapun pembahasan dalam modul ini secara garis besar terdiri dari: a) Definisi, Fungsi dan Jenis Penerimaan Negara ; b) Sistem Penerimaan Negara, yang menjelaskan mulai dari pengertian, sejarah singkat, Modul Penerimaan Negara, dan Prinsip Layanan Penerimaan Negara ; dan c) Penatausahaan Penerimaan Negara, yang menjelaskan mekanisme penyetoran, Penatausahaan dan Pelaporan Penerimaan Negara pada Sistem Penerimaan Negara Secara Elektronik.

Akhirnya tim penulis modul ini mengharapkan agar modul ini tidak saja bermanfaat untuk dipelajari dan dipahami selama pelatihan Penyuluh Perbendaharaan namun juga menjadi pedoman dalam praktek pengelolaan APBN utamanya terkait dengan penerimaan Negara.

ii

CARA PENGGUNAAN MODUL

Sebelum membaca modul ini, sebaiknya perlu terlebih dahulu membaca peraturan atau ketentuan terkait yaitu:

1. Peraturan Menteri Keuangan Nomor 99/PMK.06/2006 tentang Modul Penerimaan Negara, sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 37/PMK.05/2007;

2. Peraturan Menteri Keuangan Nomor 32/PMK.05/2014 tentang Sistem Penerimaan Negara Secara Elektronik;

3. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-78/PB/2006 tentang Penatausahaan Penerimaan Negara melalui Modul Penerimaan Negara, sebagaimana telah diubah terakhir dengan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-39/PB/2013.

iii

DAFTAR ISI

KATA PENGANTAR ... i

CARA PENGGUNAAN MODUL ... ii

DAFTAR ISI ... iii

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. TUJUAN PEMBELAJARAN ... 1

1. Tujuan Instruksional Umum ... 1

2. Tujuan Instruksional Khusus ... 2

C. RUANG LINGKUP ... 2

D. SISTEMATIKA ... 2

BAB II DEFINISI DAN FUNGSI PENERIMAAN NEGARA ... 4

A. DEFINISI PENERIMAAN NEGARA ... 4

B. FUNGSI DAN JENIS PENERIMAAN NEGARA... 5

BAB III SISTEM PENERIMAAN NEGARA ... 8

A. PENGERTIAN DAN SEJARAH SINGKAT SISTEM PENERIMAAN NEGARA ... 8

1. Pengertian Sistem Penerimaan Negara ... 8

2. Sejarah Singkat Sistem Penerimaan Negara ... 9

B. PRINSIP LAYANAN PENERIMAAN NEGARA ... 12

C. MODUL PENERIMAAN NEGARA ... 13

BAB IV PENATAUSAHAAN PENERIMAAN NEGARA MELALUI SISTEM PENERIMAAN NEGARA SECARA ELEKTRONIK (MPN G-2)... 18

A. ELECTRONIC BILLING SYSTEM (E-BILLING SYSTEM) ... 18

B. TATA CARA PENDAFTARAN DAN PEMBUATAN KODE BILLING .... 19

1. Billing Direktorat Jenderal Anggaran (PNBP dan Non Anggaran) .... 19

2. Billing Direktorat Jenderal Pajak ... 26

3. Billing Direktorat Jenderal Bea dan Cukai ... 30

4. Tata Cara Penyetoran (Payment) ... 32

C. PENATAUSAHAAN PENERIMAAN NEGARA PADA SISTEM PENERIMAAN NEGARA SECARA ELEKTRONIK (MPN G-2) ... 35

1. Penatausahaan Penerimaan Negara Pada Bank/Pos Persepsi ... 37

2. Penatausahaan Penerimaan Negara Pada Sistem Settlement ... 38

iv 3. Penatausahaan Penerimaan Negara Pada KPPN Khusus

Penerimaan ... 38

D. REKONSILIASI, KOREKSI TRANSAKSI DAN PENGEMBALIAN PENERIMAAN NEGARA ... 39

1. Rekonsiliasi ... 39

2. Koreksi Transaksi Penerimaan Negara ... 39

3. Pengembalian Penerimaan Negara ... 39

E. KEWAJIBAN, HAK, LARANGAN DAN SANKSI BAGI BANK/POS PERSEPSI ... 39

1. Kewajiban Bank/Pos Persepsi ... 40

2. Hak Bank/Pos Persepsi ... 41

3. Larangan Bagi Bank/Pos Persepsi ... 41

4. Sanksi Bagi Bank/Pos Persepsi ... 41

BAB V PENUTUP ... 42

A. KESIMPULAN ... 42

B. SARAN ... 42

DAFTAR PUSTAKA ... 43

DAFTAR TABEL ... 45

DAFTAR GAMBAR ... 46

SOAL LATIHAN ... 48

A. Soal Pilihan Ganda ... 48

B. Soal Essay ... 52

JAWABAN... 53

A. Pilihan Ganda ... 53

B. Essay ... 53

BAB I PENDAHULUAN

A. LATAR BELAKANG

Struktur APBN kita, terdiri dari Pendapatan Negara dan Belanja Negara. Pendapatan Negara terdiri dari sumber-sumber penerimaan negara yang sah yaitu berupa Perpajakan (Pajak dan Kepabeanan dan Cukai), Penerimaan Negara Bukan Pajak (PNBP), Hibah, dan Pembiayaan, sedangkan Belanja Negara terdiri dari Belanja Pemerintah Pusat (Kementerian/Lembaga), Belanja Pemerintah Daerah (Dana Perimbangan, Dana Transfer Lainnya, Dana Desa Keistimewaan Daerah, dan Dana Otonomi Khusus ), Subsidi (Subsidi Energi dan Subsidi Non Energi), Pembayaran Bunga Utang, dan Belanja Lainnya.

Penerimaan Negara merupakan komponen penting dalam membiayai kewajiban pemerintah dalam menyelenggarakan pemerintahan dan pembangunan. Penyelenggaran pemerintahan dan pembangunan tersebut dijabarkan dalam visi dan misi pemerintahan yang dituangkan dalam target-target tahunan (APBN) dan dirinci kedalam fungsi, subfungsi, program, kegiatan dan belanja, untuk selanjutnya dilaksanakan/direalisasikan dan dipertanggungjawabkan/dilaporkan dari kedua sisinya (aspek) yaitu pendapatan maupun belanja.

Guna menjamin efektifivitas, efisiensi, transparansi, dan akuntabilitas dalam pengelolaan pendapatan tersebut, pemerintah perlu menyelenggarakan Sistem Penerimaan Negara.

B. TUJUAN PEMBELAJARAN

1. Tujuan Instruksional Umum

Setelah mengikuti pelatihan ini diharapkan peserta mampu:

a. Memahami Sistem Penerimaan Negara dan Penatausahaan Penerimaan Negara dalam rangka pelaksanaan APBN;

b. Memberikan bimbingan dan pembelajaran kepada para penyuluh perbendaharaan dalam penatausahaan penerimaan negara.

2 2. Tujuan Instruksional Khusus

a. Peserta memahami konsep penerimaan negara;

b. Peserta memahami sistem penerimaan negara;

c. Peserta memahami jenis-jenis penerimaan negara;

d. Peserta memahami tata cara penyetoran, pelimpahan dan pelaporan penerimaan negara;

e. Setelah memahami sebagaimana dimaksud pada huruf a s.d d di atas, peserta diharapkan memiliki pedoman dan kesatuan penafsiran dalam rangka penatausahaan penerimaan negara.

C. RUANG LINGKUP

Ruang Lingkup Modul Sistem Penerimaan Negara meliputi:

a. Definisi, Fungsi dan Jenis Penerimaan Negara;

b. Sistem Penerimaan Negara;

c. Penatausahaan Penerimaan Negara.

D. SISTEMATIKA

Untuk memudahkan dalam memahami maksud dari penyusunan buku ini, maka Modul Petunjuk Teknis diuraikan dalam 5 (lima) bab sebagai berikut:

BAB I PENDAHULUAN

Memberikan gambaran latar belakang, maksud dan tujuan, ruang lingkup dan sistematika penyusunan Modul Sistem Penerimaan Negara secara singkat.

BAB II DEFINISI, FUNGSI DAN JENIS PENERIMAAN NEGARA Menguraikan definisi, fungsi, dan jenis penerimaan negara.

BAB III SISTEM PENERIMAAN NEGARA

Menjelaskan tentang Sistem Penerimaan Negara, mulai dari pengertian, sejarah singkat, Modul Penerimaan Negara, dan Prinsip Layanan Penerimaan Negara.

BAB IV PENATAUSAHAAN PENERIMAAN NEGARA

Menjelaskan mekanisme penyetoran, penatausahaan dan pelaporan penerimaan negara pada Sistem Penerimaan Negara secara elektronik.

BAB V PENUTUP

Kesimpulan dan Saran.

3 REFERENSI

Memuat ketentuan umum yang berlaku dan ketentuan pelaksanaan lainnya terkait dengan sistem penerimaan negara.

BAB II

DEFINISI DAN FUNGSI PENERIMAAN NEGARA

A. DEFINISI PENERIMAAN NEGARA

Menurut Undang-Undang Nomor 17 Tahun 2013 tentang Keuangan Negara disebutkan bahwa yang dimaksud dengan Penerimaan Negara adalah uang yang masuk ke Kas Negara. Sedangkan Pendapatan Negara adalah hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih.

Dalam ilmu ekonomi, pengertian penerimaan dan pendapatan merupakan dua hal yang berbeda. Penerimaan dapat diartikan sebagai seluruh pemasukan yang diterima dari kegiatan ekonomi yang menghasilkan uang tanpa dikurangi dengan total biaya produksi yang dikeluarkan, sedangkan pendapatan adalah total penerimaan setelah dikurangi dengan biaya produksi. Kalau pendapatan itu positif maka akan disebut keuntungan (laba) sedangkan jika pendapatan negatif disebut dengan rugi.

Dengan demikian dapat disimpulkan bahwa Penerimaan Negara adalah uang yang masuk ke Kas Negara, masih bersifat bruto yang belum diperhitungkan dengan biaya yang dikeluarkan untuk mendapatkan penerimaan negara tersebut.

Sedangkan yang dimaksud dengan Kas Negara menurut Peraturan Menteri Keuangan Nomor 99 tahun 2006 tentang Modul Penerimaan Negara, adalah tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan untuk membayar pengeluaran negara.

Ada 3 jalur yang digunakan untuk penatausahaan Penerimaan Negara agar masuk ke Kas Negara, yaitu:

a. Melalui Bank/Pos Persepsi;

b. Melalui Bank Tunggal/Bank Indonesia;

c. Melalui potongan SPM/SP2D oleh KPPN.

Ketiga jalur tersebut, tentu saja mempunyai mekanisme yang berbeda-beda, yang akan dijelaskan pada bab selanjutnya.

5 B. FUNGSI DAN JENIS PENERIMAAN NEGARA

Penerimaan Negara mempunyai fungsi sebagai sumber utama dalam rangka membiayai pengeluaran negara atau kewajiban pemerintah untuk menjalankan roda pemerintahan dan pembangunan.

Besaran Penerimaan dan Pengeluaran Negara, tiap tahunnya dituangkan dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Adapun fungsi dari APBN itu sendiri adalah sebagai berikut:

1. Fungsi Otorisasi

Fungsi otorisasi mengandung arti bahwa anggaran negara dan daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi Perencanaan

Fungsi perencanaan mengandung arti bahwa anggaran negara dan daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi Pengawasan

Fungsi pengawasan mengandung arti bahwa anggaran negara dan daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan negara sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi

Fungsi alokasi mengandung arti bahwa anggaran negara dan daerah harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi Distribusi

Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara dan daerah harus memerhatikan rasa keadilan dan kepatutan.

Dalam postur APBN, sesuai Lampiran Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara dan/atau Undang-Undang tentang Perubahannya, rincian penerimaan negara dibagi menjadi 2 (dua) kelompok besar, yaitu:

1. Penerimaan Perpajakan, yang terdiri dari:

a. Pendapatan Pajak dalam Negeri

Pendapatan pajak dalam negeri, terdiri dari:

6 1) Pajak Penghasilan (PPh), baik dari PPh Migas maupun PPh Non

Migas;

2) Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM);

3) Pajak Bumi dan Bangunan (PBB);

4) Pendapatan Cukai, yang terdiri dari pendapatan cukai hasil tembakau, pendapatan cukai ethyl alcohol, dan pendapatan cukai minuman yang mengandung ethyl alcohol;

5) Pendapatan Pajak Lainnya.

b. Pendapatan Pajak Perdagangan Internasional

Sedangkan Pajak Perdagangan Internasional, terdiri dari:

1) Pendapatan Bea Masuk;

2) Pendapatan Bea Keluar.

2. Penerimaan Negara Bukan Pajak, yang terdiri dari:

a. Penerimaan Sumber Daya Alam

Penerimaan Sumber Daya Alam, terdiri dari:

1) Penerimaan sumber daya alam Migas, yang terdiri dari pendapatan minyak bumi dan pendapatan gas alam

2) Penerimaan sumber daya alam Non Migas, yang terdiri dari pendapatan pertambangan mineral dan batubara, pendapatan kehutanan, pendapatan perikanan, dan pendapatan pertambangan panas bumi.

b. Pendapatan Bagian Laba BUMN

Pendapatan Bagian Laba BUMN, terdiri dari:

1) Pendapatan laba BUMN perbankan;

2) Pendapatan laba BUMN non perbankan.

c. PNBP lainnya

Pendapatan Lainnya, terdiri dari:

1) Pendapatan dari pengelolaan BMN (pemanfaatan dan pemindahtanganan);

2) Pendapatan jasa;

3) Pendapatan bunga;

4) Pendapatan kejaksaan dan peradilan;

5) Pendapatan pendidikan;

6) Pendapatan gratifikasi dan uang sitaan hasil korupsi;

7 7) Pendapatan iuran dan denda;

8) Pendapatan lain-lain.

d. Pendapatan Badan Layanan Umum

Pendapatan Badan Layanan Umum terdiri dari:

1) Pendapatan Jasa Layanan Umum;

2) Pendapatan Hibah Badan Layanan Umum;

3) Pendapatan Hasil Kerja Badan Layanan Umum;

4) Pendapatan Badan Layanan Umum Lainnya.

Selain mempunyai fungsi yang sangat strategis dalam penyelenggaraan pemerintahan dan pembangunan, penerimaan negara juga mempunyai jenis yang begitu banyak dan beragam, untuk itu diperlukan sebuah sistem yang dapat menatausahakan penerimaan negara tersebut dengan baik, efektif dan efisien. Sistem Penerimaan Negara tersebut berupa sebuah proses bisnis yang baik dengan pemanfaatan kemajuan teknologi informasi yang modern dan up to date.

BAB III

SISTEM PENERIMAAN NEGARA

A. PENGERTIAN DAN SEJARAH SINGKAT SISTEM PENERIMAAN NEGARA

1. Pengertian Sistem Penerimaan Negara

Dalam Undang-Undang Nomor 1 Tahun 2014 tentang Perbendaharaan Negara, Pasal 7 ayat (2) huruf d menyebutkan bahwa

“Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem penerimaan dan pengeluaran kas negara”.

Dengan demikian, dapat dikatakan bahwa yang dimaksud dengan sistem penerimaan dan pengeluaran yang menjadi kewenangan Menteri Keuangan selaku Bendahara Umum Negara adalah sistem penerimaan dan pengeluaran yang terkait dengan kas negara, atau dapat dikatakan bahwa Menteri Keuangan selaku Bendahara Umum Negara mempunyai kewenangan mengatur/membuat sistem terkait dengan uang yang masuk dan keluar ke dan dari kas negara.

Kas Negara adalah tempat penyimpanan uang negara yang ditentukan oleh Menteri Keuangan Selaku Bendahara Umum Negara untuk menampung seluruh penerimaan negara dan untuk membayar seluruh pengeluaran negara.

Dalam modul ini, hanya akan dibahas tentang Sistem Penerimaan Negara, yaitu sistem yang mengatur/digunakan untuk menatausahakan penerimaan negara yang masuk ke kas negara.

Dan berikut ini, kita akan memulai membahas Sistem Penerimaan Negara, yang dimulai dari sejarah singkat Sistem Penerimaan Negara mulai dari tahun 1945.

9 2. Sejarah Singkat Sistem Penerimaan Negara

a. Tahun 1945 s.d. 1990

Pada periode tahun 1945 s.d. 1990, penerimaan negara harus disetor ke kas negara secara tunai melalui Kantor Kas Negara (KKN).Kantor Kas Negara adalah kantor vertikal Direktorat Jenderal Anggaran yang berada di bawah dan bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Anggaran (pada masa itu), yang mempunyai tugas khusus menangani urusan kas negara. Pencatatanpun dilakukan secara manual, sehingga setiap saat perlu dilakukan pemeriksaan.

Selain Kantor Kas Negara tersebut, kantor vertikal Ditjen Anggaran yang lain adalah Kantor Perbendaharaan Negara, yang mempunyai tugas khusus di bidang perbendaharaan (administrasi pengeluaran) negara.

Revenue System and Mechanisme: Time-Line

1990-an

1945-1990 1999 2007 2012

Tunai (Manual)

Giral (Manual)

Giral

Semi-Otomasi

Giral

(TSA H+0) Otomasi

Giral

(TSA H+0) Otomasi

201x Kantor

Kas Neg. BPP

(Limited)

BPP

(more wide)

BPP

(unlimited)

BPP

(contractual)

Paypoints

(Unlimited&

Contractual)

Sispen(DNP) MPN G-1 MPN G-2

Printing-Tera

Tera-manual

0 1 2 3 4 5 6

Catatan:

MPN G-2 telah menggunakan aplikasi Billing System yang dapat diakses langsung secara online oleh Wajib Pajak/Bayar

Giral

(TSA real-time) Otomasi

6

2014

Gambar 3. 1. Time Line Sistem Penerimaan Negara

b. Tahun 1990 s.d. 1999

Pada tahun 1990, Kementerian Keuangan telah menjalin kerja sama dengan bank atau kantor pos untuk dapat menerima setoran penerimaan negara secara giral, namun jumlahnya masih sangat terbatas. Bank atau kantor pos yang dapat melayani setoran penerimaan negara tersebut, dinamakan bank/pos persepsi.

10 Dengan sistem giralisasi penerimaan Negara melalui bank/pos persepsi tersebut, maka terjadi perubahan organisasi, terutama kantor vertikal Ditjen Anggaran. Kantor Perbendaharaan Negara dan Kantor Kas Negara digabung menjadi satu dan berubah nama menjadi Kantor Perbendaharaan dan Kas Negara (KPKN). Di dalam KPKN terdapat Seksi Bank Persepsi dan Seksi Pos, dengan tugas khusus menangani administrasi dan penatausahaan sampai dengan laporan terkait dengan setoran yang diterima oleh Bank/Pos Persepsi.

Pada tahun 1999, sistem penerimaan Negara telah menggunakan sistem semi otomasi dengan output yang dihasilkan berupa DNP (Daftar Nominatif Penerimaan), dan bank atau pos persepsi yang terlibat di dalamnya lebih luas dibandingkan pada masa era tahun 1990-an.Sistem ini kemudian dilengkapi dengan teknologi komputerisasi yang terpisah dari sistem komputerisasi bank yang digunakan jasanya oleh Depkeu yang disebut Sistem Penerimaan Negara atau SISPEN yang dikelola oleh Direktorat Jenderal Anggaran.

c. Tahun 1999 s.d. 2007

Pada periode tahun 1999, selain SISPEN yang dikelola oleh Ditjen Anggaran, masing-masing biller (Ditjen Pajak dan Ditjen Bea dan Cukai) juga telah mengembangkan Sistem Penerimaan Negara secara terpisah.Untuk Ditjen Pajak telah mengembangkan sistem Monitoring Pelaporan Pembayaran Pajak (MP3) dan Ditjen Bea dan Cukai telah mengembangkan sistem Electronic Data Interchange (EDI).

Meskipun demikian, timbul kendala teknis di pihak bank/pos persepsi, karena adanya perbedaan teknis dan mekanisme pada masing-masing sistem.Untuk itu pada tahun 2007 dikembangkan sebuah sistem yang dapat mengakomodir kebutuhan ketiga sistem tersebut, dan sistem yang berhasil dikembangkan dinamakan Modul Penerimaan Negara (MPN).

11 d. Tahun 2007 s.d. 2014

Sistem Modul Penerimaan Negara (MPN Generasi I) berhasil dikembangkan dengan mengurangi kendala-kendala yang ada pada SISPEN, MP3, dan EDI, dengan salah satu keunggulannya adalah pemberian konfirmasi sahnya penerimaan dimaksud yaitu dengan penerbitan NTPN (Nomor Transaksi Penerimaan Negara).Dengan NTPN ini penyetor dapat yakin bahwa setorannya telah diterima oleh kas Negara.

Adapun bank/pos persepsi yang terlibat didalamnya lebih banyak lagi dari sistem sebelumnya, yaitu mencapai ± 82 bank/pos persepsi. Dan sistem MPN ini (yang kemudian disebut MPN G-1) juga berusaha untuk menjawab amanat Undang-Undang No. 1 tahun 2004 tentang Perbendaharaan Negara terutama terkait dengan keberadaan TSA (Treasury Single Account), dengan prinsip setiap akhir hari kerja, setiap bank/pos persepsi wajib melimpahkan dana penerimaan Negara yang diterimanya ke Rekening Kas Umum Negara.

Namun demikian, sebagian data yang dihasilkan oleh sistem MPN G-1 ini tidak diyakini kewajarannya oleh BPK, yaitu data yang masuk kategori data unreconciled. Data unreconciled adalah data hasil rekonsiliasi antara data MPN dengan data bank pos persepsi, yang masih perlu diuji lagi kebenarannya. Adapun yang masuk kategori data unreconciled adalah data reversal, tidak diakui, cancel-out-match, dan data unmatch.

Untuk mengurangi data unreconciled tersebut, sistem MPN yang ada dikembangkan dengan konsep penerapan sistem electronic billing (e-billing system). Pengembangan dengan sistem e-billing telah diujicobakan meskipun masih menggunakan sarana dan prasarana MPN G-1, yang kemudian dinamakan sistem MPN G-1,5, yang diimplementasikan secara terbatas di Bank Mandiri dan PT Pos Indonesia. Sistem MPN G-1,5 ini berlaku mulai awal tahun 2012.

Pengembangan sistem penerimaan Negara dengan konsep e- billing terus dikembangkan dengan menggunakan sarana dan prasarana yang berbeda dengan sistem MPN G-1, dan pada awal

12 tahun 2014 kemarin, maka secara resmi penggunaan sistem MPN G-2 yang berbasis e-billing telah diterapkan secara bertahap dan parallel dengan sistem MPN G-1.

Terkait dengan sistem MPN, akan dibahas secara detil di subbab selanjutnya.

e. Ke depan

Harapan kedepan, dalam rangka penatausahaan penerimaan negara yang efektif, efisien, transparan dan akuntabel, serta dapat mendukung pelaksanaan cash management yang baik, dibutuhkan sebuah sistem yang dapat mengakomodir informasi penerimaan negara secara real time yang didukung kecanggihan teknologi informasi yang handal, menerapkan konsep TSA yang sebenarnya (satu rekening), dan melibatkan pihak-pihak selain bank dan pos untuk menjadi payment point.

B. PRINSIP LAYANAN PENERIMAAN NEGARA

Dalam rangka penatausahaan penerimaan negara, ada beberapa prinsip yang perlu diperhatikan dalam pemberian layanan penerimaan negara, agar masyarakat pembayar penerimaan negara dapat dengan mudah, aman, dan nyaman. Prinsip-prinsip tersebut adalah:

1. One Stop Service

Prinsip One Stop Service dapat dikatakan bahwa layanan penerimaan negara harus dilakukan pada satu titik/meja, mulai dari penyetoran sampai mendapatkan BPN (Bukti Penerimaan Negara) yang di dalamnya sudah terdapat NTPN. Hal ini akan memberikan kemudahan bagi penyetor, karena dapat dilayani di satu titik.

2. Certainty

Certainty (kepastian) adalah prinsip yang dapat memberikan kepastian kepada penyetor penerimaan negara bahwa setoran yang telah dilakukannya memang sudah masuk ke kas negara.Kepastian tersebut diberikan dalam bentuk BPN yang di dalamnya ada NTPN yang merupakan bentuk konfirmasi penerimaan negara yang uangnya sudah diterima di kas negara. Hal ini akan memberikan kenyamanan dan keamanan bagi penyetor karena langsung memperoleh bukti bahwa setorannya telah diterima di kas negara.

13 3. Simplification

Simplification atau penyederhanaan proses bisnis.

Penyederhanaan proses bisnis dapat berupa penyederhanaan pada saat pembayaran di bank/pos persepsi, maupun konfirmasi dan pelaporannya. Hal ini diperlukan agar penyetor lebih mudah dan cepat melakukan setoran penerimaan negara.

4. Real-Time Information

Real-Time Information adalah data yang dihasilkan oleh sistem harus dapat tersaji secara real time, karena dengan real time maka keputusan dan kebijakan terutama dalam bidang cash management dapat diambil lebih cepat dan akurat.

5. Transparent and accountable

Transparent and accountable adalah prinsip keterbukaan dan dapat dipertanggungjawabkan, artinya dalam melakukan pelayanan penerimaan negara, masyarakat dilayani dengan layanan standar layanan di bank/pos persepsi, dan tidak membedakan antara nasabah dan bukan nasabah, dan juga tidak membedakan besar kecilnya setoran. Hasil setoran yang mendapat BPN yang di dalamnya terdapat NTPN, dapat dikonfirmasi keabsahan setoran tersebut melalui KPPN terdekat.

6. Minimizing contact

Minimizing contact adalah prinsip meminimalisasi bertemunya penyetor dengan petugas pemerintah yang instansinya mempunyai tagihan atas penerimaan negara tersebut.Dengan prinsip ini dapat mengurangi potensi terjadinya kolusi antara petugas dan penyetor.

7. IT based

IT based adalah prinsip penggunaan kemajuan teknologi informasi, tidak hanya canggih namun juga harus handal, dalam rangka mendukung prinsip-prinsip layanan yang lainnya

C. MODUL PENERIMAAN NEGARA

Sebagaimana telah dijelaskan pada subbab sebelumnya, pada periode sekarang (2007 s.d. sekarang), sistem yang digunakan dalam penatausahaan penerimaan negara adalah sistem Modul Penerimaan Negara.

14 Berdasarkan Peraturan Menteri Keuangan Nomor 99 Tahun 2006 tentang Modul Penerimaan Negara, yang dimaksud dengan Modul Penerimaan Negara (MPN) adalah modul penerimaan yang memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan yang berhubungan dengan penerimaan negara dan merupakan bagian dari Sistem Perbendaharaan dan Anggaran Negara. Penerimaan Negara sebagaimana yang dimaksud dalam modul penerimaan negara adalah seluruh uang yang masuk ke kas negara.

Sistem Penerimaan Negara melalui Modul Penerimaan Negara (MPN G-1) secara efektif diberlakukan mulai tahun 2007, dan terhitung sejak 27 Februari tahun 2014 dilakukan transaksi perdana melalui Modul Penerimaan Negara (MPN G-2) pada Bank Persepsi yang telah ditetapkan melaksanakan Sistem Penerimaan Negara secara elektronik, sehingga terdapat 2 (dua) sistem yang berjalan secara paralel, yaitu Modul Penerimaan Negara Generasi I (MPN G-1) dan Modul Penerimaan Negara Generasi II (MPN G-2).

Salah satu perbedaan yang sangat mendasar antara kedua sistem MPN tersebut adalah penggunaan konsep billing.Untuk sistem MPN G-1 menggunakan manual billing dan untuk sistem MPN G-2 menggunakan konsep electronic billingsystem (e-billing system). Sistem MPN G-2 ini direncanakan akan diimplementasikan secara penuh di tahun 2016, sehingga perjanjian kerjasama sebagai bank/pos persepsi MPN G-1 tidak diperpanjang lagi.

1. MPN G-1 (Manual Billing)

Konsep manual billing adalah Wajib Pajak/Wajib Bayar/Wajib Setor harus mengisi form SSP/SSBP/SSPCP secara hard copy, yang kemudian hard copy tersebut dibawa ke bank/pos persepsi untuk dilakukan penginputan ke sistem bank/pos persepsi yang terhubung dengan sistem MPN Kementerian Keuangan. Input data yang dilakukan oleh petugas bank/pos persepsi adalah semua elemen data yang ada di SSP/SSBP/SSPCP tersebut sehingga potensi kesalahan yang dilakukan oleh petugas bank/pos persepsi pada saat input data sangat besar.

15 Banyak faktor yang mempengaruhi terjadinya kesalahan input data oleh petugas bank/pos persepsi, antara lain, banyaknya elemen data yang harus diinput, banyaknya beban transaksi, bahkan tulisan pada hard copy SSP/SSBP/SSPCP tersebut tidak standar (ada yang ditulis tangan ada pula yang diketik), dan faktor psikologis petugas bank/pos persepsi yang bersangkutan.Kesalahan input akan berakibat pada berkurangnya kualitas dan validitas data transaksi.

Berikut adalah prosedur/mekanisme penyetoran penerimaan negara melalui sistem MPN G-1.

Gambar 3. 2. Diagram Prosedur MPN Generasi I (MPN G-1)

• Wajib Pajak/Wajib Setor/Wajib Bayar mengisi formulir penyetoran, menyerahkan bukti setor kepada petugas Bank/Pos;

• Petugas Bank/Pos mengecek Formulir Bukti setor dimaksud dan meng-entry data serta mengirimkannya ke kantor pusat bank/pos untuk mendapatkan NTB/NTP;

• Kantor Pusat Bank/Pos meneruskan ke Kantor Pusat DJPBN untuk mendapatkan NTPN;

• Kantor Pusat DJPBN memberikan NTPN kepada Kantor Pusat Bank/Pos selanjutnya Kantor Pusat Bank/Pos mengirimkan NTPN kepada Bank/Pos Persepsi;

• Bank/Pos Persepsi menerbitkan Bukti Penerimaan Negara setelah mendapatkan NTPN dan menyerahkan BPN tersebut kepada wajib Pajak/Setor/Bayar lembar ke 1 dan 3, dan melaporkan penerimaan tersebut ke KPPN;

16

• Pembayaran yang dilakukan oleh Wajib Pajak/Wajib Bayar/Wajib Setor/Bendahara Penerimaan diakui sebagai pelunasan kewajiban sesuai dengan tanggal pembayaran;

• Setoran penerimaan negara diakui setelah diterima/masuk ke Kas Negara dan telah mendapatkan Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB)/Nomor Transaksi Pos (NTP), sedangkan untuk penerimaan negara melalui potongan SPM disahkan dengan Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Penerimaan Potongan (NTPP) yang diproses secara otomatis oleh Sistem Perbendaharaan dan Anggaran Negara (SPAN).

2. MPN G-2 (Elektronic Billing System)

Konsep electronic billing (e-billing) adalah Wajib Pajak/Wajib Bayar/Wajib Setor mengisi SSP/SSBP/SSPCP secara elektronik melalui internet pada masing-masing portal sistem billing. Sistem billing yang telah disediakan dalam memperoleh, mendaftarkan dan membuat kode billing adalah:

a. Sistem billing pajak yang dapat diakses di alamat:

www.sse.pajak.go.idatauwww.sse2.pajak.go.id, atau melalui layanan provider selular (Telkomsel), dengan memanfaatkan USSD(Unstructured Supplementary Service Data) Menu Browser (UMB) Telkomseldengan mengetikkode akses *141*500# kemudian ikuti petunjuk lebih lanjut. Disamping itu dapat pula melalui fasilitas internet banking pada bank persepsi tertentu dan melalui teller pada bank/pos persepsi tertentu;

b. Sistem billing PNBP yang dapat diakses di alamat www.simponi.kemenkeu.go.id.

c. Untuk sistem billing bea dan cukai, meskipun dapat diakses secara self assessment tetapi lebih banyak bersifat official assessment, atau diterbitkan secara jabatan oleh petugas bea dan cukai.

Kode Billing DJBC dapat diperoleh melalui 2 (dua) cara yaitu melalui aplikasi billing CEISA, pengguna jasa datang ke KPPBC untuk meminta kode billing atas tagihan yang dimiliki dan melalui alamatPortal Pengguna Jasa yangdapat diakses di http://customer.beacukai.go.id,pengguna jasa yang telah memiliki

17 user portal dapat melakukan monitoring status billing yang dimiliki dan bahkan dapat membuat kode billing (atas dokumen tertentu).

Dari sistem billing tersebut, Wajib Pajak/Wajib Bayar/Wajib Setor akan mendapat kode billing, yang kemudian dapat dilakukan pembayaran di bank/pos persepsi. Pembayaran setoran penerimaan negara di bank/pos persepsi dapat dilakukan melalui kanal teller, Authomatic Teller Machine (ATM), internet banking, dan Electronic Data Capture (EDC).

Penjelasan lebih detil tentang Tata Cara Penatausahaan Penerimaan Negara pada Sistem Penerimaan Negara Secara Elektronik (MPN G-2), akan dijelaskan pada Bab V.

BAB IV

PENATAUSAHAAN PENERIMAAN NEGARA

MELALUI SISTEM PENERIMAAN NEGARA SECARA ELEKTRONIK (MPN G-2)

A. ELECTRONIC BILLING SYSTEM (E-BILLING SYSTEM)

Menteri Keuangan selaku Bendahara Umum Negara berwenang menetapkan sistem penerimaan dan pengeluaran kas negara. Dalam rangka menyempurnakan penatausahaan dan pertanggungjawaban penerimaan negara, menerapkan Sistem Penerimaan Negara secara elektronik dengan memanfaatkan sistem teknologi informasi. Sistem ini berbasis electronic billing system yaitu sistem yang memfasilitasi penerbitan kode billing dalam rangka pembayaran atau penyetoran penerimaan negara secara elektronik. Melalui sistem ini Wajib Pajak/Wajib Bayar/Wajib Setor melakukan perekaman data setoran untuk mendapatkan kode billing dan tidak lagi membuat Surat Setoran(SSP, SSPCP, SSBP, SSPB) secara manual.

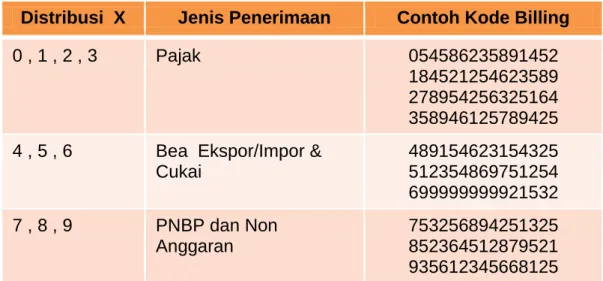

Dalam rangka identifikasi penerbit Kode Billing dalam MPN-G2, diatur penggunaan digit pertama Kode Billing sebagai pembeda penerbit Kode Bililing.

Contoh Format Kode Billing:XYYYYYYYYYYYYYY = 15 digit

Tabel 4. 1. Contoh Format Kode Billing

Distribusi X Jenis Penerimaan Contoh Kode Billing

0 , 1 , 2 , 3 Pajak 054586235891452

184521254623589 278954256325164 358946125789425 4 , 5 , 6 Bea Ekspor/Impor &

Cukai

489154623154325 512354869751254 699999999921532 7 , 8 , 9 PNBP dan Non

Anggaran

753256894251325 852364512879521 935612345668125

19 B. TATA CARA PENDAFTARAN DAN PEMBUATAN KODE BILLING

1. Billing Direktorat Jenderal Anggaran (PNBP dan Non Anggaran) Dalam sistem MPN G-2, pengisian dan penggunaan form SSBP, dilakukan secara elektronik melalui www.simponi.kemenkeu.go.id. Berikut petunjuk teknis penggunaan sistem MPN G-2 dalam rangka pembayaran setoran Penerimaan Negara Bukan Pajak (PNBP), mulai dari registrasi (pendaftaran), pembuatan billing (create billing), dan pembayaran (payment).

SISTEM INFORMASI PNBP ONLINE [

dahulu formSSBP & SSPB]

Pendafaran dan Pembuatan Biling PNBP

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 1. Pendaftaran dan Pembuatan Billing PNBP

BILLING MIGAS

BILLING BUMN

BILLING SDA NON MIGAS

BILLING K/L BILLING NON

ANGGARAN BILLING PNBP

Setoran Sisa UP/TUP Setoran Pengembalian

Belanja

Setoran Pengembalian Sisa Hibah Langsung Tunai

Setoran PFK Daerah

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 2. Menu tipe billing

20 a. Registrasi (pendaftaran)

Masuk ke portal billing PNBP di alamat www.simponi.kemenkeu.go.idtersebut di atas, dan apabila berhasil masuk ke portal Pajak tersebut, maka di layar monitor akan muncul tampilan sebagai berikut:

Gambar 4. 3. Halaman Login Aplikasi Simponi

Setelah muncul tampilan sebagaimana gambar di atas, maka klik tombol „Daftar‟ untuk memulai prosedur pendaftaran pada sistem billing PNBP. Apabila berhasil akan muncul tampilan sebagai berikut:

Gambar 4. 4. Halaman Login Aplikasi Simponi (2)

Klik tombol „Daftar Pengguna‟ dan tampilan akan berubah menjadi sebagai berikut:

21 Gambar 4. 5. Halaman Pendaftaran Aplikasi Simponi

Tampilan sebetulnya sedikit panjang (kira-kira 3 layar), dan gambar tersebut di atas adalah tampilan untuk layar depan. Form tersebut harus diisi sesuai dengan kondisi dan identitas Wajib Pajak/Wajib Bayar/Wajib Setor. Untuk pilihan Tipe Pengguna, dipilih sesuai kebutuhan, namun apabila ingin dipilih semua juga diperbolehkan.Untuk form yang data tanda bintang merah (*) itu bersifat mandatory, yang artinya harus diisi (tidak boleh kosong).

Apabila Anda sudah mengisi sampai dengan isian terakhir maka di form tersebut terlihat tombol „Daftar‟ dan tombol „Batal‟, sebagaimana terlihat pada gambar di bawah. Data terakhir yang perlu diisikan adalah Data Akun. Untuk perhatian, Data Akun (username dan password) agar diingat untuk digunakan pada saat pembuatan/create billing. Dan apabila pengisian dirasa benar, maka tekan tombol „Daftar‟ untuk melanjutkan proses pendaftaran.

Gambar 4. 6. Halaman Pendaftaran Aplikasi Simponi (2)

22 Apabila pendaftaran berhasil, maka akan muncul notifikasi sebagaimana gambar di bawah ini, kemudian klik tombol „Ok‟.

Gambar 4. 7. Halaman Notifikasi Pendaftaran pada Aplikasi Simponi Dan segera lakukan aktivasi melalui link yang diberikan sistem melalui e-mail Anda, yaitu dengan cara klik alamat yang bertulis warna biru sebagaimana gambar di bawah. Apabila Anda tidak dapat menemukan e-mail aktivasi pada kotak masuk (inbox), maka cari di folder „SPAM‟ sehingga muncul pesan seperti berikut:

Gambar 4. 8. E-mail aktivasi

23 b. Pembuatan billing (create billing)

Kembali ke portalbilling PNBP, seperti pada awal ketika Anda akan melakukan pendaftaran, namun sekarang Anda tidak lagi klik tombol „Daftar‟ melainkan langsung memasukkan username dan password yang pernah dibuat pada waktu pendaftaran, pada isian yang bertanda lingkaran merah, lalu klik tombol „Masuk‟.

Gambar 4. 9. Halaman Login Aplikasi Simponi

Setelah proses beberapa saat, apabila username dan password diterima oleh sistem billing, maka sistem akan menampilkan tayangan sebagaimana gambar di bawah ini, dengan identitas Anda terlihat di bagian kanan atas tayangan. Dan di bawah identitas Anda terdapat 4 (empat) tombol warna hijau, yaitu tombol Beranda, Billing, Manajemen User, dan Manajemen Report.

Gambar 4. 10. Halaman dashboard Aplikasi Simponi

Dan untuk membuat billing, pilih tombol „Billing‟ seperti terlihat pada gambar di atas, yang menu akan berubah seperti gambar di

24 bawah ini. Pilih menu sesuai dengan kebutuhan Anda, apakah menu Kementerian/Lembaga, SDA Non Migas, dan Menu Non Anggaran.

Gambar 4. 11. Halaman dashboard Aplikasi Simponi (2)

Misal dari tayangan di atas Anda memilih menu Non Anggaran, klik tombol tersebut dan layar akan menampilkan tayangan seperti gambar di bawah, dengan menu berubah menjadi hanya terdapat 2 (dua) tombol hijau. Dan untuk membuat billing pilih tombol Pembuatan Billing (K/L).

Gambar 4. 12. Halaman dashboard Aplikasi Simponi (3)

Tombol pembuatan billing tersebut akan menampilkan form isian sebagaimana gambar berikut:

25 Gambar 4. 13. Halaman Pembuatan Billing pada Aplikasi Simponi

Gambar 4. 14. Halaman Pembuatan Billing pada Aplikasi Simponi (2) Gambar tertampil melebihi satu layar, sehingga tombol „Simpan‟

terlihat di layar bagian bawah (harus di-scroll down).

Isilah form isian billing tersebut di atas, sesuai dengan kebutuhan pembayaran kewajiban Anda, dan apabila selesai klik tombol „Simpan‟. Untuk Contoh, pada kelompok PNBP pilihlah kelompok „Umum‟. Apabila data berhasil tersimpan maka akan muncul sebagaimana gambar di bawah ini, lalu klik „Ok‟.

Gambar 4. 15. Notifikasi Pembuatan Billing pada Aplikasi Simponi

Kelompok PNBP

26 Kemudian klik tombol „Cetak‟ dan akan muncul seperti gambar di bawah.

Gambar 4. 16. Notifikasi Pembuatan Billing pada Aplikasi Simponi Kode billing (tanda lingkaran merah) itulah yang akan menjadi kunci pembayaran ke Bank/Pos Persepsi. Setelah Anda mendapatkan kode billing, maka tahap pembuatan billing telah selesai dan siap masuk ke tahap selanjutnya, yaitu tahap pembayaran.

2. Billing Direktorat Jenderal Pajak

Pembuatan Kode Billing dengan menginput setoran pajak pada laman http://sse.pajak.go.id dengan menggunakan identitas pengguna (user id) dan Personal Identification Number (PIN) yang telah diberikan.

Kode Billing berlaku aktif dalam waktu 48 (empat puluh delapan) jam sejak diterbitkan dan setelah itu secara otomatis terhapus dari sistem dan tidak dapat dipergunakan lagi, apabila telah kadaluwarsa Wajib Pajak dapat membuat kembali Kode Billing yang baru.

Proses Pendataran

Untuk mendapatkan:

– Identitas pengguna (user id)

– Personal Identification Number (PIN)

Masuk ke website Biling Pajak http://sse.pajak.go.id

Klik “Daftar Baru”

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 17. Proses pendaftaran (1)

27 Gambar 4. 18. Proses pendaftaran (2)

Proses Pendataran #3

Muncul informasi “Data berhasil di simpan”

Klik “link aktivasi akun” dan PIN yang dikirimkan ke email

atau

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 19. Proses pendaftaran (3)

.

Proses Pembuatan Kode Billing

memilih jenis pajak; jenis setoran; masa pajak

mengisi jumlah setoran

klik “simpan”

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 20. Proses pembuatan kode billing

Proses Pembuatan Kode Biling #2

Klik “Terbitkan Kode Billing”

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 21. Proses pembuatan kode billing (2)

Proses Pendataran #2

mengisi NPWP

memasukkan e-mail yang aktif untuk menerima notifikasi pendaftaran

Memasukkan User ID yang diinginkan

Klik “Register”

Klik “OK”untuk menyimpan

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

28

Proses Pembuatan Kode Biling #3

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 22. Proses pembuatan kode billing (3)

Pencetakan Kode/Id Biling

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 23. Pencetakan kode billing

UNTUK TAGIHAN PIHAK KETIGA

Pembuatan Kode Biling Oleh Bendahara Instansi

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 24. Pembuatan kode billing oleh Bendahara Instansi (1)

29 Gambar 4. 25. Pembuatan kode billing oleh Bendahara Instansi (2)

hapus NPWP Bendahara

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 26. Pembuatan kode billing oleh Bendahara Instansi (3)

Input NPWP Pihak Ketiga (dhi NPWP Badan)

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 27. Pembuatan kode billing oleh Bendahara Instansi (4)

30 Gambar 4. 28. Pembuatan kode billing oleh Bendahara Instansi (5)

Penerbitan Kode Biling

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

Gambar 4. 29. Pembuatan kode billing oleh Bendahara Instansi (2)

3. Billing Direktorat Jenderal Bea dan Cukai

Kode BillingDJBC dapat diperoleh dengan 2 (dua) cara yaitu melalui:

a. Aplikasi billing di CEISA, pengguna jasa datang ke KPPBC untuk meminta kode billing atas tagihan yang dimiliki;

b. Portal Pengguna Jasa http://customer.beacukai.go.id, pengguna jasa yang telah memiliki user portal dapat melakukan monitoring status billing yang dimiliki dan bahkan dapat membuat kode billing (atas dokumen tertentu).

31 Prosedur/mekanisme untuk mendapatkan Kode Billing DJBC sebagaimana bagan alur berikut ini:

http://www.beacukai.go.id

PIB– PDE/Media Elektronik

Alur PembayaranSESUDAH Berlakunya Billing

BANK/POS PENGGUNA

JASA Teller

ATM Internet Banking Kode Billing

Data PIB

BPN

4 2

3 -Validasi

-Penjaluran 5 KPPBC

Settlement (Ditjen Perbendaharaan) : - Menerima Data Billing dari DJBC - Mengirimkan data pelunasan atas

billing dari bank/pos ke DJBC 1

SISTEM BILLING DJBC Via Portal

- Create Billing - Kode Billing - Browse Billing SPPB/SPJM/SPJK

Data PIB Belum Disampaikan

1037-0253/tskih-mpn/011215 1

Gambar 4. 30. Prosedur mendapatkan kode billing DJBC (1)

http://www.beacukai.go.id

Alur Pembayaran SESUDAH Berlakunya Billing

PIB– PDE/Media Elektronik

BANK/POS PENGGUNA

JASA Teller

ATM Internet Banking Kode Billing

Data PIB

BPN

1 3

4 -Validasi

-Penjaluran 5 KPPBC

Settlement (Ditjen Perbendaharaan) : - Menerima Data Billing dari DJBC - Mengirimkan data pelunasan atas

billing dari bank/pos ke DJBC 2

SISTEM BILLING DJBC Via Portal

- Create Billing - Kode Billing - Browse Billing SPPB/SPJM/SPJK

Data PIB Sudah Disampaikan Terlebih Dahulu

1037-0253/tskih-mpn/011215 92

Gambar 4. 31. Prosedur mendapatkan kode billing DJBC (2) Berikut ini contoh Kode Billing DJBC:

Gambar 4. 32. Contoh kode billing DJBC

32 4. Tata Cara Penyetoran (Payment)

WP/WB/WS menyetorkan Penerimaan Negara ke Bank/Pos Persepsi menggunakan Kode Billing.Kode Billing diterbitkan oleh sistem Penerimaan Negara (dhi. Sistem Billing DJA/DJP/DJBC). Kode Billing diperoleh dengan cara WP/WB/WS melakukan perekaman data ke sistem Penerimaan Negara dan sekaligus bertanggungjawab atas kelengkapan dan kebenaran data, atau diterbitkan oleh pejabat yang berwenang di DJA/DJP/DJBC sekaligus bertanggungjawab atas kelengkapan dan kebenaran data.

Setelah mendapatkan kode billing /id-billing, pembayaran/penyetoran dapat dilakukan di bank/pos persepsi yang sudah menerapkan sistem MPN G-2. Sebagaimana telah dijelaskan pada bab sebelumnya, kanal yang dapat digunakan bisa berupa teller (over the counter), ATM, internet-banking, dan EDC. Semuanya diproses hanya dengan memasukan kode billing (id-billing) dimaksud, yang terdiri dari 15 digit.

Hingga saat ini Bank/Pos persepsi yang telah ditetapkan sebagai Bank/Pos Persepsi yang melaksanakan Sistem Penerimaan Negara secara elektronik sebanyak 58 (lima puluh delapan) bank persepsi dan 1 (satu) Pos Persepsi.

Berikut ini Daftar Bank/Pos Persepsi MPN G-2 beserta kanal layanan masing-masing:

Tabel 4. 2. Progress Implementasi Sistem MPN G-2 Pada Bank/Pos Persepsi

No Bank/Pos Persepsi Teller ATM IB EDC

1 PT BRI √ √ √ √

2 PT BNI √ √ √ √

3 PT Bank Mandiri √ √ √ √

4 PT Bank CIMB Niaga √ - √ -

5 PT Pos Indonesia √ - - -

6 BPD Sumsel Babel √ - - -

7 Citibank, N.A √ - - -

8 BPD Jabar Banten √ √ - -

9 Bank Central Asia √ √ √ -

10 PT. BII, Tbk √ - - -

11 Bank Of Tokyo √ - - -

12 BPD Kalsel √ - - -

13 BPD Riau Kepri √ - - -

14 Bank Nusantara Parahyangan √ - - -

15 Bank BNI Syariah √ √ - -

16 BPD Lampung √ - - -

17 BPD Sumatera Barat √ √ - -

18 BPD Sumatera Utara √ - - -

19 BPD Sulawesi Utara √ √ - -

20 PT Bank Panin, Tbk √ - - -

21 PT Bank HSBC √ - √ -

22 BPD NTT √ - - -

33

No Bank/Pos Persepsi Teller ATM IB MB EDC

23 BPD Jawa Timur √ √ - - -

24 Deutsche Bank √ - - - -

25 Bank DBS √ - - - -

26 PT Bank Permata √ - √ - -

27 Bank BTN √ - - - -

28 Bank Mizuho √ - - - -

29 BPD Bali √ - √ √ -

30 PT Bank UOB Indonesia √ - - - -

31 PT Bank Aceh √ - - - -

32 Ekonomi Raharja √ - - - -

33 BPD Kaltim √ √ - - -

34 BPD Bengkulu √ - - - -

35 Bank Danamon √ √

36 Bank Syariah Mandiri √ - - - -

37 NTB √ - - - -

38 Sumitomo √ - - - -

39 Artha Graha √ - - - -

40 Bank DKI √ - - - -

41 Bank ANZ Indonesia √ - - - -

42 BPD Sulselbar √ -

43 BPD DIY √ √ - - -

No Bank/Pos Persepsi Teller ATM IB MB EDC

44 Standard Chartered Bank √ - √ - -

45 Bank Of America √ - - - -

46 PT Bank KEB Hana Indonesia √ - - - -

47 PT Bank Sulawesi Tengah √ - - - -

48 PT Bank Sinarmas, Tbk √ √ √ - -

49 PT BPD Kalteng √ √ - - -

50 PT Bank Rabobank Int. Ind. √ - - - -

51 Bank Metro Express √ - - - -

52 PT Bank ICBC Indonesia √ √ √ - -

53 PT Bank OCBC NISP √ √ √ √ -

54 JP Morgan Chase Bank, N.A. √ - - - -

55 PT BPD Kalbar √ √ - - -

56 PT Bank Maluku √ √ - - -

57 PT BPD Jateng √

58 PT BPD Papua √

59 PT Bank Maspion √

Keterangan:

Jumlah Bank Persepsi akan terus bertambah seiring bertambahnya jumlah bank yang lulus User Acceptance Test (UAT)

Secara garis besar mekanisme pembayaran setoran penerimaan Negara dengan menggunakan sistem MPN G-2, dapat digambarkan sebagai berikut:

34

WP/WB/WS

Biller DJP

sse.pajak.go.id

Biller DJBC

Official Assessment

Biller DJA

www.simponi.kemenkeu.go.id

Data Pembayaran

MPN G2

Monitor

1 Registrasi

6 Inquiry/Payment 8 BPN

7a Notifikasi NTPN 4a Notifikasi Biiling 3 Create billing 5 Setor

7 Generate NTPN

2 User/Password

4 Kode Billing

GAMBARAN UMUM LAYANAN SISTEM MPN G-2

SPAN

Khusus Penerimaan 7b. NTPN scr Batch

BANK INDONESIA

9 Pelimpahan

11 BIG-eB

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan

10 e-LHP, eDNP, RK Rekonsiliasi

BANK/POS PERSEPSI

Gambar 4. 33. Gambaran umum layanan Sistem MPN G-2

Sistem Aplikasi MPN G2 pada Bank/Pos Persepsi akan menerbikan Bukti Penerimaan Negara (BPN) setelah kode billing dilakukan proses pembayaran. Berikut ini beberapa contoh Bukti Penerimaan Negara:

Gambar 4. 34. Contoh BPN Penerimaan Pajak

35 Gambar 4. 35. Contoh BPN Penerimaan Negara Bukan Pajak

Gambar 4. 36. Contoh BPN Penerimaan Bea dan Cukai

C. PENATAUSAHAAN PENERIMAAN NEGARA PADA SISTEM PENERIMAAN NEGARA SECARA ELEKTRONIK (MPN G-2)

Dalam rangka penyempurnaan sistem penerimaan negara, telah ditetapkan Peraturan Menteri Keuangan Nomor 32/PMK.05/2014 Tentang Sistem Penerimaan Negara Secara Elektronik. PMK ini merupakan payung hukum implementasi Sistem Penerimaan Negara Secara Elektronik

36 melalui Modul Penerimaan Negara Generasi Kedua (MPN-G2). Melalui MPN-G2 diharapkan dapat meningkatkan akurasi dan akuntabilitas data penerimaan negara. Beberapa kondisi yang mempengaruhi tingkat akurasi dan akuntabilitas data penerimaan negara pada implementasi MPN-G1, diantaranya masih adanya data transaksi dalam kategori reversal, tidak diakui, partial match, MPN unmatch danLKP unmatch, sedangkan pada implementasi MPN-G2 data-data dimaksud sudah tidak ada lagi.

Guna menjaga akuntabilitas dan memberikan fleksibilitas layanan setoran penerimaan negara maka setiap bank/pos yang ditunjuk sebagai Bank/Pos Persepsi harus memenuhi persyaratan yang ditetapkan dan telah lulus UAT yang dilakukan oleh Bendahara Umum Negara.

Pelaksanaan UAT tersebut berpedoman pada Peraturan Dirjen Perbendaharaan Nomor PER-43/PB/2014 Tentang Petunjuk Teknis Pelaksanaan User Acceptance Test (UAT) Sistem Penerimaan Negara Secara Elektronik.

Bank/Pos Persepsi yang telah ditetapkan sebagai Bank/Pos Persepsi yang melaksanakan Sistem Penerimaan Negara Secara Elektronik (MPN G-2) dan menandatangani Perjanjian Kerjasama maka seluruh kantor cabang, loket/unit layanan wajib dapat melayani setoran penerimaan negara melalui MPN G-2 tanpa harus diberikan ijin oleh Kanwil Ditjen Perbendaharaan/KPPN daerah. Bank/Pos persepsi MPN G-2 bermitra dengan KPPN Khusus Penerimaan. Selanjutnya KPPN Khusus Penerimaan membuka 1 (satu) Rekening Rupiah (IDR) pada Bank/Pos Persepsi pada salah satu cabang yang ditunjuk sebagai koordinator, dan 1 (satu) Rekening USD apabila bank tersebut telah ditetapkan sebagai Bank Persepsi Mata Uang Asing. Saat ini terdapat 3 (tiga) Bank Persepsi Mata Uang Asing yaitu PT BNI, PT Bank Mandiri dan PT BRI.

Selain rekening persepsi, KPPN Khusus Penerimaan juga membuka 1 (satu) Rekening Sub RKUN Rupiah (IDR) pada Bank Indonesia dan 1 (satu) Rekening RKUN USD.

Berikut ini Struktur Rekening Penerimaan pada Sistem Penerimaan Negara Secara Elektronik (MPN G-2):

37

Struktur Rekening Penerimaan Negara Dalam Sistem MPN-G2 – IDR dan USD

Tempat Rekening

Dibuka

Rekening

Pengelola Rekening

KP DJPBN + 82 rekening RKUN

502.000000.980

SUB RKUN DIT. PKN 500.000005.980 Bank

Indonesia

Kantor Pusat Bank/Pos (koordinator)

Rek Persepsi Bank A

Rek Persepsi Bank B

Rek Persepsi Mata Uang Asing (USD)

(BNI, Mandiri, BRI)

Kantor Pusat DJPBN

Integritas Profesionalisme Sinergi Pelayanan Kesempurnaan RKUN DIT. PKN (USD)

600.502411.980

Gambar 4. 37. Struktur Rekening Penerimaan Negara dalam Sistem MPN G-2 IDR dan USD

1. Penatausahaan Penerimaan Negara Pada Bank/Pos Persepsi a. Transaksi melalui loket/teller (over the counter):

1) Bank/Pos Persepsi meng-input Kode Billing;

2) Bank/Pos Persepsi melakukan konfirmasi kebenaran data setoran kepada WP/WB/WS;

3) Bank/Pos Persepsi mencetak dan memberikan BPN yang ditera NTB/NTP dan NTPN kepada Wajib Pajak/Wajib Bayar/Wajib Setor.

b. Transaksi melalui ATM/e-banking/EDC, Bank/Pos Persepsi:

1) Menampilkan detil transaksi pembayaran berdasarkan Kode Billing pada Sistem Elektronik (ATM/e-banking/EDC);

2) Meminta konfirmasi kebenaran data setoran kepada WP/WB/WS;

3) Mencetak/memberikan BPN yang ditera NTB/NTP dan NTPN dalam bentuk struk dan/atau Dokumen Elektronik;

4) Menyediakan layanan pencetakan ulang BPN.

c. Bank/Pos Persepsi mengkreditkan setiap transaksi Penerimaan Negara ke rekening kas negara.

d. Transaksi Penerimaan Negara yang telah diterbitkan BPN, tidak dapat dibatalkan.

38 e. BPN yang diterbitkan belum ditera NTPN, Bank/Pos Persepsi memberikan/memberitahukan NTPN kepada WP/WB/WS, paling lambat satu hari kerja berikutnya setelah memperoleh NTPN dari Sistem Settlement.

f. Pembayaran yang dilakukan oleh WP/WB/WS diakui pada saat tanggal bayar yang tertera pada BPN

2. Penatausahaan Penerimaan Negara Pada Sistem Settlement

a. Berdasarkan Kode Billing, Sistem Settlement memberikan konfirmasi atas permintaan pembayaran yang disampaikan oleh Bank/Pos Persepsi;

b. Setelah Sistem Settlement memberikan konfirmasi, Sistem Settlement menerbitkan NTPN;

c. NTPN disampaikan kepada Biller secara real time;

d. Penyampaian NTPN merupakan notifikasi atas diterimanya pembayaran di rekening kas negara.

3. Penatausahaan Penerimaan Negara Pada KPPN Khusus Penerimaan

Penatausahaan data Penerimaan Negara yang dilakukan oleh KPPN Khusus Penerimaan :

a. Pencatatan atas transaksi Penerimaan Negara;

b. Penelitian atas ketepatan jumlah uang yang dilimpahkan ke sub Rekening KUN penerimaan;

c. Pencatatan atas transaksi pelimpahan Penerimaan Negara berdasarkan nota debet yang disampaikan oleh Bank/Pos Persepsi dan nota kredit dari Bank Indonesia;

d. Penyampaian NTPN yang diperoleh dari Sistem Settlement kepada Bank/Pos Persepsi dalam hal terdapat penerbitan BPN tanpa teraan NTPN.