SKRIPSI

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

ANASTASIA RIFKA MEYNA BR SITEPU 150502044

PROGRAM STUDI STRATA-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2021

ACC ARA 15/09/21

i

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN

PERBANKAN GO PUBLIC YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Biaya Operasional dan Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Giro Wajib Minimum (GWM) terhadap pertumbuhan laba perusahaan perbankan yang go public. Jenis penelitian ini adalah kuantitatif dengan teknik analisis regresi linear berganda data panel.

Sampel penelitian ini berjumlah 29 perusahaan perbankan yang go public atau terdaftar di Bursa Efek Indonesia periode 2014-2018. Hasil penelitian ini menunjukkan bahwa secara parsial Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public periode 2014-2018. Net Intertest Margin (NIM) berpengaruh positif signifikan terhadap pertumbuhan laba perusahaan perbankan yang go public periode 2014- 2018. Biaya Operasional dan Pendapatan Operasional (BOPO) berpengaruh negatif terhadap pertumbuhan laba perusahaan perbankan yang go public periode 2014- 2018. Loan to Deposit Ratio (LDR) berpengaruh positif signifikan terhadap pertumbuhan laba perusahaan perbankan yang go public periode 2014-2018. Giro Wajib Minimum (GWM) tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public periode 2014-2018.

Kata kunci: Capital Adequacy Ratio, Net Interest Margin, Biaya Operasional dan Pendapatan Operasional, Loan to Deposit Ratio, Giro Wajib Minimum, Pertumbuhan Laba

ii ABSTRACT

FINANCIAL RATIO ANALYSIS IN PREDICTING INCOME GROWTH IN COMPANIES GO PUBLIC BANKING THAT

LISTED ON THE INDONESIAN STOCK EXCHANGE

This study aims to analyze the effect of Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Operational Costs and Operating Income (BOPO), Loan to Deposit Ratio (LDR), and Minimum Statutory Reserves (GWM) on profit growth of banking companies. go public. This type of research is quantitative with multiple linear regression analysis techniques panel data. The sample of this research was 29 banking companies that went public or listed on the Indonesia Stock Exchange for the period 2014-2018. The results of this study indicate that the Capital Adequacy Ratio (CAR) has no effect on the profit growth of banking companies that go public in the 2014-2018 period. Net Intertest Margin (NIM) has a significant positive effect on profit growth of banking companies going public for the 2014-2018 period. Operational Costs and Operating Income (BOPO) have a negative effect on the profit growth of banking companies that go public for the 2014-2018 period. Loan to Deposit Ratio (LDR) has a significant positive effect on profit growth of banking companies that go public in the 2014-2018 period.

The statutory reserve requirement (GWM) has no effect on the profit growth of banking companies going public for the 2014-2018 period.

Keywords: Capital Adequacy Ratio, Net Interest Margin, Operational Costs and Operating Income, Loan to Deposit Ratio, Minimum Statutory Reserves, Profit Growth

iii

KATA PENGANTAR

Puji Syukur kepada Tuhan Yang Maha Esa atas karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini berjudul “Analisis Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada Perusahaan Perbankan Go Public yang Terdaftar di Bursa Efek Indonesia” Peneliti menyadari bahwa

penyelesaian skripsi ini tidak lepas dari dukungan dari berbagai pihak.

Skripsi ini peneliti persembahkan untuk orang tua saya, yakni Ibu Karmawati Sebayang. Terimakasih telah membesarkan, mendidik dan memberikan dukungan moral dan materiil serta kasih sayang dan doa yang tidak ternilai mulai dari peneliti belajar hingga dapat menyelesaikan pendidikan di Program Studi S1 Manajemen Reguler. Pada kesempatan ini peneliti mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas SumateraUtara.

3. Ibu Beby Kendida Hasibuan, SE., M.Si selaku Dosen Pembimbing yang telah sabar dalam membimbing dan memberikan arahan kepada peneliti selama penulisan skripsi ini.

4. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, AK, dan Ibu Prof. Dr. Isfenti

iv

Sadalia, SE, ME, selaku Dosen penguji I dan Dosen Penguji II yang telah memberikan arahan selama penulisan skrispsi ini.

5. Kepada Neldri Immanuel Ginting dan Davin Gil Valentinus Ginting yang sudah memberikan semangat kepada peneliti selama pengerjaan skripsi.

6. Untuk teman-teman, AL, KMK IL dan lainnya yang telah memberikan dorongan dan bantuan moril kepada peneliti, terimakasih atas kebersamaan dan persahabatan dalam suka maupun duka selama ini.

Semoga Tuhan Yang Maha Esa membalas kebaikan dan ketulusan semua pihak yang telah membantu menyelesaikan skripsi ini dengan melimpahkan rahmat dan karuniannya. Semoga karya penelitian skripsi ini dapat memberikan manfaat dan kebaikan bagi banyak pihak.

Medan, Juli 2021 Peneliti

Anastasia Rifka Meyna Br Sitepu 150502044

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Bank ... 10

2.1.1 Definisi Bank ... 10

2.1.2 Jenis-Jenis Bank ... 10

2.1.3 Fungsi Bank ... 12

2.2 Teori Efisiensi Pasar ... 13

2.3 Laporan Keuangan ... 14

2.4 Teori Kinerja Keuangan ... 16

2.5 Pertumbuhan Laba ... 17

2.6 Analisis Rasio Keuangan ... 19

2.7 Penelitian Terdahulu ... 22

2.8 Kerangka Konseptual ... 25

2.8.1 Hubungan CAR terhadap Pertumbuhan Laba . 25 2.8.2 Hubungan NIM terhadap Pertumbuhan Laba . 25 2.8.3 Hubungan BOPO terhadap Pertumbuhan Laba . 26 2.8.4 Hubungan LDR terhadap Pertumbuhan Laba . 26 2.8.5 Hubungan GWM terhadap Pertumbuhan Laba . 27 2.9 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.2.1 Tempat Penelitian ... 29

3.2.2 Waktu Penelitian ... 29

3.3 Jenis dan Sumber Data ... 29

3.4 Operasionalisasi Variabel ... 30

3.4.1 Variabel Bebas (Independent Variable) ... 30

3.4.2 Variabel Terikat (Dependent Variabel)... 32

3.5 Populasi dan Sampel Penelitian ... 34

3.5.1 Populasi ... 34

vi

3.5.2 Sampel ... 34

3.6 Jenis dan Sumber Data ... 36

3.7 Teknik Analisis Data ... 37

3.7.1 Analisis Statistik Deskriptif ... 37

3.7.2 Analisis Regresi Berganda Data Panel ... 38

3.7.3 Pemilihan Model Regresi Linier Berganda Data Panel ... 41

3.8 Pengujian Asumsi Klasik ... 41

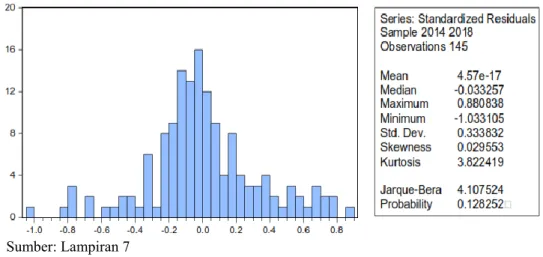

3.8.1 Uji Normalitas ... 42

3.8.2 Uji Multikolonieritas ... 42

3.8.3 Uji Heteroskedastisitas ... 43

3.8.4 Uji Autokorelasi ... 43

3.9 Pengujian Hipotesis ... 43

3.9.1 Uji Secara Serempak (Uji F) ... 43

3.9.2 Uji Secara Parsial (Uji-t) ... 44

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Gambaran Umum Perusahaan Perbankan di Bursa Efek Indonesia ... 46

4.2 Hasil Penelitian ... 55

4.2.1 Analisis Statistik Deskriptif ... 55

4.2.2 Pemilihan Model Regresi Linier Berganda Data Panel ... 57

4.2.3 Uji Asumsi Klasik ... 59

4.2.4 Hasil Regresi Linear Berganda Data Panel .... 63

4.2.5 Uji Koefisien Determinasi (R2) ... 65

4.2.6 Pengujian Hipotesis ... 65

4.3 Pembahasan ... 68

4.3.1 Pengaruh Capital Adequacy Ratio (CAR) terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public ... 68

4.3.2 Pengaruh Net Interest Margin (NIM) terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public ... 69

4.3.3 Pengaruh Biaya Operasional dan Pendapatan Operasional (BOPO) terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public . 70 4.3.4 Pengaruh Loan to Deposit Ratio (LDR) terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public ... 71

4.3.5 Pengaruh Giro Wajib Minimum (GWM) terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public ... 72

BAB V KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 74

vii

DAFTAR PUSTAKA ... 76 DAFTAR LAMPIRAN ... 84

viii

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 5 (Lima) Perusahaan Perbankan dengan Pertumbuhan Laba ... 5

2.1 Penelitian Terdahulu ... 22

3.1 Definisi Operasional Variabel ... 33

3.2 Kriteria Sampel ... 35

3.3 Daftar Sampel Perusahaan ... 35

4.1 Hasil Statistik Deskriptif ... 56

4.2 Common Effect Model ... 58

4.3 Fixed Effect Model ... 58

4.4 Hasil Uji Chow ... 59

4.5 Hasil Uji Multikolinearitas ... 60

4.6 Hasil Uji Heteroskedastisitas Cross Section ... 61

4.7 Hasil Uji Heteroskedastisitas Period ... 62

4.8 Hasil Uji Autokorelasi ... 62

4.9 Hasil Regresi Linear Berganda Data Panel ... 63

4.10 Hasil Koefisien Determinasi (R2) ... 65

4.11 Hasil Uji Signifikansi Simultan (Uji-F) ... 66

4.12 Hasil Uji Signifikansi Parsial (Uji-t) ... 66

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Jumlah Bank Umum di Indonesia Sebelum dan Sesudah Krisis

1998 ... 2 2.1 Kerangka Konseptual ... 27 4.1 Hasil Uji Normalitas ... 60

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Data Rasio Keuangan ... 84

2. Data Keuangan ... 88

3. Statistik Deskriptif ... 94

4. Common Effect Model ... 94

5. Fixed Effect Model ... 95

6. Uji Chow ... 95

7. Asumsi Klasik ... 96

8. Uji Koefisien Determinasi (R2) ... 97

9. Regresi Linear Berganda Data Panel ... 98

10. Uji Signifikan Secara Serempak (Uji-F) ... 98

11. Uji Signifikan Secara Parsial (Uji-t) ... 98

1 1.1 Latar Belakang

Perbankan mempunyai peran penting dalam perekonomian Indonesia, yaitu sebagai lembaga yang menyalurkan dana dari pihak yang memiliki dana kepada pihak yang membutuhkan dana. Bank juga membantu memperlancar lalu lintas pembayaran dengan menyediakan berbagai produk yang memudahkan proses pembayaran.

Menurut KBBI (2018) bank adalah badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dalam masyakarat, terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang. Sedangkan menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 menjelaskan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pembangunan sektor keuangan, terutama perbankan di Indonesia sangat diharapkan dapat membawa perubahan yang positif bagi perekonomian nasional.

Hal ini dikarenakan perbankan memiliki peran yang sangat penting terhadap pergerakan roda perekonomian Indonesia. Peranan intermediasi lembaga perbankan sangat berpengaruh pada pertumbuhan perekonomian Indonesia.

Berdasarkan data statistik perbankan Indonesia otoritas jasa terdapat 115 bank umum di Indonesia, per Januari 2019. Jumlah data tersebut terdiri atas 4 Bank Persero, 42 Bamk Umum Swasta Nasional (BUSN) Devisa, 21 BUSN Non

Devisa, 27 Bank Pembangunan Daerah, 12 Bank Asing Campuran dan 9 Bank Asing. Terjadinya aksi dan merger pasca krisis membuat jumlah bank di Indonesia semakin berkurang (KataData.co.id., 2019). Adapun grafik dari data tersebut dapat dilihat pada Gambar 1.1.

Sumber: KataData.co.id (2019)

Gambar 1.1

Jumlah Bank Umum di Indonesia Sebelum dan Sesudah Krisis 1998 Berdasarkan grafik diatas diketahui bahwa dikeluarkannya paket kebijakan Oktober 1988 atau dikenal dengan istilah Pakto 88 telah mendorong menjamurnya jumlah bank di Indonesia. Terdapat 111 bank umum pada 1988 dan terus bertambah menjadi 240 bank pada 1994. Paket deregulasi perbankan tersebut memungkinkan hanya bermodal Rp 10 miliar dapat mendirikan sebuah bank.

Namun, terjadinya badai krisis ekonomi Asia 1997-1998 membuat jumlah bank di Indonesia menyusut drastis menjadi tinggal 151 bank pada 2000. Inflasi yang melonjak hingga 70 persen dan ekonomi mengalami kontraksi 13 persen membuat bank banyak yang tutup.

Oleh karena itu seluruh pihak perbankan selalu berusaha untuk

mengembalikan kepercayaan masyarakat dengan cara memperbaiki kinerjanya dengan menjaga dan meningkatkan kesehatan bank, menghasilkan kualitas produk terbaik, kualitas layanan, serta meningkatkan efesiensi bank agar mampu memperoleh laba yang maksimal. Banyak cara yang dilakukan oleh perbankan agar pencapaian profit (laba) dapat maksimal dan konsisten setiap tahunnya serta tidak mengalami kerugian (loss). Namun pada kenyataannya, tujuan tersebut menghadapi banyak kendala. Laba dapat mengalami penurunan setiap tahunnya, bahkan ada juga sampai mengalami kerugian.

Pertumbuhan laba sangat penting perannya bagi perbankan, karena apabila laba meningkat, maka akan berdampak langsung terhadap ketertarikan investor untuk berinvestasi pada bank yang memiliki kinerja yang baik dilihat dari laba yang dihasilkan oleh bank tersebut, begitupun sebaliknya apabila laba menurun, maka investor tidak akan melirik bank tersebut. Menurut Hartono (2014) pertumbuhan laba merupakan kenaikan atau penurunan laba pertahun.

Menurut Mowen (2014) laba adalah pendapatan operasional dikurangi pajak, biaya bunga, biaya penelitian dan pengembangan. Laba bersih disajikan dalam laporan laba rugi dengan membandingkan pendapatan dan biaya. Laba dapat diperoleh dengan menaikkan volume penjualan dan menurunkan biaya- biaya. Penjualan dalam dunia perbankan adalah dalam bentuk kredit. Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Semakin banyak bank menyalurkan kredit, semakin besar pula keuntungan yang dihasilkan perbankan. Keuntungan

perbankan akan sangat lancar apabila kredit yang disalurkannya kepada nasabah dapat kembali kepada bank dengan lancar setiap periode jangka waktunya. Namun sebaliknya, jika kredit yang disalurkan bank mengalami kemacetan atau kredit bermasalah (non performing loan), maka keuntungan bank juga mengalami kendala. Selain dengan menyalurkan kredit, laba perbankan juga dapat dinaikkan dengan mengurangi biaya operasional perusahaan. Biaya operasional adalah biaya yang dikeluarkan oleh bank dalam menjalankan aktivitas usahanya.

Mempertahankan laba tetap stabil atau meningkatkan laba tidak mudah.

Banyak cara yang dilakukan oleh perusahaan agar pencapaian laba dapat meningkat dengan maksimal setiap tahun. Namun kenyataanya tujuan tersebut banyak menghadapi kendala. Laba yang diperoleh untuk tahun yang akan datang tidak dapat dipastikan, sehingga perlu adanya prediksi terhadap pertumbuhan laba.

Selain dengan menaikan laba, meningkatkan performa kinerja perusahaan perbankan juga dapat dengan menerapkan prinsip kehati-hatian (prudential banking). Menurut Usman (2015) prinsip kehati- hatian (prudential banking) merupakan suatu asas atau prinsip yang menyatakan bahwa bank dalam menjalankan fungsi dan kegiatan usahanya wajib bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang dipercayakan padanya. Karena apabila masyarakat tidak mempercayai suatu bank, maka dapat dipastikan bank tersebut tidak akan dapat memperoleh laba karena tidak adanya nasabah dan investor yang mau menanamkan modalnya.

Go public adalah salah satu bentuk dari penerapan prudential banking, karena dengan melakukan go public pengawasan terhadap bank tersebut dapat

dilakukan oleh banyak pihak. Go public juga menguntungkan bank dengan memperoleh tambahan modal untuk menghadapi persaingan di industri perbankan. Penambahan modal ini bisa digunakan perusahaan melakukan ekspansi dalam kegiatan usahanya. Selain bermanfaat, go public juga menimbulkan tanggung jawab yang harus dipenuhi. Salah satunya adalah membina hubungan baik dengan stakeholder. Memberikan informasi tentang perkembangan perusahaan dan memelihara kinerja yang positif merupakan salah satu cara membina hubungan baik dengan stakeholeder, salah satunya investor.

Terdapat 5 (lima) perusahaan perbankan yang menunjukkan pertumbuhan laba, adapun kelima perusahaan tersebut dapat dilihat pada Tabel 1.1

Tabel 1.1

5 (Lima) Perusahaan Perbankan dengan Pertumbuhan Laba

No. Nama (Kode) Laba (Rp)

2014 2015 2016 2017 2018

1 Bank Rakyat Indonesia

(BBRI) 24,253,845 25,410,788 26,227,991 29,044,334 29,344,800 2 Bank Bukopin (BBKP) 964 1,091 183,536 135,279 189,595

3 Bank BPD Jawa Barat

(BJBR) 1,107,796 1,380,964 1,153,225 1,211,405 1,552,396 4 Bank Agris (AGRS) 3,905 4,455 3,389 -8,319 -31,122

5 Bank China

Construction (CCB) 52,901 67,378 22,178 49,899 89,860 Sumber: BEI (2019)

Pada Tabel 1.1 dapat disimpulkan bahwa laba perbankan cukup sulit untuk diprediksi. Beberapa bank memang mengalami peningkatan profit setiap tahunnya seperti Bank Rakyat Indonesia (BBRI), namun bank lainnya mengalami penaikan dan penurunan laba setiap tahunnya tetapi tidak sampai mengalami kerugian yakni

Bank Bukopin (BBKP) mengalami peningkatan profit ditahun 2015 dan 2016 tetapi mengalami penurunan profit ditahun 2017 dan mengalami peningkatan lagi ditahun 2018, Bank BPD Jawa Barat (BJBR) mengalami peningkatan ditahun 2015 tetapi mengalami penurunan profit ditahun 2016 dan kembali mengalami peningkatan profit ditahun 2017 dan 2018.

Bank China Construction (MCOR) mengalami peningkatan profit ditahun 2016 dan mengalami penurunan profit ditahun 2018 tetapi kembali mengalami peningkatan profit ditahun 2017 dan 2018. Bank yang mengalami penurunan hingga kerugian adalah Bank Agris (AGRS) dimana Bank tersebut mengalami peningkatan profit ditahun 2015 dan mengalami penurunan ditahun 2016, hingga kerugian ditahun 2017 dan 2018.

Hal tersebut akan memberikan dampak pada keputusan mengenai kebijakan keuangan perusahaan. Sehingga dibutuhkan analisis untuk mengetahui faktor-faktor apa saja yang dapat meningkatkan laba perusahaan. Analisis rasio keuangan merupakan suatu alat untuk mengetahui kinerja keuangan perusahaan.

Analisis rasio keuangan berguna untuk mengetahui gambaran atau perkiraan mengenai pertumbuhan atau perubahan keadaan/kondisi keuangan dari perusahaan, sehingga dapat mengevaluasi apa saja yang telah dihasilkan dimasa yang lalu dan masa yang sedang berjalan. Rasio keuangan yaitu perbandingan angka-angka yang diperoleh dari data laporan keuangan. Menurut Kasmir (2014) menjelaskan terdapat beberapa jenis rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas.

Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12

April 2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum dijelaskan bahwa pengukuran kinerja keuangan berdasarkan penilaian tingkat kesehatan bank mencakup penelitian terhadap faktor-faktor yaitu Capital, Asset, Management, Earning, Liquidity, dan Sensitivity of market risk. Empat dari enam aspek tersebut dinilai menggunakan rasio Capital, Asset, Earning, dan Liquidity yang dapat diukur dengan Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Beban Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Giro Wajib Minimum (GWM).

Melalui hasil penelitian terdahulu yang dilakukan oleh Arullia (2017) menyatakan bahwa Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), dan Beban Operasional Terhadap Pendapatan Operasional (BOPO) memiliki pengaruh terhadap besar kecilnya laba suatu perusahaan perbankan. Selain itu Loan to Deposit Ratio (LDR), dan Giro Wajib Minimum (GWM) berdasarkan hasil penelitian yang dilakukan oleh Pratito (2014) juga memiliki pengaruh terhadap besar kecilnya laba perusahaan.

Berdasarkan uraian latar belakang dan fenomena tersebut, membuat penulis tertarik untuk melakukan penelitian untuk mengetahui faktor apa saja yang dapat meningkatkan laba pada perusahaan perbankan dengan judul

“Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Perbankan Go Public yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang dalam penelitian ini, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public?

2. Apakah Net Interest Margin (NIM) berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public?

3. Apakah Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public?

4. Apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public?

5. Apakah Giro Wajib Minimum (GWM) berpengaruh terhadap pertumbuhan laba perusahaan perbankan yang go public?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah dalam penelitian ini, maka dapat diketahui bahwa tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap pertumbuhan laba perusahaan perbankan yang go public.

2. Untuk menganalisis pengaruh Net Interest Margin (NIM) terhadap pertumbuhan laba perusahaan perbankan yang go public.

3. Untuk menganalisis pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap pertumbuhan laba perusahaan perbankan yang go public.

4. Untuk menganalisis pengaruh Loan to Deposit Ratio (LDR) terhadap pertumbuhan laba perusahaan perbankan yang go public.

5. Untuk menganalisis pengaruh Giro Wajib Minimum (GWM) terhadap pertumbuhan laba perusahaan perbankan yang go public.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh pihak-pihak terkait dari hasil penelitian ini adalah sebagai berikut

1. Bagi Perusahaan Perbankan

Sebagai sumber informasi untuk mengetahui faktor-faktor yang memberikan dampak positif terhadap laba perbankan. Sehingga pihak perbankan dapat menerapkannya untuk mendapatkan laba yang maksimal.

2. Bagi Peneliti

Sebagai sumber pengetahuan untuk dapat mempelajari lebih jauh lagi tentang perbankan dan perannya terhadap perekonomian negara.

3. Bagi Peneliti Selanjutnya

Sebagai sumber referensi untuk melakukan penelitian selanjutnya. Sehingga dapat dikembangkan untuk masa yang akan datang.

.

10 2.1 Bank

2.1.1 Definisi Bank

Bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dengan tujuan untuk meningkatkan taraf hidup orang banyak (UU RI No. 10 Tahun 1998). Bank juga disebut sebagai lembaga intermediasi yaitu lembaga pernatara antara pihak yang kelebihan dana dan pihak yang kekurangan dana. Didalam proses intermediasi, dana yang dikerahkan atau dimobilisasi oleh suatu bank selanjutnya akan disalurkan dan diinvestasikan ke sektor-sektor ekonomi yang produktif.

Sedangkan Mudrajat (2009) bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang kelebihan dana kepada pihak yang kekurangan dana pada waktu yang ditentukan.

2.1.2 Jenis-Jenis Bank

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang- Undang Nomor 7 Tahun 1992 tentang Perbankan menjelaskan jenis bank terbagi 2 (dua) yaitu:

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a Usaha Bank Perkreditan Rakyat meliputi:

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu

2) Memberikan kredit

3) Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

4) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

b Bank Perkreditan Rakyat dilarang untuk:

1) Menerima simpanan giro dan ikut serta dalam lalu lintas pembayaran 2) Melakukan kegiatan usaha dalam valuta asing

3) Melakukan penyertaan modal 4) Melakukan usaha perasuransian.

5) Melakukan usaha lain di luar kegiatan usaha

2.1.3 Fungsi Bank

Menurut Kasmir (2013) bank memiliki fungsi-fungsi yang dapat diuraikan sebagai berikut:

1. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat

Dana yang paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dapat dipersamakan dengan itu.

Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan

dengan lembaga-lembaga keuangan lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi internasional, baik transaksi barang/jasa maupun transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya dan sistem moneter masing-masing negara. Kehadiran memudahkan penyelesaian transaksi-transaksi tersebut. Dengan adanya bank umum yang beroperasi dalam skala internasional akan bank umum, kepentingan pihak-pihak yang melakukan transaksi transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

2.2 Teori Efisiensi Pasar

Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh Fahma (1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorang pun, baik investor individu maupun investor institusi, akan mampu memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga, volume dan frekuensi saham yang terbentuk di pasar merupakan cerminan dari informasi yang ada (Utami, 2002).

Teori efisiensi pasar adalah teori yang membahas tentang harga atau nilai

sekuritas yang mencerminkan secara penuh semua informasi yang tersedia pada informasi tersebut. Ada beberapa pengertian tentang teori efisiensi pasar (Hanafi, 2015), sebagai berikut:

1. Berdasarkan nilai intrinsik sekuritas

Teori ini menjelaskan bahwa pasar dikatakan efisien jika harga atau nilai sekuritas yang ada pada pasar mencerminkan informasi mengenai seberapa jauh harga sekuritas menyimpang dari nilai instrinsiknya.

2. Berdasarkan akurasi dari ekspektasi harga

Teori ini menjelaskan bahwa pasar dikatakan efisien jika harga atau nilai sekuritas yang ada pada pasar mencerminkan secara penuh dari ketersediaan informasi yang tersedia.

3. Berdasarkan distribusi informasi

Teori ini menjelaskan bahwa pasar dikatakan efisien jika harga atau nilai sekuritas diperoleh setelah setiap orang memiliki informasi dan dianggap mendapatkan informasi yang sama.

4. Berdasarkan proses dinamik

Teori ini menjelaskan bahwa pasar dikatakan efisien jika harga atau nilai sekuritas yang tecantum dalam pasar secara cepat dan penuh mencerminkan semua informasi yang tersedia.

2.3 Laporan Keuangan

Laporan keuangan adalah hasil akhir dari proses pencatatan transaksi keuangan suatu perusahaan yang menunjukkan kondisi keuangan perusahaan tersebut pada satu periode dan merupakan gambaran umum mengenai kinerja

suatu perusahaan. Menurut Munawir (2014) laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Laporan keuangan dibuat untuk diberikan kepada pihak-pihak yang memiliki tanggung jawab dan yang berkepentingan terhadap laporan keuangan tersebut, sehingga pihak-pihak yang berkepentingan tersebut dapat melakukan berbagai hal seperti membuat rencana kerja, mengambil tindakan atau kebijakan, mengevaluasi dan lainnya (Kasmir, 2016). Menurut Kasmir (2014) pihak-pihak yang berkepentingan tersebut antara lain:

1. Pemegang Saham

Bagi pemegang saham yang sekaligus pemilik bank, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan kinerja bank, yaitu kemampuan dalam menciptakan laba dan menggambarkan asset yang dimiliki, memberikan gambaran jumlah deviden yang akan diterima, dan untuk menilai kinerja pihak manajemen dalam menjalankan kepercayaan yang diberikan.

2. Pemerintah

Bagi pemerintah, laporan keuangan baik bagi bank-bank pemerintah maupun bank swasta adalah untuk mengetahui kemajuan bank yang bersangkutan, menilai kepatuhan bank dalam melaksanakan kebijakan moneter yang ditetapkan, dan menilau sejauh mana peranan perbankan dalam mengembangkan sektor-sektor industri tertentu.

3. Manajemen

Laporan keuangan bagi pihak manajemen adalah untuk menilai kinerja manajemen bank dalam mencapai target-target yang telah ditetapkan. Ukuran keberhasilannya dapat dilihat dari pertumbuhan laba yang diperoleh dan pengembangan aset-aset yang dimiliki.

4. Karyawan

Bagi karyawan adanya laporan keuangan juga untuk mengetahui kondisi keuangan bank yang sebenarnya sehingga mereka paham tentang kinerja mereka.

5. Masyarakat luas

Dengan adanya laporan keuangan, pemilik dana (masyarakat luas) dapat mengetahui kondisi bank yang bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di bank yang bersangkutan.

2.4 Teori Kinerja Keuangan

Kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dari berbagai aktivitas yang telah dilakukan. Dengan kata lain kinerja keuangan dapat diartinya sebagai analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2013).

Ada beberapa tahapan dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu (Fahmi, 2013):

1. Melakukan review terhadap laporan keuangan

Review ini bertujuan agar laporan keuangan yang telah dibuat sesuai dengan penerapan aspek-aspek yang berlaku dalam dunia akuntansi, sehingga dengan

demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2. Melakukan perhitungan

Setelah mereview laporan keuangan dan kebenaran dari laporan keuangan, selanjutnya dapat melakukan perhitungan terhadap kinerja keuangan perusahaan dengan menggunakan berbagai alat penilaian kinerja keuangan, salah satu alat yang bisa digunakan dalam melakukan penilain kinerja keuangan adalah perhitungan rasio keuangan.

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

Perbandingan yang dilakukan adalah membandingkan hasil perhitungan dengan perhitungan perusahaan lain untuk mengecek seberapa valid perhitungan yang telah lakukan. Metode yang paling umum digunakan untuk melakukan perbandingan ada dua yaitu:

a. Time series analysis: Membandingkan antar waktu atau antar periode b. Cross sectional approach: melakukan pernadingan terhadap hasil

hitungan rasio antara satu perusahaan dengan perusahaan lain pada ruang lingkup yang sejenis pada waktu yang bersamaan.

4. Melakukan penafsiran dari permasalahan yang ada

Setelah melakukan perhitungan dan perbandingan dari hasil hitungan yang ada, maka dilakukanlah penafsiran dan dinalisis dimana letak permasalahan dari kinerja keuangan.

5. Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan. Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input

atau masukan agar apa yang menjadi kendala hambatan selama ini dapat terselesaikan.

2.5 Pertumbuhan Laba

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal (Ikatan Akuntansi Indonesia, 2012).

Kemudian menurut Harahap (2012) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Pertumbuhan laba merupakan kenaikan atau penurunan laba pertahun.

Indikator pertumbuhan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai indikator pertumbuhan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis (Hartono, 2015).

Selanjutnya Chariri (2016) menyebutkan bahwa pertumbuhan laba memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut

Untuk mengetahui pertumbuhan laba yang terjadi pada perusahaan akan digunakan rumus sebagai berikut (Pramuka & Warsidi, 2000):

𝐏𝐞𝐫𝐭𝐮𝐦𝐛𝐮𝐡𝐚𝐧 𝐋𝐚𝐛𝐚 =𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡𝐭− 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡𝐭𝟏

𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡𝐭𝟏 Dimana:

t = Laba bersih tahun berjalan t1 = Laba bersih tahun sebelumnya

2.6 Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan ke pos lainnya yang mempunyai hubungan yang relavan dan signifikan (berarti). Teknik rasio keuangan sangat sering digunakan oleh para analisis keuangan. Rasio keuangan hanya menyederhanakan informasi yang mengambarkan hubungan antara pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antar pos dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2015).

Analisis rasio keuangan digunakan oleh dua pengguna utama, yakni

investor dan manajemen. Investor menggunakan rasio keuangan untuk melihat apakah perusahaan itu investasi yang bagus atau tidak. Dengan membandingkan rasio keuangan antar perusahaan dan antar industri, investor dapat menentukan investasi mana yang paling baik. Sedangkan manajemen menggunakan rasio keuangan untuk menentukan seberapa baik kinerja perusahaan untuk mengevaluasi kemana perusahaan dapat memperbaiki diri. Misalnya, jika perusahaan memiliki margin kotor yang rendah, manajer dapat mengevaluasi bagaimana meningkatkan margin kotor mereka (Harahap, 2015).

Analisis rasio keuangan memiliki beberapa manfaat, adapun manfaat yang bisa diambil dengan dipergunakan rasio keuangan, yaitu (Fahmi, 2013):

1. Analisis rasio keuangan dapat dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2. Analisis rasio keuangan bermanfaat bagi pihak manajemen sebagai rujukan membuat sebuah perencanaan dan bagi kreditur untuk memperkirakan potensi resiko yang akan dihadapi.

3. Analisis rasio keuangan juga dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keungan.

4. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stackholder organisasi.

Perbankan merupakan bisnis jasa yang tergolong dalam industri kepercayaan dan mempunyai rasio-rasio keuangan yang khas. Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum dijelaskan bahwa pengukuran kinerja keuangn

berdasarkan penilaian tingkat kesehatan bank mencakup penelitian terhadap faktor- faktor yaitu Capital, Asset, Management, Earning, Liquidity, dan Sensitivity of market risk. Empat dari enam aspek tersebut dinilai menggunakan rasio Capital, Asset, Earning, dan Liquidity yang dapat diukur dengan Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Beban Operasional Terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Giro Wajib Minimum (GWM).

1. Capital Adequacy Ratio (CAR)

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko dengan kecukupan modal yang dimilikinya. Rasio ini penting karena dengan menjaga CAR pada batas aman 8 persen dapat mengecilkan resiko suatu bank dan meningkatkan keuntungan yang diperoleh bank. Semakin besar nilai CAR mencerminkan kemampuan perbankan yang semakin membaik dalam menghadapi kemungkinan risiko kerugian sehingga dapat meningkatkan kepercayaan nasabah terhadap bank yang pada akhirnya dapat meningkatkan laba perusahaan (Mudrajat &

Dendawijaya, 2016).

2. Ner Interest Margin (NIM)

NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktivitas produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin meningkat rasio ini maka semakin meningkat pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Mudrajat, 2009).

3. Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen lembaga keuangan dalam mengendalikan biaya operasional terhadap pendapatan operasional (Mudrajat & Dendawijaya, 2016).

4. Loan to Deposit Ratio (LDR)

LDR digunakan untuk menilai likuiditas bank dengan cara membandingkan total kredit yang diberikan dengan jumlah dana pihak ketiga. LDR dapat menunjukkan kemampuan bank untuk menyediakan dana pada debitur dengan modal yang dimiliki oleh bank maupun dana yang mampu dikumpulkan dari masyarkat. Semakin tinggi LDR maka laba yang diperoleh oleh bank tersebut akan meningkat (Mudrajat & Dendawijaya, 2016).

5. Giro Wajib Minimum (GWM)

Menurut Bank Indonesia GWM adalah jumlah dana minimum yang wajib dipelihara oleh bank yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari dana pihak ketiga. Dengan kata lain semakin tinggi persentase GWM semakin banyak jumlah dana yang idle dalam bentuk saldo giro pada Bank Indonesia dan semakin tinggi biaya dana bank karena jumlah dana yang idle merupakan komponen yang harus diperhitungkan dalam menentukan besarnya biaya dana (Mudrajat & Dendawijaya, 2016).

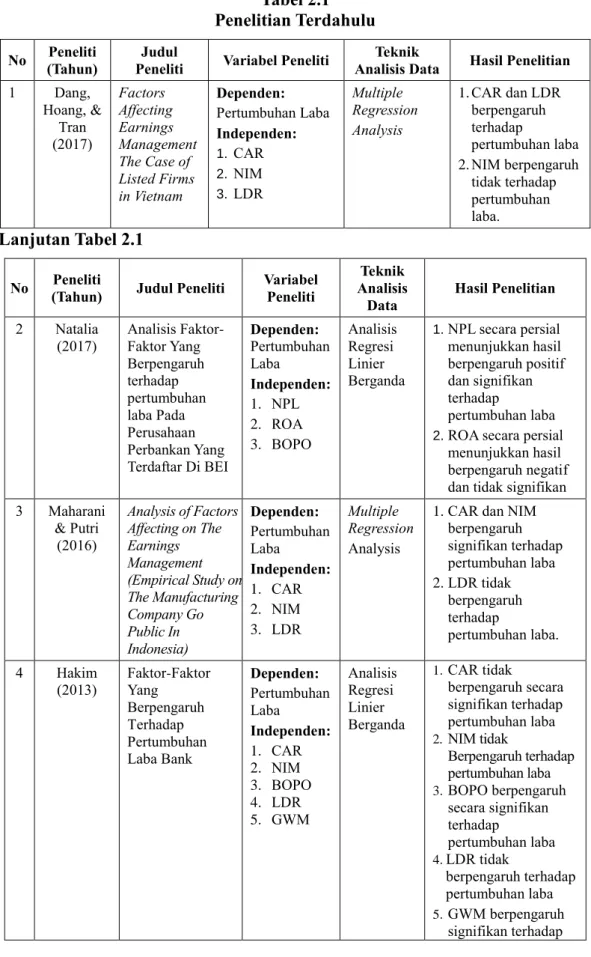

2.7 Penelitian Terdahulu

Adapun penelitian terdahulu yang menjadi acuan dari penelitian saat ini dapat dilihat pada Tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Peneliti

(Tahun) Judul

Peneliti Variabel Peneliti Teknik

Analisis Data Hasil Penelitian 1 Dang,

Hoang, &

Tran (2017)

Factors Affecting Earnings Management The Case of Listed Firms in Vietnam

Dependen:

Pertumbuhan Laba Independen:

1. CAR 2. NIM 3. LDR

Multiple Regression Analysis

1. CAR dan LDR berpengaruh terhadap

pertumbuhan laba 2. NIM berpengaruh

tidak terhadap pertumbuhan laba.

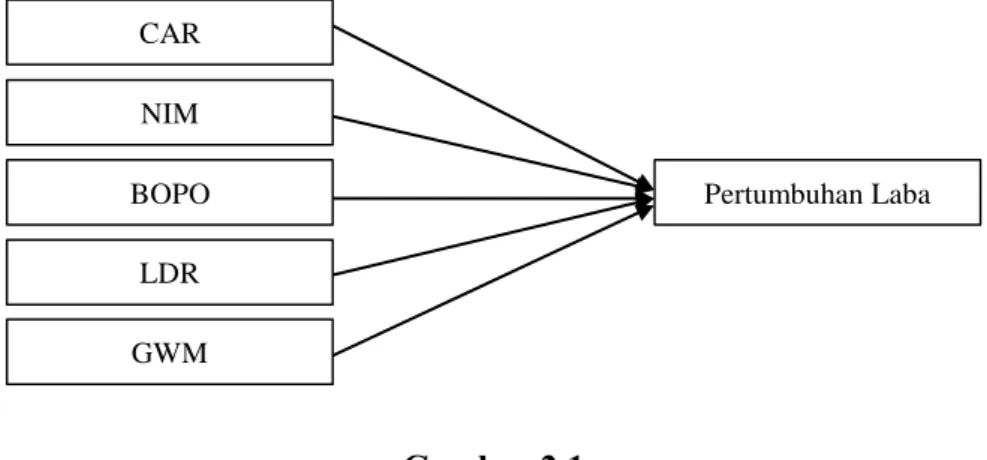

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Peneliti Variabel Peneliti

Teknik Analisis

Data Hasil Penelitian 2 Natalia

(2017)

Analisis Faktor- Faktor Yang Berpengaruh terhadap pertumbuhan laba Pada Perusahaan Perbankan Yang Terdaftar Di BEI

Dependen:

Pertumbuhan Laba

Independen:

1. NPL 2. ROA 3. BOPO

Analisis Regresi Linier Berganda

1. NPL secara persial menunjukkan hasil berpengaruh positif dan signifikan terhadap

pertumbuhan laba 2. ROA secara persial

menunjukkan hasil berpengaruh negatif dan tidak signifikan 3 Maharani

& Putri (2016)

Analysis of Factors Affecting on The Earnings Management (Empirical Study on The Manufacturing Company Go Public In Indonesia)

Dependen:

Pertumbuhan Laba

Independen:

1. CAR 2. NIM 3. LDR

Multiple Regression Analysis

1. CAR dan NIM berpengaruh signifikan terhadap pertumbuhan laba 2. LDR tidak

berpengaruh terhadap

pertumbuhan laba.

4 Hakim

(2013) Faktor-Faktor Yang

Berpengaruh Terhadap Pertumbuhan Laba Bank

Dependen:

Pertumbuhan Laba

Independen:

1. CAR 2. NIM 3. BOPO 4. LDR 5. GWM

Analisis Regresi Linier Berganda

1. CAR tidak

berpengaruh secara signifikan terhadap pertumbuhan laba 2. NIM tidak

Berpengaruh terhadap pertumbuhan laba 3. BOPO berpengaruh

secara signifikan terhadap

pertumbuhan laba 4. LDR tidak

berpengaruh terhadap pertumbuhan laba 5. GWM berpengaruh

signifikan terhadap

pertumbuhan laba 5 Hasanzade,

Roya &

Mahfoozi (2013)

Factors Affecting the Earnings Response Coefficient: An Empirical study for Iran

Dependen:

Pertumbuhan Laba

Independen:

1. CAR 2. NIM 3. LDR

Multiple Regression Analysis

1. CAR dan NIM berpengaruh signifikan terhadap pertumbuhan laba 2. LDR berpengaruh

tidak signifikan terhadap

pertumbuhan laba.

6 Nassirzadeh

(2012) A Study of the Factors Affecting Earnings Management:

Iranian Overview

Dependen:

Profit Growth Independen:

Multiple Regression Analysis

1. Asset berpengaruh signifikan terhadap pertumbuhan laba 2. Capital,

Management,

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Peneliti Variabel

Peneliti Teknik

Analisis Data Hasil Penelitian 1. Asset

2. Capital 3. Management 4. Earning 5. Liquidity

Earning, Liquidity berpengaruh tidak signifikan

pertumbuhan laba.

7 Savitri

(2011) Pengaruh Non Performing Loan (NPL), Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) terhadap pertumbuhan laba pada Bank Devisa dan Bank non Devisa di Indonesia Tahun 2006-2007

Dependen:

Pertumbuh Laba Independen:

1. NPL 2. NIM 3. LDR

Analisis Regresi Linier Berganda

1. NPL berpengaruh positif signifikan terhadap

pertumbuhan laba 2. NIM berpengaruh tidak positif dan signifikan terhadap pertumbuhan laba 3. LDR berpengaruh tidak positif dan signifikan terhadap pertumbuhan laba 8 Arnan

(2010) The Influence of Financial Ratio Analysis to Predict Banking Companies Profit

Dependen:

Profit Growth Independen:

1. Asset 2. Capital 3. Management 4. Earning 5. Liquidity

Multiple Regression Analysis

1. Asset berpengaruh signifikan terhadap pertumbuhan laba 2. Capital,

Management, Earning, Liquidity berpengaruh tidak signifikan terhadap pertumbuhan laba.

9 Artwienda

&

Prasetiono (2009)

Performing Loan, BOPO, Net Interest Margin, dan Loan To Deposit Ratio Terhadap Pertumbuhan

Dependen:

Pertumbuhan Laba

Independen:

1. CAR 2. NIM

Analisis Linier Berganda

1. CAR LDR, dan BOPO berpengaruh secara signifikan terhadap

pertumbuhan laba 2. NPM, dan NIM

tidak berpengaruh

Laba. 3. BOPO 4. LDR 5. NIM

terhadap

pertumbuhan Laba

10 Pahlevie

(2009) Analisis Pengaruh CAR, NIM, LDR,NPL, BOPO dan EAQ terhadap pertumbuhan laba (Studi Empiris Pada Bank Umum Di Indonesia Periode Laporan Keuangan Tahun 2004 – 2007)

Dependen:

Pertumbuhan Laba

Independen:

1. CAR 2. NIM 3. LDR 4. BOPO 5. NPL 6. EAQ

Analisis Regresi Linier Berganda

1. CAR, NIM, LDR, dan BOPO

berpengaruh secara signifikan terhadap pertumbuhan laba 2. NPL,dan EAQ tidak

berrpengaruh secara signifikan terhadap

pertumbuhan laba

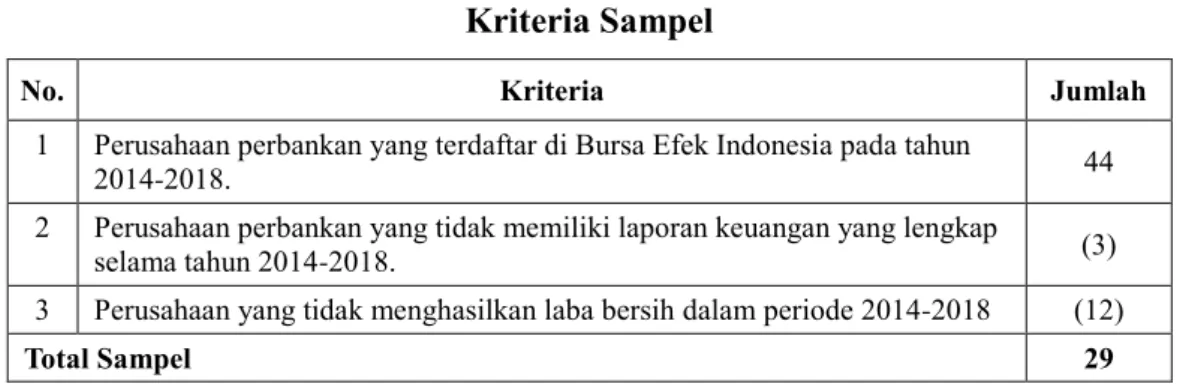

2.8 Kerangka Konseptual

2.8.1 Hubungan CAR terhadap Pertumbuhan Laba

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktiva sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko dengan kecukupan modal yang dimilikinya (Kasmir, 2016).

CAR yang semakin tinggi dicapai oleh bank menunjukkan kinerja bank semakin baik yang dapat melindungi nasabah sehingga dapat meningkatkan kepercayaan nasabah terhadap bank yang pada akhirnya dapat meningkatkan laba perusahaan.

Kemudian berdasarkan penelitian terdahulu yang dilakukan oleh Pahlevie (2009) dengan judul penelitian “Analisis Pengaruh CAR, NIM, LDR,NPL, BOPO dan EAQ terhadap pertumbuhan laba (Studi Empiris Pada Bank Umum Di Indonesia Periode Laporan Keuangan Tahun 2004 – 2007)” menyatakan bahwa CAR berpengaruh terhadap pertumbuhan laba.

2.8.2 Hubungan NIM terhadap Pertumbuhan Laba

NIM merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk mendapatkan bunga bersih (Kasmir,

2016). Semakin meningkat rasio ini semakin meningkat pendapatan bunga atas aktiva produktifnya yang dikelola oleh bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Kemudian berdasarkan penelitian terdahulu yang dilakukan oleh Pahlevie (2009) dengan judul penelitian “Analisis Pengaruh CAR, NIM, LDR,NPL, BOPO dan EAQ terhadap pertumbuhan laba (Studi Empiris Pada Bank Umum Di Indonesia Periode Laporan Keuangan Tahun 2004 – 2007)” menyatakan bahwa Net Interest Margin (NIM) berpengaruh secara signifikan terhadap pertumbuhan laba pada bank umum di Indonesia periode laporan keuangan tahun 2004 – 2007.

2.8.3 Hubungan BOPO terhadap Pertumbuhan Laba

BOPO digunakan untuk mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Kasmir, 2016). Semakin kecil BOPO menunjukkan semakin efesiensi bank dalam menjalankan aktivitas usahanya karena biaya operasional yang dikeluarkan perusahaan lebih kecil daripada pendapatan operasional yang diterima oleh bank sehingga laba yang dicapai perusahaan semakin meningkat.

Kemudian berdasarkan penelitian terdahulu yang dilakukan oleh Pahlevie (2009) dengan judul penelitian “Analisis Pengaruh CAR, NIM, LDR,NPL, BOPO dan EAQ terhadap pertumbuhan laba (Studi Empiris Pada Bank Umum Di Indonesia Periode Laporan Keuangan Tahun 2004 – 2007)” menyatakan bahwa BOPO berpengaruh terhadap pertumbuhan laba.

2.8.4 Hubungan LDR terhadap Pertumbuhan Laba

LDR menunjukkan perbandingan antara volume kredit dibandingkan volume deposit yang dimiliki oleh bank (Kasmir, 2016). Semakin tinggi LDR maka laba yang diperoleh oleh bank akan meningkat.

Kemudian berdasarkan penelitian terdahulu yang dilakukan oleh Pahlevie (2009) dengan judul penelitian “Analisis Pengaruh CAR, NIM, LDR,NPL, BOPO dan EAQ terhadap pertumbuhan laba (Studi Empiris Pada Bank Umum Di Indonesia Periode Laporan Keuangan Tahun 2004 – 2007)” menyatakan bahwa LDR berpengaruh secara signifikan terhadap pertumbuhan laba pada bank umum di Indonesia periode laporan keuangan tahun 2004 – 2007.

2.8.5 Hubungan GWM terhadap Pertumbuhan Laba

Menurut Bank Indonesia GWM adalah jumlah dana minimum yang wajib dipelihara oleh bank yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari dana pihak ketiga. Semakin tinggi GWM semakin tinggi pula biaya dana (Cost Of Loanable Fund). Sehingga hal ini berpengaruh terhadap menurunnya laba yang diperoleh oleh bank. Likuiditas Wajib Minumum yang semakin tinggi menyebabkan semakin terbatasnya kemampuan kegiatan penyaluran dana (Ismail, 2015). Hal ini menyebabkan bank kehilangan kesempatan memperoleh laba.

Kemudian berdasarkan penelitian terdahulu yang dilakukan oleh Hakim (2013) dengan judul penelitian “Faktor-Faktor Yang Berpengaruh terhadap pertumbuhan laba Bank” menyatakan bahwa GWM berpengaruh terhadap pertumbuhan laba.

Berdasarkan uraian tersebut, maka dapat digambarkan kerangka

konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.9 Hipotesis

Berdasarkan kerangka konseptual dalam penelitian ini, maka dapat dibuat hipotesis sebagai berikut:

1. CAR Berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan go public.

2. NIM Berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan go public.

3. BOPO Berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan go public.

4. LDR Berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan go public.

5. GWM Berpengaruh positif dan signifikan terhadap pertumbuhan laba perusahaan perbankan go public.

CAR

NIM

BOPO

LDR

GWM

Pertumbuhan Laba

29 3.1 Jenis Penelitian

Jenis penelitian ini termasuk kedalam penelitian kuantitatif. Menurut Sugiyono (2017) metode kuantitatif adalah metode ilmiah karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, teramati, terukur, rasional dan sistematis. Dimana data penelitiannya berupa angka-angka dan analisis menggunakan statistik.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan dengan mengambil data yang dipublikasikan oleh Bursa Efek Indonesia yang berlokasi di Jakarta dalam situs resminya di internet dalam alamat situs yaitu www.idx.co.id. Peneliti mengambil situs ini sebagai lokasi penelitian karena data yang dipublikasikan di situs tersebut merupakan data yang akurat dan resmi dikeluarkan oleh Bursa Efek Indonesia.

Penelitian ini mengambil pengamatan selama 5 tahun dimulai dari tahun 2014 sampai dengan 2018.

3.2.2 Waktu Penelitian

Adapun waktu penelitian yang dilakukan oleh peneliti yaitu sejak Februari 2019 hingga selesai.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

meliputi laporan keuangan per usahaan perbankan go public periode 2014-2018 yang diperoleh dari website www.idx.co.id dan buku-buku referensi.

3.4 Operasionalisasi Variabel

Definisi operasional adalah memberikan pengertian terhadap suatu variabel dengan menspesifikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur atau memanipulasinya (Sugiyono, 2017). Dilihat dari sudut pandang hubungan variabel independen dan variabel dependen.

3.4.1 Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Keberadaan variable ini didalam penelitian kuantitatif merupakan variabel yang menjelaskan terjadinya fokus atau topik penelitian. Variabel ini biasanya disimbolkan dengan variabel “X”.

Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan. Pada penelitian ini, rasio keuangan diukur dengan Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Beban Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Giro Wajib Minimum (GWM).

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan kemampuan perbankan dalam menyediakan dana yang digunakan untuk mengatasi kemungkinan risiko kerugian. Rasio ini penting karena dengan menjaga CAR pada batas aman (minimal 8 persen), berarti

juga melindungi nasabah dan menjaga stabilitas sistem keuangan secara keseluruhan. Semakin besar nilai CAR mencerminkan kemampuan perbankan yang semakin baik dalam menghadapi kemungkinan risiko kerugian. CAR dapat diperoleh dengan membagi total modal dengan aset tertimbang menurut risiko (ATMR), seperti rumus di bawah:

𝐂𝐀𝐑 =𝐌𝐎𝐃𝐀𝐋

𝐀𝐓𝐌𝐑 × 𝟏𝟎𝟎 % 2. Net Interest Margin (NIM)

Rasio Net Interest Margin (NIM) adalah rasio yang digunakan untuk menganalisis seberapa besar pendapatan bunga bersih dibandingkan dengan aset produktif perusahaan. Semakin besar rasio ini menunjukkan semakin meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank.

Berikut adalah rumus NIM:

𝐍𝐈𝐌 =𝐏𝐞𝐧𝐝𝐚𝐩𝐚𝐭𝐚𝐧 𝐁𝐮𝐧𝐠𝐚

𝐀𝐤𝐭𝐢𝐯𝐚 𝐏𝐫𝐨𝐝𝐮𝐤𝐭𝐢𝐟 × 𝟏𝟎𝟎 % 3. Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO (Belanja Operasional terhadap Pendapatan Operasional) merupakan rasio yang menggambarkan efisiensi perbankan dalam melakukan kegiatannya. Belanja operasional adalah biaya bunga yang diberikan pada nasabah sedangkan pendapatan operasional adalah bunga yang didapatkan dari nasabah. Semakin kecil nilai BOPO artinya semakin efisien perbankan dalam beroperasi. BOPO dihitung dengan rumus sebagai berikut:

𝐁𝐎𝐏𝐎 = 𝐁𝐞𝐥𝐚𝐧𝐣𝐚 𝐎𝐩𝐞𝐫𝐚𝐬𝐢𝐨𝐧𝐚𝐥

𝐏𝐞𝐧𝐝𝐚𝐩𝐚𝐭𝐚𝐧 𝐎𝐩𝐞𝐫𝐚𝐬𝐢𝐨𝐧𝐚𝐥 × 𝟏𝟎𝟎 % 4. Loan to Deposit Ratio (LDR)

Loan to Deposits Ratio adalah rasio yang mengukur kemampuan bank dalam memenuhi kewajiban jangka pendek (bisa disebut likuiditas) dengan membagi total kredit terhadap total Dana Pihak Ketiga (DPK). Likuiditas perbankan perlu dikelola guna memenuhi kebutuhan saat nasabah mengambil dananya dan menyalurkan pinjaman (kredit) kepada peminjam (debitur). Jika nilai LDR terlalu tinggi, artinya perbankan tidak memiliki likuiditas yang cukup memadai untuk menutup kewajibannya terhadap nasabah (DPK).

Sebaliknya, jika nilai LDR terlalu rendah berarti perbankan memiliki likuiditas yang cukup memadai tetapi mungkin pendapatannya lebih rendah, karena seperti yang diketahui dunia perbankan memperoleh pendapatan melalui kredit yang disalurkan. LDR dapat dihitung dengan cara:

𝐋𝐃𝐑 =𝐓𝐨𝐭𝐚𝐥 𝐊𝐫𝐞𝐝𝐢𝐭 𝐏𝐢𝐡𝐚𝐤 𝐊𝐞𝐭𝐢𝐠𝐚

𝐓𝐨𝐭𝐚𝐥 𝐃𝐚𝐧𝐚 𝐏𝐢𝐡𝐚𝐤 𝐊𝐞𝐭𝐢𝐠𝐚 × 𝟏𝟎𝟎 % 5. Giro Wajib Minimum (GWM)

Giro wajib minimum adalah dana atau simpanan minimum yang harus dipelihara oleh bank dalam bentuk saldo rekening giro yang ditempatkan di Bank Indonesia. Besaran Giro Wajib Minimum (GWM) ditetapkan oleh bank sentral berdasarkan persentase dana pihak ketiga yang dihimpun perbankan dan dapat dihitung dengan rumus sebagai berikut:

𝐆𝐖𝐌 = 𝐉𝐮𝐦𝐥𝐚𝐡 𝐒𝐚𝐥𝐝𝐨 𝐆𝐢𝐫𝐨

𝐉𝐮𝐦𝐥𝐚𝐡 𝐃𝐚𝐧𝐚 𝐏𝐢𝐡𝐚𝐤 𝐤𝐞𝐭𝐢𝐠𝐚× 𝟏𝟎𝟎 %

3.4.2 Variabel Terikat (Dependent Variabel)

Variabel dependen atau terikat sering disebut variabel output, kriteria, konsekuen. Pengertian dependen adalah variabel yang dipengaruhi atau yang menjadi