SKRIPSI

PENGARUH TINGKAT KESEHATAN BANK TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2011-2014

OLEH

IMAM MUFLIH 100502094

PROGRAM STUDI S-1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

“PENGARUH TINGKAT KESEHATAN BANK TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2011-2014”

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat kesehatan bank dengan menggunakan metode Risk Based Bank Rating terhadap kinerja keuangan bank umum yang terdaftar di Bursa Efek Indonesia. RBBR adalah salah satu faktor penilaian kesehatan bank yang terbaru menggantikan CAMEL dari Bank Indonesia, sesuai dengan Surat Edaran Bank Indonesia No. 13/DPNP/2011. Faktor yang diuji dalam penelitian ini adalah variabel independen yang terdiri dari IRR, NPL, LDR, NIM, BOPO dan CAR terhadap variabel dependen yang diukur dengan ROA. Penelitian ini menggunakan data sekunder yang diperoleh dari

website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel

13 perusahaan dari populasi sebanyak 38 perusahaan perbankan selama periode 2011-2014. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Hasil dari uji F menyatakan bahwa nilai signifikansi yang didapat adalah sebesar 0,000 yang mengindikasikan variabel-variabel independen berpengaruh secara signifikan terhadap variabel dependen. Selanjutnya hasil dari uji t menyatakan bahwa IRR dan NPL berpengaruh secara positif dan signifikan terhadap ROA. Sedangkan BOPO berpengaruh secara negatif dan signifikan terhadap ROA. Variabel NIM dan CAR berpengaruh positif namun tidak signifikan terhadap ROA. Terakhir LDR berpengaruh negatif dan tidak signifikan terhadap ROA. Hasil penelitian dari Adjusted R2 menunjukkan nilai sebesar 74,5% yang menunjukkan bahwa ROA dapat dijelaskan oleh IRR, NPL, LDR, NIM, BOPO dan CAR. Sedangkan sisanya 25,5% dipengaruhi oleh faktor lain diluar variabel yang diteliti.

ABSTRACT

“THE EFFECT OF THE LEVEL BANK HEALTH TO FINANCIAL PERFORMANCE OF BANKS LISTED IN INDONESIA STOCK

EXCHANGE PERIOD 2011-2014”

This research aims to analyze the effect of level bank’s health using Risk Based Bank Rating to financial performance of banks listed in Indonesia Stock Exchange. RBBR is the newest assessment that replaced CAMEL from Bank Indonesia, in accordance with Bank Indonesia Circular Letter Number 13/DPNP/2011. Factor tested in this research was independent variable consisted of IRR, NPL, LDR, NIM, BOPO and CAR to dependent variable as measured by ROA. This research used secondary data from the website of Indonesia Stock Exchange, www.idx.co.id, using 13 of 38 banking companies during 2011-2014. Analyze technique used in this research was a multiple linear regression. The result of F test stated that the value of significance is 0,000 which indicated independent variables significantly impacted the dependent variable. Meanwhile the result of t test show that IRR and NPL have positive and significant effect to ROA. Meanwhile, BOPO have negative and significant effect to ROA. Variables of NIM and CAR have positive effect but not significant to ROA. The last is LDR has negative effect but not significant to ROA. The result of this research show about 74,5% from the Adjusted R2 that ROA can be explained by IRR, NPL, LDR, NIM, BOPO and CAR. The rest 25,5% influenced by other variables outside the model.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT, atas segala limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Tingkat Kesehatan Bank Terhadap Kinerja Keuangan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014”. Skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa dan bantuan dari berbagai pihak. Dalam kesempatan ini, penulis menyampaikan terima kasih yang sebesar-besarnya kepada Ayahanda dan Ibunda tercinta Bapak Abdul Hadi Rangkuti dan Ibu Irnaida Siregaryang telah memberikan doa dan dukungan yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terima kasih kepada: 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, Msi selaku Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si selaku dosen pembimbing yang telah meluangkan waktu dalam memberikan bimbingan, arahan, bantuan dan motivasi kepada penulis selama proses penyusunan skripsi ini.

7. Bapak Dr. Muslich Lutfi, MBA selaku dosen penilai yang telah memberikan saran dan masukan kepada penulis.

8. Seluruh staf pengajar dan pegawai Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Teman-teman Manajemen 2010 yang telah banyak memberikan cerita, pengalaman dan pelajaran yang berharga pada penulis serta pihak-pihak lain yang telah membantu dalam penyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 15 Oktober 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori. ... 10

2.1.1 Pengertian Bank ... 10

2.1.2 Fungsi dan Tujuan Bank ... 11

2.1.3 Klasifikasi Bank ... 13

2.1.4 Laporan Keuangan Bank ... 18

2.1.5 Tingkat Kesehatan Bank ... 19

2.1.6 Rasio Keuangan Tingkat Kesehatan Bank ... 24

2.1.6.1 Risk Profile ... 25

2.1.6.2 Earning ... 29

2.1.6.3 Capital ... 32

2.1.7 Kinerja Keuangan Bank ... 33

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 37

2.4 Hipotesis... 40

BAB III METODE PENELITIAN ... 42

3.1 Jenis Penelitian ... 42

3.2 Tempat dan Waktu Penelitian... 42

3.3 Variabel Penelitian dan Definisi Operasional ... 42

3.1.1 Variabel Independen ... 42

3..1.2 Variabel Dependen ... 45

3.4 Populasi dan Sampel ... 46

3.5 Jenis dan Sumber Data ... 48

3.6 Metode Pengumpulan Data ... 48

3.7.1 Uji Asumsi Klasik ... 49

3.7.1.1 Uji Normalitas ... 49

3.7.1.2 Uji Heterokedasitas ... 50

3.7.1.3 Uji Autokorelasi ... 51

3.7.1.4 Uji Multikolinearitas ... 52

3.7.2 Analisis Regresi Linear Berganda ... 53

3.7.3 Uji Hipotesis ... 54

3.7.3.1 Uji F (Uji Simultan) ... 54

3.7.3.2 Uji t (Uji Parsial) ... ... 55

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1 Deskripsi Objek Penelitian ... 56

4.2 Deskripsi Hasil Penelitian ... 70

4.2.1 Analisis Deskriptif ... 70

4.2.2 Analisis Statistik ... 73

4.3 Pembahasan ... 78

BAB VKESIMPULAN DAN SARAN ... 83

5.1 Kesimpulan ... 83

5.2 Saran ... 84

5.3 Keterbatasan Penelitian ... 85

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 34

3.1 Operasionalisasi Variabel... 46

3.2 Proses Pemilihan Sampel ... 47

3.3 Sampel Penelitian ... 48

3.4 Pengambilan Keputusan Autokorelasi ... 52

4.1 Hasil Analisis Deskriptif ... 70

4.2 Hasil Uji Kolmogorov-Smirnov ... 73

4.3 Hasil Uji Runs Test ... 76

4.4 Hasil Uji Multikolinearitas ... 77

4.5 Hasil Uji Koefisien Determinasi (R2) ... 78

4.6 Hasil Uji F ... 79

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Sampel Perusahaan ... 90

2 Profil Sampel Perusahaan Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014 ... 90

3 Deskripsi Hasil ... 91

4 Analisis Deskriptif ... 100

ABSTRAK

“PENGARUH TINGKAT KESEHATAN BANK TERHADAP KINERJA KEUANGAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2011-2014”

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat kesehatan bank dengan menggunakan metode Risk Based Bank Rating terhadap kinerja keuangan bank umum yang terdaftar di Bursa Efek Indonesia. RBBR adalah salah satu faktor penilaian kesehatan bank yang terbaru menggantikan CAMEL dari Bank Indonesia, sesuai dengan Surat Edaran Bank Indonesia No. 13/DPNP/2011. Faktor yang diuji dalam penelitian ini adalah variabel independen yang terdiri dari IRR, NPL, LDR, NIM, BOPO dan CAR terhadap variabel dependen yang diukur dengan ROA. Penelitian ini menggunakan data sekunder yang diperoleh dari

website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel

13 perusahaan dari populasi sebanyak 38 perusahaan perbankan selama periode 2011-2014. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Hasil dari uji F menyatakan bahwa nilai signifikansi yang didapat adalah sebesar 0,000 yang mengindikasikan variabel-variabel independen berpengaruh secara signifikan terhadap variabel dependen. Selanjutnya hasil dari uji t menyatakan bahwa IRR dan NPL berpengaruh secara positif dan signifikan terhadap ROA. Sedangkan BOPO berpengaruh secara negatif dan signifikan terhadap ROA. Variabel NIM dan CAR berpengaruh positif namun tidak signifikan terhadap ROA. Terakhir LDR berpengaruh negatif dan tidak signifikan terhadap ROA. Hasil penelitian dari Adjusted R2 menunjukkan nilai sebesar 74,5% yang menunjukkan bahwa ROA dapat dijelaskan oleh IRR, NPL, LDR, NIM, BOPO dan CAR. Sedangkan sisanya 25,5% dipengaruhi oleh faktor lain diluar variabel yang diteliti.

ABSTRACT

“THE EFFECT OF THE LEVEL BANK HEALTH TO FINANCIAL PERFORMANCE OF BANKS LISTED IN INDONESIA STOCK

EXCHANGE PERIOD 2011-2014”

This research aims to analyze the effect of level bank’s health using Risk Based Bank Rating to financial performance of banks listed in Indonesia Stock Exchange. RBBR is the newest assessment that replaced CAMEL from Bank Indonesia, in accordance with Bank Indonesia Circular Letter Number 13/DPNP/2011. Factor tested in this research was independent variable consisted of IRR, NPL, LDR, NIM, BOPO and CAR to dependent variable as measured by ROA. This research used secondary data from the website of Indonesia Stock Exchange, www.idx.co.id, using 13 of 38 banking companies during 2011-2014. Analyze technique used in this research was a multiple linear regression. The result of F test stated that the value of significance is 0,000 which indicated independent variables significantly impacted the dependent variable. Meanwhile the result of t test show that IRR and NPL have positive and significant effect to ROA. Meanwhile, BOPO have negative and significant effect to ROA. Variables of NIM and CAR have positive effect but not significant to ROA. The last is LDR has negative effect but not significant to ROA. The result of this research show about 74,5% from the Adjusted R2 that ROA can be explained by IRR, NPL, LDR, NIM, BOPO and CAR. The rest 25,5% influenced by other variables outside the model.

BAB I PENDAHULUAN

1.1Latar Belakang

Industri perbankan merupakan industri yang berperan besar dalam kemajuan perekonomian suatu negara. Perbankan berperan dalam menjalankan fungsi intermediasi dengan menghimpun dana dari masyarakat yang kelebihan dana (unit surplus) dan menyalurkannya pada masyarakat yang membutuhkan dana (unit defisit). Berjalannya fungsi intermediasi ini akan mengoptimalkan penggunaan dana. Dana yang dihimpun oleh perbankan dari unit surplus akan disalurkan pada unit defisit dalam bentuk pinjaman untuk berbagai aktivitas produktif. Selanjutnya berbagai aktivitas produktif ini akan meningkatkan output dan menciptakan lapangan kerja yang pada akhirnya akan meningkatkan pendapatan dan kesejahteraan masyarakat.

Kompleksitas kegiatan usaha bank yang semakin meningkat berpotensi menyebabkan meningkatnya risiko yang dihadapi bank. Setiap pengelola bank harus benar-benar menyadari berbagai risiko yang akan dihadapinya. Untuk menanggulangi risiko-risiko yang mungkin timbul, tentunya pihak pengelola bank harus mampu melakukan perencanaan dan pengelolaan aset bank dengan baik.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu yang dapat dijadikan indikator utama ialah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan tersebut akan dihitung sejumlah rasio keuangan yang lazim dijadikan dasar tingkat kesehatan bank. Hasil analisis laporan keuangan ini juga akan membantu menginformasikan berbagai hubungan kunci dan kecenderungan yang dapat dijadikan dasar pertimbangan mengenai potensi keberhasilan bank di masa depan.

Sesuai dengan Peraturan Bank Indonesia No 6/10/PBI/2004 tanggal 12 April 2004 dan Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, terhitung posisi akhir bulan Desember 2004. Suatu bank dinyatakan sehat apabila memenuhi kriteria

Capital, Asset, Management,Earning, Liquidity dan Sensitivity (CAMELS). Dari

sisi rasio keuangan, kesehatan bank dapat diukur dari rasio permodalan (Capital), rasio aset (Asset Quality), rasio laba (Earning) dan rasio likuiditas (Liquidity). Namun saat ini, penilaian dengan menggunakan metode CAMELS telah digantikan dengan sistem penilaian yang berdasarkan pendekatan risiko, yang terdiri dari Risk Profile (Profil Risiko), Good Corporate Governance (GCG),

Bank Indonesia No. 13/24/DPNP 25 Oktober 2011. Menurut ketentuan ini, bank wajib menjaga dan meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko yang baik dalam melaksanakan kegiatan usaha perbankan. Dalam penelitian ini tingkat kesehatan bank hanya dinilai berdasarkan faktor kuantitatifnya saja yaitu rasio keuangan terhadap kinerja keuangan sampel bank yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014.

Dalam penelitian ini, Risk Profile diwakili dengan Interest Rate Risk(IRR),

Non Performing Loan (NPL), Loan to Deposit Ratio (LDR). Sementara itu,

Earningdiwakili dengan Net Interest Margin (NIM), dan Biaya Operasional

terhadap Pendapatan Operasional (BOPO). Sedangkan Capital diwakili dengan

Capital Adequacy Ratio (CAR). Good Corporate Governace tidak digunakan

sebagai variabel dalam penelitian ini karena tidak terdapat rasio keuangan yang mewakili.

Faktor-faktor yang mempengaruhi Kinerja Keuangan Bank bank dapat bersumber dari berbagai kinerja Kinerja Keuangan Bank yang ditunjukkan beberapa indikator. Rasio Kinerja Keuangan Bank yang penting bagi bank adalah

Return On Asset (ROA). ROA penting bagi bank, karena ROA digunakan untuk

meningkat, berarti Kinerja Keuangan Bank perusahaan meningkat, sehingga dampak akhirnya akan dinikmati oleh pemegang saham.

Perkembangan industri perbankan di Indonesia juga menunjukkan peningkatan yang semakin cepat dengan tingkat persaingan antar bank yang semakin tinggi sehingga perbankan tidak boleh mengabaikan prinsip prudential

banking atau prinsip kehati-hatian.

Analisis Kinerja Keuangan Bank dapat digunakan untuk mengukur kinerja suatu bank. Rasio Kinerja Keuangan Bank menunjukkan seberapa efektif perusahaan mengelola penggunaan aktiva perusahaan. Rasio Kinerja Keuangan Bank yang sering digunakan dalam menilai kinerja bank adalah Return On Assets (ROA). ROA adalah perbandingan laba setelah pajak terhadap total aset. Keuntungan (laba) yang diperoleh tersebut digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan aktiva yang dimiliki. ROA yang menurun menunjukkan efektivitas perusahaan dalam memanfaatkan aktiva yang dimiliki untuk menghasilkan laba menurun, begitu pula sebaliknya. Semakin besar ROA maka semakin besar Kinerja Keuangan Bank perusahaan yang berarti kinerja perusahaan semakin baik. Oleh karena itu, dalam penelitian ini ROA digunakan sebagai ukuran kinerja keuangan perbankan.

Sukarno (2006) melakukan penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Bank Umum di Indonesia”. Hasil penelitiannya menunjukkan bahwa variabel CAR dan LDR berpengaruh positif dan signifikan pada kinerja bank (ROA). Variabel NPL berpengaruh positif terhadap kinerja bank (ROA). Sedangkan variabel DER berpengaruh negatif terhadap kinerja bank (ROA) dan variabel BOPO berpengaruh negatif dan signifikan terhadap kinerja bank (ROA). Sementara itu, Widati (2012) melakukan penelitian dengan judul “Analisis Pengaruh CAMEL Terhadap Kinerja Keuangan Perusahaan Perbankan Yang Go Public” Hasil penelitiannya menunjukkan bahwa variabel CAR, LDR dan DER berpengaruh positif dan signifikan terhadap kinerja keuangan bank. Penelitian yang dilakukan oleh Ibadil (2013) dengan judul “Analisis Pengaruh Risiko, Tingkat Efisiensi dan Good Corporate Governance Terhadap Kinerja Keuangan Perbankan (Pendekatan Beberapa Komponen Metode

Risk Based Bank Rating SEBI 13/24/DPNP/2011)”. Hasil penelitiannya

menunjukkan bahwa secara parsial variabel NPL, NIM dan CAR berpengaruh signifikan terhadap ROA, sedangkan variabel LDR, BOPO, PDN dan GCG tdak berpengaruh signifikan terhadap ROA. Penelitian yang dilakukan oleh Krisnawati (2014) dengan judul “Analisis Faktor Penentu Kinerja Keuangan Bank Bank di Indonesia Dengan Metode Risk Based Rating Bank (Studi Pada Bank Umum Go

Public di Indonesia Periode 2008-2013)”. Hasil penelitiannya menunjukkan

melakukan penelitian dengan judul “Analisis Pengaruh Capital, Kualitas Aset, Rentabilitas dan Sensitivity to Market Terhadap Kinerja Keuangan Bank Perbankan Pada Perusahaan BUSN Devisa dan BUSN Non Devisa”. Hasil penelitiannya menunjukkan bahwa variabel CAR, NIM, IRR dan PDN berpengaruh positif dan tidak signifikan terhadap ROA Bank. Sedangkan variabel NPL berpengaruh negatif terhadap ROA Bank.

Berdasarkan uraian di atas, maka peneliti tertarik melakukan penelitian dengan judul “Analisis Pengaruh Tingkat Kesehatan Bank Terhadap Pertumbuhan Kinerja Keuangan Bank Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka dirumuskan masalah sebagai berikut:

1. Apakah Interest Rate Risk (IRR) berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

2. Apakah Non Performing Loans (NPL) berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

4. Apakah Net Interest Margin (NIM) berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

5. Apakah Beban Operasional Pendapatan Operasional (BOPO) berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

6. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

7. Apakah Interest Rate Risk (IRR), Non Performing Loans (NPL), Loan to

Deposit Ratio (LDR), Net Interest Margin (NIM), Beban Operasional

Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) secara simultan berpengaruh terhadap Kinerja Keuangan Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk mengetahui apakah Interest Rate Risk (IRR) berpengaruh terhadap Kinerja Keuangan Bank Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

3. Untuk mengetahui apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap Kinerja Keuangan Bank Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

4. Untuk mengetahui apakah Net Interest Margin (NIM) berpengaruh terhadap Kinerja Keuangan Bank Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

5. Untuk mengetahui apakah Beban Operasional Pendapatan Operasional (BOPO) berpengaruh terhadap Pertumbuhan Laba Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

6. Untuk mengetahui apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Kinerja Keuangan Bank Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

7. Untuk mengetahui apakah Interest Rate Risk (IRR), Non Performing Loans (NPL), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Beban Operasional Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR) secara simultan berpengaruh terhadap Kinerja Keuangan Bank Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014?

1.4Manfaat Penelitian

Penelitian ini diharapkan mampu memberi manfaat bagi: 1. Bagi Pihak Perbankan

2. Bagi Investor

Penilaian efisiensi operasional suatu bank dapat membantu investor untuk lebih cermat dalam menginvestasikan uangnya dalam suatu bank. Bank yang telah beroperasi secara optimal tentu akan memberikan tingkat pengembalian yang menguntungkan bagi investor.

3. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Stuart (dalam Rivai, et al, 2014:1), bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar uang berupa uang giral.

Menurut Subagio, et al(dalam Latumaerissa, 2011:135), bank adalah suatu badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan/atau pihak lainnya, kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran.

2.1.2 Fungsi dan Tujuan Bank

Perbankan Indonesia memiliki tujuan untuk menunjang pelaksanan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatkan kualitas hidup rakyat banyak (Hasibuan, 2011:4). Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit surplus maupun kepada unit defisit. Bank umum memiliki beberapa fungsi pokok yaitu (Siamat, 2005:276): a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi b. Menciptakan uang

c. Menghimpun dana dan menyalurkannya kepada masyarakat d. Menawarkan jasa-jasa keuangan lainnya

Selain fungsi pokok di atas, ada beberapa fungsi lain dari bank yaitu sebagai agent of trust, agent of development dan agent of service (Latumaerissa, 2011:135) :

a. Agent of Trust

masyarakat harus merasa yakin dan percaya kepada calon penerima kredit atau debitur. Kepercayaan tersebut meliputi konsistensi dan kejujuran nasabah untuk menggunakan kredit yang diberikan sesuai dengan tujuan permintaan kredit, sehingga tujuan nasabah tercapai dan tujuan bank juga tercapai. Selain itu, aspek juga berkaitan dengan kemampuan nasabah untuk membayar kembali pinjaman yang telah diterimanya, baik cicilan bunga maupun pengembalian pokok pinjaman.

b. Agent of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi. Dalam kegiatan ekonomi, kita ketahui bahwa kegiatan produksi, distribusi dan konsumsi merupakan satu kesatuan yang tak terpisahkan. Kegiatan produksi dilakukan untuk menambah nilai guna barang yang dipakai untuk memenuhi kebutuhan manusia. Kegiatan distribusi berkaitan dengan kegiatan menyalurkan barang yang telah diproduksi dari produsen kepada konsumen dengan menggunakan saluran-saluran distribusi yang tersedia. Kegiatan konsumsi adalah tindakan untuk mengurangi nilai guna dari suatu barang. Semua kegiatan ini dilakukan dengan mengunakan uang sebagai alat pembayaran, alat kesatuan hitung dan alat pertukaran. Karena hal ini, maka bank sebagai lembaga keuangan tentu mempunyai peran yang sangat strategis, sehingga dari aspek ini bank berfungsi untuk menjembatani semua kepentingan pelaku ekonomi dalam transaksi ekonomi yang dilakukan.

Industri perbankan adalah lembaga yang bergerak di bidang jasa keuangan maupun jasa non keuangan. Sebagai bank, di samping memberikan jasa keuangan sebagaimana kegiatan intermediasi yang selalu dilakukan, bank juga turut serta dalam memberikan jasa pelayanan yang lain seperti jasa transfer (payment order), jasa kotak pengaman (safety box), jasa penagihan atau inkaso (collection) yang saat ini telah mengalami perubahan dengan nama city

clearing. Dengan pemahaman ini maka dapat diketahui bahwa sesungguhnya

bank tidak hanya dipahami dalam kedudukannya sebgai lembaga intermediasi semata-mata, tetapi juga memiliki fungsi-fungsi lainnya.

2.1.3 Klasifikasi Bank

Pada praktiknya perbankan di Indonesia memiliki beberapa jenis bank seperti yang diatur dalam Undang-Undang Perbankan. Namun kegiatan utama atau pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda satu sama lain.

Adapun jenis-jenis bank jika ditinjau dari beberapa segi antara lain (Kasmir, 2008:34):

1. Dilihat dari segi fungsi

Menurut UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya UU Nomor 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari:

a. Bank Umum, adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR), adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan bank umum.

2. Dilihat dari segi kepemilikan

a. Bank milik pemerintah, adalah bank dimana akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional, adalah bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk swasta pula.

c. Bank milik asing, yang mana bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri.

d. Bank milik campuran, merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status

Dilihat dari segi kemampuannya melayani masyarakat, bank umum dapat dibagi ke dalam 2 jenis. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu pula.

Jenis bank dilihat dari segi status adalah sebagai berikut (Kasmir, 2008:39):

transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan

pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank non devisa, merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi kedalam 2 kelompok:

a. Bank yang berdasarkan prinsip konvensional, adalah bank yang menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula dengan produk pinjamannya berupa kredit. Dalam mencari keuntungan dan menentukan harga kepada nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan 2 metode, yaitu spread

baseddan fee based.

2.1.4 Laporan Keuangan Bank

Laporan keuangan adalah laporan yang memberikan gambaran akuntansi atas operasi serta posisi keuangan perusahaan (Margaretha, 2011:20). Dalam rangka peningkatan transparansi kondisi keuangan maka berdasarkan peraturan Bank Indonesia Nomor: 3/22/PBI/2001 tanggal 13 Desember 2001, bank wajib menyusn dan meyajikan laporan keuangan dengan bentuk yang terdiri dari (Siamat, 2005:368):

1. Laporan Tahunan dan Laporan Keuangan Tahunan Bank, adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun. Laporan Keuangan Tahunan Bank adalah laporan akhir tahun yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan wajib diaudit oleh Akuntan Publik. Laporan Keuangan Tahunan terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan Atas Laporan Keuangan.

2. Laporan Keuangan Publikasi Triwulan, adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3. Laporan Keuangan Publikasi Bulanan, adalah laporan keuangan yang disusun berdasarkan Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

2.1.5 Tingkat Kesehatan Bank

Menurut Peraturan Bank Indonesia No 6/10/PBI/2004, Tingkat Kesehatan Bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui Penilaian Kuantitatif dan atau Penilaian Kualitatif terhadap faktor-faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap risiko pasar. Standar untuk melakukan penilaian kesehatan bank telah ditentukan oleh pemerintah melalui Bank Indonesia. Setiap bank diharuskan membuat laporan baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suaru periode tertentu. Dari laporan ini, kemudian dianalisis dan dipelajari sehingga dapat diketahui kondisi kesehatan bank yang sesungguhnya dan akan memudahkan bank tersebut untuk memperbaiki tingkat kesehatannya.

pendekatan CAMELS. Peraturan yang baru menggolongkan faktor penilaian menjadi 4 faktor yaitu: Risk Profile, Good Corporate Governance, Earning dan

Capital atau yang disingkat dengan REGC. Beberapa indikator sebelumya dalam

CAMELS ditata ulang dan dimasukkan ke dalam faktor baru yaitu REGC. Faktor kualitas aset (A), manajemen (M), likuiditas (L) dan sensitivitas terhadap risiko pasar (S) melebur dalam faktor profil risiko (R) dalam REGC. Berdasarkan PBI No. 13/1/PBI/2011 risiko yang dihadapi bank risiko inheren dalam operasional bank yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi. Faktor Earning (E) dan Capital (C) dalam pendekatan sebelumnya tetap dipertahankan dan ditambah dengan dengan faktor penilaian baru yaitu Good Corporate Governance (GCG) yang telah dikembangkan dan disesuaikan dengan perubahan atau perkembangan situasi terkini.

Selain itu, sejalan dengan penerapan pengawasan berdasarkan risiko maka pengawasan tidak cukup hanya untuk bank secara individu tetapi juga harus dilakukan harus dilakukan terhadap bank secara konsolidasi termasuk dalam penilaian tingkat kesehatan bank. Oleh sebab itu, penilaian tingkat kesehatan bank juga harus mencakup penilaian tingkat kesehatan bank secara konsolidasi. Untuk menilai kinerja bank, Bank Indonesia kini menggunakan pendekatan risiko yang disebut Risk Based Bank Rating (RBBR). RBBR menggunakan 4 faktor yaitu profil risiko, Good Corporate Governance (GCG), Earning (Rentabilitas) dan

Capital (Permodalan). Penilaian terhadap faktor-faktor tersebut dilakukan secara

self assesment melalui penilaian kuantitatif dan kualitatif setelah

mempertimbangkan faktor lain seperti kondisi industri perbankan dan perekonomian nasioanl. Berikut adalah masing-masing uraiannya:

1. Profil Risiko (Risk Profile)

kebijakan dan internal control bank. Sementara itu, untuk risiko operasional perlu ditingkatkan kualitas SDM dan infrastrukur teknologi.

2. Good Corporate Governance (GCG)

Penilaian terhadap faktor GCG merupakan penilaian terhadap manajemen bank atas pelaksanaan prinsip-prinsip GCG sebagaimana diatur dalam PBI GCG yang didasarkan pada 3 (tiga) aspek utama yaitu Governance Structure,

Governance Process dan Governances Outcomes. Governance Structure

mencakup pelaksaan tugas dan tanggung jawab Komisaris dan Direksi serta kelengkapan dan pelaksanaan tugas komite. Governance Process mencakup penerapan fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstern, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank. Governances Outcomes mencakup transparansi kondisi keuangan dan non keuangan, pelaporan internal. Penerapan GCG yang memadai sangat diperlukan dalam pengelolaan perbankan mengingat SDM yang menjalankan bisnis perbankan merupakan faktor kunci yang harus memiliki integritas dan kompetensi yang baik

3. Rentabilitas (Earnings)

4. Permodalan (Capital)

Penilaian terhadap faktor permodalan (capital) meliputi penilaian terhadap tingkat kecukupan permodalan dan pengelolaan modal untuk mendukung kegiatan usaha. Bank Indonesia meminta agar pemegang saham bank menambah modal, mencari investor baru dan/atau mengurangi proporsi pembagian dividen kepada pemegang saham. Hal ini dilakukan dengan beberapa pertimbangan yaitu krisis ekonomi global, perkembangan standar internasional dan menghilangkan potensi duplikasi dalam penilaian Tingkat Kesehatan Bank. Seiring dengan perubahan tersebut, terhitung mulai Desember 2011 penilaian tingkat kesehatan bank dengan metode RBBR pada kondisi normal dilakukan secara berkala setiap 6 bulan. Dalam melakukan penilaian tingkat kesehatan bank, Bank Indonesia mewajibkan bank umum untuk menyampaikan hasil penilaian (self assesment) tingkat kesehatan bank paling lambat 1 (satu) bulan setelah prose penilaian. Hasil penilaian yang dilakukan bank tersebut selanjutnya menjadi bahan pertimbangan Bank Indonesia dalam menilai tingkat kesehatan bank. Tindak lanjut pengawasan yang dilakukan Bank Indonesia terkait dengan penilaian tersebut adalah meminta manajemen bank untuk melakukan langkah perbaikan dan melaporkannya secara berkala.

2.1.6 Rasio Keuangan Tingkat Kesehatan Bank

Penilaian tingkat kesehatan bank dengan pendekatan REGC terdiri dari faktor kuantitatif dan faktor kualitatif yaitu: Risk Profile, Good Corporate

Governance, Earnings dan Capital. Biasanya faktor yang mudah diukur adalah

faktor kuantitatif karena berupa rasio-rasio keuangan. Dalam penelitian ini, penilaian tingkat kesehatan bank dengan metode REGC yang digunakan adalah faktor kuantitatif yaitu: Risk Profile, Earnings dan Capital.

2.1.6.1Risk Profile

Risiko dapat didefinisikan sebagai potensi terjadinya suatu peristiwa yang dapat menimbulkan kerugian. Hal ini berarti pula bahwa risiko selalu melekat pada setiap aktivitas usaha perbankan dan risiko akan menjadi berbahaya apabila tidak dimengerti, tidak terukur dan tidak dikelola dengan baik (Wirawan, 2014:36).

Risk Profile merupakan penilaian atas risiko yang melekat pada kegiatan

dan risiko reputasi. Dalam penelitian ini, peneliti akan memfokuskan pada risiko pasar yang diwakili dengan Interest Rate Risk (IRR), risiko kredit yang diwakili dengan Non Performing Loan (NPL) dan risiko likuiditas yang diwakili dengan

Loan to Deposit Ratio (LDR).

1. Interest Rate Risk (IRR)

Interest Rate Risk (IRR) merupakan risiko kerugian bank yang disebabkan

oleh selisih/gap tingkat suku bunga. Interest Rate Risk (IRR) merupakan salah satu model yang digunakan untuk mendeteksi secara umum sensitivitas bank terhadap pergerakan suku bunga. Rasio ini memperlihatkan risiko yang mengukur besaran bunga yang diterima oleh bank dibandingkan dengan bunga yang dibayar. Semakin tinggi rasio ini maka kemungkinan bank mengalami kerugian semakin rendah dan secara otomatis laba akan meningkat (Wirawan, 2013:23).

Rasio IRR merupakan perbandingan antara Interest Sensitivity Assets terhadap Interest Sensitivity Liabilitiesdimana Interest Sensitivity Assets, adalah

interest income atau pendapatan bunga, sedangkan Interest Sensitivity Liabilities,

adalah interest expense atau beban bunga. Interest Rate Risk (IRR) merupakan risiko untuk mengukur kemungkinan interest yang diterima oleh bank lebih kecil dibandingkan dengan interest yang dibayar oleh bank (Muljono, 2002:133). Risiko tersebut harus dipahami dan dikendalikan dengan baik oleh setiap mananjemen bank dan memang risiko tersebut merupakan hal yang alamiah dan sulit dihilangkan. Oleh karena itu, manajemen bank berkepentingan untuk menekan risiko tersebut sampai pada tingkat seminim mungkin.

Salah satu jenis risiko yang sering dihadapi oleh bank adalah risiko kredit. Risiko kredit adalah risiko yang digunakan untuk mengukur gagalnya pengembalian kredit yang mengalami kemacetan (Muljono, 2002:132). Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 indikator yang digunakan untuk mengukur risiko kredit yaitu Non Performing Loan (NPL). NPL merupakan persentase jumlah kredit yang bermasalah (dengan kriteria kurang lancar, diragukan, macet) terhadap total kredit (Siamat, dalam Krisnawati, 2014:41). Semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung bank sehingga dapat meningkatkan profit dan meminimalkan kerugian yang diperoleh bank. Bank dalam menyalurkan kredit harus menganalisis kemampuan debiturnya. Kemudian setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan dan pengikatan terhadap agunan untuk memperkecil risiko kredit.

Implikasi bagi pihak perbankan sebagai akibat timbulnya kredit bermasalah adalah sebagai berikut (Dendawijaya, 2009:82):

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikan sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR (Bad Debt

Ratio) menjadi semakin besar yang menggambarkan terjadinya situasi yang

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada akhirnya akan mengurangi besarnya modal bank dan akan sangat berpengaruh terhadap

Capital Adequacy Ratio (CAR).

3. Loan to Deposit Ratio (LDR)

Selain risiko kredit, risiko yang sering dihadapi oleh bank adalah risiko likuiditas. Likuiditas suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban. Likuiditas bank adalah kemampuan bank dalam mengelola sebagian besar dana masyarakat yang sifatnya jangka pendek atau simpan pinjam yang dapat ditarik sewaktu-waktu (Siamat, 2005:280). Bank harus memenuhi kebutuhan masyarakat dalam penarikan simpanan mereka serta pencairan kredit yang telah diperjanjikan. Semakin baik bank memenuhi permintaan masyarakat akan menimbulkan tingkat kepercayaan bank yang tinggi oleh masyarakat.

dapat digunakan atau tidak, pengaturan komposisi jenis kredit dan komposisi berdasarkan jatuh temponya.

Konsep metode RGEC yang tertulis pada peraturan Bank Indonesia No. 13/1/PBI/2011 menggunakan indikator Loan to Deposit Ratio (LDR) untuk menilai risiko likuiditas. LDR merupakan perbandingan antara kredit yang diberikan dan dana pihak ketiga, termasuk pinjaman yang diterima. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan dan lain-lain yang digunakan dalam memenuhi permohonan peminjaman nasabahnya. LDR adalah rasio keuangan perbankan yang berhubungan dengan aspek likuitas. Menurut Dendawijaya (2005:116), LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Seberapa jauh pemberian kredit kepada nasabah, kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Rasio ini juga merupakan indikator kerawanan dan kemampuan suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman LDR suatu bank adalah 80%-110%. Pengelolaan likuiditas ini sangant penting karena kekurangan likuiditas dapat mengganggu bukan hanya bank tersebut namun sistem perbanakan secara keseluruhan.

2.1.6.2Earning

efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Rasio rentabilitas disebut juga sebagai rasio profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perbankan dalam memperoleh laba atau keuntungan. Dalam perhitungan rasio-rasio rentabilitas ini dicari hubungan timbal balik antar pos yang terdapat pada laporan laba rugi ataupun hubungan timbal balik antar pos yang terdapat pada laporan rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank yang diukur dengan dua rasio yang berbobot sama. Rasio rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu dan juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaannya. Rasio-rasio rentabilitas meliputi Net

Interest Margin (NIM) dan Beban Operasional Pendapatan Operasional (BOPO).

1. Net Interest Margin (NIM)

Risiko NIM menandakan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank (Hasibuan, dalam Krisnawati, 2014:36). Risiko pasar terjadi karena ada kerugian yang terjadi pada posisi neraca dan rekening administrasi serta transakasi derivatif akibat perubahan secara keseluruhan dari kondisi pasar, termasuk perubahan haaga option. Rasio ini menggambarkan jumlah pendapatan bunga bersih yang diperoleh dengan menggunakan aktiva produktif yang dimiliki oleh bank sehingga dapat disimpulkan semakin besar nilai NIM yang dicapai oleh bank maka semakin besar pula pendapatan bunga atas aktiva produktif sehingga keuntungan yang diperoleh dari suatu bank akan meningkat.

Peningkatan rasio NIM mencerminkan bahwa perbankan mampu meningkatkan pendapatan bunga bersih sehingga risiko-risiko yang terdapat pada suatu bank akan dapat dijadikan pertimbangan oleh investor dalam menentukan keputusannya dan kecenderungan investor akan memilih investasi dengan melihat kondisi perusahaan yang tidak bermasalah.

Rasio Beban Operasional Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank melakukan kegiatan operasinya (Dendawijaya, 2005:120). Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Rasio BOPO sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya). Semakin kecil BOPO menunjukkan semakin efisiensi bank dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO-nya kurang dari 100%, sebaliknya bank yang kurang sehat rasio BOPO-nya lebih dari 100%.

2.1.6.3Capital

atau menghasilkan risiko, misalnya kredit yang diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan sehat harus memiliki CAR minimal sebesar 8%. Hal ini didasarkan pada ketentuan yang ditetapkan oleh Bank for International Settlement (Dendawijaya, 2005:144).

2.1.7 Kinerja Keuangan Bank

2.2 Penelitian Terdahulu

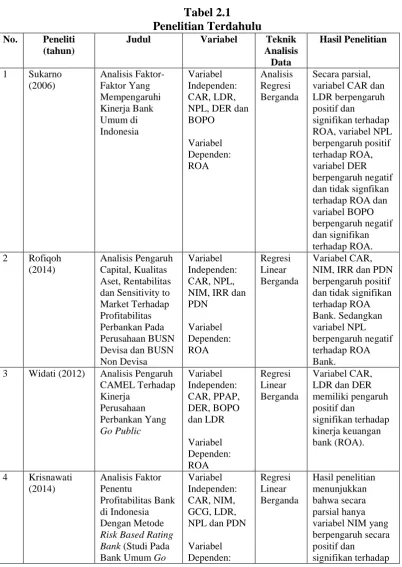

[image:44.595.113.516.191.759.2]Penelitian terdahulu yang menjadi referensi dalam penelitian ini dapat dilihat pada tabel di bawah ini :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti (tahun)

Judul Variabel Teknik

Analisis Data

Hasil Penelitian

1 Sukarno (2006) Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Bank Umum di Indonesia Variabel Independen: CAR, LDR, NPL, DER dan BOPO Variabel Dependen: ROA Analisis Regresi Berganda Secara parsial, variabel CAR dan LDR berpengaruh positif dan

signifikan terhadap ROA, variabel NPL berpengaruh positif terhadap ROA, variabel DER berpengaruh negatif dan tidak signfikan terhadap ROA dan variabel BOPO berpengaruh negatif dan signifikan terhadap ROA. 2 Rofiqoh

(2014)

Analisis Pengaruh Capital, Kualitas Aset, Rentabilitas dan Sensitivity to Market Terhadap Profitabilitas Perbankan Pada Perusahaan BUSN Devisa dan BUSN Non Devisa

Variabel Independen: CAR, NPL, NIM, IRR dan PDN Variabel Dependen: ROA Regresi Linear Berganda Variabel CAR, NIM, IRR dan PDN berpengaruh positif dan tidak signifikan terhadap ROA Bank. Sedangkan variabel NPL berpengaruh negatif terhadap ROA Bank.

3 Widati (2012) Analisis Pengaruh CAMEL Terhadap Kinerja Perusahaan Perbankan Yang Go Public Variabel Independen: CAR, PPAP, DER, BOPO dan LDR Variabel Dependen: ROA Regresi Linear Berganda Variabel CAR, LDR dan DER memiliki pengaruh positif dan

signifikan terhadap kinerja keuangan bank (ROA).

4 Krisnawati (2014) Analisis Faktor Penentu Profitabilitas Bank di Indonesia Dengan Metode Risk Based Rating Bank (Studi Pada

Variabel Independen: CAR, NIM, GCG, LDR, NPL dan PDN

Public di

Indonesia Periode 2008-2014)

ROA ROA. Sedangkan

variabel CAR, GCG, LDR dan NPL berpengaruh negatif dan signifikan terhadap ROA

5 Ibadil (2013) Analisis Pengaruh Risiko, Tingkat Efisiensi dan Good Corporate Governance Terhadap Kinerja Keuangan Perbankan (Pendekatan Beberapa Komponen Metode Risk Based Bank Rating SEBI 13/24/DPNP/2011) Variabel Independen: NPL, NIM, LDR, BOPO, CAR, PDN dan GCG Variabel Dependen: ROA Regresi Linear Berganda Hasil penelitian menunjukkan bahwa secara parsial variabel NPL, NIM dan CAR berpengaruh secara signifikan terhadap ROA. Sedangkan variabel LDR, BOPO, PDN dan GCG tidak berpengaruh signifikan terhadap ROA

6 Oktiana (2015) Analisis Faktor Yang Mempengaruhi Profitabiltas Perbankan

Berdasarkan tabel di atas, dapat dilihat bahwa beberapa penelitian terdahulu mengenai analisis pengaruh tingkat kesehatan bank terhadap pertumbuhan laba bank yang telah dilakukan menghasilkan beberapa kesimpulan yang berbeda, diantaranya:

1. Sukarno (2006) yang meneliti tentang “Pengaruh Rasio Indikator Tingkat Kesehatan Bank Terhadap Pertumbuhan Laba Perusahaan Go Public (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar di BEI Periode 2009-2011)” menyatakan bahwa variabel CAR dan variabel NPL berpengaruh positif dan signifikan terhadap Pertumbuhan Laba. Sementara variabel lainnya tidak berpengaruh signifikan terhadap Pertumbuhan Laba.

bahwa variabel CAR, LDR dan DER berpengaruh positif dan signifikan terhadap kinerja keuangan bank.

3. Ibadil (2013) yang meneliti tentang “Analisis Pengaruh Risiko, Tingkat Efisiensi dan Good Corporate Governance Terhadap Kinerja Keuangan Perbankan (Pendekatan Beberapa Komponen Metode Risk Based Bank

Rating SEBI 13/24/DPNP/2011)” menyatakan bahwa secara parsial

variabel NPL, NIM dan CAR berpengaruh signifikan terhadap ROA, sedangkan variabel LDR, BOPO, PDN dan GCG tdak berpengaruh signifikan terhadap ROA.

4. Rofiqoh (2014) yang meneliti tentang “Analisis Pengaruh Capital, Kualitas Aset, Rentabilitas dan Sensitivity to Market Terhadap Profitabilitas Perbankan Pada Perusahaan BUSN Devisa dan BUSN Non Devisa” menyatakan bahwa variabel CAR, NIM, IRR dan PDN berpengaruh positif dan tidak signifikan terhadap ROA Bank. Sedangkan variabel NPL berpengaruh negatif terhadap ROA Bank.

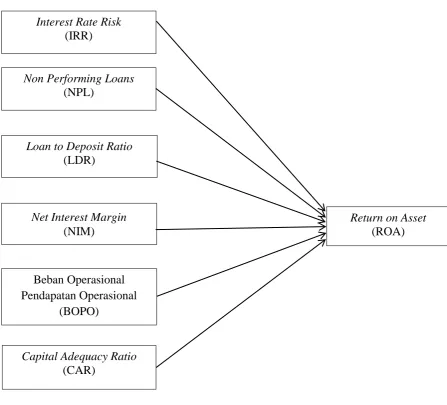

2.3 Kerangka Konseptual

Menurut Kuncoro (2009:52), kerangka konseptual adalah jaringan hubungan antar variabel yang secara logis diterangkan, dikembangkan dan dielaborasi dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi, dan survei literatur.Berdasarkan kajian-kajian penelitian yang terdahulu maka dapat disusun kerangka konseptual tentang bagaimana pengaruh Tingkat Kesehatan Bank terhadap Kinerja Keuangan Bank yang terdaftar di Bursa Efek Indonesia 2011-2014 sebagaimana dijelaskan berikut ini.

digunakan untuk mengukur kinerja suatu bank diantaranya adalah Interest Rate

Risk (IRR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Net

Interest Margin (NIM), Beban Operasional Pendapatan Operasional (BOPO) dan

Capital Adequacy Ratio (CAR). Interest Rate Risk (IRR) merupakan risiko

tersebut, yang berarti semakin meningkat pula kinerja keuangan bank tersebut. Beban Operasional Pendapatan Operasional (BOPO) merupakan rasio yang digunakan untuk mengukur efisiensi bank dalam melakukan kegiatan operasionalnya. Bank yang mampu menekan biaya operasionalnya seminimal mungkin dapat mengurangi kerugian akibat ketidakefisienan bank tersebut sehingga laba akan semakin meningkat sehingga nantinya akan meningkatkan pula profitabilitas bank tersebut. Semakin kecil rasio BOPO suatu bank maka ini menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya sehingga semakin sehat kondisi bank tersebut.Capital Adequacy Ratio (CAR) atau yang sering disebut rasio kecukupan modal menggambarkan jumlah modal sendiri yang diperlukan untuk menutup risiko kerugian yang timbul dari penanaman aktiva-aktiva yang mengandung risiko. Semakin besar CAR, maka kinerja bank semakin baik.

Gambar 2.1 Kerangka Konseptual 2.4Hipotesis

Berdasarkan perumusan masalah, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Interest Rate Risk (IRR) berpengaruh positif terhadap ROA Bank Umum yang

terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

Interest Rate Risk

(IRR)

Non Performing Loans

(NPL)

Loan to Deposit Ratio

(LDR)

Beban Operasional Pendapatan Operasional

(BOPO)

Net Interest Margin

(NIM)

Return on Asset

(ROA)

Capital Adequacy Ratio

2. Non Performing Loan (NPL) berpengaruh negatif terhadap ROA Bank Umum

yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

3. Loan to Deposit Ratio (LDR) berpengaruh negatif terhadap ROA Bank Umum

yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

4. Net Interest Margin (NIM) berpengaruh positif terhadap ROA Bank Umum

yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

5. Beban Operasional Pendapatan Operasional (BOPO) berpengaruh negatif terhadap ROA Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

6. Capital Adequacy Ratio (CAR) berpengaruh positif terhadap ROA Bank

Umum yang terdaftar di Bursa Efek Indonesia periode 2011 sampai 2014.

7. Interest Risk Rate (IRR), Non Performing Loans (NPL), Loan to Deposit Ratio

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini tergolong sebagai penelitian sebab akibat (causal

research). Menurut Erlina (2011:20), penelitian sebab akibat merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari variabel ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui situs Bursa Efek Indonesia serta dari masing-masing situs web perbankan yang diteliti. Penelitian dilaksanakan sejak Mei 2015 dan diperkirakan akan berakhir pada Oktober 2015.

3.3Variabel Penelitian dan Definisi Operasional

Berdasarkan rumusan masalah, hipotesis yang digunakan serta beberapa penelitian terdahulu yang dijadikan rujukan maka variabel yang diteliti meliputi:

3.3.1 Variabel Independen

Interest Rate Risk (IRR), Non Performing Loans (NPL), Loan to Deposit Ratio

(LDR), Net Interest Margin (NIM), Beban Operasional terhadap Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR).

1. Interest Rate Risk (IRR)

Interest Rate Risk (IRR) adalah risiko kerugian bank yang disebabkan

selisih tingkat suku bunga. Interest Rate Risk (IRR) merupakan risiko untuk mengukur kemungkinan interest yang diterima oleh bank lebih kecil dibandingkan dengan interest yang dibayar oleh bank (Muljono, 2002:133). Semakin tinggi rasio ini maka kemungkinan bank mengalami kerugian semakin rendah dan secara otomatis laba akan meningkat. Secara matematis rasio ini dijelaskan sebagai berikut:

���= �������������������������

������������������������������× 100%

2. Non Performing Loans (NPL)

Non Performing Loans (NPL) merupakan rasio yang menunjukkan

bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Secara matematis rasio ini dijelaskan sebagai berikut:

���=���������������ℎ

����������� × 100%

Loan to Deposit Ratio (LDR) menunjukkan kemampuan bank untuk

memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Secara matematis rasio ini digambarkan sebagai berikut:

��� =�����ℎ������

�����ℎ���� × 100%

4. NetInterest Margin (NIM)

NetInterest Margin (NIM) merupakan rasio yang mengukur kemampuan

earning assetsatau aktiva produktif bank atas hasil pendapatannya. Secara

matematis rasio ini digambarkan sebagai berikut:

���=���������������ℎ

����������� × 100%

5. Beban Operasional Pendapatan Operasional (BOPO)

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio perbandingan beban operasional terhadap pendapatan operasional bank. Secara matematis rasio ini digambarkan sebagai berikut:

���� = ����������������

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank yang digunakan

untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko, misalnya kredit yang diberikan. Secara matematis rasio ini dijelaskan sebagai berikut:

��� = ���������

�����������������������������× 100%

3.3.2 Variabel Dependen

Variabel dependen (variabel terikat) adalah variabel yang nilainya dijelaskan atau dipengaruhi oleh variabel independen. Jadi, variabel ini merupakan konsekuensi dari variabel independen (Erlina, 2011:42). Dalam penelitian ini, variabel dependen yang digunakan adalah ROA (Return on Assets). ROA digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan atau laba secara keseluruhan. Secara matematis, rasio ini digambarkan sebagai berikut:

���= ����������������

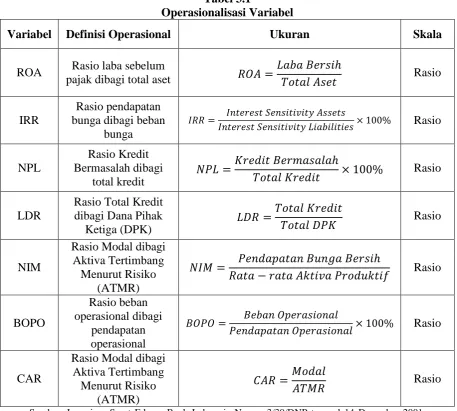

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Ukuran Skala

ROA Rasio laba sebelum

pajak dibagi total aset ��� =

���������ℎ

��������� Rasio

IRR

Rasio pendapatan bunga dibagi beban

bunga

���= �������������������������

������������������������������× 100% Rasio

NPL

Rasio Kredit Bermasalah dibagi

total kredit ���

= ���������������ℎ

����������� × 100% Rasio

LDR

Rasio Total Kredit dibagi Dana Pihak

Ketiga (DPK) ���

=�����������

�������� Rasio

NIM

Rasio Modal dibagi Aktiva Tertimbang

Menurut Risiko (ATMR)

���= ��������������������ℎ

���� − ������������������� Rasio

BOPO Rasio beban operasional dibagi pendapatan operasional ����= ����������������

���������������������× 100% Rasio

CAR

Rasio Modal dibagi Aktiva Tertimbang

Menurut Risiko (ATMR)

���=�����

���� Rasio

Sumber: Lampiran Surat Edaran Bank Indonesia Nomor 3/30/DNP tanggal 14 Desember 2001, Muljono, 2002:133

3.4Populasi dan Sampel Penelitian

purposive sampling, yaitu pengambilan sampel harus didasarkan pada kriteria

yang ditentukan agar diperoleh sampel yang representatif.

Adapun kriteria yang harus dipenuhi oleh sampel pada penelitian ini adalah:

1. Perbankan yang terdaftar di Bank Efek Indonesia secara konsisten dari tahun 2011 hingga 2014.

2. Perbankan yang dijadikan sampel menerbitkan laporan keuangan secara kontinyu selama periode pengamatan dan menyajikan data terkait variabel yang akan diteliti.

3. Perbankan yang diteliti mendapat izin dari Bank Indonesia melakukan transaksi valuta asing.

4. Perbankan yang dijadikan sampel tidak pernah mengalami rugi selama periode pengamatan.

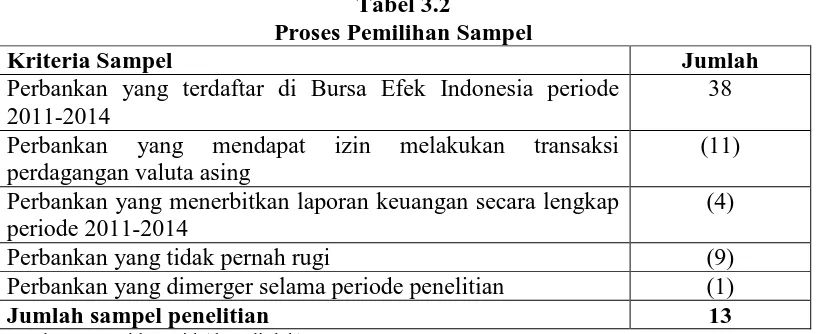

[image:57.595.110.518.532.699.2]Proses pemilihan sampel secara keseluruhan dapat dilihat pada tabel dibawah ini:

Tabel 3.2

Proses Pemilihan Sampel

Kriteria Sampel Jumlah

Perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2014

38 Perbankan yang mendapat izin melakukan transaksi

perdagangan valuta asing

(11) Perbankan yang menerbitkan laporan keuangan secara lengkap

periode 2011-2014

(4)

Perbankan yang tidak pernah rugi (9)

Perbankan yang dimerger selama periode penelitian (1)

Jumlah sampel penelitian 13

Berdasarkan kriteria pemilihan sampel tersebut, maka diperoleh sampel sebanyak 13 bank yang memenuhi kriteria sampel yang telah ditentukan. Adapun sampel tersebut disajikan dalam tabel dibawah ini :

Tabel 3.3 Sampel Penelitian Nomor Kode Emiten Nama Bank

1 BMRI Bank Mandiri (Persero) Tbk

2 BBNI Bank Negara Indonesia (Persero) Tbk 3 BBTN Bank Tabungan Negara (Persero) Tbk 4 BBRI Bank Rakyat Indonesia (Persero) Tbk 5 AGRO Bank Rakyat Indonesia Agroniaga, Tbk

6 BBKP Bank Bukopin, Tbk

7 BBCA Bank Central Asia, Tbk

8 BNGA Bank CIMB Niaga, Tbk

9 BDMN Bank Danamon Indonesia, Tbk 10 MAYA Bank Mayapada Internasional, Tbk

11 NISP Bank OCBC NISP

12 BACA Bank Capital Indonesia, Tbk 13 BSWD Bank of India Indonesia, Tbk Sumber:

3.5Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan tahunan selama periode penelitian yaitu dari tahun 2011 sampai 2014 yang diperoleh dari website resmi masing-masing bank yang diteliti dan website resmi Bursa Efek Indonesia (www.idx.co.id).

3.6Metode Pengumpulan Data

3.7Metode Analisis Data

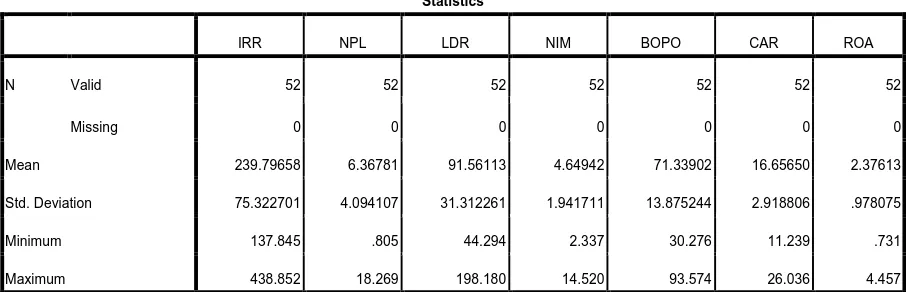

Metode analisis data bertujuan untuk menyampaikan dan membatasi penemuan-penemuan hingga menjadi data yang teratur. Data kuantitatif ditampilkan dalam bentuk tabel atau grafik, sedangkan data kualitatif dalam bentuk deskriptif. Analisis data yang digunakan adalah analisis kuantitatif yang dinyatakan dengan angka. Perhitungan dilakukan dengan program aplikasi SPSS 17.0 for Windows. Analisis data yang digunakan adalah uji asumsi klasik, analisis regresi berganda dan uji hipotesis.

3.7.1 Uji Asumsi Klasik 3.7.1.1Uji Normalitas

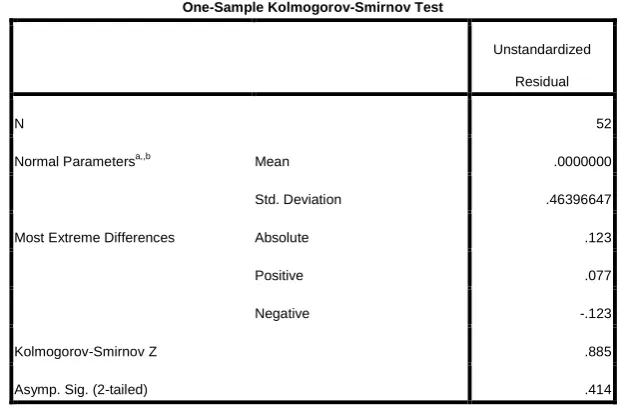

Uji normalitas digunakan untuk menguji apakah dalam model regresi terdapat variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:110). Regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

1. Analisis Grafik

menggambarkan garis yang sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2006:110).

2. Analisis Statistik

Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (KS) dengan hipotesis:

H0: data residual berdistribusi normal

H1: data residual tidak berdistribusi normal

Pengambilan keputusan dalan uji Kolmogorov-Smirnov (KS) adalah: a. Probabilitas nilai Z uji KS signifikan secara statistik maka H0 ditolak,

berarti data terdistribusi tidak normal.

b. Probabilitas nilai Z uji KS tidak signifikan statistik maka H0 diterima,

berarti data terdistribusi normal.

3.7.1.2Uji Heterokedasitas

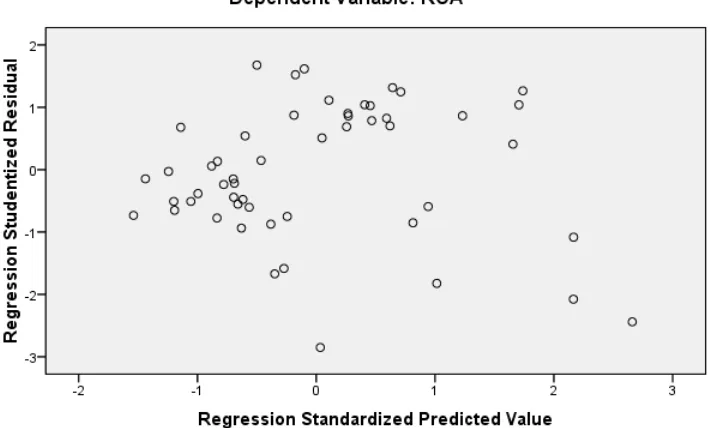

Uji heterokedastisitas pada prinsipnya bertujuan untuk menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama (dan hal ini seharusnya terjadi) maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama, maka dikatakan terjadi heterokedastisitas. Alat untuk menguji heterokedastisitas bisa dibagi dua yaitu dengan analisis grafik atau dengan analisis residual yang berupa statistik (Syafrizal, 2012:108).

3.7.1.3Uji Autokorelasi

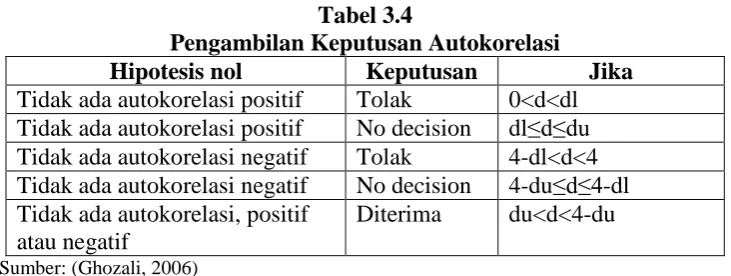

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem korelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Ghozali, 2006:95). Ada beberapa cara yang dapat digunakan untuk mendeteksi autokorelasi, diantaranya adalah Uji Durbin-Watson karena uji ini yang paling umum digunakan. Uji Durbin-Watson hanya dipakai untuk uji autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen. Hipotesis yang diuji adalah:

H0: tidak ada autokorelasi (r = 0)

H1: ada autokorelasi (r ≠ 0)

Tabel 3.4

Pengambilan Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl≤d≤du Tidak ada autokorelasi negatif Tolak 4-dl<d<4 Tidak ada autokorelasi negatif No decision 4-du≤d≤4-dl Tidak ada autokorelasi, positif

atau negatif

Diterima du<d<4-du Sumber: (Ghozali, 2006)

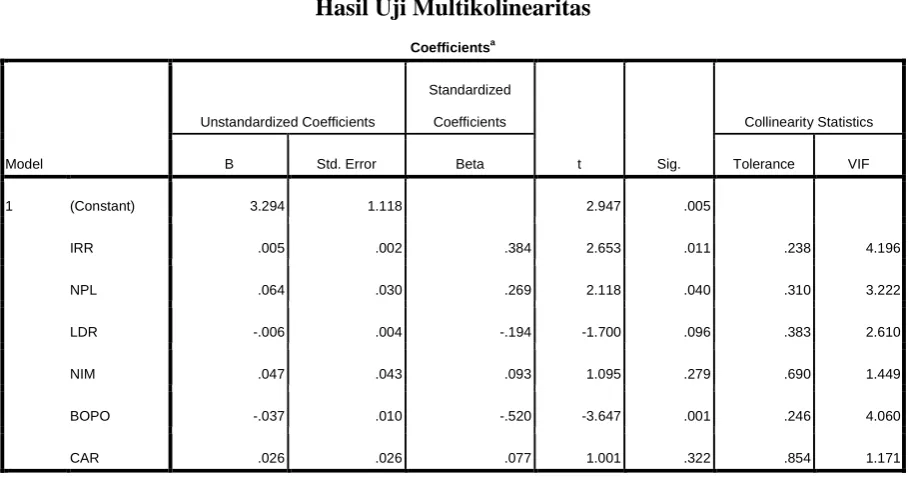

3.7.1.4Uji Multikolineraritas

Menurut Ghozali (2006:91), uji multikolineritas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebasnya. Multikolinearitas dilihat dari nilai tolerance dan variance inflation

factor (VIF) yaitu sebagai berikut:

1. Nilai tolerance> 0.10 dan nilai VIF < 10 maka dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas dalam model regresi.

2. Nilai tolerance< 0.10 dan nilai VIF > 10 maka dapat disimpulkan bahwa telah terjadi multikolinearitas antar variabel bebas dalam model regresi.

3.7.2 Analisis Regresi Berganda

beberapa variabel bebas yang biasa disebut X1, X2. X3 dan seterusnya dengan

variabel terikat yang disebut Y (Situmorang, 2012:151).

Hubungan fungsional antara variabel terikat dan variabel bebas dapat dirumuskan sebagai berikut:

Y = f (X1, X2, X3, Xn ...)

Y = a + b1x1 + b2x2 + e

Dalam penelitian ini yang akan diteliti adalah bagaimana hubungan ROA Bank Umum (Y) terhadap variabel independen, apakah akan dipengruhi oleh CAR (X1), LDR (X2), NPL (X3), NIM (X4) dan BOPO (X5) sehingga dapat

dirumuskan sebagi berikut:

Y = a + b1x1+ b2x2+ b3x3 + b4x4 + b5x5 + e

Dimana a = intersep, b1 = koefisien regresi variabel X1, b2 = koefisien

regresi variabel X2, b3 = koefisien regresi variabel X3, b4 = koefisien regresi

variabel X4, b5 = koefisien regresi variabel X5 dan e = standar error.

3.7.3. Uji Hipotesis

3.7.3.1 Analisis Koefisien Determinasi (R2)

Pada analisis ini, akan dilihat seberapa besar kontribusi variabel independen terhadap variabel dependen dengan melihat besarnya nilai koefisien determinasi total (R2). Nilai R2 mempunyai interval antara 0 sampai 1 (0 ≤ R2≥ 1). Artinya, semakin besar R2 (mendekati 1) maka semakin baik hasil untuk model regresi tersebut dan bila semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Sulaiman, dalam

dikatakan semakin kuat model tersebut menerangkan hubungan variabel independen terhadap variabel dependen. Sebaliknya, jika R2 semakin mendekati 0 (nol) maka semakin lemah pengaruh variabel-variabel independen dalam menjelaskan terhadap variabel dependen. Koefisien determinasi bertujuan untuk mengetahui kemampuan variabel independen dalam menjelaskan variabel dependen. Semakin tinggi nilai koefisien determinasi maka akan semakin baik.

3.7.3.1 Uji F (Uji Simultan)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen (Ghozali, 2006:84). Langkah-langkah dalam melakukan uji F adalah:

a. Merumuskan hipotesis dan alternatifnya

(H1) berarti ada pengaruh yang signifikan dari variabel independen

terhadap variabel dependen secara simultan.

b. Menentukan tingkat signfikansi dan derajat kesalahan

Tingkat signifikansi dalam penelitian ini adalah 95% atau α = 5%

c. Melakukan Uji F dengan cara membandingkan F hitung dengan F tabel. Dimana nilai F tabel = F α k (n-k-1)

a. (H1) ditolak jika F hitung < F tabel

b. (H1) diterima jika hitung > F tabel

Uji t digunakan digunakan untuk mengetahui apakah variabel bebas mempunyai pengaruh yang signifikan secara parsial terhadap variabel terikat. Uji ini dilakukan menggunakan uji statistik 2 sisi. Bentuk pengujiannya adalah sebagai berikut:

a. H0 : b1 = 0 : artinya tidak terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

b. H1 : b1≠ 0 : artinya terdapat pen