1

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Dengan asumsi tidak terjadi gelombang baru pandemi yang mengakibatkan pembatasan sosial yang lebih ketat, proses pemulihan ekonomi Indonesia pada tahun 2022 diproyeksikan akan terus berlanjut. CORE memperkirakan pertumbuhan ekonomi dapat mencapai 4 - 5 persen, dan nilai tukar Rupiah rata-rata secara tahunan akan berada pada kisaran Rp 14.400 - 14.500 per dollar AS. Sementara inflasi diperkirakan akan meningkat pada rentang 3 - 4 persen.

Pertumbuhan ekonomi nasional akan didukung oleh ekonomi global yang secara bertahap semakin pulih.

Namun demikian, beberapa potensi risiko seperti adanya varian baru covid-19, harga komoditas energi yang tetap tinggi, percepatan pengetatan moneter the Fed, dan perlambatan ekonomi Cina, perlu diwaspadai. Di dalam negeri, faktor pendorong utama pertumbuhan ekonomi adalah konsumsi rumah tangga dan investasi yang semakin membaik. Terkait investasi, untuk menjaga momentum pulihnya ekonomi, pemerintah perlu segera menindaklanjuti keputusan MK terkait UU Cipta Kerja.

Pemulihan Ekonomi Global Lebih Lambat

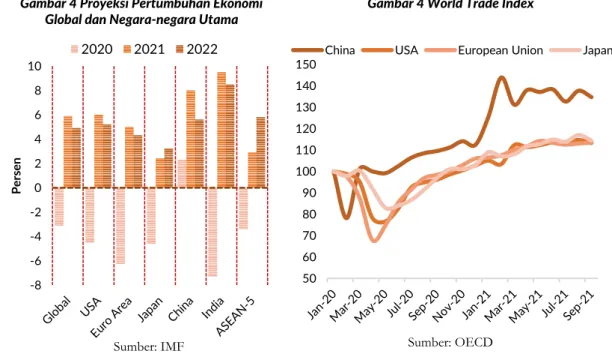

Meskipun terus menunjukkan trend pemulihan, pertumbuhan ekonomi global pada tahun 2022 diperkirakan akan melandai. Ada beberapa faktor risiko yang berpotensi memperlambat pertumbuhan global. Pertama, adalah pandemi yang kemungkinan masih bisa berlanjut, seiring dengan kemungkinan terus munculnya varian baru COVID-19, seperti Omicron. Kedua, kemungkinan bank sentral negara-negara utama, seperti The Fed, yang mempercepat pengetatan moneter guna mengantisipasi kenaikan inflasi yang terlalu tinggi dan cepat. Ketiga, pertumbuhan ekonomi Cina yang tumbuh lebih lambat akibat krisis utang sektor properti dan dampak inflasi yang menekan konsumsi domestik.

CORE memperkirakan pertumbuhan ekonomi global tahun 2021 akan berada di kisaran 5,5 persen, lebih rendah dibandingkan lembaga internasional yang memproyeksikan pertumbuhan ekonomi global di kisaran 5,6-5,9 persen. Pemulihan ekonomi global tahun ini merupakan fase pemulihan dari tahun sebelumnya yang tumbuh minus 3,1 persen. Faktor utama yang mendorong tumbuhnya ekonomi tahun ini adalah, antara lain, intervensi kebijakan pemerintah yang cukup kuat, vaksinasi yang cukup masif di berbagai negara, khususnya di negara-negara maju dan berkembang, dan kenaikan oleh konsumsi secara tajam setelah tertahan selama pembatasan sosial. Dukungan insentif fiskal dan pelonggaran moneter di berbagai negara juga turut mempercepat proses kegiatan ekonomi di sejumlah negara. Namun, momentum pemulihan ekonomi tahun ini tertahan oleh beberapa faktor, yaitu kenaikan harga energi yang mengakibatkan inflasi yang sangat tinggi, outbreak gelombang baru akibat munculnya varian baru di beberapa negara, serta sumbatan supply chain, seperti kelangkaan transportasi angkutan barang, dan turunnya pasokan tenaga kerja di sektor logistik.

Penasehat Hendri Saparini, Ph.D Penanggung Jawab Mohammad Faisal, Ph.D Tim Penulis Mohammad Faisal, Ph.D

Dr. Piter Abdullah Ebi Junaedi, Ph.D Candidate Prof. Dr. Ina Primiana Akhmad Akbar S, Ph.D Muhammad Ishak Razak Yusuf Rendy Manilet Fathya Nirmala Hanoum Azhar Syahida Rasi Tamadhika FR Noer Aida Triandini Faizah Nurfitriani

Jakarta, November 2021 ---

Jl Tebet barat Dalam Raya No. 76A, Jakarta Selatan, Indonesia 12810 T:+6221-22983998 F:+6221-22837424 Email:

CORE ECONOMIC OUTLOOK 2022

“MEMPERCEPAT PEMULIHAN EKONOMI PASCA PANDEMI”

2

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Pada tahun 2022 pertumbuhan ekonomi Amerika Serikat diperkirakan masih akan cukup tinggi di kisaran 5 persen, sejalan dengan masih kuatnya permintaan domestik, termasuk dari dorongan fiskal yang berasal dari paket infrastruktur senilai USD 1,2 triliun dan program Build Back Better senilai hampir USD 2 triliun yang telah disahkan oleh kongres tahun ini. Beberapa faktor yang mendorong pemulihan ekonomi AS, yang tahun ini diperkirakan tumbuh 6 persen, masih akan berlanjut tahun depan, seperti pelonggaran pembatasan sosial yang mendorong peningkatan belanja swasta yang tertahan selama pandemi dan dampak beberapa stimulus fiskal, termasuk Undang-undang Penyelamatan Amerika pada bulan Maret yang menawarkan dukungan fiskal senilai USD 1,9 triliun.

Sementara itu, pengetatan moneter yang dilakukan oleh The Fed juga sudah dimulai pada bulan November 2021 dengan melakukan pengurangan pembelian surat berharga di pasar modal sebesar USD 150 miliar dan diperkirakan akan berlangsung hingga pertengahan tahun depan.

Kenaikan inflasi yang mengalami lonjakan pada kuartal keempat tahun ini — akibat kenaikan

56.0%

54.0%

57.0%

47.0%

15.0%

9.4%

4.6%

15.0%

S O U T H A M E R I C A N O R T H A M E R I C A

E U R O P E

A S I A

A F R I C A

Fully Vaccinated Partly Vaccinated

Sumber: Our World in Data Gambar 1 Tingkat vaksinasi COVID-19,

21 Nov 2021

---

Pada tahun 2022 pertumbuhan ekonomi Amerika Serikat diperkirakan masih akan cukup tinggi di kisaran 5 persen sejalan dengan masih kuatnya permintaan domestik, termasuk dari dorongan fiskal yang berasal dari paket infrastruktur senilai USD 1,2 triliun dan program Build Back Better senilai hampir USD 2 triliun yang telah disahkan oleh kongres tahun ini.

---

Gambar 2 Jumlah Kasus COVID-19 harian berdasarkan Benua, 29 November 2021

Sumber: Johns Hopkins University CSSE COVID-19 Data

50 60 70 80 90 100 110 120 130 140 150

China USA European Union Japan

Sumber: OECD -8

-6 -4 -2 0 2 4 6 8 10

Persen

2020 2021 2022

Sumber: IMF

Gambar 4 Proyeksi Pertumbuhan Ekonomi

Global dan Negara-negara Utama Gambar 4 World Trade Index

3

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi harga energi dan lonjakan permintaan yang bertabrakan dengan kekurangan jumlah pekerja,

pasokan dan kapasitas transportasi — diperkirakan dapat berlangsung hingga awal tahun depan.

Keadaan ini dapat menjadi faktor yang mempercepat The Fed melakukan peningkatan suku bunga Federal Fund Rate.

Adapun pertumbuhan Cina, yang tahun ini diperkirakan berada di kisaran 8 persen, akan turun di kisaran 5,5 persen pada tahun depan. Penurunan tersebut — di samping akibat hilangnya low base factor — disebabkan oleh berkurangnya dukungan fiskal dan moneter pemerintah yang cukup tinggi selama pandemi, dan kebijakan makroprudensial yang lebih ketat, termasuk pengetatan di sektor properti. Inflasi akibat kelangkaan pasokan energi juga akan menahan laju pemulihan ekonomi negara tersebut setidaknya hingga memasuki semester kedua ketika pasokan energi kembali normal. Ancaman gagal bayar pada sejumlah korporasi sektor properti juga berpotensi menekan pertumbuhan ekonomi Cina. Kemudian, potensi ledakan kasus baru pandemi COVID-19, sebagaimana yang terjadi di Shenzhen, salah satu pelabuhan tersibuk di dunia, masih berpotensi terjadi sehingga bukan saja akan mengurangi kegiatan konsumsi tetapi juga terhambatnya kegiatan produksi dan pengiriman barang.

Sementara itu, krisis energi yang menekan proses pemulihan ekonomi tahun ini diperkirakan masih akan berlanjut tahun depan meskipun dengan skala yang lebih ringan, sejalan dengan peningkatan produksi batubara domestik dan pasokan impor.

Selain itu, kebijakan pemerintah yang bertujuan untuk mengurangi risiko stabilitas keuangan sejak tahun lalu, telah menekan pertumbuhan beberapa sector. Salah satunya adalah mengurangi pertumbuhan yang tidak sehat di sektor properti. Pada Agustus 2020, PBC dan Kementerian Perumahan dan Pembangunan Perkotaan-Pedesaan merilis kebijakan 'Tiga Garis Merah' (three red lines), yang berisi aturan keuangan yang harus dimiliki oleh perusahaan-perusahaan sektor properti. Akibat kebijakan itu, beberapa perusahaan properti, termasuk Evergrande, Fantasia Holdings, dan Sinic Holdings, mengalami kesulitan likuiditas untuk membayar hutang mereka yang jatuh tempo.

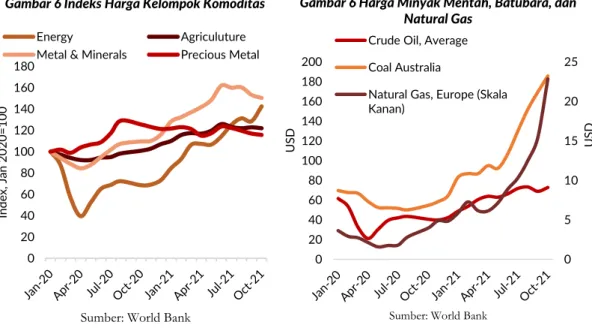

Dorongan Harga Komoditas Mulai Mereda

Lonjakan permintaan berbagai komoditas pada masa pemulihan ekonomi tahun ini, baik untuk pembangkit listrik, penggunaan bahan baku dan bahan bakar industri, serta transportasi, telah mendorong kenaikan harga rata-rata komoditas primer di pasar global. Kenaikan harga yang cukup tinggi tersebut disebabkan oleh lambatnya respons dari sisi pasokan, bukan hanya karena produksi yang belum pulih, namun juga kendala gangguan supply chain, dan konflik politik yang mempengaruhi produksi negara-negara produsen.

Harga minyak mentah tahun ini relatif tinggi dibandingkan dengan tahun lalu. Selain penguatan fundamental ekonomi negara-negara importir, kelangkaan pasokan gas, yang mendorong kenaikan harga secara signifikan, telah meningkatnya substitusi pengguna gas ke minyak mentah.

Dari sisi pasokan, kesepakatan negara-negara OPEC+ yang telah mengurangi produksi, dan masih belum pulihnya investasi peningkatan produksi minyak, menjadi pendorong kenaikan harga tahun ini. Kondisi ini diperkirakan masih akan berlanjut pada awal tahun depan. Namun, harga minyak tersebut akan mengalami penurunan ketika harga energi (khususnya gas dan batubara) menurun, pelepasan cadangan minyak strategis Amerika Serikat dan beberapa negara lain, serta supply dari para produsen kembali meningkat, termasuk produksi shale oil di AS, yang mencakup 65 persen total produksi minyak mentah di negara itu. Peningkatan permintaan pasokan gas selama masa musim dingin di Eropa, yang tidak didukung oleh peningkatan ---

Pertumbuhan Cina, yang tahun ini diperkirakan berada di kisaran 8 persen, akan turun di kisaran 5,5 persen pada tahun depan. Penurunan tersebut — di samping akibat hilangnya low base factor — disebabkan oleh

berkurangnya dukungan fiskal dan moneter pemerintah yang cukup tinggi selama pandemi, dan kebijakan makroprudensial yang lebih ketat, termasuk pengetatan di sektor properti.

---

Krisis energi yang menekan proses pemulihan ekonomi tahun ini diperkirakan masih akan berlanjut tahun depan meskipun dengan skala yang lebih ringan, sejalan dengan peningkatan produksi batubara domestik dan pasokan impor.

---

4

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi inventori serta terjadinya hambatan pasokan dari Amerika Serikat dan Rusia, disamping

menyebabkan kenaikan harga gas, juga mendorong kenaikan harga minyak mentah dan batubara sebagai subtitusi komoditas tersebut.

Harga batubara diperkirakan akan mengalami tren penurunan pada tahun depan sejalan dengan meningkatkan produksi domestik Cina dan negara-negara eksportir seperti Indonesia dan Australia. Tekanan ke bawah harga batubara tersebut akan semakin kuat sejalan dengan pelemahan pertumbuhan ekonomi Cina tahun depan.

Harga batu bara tahun ini mengalami peningkatan yang cukup signifikan--yang pada bulan Oktober naik 90,8 persen (ytd). Sebagaimana lazimnya, perubahan harga tersebut dipengaruhi oleh perubahan permintaan Cina. Kenaikan harga tersebut didorong oleh permintaan listrik-- yang 70 persen pembangkitnya menggunakan batubara--yang meningkat tajam akibat pemulihan ekonomi yang lebih baik dari perkiraan, ditambah dengan ketidakmampuan negara itu meningkatkan produksi pada saat yang bersamaan. Kebijakan pemerintah yang mendorong pengurangan produksi batubara dalam beberapa tahun ini dalam rangka menekan emisi karbon juga menjadi faktor yang menyebabkan turunnya produksi batubara negara itu.

Harga komoditas metal, termasuk besi baja, nikel, dan tembaga juga mengalami lonjakan tahun ini sejalan dengan proses pemulihan ekonomi global. Faktor supply shock pada sektor logistik beberapa negara tujuan ekspor, terutama di AS, Uni Eropa, dan Cina, secara minor ikut mempengaruhi kenaikan harga komoditas primer tersebut. Peningkatan biaya energi telah menyebabkan kenaikan biaya transportasi barang, terutama di negara-negara importir. Namun, pertumbuhan ekonomi global yang melemah pada 2022, setelah naik tinggi tahun ini, juga akan menekan harga komoditas metal tahun depan.

0 20 40 60 80 100 120 140 160 180

Index, Jan 2020=100

Energy Agriculuture

Metal & Minerals Precious Metal Gambar 6 Indeks Harga Kelompok Komoditas

Sumber: World Bank

0 5 10 15 20 25

0 20 40 60 80 100 120 140 160 180 200

USDUSD

Crude Oil, Average Coal Australia

Natural Gas, Europe (Skala Kanan)

Gambar 6 Harga Minyak Mentah, Batubara, dan Natural Gas

Sumber: World Bank

---

Harga batubara diperkirakan akan mengalami tren penurunan pada tahun depan sejalan dengan meningkatkan produksi domestik Cina dan negara- negara eksportir seperti

Indonesia dan Australia. Tekanan ke bawah harga batubara tersebut akan semakin kuat sejalan dengan pelemahan pertumbuhan ekonomi Cina tahun depan.

---

Pertumbuhan ekonomi global yang melemah pada 2022, setelah naik tinggi tahun ini, juga akan menekan harga komoditas metal tahun depan.

---

5

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Pemulihan Ekonomi Domestik Berlanjut, meskipun Masih Diwarnai Ketidakpastian

Pemulihan ekonomi domestik tahun depan akan lebih solid dibandingkan dengan tahun ini sejalan dengan semakin terkendalinya pandemi. Namun demikian, kekhawatiran terhadap potensi munculnya gelombang baru karena adanya varian baru covid-19, telah mengakibatkan ketidakpastian, sehingga masih akan mengurangi tingkat kepercayaan konsumen dan investor. Di samping itu, upaya pemerintah untuk menyesuaikan besaran fiskal agar sesuai undang-undang pada 2023 mengurangi dorongan pertumbuhan ekonomi tahun depan. Peningkatan impor barang sejalan dengan pulihnya permintaan domestik dan ekspor akan mempersempit surplus neraca perdagangan yang pada akhirnya mengurangi kontribusi terhadap pertumbuhan ekonomi. Meskipun demikian, kebijakan moneter Bank Indonesia masih akan cukup akomodatif dalam mendukung momentum pemulihan ekonomi nasional

Konsumsi Swasta Lebih Solid

CORE memperkirakan konsumsi rumah tangga pada 2022 akan lebih solid dibandingkan dengan tahun ini, meskipun belum akan sepenuhnya pulih kembali ke masa sebelum masa pandemi.

Kekhawatiran pemerintah dan masyarakat mengenai potensi penyebaran pandemi pada tahun mendatang masih menjadi penyebab lambatnya momentum pemulihan ekonomi tersebut.

Pelonggaran kebijakan pembatasan sosial sejalan dengan menurunnya kasus pandemi, khususnya pada semester kedua 2021 menjadi pendorong utama meningkatnya konsumsi masyarakat.

Pemulihan tersebut juga terlihat dari meningkatnya mobilitas masyarakat ke pusat-pusat kegiatan ekonomi, seperti pusat perbelanjaan, pariwisata (Gambar 7).

Pemulihan konsumsi rumah tangga tersebut didorong oleh subsektor yang selama masa pandemi mengalami kontraksi yang cukup dalam, khususnya restoran dan penginapan, serta transportasi. Sepanjang tiga kuartal pertama tahun ini, beberapa komponen pembentuk konsumsi rumah tangga tumbuh lebih baik dibandingkan dengan tahun lalu. Beberapa indikator menunjukkan mulai tumbuhnya kegiatan belanja masyarakat, seperti Indeks Penjualan Riil, Penjualan Motor dan Mobil (Gambar 8).

---

CORE memperkirakan pertumbuhan ekonomi di tahun 2022 dapat mencapai 4 – 5 persen.

---

---

Kendati konsumsi rumah tangga tahun 2022 diproyeksikan lebih baik dibandingkan tahun 2021, namun maraknya ledakan kasus baru di berbagai negara dan munculnya berbagai varian baru COVID-19, mengakibatkan tingkat kepercayaan konsumen belum akan sepenuhnya pulih ---

-60 -50 -40 -30 -20 -10 0 10 20

Gambar 7 Google Mobility Index Ritel dan Rekreasi, % perubahan dari baseline

1,681 1,545 1,693 1,568 1,570 314 990 787 1,294 1,156 1,311

Gambar 8 Penjualan Kendaraan Roda Dua

6

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi Kendati konsumsi rumah tangga tahun 2022 diproyeksikan lebih baik dibandingkan

tahun 2021, namun maraknya ledakan kasus baru di berbagai negara dan munculnya berbagai varian baru COVID-19, mengakibatkan tingkat kepercayaan konsumen belum akan sepenuhnya pulih. Dengan kata lain, konsumsi rumah tangga diperkirakan belum akan mengalami lompatan secara signifikan kecuali pandemi benar-benar mereda dan terjadi lonjakan permintaan (pent up demand) khususnya dari kelompok menengah atas.

Peningkatan konsumsi masyarakat pada tahun depan juga akan didorong oleh tingkat pendapatan masyarakat yang membaik. Sepanjang tahun ini jumlah pengangguran terutama akibat pandemi telah menurun dari 9,76 juta (7,07 persen) pada Agustus 2020 menjadi 9,1 juta (6,49 persen) pada Agustus 2021. Dengan pelonggaran berbagai restriksi kegiatan ekonomi, maka permintaan tenaga akan kembali meningkat. Bahkan pada tahun 2021 penyerapan tenaga kerja pada beberapa sektor sudah melampaui masa sebelum pandemi, seperti sektor perdagangan dan penyediaan akomodasi. Peningkatan penyerapan tenaga kerja tersebut juga sejalan dengan pertumbuhan sektor-sektor yang telah kembali sebelum masa pandemi. Namun, pada beberapa sektor seperti industri manufaktur masih berada di bawah pra pandemi. Kembali pulihnya kegiatan ekonomi juga terlihat dari meningkatnya tenaga kerja di sektor formal dibandingkan dengan masa sebelum masa pandemi.

Peningkatan pendapatan masyarakat tahun depan juga diperkirakan akan berdampak pada penurunan penduduk miskin meskipun masih sangat marginal. Selama masa pandemi, penduduk miskin naik 2,75 juta orang dari 24,79 juta per September 2019 menjadi 27,54 juta orang pada Maret 2021. Pandemi juga membuat penduduk miskin menjadi semakin miskin, yang tercermin pada naiknya Indeks Kedalaman Kemiskinan (poverty gap index). Sementara itu, dukungan pemerintah dalam bentuk Bantuan Sosial kepada kepada rumah tangga miskin dan rentan miskin selama masa pandemi sedikit membantu menjaga daya beli mereka. Bantuan tersebut, antara lain, Program Keluarga Harapan (PKH), Bantuan Sosial Tunai (BST), bantuan beras, Bantuan Dana Tunai Langsung Dana Desa (BLT DD), dan diskon tarif listrik. Namun, dukungan tersebut mulai berkurang pada tahun 2022, dimana anggaran Bantuan Sosial menyusut dari Rp187 triliun menjadi Rp146 triliun. Jika ekonomi rumah tangga penduduk miskin dan rentan miskin tahun depan pulih lebih lambat, maka penurunan nilai bantuan sosial tersebut akan memperparah kondisi sosial ekonomi mereka.

Perkiraan harga beberapa harga komoditas di sektor pertambangan dan sektor perkebunan yang masih akan cukup tinggi pada tahun depan juga akan mendorong pulihnya konsumsi masyarakat, terutama di sentra-sentra perkebunan dan pertambangan di luar pulau Jawa. Peningkatan pendapatan petani per-kebunan tersebut tercermin pada Nilai Tukar Petani Sub-sektor Tanaman Perkebunan yang naik menjadi 127,7 pada bulan Oktober 2021.

Selanjutnya, inflasi pada tahun 2022 juga diperkirakan akan mengalami peningkatan marginal akibat peningkatan permintaan masyarakat. Namun, yang patut diwaspadai adalah potensi kenaikan harga energi yang berlanjut pada tahun depan, sehingga akan mempengaruhi harga bahan bakar domestik yang sebagian besar tidak lagi masuk kategori administered prices, sebab subsidinya telah dicabut.

---

Peningkatan konsumsi masyarakat pada tahun depan juga akan didorong oleh tingkat pendapatan masyarakat yang membaik.

---

Peningkatan pendapatan masyarakat tahun depan juga diperkirakan akan berdampak pada penurunan penduduk miskin meskipun masih sangat marginal.

---

Perkiraan harga beberapa harga komoditas di sektor pertambangan dan sektor perkebunan yang masih akan cukup tinggi pada tahun depan juga akan mendorong pulihnya konsumsi masyarakat, terutama di sentra- sentra perkebunan dan

pertambangan di luar pulau Jawa ---

7

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Pengetatan Fiskal akan Menahan Laju Pertumbuhan Ekonomi

Intervensi pemerintah dalam penanganan pandemi dan dampaknya di bidang sosial dan ekonomi menjadi pendorong utama tingginya pertumbuhan Belanja Pemerintah tahun ini. Namun, pada saat yang sama risiko fiskal pemerintah juga naik akibat peningkatan defisit fiskal pada tahun 2020 dan 2021, yang masing-masing mencapai 6,1 persen dan 5,8 persen. Upaya pemerintah untuk kembali mengacu pada undang-undang dalam penyusunan APBN menyebabkan pemerintah melakukan penurunan secara bertahap pengeluaran anggaran tahun depan. Oleh karena itu, CORE mendorong agar pemerintah mengoptimalkan penggunaan anggaran, khususnya program Pemulihan Ekonomi Nasional (PEN), sehingga dampak positifnya terhadap perekonomian akan lebih besar dibandingkan beban bunga yang ditanggung pemerintah.

Karena itu, konsumsi pemerintah tahun depan diperkirakan masih akan tumbuh meskipun tidak setinggi tahun ini. Kondisi ini tidak terlepas dari target pemerintah untuk melakukan kebijakan konsolidasi fiskal melalui pengurangan secara bertahap defisit anggaran dan keseimbangan primer agar kembali pada level sebelum pandemi sehingga sesuai dengan amanat undang- undang. Pada APBN 2022, anggaran seluruh pos belanja pemerintah tahun depan lebih rendah dibandingkan tahun ini, kecuali pada Belanja Pegawai dan Belanja Pembayaran Bunga Utang, yang masing-masing tumbuh 7 persen dan 10 persen. Tingginya pertumbuhan anggaran biaya bunga utang tersebut disebabkan oleh pesatnya penambahan stok utang Pemerintah Pusat dalam lima tahun terakhir. Dengan porsi 15 persen terhadap total Belanja Negara, pembayaran bunga utang merupakan pos belanja terbesar setelah Belanja Pegawai dan Transfer ke Daerah (Gambar 9). Karena itu, jika komponen bunga utang dikeluarkan dari perhitungan, maka pertumbuhan Belanja Negara pada tahun 2022 justru terkontraksi. Kenaikan pembayaran bunga utang berpotensi meningkat jika bank sentral AS, The Fed, mulai menaikkan suku bunga acuan, yang diperkirakan berlangsung pada semester kedua tahun depan. Kenaikan tersebut akan mendorong kenaikan suku bunga acuan BI, sehingga akan meningkatkan basis penetapan kupon Surat Berharga Negara (SBN). Alhasil, biaya bunga yang harus ditanggung pemerintah menjadi lebih mahal.

Adapun pos-pos yang berkaitan langsung dengan publik, yaitu Bantuan Sosial (Bansos) dan subsidi tahun depan mengalami terkontraksi dibandingkan dengan tahun ini, masing-masing sebesar 9 persen dan 16 persen. Penurunan anggaran Bansos tersebut terjadi akibat penghentian beberapa bantuan sosial, seperti Bansos tunai dan penyesuaian penerima Kartu Sembako.

Sementara penurunan anggaran subsidi terjadi pada pos energi. Sebagai catatan, penyaluran Bansos dan subsidi pada tahun depan berpotensi mengulangi masalah yang terjadi pada tahun ini jika beberapa kelemahan program tersebut, khususnya Data Terpadu Kesejahteraan Sosial (DTKS) yang masih mengandung beberapa masalah, antara lain data ganda, data yang belum diperbaharui sehingga mampu mencakup rumah tangga miskin dan mengeluarkan rumah tangga tidak miskin.

Pertumbuhan Belanja Pemerintah Daerah tahun depan juga diproyeksikan masih tetap kurang optimal dalam mendorong pertumbuhan ekonomi. Pasalnya, Anggaran Transfer ke Daerah tahun depan hanya turun tipis dari Rp 770 triliun tahun ini menjadi Rp 769 triliun.

Optimalisasi anggaran tersebut sebenarnya dapat mendorong ekonomi tumbuh lebih tinggi jika kapasitas Pemda dalam mengelola anggaran ditingkatkan sehingga kecepatan dan kualitas penyerapan meningkat. Pada bulan Juli 2020, baru tiga provinsi yang realisasi belanjanya mendekati 50 persen pagu, sementara sisanya kebanyakan masih di bawah 20 persen.

---

Pertumbuhan Belanja Pemerintah Daerah tahun depan juga diproyeksikan masih tetap kurang optimal dalam mendorong pertumbuhan ekonomi.

--- ---

Pertumbuhan Belanja Pemerintah Daerah tahun depan juga diproyeksikan masih tetap kurang optimal dalam mendorong pertumbuhan ekonomi.

---

8

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi Di sisi lain, potensi penerimaan negara

diperkirakan akan lebih tinggi, terutama dari sektor perpajakan, yang akan mengikuti tren pertumbuhan ekonomi tahun depan. Setelah mengalami kontraksi tahun lalu, pertumbuhan penerimaan pajak tahun ini membaik sejalan dengan pemulihan ekonomi sejak kuartal kedua tahun ini yang diperkirakan akan terus berlanjut pada tahun depan. Apalagi, beberapa pasal dalam Undang- undang Harmonisasi Peraturan Perpajakan (UU HPP) yang telah disahkan tahun ini, telah memberikan ruang peningkatan penerimaan perpajakan, yaitu: peningkatan Pajak Pertambahan Nilai (PPN) dari 10 persen menjadi 11 persen, kenaikan batas atas tarif pajak, dari maksimal Rp500 juta dengan tarif 30 persen, menjadi Rp5 miliar dengan tarif 35 persen. Potensi peningkatan pajak lainnya adalah pendapatan dari program pengungkapan sukarela bagi Wajib Pajak (WP) yang belum melaporkan pajak secara baik dan benar pada periode 1985-2015.

Meskipun demikian, CORE berpandangan bahwa UU tersebut selain akan mendorong kenaikan inflasi juga berpotensi menghambat proses pemulihan ekonomi di tengah kondisi daya beli masyarakat menengah bawah yang belum sepenuhnya pulih. Sementara itu, program pengungkapan sukarela tersebut, yang tidak berbeda dengan program tax amnesty tahun 2016 lalu, akan menurunkan kredibilitas pemerintah dalam penegakan aturan di mata sebagian wajib pajak, sehingga mendorong mereka untuk terus mengemplang pajak, dengan asumsi bahwa program-program serupa akan kembali digelar pemerintah di masa yang akan datang. Dengan demikian, potensi tax ratio Indonesia tidak akan mengalami perbaikan secara signifikan.

Laju Investasi di Tengah Ketidakpastian

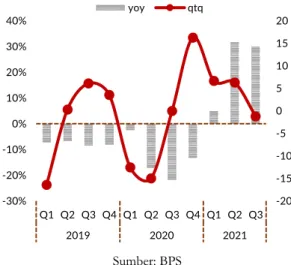

Pertumbuhan ekonomi tahun depan juga akan ditopang oleh pemulihan investasi, dalam hal ini Penanaman Modal Tetap Bruto (PMTB) akan naik kembali ke level pra-pandemi pada tahun 2022. Sepanjang tahun 2021, pertumbuhan PMTB mencapai 3,56 persen (c-to-c). Salah satu yang menghambat momentum pemulihan investasi tahun ini adalah gelombang kedua COVID-19 pada kuartal III-2021 yang mengharuskan pemerintah melakukan kebijakan Pemberlakuan Pembatasan Kegiatan Masyarakat (PPKM) Darurat, sehingga mobilitas publik menjadi lebih terbatas. Namun mendekati akhir tahun 2021, pandemi sudah relatif terkendali. Kondisi tersebut menyebabkan kepercayaan pelaku industri juga semakin optimis. Purchasing Manager Index (PMI), misalnya, telah mengalami ekspansi atau di atas 50 sepanjang tahun 2021, kecuali pada Juli dan Agustus 2021, ketika pemerintah menerapkan kebijakan PPKM Darurat, menyusul gelombang kedua COVID-19 di awal kuartal III-2021. Peningkatan investasi tersebut juga tercermin dari peningkatan impor barang modal dan bahan baku/penolong yang tumbuh signifikan sejak kuartal II-2020.

Gambar 9 Distribusi Belanja Negara, 2019-2022 (Triliun Rupiah

16% 15% 15% 16%

14% 16% 15% 12%

12% 12% 14% 15%

5% 8% 7% 5%

35% 29% 29% 28%

2019 2020 Outlook

APBN 2021 APBN 2022 Transfer ke Daerah & Dana Desa Bantuan Sosial

Subsidi

Pembayaran Bunga Utang Belanja Modal

Belanja Barang Belanja Pegawai

Sumber: Kementerian Keuangan

---

Potensi penerimaan negara diperkirakan akan lebih tinggi, terutama dari sektor perpajakan, yang akan mengikuti tren pertumbuhan ekonomi tahun depan.

---

CORE berpandangan bahwa UU tersebut selain akan mendorong kenaikan inflasi juga berpotensi menghambat proses pemulihan ekonomi di tengah kondisi daya beli masyarakat menengah bawah yang belum sepenuhnya pulih.

---

9

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi Prospek ekonomi yang mulai membaik tersebut telah mendorong pertumbuhan investasi pada

hampir semua sektor ekonomi, terutama sektor tersier, seperti real estate, infrastruktur, dan penyediaan energi. Salah satu pendorong investasi di sektor real estate adalah gencarnya pemerintah dalam membangun kawasan industri di berbagai wilayah. Meskipun demikian, permintaan sektor real estate, seperti apartemen, rumah tapak (landed house), dan penyewaan gedung perkantoran masih cukup tertekan. Sebagai contoh, masih rendahnya penyewaan ruang kantor terjadi akibat sejumlah perusahaan masih menerapkan work from home.

Semakin pulihnya konsumsi swasta diperkirakan juga akan mendorong peningkatan investasi di beberapa sektor industri manufaktur, seperti industri makanan, industri kendaraan bermotor dan alat transportasi, dan industri tekstil. Mulai pulihnya permintaan otomotif misalnya, termasuk akibat pemberian Insentif Pajak Penjualan Barang Mewah Ditanggung Pemerintah (PPnBM DTP) untuk Kendaraan Bermotor dari Maret-Desember 2021, ikut mendorong peningkatan investasi pada industri otomotif dan sektor-sektor pendukungnya, seperti industri logam dasar, barang logam, mesin dan peralatannya, serta industri karet dan plastik. Investasi industri kimia dan farmasi masih melanjutkan pertumbuhannya sejalan dengan masih tingginya permintaan produk-produk kesehatan, seperti antiseptik, obat-obatan, dan suplemen kesehatan.

Tahun depan, pertumbuhan investasi pada industri ini masih akan cukup tinggi meskipun tidak lagi setinggi tahun ini. Industri logam dasar juga masih akan melanjutkan pertumbuhannya sejalan dengan berlakunya kebijakan hilirisasi produk tambang, yang berlangsung sejak Januari 2020.

Permintaan bahan baku baterai untuk barang-barang elektronik dan mobil listrik diproyeksikan akan tumbuh semakin pesat.

Masih tingginya harga batubara di pasar internasional juga akan mendorong peningkatan investasi pada komoditas tersebut.

Faktor lain yang berpotensi menghambat momentum pemulihan investasi tahun depan adalah penurunan Belanja Modal Pemerintah pada tahun 2022. Pada tahun tersebut, anggaran Belanja Modal turun menjadi Rp 196.6 triliun dibandingkan tahun ini yang mencapai Rp215 triliun. Di samping itu, Penyertaan Modal

yoy

-9.0%

qtq

-9.7%

-12%

-8%

-4%

0%

4%

8%

12%

Q1-17 Q2-17 Q3-17 Q4-17 Q1-18 Q2-18 Q3-18 Q4-18 Q1-19 Q2-19 Q3-19 Q4-19 Q1-20 Q2-20 Q3-20 Q4-20 Q1-21 Q2-21 Q3-21

Gambar 10 Pertumbuhan PMTB Indonesia

Sumber: BPS

17.8 19.8

26.7 27.6

29.6

0 10 20 30 40

Pertambangan Listrik, Gas dan Air Transportasi, Gudang dan

Telekomunikasi Industri Logam Dasar, Barang

Logam, Bukan Mesin dan Peralatannya Perumahan, Kawasan Industri dan

Perkantoran

Rp Triliun Rata-Rata Triwulanan Q1-Q3 2021 Rata-Rata Triwulanan 2020 Rata-Rata Triwulanan 2017-2019

Gambar 11 Top 5 Investasi (PMA +PMDN) Berdasarkan Sektor

Sumber: BKPM

---

Semakin pulihnya konsumsi swasta diperkirakan juga akan mendorong peningkatan investasi di beberapa sektor industri manufaktur, seperti industri makanan, industri kendaraan bermotor dan alat transportasi, dan industri tekstil.

---

Faktor lain yang berpotensi menghambat momentum pemulihan investasi tahun depan adalah penurunan Belanja Modal Pemerintah pada tahun 2022.

---

10

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi Negara (PMN) tahun depan juga turun dari Rp52 triliun menjadi Rp35,5 triliun. Meskipun

demikian, pengaruh penurunan investasi tersebut relatif kecil, sebab kontribusi pemerintah dan BUMN terhadap total PMTB masing-masing sebesar 10 persen dan enam persen. Sisanya sebanyak 84 persen berasal dari swasta.

Keputusan Mahkamah Konstitusi (MK) yang memutuskan UU Cipta Kerja inkonstitusional bersyarat—yang meminta pemerintah merevisinya dalam dua tahun dan tidak menerbitkan peraturan baru yang bersifat strategis sampai UU itu selesai diperbaiki—akan ikut mengurangi minat sebagian investor swasta untuk berinvestasi.

Pelaksanaan KTT G-20 di Bali tahun depan, di samping akan meningkatkan promosi Indonesia di tataran global, juga menjadi momentum bagi Indonesia untuk mendorong peningkatan investasi domestik. Karena itu, kesiapan Indonesia sebagai presidensi, tidak hanya dalam aspek teknis, tetapi juga menyiapkan agenda yang mampu mendorong peningkatan ekonomi Indonesia dalam jangka panjang (lihat box 1).

Potensi Akselerasi Impor, Ekspor Mulai Melambat

Pertumbuhan ekspor tahun ini lebih tinggi dibandingkan tahun lalu terutama didorong oleh pemulihan ekonomi negara-negara tujuan ekspor, khususnya Amerika Serikat, Cina, Uni Eropa, dan negara-negara Asia. Harga komoditas primer yang menjadi andalan ekspor Indonesia, seperti batubara dan CPO tumbuh cukup tinggi. Namun, gangguan logistik di negara-negara tujuan ekspor, seperti kelangkaan kapal pengangkut, kurangnya kontainer, dan penurunan jumlah pekerja akibat pandemi, sedikit mengurangi pertumbuhan ekspor tahun ini.

CORE berpandangan bahwa faktor-faktor yang mempengaruhi tingginya ekspor tahun ini diperkirakan akan sedikit menurun pada tahun depan. Pertumbuhan global tahun depan berpotensi terkoreksi jika perkembangan pandemi di sejumlah negara pada akhir tahun ini masih berlanjut hingga tahun depan. Prospek pertumbuhan ekonomi Cina—tujuan utama ekspor Indonesia – tahun depan lebih rendah dibandingkan tahun ini, dari perkiraan delapan persen pada tahun ini ke kisaran 5,5 persen,

sehingga akan ikut menekan ekspor Indonesia. Krisis utang pada sektor properti di Cina juga berpotensi memperlambat pertumbuhan ekonomi negara itu.

Faktor lain yang berpotensi menekan pertumbuhan ekspor adalah tren penurunan harga komoditas yang menjadi andalan ekspor Indonesia, seperti batubara dan gas.

Meskipun harga komoditas tersebut masih akan tetap tinggi pada semester pertama tahun depan, namun selanjutnya akan tumbuh lebih rendah sejalan dengan membaiknya pasokan komoditas tersebut. Sementara itu, rantai pasok

15% 26% 29% 68%

185%

Nikel Tembaga Minyak Sawit Minyak

MentahBatubara Gambar 13 Pertumbuhan Harga

Komoditas Oktober 2021 (ytd)

Sumber: World Bank

Keputusan Mahkamah Konstitusi (MK) yang memutuskan UU Cipta Kerja inkonstitusional bersyarat—

yang meminta pemerintah merevisinya dalam dua tahun dan tidak menerbitkan peraturan baru yang bersifat strategis sampai UU itu selesai diperbaiki—

akan ikut mengurangi minat sebagian investor swasta untuk berinvestasi.

---

---

CORE berpandangan bahwa faktor-faktor yang mempengaruhi tingginya ekspor tahun ini diperkirakan akan sedikit menurun pada tahun depan.

---

-3.0 -2.0 -1.0 0.0 1.0 2.0

Q1/18 Q2/18 Q3/18 Q4/18 Q1/19 Q2/19 Q3/19 Q4/19 Q1/20 Q2/20 Q3/20 Q4/20 Q1/21 Q2/21 Q3/21

Miliar US$

Jasa Transportasi Jasa Perjalanan Gambar 12 Neraca Jasa Transportasi dan Perjalanan

Sumber: Bank Indonesia

11

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi perdagangan global yang mengalami beberapa

gangguan tahun ini diperkirakan akan Kembali pulih. Beberapa kendala tersebut seperti turunnya jumlah tenaga kerja, naiknya biaya transportasi akibat mahalnya bahan bakar, serta kelangkaan kontainer dan kapal angkut diperkirakan mulai akan pulih pada tahun depan, sehingga arus ekspor akan lebih lancar.

Kinerja ekspor tahun depan juga akan ditopang oleh perbaikan kinerja jasa perjalanan, sejalan dengan pelonggaran restriksi perjalanan wisatawan asing ke Indonesia. Ini dengan catatan perkembangan varian baru COVID-29 seperti Omicron relative terkendali pada tahun

depan. Pelonggaran restriksi wisatawan asing tahun depan akan meningkatkan ekspor jasa perjalanan tersebut namun belum akan kembali level pra pandemi, akibat masih terjadinya sejumlah outbreak pandemi COVID-19 dan sejumlah varian baru di beberapa negara asal utama wisatawan asing. Di sisi lain, meningkatnya kegiatan ekspor dan impor Indonesia akan meningkatkan penggunaan kapal asing. Pada tahun 2020 sebanyak 79 persen perdagangan ekspor impor Indonesia menggunakan kapal asing.

Sementara itu, impor tahun depan juga akan meningkatkan sejalan dengan terus berlanjutnya pemulihan ekonomi Indonesia sehingga sumbangan net ekspor terhadap pertumbuhan ekonomi akan lebih rendah.

Penurunan stok cadangan, lonjakan permintaan domestik, dan kenaikan permintaan ekspor, akan mendorong peningkatan impor, terutama bahan baku dan barang modal yang lebih besar. Indikasi tersebut telah terlihat pada nilai Purchasing Manager Index (PMI) yang telah berada di atas level 50 alias telah mengalami ekspansi. Namun, turunnya belanja infrastruktur pemerintah, termasuk transfer Penyertaan Modal Negara (PMN) ke sejumlah BUMN akan mengurangi permintaan barang-barang modal. Di samping itu. kombinasi harga minyak mentah yang masih cukup tinggi pada awal tahun depan, ditambah dengan peningkatan permintaan bahan bakar akibat meningkatnya mobilitas masyarakat, akan mendorong kenaikan impor minyak mentah dan Bahan Bakar Minyak (BBM). Pelemahan tukar rupiah akibat pengetatan kebijakan moneter di beberapa bank sentral akan memberikan dampak peningkatan biaya ekspor dan impor.

Alhasil, pertumbuhan impor tahun depan diperkirakan akan lebih tinggi dibandingkan dengan pertumbuhan ekspor, sehingga surplus neraca perdagangan tahun 2022 akan lebih rendah dibandingkan tahun ini. Hingga bulan Oktober, akumulasi neraca perdagangan barang mencapai USD 30,8 miliar, dan secara kumulatif tahun ini diperkirakan berada di kisaran USD 30 miliar, lebih tinggi dibandingkan dengan tahun lalu yang mencapai USD 22 miliar. Dengan demikian, sumbangan perdagangan luar negeri terhadap PDB akan turun.

20 50

Jan-19 Apr-19 Jul-19 Oct-19 Jan-20 Apr-20 Jul-20 Oct-20 Jan-21 Apr-21 Jul-21 Oct-21

Gambar 15 Purchasing Manager Index

Sumber: Markit, diambil dari investing

---

Impor tahun depan juga akan meningkatkan sejalan dengan terus berlanjutnya pemulihan ekonomi Indonesia sehingga sumbangan net ekspor terhadap pertumbuhan ekonomi akan lebih rendah.

---

-20 -15 -10 -5 0 5 10 15 20

-30%

-20%

-10%

0%

10%

20%

30%

40%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2019 2020 2021

yoy qtq

Gambar 14 Pertumbuhan Impor Barang dan Jasa

Sumber: BPS

12

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Kebijakan Moneter Tetap Akomodatif

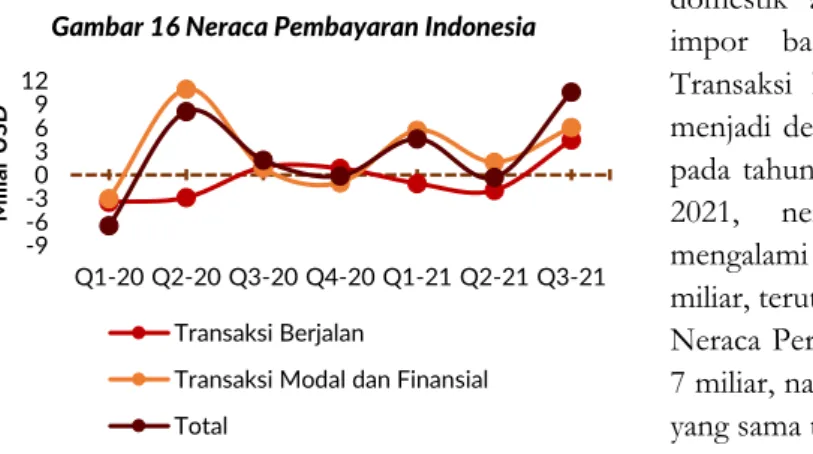

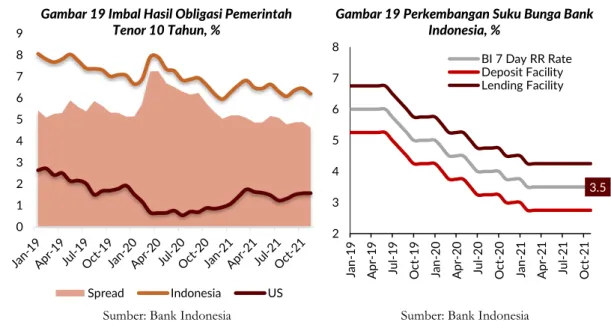

Pada tahun 2022, nilai tukar diperkirakan akan mengalami tekanan pelemahan yang lebih besar dibandingkan dengan tahun ini. Salah satu penyebabnya adalah kebijakan tapering off The Fed yang telah berlangsung mulai bulan November tahun ini dan The Fed diperkirakan akan meningkatkan Federal Fund Rate pada semester kedua tahun 2022. The Fed ada kemungkinan mempercepat kenaikan suku bunga lebih cepat jika ‘transisi’ kenaikan inflasi berlangsung lebih lama. Meskipun demikian, dampak tapering off tersebut terhadap rupiah diperkirakan tidak akan sebesar pada tahun 2013, dimana kebijakan tersebut mendorong capital outflow ke Amerika Serikat dalam jumlah yang signifikan. Di samping itu, pemulihan ekonomi domestik akan mendorong kenaikan impor barang dan jasa sehingga Transaksi Berjalan diperkirakan akan menjadi defisit, setelah sempat surplus pada tahun 2020. Pada paruh pertama 2021, neraca Transaksi Berjalan mengalami defisit sebesar USD 3,29 miliar, terutama akibat pelebaran defisit Neraca Perdagangan jasa sebesar USD 7 miliar, naik dua kali lipat dari periode yang sama tahun lalu.

Sementara itu, inflasi pada tahun 2022 diperkirakan akan lebih tinggi , yakni 3-4 persen (yoy), sejalan dengan meningkatnya ekspektasi inflasi dan meningkatnya pertumbuhan ekonomi domestik pada tahun 2022. Krisis energi global yang terjadi pada semester kedua tahun ini, diperkirakan masih akan berlanjut pada semester pertama tahun depan. Dengan demikian, inflasi global akan ditransmisikan dalam bentuk imported inflation, terutama yang berasal dari BBM yang mengandalkan pasokan

impor. Kenaikan tarif Pajak Pertambahan Nilai (PPn) dari 10 persen menjadi 11 persen juga akan menjadi penyumbang inflasi tahun depan, baik pada barang yang masuk keranjang inflasi inti maupun volatile food.

Berdasarkan hal tersebut, Bank Indonesia (BI) diyakini masih akan melanjutkan kebijakan moneter ekspansif dalam rangka mendorong pemulihan ekonomi pasca COVID-19,

meskipun tidak lagi selonggar tahun ini. Setelah menurunkan suku bunga acuan sebesar 25 bps menjadi 3,5 persen pada Februari 2021—terendah sepanjang sejarah—tidak berubah hingga Oktober 2021. Di samping itu, BI juga melakukan pembelian SBN (Surat Berharga Negara) di pasar primer sebagai bagian dari program burden sharing bersama pemerintah. Meskipun demikian, sejalan dengan peningkatan pengetatan moneter di Amerika Serikat tahun depan, BI diperkirakan akan melakukan penyesuaian marginal agar interest rate differential Indonesia dan AS tidak semakin lebar sehingga mendorong capital outflow. Berlanjutnya kebijakan akomodatif tersebut juga didukung oleh hasil stress test BI bahwa dampak kebijakan tapering off the Fed jauh lebih kecil dan lebih rendah dari taper tantrum 2013.

0 0.5 1 1.5 2 2.5 3 3.5

Jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des

2020 2021

Gambar 17 Pertumbuhan Indeks Harga Konsumen (IHK) (yoy)

Sumber: Bank Indonesia

---

Nilai tukar Rupiah pada 2022 diperkirakan akan mengalami pelemahan dibandingkan dengan tahun ini, yakni di kisaran Rp 14.400- 14.500 per dollar AS.

Salah satu penyebabnya adalah kebijakan tapering off.

---

Inflasi pada tahun 2022 diperkirakan akan lebih tinggi, yakni 3-4 persen (yoy), sejalan dengan meningkatnya ekspektasi inflasi dan meningkatnya pertumbuhan ekonomi domestik pada tahun 2022.

---

Bank Indonesia (BI) diyakini masih akan melanjutkan kebijakan moneter ekspansif dalam rangka mendorong pemulihan ekonomi pasca COVID-19, meskipun tidak lagi selonggar tahun ini.

---

-9-6 -30369 12

Q1-20 Q2-20 Q3-20 Q4-20 Q1-21 Q2-21 Q3-21

Miliar USD

Transaksi Berjalan

Transaksi Modal dan Finansial Total

Gambar 16 Neraca Pembayaran Indonesia

13

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Berdasarkan perkiraan kondisi eksternal dan domestik tersebut di atas, CORE memperkirakan pertumbuhan ekonomi tahun depan akan berada pada rentang 4-5 persen. Meskipun demikian, jika pemerintah melakukan berbagai terobosan yang mampu menjaga optimism konsumen, seperti melakukan langkah-langkah sistematis dalam penangangan pandemic dan mempercepat proses revisi Undang-undang Cipta Kerja, maka pertumbuhan ekonomi domestic tahun depan dapat lebih tinggi dari angka tersebut.

BOX 1: KEPEMIMPINAN DAN AGENDA PRIORITAS INDONESIA DALAM PRESIDENSI G20 TAHUN 2022

ertemuan G20 pada tahun 2022, di Bali, di samping akan meningkatkan promosi Indonesia di mata internasional, juga dapat menjadi sarana yang strategis untuk mendorong kemajuan ekonomi Indonesia.

Meskipun forum G20 bersifat informal dan kesepakatan-kesepakatannya tidak mengikat – bergantung pada komitmen negara-negara anggotanya – namun G20 dapat dikatakan menjadi representasi ekonomi global, sebab negara-negara anggotanya menyumbang 80 persen PDB global, mencakup 60 persen penduduk dunia, meliputi 75 persen perdagangan global, serta merupakan asal dari dua pertiga investasi global. Negara-negara G20 juga berkontribusi 80 persen emisi karbon dioksida (CO2) global, menghasilkan 70 persen plastik global, dan menyumbang lebih dari separuh penduduk miskin dunia.

Forum tersebut juga menjadi ajang negara-negara anggota menegosiasikan beberapa kepentingan mereka yang berdampak luas bagi ekonomi global. Sebagai contoh, pertemuan antara Presiden Amerika Serikat (AS) Donald Trump dengan Presiden China Xi Jinping pada G20 di Buenos Aires, telah menghasilkan kesepakatan kedua negara untuk menunda penerapan tambahan tarif perdagangan selama 90 hari.

Kesepakatan itu sedikit menenangkan perekonomian global, setidaknya memberikan tambahan waktu selama tiga bulan bagi seluruh negara, termasuk Indonesia untuk menyusun rencana mitigasi kemungkinan guncangan yang akan terjadi kala itu.

Indonesia sendiri telah memanfaatkan forum G20 untuk menegosiasikan beberapa kepentingannya, terutama dalam bidang ekonomi. Dalam pertemuan G20 tahun 2017 di Hamburg, Jerman, misalnya, Indonesia telah memperjuangkan produk kelapa sawit ke negara-negara Uni Eropa. Kemudian, pada G20

P

0 1 2 3 4 5 6 7 8 9

Spread Indonesia US

Gambar 19 Imbal Hasil Obligasi Pemerintah Tenor 10 Tahun, %

Sumber: Bank Indonesia

3.5 2

3 4 5 6 7 8

Jan-19 Apr-19 Jul-19 Oct-19 Jan-20 Apr-20 Jul-20 Oct-20 Jan-21 Apr-21 Jul-21 Oct-21

BI 7 Day RR Rate Deposit Facility Lending Facility Gambar 19 Perkembangan Suku Bunga Bank

Indonesia, %

Sumber: Bank Indonesia

14

CORE Economic Outlook 2022: Mempercepat Momentum Pemulihan Pasca Pandemi

Center of Reform on Economics (CORE) Indonesia

Jl Tebet barat Dalam Raya No. 76A, Jakarta Selatan, Indonesia 12810 T:+6221-22983998 F:+6221-22837424 Email: [email protected]

tahun 2019 di Osaka, pemerintah mampu bekerja sama dengan Turki—yang memiliki beberapa teknologi yang dikembangkan oleh NATO—untuk melakukan transfer teknologi ke PT PAL Indonesia dan PT Dirgantara Indonesia (DI)

Oleh karena itu, selain persiapan masalah teknis, agenda strategis yang akan dibawa Indonesia dalam pertemuan tersebut perlu dipersiapkan secara matang sehingga dapat memberikan manfaat lebih besar bagi perekonomian Indonesia. Pertama, menunjukkan kepemimpinan Indonesia sebagai representasi negara- negara berkembang representatif yang menampung dan memperjuangkan aspirasi dan kepentingan negara- negara berkembang, yang dalam sejarahnya kurang didengar, mengingat pertemuan G20 pada awalnya berangkat dari kepentingan negara maju.

Kedua, menggunakan momentum presidensi tersebut sebagai sarana untuk me ndukung pembangunan nasional. Forum ini merupakan peluang bagi Indonesia untuk menarik investor dari negara-negara anggota G20 untuk menanamkan modalnya pada sektor-sektor yang mendukung kemajuan nasional, seperti pengembangan industri manufaktur di bidang otomotif, farmasi, elektronika, informasi dan telekomunikasi, dan Energi Baru dan Terbarukan (EBT), termasuk carbon trading. Apalagi negara-negara ASEAN yang menjadi pesaing tujuan investasi asing seperti Vietnam, Thailand dan Malaysia tidak ada yang berpartisipasi di G-20. Forum tersebut juga dapat menjadi peluang bagi pemerintah untuk mempromosikan produk-produk Indonesia, khususnya produk-produk UMKM Indonesia.