Nomor Daftar FPEB: 400/UN.40.7.D1/LT/2013

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

AKUNTANSI FORENSIK DALAM PRAKTIK KEPAILITAN

PADA PENGADILAN NIAGA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh:

Yudha Pradista

NIM. 0907160

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

AKUNTANSI FORENSIK DALAM

PRAKTIK KEPAILITAN

PADA PENGADILAN NIAGA

Oleh Yudha Pradista

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yudha Pradista 2013 Universitas Pendidikan Indonesia

Oktober 2012

Hak Cipta dilindungi undang-undang.

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

AKUNTANSI FORENSIK DALAM PRAKTIK KEPAILITAN PADA PENGADILAN NIAGA

Penelitian ini bertujuan untuk mengetahui bagaimana proses kepailitan dan peranan serta penerapan akuntansi forensik dalam praktik kepailitan pada pengadilan niaga dalam rangka menyelesaikan perkara kepailitan. Selain itu untuk mengetahui kendala-kendala apa saja yang dihadapi dalam menerapkan akuntansi forensik dalam menyelesaikan perkara kepailitan.

Penelitian ini dilakukan dengan metode kualitatif deskriftif dengan cara wawancara tidak terstruktur kepada para informan yang ditentukan dengan cara key person, yaitu pihak yang terlibat dalam menyelesaikan perkara kepailitan, seperti kurator, ahli akuntansi forensik, akuntan publik, dan aparatur negara di pengadilan niaga, serta melakukan observasi partisipasi pasif (passive participation) dan dokumentasi pada Pengadilan Niaga. Teknik pengujian kredibilitas data yang digunakan adalah triangulasi dengan triangulasi sumber dan triangulasi cara teknik.

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ini, terdapat beberapa kendala yang dihadapi, seperti biaya yang mahal, waktu yang dibutuhkan lama, dan sumber daya yang kurang dalam memahami akuntansi forensik.

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

FORENSIC ACCOUNTING IN THE BANKRUPTCY PRACTICES AT THE COMMERCIAL COURT

This study aims to determine how the bankruptcy process and the role and application of forensic accounting in bankruptcy practices at the Commercial Court in order resolve the bankruptcy case. The other, to knowing what are the constraints faced in implementation forensic accounting in completing the bankruptcy case.

This study used description of qualitative method with unstructured interviews informants were determined by key person, the parties involved in completing the bankruptcy case such as expert of accounting forensic, curators, public accounting, and state apparatus. Then, make observations passive participation and documentation in the Commercial Court. Technique of testing the credibility of data used source triangulation and technique triangulation.

The result of this study showed that the forensic accounting has a role in completing bankruptcy case. This can be seen from several stages or settlement process requiring searches related the science of forensic accounting. First, match debts on court proceedings to prove that the debtor actually has debts to creditors so as to make sure the court in deciding bankruptcy of a company’s. Second, the calculation of bankruptcy assets and adjust the existing data on the documents, financial statement, and debtor notes with on site inspection. Third, record and match debts at a meeting of creditors to determine the amount of debts that actually made in the agreement between the creditor and debtor. Fourth, when at the time of bankruptcy assets division for make sure the order of the division between creditor separatist, preferred, and congruent with the notice guarantee or not at the time the debts agreement. Fifth, detect indication of fraud occurred in the bankruptcy case will reinforce to apply forensic accounting. Fraud is common in bankruptcy cases is carried off the assets, skimming of assets, skimming of sales, and transfers to other account. The implementation this forensic accounting, there are several constraints faced, such as high cost, it takes a long time, and resources are lacking in understanding the forensic accounting.

v Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

2.1.1.1 Lingkup Akuntansi Forensik ... 14

2.1.1.2 Akuntan Forensik ... 16

2.1.1.3 Model Akuntansi Forensik ... 19

2.1.1.4 Gambaran Proses Akuntansi Forensik ... 20

2.1.2 Audit Investigatif ... 22

2.1.2.1 Auditor Fraud ... 22

2.1.3 Kepailitan ... 23

vi

2.1.3.2 Syarat-syarat Kepailitan ... 23

2.1.3.3 Kreditor dan Debitur ... 25

2.1.3.4 Utang ... 25

2.1.3.5 Permohonan Kepailitan ... 26

2.1.3.5.1 Permohonan Kepailitan oleh Debitur ... 26

2.1.3.5.2 Permohonan Kepailitan oleh Kreditor ... 26

2.1.3.5.3 Permohonan Kepailitan oleh Kejaksaan .... 27

2.1.3.6 Kurator ... 27

3.2.2 Sumber Data dan Teknik Pengumpulan Data ... 35

3.2.2.1 Sumber Data ... 35

3.2.2.2 Teknik Pengumpulan Data ... 36

3.2.3 Instrumen Penelitian ... 40

3.2.4 Teknis Analitis Data ... 41

3.2.5 Pengujian Kredibilitas Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 49

4.1.1 Sejarah Pengadilan Niaga ... 50

4.1.2 Pengadilan Niaga Sebagai Penyelesai Kepailitan ... 52

4.1.3 Hukum Acara Pengadilan Niaga ... 52

4.1.4 Surat Permohonan Pernyataan Pailit ... 53

4.1.5 Data Informan ... 54

4.2 Pembahasan ... 55

vii

4.2.2 Proses Pengadilan Perkara Kepailitan ... 59

4.2.2.1 Pengadilan Tingkat Pertama ... 61

4.2.2.2 Kasasi ... 63

4.2.2.3 Peninjauan Kembali ... 64

4.2.3 Proses Pengurusan dan Pemberesan Harta Pailit ... 64

4.2.3.1 Pengurusan Harta Pailit oleh Kurator ... 64

4.2.3.2 Penghitungan Aset dan Harta Pailit ... 68

4.2.3.3 Mencatat dan Mencocokkan Utang Piutang Para Kreditor 70 4.2.3.4 Proses Pembagian Harta Pailit ... 72

4.2.4 Peranan Akuntansi Forensik Dalam Praktik Kepailitan ... 74

4.2.4.1 Mencocokkan Utang Piutang di Pengadilan ... 74

4.2.4.2 Penghitungan Aset dan Harta Kepailitan ... 77

4.2.4.3 Mendeteksi Adanya Indikasi Fraud ... 78

4.2.4.4 Mencatat dan Mencocokkan Utang Piutang pada Saat Rapat Kreditor ... 81

4.2.4.5 Membagikan Harta Pailit ... 82

4.2.5 Kendala Penerapan Akuntansi Forensik pada Perkara Kepailitan. 84 4.2.5.1 Membutuhkan Waktu yang Lama ... 84

4.2.5.2 Biaya yang Mahal ... 85

4.2.5.3 Kurang Sumber Daya Manusia ... 87

4.2.6 Triangulasi Data ... 89

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 101

5.2 Saran ... 104 DAFTAR PUSTAKA

viii

DAFTAR TABEL

Tabel 1.1 Daftar Perkara Kepailitan Tahun 2010 – 2012 ... 3

Tabel 1.2 Keputusa Kepailitan di Pengadilan Niaga Tahun 2012 ... 6

Tabel 2.1 Diagram Akuntansi Forensik ... 19

Tabel 2.2 Hasil Penelitian Terdahulu ... 30

Tabel 3.1 Daftar Partisipan Wawancara Penelitian ... 39

Tabel 4.1 Data Informan ... 55

Tabel 4.2 Triangulasi Data Kategori Kondisi Perusahaan yang Dapat Diajukan Pailit ... 89

Tabel 4.3 Triangulasi Data Kategori Pihak yang dapat Mengajukan Kepailitan ... 90

Tabel 4.4 Triangulasi Data Kategori Proses Keputusan Pailit ... 90

Tabel 4.5 Triangulasi Data Kategori Pengurusan Harta Pailit ... 92

Tabel 4.6 Triangulasi Data Kategori Proses Penghitungan Aset dan Harta Pailit ... 92

Tabel 4.7 Triangulasi Data Kategori Proses Mencatat dan Mencocokkan Utang Piutang ... 93

Tabel 4.8 Hasil Reduksi Catatan Lapangan Kategori Proses Pembagian Harta Pailit ... 94

Tabel 4.9 Triangulasi Data Kategori Mencocokkan Utang Piutang di Pengadilan ... 95

Tabel 4.10 Triangulasi Data Kategori Peran Penghitungan Aset dan Harta Pailit ... 95

Tabel 4.11 Triangulasi Data Kategori Adanya Indikasi Fraud Dalam Kepailitan ... 96

Tabel 4.12 Triangulasi Data Kategori Mencatat dan Mencocokkan Utang Piutang pada Saat Rapat Kreditor ... 97

ix

x

DAFTAR GAMBAR

Gambar 2.1 Hubungan Audit, Fraud Examination, dan Akuntansi

Forensik ... 13

Gambar 2.2 Segitiga Akuntansi Forensik ... 15

Gambar 2.3 Diagram Kerangka Pemikiran ... 33

Gambar 3.1 Model Interaksi Analisis Data ... 43

Gambar 3.2 Triangulasi Dengan Sumber ... 47

Gambar 3.3 Triangulasi Dengan Teknik ... 48

xi

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis Tentang Pengangkatan dan Penetapan Dosen Pembimbing Skripsi Lampiran 2 Frekuensi Bimbingan Skripsi Pembimbing

Lampiran 3 Surat Permohonan Izin Penelitian Lampiran 4 Formulir Perbaikan (Revisi) Lampiran 5 Hasil Wawancara

Lampiran 6 Data Kepailitan

1 Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menjalankan bisnisnya, suatu perusahaan pasti ingin mendapatkan hasil yang maksimal. Perusahaan yang telah mencapai targetnya, tentu ingin mengembangkan usahanya agar dapat mencapai target berikutnya yang lebih besar. Suatu perusahaan memiliki beberapa sumber dana untuk mengembangkan usahanya, baik itu dan yang bersumber dari internal maupun dana yang bersumber dari eksternal. Dana yang berasal dari internal perusahaan contohnya seperti laba penjualan, sedangkan dana yang berasal dari eksternal contohnya dana yang diterima dari investor maupun pinjaman dari bank dan lembaga keuangan bukan bank. Dengan adanya tambahan dana yang diterima oleh perusahaan, diharapkan dapat memudahkan dalam mengembangkan usahanya.

Dalam mengembangkan usahanya, ada kemungkinan perusahaan tersebut tidak berhasil. Banyak faktor yang mempengaruhi suatu perusahaan berhasil atau tidak. Ketika perusahaan tidak berhasil dalam mengembangkan usaha dan meningkatkan laba, maka akan terjadi kemacetan dalam membayar utang kepada kreditor. Apabila keadaan ini terus berlanjut, maka perusahaan akan mengalami kepailitan.

2

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yaitu PT Dirgantara Indonesia yang dinyatakan pailit oleh Pengadilan Niaga Jakarta Pusat pada 4 September 2007, walaupun keputusan pailit tersebut dibatalkan oleh Mahkamah Agung pada 24 Oktober 2007. Contoh kasus lainnya adalah kepailitan yang dialami PT Metro Batavia (Batavia Air) dikarenakan utang yang jatuh tempo tidak kunjung dibayar sebesar US$4,68 juta. Gugatan pailit ini diajukan oleh International Lease Finance Corporation (ILFC). Keputusan pailit PT Metro Batavia (Batavia Air) dikeluarkan oleh Pengadilan Niaga Jakarta Pusat dalam putusannya No. 77/pailit/2012/PN.NIAGA.JKT.PST pada tanggal 30 Januari 2013. (Maria Yuniar, 2013)

Kepailitan dapat terjadi ketika aset yang dimiliki oleh perusahaan lebih kecil daripada utang yang harus dibayarkan kepada para kreditor. Oleh karena itu kemungkinan adanya perselisihan antara kreditor dengan kreditor lainnya dalam mengakui aset yang seharusnya diterima oleh masing-masing kreditor. Selain itu kepailitan juga dapat terjadi ketika aset yang dimiliki oleh perusahaan lebih besar daripada utang yang harus dibayarkan kepada para kreditor. Sehingga kemungkinan terjadi perselisihan antara debitur dan para kreditor dalam pembagian aset, karena dalam situasi seperti ini debitur masih memiliki hak terhadap kelebihan aset setelah dibayarkan utang kepada para kreditor.

3

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

haknya dengan cara menjual barang milik debitur tanpa memerhatikan kepentingan debitur atau para kreditor lainnya. Ketiga, untuk menghindari adanya kecurangan-kecurangan yang dilakukan oleh salah seorang kreditor atau debitur sendiri. Misalnya, debitur berusaha untuk memberi keuntungan kepada seorang atau beberapa orang kreditor tertentu sehingga kreditor lainnya dirugikan, atau adanya perbuatan curang dari debitur untuk melarikan semua harta kekayaannya dengan maksud untuk melepaskan tanggung jawabnya terhadap para kreditor.

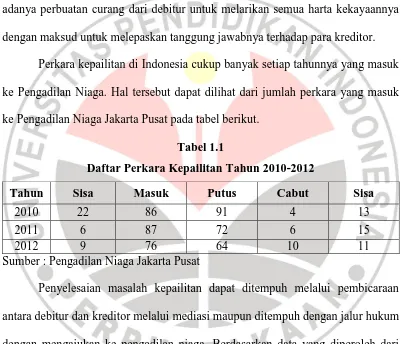

Perkara kepailitan di Indonesia cukup banyak setiap tahunnya yang masuk ke Pengadilan Niaga. Hal tersebut dapat dilihat dari jumlah perkara yang masuk ke Pengadilan Niaga Jakarta Pusat pada tabel berikut.

Tabel 1.1

Daftar Perkara Kepailitan Tahun 2010-2012

Tahun Sisa Masuk Putus Cabut Sisa

2010 22 86 91 4 13

2011 6 87 72 6 15

2012 9 76 64 10 11

Sumber : Pengadilan Niaga Jakarta Pusat

4

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepailitan di pengadilan negeri masih tetap tinggi. Di Indonesia hukum yang mengatur tentang hal tersebut adalah Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang. Pada awalnya pengadilan niaga hanya beroperasi pada Pengadilan Negeri Jakarta Pusat, namun setelah dikeluarkannya Keputusan Presiden No. 97 Tahun 1999, pemerintah membentuk pengadilan niaga pada empat wilayah pengadilan negeri lainnya, yaitu di Pengadilan Negeri Makassar, Pengadilan Negeri Medan, Pengadilan Negeri Surabaya, dan Pengadilan Negeri Semarang.

5

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

batasan mengenai kualifikasi kreditor yang dapat mengajukannya. Sepanjang kreditor tersebut dapat membuktikan secara sederhana bahwa ada lebih dari satu utang dan salah satunya telah jatuh tempo, maka secara formal, hakim wajib menyatakan debitur pailit. Pihak-pihak yang terlibat di Pengadilan Niaga terdiri dari debitur, kreditor, hakim, jaksa, dan kurator.

Kurator adalah orang yang mengurusi kegiatan debitur setelah pernyataan pailit. Pengangkatan kurator yang akan membereskan dan mengurus harta debitur dilakukan oleh pengadilan. Seseorang yang dapat menjadi kurator adalah sarjana hukum atau sarjana ekonomi jurusan akuntansi. Dalam menjalankan tugasnya untuk menghitung aset debitur, seorang kurator menggunakan keahlian khusus yang disebut akuntansi forensik. Akuntansi forensik adalah praktik khusus bidang akuntansi yang menggambarkan keterlibatan yang dihasilkan dari perselisihan aktual atau yang diantisipasi atau ligitasi. Dimana akuntansi forensik ini pada awalnya merupakan perpaduan yang sederhana antara akuntansi dan hukum, tetapi pada kasus yang lebih rumit ada tambahan ilmu yang terkandung dalam akuntansi forensik yaitu ilmu audit. Sedangkan audit investigatif merupakan upaya pembuktian, umumnya pembuktian ini berakhir di pengadilan dan ketentuan hukum acara yang berlaku.

6

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akuntan forensik yang bernama Frank J. Wilson pada tahun 1931. Kemudian dengan adanya undang-undang Sarbanes-Oxley Act tahun 2002 di Amerika Serikat disebut sebagai salah satu faktor terpenting dalam perkembangan akuntansi forensik. Akuntansi forensik sebenarnya telah dipraktekkan di Indonesia sejak lama, namun bidang akuntansi forensik ini mulai berkembang di Indonesia setelah adanya krisis ekonomi yang melanda Indonesia pada tahun 1998. Akuntansi forensik dilaksanakan oleh berbagai lembaga seperti Badan Pemeriksa Keuangan (BPK), Komisi Pemberantasan Korupsi (KPK), Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), Bank Dunia (untuk proyek-proyek pinjamannya), dan kantor-kantor akuntan publik (KAP) di Indonesia.

7

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.2

Keputusan Kepailitan di Pengadilan Niaga Jakarta Pusat Tahun 2012

Bulan Perkara yang masuk Pailit Gagal Pailit Dicabut

Januari 3 - 3 -

Sumber: Pengadilan Niaga Jakarta Pusat

Dari tabel diatas dapat kita ketahui bahwa perusahaan yang mengalami kepailitan di Pengadilan Niaga Jakarta Pusat pada tahun 2012 mencapai 33 perusahaan. Sehingga diperlukannya akuntansi forensik dalam menghitung dan mencari aset yang dimiliki oleh debitur agar tidak ada asetnya yang tidak terhitung dan pembagian harta yang sesuai proporsinya kepada semua kreditor. Selain itu dengan adanya akuntansi forensik diharap dapat membantu dalam penyelesaian masalah kepailitan di pengadilan niaga.

Hasil penelitian Beaver (1966) dalam Adrian Sutedi (2009: 11) merupakan salah satu penelitian yang sering dijadikan acuan utama dalam penelitian tentang corporate failure. Beaver memandang perusahaan sebagai reservoir of liquid aset,

which supplied by inflows and drained by outflows. Beaver menggunakan 30 jenis

8

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pailit. Memakai univatiate discriminant analysis sebagai alat uji statistik. Beaver menyimpulkan bahwa rasio working capital funds flow/total asets dan net income/total asets mampu membedakan perusahaan yang akan pailit dengan yang

tidak pailit secara tepat, masing-masing sebesar 90% dan 80% dari sampel yang digunakan.

Penelitian lainnya yang dilakukan oleh Ratih Siti (2011) menyimpulkan bahwa penerapan akuntansi forensik memiliki pengaruh positif dan signifikan terhadap kompetensi bukti tindak pidana korupsi. Bruno M. Franceschetti dan Claudia Koschtial (2013) menyatakan dalam penelitiannya perusahaan yang bankrupt cenderung untuk melakukan manipulasi laporan keuangan. Penelitian

tersebut mencoba untuk menguatkan jurnal yang diterbitkan oleh Delloite yang menyatakan bahwa perusahaan yang berpotensi mengalami kepailitan tiga kali lebih mungkin melakukan fraud dibandingkan perusahaan yang tidak mengalami kepailitan.

Jumansyah, dkk. (2011) menyatakan bahwa akuntansi forensik dapat membantu menyelesaikan kasus-kasus hukum dengan cara membantu para penegak hukum untuk melakukan perhitungan dan pengungkap kos kecurangan, mendeteksi penyebab terjadinya kecurangan, menemukan petunjuk awal (indicia of fraud) terjadinya kecurangan, dan mendeteksi kira-kira waktu kecurangan dapat

terungkap dan membedakan kecurangan yang terungkap melalui tip atau secara kebetulan.

9

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

forensik dalam menyelesaikan kasus korupsi. Oleh karena itu peneliti ingin mengetahui lebih dalam mengenai proses penyelesaian masalah kepailitan dengan menggunakan ilmu akuntansi forensik mulai dari dijatuhkannya kepailitan sampai dengan adanya pembagian harta kepada para kreditor. Dari latar belakang yang telah diuraikan diatas, penulis tertarik untuk melakukan penelitian mengenai penerapan akuntansi forensik pada pengadilan niaga dalam bentuk skripsi dengan judul “Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga”.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka permasalahan penelitian ini adalah:

1. Bagaimana proses peradilan kepailitan di pengadilan niaga.

2. Bagaimana peran akuntansi forensik dan penerapannya dalam praktik kepailitan pada pengadilan niaga.

3. Kendala-kendala apa saja yang dihadapi dalam menerapkan akuntansi forensik dalam praktik kepailitan.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

10

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengadilan Niaga. Selain itu mencoba menjelaskan tentang peran kurator sebagai seorang yang menerapkan ilmu akuntansi forensik.

1.3.2 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Untuk mengetahui proses peradilan kepailitan di pengadilan niaga.

2. Untuk mengetahui peran akuntansi forensik dan penerapannya dalam praktik kepailitan di pengadilan niaga.

3. Untuk mengetahui kendala-kendala apa saja yang dihadapi dalam menerapkan akuntansi forensik dalam praktik kepailitan.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak yang berkepentingan, adapun manfaat yang diharapkan antara lain:

1.4.1 Kegunaan teoritis

Penelitian ini diharapkan dapat memberikan wawasan di bidang akuntansi khususnya mengenai akuntansi forensik. Sehingga dapat menjadi bahan pembelajaran dan acuan bagi mahasiswa yang akan melakukan penelitian pada bidang yang sama.

1.4.2 Kegunaan praktis

11

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan kepada Pengadilan Niaga dalam menjalankan tugasnya, terutama dalam menyelesaikan masalah kepailitan suatu perusahaan. Selain itu menjelaskan fungsi adanya akuntansi forensik dalam menyelesaikan masalah kepailitan.

2. Bagi Kurator

Hasil penelitian ini diharapkan dapat menjadi acuan dalam menyelesaikan masalah kepailitan, terutama dalam menyelesaikan sengketa aset oleh kreditor dan debitur agar tidak adanya pihak yang dirugikan. Menjelaskan peran apa saja yang harus dijalankan kurator di Pengadilan Niaga. Serta lebih memberikan informasi tentang akuntansi forensik dalam masalah kepailitan.

3. Bagi Kreditor dan Debitur

34 Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Seperti yang dikemukakan oleh Sugiyono (2010: 38) yang menjelaskan bahwa “objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Penelitian kualitatif dilakukan pada objek yang alamiah. Menurut Sugiyono (2012: 14) “objek yang alamiah adalah objek

yang berkembang apa adanya, tidak dimanupilasi oleh peneliti dan kehadiran peneliti tidak begitu mempengaruhi dinamika pada objek tersebut”.

35

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2 Metode Penelitian

3.2.1 Desain Penelitian

Moleong (2007: 6) mendefinisikan penelitian kualitatif sebagai berikut: Penelitian kualitatif yaitu penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistik dan dengan cara mendeskripsikan dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kualitatif. Format deskriptif kualitatif studi kasus tidak memiliki ciri seperti air (menyebar di permukaan), tetapi memusatkan diri pada suatu unit tertentu dari berbagai fenomena. Dari ciri yang demikian memungkinkan studi ini dapat amat mendalam dan demikian bahwa kedalaman data yang menjadi pertimbangan dalam penelitian model ini (Burhan Bungin, 2010: 68). Dengan desain penelitian menggunakan deskriptif kualitatif, penulis mengharapkan dapat menggali lebih dalam bagaimana peranan akuntansi forensik dalam praktik kepailitan.

3.2.2 Sumber Data dan Teknik Pengumpulan Data

3.2.2.1 Sumber Data

36

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber data merupakan bagian yang sangat penting dalam suatu penelitian, karena apabila sumber data berpengaruh langsung terhadap kualitas penelitian. Sumber data yang digunakan adalah sumber data primer. Data primer adalah data yang diperoleh langsung dari subjek penelitian, dalam hal ini peneliti memperoleh data atau informasi langsung dengan menggunakan instrumen-instrumen yang telah ditetapkan (Wahyu Purhantara, 2010: 79).

3.2.2.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data pada penelitian ini dilakukan dengan wawancara mendalam (in-depth interview), observasi, dan dokumen. Seperti yang dikemukakan oleh Sugiyono (2012: 402) bahwa teknik pengumpulan data dibagi menjadi empat macam, yaitu observasi, wawancara, dokumentasi dan gabungan/triangulasi.

1. Wawancara

37

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam proses wawancara, para informan mengetahui bahwa mereka sedang diwawancarai dan mengetahui pula apa maksud dan tujuan wawancara itu, atau biasa disebut dengan wawancara terbuka (Moleong, 2007: 189). Sebelum melaksanakan wawancara mendalam, peneliti terlebih dahulu membuat kesepakatan dengan narasumber mengenai tempat dan waktu untuk melaksanakan wawancaranya.

Esterberg (2002) dalam Sugiyono (2012: 412) mengemukakan beberapa macam wawancara, yaitu wawancara terstruktur, semiterstruktur, dan tidak terstruktur. Dalam penelitian ini jenis wawancara yang digunakan adalah wawancara tidak terstruktur yaitu wawancara yang bebas dimana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya. Pedoman wawancara yang digunakan hanya berupa garis besar yang akan ditanyakan. Wawancara dan diskusi yang tidak terstruktur, tidak terjadwal, dan dilakukan sedemikian rupa sehingga dalam memberikan informasi, para informan tidak cenderung mengolah atau mempersiapkan informasi tersebut lebih dulu, serta dapat memberikan penjelasan apa adanya.

Penentuan informan penelitian dengan menggunakan cara key person. Memperoleh informan penelitian melelui key person karena

38

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Individu-individu yang akan akan menjadi informan pada penelitian ini adalah kurator yang terjun langsung dalam menyelesaikan masalah kepailitan dan telah berpengalaman cukup lama, akuntan publik, ahli akuntansi forensik, serta aparatur negara di Pengadilan Niaga.

Lincoln dan Guba dalam Sanapiah Faisal, mengemukakan ada tujuh langkah dalam penggunaan wawancara untuk mengumpulkan data dalam penelitian kualitatif (Sugiyono, 2012: 415), yaitu:

a. Menetapkan kepada siapa wawancara itu akan dilakukan

b. Menyiapkan pokok-pokok masalah yang akan menjadi bahan pembicaraan

c. Mengawali atau membuka alur wawancara d. Melangsungkan alur wawancara

e. Mengkonfirmasikan ikhtisar hasil wawancara dan mengakhirinya f. Menuliskan hasil wawancara ke dalam catatan lapangan

39

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.1

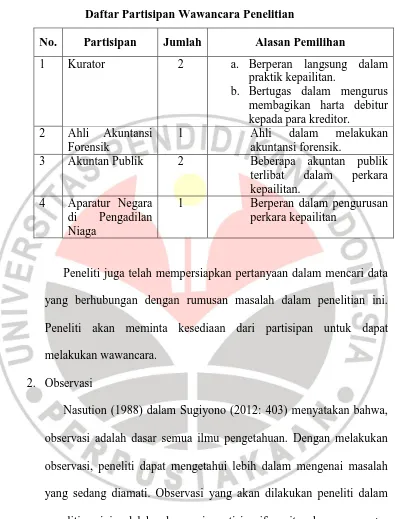

Daftar Partisipan Wawancara Penelitian

No. Partisipan Jumlah Alasan Pemilihan

1 Kurator 2 a. Berperan langsung dalam

praktik kepailitan.

b. Bertugas dalam mengurus membagikan harta debitur kepada para kreditor.

terlibat dalam perkara kepailitan.

4 Aparatur Negara di Pengadilan Niaga

1 Berperan dalam pengurusan perkara kepailitan

Peneliti juga telah mempersiapkan pertanyaan dalam mencari data yang berhubungan dengan rumusan masalah dalam penelitian ini. Peneliti akan meminta kesediaan dari partisipan untuk dapat melakukan wawancara.

2. Observasi

Nasution (1988) dalam Sugiyono (2012: 403) menyatakan bahwa, observasi adalah dasar semua ilmu pengetahuan. Dengan melakukan observasi, peneliti dapat mengetahui lebih dalam mengenai masalah yang sedang diamati. Observasi yang akan dilakukan peneliti dalam penelitian ini adalah observasi partisipasif, yaitu dengan passive participation.

40

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersebut. Observasi dilakukan di Pengadilan Niaga Jakarta Pusat guna mengetahui proses kepailitan secara mendalam. Selain itu peneliti akan melakukan observasi ke Kantor Akuntan Publik (KAP) untuk mencari informasi yang dibutuhkan.

3. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif. Oleh karena itu dokumen sangat diperlukan dalam menunjang penelitian, dokumen-dokumen tersebut diantaranya adalah rekaman hasil wawancara antara peneliti dengan pihak-pihak terkait yang diwawancarai dan dokumen secara tertulis yang berisi pertanyaan dari peneliti terhadap pihak-pihak terkait. Hal ini dilakukan pula sebagai penunjang dan bukti konkrit hasil dari penelitian yang dilakukan oleh peneliti. Dokumen yang akan diminta oleh peneliti berupa data jumlah kepailitan, tahapan akuntansi forensik, pencocokan utang piutang, dan pembagian harta para kreditor.

3.2.3 Instrumen Penelitian

41

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam menjalankan penelitian tersebut, peneliti diharapkan memahami metode penelitian kualitatif, menguasai wawasan terhadap bidang yang diteliti, dan kesiapan peneliti dalam memasuki objek penelitian, baik secara akademik maupun logistiknya.

Nasution (1998) dalam Sugiyono (2011: 306) menyatakan bahwa:

Dalam penelitian kualitatif, tidak ada pilihan lain daripada menjadikan manusia sebagai instrumen penelitian utama. Alasannya ialah bahwa, segala sesuatunya belum mempunyai bentuk yang pasti. Masalah, fokus penelitian, prosedur penelitian, hipotesis yang digunakan, bahkan hasil yang diharapkan, itu semuanya tidak dapat ditentukan secara pasti dan jelas sebelumnya. Segala sesuatu masih perlu dikembangkan sepanjang penelitian itu, tidak ada pilihan lain dan hanya peneliti itu sendiri sebagai alat satu-satunya yang dapat mencapainya.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa dalam penelitian kualitatif pada awalnya belum jelas dan pasti. Peneliti kualitatif sebagai human instrument, berfungsi menetapkan fokus penelitian, memilih informan sebagai

sumber data, melakukan pengumpulan data, menilai kualitas data, analisis data, menafsirkan data dan membuat kesimpulan atas temuannya. Supaya hasil wawancara dapat terekam dengan baik, dan peneliti memiliki bukti telah melakukan wawancara kepada informan atau sumber data, maka peneliti memerlukan alat-alat seperti buku catatan, tape recorder, dan kamera.

3.2.4 Teknis Analisis Data

42

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehinngga mudah difahami oleh diri sendiri maupun orang lain.

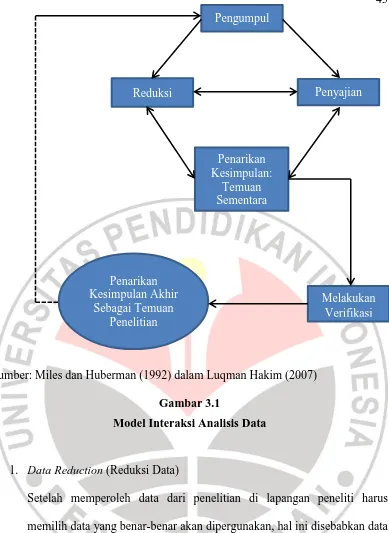

Dalam penelitian ini penulis menganalisis data menggunakan model Miles and Huberman. Analisis data dalam penelitian kualitatif, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Miles and Huberman (1984) dalam Sugiyono (2011: 337) mengemukakan bahwa „aktivitas dalam analisis data kualitatif dilakukan secara

interaktif dan berlangsung secara terus menerus sampai tuntas, sehingga datanya sudah jenuh‟. Analisis data yang digunakan yaitu menggunakan model interaksi

43

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber: Miles dan Huberman (1992) dalam Luqman Hakim (2007)

Gambar 3.1

Model Interaksi Analisis Data

1. Data Reduction (Reduksi Data)

Setelah memperoleh data dari penelitian di lapangan peneliti harus memilih data yang benar-benar akan dipergunakan, hal ini disebabkan data yang diperoleh di lapangan tentu sangat banyak dan tidak semua data yang diperoleh merupakan data yang dibutuhkan. Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang penting, dicari tema dan polanya dan membuang yang tidak perlu. Dengan demikian data yang telah direduksi akan memberikan gambaran yang lebih jelas, dan mempermudah peneliti untuk melakukan

Pengumpul

Reduksi Penyajian

Penarikan Kesimpulan:

Temuan Sementara

Melakukan Verifikasi Penarikan

Kesimpulan Akhir Sebagai Temuan

44

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengumpulan data selanjutnya, dan mencarinya bila diperlukan. Dalam mereduksi data, peneliti akan memfokuskan pada hasil wawancara yang masuk kepada kode yang telah ditetapkan antara lain akuntansi forensik, perusahaan pailit, aset dan harta pailit, utang piutang, kendala akuntansi forensik .

2. Data Display (Penyajian Data)

Miles and Huberman (1984) dalam Sugiyono (2011: 341) menyatakan ‘the most frequent form of display data for qualitative resesarch data in the

past has been narrative tex’. Artinya yang paling sering digunakan untuk

menyajikan data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif. Selain itu, penyajian data berupa bagan, flowchart, tabel ataupun grafik akan peneliti sajikan apabila diperlukan dalam proses penyajian data.

Jika ternyata data yang disajikan telah teruji kebenarannya dan telah sesuai, maka dapat dilanjutkan pada tahap penarikan kesimpulan. Namun jika ternyata data yang disajikan belum sesuai dan belum dapat ditarik kesimpulan, maka dilakukan reduksi kembali bahkan tidak menutup kemungkinan untuk menjaring data baru.

3. Penarikan Kesimpulan: Temuan Sementara

45

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dikemukakan masih bersifat sementara, dan akan berubah bila tidak ditemukan bukti-bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya.

4. Melakukan Verifikasi

Setelah dilakukan reduksi data secara berulang dan diperoleh kesesuaian dengan penyajian data, kemudian kesimpulan-kesimpulan sementara disempurnakan melalui verifikasi, maka dapat ditarik kesimpulan akhir yang merupakan temuan-temuan penelitian.

5. Penarikan Kesimpulan Akhir Sebagai Temuan Penelitian

46

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5 Pengujian Kredibilitas Data

Uji keabsahan data dalam penelitian kualitatif menurut Sugiyono (2012: 458) meliputi uji credibility (validitas internal), transferability (validitas eksternal), dependability (reliabilitas), dan confirmability (obyektivitas).

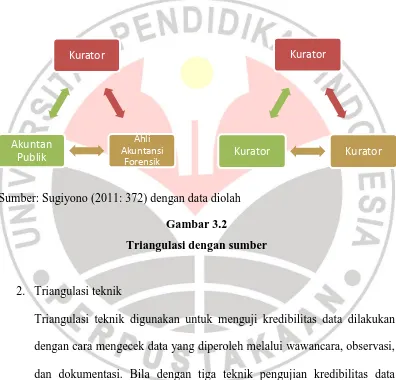

Ada bermacam-macam cara pengujian kredibilitas data atau kepercayaan terhadap data hasil penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, triangulasi, diskusi dengan teman sejawat, analisis kasus negatif, dan member check (Sugiyono, 2012: 460). Dalam pengujian kredibilitas data dalam penelitian ini, peneliti akan menggunakan pengujian credibility (validitas internal) dengan menggunakan teknik triangulasi.

Wiliam Wiersma (1986) dalam Sugiyono (2011: 372) menjelaskan „triangulation is qualitative cross-validation. It assesses the sufficiency of the data

according to the convergence of multiple data sources or multiple data collection

procedures’. Dimana triangulasi dalam pengujian kredibiltas data dilakukan dengan pengecekan data dari berbagai sumber, berbagai cara, dan berbagai waktu. Dalam pengujian kredibilitas data pada penelitian ini dilakukan dengan menggunakan teknik triangulasi dengan sumber dan triangulasi teknik

1. Triangulasi sumber

47

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengecek data yang telah diperoleh di lapangan dari beberapa sumber. Setelah data dianalisis oleh peneliti maka akan dihasilkan suatu kesimpulan dengan adanya kesamaan pendapat beberapa sumber, baik informan yang berbeda profesi, maupun informan yang memiliki profesi yang sama, contohnya antar kurator.

Sumber: Sugiyono (2011: 372) dengan data diolah Gambar 3.2

Triangulasi dengan sumber

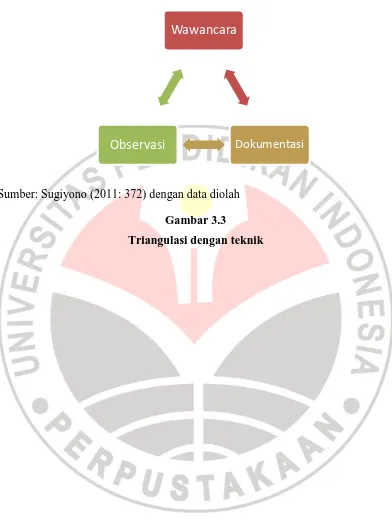

2. Triangulasi teknik

Triangulasi teknik digunakan untuk menguji kredibilitas data dilakukan dengan cara mengecek data yang diperoleh melalui wawancara, observasi, dan dokumentasi. Bila dengan tiga teknik pengujian kredibilitas data tersebut, menghasilkan data yang berbeda-beda, maka peneliti melakukan diskusi lebih lanjut dengan sumber data yang bersangkutan atau yang lain.

Kurator

Ahli Akuntansi

Forensik

Akuntan Publik

Kurator

48

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber: Sugiyono (2011: 372) dengan data diolah

Gambar 3.3

Triangulasi dengan teknik

Wawancara

Dokumentasi

101 Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang peneliti lakukan terhadap “Akuntansi Forensik

Dalam Praktik Kepailitan pada Pangadilan Niaga” maka peneliti menarik kesimpulan sebagai

berikut:

1. Akuntansi forensik berperan dalam beberapa proses dalam perkara kepailitan. Hal ini dapat dilihat dari beberapa tahapan atau proses penyelesaian perkara kepailitan yang dilakukan di pengadilan niaga, diperlukan penelusuran yang berkaitan dengan akuntansi. Seperti dalam beberapa tahapan berikut ini:

1) Pada tahap Pengadilan Tingkat Pertama sudah terlihat bahwa akuntansi forensik digunakan dalam praktik kepailitan. Dapat dilihat dengan adanya penelusuran mengenai kebenaran adanya utang piutang antara kreditor dan debitur apabila bukti yang dibawa oleh debitur dan kreditor tidak menemui kecocokan. Di sini dicari faktur-faktur yang membuktikan perjanjian mengenai utang piutang yang melibatkan minimal dua kreditor dan salah satu utangnya sudah jatuh tempo. Akuntansi forensik dibutuhkan dalam menelusuri apakah perusahaan tersebut benar-benar tidak dapat membayar utang kepada para kreditornya atau biasa disebut dengan insolvent.

102

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

agar dapat dijadikan dasar dalam pengambilan keputusan oleh hakim Mahkamah Agung.

3) Pada tahap Penghitungan Aset dan Harta Pailit akuntansi forensik juga berperan, karena pertama-tama kita harus mengetauhi dahulu dimana saja aset dan harta pailit itu berada. Disini harus ditelusuri juga jumlah, harga dan juga nilai aset tersebut apakah sudah sesuai dengan yang disampaikan oleh debitur maupun dengan yang ada di dokumen atau laporan keuangan perusahaan. Dalam menghitung asetnya digunakan harga pasar dengan alasan hasil akhir dari penjualan aset nantinya akan dibagikan kepada para kreditor, karena jika dihitung dengan harga buku nantinya nol, bisa saja masih mempunyai nilai jika dihitung dengan harga pasar.

4) Pada tahap Mencatat dan Mencocokkan Utang Piutang akuntansi forensik pada saat rapat kreditor berperan, yaitu ketika mencari kebenaran adanya utang piutang antara debitur dan kreditor. Sehingga harus dipastikan secara benar utang-utang debitur tersebut kepada para kreditor, berapa utang kepada kreditor satu dan kreditor lainnya, apakah benar adanya utang piutang tersebut dalam dokumen atau tidak.

5) Pada tahap Pembagian Harta Pailit akuntansi forensik berperan, yaitu pada saat penentuan pembagian harta kepada para kreditor, mana kreditor yang menjadi kreditor separatis, preferen, dan konkuren. Dengan adanya pembuktian dokumen yang menunjukkan adanya perjanjian utang piutang antara debitur dan kreditor dengan jaminan yang tertera di perjanjian, dapat ditentukan proses pembagian tersebut.

103

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

untuk melakukan fraud dalam menyembunyikan asetnya ataupun deposito yang masih dimiliki oleh perusahaan. Hal ini bertujuan untuk mengamankan aset maupun deposito sehingga tidak disita oleh Pengadilan Niaga.

Terdapat beberapa tipe fraud yang kemungkinan terjadi pada kasus kepailitan adalah sebagai berikut:

1) Membawa lari aset

Untuk menyelamatkan harta yang kemungkinan disita oleh pihak pengadilan, maka debitur akan berusaha untuk mengamankan terlebih dahulu hartanya dengan cara membawa lari aset yang dimiliki dan memindahkan ke luar negeri. Hal ini dilakukan agar dalam penghitungan aset, kurator tidak mengetahuinya sehingga aset tersebut tidak disita.

2) Menggelapkan aset

Hal lain yang dilakukan untuk menyelamatkan aset perusahaannya, pihak debitur kadang menggelapkan aset. Tujuannya agar pihak kurator tidak dapat mengetahui aset sebenarnya yang dimilikinya. Tentu saja ini merugikan bagi pihak para kreditor, karena dengan begitu hak para kreditor dalam mendapatkan kembali piutangnya akan berkurang. Sedangkan di pihak debitur hal tersebut menguntungkan, karena melepas tanggung jawab utangnya.

3) Menggelapkan penjualan

104

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4) Transfer ke rekening lain

Cara lain dalam melakukan fraud adalah dengan mentransfer uang perusahaan ke rekening lain untuk menghindari penghitungan oleh pihak kurator. Dengan harapan agar tidak semua harta yang dimiliki perusahaan disita. Mereka menyelamatkan untuk digunakan kepentingan pribadi di kemudian hari.

3. Terdapat kendala dalam menerapkan akuntansi forensik dalam perkara kepailitan, yang pertama yaitu waktu yang dibutuhkan dalam menerapkan akuntansi forensik relatif lama karena dalam menerapkan akuntansi forensik tidak menggunakan sampel melainkan populasi, namun dalam menentukan populasi juga harus bisa menentukan mana yang prioritas dan penting untuk kita periksa. Kemudian biaya yang harus dikeluarkan juga mahal, hal ini disebabkan oleh waktu yang lama dan ruang lingkup yang luas dalam menerapkan akuntansi forensik. Selain itu sumber daya yang masih kurang menjadi kendala yang lainnya, kurangnya pelatihan dan pengenalan mengenai akuntansi forensik kepada kurator atau perangkat pengadilan niaga menyebabkan masih awamnya pemahaman dan penerapan akuntansi forensik dalam praktik kepailitan di pengadilan niaga. Di samping itu masih kurangnya kurator yang berasal dari lulusan akuntansi. Walaupun syarat menjadi kurator dapat berasal dari lulusan hukum dan lulusan akuntansi, namun pada kenyataannya yang berasal dari lulusan akuntansi masih sangat sedikit.

5.2 Saran

Adapun saran yang peneliti ajukan kepada beberapa pihak seperti pihak Pengadilan Niaga, kurator, dan peneliti selanjutnya adalah sebagai berikut:

105

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengadilan niaga dalam menyimpan catatan mengenai perkara kepailitan maupun perkara lain yang masuk.

2. Bagi pihak Pengadilan Niaga dan kurator, untuk lebih mendalami mengenai akuntansi forensik karena dapat membantu dalam menyelesaikan perkara kepailitan yang sehubungan dengan akuntansi. Dengan bantuan akuntansi forensik diharapkan dapat membantu pengadilan lebih akurat dalam mengambil keputusan, karena pada kenyataannya masih banyak perusahaan yang mengalami pailit dan insolvent yang terindikasi melakukan tindakan fraud. Hal ini dimaksudkan agar tidak adanya pihak yang merasa dirugikan, dalam hal ini kreditor. Dengan adanya kecurangan yang dilakukan oleh debitur dalam mengamankan atau membawa lari harta pailitnya, maka hak yang seharusnya diterima oleh kreditor menjadi tidak terpenuhi.

3. Bagi akuntan, penelitian ini diharapkan dapat menjadi pengetahuan baru mengenai akuntansi forensik bagi yang belum mengetahui, sehingga dapat meningkatkan pemahaman yang lebih lanjut mengenai ilmu hukum. Karena dengan memahami ilmu hukum, maka ilmu akuntansi forensik yang dimiliki oleh seorang akuntan menjadi lebih baik lagi, dan merupakan profesi yang relatif baru bagi para akuntan di Indonesia, karena sumber daya manusia yang masih kurang dalam akuntansi forensik. Salah satu profesi yang dapat ditekuni oleh seorang akuntan contohnya adalah kurator, yang saat ini mayoritas lulusan hukum di Indonesia.

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Albrecht, W. Steve dan Chad O. Albrecht. 2003. Fraud Examination. Ohio: South-Western.

Amin Widjaja Tunggal. 2012. Forensic & Investigative Accounting Pendekatan Kasus. Jakarta: Harvarindo.

Arens, Alvin et al. 2008. Auditing dan Jasa Assurance. Jakarta: Erlangga.

Ayu Prima Sandi. 2013. BPKP Targetkan 50 Auditor Forensik Baru. Tempo (Online). Tersedia: http://www.tempo.co/read/news/2013/04/11/ 087472658/BPKP-Targetkan-50-Auditor-Forensik-Baru (23 Agustus 2013)

Bungin, Burhan. 2010. Penelitian Kualitatif: Komunikasi, Ekonomi, Kebijakan Publik, dan Ilmu Sosial Lainnya. Jakarta: Kencana.

Cahyani, Ajeng R. 2012. Memahami Audit Forensik. (Online). Tersedia: http://www.jtanzilco.com/main/index.php/component/content/article/1-kap-news/841-memahamiauditforensik. Hotml (18 Mei 2013)

Dian Dara Swarna. 2012. Penerapan Akuntansi Forensik dan Audit Investigasi dalam Mendeteksi Fraud di Lingkungan Digital. Skripsi. Medan: Universitas Sumatera Utara.

Franceschetti, Bruno Maria and Claudia Koschtial. 2013. Do Bankrupt Companies Manipulate Earning More Than The Non-Bankrupt Ones?. Journal of Finance and Accountancy.

Indra Sastrawat. 2011. Akuntansi Forensik dalam Kasus Century. Kompas (Online). Tersedia: http://ekonomi.kompasiana.com/moneter/2011/02/19/ akuntansi-forensik-dalam-kasus-century-341211.html (23 Agustus 2013) J. Tanzil. 2011. Efektivitas Akuntan Forensik Dalam Membantu Mengungkap

Korupsi di Indonesia. (Online). Tersedia:

http://www.jtanzilco.com/main/index.php/component/content/article/1-kap-news/31-akuntatan-forensik (25 Agustus 2013)

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Luqman Hakim. 2007. Analisis Pemantauan Outcome Program Bantuan Operasional Sekolah (BOS) di Madrasah Tsanawiyah Gresik. Tesis. Malang: Universitas Muhammadiyah Malang.

Maria Yuniar. 2013. Ini Penyebab Batavia Air Dinyatakan Pailit. Tempo

(Online). Tersedia:

http://www.tempo.co/read/news/2013/01/30/090458040/Ini-Penyebab-Batavia-Air-Dinyatakan-Pailit (20 Juni 2013)

Moleong, Lexy J. 2007. Metodologi Penelitian Kualitatif Edisi Revisi. Bandung: Remaja Rosdakarya.

Nina Kasih Puspita. 2009. Kewenangan Pengadilan Niaga Untuk Mengadili Perbuatan Melawan Hukum Oleh Kurator Dalam Pengurusan Harta Pailit. Tesis. Semarang: Universitas Diponegoro.

Purhantara, Wahyu. 2010. Metode Penelitian Kualitatif Untuk Bisnis. Yogyakarta: Graha Ilmu.

Ratih Siti R. 2011. Pengaruh Penerapan Akuntansi Forensik Terhadap Kompetensi Bukti Tidak Pidana Korupsi. Skripsi. Bandung: Universitas Padjadjaran.

Rezaee, Zabihollah and Riley Richard. 2010. Financial Statement Fraud: Prevention and Detection Second Edition. New Jersey: John Wiley & Sons, Inc.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

Sembiring, Sentosa. 2006. Hukum Kepailitan Dan Peraturan Perundang-Undangan yang Terkait Dengan Kepailitan. Bandung: Nuansa Aulia.

Shubhan, M. Hadi. 2012. Hukum Kepailitan: Prinsip, Norma, dan Praktik di Peradilan. Jakarta: Kencana.

Singleton, Tommie W. dan Aaron J. Singleton. 2010. Fraud Auditing and Forensic Accounting Fourth Edition. New Jersey: Wiley.

Sugiyono. 2010. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

_______. 2011. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Yudha Pradista, 2013

Akuntansi Forensik Dalam Praktik Kepailitan Pada Pengadilan Niaga

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tuanakotta, Theodorus M. 2007. Akuntansi Forensik dan Audit Investigatif. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. ______________________. 2013. Mendeteksi Manipulasi Laporan Keuangan.

Jakarta: Salemba Empat.

Undang-Undang Nomor 4 Tahun 1998 tentang penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 1998.

Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

Usman, Rachmadi. 2004. Dimensi Hukum Kepailitan di Indonesia. Jakarta: Gramedia Pustaka Utama.