DAFTAR ISI

PERNYATAAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1 Latar belakang penelitian ... ..1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Manajemen Pemasaran ... 16

2.1.1 Pemasaran ... 16

2.1.2 Jasa (Services) ... 17

2.1.2.1. Pengertian Jasa ... 17

2.1.2.2 Karakteristik Jasa ... 17

2.1.3 Pemasaran Jasa Perbankan ... 20

2.1.4 Strategi pemasaran perbankan ... 26

2.1.4.1. Lingkungan Sosiokultural ... 26

2.1.4.2 Bauran pemasaran perbankan ... 31

2.1.5 Proses Pengambilan Keputusan... 39

2.1.6 Loyalitas ... 42

2.1.6.1 Karakteristik loyalitas... 43

2.1.6.2 Tahapan loyalitas ... 44

2.1.6.3 Jenis-jenis loyalitas ... 44

2.1.7 Pengaruh lingkungan sosiokultural dan bauran pemasaran terhadap proses pengambilan keputusan serta dampaknya terhadap loyalitas ... 45

2.2 Kerangka Konseptual ... 48

2.3 Hipotesis ... 52

BAB III METODE PENELITIAN 3.1 Subjek Penelitian ... 53

3.2 Metode Penelitian ... 53

3.2.1 Operasional Variabel ... 54

3.2.2 Jenis dan sumber Data ... 57

3.2.3 Populasi, sample dan tehnik sampling ... 58

3.2.3.1 Populasi ... 58

3.2.3.2 Sample ... 59

3.2.5 Hasil Pengujian validitas dan reliabilitas ... 62

3.2.5.1 Hasil pengujian Validitas ... 62

3.2.5.2 Hasil pengujian Reliabilitas ... 68

3.2.6 Tehnik analisis data ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 74

4.2 Karakteristik dan Pengalaman Debitur Kredit Mikro ... 74

4.2.1 Karakteristik Debitur Kredit Mikro Bank Mandiri ... 74

4.2.1.1 Karakteristik Debitur Kredit Mikro Bank Mandiri Berdasarkan Jenis Kelamin ... 74

4.2.1.2 Karakteristik Debitur Kredit Mikro Berdasarkan Usia ... 79

4.2.1.3 Karakteristik Debitur Kredit Mikro Berdasarkan Suku Bangsa ... 76

4.2.1.4 Karakteristik Debitur Kredit Mikro Berdasarkan Pendidikan Terakhir……….77

4.2.1.5 Karakteristik Debitur Kredit Mikro Berdasarkan Jumlah Tanggungan……….……….78

4.2.1.6 Karakteristik Debitur Kredit Mikro Berdasarkan Pekerjaan……….79

4.2.2 Pengalaman Debitur Kredit Mikro……….………80

4.2.2.1 Pengalaman debitur berdasarkan pertama kali meminjam di mikro Bank Mandiri………..…….80

4.2.2.2 Pengalaman debitur berdasarkan frekuensi memperoleh pinjaman……….81

4.2.2.3 Pengalaman debitur berdasarkan keperluan meminjam……….………82

4.2.2.5 Pengalaman debitur berdasarkan keputusan meminjam………83 4.2.2.6 Pengalaman debitur berdasarkan Nilai Pinjaman………..84 4.2.3 Alasan Mengambil Kredit Mikro Bank Mandiri……….….85 4.2.4 Sumber lain Perolehan Dana Kredit……….……..86 4.3 Tanggapan Debitur Kredit Mikro Terhadap Lingkungan Sosiokultural,

Kinerja Bauran Pemasaran, Keputusan memilih produk

dan Loyalitas ………..87 4.3.1 Tanggapan Debitur Mikro Bank Mandiri Terhadap Lingkungan Sosiokultural………..87 4.3.1.1 Tanggapan Debitur Mikro Bank Mandiri Terhadap

Lingkungan Sosiokultural Dimensi Keluarga………..87 4.3.1.2 Tanggapan Debitur Mikro Bank Mandiri Terhadap

Lingkungan Sosiokultural Dimensi

Sumber Informal……….……….……88 4.3.1.3 Tanggapan Debitur Mikro Bank Mandiri Terhadap

Lingkungan Sosiokultural

Dimensi Non Komersial……….……….89 4.3.1.4 Tanggapan Debitur Mikro Bank Mandiri Terhadap

Lingkungan Sosiokultural

Dimensi Kelas Sosial………...90 4.3.1.5 Tanggapan Debitur Mikro Bank Mandiri Terhadap

Lingkungan Sosiokultural

Dimensi Kultur dan Sub Kultur………..…...91 4.3.2 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap Kinerja

Bauran

4.3.2.1 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap Kinerja Bauran Pemasaran Dimensi Product………..…..92 4.3.2.2 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran Dimensi Price………..………...93 4.3.2.3 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran Dimensi Promotion……….……….…..94 4.3.2.4 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran Dimensi Place………..………95 4.3.2.5 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran

Dimensi Physical Evidence……….……….96 4.3.2.6 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran Dimensi Proses……….…………...……97 4.3.2.7 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Kinerja Bauran Pemasaran Dimensi People……….…….……98 4.3.3 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Proses Pengambilan Keputusan Kredit Mikro

Bank Mandiri………..……….99 4.3.4 Tanggapan Debitur Kredit Mikro Bank Mandiri Terhadap

Loyalitas Menjadi Debitur Kredit Mikro

4.4 Pembahasan Uji Hipotesis………...102 4.4.1 Pengujian model secara keseluruhan………..112 4.4.2 Pengaruh Lingkungan Sosiokultural dan Bauran

pemasaran terhadap proses pengambilan keputusan

debitur di Bank Mandiri serta dampaknya terhadap loyalitas………...112 BAB V KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan……….…...………114 5.2 Rekomendasi………..……….115

DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri perbankan saat ini mengalami pertumbuhan kredit secara signifikan dibandingkan dengan tahun-tahun sebelumnya. Sebagai gambaran umum, BRI menargetkan pertumbuhan kredit tahun 2011 ini hingga 25% dari tahun 2010 lalu. Sementara Bank Mandiri ingin memacu pertumbuhan hingga 30% dari tahun 2010 lalu. Segmen kredit usaha mikro, kecil dan menengah (UMKM) menjadi bisnis penting bagi pertumbuhan kredit perbankan. Statistik Perbankan mdonesia (SPI) mencatat, penyaluran kredit UMKM dengan definisi baru tumbuh sebesar 1,97% dari Januari 2011 ke Februari 2011. Pada Januari 2011, kredit UMKM tercatat sebesar Rp 360,673 triliun, sementara pada Februari 2011 mencapai Rp 367,790 triliun.

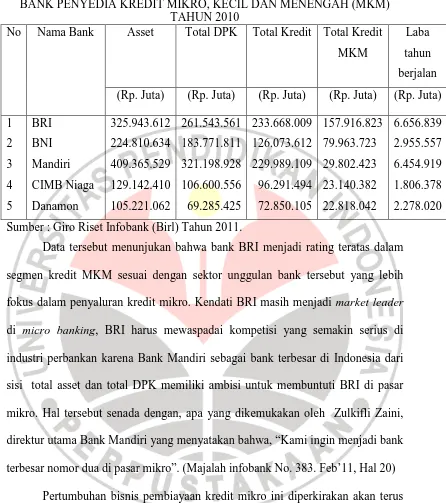

TABEL 1.1

BANK PENYEDIA KREDIT MIKRO, KECIL DAN MENENGAH (MKM) TAHUN 2010 Sumber : Giro Riset Infobank (Birl) Tahun 2011.

Data tersebut menunjukan bahwa bank BRI menjadi rating teratas dalam segmen kredit MKM sesuai dengan sektor unggulan bank tersebut yang lebih fokus dalam penyaluran kredit mikro. Kendati BRI masih menjadi market leader di micro banking, BRI harus mewaspadai kompetisi yang semakin serius di industri perbankan karena Bank Mandiri sebagai bank terbesar di Indonesia dari sisi total asset dan total DPK memiliki ambisi untuk membuntuti BRI di pasar mikro. Hal tersebut senada dengan, apa yang dikemukakan oleh Zulkifli Zaini, direktur utama Bank Mandiri yang menyatakan bahwa, “Kami ingin menjadi bank terbesar nomor dua di pasar mikro”. (Majalah infobank No. 383. Feb’11, Hal 20)

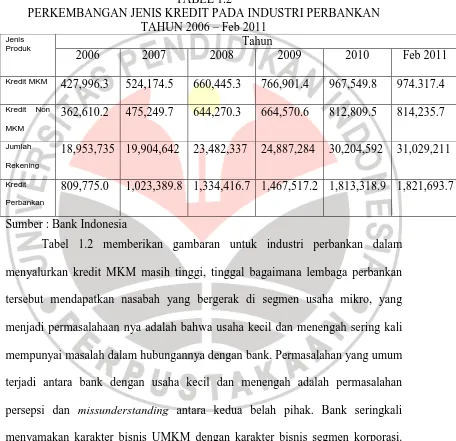

diperkirakan 91,8 juta orang (97,3%) dari total kesempatan kerja. Trend Perkembangan MKM dari tahun 2006 hingga bulan Februari tahun 2011 yang terus tumbuh menjadikan alasan bank yang akan fokus menggarap pasar MKM tersebut menjadi semakin giat karena menawarkan remunerasi yang menarik.

TABEL 1.2

PERKEMBANGAN JENIS KREDIT PADA INDUSTRI PERBANKAN TAHUN 2006 – Feb 2011

Jenis

Produk Tahun

2006 2007 2008 2009 2010 Feb 2011

Kredit MKM 427,996.3 524,174.5 660,445.3 766,901.4 967,549.8 974.317.4

Kredit Non

MKM

362,610.2 475,249.7 644,270.3 664,570.6 812,809.5 814,235.7

Jumlah

Rekening

18,953,735 19,904,642 23,482,337 24,887,284 30,204,592 31,029,211

Kredit

Perbankan

809,775.0 1,023,389.8 1,334,416.7 1,467,517.2 1,813,318.9 1,821,693.7

Sumber : Bank Indonesia

Kendala usaha kecil dan menengah dalam berhubungan dengan bank diantaranya yaitu apabila usaha kecil mengajukan kredit maka perbankan mengharuskan memiliki jaminan yang sesuai untuk memperoleh kredit tersebut karena tidak semua jenis jaminan dapat diterima, bunga kredit mikro lebih tinggi bila dibandingkan dengan jenis kredit seperti KPR, KTA dan lain sebagainya selain itu anggapan pengusaha kecil menyatakan bahwa Bank tidak terlalu memperdulikan usaha kecil karena tidak memiliki kemampuan finansial yang besar dengan demikian masih banyak usaha kecil yang lebih menyukai pinjaman kepada non perbankan karena dianggap administrasi kredit dan persyaratan yang rumit.

Komunikasi yang belum didasari saling pengertian menjadi masalah ketika bank menyalurkan pembiayaan ke segmen usaha kecil dan menengah. Baik bank maupun pelaku usaha kecil dan menengah tidak dapat mengidentifikasi kebutuhan dan kemampuan kredit yang diajukan. Permasalahan yang sering dihadapi setelah penyaluran kredit kepada pelaku usaha maupun penyelesaian kredit bermasalah diantaranya adalah angsuran yang tidak sesuai dengan kemampuan perputaran uang dan nilai kredit yang tidak sesuai dengan kebutuhan sedangkan untuk bank itu sendiri yaitu ketidaksesuaian nilai asset yang dijaminkan dengan nilai kredit yang telah diberikan kepada nasabah, yang akan berakibat buruk pada penyelesaian kredit apabila kredit tersebut macet.

Character, collateral, capital, capacity dan condition (5C) merupakan

tersebut layak diberikan kredit atau ditolak. Walaupun pada dasarnya indikator tersebut tidak menjamin secara keseluruhan akan kelancaran pembayaran kredit oleh nasabah tersebut atau dapat disebut dengan kredit macet.

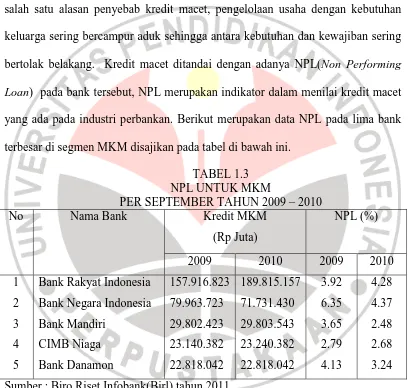

Kredit macet merupakan salah satu permasalahan yang sering terjadi pada industri perbankan, khususnya pada kredit mikro. Kelemahan manajemen menjadi salah satu alasan penyebab kredit macet, pengelolaan usaha dengan kebutuhan keluarga sering bercampur aduk sehingga antara kebutuhan dan kewajiban sering bertolak belakang. Kredit macet ditandai dengan adanya NPL(Non Performing Loan) pada bank tersebut, NPL merupakan indikator dalam menilai kredit macet

yang ada pada industri perbankan. Berikut merupakan data NPL pada lima bank terbesar di segmen MKM disajikan pada tabel di bawah ini.

TABEL 1.3 NPL UNTUK MKM

PER SEPTEMBER TAHUN 2009 – 2010

No Nama Bank Kredit MKM Sumber : Biro Riset Infobank(Birl) tahun 2011.

memiliki NPL di atas Bank Mandiri, berarti bahwa kredit macet di Bank BRI tinggi hampir 5% atau sesuai dengan NPL maksimum yang tidak boleh dimilikii oleh lembaga perbankan. Nilai Non performing loan (NPL) secara keseluruhan dari lima bank yang bergerak di segmen mikro tersebut telah sesuai dengan ketentuan Bank Indonesia tentang peraturan kredit macet, yang menyatakan bahwa bank yang memiliki kinerja baik yaitu bank yang memiliki NPL di bawah 5%. Ketentuan tersebut menjadikan patokan untuk perbankan agar tetap memiliki nilai NPL di bawah 5 %. NPL menjadi salah satu indikator untuk menilai kinerja perbankan bukan hanya karena Bank Mandiri merupakan BUMN akan tetapi seluruh industri perbankan baik swasta, asing maupun BUMN berlomba untuk menurunkan NPL di bawah ketetapan BI.

NPL merupakan hutang tertagih yang harus dilakukan bank kepada nasabah yang memiliki kredit macet, kredit macet akan berdampak pada penurunan kinerja perusahaan seperti penurunan profitabilitas, penurunan asset dan secara tidak langsung buruknya kinerja Bank Mandiri mengakibatkan kerugian untuk negara karena Bank Mandiri merupakan bank BUMN, dengan kata lain, yang patut dijaga adalah kepercayaan terhadap Bank Mandiri. Kemerosotan terhadap nilai kapitalisasi atau harga Bank Mandiri karena turunnya nilai Bank Mandiri akan membawa efek berantai yang akan menggoyahkan stabilitas makro dan dampaknya akan terasa kepada posisi keuangan negara.

batas waktu yang telah di tetapkan oleh kebijakan manajemen Bank Mandiri, menyita aset debitur yang dijaminkan. Tindakan ini kemudian ditindaklanjuti untuk memastikan bahwa aset tersebut dikuasai sepenuhnya oleh Bank Mandiri.

Pemberian kredit penuh dengan resiko karena masa yang akan datang penuh dengan ketidakpastian, penilaian usaha calon debitur merupakan upaya Bank Mandiri untuk meminimalisasi terjadinya kredit bermasalah. Sesuai dengan surat edaran BI nomor 31/1/UPPB/1998, tanggal 12 November 1998 menggolongkan kinerja kredit berdasarkan kemampuan membayar kredit, penggolongan kinerja kredit dibedakan menjadi lancar (L), dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D) dan macet (M). selain itu Bank Mandiri telah menetapkan dalam manajemen bisnis kredit mikro bahwa setiap unit atau kantor yang memiliki kredit mikro hanya diperbolehkan untuk mencari nasabah dengan radius 5 km, hal tersebut memudahkan seorang pegawai Bank Mandiri khususnya di bagian kredit untuk tetap dapat memantau tempat usaha debitur tersebut dikarenakan jarak antara kantor dengan usaha debitur cenderung dekat. Faktor-faktor tersebut merupakan salah satu kunci dari rendahnya kredit macet di Bank Mandiri.

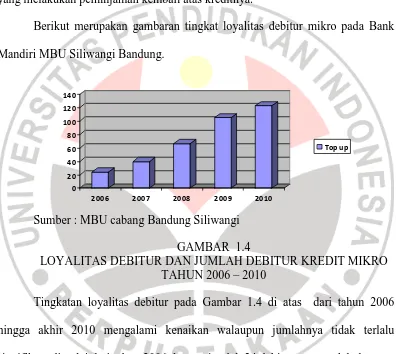

Melayani dengan hati, menuju yang terbaik merupakan tagline dari Bank Mandiri. Tagline tersebut secara umum mewakili pelayanan yang akan diberikan karyawan kepada seluruh nasabah, begitu pun dengan para nasabah kredit mikro, kedekatan antara debitur dengan karyawan menjadikan debitur tersebut setia pada produk perusahaan, merekomendasikan kepada teman, pembelian ulang atau top up kredit serta kebal terhadap tawaran dari bank lain atau dengan kata lain setiap

0 20 40 60 80 100 120 140

2006 2007 2008 2009 2010

Top up

Loyalitas debitur memiliki peranan penting dalam sebuah perusahaan, mempertahankan mereka berarti meningkatkan kinerja keuangan dan mempertahankan kelangsungan hidup perusahaan. Hal ini menjadi alasan utama bagi sebuah perusahaan untuk menarik dan mempertahankan mereka. Tingkat loyalitas pada debitur kredit mikro dapat diukur melalui seberapa banyak debitur yang melakukan peminjaman kembali atas kreditnya.

Berikut merupakan gambaran tingkat loyalitas debitur mikro pada Bank Mandiri MBU Siliwangi Bandung.

Sumber : MBU cabang Bandung Siliwangi GAMBAR 1.4

LOYALITAS DEBITUR DAN JUMLAH DEBITUR KREDIT MIKRO TAHUN 2006 – 2010

Tingkatan loyalitas debitur pada Gambar 1.4 di atas dari tahun 2006 hingga akhir 2010 mengalami kenaikan walaupun jumlahnya tidak terlalu signifikan, dimulai dari tahun 2006 dengan jumlah 24 debitur yang melakukan top up atau peminjaman kredit kembali kepada MBU siliwangi, untuk tahun 2007

Berdasarkan data tersebut menggambarkan bahwa tingkat loyalitas debitur mikro mandiri pada MBU Bandung Siliwangi masih rendah, dikarenakan beberapa faktor eksternal maupun internal perusahaan yang berpengaruh terhadap loyalitas debitur. Faktor Internal diantaranya yaitu tingkat suku bunga yang lebih tinggi dibandingkan dengan Bank BUMN lainnya dan lemahnya maintenance debitur oleh sales kredit mikro. Sedangkan faktor eksternal yaitu bank BUMN maupun bank swasta lainnya yang bergerak di segmen kredit mikro menawarkan tingkat suku bunga yang lebih rendah, biaya administrasi serta kecepatan pencairan serta persyaratan yang lebih mudah, selain itu menurut Kanuk (2008 : 49) menyatakan bahwa terdapat dua aspek eksternal yang mempengaruhi keputusan konsumen yaitu aspek perusahaan dan aspek lingkungan sosial-budaya. Kredit mikro yang dimiliki oleh Bank Mandiri memiliki segmen untuk semua pemilik usaha mikro dan untuk usaha rumah tangga baik berbentuk perusahaan, kelompok usaha, dan perorangan (seperti pedagang, petani, peternak dan nelayan) yang telah memiliki usaha selama 2 tahun, dengan maksimum limit kredit Rp.100.000.000 dan untuk nasabah top up atau nasabah lama yang meminjam kembali dapat diberikan limit kredit hingga Rp. 200.000.000. Segmentasi pasar dapat didefinisikan sebagai proses membagi pasar menjadi irisan-irisan konsumen yang khas yang mempunyai kebutuhan atau sifat yang sama dan kemudian memilih satu atau lebih segmen yang akan dijadikan sasaran bauran pemasaran yang berbeda (Kanuk, 2008 :37).

Keluarga merupakan salah satu yang termasuk mempengaruhi sesorang untuk mengajukan kredit, dengan alasan utamanya yaitu pemenuhan kebutuhan keluarga itu sendiri, diharapkan setelah mendapatkan pinjaman kredit, keluarga tersebut dapat menjadikan usahanya berkembang dan mendapat keuntungan yang lebih besar sehingga dapat memenuhi kebutuhan keluarga; Sumber informasi biasanya didapatkan seseorang yang akan mengajukan kredit dari brosur yang dberikan oleh sales kredit atau melalui media promosi lainnya, seperti iklan di radio dan di televisi; Sumber non komersial lainnya diperoleh dari tetangga, kerabat atau seseorang yang telah mendapatkan kredit mikro sebelumnya.

Berdagang termasuk kebudayaan masyarakat Indonesia, diseluruh tempat tinggal di pelosok-pelosok terdapat satu atau beberapa pedagang dari mulai pedagang kecil atau kelontongan hingga grosir. Kanuk (2008 : 374) mengatakan bahwa budaya bersifat dinamis dan secara berangsur dan terus menerus berkembang untuk memenuhi kebutuhan masyarakat, dengan demikian berdagang merupakan salah satu bentuk untuk memenuhi kebutuhan masyarakat. Sedangkan untuk kelas sosial pada segmen kredit mikro yaitu pelaku usaha yang memiliki perputaran keuangan yang rendah atau dapat dikatakan bahwa seseorang yang memiliki usaha di bawah Rp. 50.000.000 per tahun dengan kata lain kredit mikro memiliki segmen untuk kalangan masyarakat kecil.

disebut dengan bauran pemasaran perusahaan (produk itu sendiri, harganya, promosinya dan dimana ia dijual), (Kanuk 2008 : 7).

Lemahnya analisa bauran pemasaran Bank Mandiri terbukti dengan beberapa faktor di bawah ini, produk Bank Mandiri memfokuskan kredit mikro ini untuk diberikan kepada semua pemilik usaha mikro dan usaha rumah tangga baik berbentuk perusahaan, kelompok usaha, dan perorangan (seperti pedagang, petani, peternak, dan nelayan) dalam satu MBU (mikro bisnis unit) sedangkan untuk produk kredit mikro untuk karyawan tidak dilayani di semua cabang. Produk kredit mikro bank lain antara kredit pengusaha dan kredit pegawai seperti PNS, ABRI dan pegawai swasta lainnya di satukan dalam satu cabang sehingga lebih praktis.

Price dalam arti di sini yaitu suku bunga yang lebih tinggi di bandingkan

untuk pencairan dana kredit, dalam hal ini ATM Bank Mandiri memiliki 6496 unit dan memfasilitasi lebih dari 577 juta transaksi.

Berbeda hal nya dengan nasabah yang telah loyal terhadap mikro mandiri, untuk debitur yang mengajukan kembali kreditnya atau top up memiliki kemudahan dalam proses pencairan kredit. Misalnya untuk penawaran produk kredit itu sendiri ditawarkan melebihi limit kredit debitur baru, limit kredit untuk debitur baru maksimal plafond nya Rp. 100.000.000 sedangkan untuk nasabah lama dapat diproses hingga maksimal Rp. 200.000.000; price yang diberikan, dalam hal ini bunga untuk nasabah top up dapat diberikan hingga 1,5% per tahun atau lebih redah dari nasabah baru; place atau tempat pengajuan kredit kembali, dapat langsung datang ke cabang dimana awal mula debitur tersebut mengajukan kredit.

promotion, untuk saat ini belum terdapat promosi khusus untuk debitur top

up; people, biasanya apabila debitur tersebut mempunyai histories perjalan kredit

Upaya-upaya tersebut dilakukan oleh Bank Mandiri untuk menganalisa debitur baru maupun untuk debitur top up atau dengan kata lain debitur yang telah loyal sehingga melakukan peminjaman kredit kembali, hal itu mencerminkan bahwa perusahaan senantiasa melihat karakteristik nasabah melalui lingkungan sosiokultural, kinerja bauran pemasaran jasa sampai keputusan nasabah untuk mengambil kredit mikro di Bank Mandiri. Kegiatan tersebut berguna untuk memperbaiki sistem dan menciptakan serta mempertahankan nasabah yang loyal, maka harus dilakukan rescheduling, hal ini mengingat bahwa pada dasarnya referensi pelanggan muncul sebagai akibat langsung dari loyalitas pelanggan yang merupakan asset tak ternilai bagi perusahaan. Berdasarkan uraian pada latar belakang penelitian di atas maka perlu untuk melakukan penelitian dengan tema “Pengaruh Lingkungan Sosiokultural dan Bauran Pemasaran Jasa Terhadap Pengambilan Keputusan Debitur Mikro Mandiri Serta Dampaknya Terhadap Loyalitas.” (Survei Kepada Debitur Kredit Mikro Mandiri Cabang Siliwangi)

1.2 Rumusan Masalah

Berdasarkan pemaparan pada latar belakang diatas terdapat beberapa hal yang menjadi rumusan permasalahan dalam penelitian ini, yaitu :

1. Bagaimanakah gambaran lingkungan sosiokultural pada debitur kredit mikro mandiri

2. Bagaimanakah gambaran kinerja bauran pemasaran jasa pada debitur kredit mikro mandiri

4. Bagaimanakah tingkatan loyalitas debitur kredit mikro mandiri

5. Seberapa besar pengaruh lingkungan sosiokultural dan kinerja bauran pemasaran terhadap pengambilan keputusan debitur kredit mikro mandiri dan dampaknya pada loyalitas.

1.3 Tujuan Penelitian

Berdasakan rumusan masalah penelitian di atas, maka maksud dan tujuan dari penelitian ini adalah :

1. Untuk memperoleh temuan mengenai bagaimana gambaran lingkungan sosiokultural pada debitur mikro mandiri.

2. Untuk memperoleh temuan mengenai bagaimana kinerja bauran pemasaran jasa pada debitur mikro mandiri.

3. Untuk memperoleh temuan mengenai gambaran pengambilan keputusan debitur kredit mikro mandiri

4. Untuk memperoleh temuan mengenai bagaimana loyalitas debitur kredit mikro

5. Untuk memperoleh temuan mengenai seberapa besar pengaruh lingkungan sosiokultural dan kinerja bauran pemasaran terhadap pengambilan keputusan debitur kredit mikro serta dampaknya terhadap loyalitas

1.4 Kegunaan Penelitian

1. Kegunaan Akademis

Hasil penelitian ini diharapkan untuk dapat memperluas kajian ilmu pemasaran khususnya lingkungan sosiokultural, bauran pemasaran jasa, pengambilan keputusan debitur serta pengaruhnya terhadap loyalitas debitur sehingga dari hasil penelitian dari memberikan masukan bagi peneliti lainnya dalam mengembangkan analisa mengenai lingkungan sosiokultural, bauran pemasaran jasa, pengambilan keputusan dan loyalitas.

2. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan masukan bagi Bank Mandiri umumnya untuk industry perbankan dalam upaya memperbaiki dan/atau meningkatkan loyalitas melalui lingkungan sosiokultural, bauran pemasaran dan pengambilan keputusan debitur. Sumbangan Informasi tersebut semoga dapat berguna bagi pengambilan kebijakan berkaitan dengan lingkungan sosiokultural, bauran pemasaran dan pengambilan keputusan debitur terhadap loyalitas.

BAB III

SUBJEK DAN METODOLOGI PENELITIAN

3.1 Subjek Penelitian

Subjek dari penelitian ini adalah debitur kredit mikro mandiri cabang Bandung Siliwangi. Adapun variabel independent (variabel bebas) dalam penelitian ini adalah lingkungan sosiokultural dan Bauran pemasaran. Lingkungan sosiokultural dibentuk melalui, Keluarga, Sumber Informal, Sumber non komersial, Kelas sosiokultural, Kultur dan subkultur. Bauran pemasaran dibentuk melalui product, price, place, promotion, people, physical evidence dan process. Sedangkan pengambilan keputusan debitur dan loyalitas termasuk variable dependent (variable terikat). Pengambilan keputusan debitur dibentuk melalui

pengenalan kebutuhan, pencarian informasi dan evaluasi alternative. Sedangkan untuk loyalitas terbentuk oleh pembelian ulang, rekomendasi, setia kepada produk/jasa perusahaan dan kebal.

3.2 Metode Penelitian

secara sistematis, factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki serta meng-interprestasikan data-data yang tepat. Sedangkan penelitian verifikatif bertujuan untuk menguji kebenaran suatu hipotesis

Berdasarkan jenis penelitian variabel-variabel tersebut, maka metode penelitian yang digunakan adalah metode deskriptif survey dan explanatory survey. Menurut Ker Linger dalam Sugiyono (2008:7), penelitian survei adalah

penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data-data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif, distribusi dan hubungan-hubungan antar variabel sosiologis maupun psikologis.

Pada penelitian yang menggunakan metode ini informasi dari sebagian populasi dikumpulkan langsung di tempat kejadian dengan tujuan untuk mengetahui pendapat dari sebagian populasi terhadap objek yang sedang diteliti.

Oleh karena penelitian ini dilakukan dalam kurun waktu kurang dari satu tahun, maka pendekatan yang digunakan menurut Husein Umar (2006:45) adalah pendekatan cross sectional, yaitu metode penelitian dengan cara mempelajari objek dalam satu kurun waktu tertentu atau tidak berkesinambungan dalam jangka waktu panjang.

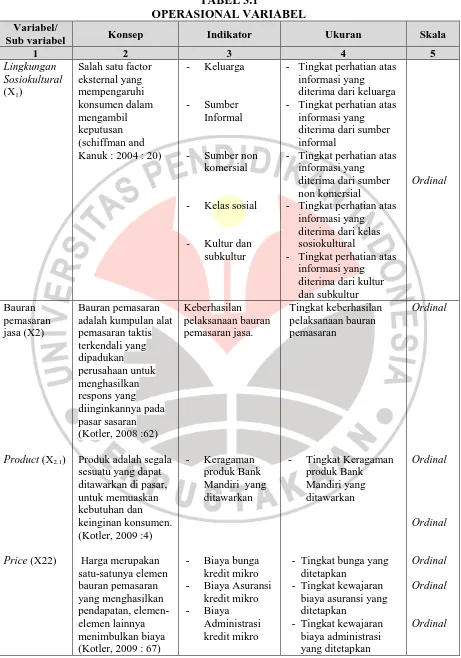

3.2.1 Operasionalisasi Variabel

TABEL 3.1

OPERASIONAL VARIABEL

Variabel/

Sub variabel Konsep Indikator Ukuran Skala

Variabel/

Sub variabel Konsep Indikator Ukuran Skala

Variabel/

Sub variabel Konsep Indikator Ukuran Skala

1 2 3 4 5

3.2.2 Jenis dan Sumber Data

Data primer merupakan sumber-sumber dasar yang merupakan bukti atau saksi utama dari kejadian yang lalu (M. Nazir, 2006:50). Sedangkan menurut David A. Aaker (2006:759) “data primer adalah data collected to address a specific research objective (as opposed to secondary data)”. Data yang

dikumpulkan untuk mengarahkan objek penelitian yang spesifik (kebalikan dari data sekunder). Sedangkan data sekunder menurut Asep Hermawan (2005: 168),

“data sekunder merupakan strukur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain”.

TABEL 3.2

JENIS DAN SUMBER DATA

No. Data Sumber Data

1 Profil Perusahaan Bank Mandiri

2 Tanggapan debitur mengenai lingkungan sosiokultural mikro mandiri

Debitur mikro mandiri

3 Tanggapan debitur mengenai kinerja bauran pemasaran jasa mikro mandiri

Debitur mikro mandiri

4 Tanggapan debitur mengenai tingkat pengambilan keputusan debitur kredit mikro

Debitur mikro mandiri

5 Tanggapan debitur mengenai tingkat loyalitas mereka (debitur)

Debitur mikro mandiri

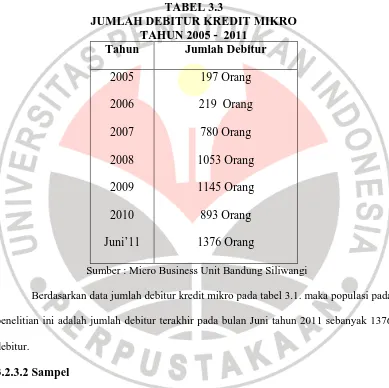

3.2.3 Populasi, Sampel dan Teknik Sampling 3.2.3.1 Populasi

Menurut Sugiyono (2008:80), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Adapun jumlah debitur kredit mikro mandiri cabang Bandung Siliwangi dari tahun 2005 – Juni 2011 dapat dilihat pada tabel dibawah ini :

TABEL 3.3

JUMLAH DEBITUR KREDIT MIKRO TAHUN 2005 - 2011

Tahun Jumlah Debitur 2005

2006 2007 2008 2009 2010 Juni’11

197 Orang 219 Orang 780 Orang 1053 Orang 1145 Orang 893 Orang 1376 Orang

Sumber : Micro Business Unit Bandung Siliwangi

Berdasarkan data jumlah debitur kredit mikro pada tabel 3.1. maka populasi pada penelitian ini adalah jumlah debitur terakhir pada bulan Juni tahun 2011 sebanyak 1376 debitur.

3.2.3.2 Sampel

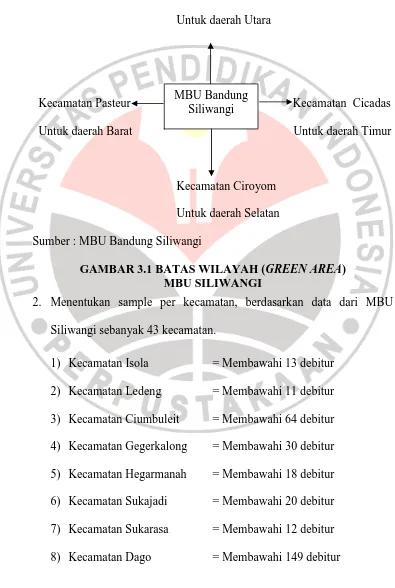

Sample ditentukan dengan menggunakan uji statistik cluster sampling. Cluster sampling digunakan untuk menentukan sample bila objek yang akan

1. Menentukan sample daerah, berdasarkan data dari mikro mandiri, debitur diperoleh atas dasar ketetapan pencarian calon debitur dengan maksimal 5 km dari MBU Bandung Siliwangi.

Kecamatan Ledeng Untuk daerah Utara

Kecamatan Pasteur Kecamatan Cicadas

Untuk daerah Barat Untuk daerah Timur

Kecamatan Ciroyom Untuk daerah Selatan Sumber : MBU Bandung Siliwangi

GAMBAR 3.1 BATAS WILAYAH (GREEN AREA) MBU SILIWANGI

2. Menentukan sample per kecamatan, berdasarkan data dari MBU Siliwangi sebanyak 43 kecamatan.

1) Kecamatan Isola = Membawahi 13 debitur 2) Kecamatan Ledeng = Membawahi 11 debitur 3) Kecamatan Ciumbuleit = Membawahi 64 debitur 4) Kecamatan Gegerkalong = Membawahi 30 debitur 5) Kecamatan Hegarmanah = Membawahi 18 debitur 6) Kecamatan Sukajadi = Membawahi 20 debitur 7) Kecamatan Sukarasa = Membawahi 12 debitur 8) Kecamatan Dago = Membawahi 149 debitur

33)Kecamatan Kebon Pisang = Membawahi 11 debitur 34)Kecamatan Dungus cariang = Membawahi 3 debitur 35)Kecamatan Cijerah = Membawahi 19 debitur 36)Kecamatan Jamika = Membawahi 24 debitur 37)Kecamatan Cibadak = Membawahi 13 debitur 38)Kecamatan Balonggede = Membawahi 15 debitur 39)Kecamatan Cikawao = Membawahi 12 debitur 40)Kecamatan Burangrang = Membawahi 10 debitur 41)Kecamatan Batununggal = Membawahi 8 debitur 42)Kecamatan Kacapiring = Membawahi 12 debitur 43)Kecamatan Babakan Sari = Membawahi 6 debitur

3. Peneliti menarik secara random sample untuk tahap ketiga dengan sample fraction = 10%, maka jumlah debitur dari setiap kecamatan adalah :

35)Kecamatan Cijerah = 0,1 x 19 = 1,9 = 2 debitur 36)Kecamatan Jamika = 0,1 x 24 = 2,4 = 2 debitur 37)Kecamatan Cibadak = 0,1 x 13 =1,3 = 1 debitur 38)Kecamatan Balonggede = 0,1 x 15 =1,5 = 2 debitur 39)Kecamatan Cikawao = 0,1 x 12 =1,2 = 1 debitur 40)Kecamatan Burangrang = 0,1 x 10 = 1 = 1 debitur 41)Kecamatan Batununggal = 0,1 x 8 = 0,8 = 1 debitur 42)Kecamatan Kacapiring = 0,1 x 12 = 1,2 = 1 debitur 43)Kecamatan Babakan Sari = 0,1 x 6 = 0,6 = 1 debitur +

Jumlah sample = 137 debitur

Berdasarkan perhitungan sample dengan tehnik cluster sampling di atas maka nasabah yang menjasi responden minimal sebesar 137 orang.

3.2.4 Teknik dan Alat Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan oleh penulis dalam mengumpulkan data primer dan data sekunder adalah dengan cara – cara berikut ini:

1. Wawancara

Wawancara langsung dengan manajer mikro mandiri (MMM) untuk mengetahui mengenai lingkungan sosiokultural, bauran pemasaran jasa, pengambilan keputusan debitur dan loyalitas.

2. Observasi

pemasaran jasa, pengambilan keputusan debitur dan loyalitas serta untuk memperoleh informasi lain yang belum dapat diperkirakan sebelumnya.

3. Kuisioner

Merupakan teknik pengumpulan data melalui penyebaran seperangkat daftar pertanyaan tertulis kepada debitur kredit mikro mandiri cabang Bandung Siliwangi. Kuisioner berisi pertanyaan dan pernyataan mengenai lingkungan sosiokultural, bauran pemasaran jasa, pengambilan keputusan debitur dan loyalitas debitur mikro mandiri.

4. Studi Literatur

Studi literatur merupakan usaha pengumpulan informasi dan data yang berhubungan dengan teori-teori yang ada kaitannya dengan masalah dan variabel yang diteliti yaitu lingkungan sosiokultural (X1), Bauran pemasaran Jasa (X2) dan pengambilan keputusan debitur (Y) serta loyalitas (Z). Studi literatur dilakukan dengan studi perpustakaan, referensi buku, koran, majalah, artikel yang dianggap relevan dan reliabel

3.2.5 Pengujian Validitas dan Realibilitas 3.2.5.1 Validitas

Validitas adalah suatu ukuran yang menunjukkan kevalidan dari suatu instrumen. Suatu instrumen yang valid mempunyai validitas yang tinggi, sebaliknya instrumen yang kurang valid memiliki validitas rendah juga.

rxy

(Suharsimi Arikunto, 2008:274)

Keterangan :

r = Koefisien validitas item yang dicari

X = Skor yang diperoleh subjek dari seluruh item

Y = Skor total

∑X = Jumlah skor dalam distribusi X

∑Y = Jumlah skor dalam distribusi Y

∑X2 = Jumlah kuadrat dalam skor distribusi X

∑Y2 = Jumlah kuadrat dalam skor distribusi Y

n = Banyaknya responden

Sedangkan pengujian keberartian koefiseien korelasi (t) dilakukan dengan

taraf signifikasi 5%. Rumus uji t yang digunakan sebagai berikut:

t = r

Keputusan pengujian validitas konsumen dengan menggunakan taraf

signifikansi 5% adalah sebagai berikut :

1. Item pertanyaan konsumen penelitian dikatakan valid jika thitung lebih besar

atau sama dengann thitung.

2. Item pertanyaan konsumen penelitian tidak valid jika thitung lebih kecil dari

ttabel.

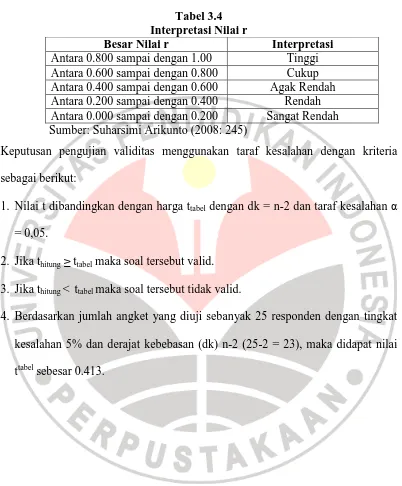

Untuk mengadakan interpretasi mengenai besarnya koefisien korelasi

Tabel 3.4 Interpretasi Nilai r

Besar Nilai r Interpretasi

Antara 0.800 sampai dengan 1.00 Tinggi Antara 0.600 sampai dengan 0.800 Cukup Antara 0.400 sampai dengan 0.600 Agak Rendah Antara 0.200 sampai dengan 0.400 Rendah Antara 0.000 sampai dengan 0.200 Sangat Rendah Sumber: Suharsimi Arikunto (2008: 245)

Keputusan pengujian validitas menggunakan taraf kesalahan dengan kriteria sebagai berikut:

1. Nilai t dibandingkan dengan harga ttabel dengan dk = n-2 dan taraf kesalahan α

= 0,05.

2. Jika thitung≥ ttabel maka soal tersebut valid.

3. Jika thitung < ttabel maka soal tersebut tidak valid.

3.2.5.2Reliabilitas

Menurut Sugiyono (2008:268) Reliabilitas berkenaan dengan derajat konsistensi dan stabilitas data atau temuan. Dalam pandangan positivistik, suatu data dinyatakan reliabel apabila dua atau lebih peneliti dalam objek yang sama menghasilkan data yang sama atau peneliti sama dalam waktu berbeda menghasilkan data yang sama, atau sekelompok data bila dipecah menjadi dua menunjukan data yang tidak berbeda.

Pengujian reliabilitas dalam penelitian ini menggunakan rumus Cronbach alpha, yaitu:

k ∑σ b² r11 = k - 1 σ t

Sumber : Husein Umar (2003:146) Keterangan :

r 11 = Reliabilitas instrument k = Banyaknya butir pertanyaan

σ t ² = Varians total

∑σ b ² = Jumlah varian butir

Jumlah varian butir dapat dicari dengan cara mencari nilai varians tiap butir, kemudian jumlahkan seperti berikut ini :

( ∑ X²) ∑ X² n σ =

n

Keputusan uji reliabilitas ditentukan dengan ketentuan sebagai berikut : 1. Jika koefisien internal seluruh item (r11) ≥ r tabel dengan tingkat

signifikasi 5% maka item pertanyaan dikatakan reliabel.

2. Jika koefisien internal seluruh item (r1) < r tabel dengan tingkat signifikasi 5% maka item pertanyaan dikatakan tidak reliabel.

3.2.6 Teknik Analisis Data

Metode analisis yang digunakan dalam penelitian ini menggunakan Structural Eqation Modelling (SEM). SEM merupakan teknik multivariate yang mengkombinasikan aspek regresi berganda dan analisis faktor untuk mengstimasi serangkaian hubungan ketergantungan secara simultan SEM adalah model persamaan regresi ganda dengan tujuan menguji model pengukuran dan model struktural (Kusnendi, 2008:8) Pengujian hipotesis dilakukan dengan menggunakan program AMOS versi 4 untuk menganalisis hubungan kausalitas dalam model struktural yang diusulkan.

Estimasi dan Pengujian Model Struktural

Ada beberapa hal yang harus diperhatikan sebelum melakukan pengujian model struktural dengan pendekatan SEM. Asumsi-asumsi yang harus dipenuhi dalam prosedur pengumpulan dan pengolahan data yang dianalisis dengan pemodelan SEM adalah sebagai berikut: (Kusnendi, 2008:46) 1. Ukuran Sampel

2. Normalitas dan Linearitas

Sebaran data harus dianalisis untuk melihat apakah asumsi normalits dipenuhi sehingga data dapat diolah lebih lanjut untuk pemodelan SEM. Uji normalitas perlu dilakukan baik untuk normalitas data tunggal maupun multivariat.

3. Outliers

yang dimiliki koefisien d2 lebih besar dari statistik x2 diidentifikasi sebagai kasus outliers multivariat.

4. Multikolinearitas

Multikolinearitas dapat dideteksi dari determinan matriks kovarians. Nilai matrik kovarians yang sangat kecil memberikan indikasi adanya problem multikolinearitas atau singularitas. Multikolineraitas menunjukkan kondisi dimana antar variabel penyebab terdapat hubungan linier yang sempurna, eksak, perfectly predicted atau singularity (Hair dkk 2006:170 dalam Kusnendi 2008:51).

Pengujian Model ( Goodness Of Fit)

Dalam analisis ini SEM, tidak ada uji statistik tunggal untuk menguji hipotesis mengenai model, tetapi berbagai fit index yang digunakan untuk mengukur derajat kesesuaian antara model yang disajikan dan data yang disajikan. Fit index yang digunakan meliputi :

a. Chi Square

P-hitung yang relatif tinggi menunjukkan matriks kovariansi/korelasi sampel tidak berbeda dengan matriks kovariansi/korelasi populasi. Model dikatakan fit dengan data apabila statistik X2 yang diperoleh mampu menghasilkan nilai P-hitung sama dengan atau lebih besar dari tingkat kesalahan yang ditolerir yaitu sebesar 0,05. Semakin besar ukuran sampel maka statistik X2 yang diperoleh cenderung akan semakin besar dengan nilai P-hitung yang semakin kecil (Kusnendi 2008:15)

b. Goodness Of Fit Indeks (GFI)

Indeks yang mnggambarkan tingkat kesesuaian model secara keseluruhan yang dihitung dari residual kuadrat dari model yang diprediksi dibandingkan data yang sebenarnya. Nilai GFI ≥ 0,90 mengisyaratkan model yang diuji memiliki kesesuaian yang baik. (Kusnendi 2008:16)

c. Root Mean Square Error of Approximation (RMSEA)

RMSEA merupakan ukuran yang mencoba memperbaiki kecenderungan statistik chi square menolak model dengan jumlah sampel yang besar. Nilai RMSEA antara 0,05 dan 0,08 mengindikasikan indeks yang baik untuk menerima kesesuaian sebuah model (Kusnendi 2008:16).

d. Adjusted Goodness Fit Of Index (AGFI)

e. Tucker Lewis Index (TLI)

TLI merupakan indeks kesesuaian incremental yang membandingkan model yang diuji dengan baseline model. TLI digunakan untuk mengatasi permasalahan yang timbul akibat kompleksitas model. Nilai penerimaan yang direkomendasikan adalah nilai TLI ≥ 0,90. TLI merupakan indeks yang kurang dipengaruhi oleh ukuran sampel. (Kusnendi 2008:16)

f. Normed Fit Index (NFI)

Indeks ini juga merupakan ukuran perbandingan antara proposed model dan null model. Nilai yang direkomendasikan adalah NFI ≥ 0,90. (Kusnendi 2008:16)

g. Comparative Fit Index (CFI)

CFI juga merupakan indeks kesesuaian incremental. Besaran indeks ini adalah dalam rentang 0 sampai 1 dan nilai yang mendekati 1 mengindikasikan model memiliki tingkat kesesuaian yang bdgaik. Indeks ini sangat dianjurkan untuk dipakai karena indeks ini relatif tidak sensitif terhadap besarnya sampel dan kurang dipengaruhi oleh kerumitan model. Nilai penerimaan yang direkomendasikan adalah CFI ≥

0,90. (Kusnendi 2008:16) h. Normed Chi Square (CMIN/DF)

107 BAB V

KESIMPULAN DAN REKOMENDASI

5.1.Kesimpulan

Berdasarkan uraian-uraian teori, hasil pengolahan data dan analisa data yang telah dikemukakan sebelumnya, maka penulis menarik kesimpulan sebagai berikut:

1. Lingkungan sosiokultural pada Bank Mandiri yang diukur melalui keluarga, sumber informal, sumber non komersial, kelas sosial, kultur dan sub kultur menunjukan bahwa pada dimensi keluarga yang paling berpengaruh dalam mengambil keputusan untuk meminjam di mikro mandiri adalah suami. Pada dimensi sumber informal motivasi untuk mengembangkan usaha yang dimiliki lebih tinggi dibandingkan dengan keyakinan usaha yang dimiliki akan berkembang. Responden menilai pinjaman dapat meningkatkan taraf hidup keluarga pada dimensi non komersial, sedangkan pada dimensi kelas social penghasilan yang diperoleh berkenaan dengan pandanan masyarakat setempat dinilai sangat baik. Pemberlakuan agunan pinjaman modal dinilai sangat bertentangan oleh debitur pada dimensi kultur dan sub kultur.

memperlihatkan bahwa penampilan dan kondisi gedung mikro mandiri paling tinggi. Dimensi process memperlihatkan bahwa kemudahan proses pembayaran sangat mudah dilakukan, hal tersebut dikarenakan Bank Mandiri mempunyai kantor dan mesin ATM yang cukup banyak tersebar di seluruh Indonesia. Sedangkan untuk people responden menyatakan bahwa keterampilan karyawan dalam memberikan palayanan sangat tinggi.

3. Gambaran Keputusan Memilih Produk Kredit Mikro Mandiri, menyatakan bahwa responden lebih memilih bank yang dapat memberikan kemudahan dalam setiap transaksi.

4. Loyalitas debitur kredit mikro terlihat dari frekuensi menggunakan fasilitas lain seperti, pembayaran listrik, transfer dan pembayaran lainnya dinilai paling tinggi.

5. Lingkungan sosiokultural dan bauran pemasaran terhadap keputusan memilih produk kredit mikro memiliki pengaruh terhadap loyalitas debitur baik secara simultan dan parsial.

5.2 Saran

Saran yang diperlukan bagi mikro mandiri untuk pengembangan perusahaan.

1. Dalam hal lingkungan sosiokultural disarankan agar karyawan dapat mempelajari budaya calon debitur.

a. Mengembangkan produk, bukan hanya produk untuk pengusaha yang telah menjalankan usahanya akan tetapi untuk masyarakat yang ingin memulai usaha sangat perlu untuk diperhitungkan

b. Suku bunga diharapkan dapat bersaing dengan bank BUMN lainnya. c. Promosi internal antara mikro mandiri dan debitur harus ada karena

dinilai akan menarik para calon debitur yang lain.

d. Menambah jumlah kantor mikro mandiri di pinggiran kota atau daerah kabupaten.

e. Layout system antrian diperbaiki untuk mengatasi persoalan antrian di dalam kantor.

f. Proses administrasi harus lebih disederhanakan agar tidak kalah dengan leasing atau bank sejenisnya.

g. Membuat baju seragam sejenis untuk karyawan mikro agar sewaktu terjun ke lapangan , calon debitur mengetahui identitas karyawan. 3. Memberikan informasi yang jelas dan menarik kepada calon debitur akan

memberikan daya tarik tersendiri untuk memutuskan memilih produk yang dimiliki oleh Bank Mandiri.

v

Abdul, Suharto. 2009. Customer Service Dalam Bisnis Jasa Transportasi, PT. Rajagrafindo Persada. Jakarta.

Alma, Buchari. 2009. Manajemen Pemasaran dan Pemasaran Jasa, Alfabeta, Bandung.

Crevens, David W. 2009. Strategic Marketing. Ninth edition. The Mc-graw Hill, Singapore.

Engel, F James, Roger D. Blackwell, Paul W. Miniard. 2006. Customer behavior 7th. The

Dryden Press. Orlando, Florida

Hurriyati, Ratih. 2010. Bauran pemasaran dan loyalitas konsumen, Alfabeta, Bandung.

Kotler, Philip. 2002. Manajemen Pemasaran: Edisi Milenium. PT. Ikrar Mandiri Abadi, Jakarta.

Kotler, Philip. 2007. Manajemen Pemasaran: Edisi Dua belas. PT. Macanan Jaya Cemerlang, Jakarta.

Lovelock, Cristopher. 2009. Essentials of services marketing, Prentice Hall, Singapore

Levy, Michael & Weitz Barton A.. 2009. Retailing Management, McGraw-Hill

Moh.Nazir. 2003. Metode Penelitian. Cetakan Kelima. Ghalia Indonesia. Jakarta

Peter, Paul J & Jerry C.Olson. 2000. Consumer Behavior, Jilid 1 dan Jilid 2. Erlangga. Jakarta

Rambat Lupiyoadi. 2000. Manajemen Pemasaran jasa: teori dan praktek. Salemba Empat. Jakarta

Schiffman, L.E and L.L. Kanuk. 2000. Cunsumer Behavior and Marketing Strategy, 3rd Edition. Homewood, IL : Irwin.

Tjiptono, Fandy. 2008. Service Management : Mewujudkan layanan Prima. Andi. Yogyakarta.

Umar, H. 2002. Metode Riset Bisnis, Gramedia Pustaka Utama. Jakarta