DAFTAR ISI

ABSTRAK ... i

ABSTRAC ... ii

KATA PENGANTAR ... .iii

UCAPAN TERIMA KASIH ... .iv

DAFTAR ISI ... .vi

DAFTAR TABEL ... x

DAFTAR GRAFIK ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Originalitas Penelitian ... 8

BAB II KAJIAN PUSTAKA 2.1 Kajian Teoritis ... 10

2.1.1 Pengertian dan Instrumen Pasar Modal... 11

2.1.2 Return Harapan dan Risiko Portofolio ... 12

A. Investasi ... 12

v

A. Capital Asset Pricing Model ... 14

B. Pricing Theory Abritage ... 14

2.1.4 Analisis Penilaian Harga Saham ... 15

2.1.5 Faktor-faktor Fundamental ... 18

2.1.6 Obligasi ... 21

2.1.7 Penilaian Obligasi ... 22

A. Penilaian Obligasi ... 22

B. Tingkat Bunga Obligasi ... 23

2.1.8 Sekuritas Derivatif ... 24

A. Opsi ... 24

B. Bukti (Right), Waran (Warrant), dan Obligasi Konversi (Convertible Bonds) ... 24

2.1.9 Futures ... 27

2.1.10 Pemilihan Portofolio ... 28

2.1.11 Pengertian Saham ... 31

2.1.12 Jenis-jenis Saham ... 31

A. Saham Biasa ... 31

B. Saham Preferen ... 32

2.1.3 Keuntungan Pembelian Saham ... 34

2.1.4 Resiko Kepemilikan Saham ... 34

2.1.5 Faktor-faktor yang Mempengaruhi Harga Saham... 35

2.1.6 Pengertian Dividen ... 36

2.1.8 Kebijakan Dividen ... 38

2.1.9 Earning per Share (EPS) ... 44

2.2 Tinjauan Penelitian Terdahulu ... 46

2.3 Kerangka Pemikiran ... 49

2.4 Hipotesis ... 51

BAB III METODE PENELITIAN 3.1 Metode Penelitian... 52

3.2 Objek Penelitian ... 52

3.3 Operasionalisasi Variabel ... 53

3.4 Populasi dan Sampel ... 54

3.5 Jenis dan Sumber Data ... 56

3.6 Teknik dan Pengumpulan Data ... 57

3.7 Teknik Analisis Data ... 57

3.7.1 Analisis Statistik ... 57

3.7.2 Uji Asumsi Klasik ... 58

3.7.2.1 Uji Normalitas ... 58

3.7.2.2 Uji Multikolinearitas ... 58

3.7.2.3 Uji Heteroskedasitas... 58

3.7.2.4 Uji Autokorelasi ... 59

3.7.3 Uji Hipotesis ... 59

vii

4.1.1 Harga Saham pada Perusahaan Manufaktur ... 62

4.1.2 DPS pada Perusahaan Manufaktur ... 63

4.1.3 EPS pada Perusahaan Manufaktur ... 64

4.2 Uji Asumsi Klasik ... 65

4.2.1 Uji Normalitas ... 65

4.2.2 Uji Multikolinearitas ... 70

4.2.3 Uji Heteroskedasitas... 71

4.2.4 Uji Autokorelasi ... 72

4.3 Pengujian Hipotesis ... 72

4.4 Pembahasan Hasil Penelitian ... 76

4.4.1 Analisa Hubungan DPS dengan Harga Saham ... 76

4.4.2 Analisa Hubungan EPS dengan Harga Saham ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR PUSTAKA ... 83 LAMPIRAN-LAMPIRAN

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan tempat bertemunya pihak yang memiliki kelebihan dana (investor) dengan pihak yang membutuhkan dana (emiten) dengan cara memperjualbelikan sekuritas. Tujuan Investor dalam menginvestasikan dananya di pasar modal adalah untuk mencari atau mendapatkan keuntungan. Sebelum seorang investor memutuskan untuk menginvestasikan dananya di perusahaan tertentu, maka ia harus melakukan analisis terlebih dahulu untuk menilai perusahaan yang bersangkutan. Salah satu informasi yang mencerminkan kondisi internal perusahaan adalah pergerakan harga saham di bursa efek. Sedangkan harga saham dipengaruhi oleh informasi-informasi yang mempengaruhi keputusan investor. Maka sangatlah wajar apabila perusahaan berusaha untuk tampil dengan reputasi yang baik di mata para investornya dengan harapan agar para investor menanamkan modalnya di perusahaan melalui pembelian saham di bursa efek.

bunga, Fluktuasi nilai tukar mata uang, Rumor dan semtimen pasar, dan Penggabungan usaha.

Jenis informasi yang mempengaruhi persepsi investor adalah dividen per lembar saham (dividend per share) dan laba per lembar saham (earning per share). Kebijakan dividen mengandung informasi yang digunakan investor untuk

mengambil keputusan dalam berinvestasi dan memprediksi prospek perusahaan di masa yang akan datang.

Pada umumnya tujuan investor dalam membeli saham adalah untuk mendapatkan dividen (laba yang dibagikan kepada para pemegang saham) dan capital gain (keuntungan yang diperoleh dari selisih harga jual saham dengan harga belinya). Dari laba bersih perusahaan, sebagian dibagikan dalam bentuk dividen, sebagian lagi ditahan dalam bentuk laba ditahan (retained earning). Laba ditahan merupakan salah satu sumber pendanaan kas perusahaan, sementara dividen membentuk arus kas lebih banyak mengalir ke tangan para pemilik saham. Namun, tentu saja para pemilik saham mengharapkan pembagian dividen dalam jumlah besar. Sehingga dalam situasi ini perusahaan dituntut untuk lebih bijaksana dalam mengalokasikan laba bersihnya.

kebijakan perusahaan agar prospek perusahaan lebih baik di masa yang akan datang.

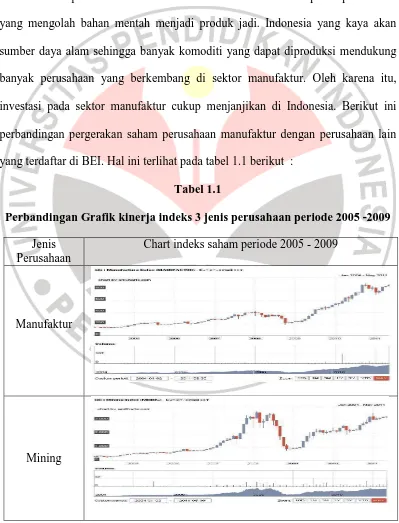

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah perusahaan-perusahaan jenis manufaktur yang telah Go Public yang terdaftar di BEI muai dari periode 2005-2009. Perusahaan manufaktur merupakan perusahaan yang mengolah bahan mentah menjadi produk jadi. Indonesia yang kaya akan sumber daya alam sehingga banyak komoditi yang dapat diproduksi mendukung banyak perusahaan yang berkembang di sektor manufaktur. Oleh karena itu, investasi pada sektor manufaktur cukup menjanjikan di Indonesia. Berikut ini perbandingan pergerakan saham perusahaan manufaktur dengan perusahaan lain yang terdaftar di BEI. Hal ini terlihat pada tabel 1.1 berikut :

Tabel 1.1

Perbandingan Grafik kinerja indeks 3 jenis perusahaan periode 2005 -2009 Jenis

Perusahaan

Chart indeks saham periode 2005 - 2009

Manufaktur

Miscellaneous Industry

(sumber : www.duniainvestasi.com)

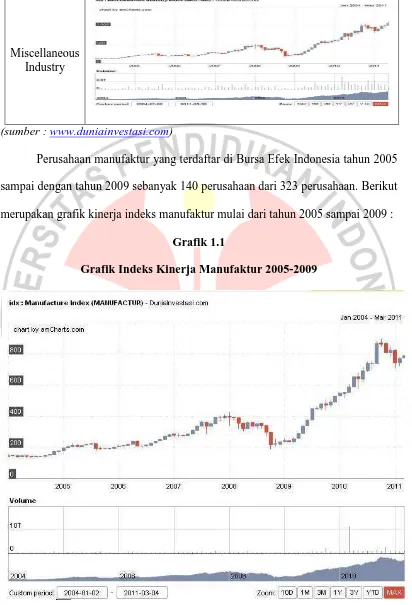

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan tahun 2009 sebanyak 140 perusahaan dari 323 perusahaan. Berikut merupakan grafik kinerja indeks manufaktur mulai dari tahun 2005 sampai 2009 :

Grafik 1.1

Grafik Indeks Kinerja Manufaktur 2005-2009

Grafik 1.1 menunjukkan grafik chart indeks manufaktur mulai periode januari 2005 sampai dengan periode desember 2009. Dari periode januari 2005 sampai dengan desember 2008 pergerakan indeks cenderung berfluktuatif (ada kenaikan dan penurunan), sementara untuk periode januari 2009 indeks mengalami kenaikan terus hingga periode desember 2009. Pada saat Indonesia mengalami dampak krisis global tahun 2008, indeks manufaktur sempat berada di posisi 394,8621 pada januari 2008 dan jatuh ke level terendah saat itu di posisi 217,554 pada oktober 2008. Tahun 2009 indeks berangsur-angsur membaik dan terus naik mencapai puncaknya pada Desember 2009 di level 529,023.

Pada saat krisis global tentu saja perusahaan tidak sembarang mengambil langkah kebijakan untuk membagikan dividen sementara perusahaan dalam keadaan mengalami kerugian dan harus berhemat. Namun perusahaan juga harus memikirkan apabila kebijakan membagikan dividen tidak dilakukan maka tentu saja hal ini bisa mengecewakan investor yang memang mengharapkan dividen sebagai balas jasa atas keuntungan dari pengivestasian saham mereka.

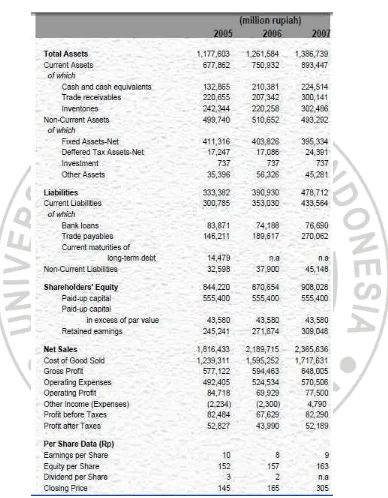

Tabel 1.2

Laporan Keuangan PT. Kimia Farma (Persero) Tbk.

membagikan DPS sebesar Rp 2,- dan EPS sebesar Rp 8,- dan pada tahun 2007 tidak membagikan DPS sementara EPS dibagikan sebesar Rp 9,-.

Tabel 1.3

Berdasarkan laporan keuangan diatas, PT. Merck pada tahun 2005 membagikan DPS sebesar Rp 1.400,- dan EPS sebesar Rp 2.576,-. Pada tahun 2006 membagikan DPS sebesar Rp 2.000,- dan EPS sebesar Rp 3.863,- dan pada tahun 2007 membagikan DPS sebesar Rp 2.300,- sementara EPS dibagikan sebesar Rp 2.995,-.

Berdasarkan uraian tesebut, peneliti tertarik untuk menganalisis dividen per lembar saham dan pendapatan per lembar saham yang diduga berpengaruh terhadap harga saham. Maka peneliti membuat penelitian dengan judul Pengaruh Dividen per Share dan Earning per Share terhadap Harga Saham pada

Perusahaan-perusahaan Manufaktur yang telah Go Public yang Terdaftar di BEI periode 2005-2009.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah pokok yang diajukan dalam penelitian ini dapat dirumuskan sebagai berikut :

a. Bagaimana harga saham pada perusahaan manufaktur? b. Bagaimana Dividen per share pada perusahaan manufaktur? c. Bagaimana Earning per share pada perusahaan manufaktur?

d. Bagaimana pengaruh Dividen per share terhadap harga saham pada perusahaan manufaktur?

f. Bagaimana pengaruh Dividen per share dan Earning per share secara simultan terhadap harga saham pada perusahaan manufaktur?

1.3. Tujuan Penelitian

Adapun tujuan yang dicapai dalam penelitian ini adalah : a. Untuk mengetahui harga saham pada perusahaan manufaktur b. Untuk mengetahui Dividen per share pada perusahaan manufaktur c. Untuk mengetahui Earning per share pada perusahaan manufaktur

d. Untuk mengetahui pengaruh Dividen per share terhadap harga saham pada perusahaan manufaktur

e. Untuk mengetahui pengaruh Earning per share terhadap harga saham pada perusahaan manufaktur

f. Untuk mengetahui pengaruh Dividen per share dan Earning per share secara simultan terhadap harga saham pada perusahaan manufaktur

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dalam hal : a. Bagi perusahaan

b. Bagi investor

Sebagai bahan masukan dalam sebuah pengambilan keputusan investasi guna menentukan perusahaan manakah yang akan dibeli sahamnya setelah melakukan analisis terhadap perusahaan tersebut.

c. Bagi peneliti selanjutnya

Sebagai bahan masukan bagi peneliti selanjutnya agar dijadikan sebagai studi komparatif bagi peneliti yang mendalami masalah ini dimasa yang akan datang.

1.5. Originalitas Penelitian

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Penelitian ini menggunakan metode Penelitian Eksplanatori. Penelitian eksplanatori adalah penelitian bertujuan untuk menguji suatu teori atau hipotesis guna memperkuat atau bahkan menolak teori atau hipotesis hasil penelitian yang sudah ada.

Penelitian eksplanatori atau eksplanatif bertujuan untuk menjelaskan hubungan antara dua atau lebih gejala atau variabel. Penelitian ini bertitik pada pertanyaan dasar “mengapa”. Orang sering tidak puas hanya sekadar mengetahui apa yang terjadi, bagaimana terjadinya, tetapi juga ingin mengetahui mengapa terjadi. Kita ingin menjelaskan sebab terjadinya suatu peristiwa. Untuk itu, perlu diidentifikasi berbagai variabel di luar masalah untuk mengkonfirmasi sebab terjadinya suatu masalah. Oleh Karena itu, penelitian penjelasan ini juga disebut sebagai penelitian konfirmatori (Confirmatory research) dan makin dikenal sebagai penelitian korelasional (Correlational research).

3.2 Objek Penelitian

Data tersebut didapatkan sebagian besar dari media elektronik (internet) dengan situs Bursa Efek Indonesia, www.idx.co.id, www.duniainvestasi.com, dan situs google www.google.com.

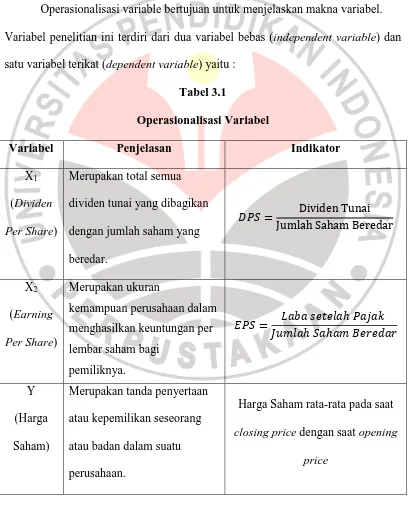

3.3 Operasionalisasi Variabel

Operasionalisasi variable bertujuan untuk menjelaskan makna variabel. Variabel penelitian ini terdiri dari dua variabel bebas (independent variable) dan satu variabel terikat (dependent variable) yaitu :

Tabel 3.1

Operasionalisasi Variabel

Variabel Penjelasan Indikator

X1 (Dividen Per Share)

Merupakan total semua dividen tunai yang dibagikan dengan jumlah saham yang beredar.

Dividen Tunai Jumlah Saham Beredar

X2 (Earning Per Share)

Merupakan ukuran

kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham bagi

pemiliknya.

!"# # $ % & %

Y (Harga Saham)

Merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan.

Harga Saham rata-rata pada saat closing price dengan saat opening

3.4 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur di Bursa Efek Indonesia pada periode 2005-2009 yang berjumlah 140. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2003:73). Penarikan sampel yang dilakukan dengan menggunakan desain sampel probabilitas dengan menggunakan kriteria atau pertimbangan tertentu (Sugiyono, 2003:78). Adapun kriteria yang digunakan untuk pemilihan sampel adalah sebagai berikut:

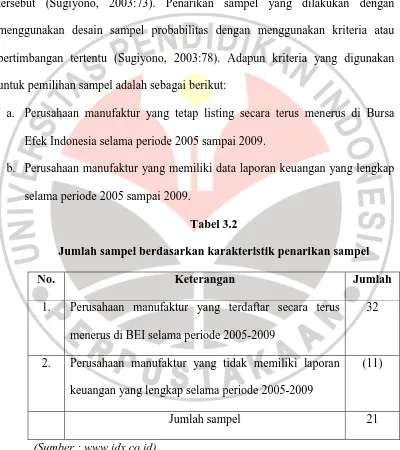

a. Perusahaan manufaktur yang tetap listing secara terus menerus di Bursa Efek Indonesia selama periode 2005 sampai 2009.

b. Perusahaan manufaktur yang memiliki data laporan keuangan yang lengkap selama periode 2005 sampai 2009.

Tabel 3.2

Jumlah sampel berdasarkan karakteristik penarikan sampel

No. Keterangan Jumlah

1. Perusahaan manufaktur yang terdaftar secara terus menerus di BEI selama periode 2005-2009

32

2. Perusahaan manufaktur yang tidak memiliki laporan keuangan yang lengkap selama periode 2005-2009

(11)

Jumlah sampel 21

(Sumber : www.idx.co.id)

perusahaan yang memenuhi karakteristik sampel yang telah ditentukan. Adapun sampel penelitian tersebut dapat dilihat pada Tabel 3.3 berikut ini:

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan Kode

1. Ades Waters Indonesia Tbk ADES

2. Aqua Golden Mississippi Tbk AQUA

3. Cahaya Kalbar Tbk CEKA

4. Delta Djakarta Tbk DLTA

5. Indofood Sukses Makmur Tbk INDF

6. Mayora Indah Tbk MYOR

7. Multi Bintang Tbk MLBI

8. Ultra Jaya Milk Ind. Tbk ULTJ

9. Bentoel International Investama Tbk RMBA

10. Gudang Garam Tbk GGRM

11. HM Sampoerna Tbk HMSP

12. Bristol-Myers Squibb Indonesia Tbk SQBI

13. Darya-Varia Laboratoria Tbk DVLA

14. Kalbe Farma Tbk KLBF

15. Kimia Farma Tbk KAEF

17. Tempo Scan Pacific Tbk TSPC

18. Mandom Indonesia Tbk TCID

19. Mustika Ratu Tbk MRAT

20. Unilever Indonesia Tbk UNVR

21. Kedaung Indah Can Tbk KICI

(Sumber : www.idx.co.id)

Sesuai dengan tabel tersebut maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 21 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005 – 2009. Tahun pengamatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut yaitu tahun 2005 sampai dengan 2009, sehingga jumlah sampel observasi dalam penelitian ini sebanyak 5 tahun observasi x 21 sampel = 105 sampel observasi.

3.5 Jenis dan Sumber Data

3.6 Teknik dan Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan studi dokumentasi melalui media cetak (internet) berupa laporan emiten yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

3.7 Teknik Analisis Data 3.7.1Analisis Statistik

Metode analisis statistik yang digunakan adalah analisis regresi linear berganda digunakan untuk mengetahui pengaruh antara variabel bebas terhadap variabel terikat. Analisis regresi linear berganda dalam penelitian ini menggunakan bantuan SPSS 17.00 for windows. Adapun model persamaan yang digunakan yaitu:

Dimana :

Y = Harga Saham a = konstanta

b1 & b2 = koefisien regresi X1 = Dividend Per Share (DPS) X2 = Earning Per Share (EPS)

3.7.2Uji Asumsi Klasik

Suatu instrument observasi dikatakan layak untuk diteliti apabila variabel penelitian bebas dari asumsi-asumsi klasik statistik, antara lain asumsi normalitas data, multikolonieritas, heteroskedasitas, dan autokorelasi.

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Apabila nilai residual tidak mengikuti distribusi normal, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2007). Cara yang dilakukan bisa melalui analisis grafik dan uji statistik. Uji statistik dilakukan dengan uji Kolmogorov-Smirnov (K-S), distribusi data dikatakan normal jika signifikansi > 0,05.

Sebaliknya jika nilai signifikansi < 0,05 maka distribusi data tidak normal. 3.7.2.2 Uji Multikoloniertitas

Uji Multikolonieritas bertujuan untuk menguji apakah terdapat kolerasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi adanya kolerasi antara variabel bebas (Ghozali, 2007).

Nilai cuttof yang dipakai adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2007).

3.7.2.3 Uji Heteroskedasitas

scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan nilai

residualnya SRESID. Jika titik-titiknya membentuk pola tertentu maka telah terjadi heteroskedasitas, sebaliknya jika titik-titknya menyebar dan tidak jelas maka terjadi homoskedasitas.

3.7.2.4 Uji Autokolerasi

Uji autokorelasi digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi yang timbul karena kesalahan pengganggu (residual) tidak bebas dari satu obervasi ke observasi lainnnya. Hal ini sering ditemukan pada data time series karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Uji ini dilakukan dengan Durbin Watson (DW), dengan mengacu pada patokan sebagai berikut :

• Angka D-W dibawah -2 berarti ada autokorelasi positif

• Angka D-W diantara -2 sampai dengan +2 berarti tidak ada autokorelasi • Angka D-W diatas +2 berarti ada autokorelasi negative

Autokorelasi bisa diatasi dengan cara melakukan transformasi data dan menambah data observasi.

3.7.3Pengujian Hipotesis

Model regresi yang telah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat. Bentuk pengujiannya adalah:

a) H0 : b1 = b2 = 0, artinya secara simultan tidak terdapat pengaruh yang signifikan dari Dividen per share (DPS) dan Earning per share (EPS) terhadap harga saham pada perusahaan manufaktur di Bursa Efek Indonesia.

b) H1 : b1 ≠ b2 ≠ 0, artinya secara simultan terdapat pengaruh signifikan dari Dividen per share (DPS) dan Earning per share (EPS) terhadap harga saham pada

perusahaan manufaktur di Bursa Efek Indonesia. Kriteria pengambilan keputusan adalah:

H0 diterima jika Fhitung ≤ Ftabel pada α = 5% H0 ditolak jika Fhitung > Ftabel pada α = 5% Atau bisa dilihat signifikansinya dengan kriteria : H0 diterima jika signifikansi > 0,05 (α = 5%) H0 ditolak jika signifikansi ≤ 0,05 (α = 5%)

2. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independent secara parsial (individual) terhadap variasi variabel dependent. Bentuk pengujiannya adalah:

b) H1 : bi ≠ 0, artinya secara parsial terdapat pengaruh signifikan dari Dividen per share (DPS) dan Earning per share (EPS) terhadap harga saham pada

perusahaan manufaktur di Bursa Efek Indonesia. Kriteria pengambilan keputusan yaitu:

H0 diterima jika -ttabel ≤ thitung ≤ ttabel pada α = 5%

H0 ditolak jika thitung < -ttabel atau thitung > ttabel pada α = 5% Atau bisa dilihat signifikansinya dengan kriteria :

H0 diterima jika signifikansi > 0,05 (α = 5%) H0 ditolak jika signifikansi ≤ 0,05 (α = 5%)

3.7.4Koefisien Determinasi

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Dari hasil penelitian dapat diambil kesimpulan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa sebanyak 23,81% perusahaan manufaktur yang memiliki harga saham tinggi dan sebanyak 76,19% perusahaan memiliki harga saham yang rendah.

2. Hasil penelitian menunjukkan bahwa sebanyak 23,81% perusahaan manufaktur yang memiliki dividen per share tinggi dan sebanyak 76,19% perusahaan memiliki dividen per share yang rendah.

3. Hasil penelitian menunjukkan bahwa sebanyak 23,81% perusahaan manufaktur yang memiliki earning per share tinggi dan sebanyak 76,19% perusahaan memiliki earning per share yang rendah.

4. Terdapat pengaruh dividen per share terhadap harga saham. Artinya semakin tinggi dividen pershare maka semakin tinggi pula harga saham,

5. Terdapat pengaruh earning per share terhadap harga saham. Artinya semakin tinggi earning pershare maka semakin tinggi pula harga saham,

5.2 SARAN

Dari hasil penelitian ini, yang dapat dijadikan saran adalah : 1. Bagi Perusahaan Emiten

Untuk meningkatkan kepercayaan para investor terhadap perusahaan maka perusahaan harus menunjukkan kinerja yang baik di mata para investor dan memberikan informasi yang cukup agar mereka mengetahui perkembangan perusahaan. Pengumuman Dividen per Share maupun informasi mengenai Earning per Share merupakan salah satu indikator penilaian kinerja perusahaan di mata para investor sehingga diharapkan para manajer bisa mengambil kebijakan yang tidak merugikan perusahaan.

2. Bagi Calon Investor

Informasi mengenai perkembangan dan kinerja perusahaan bisa didapatkan melalui Bursa Efek Indonesia ataupun BAPEPAM sebagai pihak yang menentukan kebijakan yang diambil oleh Bursa Efek Indonesia dalam menjamin keakuratan data informasi keuangan, sehingga kebijakan dalam berinvestasi di suatu perusahaan dapat menghasilkan keuntungan yang diharapkan.

3. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya disarankan untuk :

b. Menambah variabel independen sehingga memperluas informasi bagi investor, seperti ROA, EVA, Profitabilitas, Perputaran utang, dll.

83

DAFTAR PUSTAKA

Abdul Aziz, Abdullah. (2009). Pengaruh Earnings per Share (EPS) dan Pertumbuhan Penjualan Terhadap Perubahan Harga Saham pada

Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Jakarta

(BEJ). UNES : Semarang.

Abdullah, Ikhsan. (2009). Pengaruh Pembagian Dividen Kas dan Arus Kas Bersih Terhadap Harga Saham di Perusahaan Manufaktur Jenis Consumer

Goods yang Terdaftar dalam Bursa Efek Indonesia Tahun 2004-2007.

USU : Medan.

Basir, Saleh dan Hendy M. Fakhrudin. (2005). Aksi Korporasi : Strategi untuk

Meningkatkan Nilai Saham melalui Tindakan Korporasi. Salemba Empat :

Jakarta.

Erlina. (2008). Pengaruh Set Kesempatan Investasi Terhadap Nilai Perusahaan :

Peran Kebijakan Perusahaan dan Kepemilikan Manajerial. Penerbit USU

: Medan.

Gallagher, Timothy J. dan Joseph D. Andrew, 2003. Financial Management: Theory and Practice, third edition, Prentice Hall, USA.

Handaru, Sri Y, dan Handoyo Prasetyo. (2005). Dasar-dasar Manajemen Keuangan Internasional. Andi Offset : Yogyakarta.

Intan, Tarakanita. (2009). Pengaruh Dividend per Share Terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia. USU : Medan.

Kuncoro, Mudrajad. (2003). Metode Riset untuk Bisnis dan Ekonomi. Erlangga : Jakarta.

Nachrowi, Nachrowi D., Hardius Usman. (2006). Ekonometrika-Pendekatan Populer dan Praktis untuk Analisis Ekonomi dan Keuangan. Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia : Jakarta.

Reza Pahlevi, Mohamad. (2009). Pengaruh Pengumuman Dividen Terhadap Harga Saham Perusahaan Sektor Keuangan pada saat ex-dividend date di

Bursa Efek Indonesia (BEI) pada Tahun 2008. Universitas Gunadarma :

Jakarta.

Sadeli, Dadang. (2008). Manajemen Keuangan (Suatu Pengantar). Rizqi Press : Bandung.

Saputra, Lani dan A. Surja Atmaja. (2006). Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex-Dividend

Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi dan Keuangan,

Volume 8, Nomor 1, Universitas Kristen Petra : Surabaya.

Stice, Earl K., James D. Stice, dan Fred Skousen. (2004). Akuntansi Keuangan Menengah, Edisi Kedua, Jilid I. PT. Salemba Empat : Jakarta.

Sugiyarso, G. dan F. Winarni. (2005). Manajemen Keuangan (Pemahaman Laporan Keuangan, Pengelolaan Aktiva, Kewajiban, dan Modal, serta

Sugiyono. (2003). Statistik Non Parametris. PT. Elex Media Komputindo, Gramedia : Jakarta.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi (Teori dan Aplikasi). Kanisius : Yogyakarta.

www.duniainvestasi.com

www.idx.co.id