xiii

ANALISIS KINERJA PERUSAHAAN BERDASARKAN METODE BALANCED SCORECARD

Studi Kasus pada Koperasi KSU Arshindy Setia Mandiri, Margasari

Hetty Nova Risa Sidauruk NIM : 102114117 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini untuk mengetahui kinerja koperasi Arshindy Setia Mandiri yang diukur berdasarkan metode Balanced Scorecard. Penelitian ini penting karena pengukuran kinerja organisasi dinilai dengan dua aspek yaitu aspek keuangan dan aspek non keuangan.

Jenis penelitian ini adalah studi kasus pada Koperasi Serba Usaha Arshindy Setia Mandiri Margasari. Data diperoleh dengan melakukan wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis rasio keuangan untuk perspektif keuangan, analisis indeks kepuasan untuk perspektif pelanggan serta perspektif pembelajaran dan pertumbuhan, sedangkan perspektif proses bisnis internal menggunakan analisis deskriptif.

Hasil penelitian menunjukkan bahwa kinerja koperasi Arshindy Setia Mandiri : (1)Perspektif keuangan : perspektif keuangan menunjukkan hasil yang tidak baik, karena rasio profitabilitas perusahaan belum mencapai standar yang telah ditetapkan oleh Menteri Koperasi. (2) Perspektif pelanggan: perspektif pelanggan menunjukkan hasil yang baik, karena rasio retensi pelanggan dan rasio akuisisi pelanggan mengalami peningkatan dan kepuasan pelanggan diatas rata-rata. (3) Perspektif proses bisnis internal : perspektif proses bisnis internal menunjukkan hasil yang baik pada proses inovasi, operasi dan pelayanan purna jual. (4) Perspektif pembelajaran dan pertumbuhan: perspektif pembelajaran dan pertumbuhan menunjukkan hasil yang tidak baik, karena rasio retensi karyawan dan rasio profitabilitas mengalami penurunan.

xiv

THE ANALYIS OF COMPANY’S PERFORMANCE BASED ON BALANCED

SCORECARD METHOD

A Case Study at Koperasi Serba Usaha Arshindy Setia Mandiri, Margasari

Hetty Nova Risa Sidauruk organization performance is measured by two aspects namely financial aspect and non financial aspect.

The type of this study was a case study. Data was obtained by interview, questionnaire, and documentation. The data analysis technique used were financial ratio as a measurement of financial perspective, satisfaction index analysis to measure customer perspective as well as learning and growth perspective, whereas internal business process was analyze by descriptive analysis.

The results showed that performance of KSU Arshindy Setia Mandiri for: (1) financial perspective was poor, because profitability ratio had not achieved the standard proposed by Cooperation Minister. (2) customer perspective showed a good result, because customer retention ratio and acquisition ratio had increased from the year 2010 to 2013 and customer satisfaction value was good. (3) internal business process perspective showed a good result on innovation process, operation, and after sales service. (4) learning and growth perspective was poor, because employee retention ratio and capability ratio had decreased from the year 2010 to 2013.

ANALISIS KINERJA PERUSAHAAN BERDASARKAN METODE BALANCED SCORECARD

Studi kasus pada KSU Arshindy Setia Mandiri Margasari, Tegal

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Hetty Nova Risa Sidauruk 102114117

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KINERJA PERUSAHAAN BERDASARKAN METODE BALANCED SCORECARD

(Studi kasus pada KSU Arshindy Setia Mandiri Margasari, Tegal)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Universitas Sanata Dharma

Oleh:

Hetty Nova Risa Sidauruk 102114117

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“ Apabila didalam diri seseorang masih ada rasa malu dan takut untuk berbuat sebuah

kebaikan maka jaminan bagi orang tersebut adalah tidak akan bertemunya ia dengan

kemajuan selangkah pun”

(Bung Karno)

“ Keep in mind that your own resolution to succeed is more important than anything

else”

(Abraham Lincoln)

“Serahkanlah segala perbuatanmu kepada TUHAN, maka terlaksanalah segala rencanamu”

(Amsal 16:3)

Skripsiku ini kupersembahkan untuk :

Tuhan Yesus

Bapak dan Ibuku tersayang

v

UNIVERSTAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – JURUSAN AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS KINERJA PERUSAHAAN BERDASARKAN METODE BALANCED SCORECARD, Studi Kasus pada KSU Arshindy Setia Mandiri Tegal, dan dimajukan untuk diuji pada tanggal 20 september 2014 adalah hasil karya saya

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat secara keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian hari terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Desember 2014 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN KAMPUS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Hetty Nova Risa Sidauruk

Nomor Mahasiswa : 102114117

Demi kepentingan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya berjudul Analisis Kinerja Perusahaan

Berdasarkan Metode Balanced Scorecard (Studi Kasus pada Koperasi KSU Arshindy Setia Mandiri, Margasari) beserta perangkat yang diperlukan (bila ada). Dengan

demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk

menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya maupun memberi royalty kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada Tanggal : 31 desember 2014 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Bapa yang maha kasih, yang

senantiasa melimpahkan kasih karunia, rahmat dan petunjukNya, sehingga

penyusunan skripsi dengan judul “Analisis Kinerja Perusahaan Berdasarkan Metode

Balanced Scorecard” dapat terselesaikan dengan baik. Penyusunan ini ditujukan

untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Jurusan

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penyusunan skripsi ini tidak mungkin terlaksana dengan baik tanpa bantuan

dan kerjasama dari berbagai pihak yang terkait, oleh karena itu penulis ingin

menyampaikan terimakasih kepada :

1. Tuhan Yesus Kristus yang senantiasa melimpahkan berkat, bimbingan, dan

tuntunan kepada penulis, sehingga dapat menyelesaikan skripsi ini.

2. Johanes Eka Priyatma, MSC.,Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan kepada penulis untuk belajar dan

mengembangkan kepribadian penulis.

3. Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku pembimbing yang telah sabar

membimbing, memberi masukan, dan motivasi selama penyelesaian skripsi ini

4. A. Diksa Kuntara, S.E., MFA, QIA selaku Dosen Pembimbing Akademik

viii

6. Seluruh Dosen Prodi Akuntansi Universitas Sanata Dharma atas segala

bimbingannya selama dibangku kuliah, beserta staff Sekretariat Fakultas

Ekonomi atas bantuan dalam pengurusan administrasi

7. Bapak Ariston Sidauruk selaku Manager dan Ketua Koperasi KSU Arshindy Setia

Mandiri Tegal, yang telah memberikan ijin untuk melakukan penelitian, serta

seluruh pengurus dan karyawan koperasi KSU Arshindy Setia Mandiri yang

membantu dan memberikan pelayanan dengan ramah.

8. Orangtuaku tersayang Bapak S. Sidauruk dan Ibu H. Sinaga yang telah

memberikan kasih sayang, doa, semangat, materi dan tenaganya selama ini.

9. Adek – adekku tersayang Joni sidauruk dan Elsa Sidauruk yang selalu memberiku

semangat.

10.Teman – teman ku tersayang mulai dari teman kuliah, Kos Puri Nugraha, teman -

teman MPT, dan Kumpulan “Naposo Bulung Parna” DIY terima kasih atas

semangat, doa, waktu yang selalu kalian berikan

11.Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kata-kata sempurna, oleh karena

itu penulis membuka diri terhadap saran dan kritik yang dapat menjadikan skripsi ini

menjadi lebih baik dan bermanfaat bagi semua pihak yang membutuhkan.

Yogyakarta, 31 Desember 2014

viii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PUBLIKASI KARYA TULIS ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... ix

HALAMAN DAFTAR GAMBAR ... x

HALAMAN DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB 1 PENDHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 3

C.Tujuan Penelitian ... 3

D.Manfaat Penelitian ... 3

E.Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A.Pengertian Kinerja ... 6

B.Pengertian Pengukuran Kinerja dan Manfaat Pengukuran Kinerja ... 6

1. Pengukuran Kinerja ... 6

2. Manfaat Pengukuran Kinerja ... 7

C.Tujuan Pengukuran Kinerja ... 8

D.Sejarah dan definisi Balanced Scorecard ... 9

1. Perkembangan Konsep Balanced Scorecard ... 9

2. Pengertian Balanced Scorecard ... 11

ix

F. Komponen – Komponen dalam Balanced Scorecard ... 14

1. Perspektif Keuangan ... 14

2. Perspektif Pelanggan ... 17

3. Perspektif Pembelajaran dan Pertumbuhan ... 19

4. Perspektif Proses Bisnis Internal ... 24

BAB III METODE PENELITIAN ... 26

A. Metode dan Desain Penelitian ... 26

B. Tempat dan Waktu Penelitian ... 26

C. Subjek dan Objek Penelitian ... 26

D. Data yang Dibutuhkan ... 27

E. Teknik dan Pengambilan Sampel ... 28

F. Teknik Pengumpulan data ... 29

G. Teknik Analisis Data ... 30

H. Teknik Pengujian Instrumen ... 38

BAB IV GAMBARAN PERUSAHAAN ... 40

A. Sejarah Berdiri dan Perkembangan KSU Arshindy Setia Mandiri ... 40

B. Struktur Organisasi ... 41

C. Bidang Usaha ... 45

D. Modal Koperasi ... 46

E. Wilayah Pemasaran ... 56

F. Program Kerja ... 47

BAB V ANALISIS DAN PEMBAHASAN ... 49

A. Pengujian Instrumen ... 49

B. Analisis Data dan Pembahasan ... 53

1. Perspektif Keuangan ... 53

2. Perspektif Pelanggan ... 62

3. Perspektif Proses Bisnis Internal ... 66

4. Perspektif Proses Pembelajaran dan Pertumbuhan ... 69

BAB VI PENUTUP ... 77

A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 79

C. Saran ... 79

DAFTAR PUSTAKA ... 81

x

DAFTAR TABEL

Tabel 1: Hasil pengujian Validitas Perspektif

Pembelajaran dan Pertumbuhan ... 50

Tabel 2: Hasil Pengujian Validitas perspektif Pelanggan (Anggota) ... 51

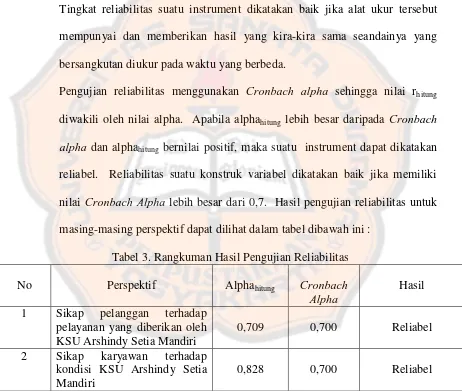

Tabel 3: Rangkuman Hasil Pengujian Reliabilitas ... 52

Tabel 4: NPM KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 54

Tabel 5: ROA KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 57

Tabel 6: ROE KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 60

Tabel 7: Data Akuisisi Pelanggan KSU Arshindy Setia Mandiri ... 64

Tabel 8: Tabel Indeks Kepuasan Pelanggan ... 65

Tabel 9:.... Tabel Indeks Kepuasan Karyawan ... 70

Tabel 10: Retensi Karyawan KSU Arshindy Setia Mandiri... 71

Tabel 11: Produktivitas Karyawan KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 72

Tabel 12: Kapabilitas Karyawan KSU Arshindy Setia Mandiri ... 73

xi

DAFTAR GAMBAR

Gambar I : Balanced Scorecard Menerjemahkan Visi dan Strategi Perusahaan kedalam

Empat Perspektif yang Saling Terhubung ... 11

Gambar II : Balanced Scorecard Menawarkan sebuah Gambaran Menyeluruh Kinerja Bisnis ... 13

Gambar III : Perspektif Pelanggan : Tolak Ukur Utama ... 19

Gambar IV : Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan ... 21

Gambar V : Perspektif Proses Bisnis Internal : Model Rantai Genetik ... 25

Gambar VI : Grafik realisasi dan trend NPM KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 56

Gambar VII : Grafik realisasi dan trend ROA KSU Arshindy Setia Mandiri Tahun 2010-2013 ... 59

Gambar VIII : Grafik realisasi dan trend ROE KSU Arshindy Setia Mandiri Tahun 2010-2013 68 ... 62

xii

DAFTAR LAMPIRAN

Lampiran I: Pedoman Wawancara ... 84

Lampiran II: Hasil Pengisian Kuisioner ... 98

Lampiran III: Neraca dan Perhitungan SHU ... 92

Lampiran IV: Lampiran Perhitungan Regresi ... 99

Lampiran V: Pengujian SPSS ... 103

xiii

ANALISIS KINERJA PERUSAHAAN BERDASARKAN METODE BALANCED SCORECARD

Studi Kasus pada Koperasi KSU Arshindy Setia Mandiri, Margasari

Hetty Nova Risa Sidauruk NIM : 102114117 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini untuk mengetahui kinerja koperasi Arshindy Setia Mandiri yang diukur berdasarkan metode Balanced Scorecard. Penelitian ini penting karena pengukuran kinerja organisasi dinilai dengan dua aspek yaitu aspek keuangan dan aspek non keuangan.

Jenis penelitian ini adalah studi kasus pada Koperasi Serba Usaha Arshindy Setia Mandiri Margasari. Data diperoleh dengan melakukan wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis rasio keuangan untuk perspektif keuangan, analisis indeks kepuasan untuk perspektif pelanggan serta perspektif pembelajaran dan pertumbuhan, sedangkan perspektif proses bisnis internal menggunakan analisis deskriptif.

Hasil penelitian menunjukkan bahwa kinerja koperasi Arshindy Setia Mandiri : (1)Perspektif keuangan : perspektif keuangan menunjukkan hasil yang tidak baik, karena rasio profitabilitas perusahaan belum mencapai standar yang telah ditetapkan oleh Menteri Koperasi. (2) Perspektif pelanggan: perspektif pelanggan menunjukkan hasil yang baik, karena rasio retensi pelanggan dan rasio akuisisi pelanggan mengalami peningkatan dan kepuasan pelanggan diatas rata-rata. (3) Perspektif proses bisnis internal : perspektif proses bisnis internal menunjukkan hasil yang baik pada proses inovasi, operasi dan pelayanan purna jual. (4) Perspektif pembelajaran dan pertumbuhan: perspektif pembelajaran dan pertumbuhan menunjukkan hasil yang tidak baik, karena rasio retensi karyawan dan rasio profitabilitas mengalami penurunan.

xiv

THE ANALYIS OF COMPANY’S PERFORMANCE BASED ON BALANCED

SCORECARD METHOD

A Case Study at Koperasi Serba Usaha Arshindy Setia Mandiri, Margasari

Hetty Nova Risa Sidauruk organization performance is measured by two aspects namely financial aspect and non financial aspect.

The type of this study was a case study. Data was obtained by interview, questionnaire, and documentation. The data analysis technique used were financial ratio as a measurement of financial perspective, satisfaction index analysis to measure customer perspective as well as learning and growth perspective, whereas internal business process was analyze by descriptive analysis.

The results showed that performance of KSU Arshindy Setia Mandiri for: (1) financial perspective was poor, because profitability ratio had not achieved the standard proposed by Cooperation Minister. (2) customer perspective showed a good result, because customer retention ratio and acquisition ratio had increased from the year 2010 to 2013 and customer satisfaction value was good. (3) internal business process perspective showed a good result on innovation process, operation, and after sales service. (4) learning and growth perspective was poor, because employee retention ratio and capability ratio had decreased from the year 2010 to 2013.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini seiring dengan berjalannya waktu perkembangan bisnis semakin

pesat. Kemajuan teknologi dan komunikasi mempermudah perusahaan dalam

mengembangkan usaha bisnisnya. Perkembangan bisnis yang menyebabkan

terjadinya perdagangan bebas, tidak ada lagi batas perdagangan antar negara dan

keberhasilan suatu perdagangan tergantung oleh kekuatan pasar. Dengan

terjadinya perubahan tersebut mengakibatkan persaingan bisnis perusahaan satu

dengan perusahaan lainnya. Dengan demikian perusahaan dituntut untuk mampu

dalam menghadapi persaingan bisnis. Perusahaan harus lebih produktif dan

inovatif agar mampu bersaing dan mampu mempertahankan kelangsungan hidup

perusahaan. Pada umumnya perusahaan memiliki tujuan untuk mendapatkan laba

serta dapat mempertahankan kelangsungan hidup perusahaan. Oleh karena itu

perusahaan harus melakukan pembenahan serta perubahan yang signifikan

terhadap kegiatan operasionalnya supaya perusahaan dapat mengetahui

pertumbuhan dan perkembangan perusahaan, sehingga perusahaan dapat

melakukan produksi secara kontinyu seiring perubahan dan perkembangan

perekonomian. Salah satu cara yang digunakan untuk menyiasati perkembangan

bisnis adalah dengan melakukan pengukuran kinerja. Dengan melakukan

Pengukuran kinerja merupakan salah satu faktor yang penting dalam

perusahaan. Selain digunakan untuk menilai keberhasilan perusahaan,

pengukuran kinerja juga dapat digunakan sebagai dasar untuk mengevaluasi

kinerja dari periode sebelumnya. Dalam melakukan pengukuran kinerja

perusahaan umumnya didasarkan atas aspek keuangan. Pengukuran kinerja

dengan menggunakan aspek keuangan hanya memberikan fokus pencapaian

tujuan jangka pendek. Padahal dalam mengevaluasi kinerja perusahaan tidak

hanya dipandang dari pencapaian jangka pendek saja, tetapi juga pencapaian

jangka panjang. Penilaian dari aspek keuangan tidak bisa menilai kinerja secara

keseluruhan, karena akan menimbulkan hasil yang bias atas penilaian kinerja

perusahaan. Oleh sebab itu diperlukan aspek lainnya yang mempengaruhi kinerja

perusahaan. Sehubungan dengan hal tersebut Kaplan (1992) mengenalkan suatu

pengukur kinerja perusahaan yaitu sistem balanced scorecard. Sistem balanced scorecard tidak hanya digunakan sebagai pengukur kinerja perusahaan, tetapi juga untuk mengkomunikasikan strategi baru dan menyelaraskan perusahaan

terhadap strategi baru itu.

Sistem balanced scorecard merupakan solusi menarik untuk diterapkan dalam era yang terus mengalami perkembangan dan perubahan perekonomian, karena

sistem tersebut tidak hanya melihat pada aspek keuangan saja, tetapi semua aspek

yang mempengaruhi kinerja perusahaan. Aspek tersebut adalah aspek pelanggan,

sistem ukuran yang terkait dengan strategi, maka keempat aspek tersebut harus

menyajikan keterkaitan hubungan yang sinergis sebagai kesatuan strategi dalam

upaya pencapaian sasaran jangka panjang. Berdasarkan latar belakang yang telah

diuraikan di atas maka penulis tertarik untuk melakukan penelitian dengan judul

“Analisis kinerja perusahaan berdasarkan metode balanced scorecard” Studi

kasus pada Koperasi Serba Usaha Arsindy Setia Mandiri Margasari.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka rumusan masalah

yang dapat dikaji dalam penelitian ini adalah bagaimana kinerja Koperasi Serba

Usaha Arsindy Setia Mandiri apabila diukur dengan menggunakan metode balanced scorecard?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diidentifikasi diatas maka penelitian ini

dilaksanakan untuk mengetahui kinerja Koperasi Serba Usaha apabila diukur dengan

menggunakan metode balanced scorecard.

D. Manfaat Penelitian

Dengan adanya penelitian ini, perusahaan dapat mengetahui kondisi koperasi.

Sehingga koperasi dapat meningkatkan kinerja koperasinya agar mampu

bersaing dan mampu mempertahankan kelangsungan hidup koperasi. Selain

itu juga memberikan solusi dalam hal pengukuran kinerja yaitu dengan

memberikan konsep-konsep dan perancangan balanced scorecard yang indikatornya disesuaikan dengan kebutuhan koperasi.

2. Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai tambahan referensi di

Perpustakaan dan untuk menambah ilmu bagi pembacanya.

3. Penulis

Penelitian ini berguna untuk melatih penulis untuk mengaplikasikan ilmu

yang diperoleh di perkuliahan pada dunia kerja yang sesunguhnya dengan

memberikan gambaran tentang implementasi balanced scorecard sebagai sistem pengukuran kinerja.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab ini membahas tentang teori-teori yang digunakan sebagai

pedoman dalam mengolah dan menganalisa data.

BAB III METODOLOGI PENELITIAN

Bab ini membahas objek dan subjek penelitian, teknik pengambilan

sampel, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini membahas profil koperasi : sejarah koperasi, lokasi koperasi,

serta data-data yang digunakan untuk mengukur kinerja koperasi, yaitu

laporan keuangan dan arsip yang dimiliki koperasi.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini meliputi deskripsi data, analisis data serta hasil penelitian dan

interpretasi.

BAB VI PENUTUP

Bab ini berisi kesimpulan hasil penelitian yang dilakukan,

keterbatasan penelitian, serta saran-saran yang diberikan baik untuk

pihak yang akan memanfaatkan hasil penelitian maupun untuk peneliti

6

BAB II

LANDASAN TEORI

A. Pengertian Kinerja

Kinerja adalah suatu tampilan keadaaan secara utuh atas perusahaan selama

periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh

kegiatan operasional perusahaaan dalam memanfaatkan sumber – sumber daya

yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan

untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada

suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa

lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau

akuntabilitas manajemen dan semacamnya.

B. Pengertian Pengukuran Kinerja dan Manfaat Pengukuran Kinerja

1. Pengukuran Kinerja

Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian

organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Strout (dalam Yuwono 2002) menyatakan bahwa:

“pengukuran atau penilaian kinerja merupakan proses mencatat dan mengukur

diukur dan dinyatakan keterkaitannya dengan pencapaian arah organisasi di

masa yang akan datang yang dinyatakan dalam visi dan misi organisasi.

Produk dan jasa yang dihasilkan diukur berdasarkan kontribusinya terhadap

pencapaian misi dan visi.

Untuk mengukur kinerja keuangan koperasi, Menteri Koperasi dan

Usaha Kecil Menengah mengeluarkan Peraturan Menteri Negara Koperasi

dan Usaha Kecil Menengah Republik Indonesia Nomor

06/PER/M.UKM/2006 tentang Pedoman Penilaian Koperasi Berprestasi /

Koperasi Award dimana Menteri telah menetapkan bahwa nilai Net Profit Margin dalam koperasi dikatakan baik apababila nilai NPM tersebut > 15 %. Demikian halnya pada Return On Asset dan Return On Equity, Menteri Koperasi dan UKM telah menetapkan bahwa nilai ROA dan ROE dikatakan

baik apabila nilai ROA tersebut >10% dan nilai ROE > 21%.

2. Manfaat Pengukuran Kinerja

Suatu pengukuran kinerja akan menghasilkan data, dan data yang telah

dianalisis akan memberikan informasi yang berguna bagi peningkatan

pengetahuan para manajer dalam mengambil keputusan atau tindakan

manajemen untuk meningkatkan kinerja organisasi (Vincent, 2005: 68).

Manfaat sistem pengukuran kinerja yang baik yaitu:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan

seluruh orang dalam organisasi terlibat dalam upaya memberi

kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari

mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong

upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi

lebih konkrit sehingga mempercepat proses pembelajaran organisasi.

e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi reward atas perilaku yang diharapkan itu.

C. Tujuan Pengukuran Kinerja

Maksud atau tujuan umum penilaian kinerja menurut Mulyadi (2001: 11) adalah :

1. Untuk menentukan kontribusi suatu bagian dari perusahaan terhadap

organisasi secara keseluruhan.

2. Dapat dijadikan sebagai dasar dan penilaian mutu atau kualitas kinerja

manajer.

3. Untuk memotivasi manajer dalam melaksanakan segala tugasnya sesuai

Berdasarkan gambaran diatas, maka ditarik kesimpulan bahwa suatu

pengukuran dapat dikatakan efektif apabila pengukuran tersebut terlebih dahulu

direncanakan dengan sebaik-baiknya sehingga mampu mengurangi

kesalahan-kesalahan yang timbul akibat pengukuran yang tidak sesuai dengan fakta di lapangan,

dan mampu memberikan hasil yang positif bagi suatu perusahaan dalam upaya

mencapai tujuan perusahaan tersebut.

D. Sejarah dan Definisi Balanced Scorecard

1. Perkembangan konsep Balanced Scorecard

BSC pertama kali diperkenalkan oleh Robert S Kaplan dan David

P.Norton pada tahun 1992 dalam sebuah artikel yang berjudul “balanced

scorecard measures that drive performance”. Balanced Scorecard (BSC)

pertama kali dikenalkan sebagai alat untuk menilai kinerja organisasi bisnis,

namun sebetulnya pemanfaatan BSC ini bisa digunakan oleh semua jenis

organisasi. Pada organisasi publik yang mengedepankan layanan publik, BSC

perlu diadaptasikan sehingga menghasilkan pengukuran sesuai dengan tujuan

utama organisasi.

Berdasarkan konsep balanced scorecard kinerja keuangan sebenarnya merupakan hasil atau akibat dari kinerja non keuangan (pelanggan, proses

bisnis internal, serta pembelajaran dan pertumbuhan). Pada awal

eksperimen tersebut memperlihatkan pelipatgandaan kinerja keuangan

mereka. Keberhasilan ini didasari sebagai akibat dari penggunaan

pengukuran kinerja balanced scorecard yang komprehensif. Dengan menambah pengukuran kinerja non keuangan, eksekutif dipacu untuk

memperlihatkan dan melaksanakan usaha-usaha yang merupakan pemacu

sesungguhnya (the real driver) untuk mewujudkan kinerja keuangan. Itulah sebabnya mengapa balanced scorecard disebut “measure that driver

performance”.

Dalam tahap implementasi, pelaksanaan rencana dipantau dengan

pendekatan balanced scorecard dalam pengukuran kinerja eksekutif dalam empat perspektif: keuangan, pelanggan, proses bisnis internal, serta

pembelajaran dan pertumbuhan. Pada tahap pemantauan, hasil pengukuran

kinerja berdasarkan pendekatan balanced scorecard dikomunikasikan kepada eksekutif untuk memberikan umpan balik (feedback) tentang kinerja mereka, sehingga mereka dapat mengambil keputusan atas pekerjaan yang menjadi

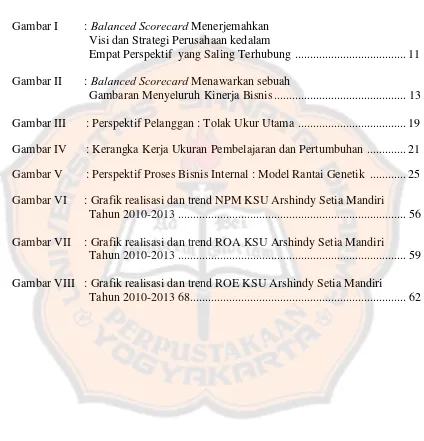

Gambar I : Balanced Scorecard menerjemahkan Visi dan Strategi perusahaan kedalam empat Perspektif yang saling terhubung

Sumber : Kaplan dan Norton (1996: 9)

2. Pengertian Balanced Scorecard

Balanced scorecard merupakan suatu sistem manajemen strategi yang menjabarkan visi dan strategi suatu perusahaan kedalam tujuan operasional dan

tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap empat perspektif

yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal,

dan perspektif pembelajaran dan pertumbuhan. PELANGGAN

“Untuk mencapai visi kami, bagaimana seharusnya kami

tampak didepan pelanggan?”

PEMBELAJARAN DAN PERTUMBUHAN

“Untuk mencapai visi kami, bagaimana kami menjamin kemampuan untuk berubah dan

membangun perbaikan?”

PROSES BISNIS INTERNAL

Menurut Munawir (2002 : 437), pengertian balanced scorecardadalah : “suatu

kartu skor yang digunakan untuk merencanakan skor yang hendak diwujudkan

oleh seseorang di masa depan, dan untuk mencatat skor hasil kinerja yang

sesungguhnya dicapai seseorang”.

Menurut Yuwono (2003: 8), mengemukakan bahwa “balanced scorecard

merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara

cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer

tentang performance bisnis”.

Menurut Umar (2002: 370), mengemukakan definisi “balanced scorecard

penekanan pendekatan pada perbaikan yang berkesinambungan (continuous improvement), bukan hanya sekedar pada pencapaian suatu tujuan yang sangat sempit, seperti laba sekian miliar rupiah. Perbaikan yang berkesinambungan ini

penting agar organisasi dapat bersaing”.

Menurut Mulyadi (2001: 1) bahwa “balanced scorecard merupakan seperangkat peralatan manajemen yang digunakan untuk mendongkrak

kemampuan organisasi dalam melipatgandakan kinerja keuangan yang mencakup

empat perspektif yaitu: keuangan, konsumen, proses bisnis internal, dan

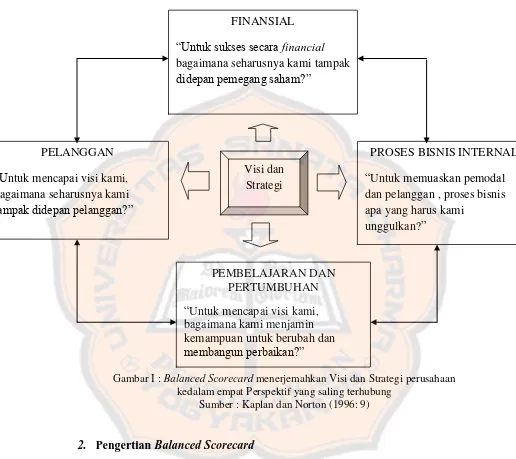

Selanjutnya balanced scorecard menurut Kaplan dan Norton (1996), Balanced Scorecard merupakan:

“…a set of measures that gives top managers a fast but comprehensive view of

the busisness…includes financial measures that tell the results of actions already taken…complements the financial measures with operational measures on

customer satisfaction, internal processes, and the organization’s innovation and

improvement activities–operational measures that are the drivers of future financial performance”.

E. Manfaat Balanced Scorecard

Manfaat balanced scorecard bagi perusahaan menurut Kaplan (2000: 122) adalah sebagai berikut :

1. Balanced scorecard mengintegrasikan strategi dan visi perusahaan untuk mencapai tujuan jangka pendek dan tujuan jangka panjang.

2. Balanced scorecard memungkinkan manajer untuk melihat bisnis dalam perspektif keuangan dan non keuangan (pelanggan, proses bisnis internal, dan

belajar dan bertumbuh).

3. Balanced scorecard memungkinkan manajer menilai apa yang telah mereka investasikan dalam pengembangan sumber daya manusia, sistem dan prosedur

demi perbaikan kinerja perusahaan di masa mendatang.

F. Komponen- Komponen dalam Balanced Scorecard

Balanced scorecard yang dirancang dengan baik mengkombinasikan antara pengukuran keuangan dari kinerja masa lalu dengan pengukuran pemicu kerja masa

depan perusahaan. Tujuan spesifik pengukuran balanced scorecard perusahaan dijabarkan dari visi dan strategi perusahaan. Adapun berikut ini akan dijelaskan

mengenai komponen-komponen penting dalam balanced scorecard.

1. Perspektif keuangan

Secara tradisional, laporan keuangan merupakan indikator historis-agregatif

periode. Pengukuran kinerja keuangan akan menunjukkan apakah

perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar

bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam

sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang

terukur, pertumbuhan usaha, dan nilai pemegang saham.

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis, yaitu growth, sustain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda pula.

Adapun tahapan-tahapan tersebut menurut Kaplan dan Norton (2000: 136)

yaitu :

a. Tahap Pertumbuhan (growth)

Tahapan awal siklus kehidupan perusahaan, perusahaan

memiliki produk atau jasa yang secara signifikan memiliki potensi

pertumbuhan terbaik. Pada tahap ini manajemen terikat dengan

komitmen untuk mengembangkan suatu produk atau jasa baru,

membangun dan mengembangkan suatu produk/jasa dan fasilitas

produksi, menambah kemampuan operasi, mengembangkan sistem,

infrastruktur, dan jaringan distribusi yang akan mendukung hubungan

global, serta membina dan mengembangkan hubungan dengan

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi

dengan arus kas yang negatif dengan tingkat pengembalian modal

yang rendah. Dengan demikian, tolak ukur kinerja yang cocok dengan

tahap ini adalah, misalnya tingkat pertumbuhan pendapatan atau

penjualan dalam segmen pasar yang telah ditargetkan.

b. Tahap Bertahan (sustain)

Pada tahap sustain perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik.

Pada tahap ini, perusahaan mencoba mempertahankan pangsa pasar

yang ada, bahkan mengembangkannya jika mungkin. Investasi yang

dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional

secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada

besarnya tingkat pengembalian atas investasi yang dilakukan tolak

ukur yang kerap digunakan pada tahap ini, misalnya ROI, ROCE, dan

EVA.

c. Tahap Panen (harvest)

Pada tahap ini perusahaan benar-benar memanen/menuai hasil

investasi ditahap-tahap sebelumnya. Tidak ada lagi investasi besar,

baik ekspansi maupun pembangunan kemampuan baru, kecuali

keuangan utama dalam tahap ini, sehingga diambil sebagai tolak ukur,

dalam memaksimumkan arus kas masuk dan pengurangan modal

kerja.

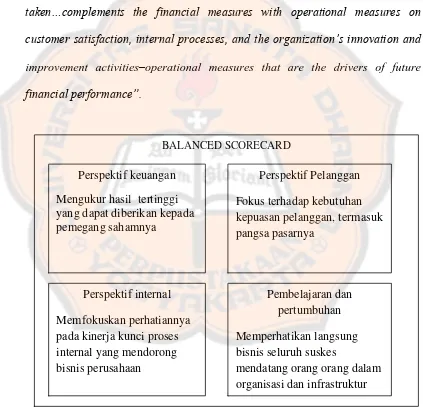

2. Perspektif Pelanggan

Dalam perspektif pelanggan balanced scorecard, para manajer mengidentifikasikan pelanggan dan segmen pasar dimana unit bisnis tersebut

akan bersaing dengan berbagai ukuran kinerja unit bisnis di dalam sasaran

masing-masing. Perspektif ini biasanya terdiri atas beberapa ukuran utama

atau ukuran ginerik.

Ada dua kelompok pengukuran dalam perspektif pelanggan yaitu care measurement group dan customer value proposition (Kaplan & Norton, 2000: 150):

a. Kelompok yang pertama Care Measurement Group, terdapat lima tolak

ukur yang bergabung dalam kelompok di bawah ini :

1) Market share, yang mengukur seberapa porsi segmen pasar tertentu dikuasai oleh perusahaan.

2) Customer acquisition, tingkat dimana perusahaan mampu menarik konsumen baru.

4) Customer satisfaction, tingkat kepuasan konsumen terhadap kriteria kinerja tertentu, seperti tingkat pelayanan.

5) Customer profitability, suatu tingkat laba bersih yang diperoleh perusahaan dari suatu target atau segmen pasar yang dilayani.

b. Kelompok yang kedua disebut customer value proposition atau proporsi nilai pelanggan yang menggambarkan performance’s drivers (pemicu

kerja) yang menyangkut pertanyaan apa yang harus disajikan perusahaan

untuk mencapai tingkat kepuasan loyalitas, retensi dan akuisisi

konsumen yang tinggi. Atribut yang disajikan perusahaan dapat

dibedakan dalam tiga kategori yaitu :

1) Product or services atribut,

Meliputi fungsi dari produk suatu jasa, harga dan kualitasnya.

Dalam hal ini prioritas konsumen bisa berbeda-beda, dan

konsumen yang mengutamakan fungsi dari produk, penyampaian

yang tepat waktu dan harga murah.

2) Customer relationship

Meliputi pengiriman produk dan jasa kepada pelanggan,

termasuk waktu dan respon pelanggan dan apa yang dirasakan

3) Image and reputation

Dalam dimensi ini termuat faktor-faktor yang membuat

konsumen merasa tertarik pada perusahaan seperti hasil promosi

baik secara personal (melalui pameran-pameran, door to door)

maupun lewat media masa atau elektronik ataupun lewat

ungkapan-ungkapan yang mudah diingat oleh konsumen.

Gambar III : Perspektif Pelanggan: Tolok Ukur Utama Sumber : Yuwono, dkk. (2006: 35)

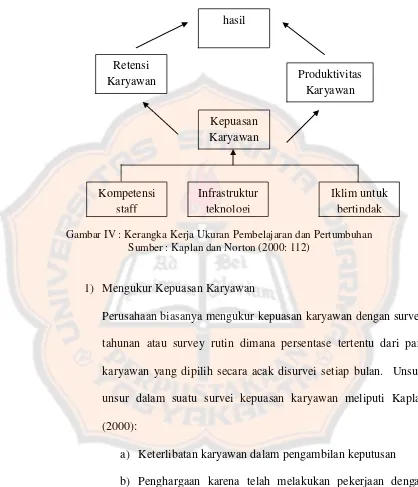

3. Perspektif Pembelajaran dan pertumbuhan (Learning growth perspective)

Perspektif pembelajaran dan pertumbuhan mengidentifikasi

faktor-faktor yang paling penting untuk mencapai keberhasilan saat ini dan masa

depan, berupa infrastruktur yang harus dibangun perusahaan dalam

menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Untuk itu

diperlukan kontribusi dari seluruh komponen yang ada dalam perusahaan Akuisisi

pelanggan

Kepuasan pelanggan Profitabilitas

mulai dari tingkat karyawan sampai level top manager sebagai upaya

memberikan hal yang terbaik bagi para pelanggannya.

Dalam perspektif ini, terdapat tiga dimensi penting yang harus

diperhatikan untuk melakukan pengukuran yaitu kemampuan karyawan,

kemampuan sistem informasi, adanya motivasi, pemberian wewenang dan

pembatasan wewenang kepada karyawan.

a. Kemampuan Karyawan (Employee Capabilities)

Dewasa ini pekerjaan rutin dalam proses produksi sudah digantikan

oleh mesin-mesin yang serba otomatis. Dengan demikian tenaga kerja

buruh kasar kurang lagi diperlukan, melainkan tenaga kerja spesialis.

Semakin sedikitnya tenaga kerja yang dimiliki oleh perusahaan,

menyebabkan perusahaan lebih dapat memberikan akses informasi yang

lebih layak kepada pekerjanya untuk lebih meningkatkan efisiensi guna

mencapai tujuan perusahaan.

Dalam melakukan pengukuran terhadap kemampuan karyawan,

pengukuran dilakukan atas tiga hal pokok yaitu pengukuran terhadap

kepuasan karyawan, pengukuran terhadap perputaran karyawan dalam

Gambar IV : Kerangka Kerja Ukuran Pembelajaran dan Pertumbuhan Sumber : Kaplan dan Norton (2000: 112)

1) Mengukur Kepuasan Karyawan

Perusahaan biasanya mengukur kepuasan karyawan dengan survey

tahunan atau survey rutin dimana persentase tertentu dari para

karyawan yang dipilih secara acak disurvei setiap bulan.

Unsur-unsur dalam suatu survei kepuasan karyawan meliputi Kaplan

(2000):

a) Keterlibatan karyawan dalam pengambilan keputusan

b) Penghargaan karena telah melakukan pekerjaan dengan

d) Dorongan aktif untuk bekerja kreatif dan menggunakan

inisiatif

e) Tingkat dukungan dari fungsi staff

f) Kepuasan keseluruhan dari perusahaan

2) Mengukur Retensi Karyawan

Kaplan (2000: 113) menjelaskan bahwa tujuan retensi

karyawan adalah untuk mempertahankan selama mungkin para

karyawan yang diminati perusahan. Perusahaan membuat

investasi jangka panjang dalam diri karyawan sehingga setiap kali

ada karyawan berhenti bukan atas keinginan perusahaan

merupakan suatu kerugian modal intelektual bagi perusahaan.

3) Mengukur Produktivitas Karyawan

Produktivitas karyawan adalah suatu ukuran hasil, dampak

keseluruhan usaha peningkatan moral dan keahlian karyawan,

inovasi, dan proes internal, dan kepuasan pelanggan. Tujuannya

adalah untuk membandingkan keluaran yang dihasilkan oleh para

karyawan dengan jumlah karyawan yang dikerahkan untuk

menghasilkan keluaran tersebut (Kaplan, 2000: 113)

b. Kemampuan Sistem Informasi (Information System Capabilities)

Selain motivasi dan keahlian yang dimiliki, karyawan harus

internal, dan konsekuensi financial keputusan perusahaan agar karyawan dapat bekerja secara efektif dalam lingkungan kompetitif dunia bisnis.

c. Motivasi, Pemberdayaan dan Keselarasan (Motivation, Empowerment

and Alignment)

Kaplan (2000: 118) menyebutkan bahwa akses informasi yang

dibekali kepada karyawan tidaklah cukup memberikan kontribusi bagi

keberhasilan perusahaan jika mereka tidak termotivasi bertindak untuk

kepentingan terbaik perusahaan atau jika mereka tidak diberikan

kebebasan membuat keputusan dan mengambil tindakan.

Untuk dapat menciptakan motivasi karyawan diperlukan iklim

organisasi yang mampu menciptakan motivasi itu sendiri dan

mendorong inisiatif karyawan. Keberhasilan aspek ini dapat dilihat dari

jumlah saran yang diajukan karyawan, jumlah saran yang

diimplementasikan dan tingkat kemampuan karyawan untuk mengetahui

visi dan misi yang diemban oleh perusahaan.

Menurut Kaplan (2000: 118) diantaranya :

1) Ukuran Saran yang Diberikan dan Dilaksanakan

Sebuah ukuran yang sederhana dan banyak digunakan adalah

banyaknya saran yang diberikan per karyawan dengan harapan dapat

mengukur partisipasi karyawan dalam meningkatkan kinerja

2) Ukuran Peningkatan

Pengukuran dapat dilakukan dengan mendeteksi seberapa besar

biaya yang terbuang akibat terlambatnya penyerahan produk, jumlah

barang yang rusak, sisa-sisa produksi dan absenteeism.

3) Ukuran Keselarasan Perorangan dan Perusahaan

Menurut Kaplan (2000: 121) faktor pendorong kinerja

keselarasan perorangan dan perusahaan berfokus pada apakah setiap

departemen dan karyawan perusahaan telah menyelaraskan tujuan

mereka dengan tujuan perusahaan yang dinyatakan dalam balanced scorecard.

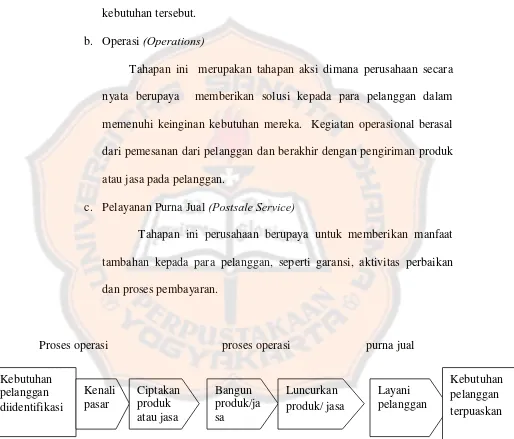

4. Perspektif Proses Bisnis Internal

Dalam perspektif ini, agar dapat menentukan tolak ukur bagi kinerja

ini, manajemen perusahaan pertama-tama perlu mengidentifikasi proses bisnis

internal yang terdapat didalam perusahaan.

Menurut Kaplan & Norton (2000: 169), pendekatan balanced scorecard

membagi pengukuran dalam perspektif proses bisnis internal menjadi tiga

bagian :

a. Inovasi (Innovation)

Pengukuran kinerja dalam proses inovasi selama ini kurang

mendapatkan perhatian, dibandingkan dengan pengukuran kinerja yang

mengidentifikasi keinginan dan kebutuhan para pelanggan di masa

mendatang serta merumuskan cara untuk memenuhi keinginan dan

kebutuhan tersebut.

b. Operasi (Operations)

Tahapan ini merupakan tahapan aksi dimana perusahaan secara

nyata berupaya memberikan solusi kepada para pelanggan dalam

memenuhi keinginan kebutuhan mereka. Kegiatan operasional berasal

dari pemesanan dari pelanggan dan berakhir dengan pengiriman produk

atau jasa pada pelanggan.

c. Pelayanan Purna Jual (Postsale Service)

Tahapan ini perusahaan berupaya untuk memberikan manfaat

tambahan kepada para pelanggan, seperti garansi, aktivitas perbaikan

dan proses pembayaran.

Proses operasi proses operasi purna jual

Gambar V: Perspektif Proses bisnis internal : Model Rantai Nilai Genetik Sumber : Pasla (2000) menerjemahkan Kaplan dan Norton (1996)

BAB III

METODE PENELITIAN

A. Metode dan Desain Penelitian

Penelitian ini menggunakan deskriptif yang bertujuan untuk

menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan

dan memeriksa sebab-sebab dari suatu gejala tertentu (Travers dalam Umar, 2001:

55). Jenis penelitiannya adalah studi kasus yaitu penelitian yang rinci mengenai

suatu objek tertentu dengan cukup mendalam dan menyeluruh termasuk

lingkungan dan kondisi masa lalunya (Umar, 2001: 56).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di KSU Arsindy Setia Mandiri Margasari - Tegal.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan juni sampai dengan juli 2014

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian atau responden adalah pihak-pihak yang dijadikan sebagai

sampel dalam sebuah penelitian. Subjek yang diteliti yaitu :

a. Pimpinan KSU Arsindy Setia Mandiri Margasari, Tegal.

b. Karyawan KSU Arsindy Setia Mandiri Margasari, Tegal.

2. Objek Penelitian

Objek penelitian adalah variabel – variabel yang menjadi perhatian

peneliti. Objek penelitian adalah data yang dibutuhkan dalam pengukuran

keempat perspektif dalam metode balanced scorecard. Objek penelitiannya adalah :

a. Laporan penerimaan dan pengeluaran, laporan sisa hasil usaha, serta

neraca tahun 2010, 2011, 2012 dan 2013

b. Hasil kuisoner kepada karyawan dan pelanggan KSU Arsindy Setia

Mandiri Margasari, Tegal.

c. Hasil wawancara dengan pihak yang terkait.

D. Data yang Dibutuhkan

Data yang dibutuhkan penulis dalam penelitian ini meliputi :

1. Data tentang gambaran umum perusahaan : sejarah umum KSU Arsindy

Setia Mandiri Margasari, lokasi, struktur organisasi, kedudukan, fungsi dan

sebagainya

2. Data yang berkaitan langsung dengan masalah yang akan diteliti, antara lain :

a. Laporan penerimaan dan pengeluaran, laporan sisa hasil usaha, serta

neraca tahun 2010, 2011, 2012 dan 2013

b. Kuisioner untuk mengukur sikap karyawan terhadap kinerja Koperasi

c. Kuisioner untuk mengukur sikap pelanggan terhadap kinerja Koperasi

Serba Usaha Arsindy Setia Mandiri Margasari – Tegal

E. Teknik dan Pengambilan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subjek dan objek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

peneliti kemudian dipelajari dan kemudian ditarik kesimpulan (Sugiyono,

2004: 72). Populasi yang diambil adalah seluruh Karyawan dan Anggota KSU

Arsindy Setia Mandiri Margasari.

a. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Apa yang dipelajari dari sampel tersebut, kesimpulannya akan

diberlakukan untuk populasi (Sugiyono, 2004: 73). Teknik pengambilan

sampel menggunakan simple random sampling yaitu pengambilan sampel secara acak sederhana, yang merupakan sampel yang diambil sedemikian

rupa sehingga tiap unit penelitian atau satuan elemen dari populasi

mempunyai kesempatan yang sama untuk dipilih menjadi sampel. Untuk

menentukan jumlah sampel dalam penelitian penulis menggunakan rumus

sebagai berikut :

n = N N (d)2 +1

n = Ukuran sample minimal

d2 = Presisi yang ditetapkan sebesar 5%

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yaitu sebagai berikut

1. Wawancara : diperoleh secara langsung melalui wawancara pimpinan dan

karyawan KSU Arsindy Setia Mandiri Margasari Tegal.

2. Dokumentasi : diperoleh melalui data yang dimiliki oleh KSU Arsindy Setia

Mandiri Margasari Tegal.

3. Kuisioner :

Kuisioner ditujukan kepada :

a. Karyawan perusahaan KSU Arsindy Setia Mandiri Margasari Tegal

b. Anggota/Pelanggan KSU Arsindy Setia Mandiri Margasari Tegal.

Pada penelitian ini, kuisioner yang dibagikan kepada pelanggan (anggota) dan

karyawan koperasi diperoleh dari penelitian sebelumnya Triastuty

Kusumaningtyas (2004). Kuisioner tersebut digunakan untuk mengukur

kepuasan pelanggan (anggota) pada perspektif pelanggan dan karyawan pada

perspektif pembelajaran dan pertumbuhan. Kuisioner yang dibagikan kepada

pelanggan (anggota) sebanyak sepuluh butir pertanyaan, kuisioner yang

dibagikan kepada karyawan sebanyak sebelas butir pertanyaan. Dalam

penelitian ini terdapat indikator yang digunakan untuk mengukur kepuasan

(anggota) indikator yang digunakan yaitu atribut mutu, waktu, dan harga.

Atribut mutu terdiri dari enam butir pertanyaan, atribut waktu terdiri dari dua

butir pertanyaan, dan atribut harga terdiri dari dua butir pertanyaan. Untuk

mengukur kepuasan karyawan indikator yang digunakan yaitu atribut

komunikasi terdiri dari lima butir pertanyaan, atribut penghargaan terdiri dari

tiga butir pertannyaan dan atribut dukungan terdiri dari tiga butir pertanyaan.

G. Teknik analisis Data

1. Perspektif keuangan

Data yang dibutuhkan adalah data sekunder yang diperoleh dari data KSU

Arsindy Setia Mandiri yaitu laporan penerimaan dan pengeluaran, laporan sisa

hasil usaha serta neraca tahun 2010 -2013. Dalam Laporan keuangan ini akan

dianalisis rasio-rasio yang berkaitan dengan siklus kehidupan bisnis. Rumus

yang digunakan untuk mengukur kinerja keuangan adalah menghitung rasio –

rasio sebagai berikut :

Rasio-rasio yang diperlukan dalam perspektif keuangan

a. Net Profit Margin (NPM)

Net profit margin digunakan untuk menghitung berapa besar keuntungan dihasilkan dari pendapatan. Semakin tinggi rasio NPM berarti kinerja

b. Return On Assets (ROA)

Return on assets digunakan untuk mengukur tingkat pengembalian yang diperoleh koperasi atas setiap investasi yang dilakukan. Semakin

tinggi rasio ROA yang dihasilkan, semakin tinggi pula tingkat

keefektifan investasi yang dilakukan sehingga dapat dikatakan

semakin baik pula kinerja operasi.

c. Return On Equity

Return on equity digunakan untuk mengukur efisiensi penggunaan ekuitas dana dalam koperasi, dengan membandingkan antara SHU

dengan modal yang digunakan dalam koperasi. Semakin tinggi rasio

ROE dapat dikatakan semakin baik pula kinerja operasi.

2. Perspektif Pelanggan

Dalam perspektif pelanggan, data diperoleh dari kuisioner yang telah

dibagikan kepada responden (anggota) serta data-data yang diperoleh dari

perusahaan . Dalam perspektif ini yang menjadi tolak ukur perusahaan adalah

a. Customer acquisition, yang mengukur tingkat dimana perusahaan mampu menarik konsumen baru. Data ini diperoleh dari arsip

b. Customer retention, mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen lamanya. Data ini

diperoleh dari arsip perusahaan

c. Customer satisfaction, mengukur tingkat kepuasan konsumen terhadap kinerja tertentu, seperti tingkat pelayanan. Data ini

diperoleh dari kuisioner yang dibagikan kepada pelanggan

(anggota)

Untuk mengetahui tingkat kepuasan pelanggan, maka pengolahan

data yang digunakan adalah sebagai berikut :

1. Data kualitatif yang diperoleh dari pengisian kuisioner

oleh para responden diubah menjadi data kuantitatif

dengan memberikan skor masing-masing pilihan

jawaban dengan skala likert seperti dikemukakan oleh

(Sugiyono, 2002: 74) sebagai berikut :

1 = Sangat tidak setuju (STS)

2 = Tidak setuju (TS)

3 = Ragu – ragu (R)

4 = Setuju (S)

5 Sangat setuju (SS)

2. Dari hasil penjumlahan seluruh nilai yang diperoleh

indeks kepuasan pelanggan, seperti yang dirumuskan

oleh (Sugiyono, 2002: 79) sebagai berikut:

IKP = PP

Dimana :

IKP = Indeks Kepuasan Pelanggan

PP = Perceived Performance

3. Setelah diketahui IKP dari seluruh responden kemudian

digolongkan pada skala a. sangat tidak puas, b. tidak

puas, c. cukup, d. puas dan e. sangat puas.

Untuk menentukan skala ini terlebih dahulu ditentukan

indeks kepuasan minimal dan indeks kepuasan maksimal,

interval yang dapat dicari dari pengurangan antara indeks

kepuasan maksimal dengan kepuasan minimal dibagi

menjadi lima seperti yang dirumuskan oleh (Sugiyono,

2002: 80) sebagai berikut :

IK maks = R x PP x EX maks

IK min = R x PP x EX min

Interval = ( IK maks – IK min )

Dimana :

PP = Banyaknya Pertanyaan

EX min = Skor minimal yang bisa diberikan

EX maks = Skor maksimal yang bisa diberikan

Mengartikan nilai minimal yang harus diperoleh responden

untuk dapat dikategorikan puas, dengan melihat nilai

minimal yang harus dicapai seluruh responden untuk bisa

dikategorikan a. sangat tidak puas, b. tidak puas, c. cukup,

d. puas, e. puas.

3. Perpespektif pembelajaran dan pertumbuhan

Dalam perspektif pembelajaran dan pertumbuhan, data diperoleh dari

kuisioner yang telah dibagikan kepada responden (karyawan) serta data-data

yang diperoleh dari perusahaan. Dalam perspektif ini yang menjadi tolak

ukur perusahaan adalah:

a. Kepuasan karyawan

Mengukur tingkat kepuasan karyawan terhadap kinerja koperasi.

Pengukuran dilakukan untuk mengukur tingkat kepuasan karyawan

atas hubungan dengan perusahaan. Kepuasan karyawan

mencerminkan kemampuan perusahaan dalam memuaskan kebutuhan

karyawannya.

Untuk mengetahui tingkat kepuasan karyawan, maka pengolahan data

1) Data kualitatif yang diperoleh dari pengisian kuisioner oleh

para responden diubah menjadi data kuantitatif dengan

memberikan skor masing-masing pilihan jawaban dengan skala

likert seperti dikemukakan oleh (Sugiyono, 2002: 74) sebagai

berikut:

1 = Sangat tidak setuju (STS)

2 = Tidak setuju (TS)

3 = Ragu – ragu

4 = Setuju (S)

5 Sangat setuju (SS)

2) Dari hasil penjumlahan seluruh nilai yang diperoleh dari

seluruh responden akan diketahui pencapaian indeks kepuasan

karyawan, seperti yang dirumuskan oleh (Sugiyono, 2002: 79)

sebagai berikut:

IKK = PP

Dimana :

IKK = Indeks Kepuasan Karyawan

PP = Perceived Performance

3) Setelah diketahui IKK dari seluruh responden kemudian

digolongkan pada skala a. sangat tidak puas, b. tidak puas, c.

terlebih dahulu ditentukan indeks kepuasan minimal dan

indeks kepuasan maksimal, interval yang dapat dicari dari

pengurangan antara indeks kepuasan maksimal dengan

kepuasan minimal dibagi menjadi lima seperti yang

dirumuskan oleh (Sugiyono, 2002: 80) sebagai berikut :

IK maks = R x PP x EX maks

IK min = R x PP x EX min

Interval = ( IK maks – IK min )

Dimana :

PP = Banyaknya Pertanyaan

R = Jumlah Responden

EX min = Skor Minimal yang Bisa Diberikan

EX maks = Skor maksimal yang bisa diberikan

Mengartikan nilai minimal yang harus diperoleh responden

untuk dapat dikategorikan puas, dengan melihat nilai minimal

yang harus dicapai seluruh responden untuk bisa dikategorikan

a. sangat tidak puas, b. tidak puas, c. cukup, d. puas, e. puas.

b. Retensi Karyawan

Mengukur tingkat kemampuan perusahaan mempertahankan

c. Produktivitas Karyawan

Mengukur tingkat produktivitas karyawan dengan membandingkan

keluaran yang dihasilkan oleh para karyawan dengan jumlah karyawan

yang dikerahkan untuk menghasilkan keluaran tersebut. Data ini

diperoleh dari arsip perusahaan.

d. Kapabilitas karyawan

Mengukur tingkat kemampuan karyawan dengan melihat jumlah

karyawan yang mengikuti pelatihan, baik pelatihan yang dilakukan

oleh internal perusahaan maupun eksternal perusahaan. Data ini

diperoleh dari arsip perusahaan.

4. Perspektif proses bisnis internal

Dalam perspektif ini, agar dapat menentukan tolak ukur bagi kinerja ini,

manajemen perusahaan pertama-tama perlu mengidentifikasi proses bisnis

internal yang terdapat didalam perusahaan. Dalam perspektif terdapat tiga

pengukuran yaitu;

a. Innovation

Proses inovasi dibagi menjadi dua bagian yaitu mengidentifikasi

kebutuhan pasar dan menciptakan produk atau jasa untuk memenuhi

b. Operations

Tahapan ini merupakan tahapan aksi dimana perusahaan secara nyata

berupaya memberikan solusi kepada para pelanggan dalam memenuhi

keinginan kebutuhan mereka.

c. Pelayanan purna jual

Tahapan ini perusahaan berupaya untuk memberikan manfaat

tambahan kepada para pelanggan, seperti garansi, aktivitas perbaikan

dan pemrosesan pembayaran.

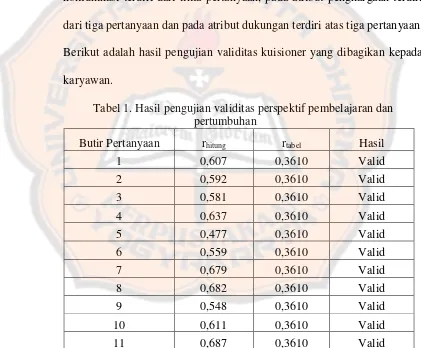

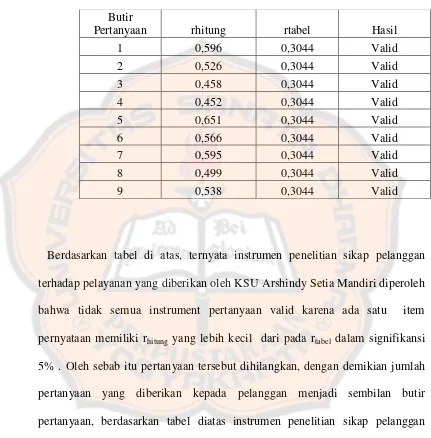

H. Teknik Pengujian Instrumen

Menurut Arikunto (1996: 160), instrumen yang baik harus memenuhi dua

persyaratan penting yaitu valid dan reliabel. Untuk mengetahui apakah setiap

item dalam kuisioner yang digunakan sudah valid dan reliabel, maka perlu

dilakukan pengujian terlebih dahulu.

1. Pengujian validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam

suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel.

Validitas suatu butir pertanyaan dapat dilihat pada hasil output SPSS

dikatakan valid jika nilai rhitung yang merupakan nilai dari Corrected Item

– Total Correlation lebih besar dari rtabel.

2. Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel

dan disusun dalam suatu bentuk kuisioner. Reliabilitas dari masing –

masing butir pertanyaan ditentukan dengan nilai Cronbach Alpha. Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama

40

BAB IV

GAMBARAN PERUSAHAAN

A. Sejarah Berdiri dan Perkembangan KSU Arshindy Setia Mandiri.

Latar belakang utama didirikannya Koperasi serba usaha (KSU) Arshindy

Setia Mandiri yaitu dalam rangka ikut berperan aktif dalam pembangunan

ekonomi bangsa melalui penciptaan lapangan kerja dan usaha simpan yang dapat

menjadi alternatif bagi masyarakat yang membutuhkan sehingga diharapkan

mampu meningkatkan kesejahteraan bersama. KSU Arshindy setya Mandiri

Margasari dengan kepercayaan dasar yang dimiliki berupaya agar dapat bekerja

secara maksimal sehingga dapat berperan dalam meningkatkan kesejahteraan

karyawan beserta keluarganya, membantu pemerintah dalam meningkatkan

kesejahteraan masyarakat, membantu anggota dalam penambahan modal sehingga

usahanya dapat berkembang dan terbebas dari rentenir, membantu anggota yang

membutuhkan dana untuk biaya sekolah, berobat dan sebagainya.

KSU Arshindy Setia Mandiri dipelopori dan diketuai oleh Bapak Ariston

Sidauruk hingga sekarang. KSU Arshindy Setia Mandiri mulai menjalankan

usahanya pada tanggal 1 april 2004 dengan nama Usaha Simpan Pinjam Arshindy

Setia Mandiri dengan jumlah karyawan sebanyak tiga orang. Lokasi pendirian

USP Arshindy setia mandiri pertama kalinya didesa Pukuh maju RT 03/01

Prupuk. Pada awal berdirinya koperasi belum mempunyai status. Seiring

masyarakat sekitar yang membutuhkan modal membantu perkembangan

perluasaan pasar USP Arshindy setia mandiri. Saat ini koperasi telah memiliki

delapan unit cabang yang tersebar dibeberapa kabupaten di jawa tengah.

Pada Rapat Anggota Tahunan tahun 2010, salah satu peserta rapat mengusulkan

kepada ketua Koperasi agar menetapkan badan hukum koperasi. Usulan tersebut

diterima oleh ketua sehingga pada tahun tersebut USP arshindy setia mandiri

memiliki Akta pendirian dengan Badan Hukum Nomor 54/BH/XIV/26/2010

dengan nama Koperasi Serba Usaha (KSU) Arshindy Setia Mandiri. Koperasi ini

disebut sebagai koperasi serba usaha karena kegiatannya tidak hanya berfokus

kepada satu usaha saja, akan tetapi juga pada beberapa usaha. Pada tahun 2010

koperasi Arshindy setia Mandiri memiliki kegiatan usaha yaitu Rumah Makan,

Penginapan, dan Simpan Pinjam. Akan tetapi saat ini usaha Rumah Makan dan

Penginapan sudah tidak beroperasi lagi. Saat ini koperasi hanya fokus pada

kegiatan simpan pinjam. Walaupun demikian nama koperasi tidak berubah dan

badan hukum koperasi belum berganti.

B. Struktur Organisasi

Struktur organisasi merupakan susunan dan hubungan antara bagian-bagian

dalam suatu organisasi. Struktur organisasi ini mengkhususkan pembagian

kegiatan kerja dan menunjukkan bagaimana suatu kegiatan atau fungsi –fungsi

Adapun perangkat organisasi koperasi yang sesuai dengan Undang-Undang

Perkoperasian Republik Indonesia No 25 tahun 1992 BAB IV pasal 21 adalah

1. Rapat Anggota

2. Pengurus

3. Pengawas

Sementara itu susunan kepengurusan Koperasi Serba Usaha Arshindy Setia

Mandiri Margasari adalah sebagai berikut :

1. Pengurus

Ketua : Ariston Sidauruk

Sekretaris : Drs. Sugito

Bendahara : Novita Andriani Sidauruk

2. Pengawas

Ketua : Kuswanto

Anggota : Kennauli Sinaga

Anggota : Purwanto

Struktur Organisasi

KSU Arshindy Setia Mandiri Margasari

Sumber: KSU Arshindy Setia Mandiri Margasari.

RAPAT ANGGOTA TAHUNAN

Pengawas Pengurus

Manajer

Pimpinan Unit Cab Kersana

Pimpinan Unit Cab Slawi

Pimpinan Unit Cab Bumiayu

Pimpinan Unit Cab Tonjong

Pimpinan Unit cab Prupuk

Pimpinan Unit Cab Brebes

Tanggung jawab dan tugas dari masing-masing jabatan

1. Ketua

a. Mengadakan persiapan dan penyusunan rencana kerja, rencana anggaran

dan belanja bersama-sama dengan anggota pengurus yang membidangi

suatu urusan tertentu menyajikan kepada rapat anggota melalui rapat

pengurus.

b. Menjaga kerukunan, disiplin kerja dan kerjasama antar anggota-anggota

pengurus

c. Melaporkan kegiatan-kegiatannya kepada badan pemeriksa secara berkala

dan kepada rapat anggota sekurang-kurangya setahun sekali.

2. Sekretaris

a. Mengurus pengetikan dan pengiriman surat-surat dari semua anggota

pengurus

b. Mengurus semua jenis undangan rapat, siding pertemuan, latihan dan

penyuluhan.

c. Menyusun dan mengurus semua jenis laporan

d. Melaksanakan semua tugas pengawasan khusus bidang tata usaha,

terutama administrasi anggota dan penyuluhan/ pendidikan.

a. Mengurus dan menyusun konsep dan rencana kegiatan untuk bidang

urusannya dan bidang-bidang lain yang memiliki dampak keuangan

sebagai bahan pembahasan dalam rapat pengurus.

b. Mengurus dan mengawasi penyelenggaraan pengurusan keuangan dan

pembendaharaan.

c. Melaporkan kepada rapat pengurus mengenai posisi keuangan koperasi

sewaktu-waktu diperlukan.

d. Melaksanakan tugas pengawasan khusus di bidang usaha pemasaran dan

usaha-usaha pemasukan uang yang lain.

C. Bidang Usaha

KSU Arshindy Setia Mandiri membuka kantor kas pelayanan simpan pinjam

dengan penjaminan BPKB dan Penjaminan sertfikat bangunan. Dalam

mengajukan permohonan kredit, calon anggota harus memenuhi persyaratan yang

telah ditetapkan oleh koperasi. Adapun persyaratan yang harus dipenuhi anggota

adalah sebagai berikut :

Persyratan Permohonan Kredit

1. Fotocopi Kartu Tanda Penduduk (KTP) suami istri

2. Fotocopi Kartu Keluarga (KK)

3. Surat Keterangan bidang usaha (pedagang/pengusaha)

4. Surat Keterangan slip gaji (Pegawai)