i

ABSTRAK

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK

Studi Kasus di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014

Valentina Bella Herawati NIM : 112114052 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini dilakukan dengan tujuan untuk mengetahui kinerja Arsip Nasional Republik Indonesia tahun 2010 s.d 2014 di Jakarta Selatan. Penelitian ini penting dilakukan karena tuntutan akan penyelenggaraan pemerintah yang transparan.

Jenis Penelitian ini yaitu studi kasus. Teknik pengumpulan data dilakukan dengan wawancara. Teknik analisis data yang digunakan yaitu dengan analisis

trend metode least square.

Hasil analisis data dan pembahasan menunjukkan bahwa kinerja Arsip Nasional Republik Indonesia tahun 2010 s.d 2014 meningkat. Kinerja Arsip Nasional Republik Indonesia meningkat karena adanya keterlibatan dan dukungan semua pihak.

ii

ABSTRACT

PERFOMANCE ANALYSIS OF PUBLIC SECTOR ORGANIZATION

A Case Study at National Archive of Republic Indonesia 2010-2014

Valentina Bella Herawati NIM: 112114052 Sanata Dharma University

Yogyakarta 2016

The aim of the research is to identify the performance of National Archive of Public Indonesia from 2010 to 2014. This research take place at South Jakarta. It is very important to do this research to fulfill the need of transparency of government organization.

This research is a case study. Techniques of data collection was using interview. The researcher use trend analysis least square method to analysis the data.

The result shows an improvement on the performance of National Archive of Republic Indonesia from 2010 to 2014. The result can be seen from the positive equality trend coefficient. The performance of National Archive of Republic Indonesia is increasing because of involvement of all parties.

i

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK

Studi Kasus di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Valentina Bella Herawati NIM : 112114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Skripsi

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK

Studi Kasus di Arsip Nasional Republik Indonesia Tabun 2010 s.d. 2014

Oleh:

Valentina Bella Herawati

NIM: 112114052

Telah disetujui oleh:

Pembimbing,

.~.

Drs. YP. Supardiyon , S.E., M.Si., Ak., QIA.,

c.A.

ii

Skripsi

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK

Studi Kasus di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014

Dipersiapkan dan ditulis oleh :

\:;'alentina Bella Herawati NIM: 112114052

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 7 April 2016

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

M. Trisnawati Rahayu, S.B., M.Si., Ak., QIA., C.A Drs. YP. Supardiyono, S.E., M.Si., Ak., QIA., C.A

Tanda Tangan Nama Lengkap

Dr. Fr. Reni Retno Anggraini, M.Si., Ak., c.A.

Josephine Wuri, S.E., M.Si

Lisia Apriani, S.B., M.Si., Ak., QIA., C.A. Sekretaris

Ketua

Anggota

Anggota Anggota

iv

“Simpan amarah tahun lalu, lapisi ia dengan

baja. Selama ada yang ingin kau lawan, selama itu

pula ada sejarah bar

u yang menunggu engkau tulis”

Ku persembahkan Skripsi ini Kepada:

Tuhan Yesus Kristus yang selalu memberikan kebijaksanaan dan

berkat-Nya

Kedua orang tua ku tercinta Sriyanta dan Fransisca Andang

Widiastuti

Saudariku Angela Caesa Herawati dan Felisita Inge Herawati

Sahabatku tercinta Primitiva Rindi dan Tabitha Dwi Apriani

Anik, Hesti, Galih, Yos, Giga, Win, Anita, Yose, Tato, Tadi

sebagai teman-teman OMK Cawas

Corolus Hermawan Ardi Winata, sebagai kekasih hatiku yang

telah mendampingiku

UNIVERSITAS SANATA DHARMA

-FAKULTASEKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan

judul: ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK Studi Kasus

di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014 dan dimajukan untuk diuji pada tanggal11 Februari 2016 adalah hasil karya saya.

Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau menim dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pernikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keselumhan tulisan yang saya salin, tim, atau yang saya ambil daril.-fulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya temyata melakukan tindakan menyalin atau menim tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berm1i gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2016 Yang membuat pemyataan

LEMBARPERNYATAANPERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda dibawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama

Nomor Mahasiswa

: Valentina Bella Herawati : 112114052

Demi pengembangan' ilmu pengetahuan, saya memberikan Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang beIjudul:

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK Studi Kasus di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014 beserta perangkat yang diperlukan (hila ada).

Dengan demikian saya memberikan kepada Perpustakaan Univeristas Sanata Dharma hak untuk inenyimpan, mengalihkan dalam bentuk media lain, mengolah dalam pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataaniniyang saya buat dengan sebenamya.

Dibuat di Yogyakarta Pada Tanggal31 Mei 2016

Ya n atakan

Valentina Bella Herawati

vii

KATA PENGANTAR

Puji Syukur kepada Tuhan Yesus Kristus atas berkat dan karuniaNYA, penulis hingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, penulis berterimakasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus atas berkat, penyertaan dan bimbinganNYA sehingga penulis mampu menyelesaikan skripsi ini.

2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA. selaku pembimbing yang telah membimbing, memberi motivasi, masukan, dan diskusi-diskusi kepada penulis hingga selesainya skripsi ini.

4. Dr. Mustari Irawan MPA, selaku kepala Arsip Nasional Republik Indonesia yang telah memberikan ijin untuk melakukan penelitian.

5. Dra. Hastuti MPA, selaku kepala sub bagian evaluasi dan perencanaan Arsip Nasional Republik Indonesia yang telah membantu penulis selama proses pengambilan data.

6. Bapak Sriyanta dan Mama F. Andang tercinta yang selalu memberikan cinta, kasih sayang dan dukungan yang begitu luar biasa bagi penulis. Penulis tidak bisa membalas semua kasih sayang yang mereka telah berikan kepada penulis, hanya keberhasilan dan kesuksesan yang bisa penulis berikan kepada mereka.

7. Kekasihku Corolus Hermawan Ardi Winata telah berbagi ilmu, memberikan dukungan, semangat luar biasa dan motivasi kepada penulis.

9. Ternan-ternan Fakultas Ekonomi Universitas Sanata Dharma (Bernadette

Agniyasti, Bernadeta Dian, Deistriana, Nosa Aninditya, Anne Shinta) yang

telah sharing atau berbagi ilmu yang sangat berharga.

. 10. Sernua pihak yang tidak dapat penulis sebutkan satu per satu.

Dengan kerendahan hati, penulis rnenyadari bahwa skripsi inimasih jauh dari sernpurna, oleh karena itu berbagai saran, kritik dan rnasukan sangat diharapkan

derni perbaikan skripsi im. Akhir kata penulis berharap sernoga skripsi ini

bermanfaat bagi pernbaca.

Yogyakarta, 31 Mei 2016

vale~erawati

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERNYATAAN PERSETUJUAN ...v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

ABSTRACT………xiii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...2

C. Tujuan Penelitian ...2

D. Manfaat Penelitian ...3

E. Sistematika Penulisan ...3

BAB 2 TINJAUAN PUSTAKA A. Organisasi Sektor Publik ...5

B. Tipe Barang dan Pelayanan ...12

C. Pengukuran Kinerja ...15

D. Indikator Kinerja ...20

E. Penelitian Terdahulu………..24

BAB 3 METODE PENELITIAN A. Jenis Penelitian ...25

B. Tempat dan Waktu Penelitian ...25

C. Subjek dan Objek Penelitian ...25

D. Jenis Data dan Sumber Data ...25

E. Teknik Analisis Data ...26

BAB 4 GAMBARAN UMUM PERUSAHAAN A. Sejarah Lembaga………...29

B. Tugas Pokok dan Fungsi……….……..39

C. Kewenangan………..…...40

D. Struktur Organisasi……….………..40

E. Macam-macam Dokumen yang diarsipkan………..41

BAB 5 ANALISIS DAN PEMBAHASAN A. Deskripsi Data……….……….……….42

B. Analisis Data……….………..…..…....55

C. Pembahasan……….………..…….…...76

BAB 6 PENUTUP A. Kesimpulan……….…..….……....78

B. Keterbatasan Penelitian………...78

x

DAFTAR PUSTAKA………...………...80

xi

DAFTAR TABEL

Halaman Tabel 2.1 Perbedaan Sifat dan Karakteristik

Organisasi Sektor Publik dengan Sektor Swasta………...7

Tabel 5.1 Laporan Pencapaian Kinerja tahun 2010………...42

Tabel 5.1 Laporan Pencapaian Kinerja tahun 2010 (lanjutan)…...43

Tabel 5.1 Laporan Pencapaian Kinerja tahun 2010 (lanjutan)……...44

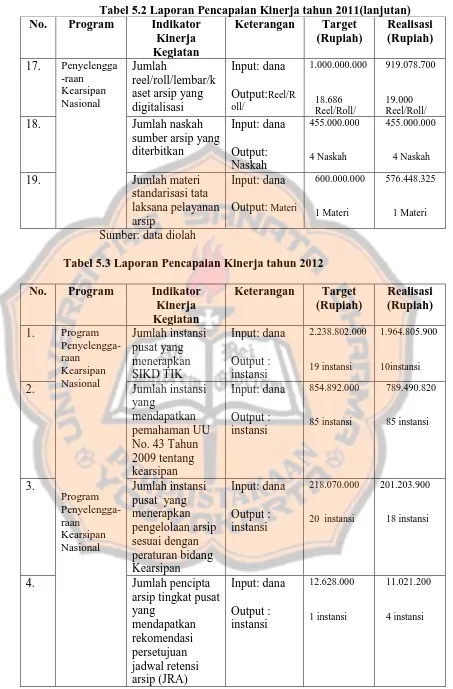

Tabel 5.2 Laporan Pencapaian Kinerja tahun 2011…………..…...45

Tabel 5.2 Laporan Pencapaian Kinerja tahun 2011(lanjutan)…...46

Tabel 5.2 Laporan Pencapaian Kinerja tahun 2011(lanjutan)…...……47

Tabel 5.2 Laporan Pencapaian Kinerja tahun 2011(lanjutan)…………..48

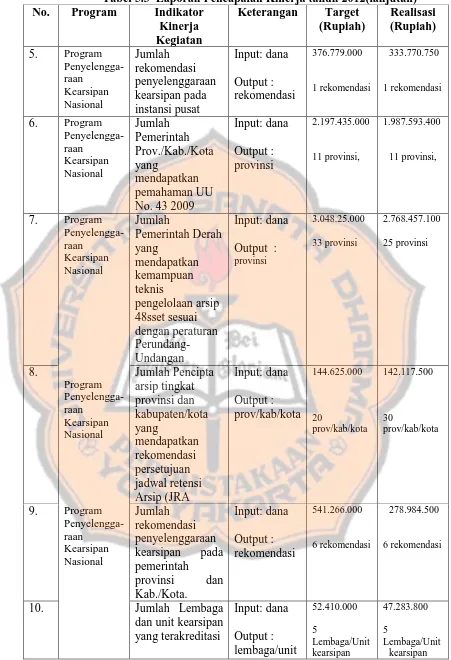

Tabel 5.3 Laporan Pencapaian Kinerja tahun 2012…………...…...….48

Tabel 5.3 Laporan Pencapaian Kinerja tahun 2012 (lanjutan)…..…...49

Tabel 5.3 Laporan Pencapaian Kinerja tahun 2012 (lanjutan).…..…...50

Tabel 5.3 Laporan Pencapaian Kinerja tahun 2012 (lanjutan)………….51

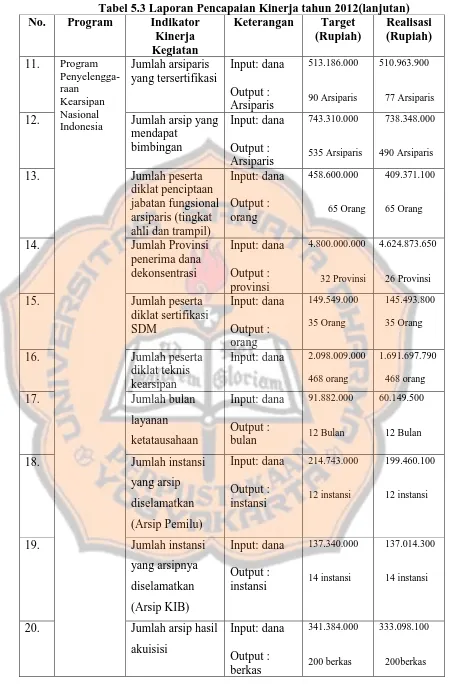

Tabel 5.4 Laporan Pencapaian Kinerja tahun 2013………...51

Tabel 5.4 Laporan Pencapaian Kinerja tahun 2013 (lanjutan)………...52

Tabel 5.5 Laporan Pencapaian Kinerja tahun 2014……….53

Tabel 5.5 Laporan Pencapaian Kinerja tahun 2014 (lanjutan).…………54

Tabel 5.6 Input Pencapaian Kinerja Tahun 2010……….……56

Tabel 5.6 Input Pencapaian Kinerja Tahun 2010 (Lanjutan)……….…..57

Tabel 5.7 Input pencapaian Kinerja Tahun 2011……….…57

Tabel 5.7 Input Pencapaian Kinerja Tahun 2011……….…....58

Tabel 5.8 Input pencapaian Kinerja Tahun 2012……….……58

Tabel 5.8 Input pencapaian Kinerja Tahun 2012 (lanjutan)…....….……59

Tabel 5.9 Input pencapaian Kinerja Tahun 2013………...59

Tabel 5.9 Input Pencapaian Kinerja Tahun 2013 (lanjutan).…………....60

Tabel 5.10 Input pencapaian Kinerja Tahun 2014………....………….…60

Tabel 5.11 Output pencapaian Kinerja Tahun 2010……….……….61

Tabel 5.11 Output pencapaianKinerjaTahun 2010 (lanjutan)…………....62

Tabel 5.12 Output pencapaian Kinerja Tahun 2011………...63

Tabel 5.13 Output pencapaian Kinerja Tahun 2012………...64

Tabel 5.13 Output pencapaian Kinerja Tahun 2012 (lanjutan)……...…...65

Tabel 5.14 Output pencapaian Kinerja Tahun 2013………..65

Tabel 5.15 Output pencapaian Kinerja Tahun 2014………..66

Tabel 5.16 Nilai Indeks Tahun 2010………...………..67

Tabel 5.16 Nilai Indeks Tahun 2010 (Lanjutan)……….…..68

Tabel 5.17 Nilai Indeks Tahun 2011…………...………..…....68

Tabel 5.17 Nilai Indeks Tahun 2011 (Lanjutan)………...69

Tabel 5.18 Nilai Indeks Tahun 2012………..……...70

Tabel 5.18 Nilai Indeks Tahun 2012 (Lanjutan)………....……...71

Tabel 5.19 Nilai Indeks Tahun 2013………....……...71

Tabel 5.19 Nilai Indeks Tahun 2013 (Lanjutan)……….…………..72

Tabel 5.20 Nilai Indeks Tahun 2014……….…………....72

xii

DAFTAR GAMBAR

Halaman

Gambar 4.1 Bagan struktur organisasi ANRI………..40

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Penghitungan Input pencapaian kinerja tahun 2010………82

Lampiran 2 Penghitungan Input pencapaian kinerja tahun 2011………84

Lampiran 3 Penghitungan Input pencapaian kinerja tahun 2012………86

Lampiran 4 Penghitungan Input pencapaian kinerja tahun 2013………88

Lampiran 5 Penghitungan Input pencapaian kinerja tahun 2014………89

Lampiran 6 Penghitungan Output pencapaian kinerja tahun 2010……….90

Lampiran 7 Penghitungan Output pencapaian kinerja tahun 2011……….92

Lampiran 8 Penghitungan Output pencapaian kinerja tahun 2012……….94

Lampiran 9 Penghitungan Output pencapaian kinerja tahun 2013……….96

Lampiran 10 Penghitungan Output pencapaian kinerja tahun 2014………...…..97

Lampiran 11 Penghitungan Nilai Indeks Efisiensi Tahun 2010……..………...98

Lampiran 12 Penghitungan Nilai Indeks Efisiensi Tahun 2011……..………...100

Lampiran 13 Penghitungan Nilai Indeks Efisiensi Tahun 2012…..…………...102

Lampiran 14 Penghitungan Nilai Indeks Efisiensi Tahun 2013…..…………...104

Lampiran 15 Penghitungan Nilai Indeks Efisiensi Tahun 2014…..…………...105

Lampiran 16 Pencapaian Kinerja ANRI Tahun 2010………..……….…..106

Lampiran 17 Pencapaian Kinerja ANRI Tahun 2011………..…….……..110

Lampiran 18 Pencapaian Kinerja ANRI Tahun 2012………...………..115

Lampiran 19 Pencapaian Kinerja ANRI Tahun 2013……….…..………..121

Lampiran 20 Pencapaian Kinerja ANRI Tahun 2014………….……..………..124

Lampiran 21 Laporan Realisasi anggaran 2010 & 2011……..………...128

Lampiran 22 Laporan Realisasi anggaran 2011& 2012……...………...129

Lampiran 23 Laporan Realisasi anggaran 2013 & 2014……..……….…..130

Lampiran 24 Perka ANRI No. 27 tahun 2014………..……...131

xiv ABSTRAK

ANALISIS KINERJA ORGANISASI SEKTOR PUBLIK

Studi Kasus di Arsip Nasional Republik Indonesia Tahun 2010 s.d. 2014

Valentina Bella Herawati NIM : 112114052 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini dilakukan dengan tujuan untuk mengetahui kinerja Arsip Nasional Republik Indonesia tahun 2010 s.d 2014 di Jakarta Selatan. Penelitian ini penting dilakukan karena tuntutan akan penyelenggaraan pemerintah yang transparan.

Jenis Penelitian ini yaitu studi kasus. Teknik pengumpulan data dilakukan dengan wawancara. Teknik analisis data yang digunakan yaitu dengan analisis

trend metode least square.

Hasil analisis data dan pembahasan menunjukkan bahwa kinerja Arsip Nasional Republik Indonesia tahun 2010 s.d 2014 meningkat. Kinerja Arsip Nasional Republik Indonesia meningkat karena adanya keterlibatan dan dukungan semua pihak.

xv

ABSTRACT

PERFOMANCE ANALYSIS OF PUBLIC SECTOR ORGANIZATION

A Case Study at National Archive of Republic Indonesia 2010-2014

Valentina Bella Herawati NIM: 112114052 Sanata Dharma University

Yogyakarta 2016

The aim of the research is to identify the performance of National Archive of Public Indonesia from 2010 to 2014. This research take place at South Jakarta. It is very important to do this research to fulfill the need of transparency of government organization.

This research is a case study. Techniques of data collection was using interview. The researcher use trend analysis least square method to analysis the data.

The result shows an improvement on the performance of National Archive of Republic Indonesia from 2010 to 2014. The result can be seen from the positive equality trend coefficient. The performance of National Archive of Republic Indonesia is increasing because of involvement of all parties.

1 BAB 1 PENDAHULUAN A. Latar Belakang Masalah

Suatu negara pasti mempunyai sejarah. Indonesia merupakan

negara yang mengukir sejarah mulai dari belum dinamai Indonesia, di jajah oleh negara-negara Eropa selama beratus-ratus tahun lamanya, kemerdekaan, reformasi dan sampai saat ini banyak sekali catatan-catatan

yang muncul. Setiap kejadian ataupun kegiatan yang dilakukan oleh bangsa Indonesia akan menghasilkan sebuah dokumen-dokumen negara,

dari tahun ke tahun dokumen-dokumen tersebut akan bertambah banyak, hal ini menuntut pemerintah memiliki sebuah wadah untuk mengkoordinasi segala dokumen-dokumen negara yang telah tercatat dari

masa ke masa.

Negara Indonesia telah menyiapkan suatu wadah untuk

mengkoordinasi dokumen-dokumen negara yang telah tercatat dari masa ke masa. Pemerintah di bidang kearsipan mempunyai suatu instansi yang

saat ini bernama Arsip Nasional Republik Indonesia, yang sebelumnya telah berganti-ganti nama dari masa ke masa. Arsip Nasional Republik Indonesia merupakan salah satu organisasi sektor publik yang berada di

Indonesia.Organisasi ini mempunyai tugas untuk mengarsipkan semua dokumen kenegaraan.Akan tetapi dalam perjalanan waktu, Arsip Nasional

Usaha Milik Negara), BUMS (Badan Usaha Milik Swasta), dan arsip perseorangan.

Mengatur dalam artian menjaga, merawat dan menyimpan.Dana yang diperoleh instansi tersebut adalah dari APBN atau Anggaran

Pendapatan dan Belanja Negara. Visi dan misi dari ANRI yaitu Arsip sebagai simpul pemersatu bangsa. Untuk mengetahui apakah visi dan misi ANRI tersebut tercapai perlu adanya peninjauan tentang kinerja dari

ANRI.

B. Rumusan Masalah

Berdasar latar belakang diatas, maka penulis dapat mengidentifikasi masalah: “Bagaimana kinerja Arsip Nasional Republik Indonesia tahun 2010-2014?”

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penulis memiliki tujuan

penelitian untuk mengetahui kinerja Arsip Nasional Republik Indonesia tahun 2010-2014.

D. Manfaat Penelitian

Manfaat yang dapat dirasakan dari penelitian ini yaitu: 1. Bagi Arsip Nasional Republik Indonesia

Penelitian ini dapat menjadi evaluasi kinerja instansi.Dengan menggunakan hasil penelitian ini instansi dapat menilai dan

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan bagi pihak yang membutuhkan hasil penelitian ini. 3. Bagi Penulis

Penelitian ini dapat menjadi sarana untuk mengembangkan dan menerapkan pengetahuan yang diperoleh dalam praktek sesungguhnya.

E. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini diuraikan tentang latar belakang masalah, rumusan masalah, batasan masalah tujuan penelitian dan sistematika penulisan

Bab II Tinjauan Pustaka

Bab ini berisi uraian teoritis dari hasil pustaka sebagai dasar

dalam pengolahan data yang diperoleh dari penelitian. Bab III Metode Penelitian

Bab ini berisi tentang objek penelitian, metode dan desain penelitian teknik pengambilan sampel, teknik pengambilan data serta teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini akan menunjukan mengenai sejarah dan profil

BAB V Analisis Data dan Pembahasan

Bab ini akan menguraikan mengenai deskripsi data dan

langkah-langkah analisis data untuk memperoleh jawaban dari penelitian serta mengambil kesimpulan dan

pembahasan mengenai hasil penelitian.

BAB VI Penutup

Bab ini akan menguraikan mengenai kesimpulan,

5 BAB II

TINJAUAN PUSTAKA A. Organisasi Sektor Publik

1. Pengertian Organisasi

Organisasimerupakan alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan bersama

(Mahsun, dkk 2012: 1). Menurut Moeheriono (2012: 10), organisasi sering dipahami sebagai bentuk kerja sama sekelompok orang untuk

mencapai suatu tujuan tertentu secara efektif dan efisien.Dari pengertian diatas dapat disimpulkan bahwa organisasi merupakan sekelompok orang yang bekerja sama dengan efektif dan efisien untuk

mencapai tujuan tertentu. 2. Tipe Organisasi

Tipe organisasi mempunyai lingkungan yang berbeda-beda sehingga karakteristik informasi akuntansi juga akan berbeda.

Informasi tersebut akan merujuk pada tujuan dari tiap organisasi yang akan bergantung pada tipe organisasi.Mahsun, dkk (2012: 4) menyatakan bahwa terdapat empat tipe organisasi :

a) Pure-profit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang

pemilik.Sumber pendanaan oraganisasi ini berasal dari investor swasta dan kreditor.

b) Quasi-profit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan

atau jasa dengan maksud untuk memperoleh laba dan mencapai sasaran atau tujuan lainnya sebagaimana yang dikehendaki para pemilik.Sumber pendanaan organisasi ini berasal dari investor

swasta, investor pemerintah, kreditor dan para anggota. c) Quasi-Nonprofit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan atau jasa dengan maksud untuk melayani masyarakat dan memperoleh keuntungan.Sumber pendanaan organisasi ini berasal

dari investo pemerintah, investo swasta dan kreditor. d) Pure-Nonprofit organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan jasa dengan maksud untuk melayani dan meningkatkan

kesejahteraan masyarakat.Sumber pendanaan organisasi ini berasal dari pajak, retribusi, utang, obligasi, laba BUMN/BUMD, hibah, sumbangan, penjualan asset Negara dan sebagainya.

3. Pengertian sektor publik

Menurut Gusti (2008: 3), sektor publik sering didefinisikan sebagai

Negara lainnya, dimana kegiatannya banyak diatur dengan ketentuan dan peraturan. Menurut Nordiawan (2006: 1) sektor publik merupakan

sektor ekonomi yang mempunyai keunikan yaitu dijalankan tidak untuk mencari laba finansial, dimiliki secara kolektif oleh publik.

4. Perbedaan dan Persamaan Sektor Publik dan Sektor Swasta

Sektor publik dan sektor swasta mempunyai beberapa perbedaan. Berikut ini yang merupakan beberapa perbedaannya :

Tabel 2.1

Perbedaan Sifat dan Karakteristik Organisasi Sektor Publik dengan Sektor Swasta

No Aspek Perbedaan Sektor Publik Sektor Swasta

1. Tujuan organisasi Nonprofit motive Profit motive

2. Sumber Pendanaan

Pajak, retribusi, utang, obligasi, laba BUMN/BUMD, penjualan asset Negara, dan sebagainya

Pembiayaan internal : Modal sendiri, laba ditahan, penjualan aktiva. pembiayaan eksternal: Utang bank, obligasi, penerbitan saham 3.

Pertanggung-jawaban Pertanggungjawaban kepada masyarakat (publik) dan parlemen (DPRD/DPR). Pertanggungjawaban kepada pemegang saham dan kreditur.

4. Struktur organisasi

Birokratis, kaku, dan hirarkis.

Fleksibel : datar, piramida, lintas fungsional, dan sebagainya. 5. Karakteristik

Anggaran

Terbuka untuk publik.

Tertutup untuk publik.

6. Sistem Akuntansi Cash accounting. Accrual accounting.

7. Kriteria Keberhasilan

Ekonomi, efisiensi, efektivitas.

Laba.

8. Kencenderungan sifat

Organisasi politis. Organisasi bisnis.

9. Dasar Operasional

Diluar mekanisme pasar.

Berdasar mekanisme pasar.

Meskipun Organisasi sektor publik mempunyai sifat dan karakteristik yang berbeda dengan sektor swasta, akan tetapi dalam

beberapa hal terdapat persamaan, antara lain (Nordiawan, 2006: 2): a) Bagian dari Sistem Ekonomi Negara

Keduanya merupakan bagian integral dari sistem ekonomi di suatu Negara dan menggunakan sumberdaya yang sama untuk mencapai tujuan organisasi.

b) Kelangkaan Sumberdaya

Menghadapi masalah yang sama, yaitu masalah kelangkaan

sumberdaya (scarcity of resource) c) Proses Pengendalian Manajemen

Keduanya sama-sama mempunyai pola manajemen

keuangan yang sama dimulai dari perencanaan sampai pengendalian dimana penggunaan akuntansi menjadi

kebutuhan. d) Produk

Pada beberapa hal, kedua sektor menghasilkan produk yang sama, misalnya baik pemerintah maupun swasta sama-sama bergerak di bidang transportasi massa, pendidikan,

kesehatan, penyediaan energi, dan sebagainya. e) Peraturan Perundangan

5. Fungsi Organisasi Sektor Publik

Beberapa fungsi organisasi sektor publik:

a) Untuk menjamin bahwa pelayanan publik seperti pendidikan, kesehatan, transportasi, rekreasi, perlindungan hukum dapat

disediakan untuk masyarakat secara adil dan merata tanpa

memperhitungkan kemampuan masyarakat untuk

membayarnya.

b) Untuk memastikan bahwa layanan publik tertentu ditempatkan pada wilayah yang sesuai dengan kebutuhan masyarakat,

misalnya museum, perpustakaan, tempat parker dan sebagainya.

c) Untuk menjamin bahwa public goods and services disediakan

dengan harga yang relative lebih murah dibandingkan dengan jika membeli perusahaan swasta, misalnya perussahaan

transportasi, rumah sakit, sekolah dan perusahaan jasa lainnya yang menyediakan layanan serupa.

d) Untuk menciptakan persatuan dan kesatuan bangsa karena adanya perbedaan agama maupun suku.

e) Untuk melindungi hak dan kemerdekaan masyarakat dengan

menetapkan peraturan perundang-undangannya yang kuat dan jelas.

Laporan keuangan merupakan hasil dari proses akuntansi yang berisi infomasi keuangan. Informasi keuangan yang terdapat dalam laporan keuangan tersebut digunakan oleh pihak-pihak yang berkepentingan, baik pihak internal maupun eksternal.Jika dilihat dari sisi internal laporan keuangan merupakan pengukur dan evaluasi kinerja, sedangkan dari sisi eksternal laporan keuangan merupakan sebuah pertanggungjawaban.

Tujuan pembuatan laporan keuangan sektor publik (Mahsun, dkk 2012: 115) adalah :

a) Kepatuhan dan pengelolaan

Laporan keuangan digunakan untuk memberikan jaminan kepada para pengguna laporan keuangan dan penguasa bahwa

pengelolaan sumberdaya telah dilakukan sesuai dengan ketentuan hukum dan peraturan yang ditetapkan.

b) Akuntanbilitas dan Pelaporan Rerospektif

Laporan keuangan digunakan sebagai bentuk pertanggungjawaban kepada publik dan sebagai alat untuk

memonitor dan menilai efisiensi kinerja manajer publik, dan memungkinkan pihak eksternal untuk menilai efesiensi dan

efektivitas penggunaan sumberdaya organisasi. c) Perencanaan dan Informasi Otorisasi

Laporan keuangan bertujuan untuk memberikan dasar

perencanaan kebijakan dan aktivitas dimasa yang akan datang serta memberikan informasi pendukung mengenai otorisasi

d) Kelangsungan Organisasi

Laporan keuangan bertujuan untuk membantu para

pembaca menentukan apakah suatu organisasi atau unit kerja tersebut dapat melangsungkan usahanya untuk menyediakan

barang dan jasa (pelayanan) dimasa yang akan datang. e) Hubungan Masyarakat

Laporan keuangan berfungsi sebagai alat komunikasi dan

media untuk menyatakan prestasi yang telah dicapai organisasi kepada pihak-pihak yang berkepentingan.

f) Sumber Fakta dan Gambaran

Laporan keuangan merupakan sumber informasi bagi berbagai kelompok kepentingan yang ingin mengetahui organisasi

secara lebih dalam.

B. Tipe Barang atau Pelayanan

Berikut ini adalah kategori tipe barang atau pelayanan yang ada dalam organisasi sektor publik (Mahsun dkk, 2012: 7) :

a. Pure Public Goods

Pure public goods adalah barang-barang atau jasa

kebutuhan masyarakat yang manfaat barang atau jasa tersebut

dinikmati oleh seluruh masyarakat secara bersama-sama. Barang ini apabila dikonsumsi oleh individu tentu tidak

1) Non-rivalary in Consumption

Pure public goods merupakan konsumsi umum

sehingga konsumen tidak bersaing mengkonsumsinya. 2) Non-exclusive

Penawaran atas pure public goods tidak hanya diperuntukan bagi seseorang dan mengabaikan yang lainnya sehingga tidak ada yang exclusive antara orang

dalam masyarakat, semua mempunyai hak yang sama dalam mengkonsumsinya.

3) Low Excludability

Penyedia atau konsumen suatu barang atau pelayanan tidak bisa menghalangi (atau mengecualikan)

orang lain untuk menggunakan atau memperoleh manfaat dari barang tersebut.

4) Low Competitive

Antar penyedia pure public goods tidak saling

bersaing secara ketat. Hal ini karena keberadaan barang ini tersedia dalam jumlah dan kualitas yang sama. b. Quasi Public Goods

Quasi Public Goods adalah barang-barang atau jasa

kebutuhan masyarakat yang manfaat barang atau jasa tersebut

barang tersebut. Quasi public goods sering disebut dengan istilah comoon pool goods. Contoh quasi public goods adalah

pelayanan kesehatan, pendidikan, pengendalian pencemaran dan ekstrasi air tanah.Quasi public goods sebagian besar dibiayai

oleh sektor publik dan sebagian oleh sektor swasta. c. Quasi Private Goods

Quasi private goods adalah barang-barang atau jasa

kebutuhan masyarakat yang mana manfaat barang atau jasa tersebut hanya dinikmati secara individual oleh yang

membelinya walaupun sebetulnya barang atau jasa tersebut dapat dinikmati oleh semua masyarakat.Quasi private goods sering disebut dengan istilah toll goods. Contoh quasi private

goods antara lain pelayanan jalan tol dan tenaga listrik. Biaya

quasi private goods adalah sektor publik dan swasta.

d. Pure Private Goods

Pure private goods adalah barang-barang atau jasa

kebutuhan masyarakat yang mana manfaat barang atau jasa tersebut hanya dinikmati secara individual oleh yang membelinya dan yang tidak membelinya tidak dapat menikmati

1) Rivalyin consumption

Barang privat bukan merupakan barang konsumsi umum

sehingga terdapat persaingan antar pengguna dalam mengonsumsinya.

2) Exclusive

Penawaran atas barang privat hanya diperuntukan bagi seseorang yang mampu menggantikan nilai barang yang

disediakan tersebut. 3) Excludability

Penyedia atau konsumen suatu barang atau pelayanan bisa menghalangi orang lain untuk menggunakan atau memperoleh manfaat dari barang tersebut.

4) High Competitive

Antar penyedia (produsen) barang privat saling bersaing

secara ketat.

C. Pengukuran Kinerja

1. Definisi Kinerja dan Pengukuran Kinerja

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic

planning suatu organisasi. Menurut Robertson seperti dikutip oleh

penilaian kemajuan pekerja terhadap tujuan dan sasaran yang telah ditentukan sebelumnya”.

Sementara menurut Lohman dikutip oleh Mahsun, dkk (2012: 141) pengukuran kinerja merupakan “suatu aktivitas penilaian

pencapaian target-terget tertentu yang dideriviasi dari tujuan strategis organisasi”.Pengukuran kinerja adalah kegiatan manajemen khususnya

membandingkan tingkat kinerja yang dicapai dengan standar, rencana,

atau target dengan menggunakan indikator kinerja yang telah ditetapkan (Permen-pan-09-2007).

2. Fokus Pengukuran Kinerja Sektor Publik

Menurut Mahsun, dkk (2012: 146) menyatakan :

Pengukuran kinerja harus berbasis pada strategi organisasi. Pemilihan indikator dan ukuran kinerja dan penetapan target untuk setiap ukuran merupakan upaya konkret dalam memformulasikan tujuan strategis organisasi sehingga lebih berwujud dan terukur. Pengukuran kinerja juga harus didasarkan pada karakteristik operasional organisasi, untuk mendefinisikan indicator dan ukuran kinerja yang digunakan.

Terdapat perbedaan fokus pengukuran kinerja sektor swasta dengan sektor publik (Mahsun, dkk 2012: 147). Pada sektor

swasta/komersial lebih berfokus pada perspektif finansial, sedangkan pada sektor publik berfokus pada pelanggan. Jadi fokus pengukuran kinerja sektor publik terletak pada outcome atau hasil dan bukan pada

input serta prosesnya. Outcome tersebut dapat menjadi tolok ukur keberhasilan organisasi publik jika mampu memenuhi harapan dan

3. Aspek-Aspek Pengukuran Kinerja Sektor Publik

Organisasi mempunyai sifat dan karakteristik yang unik, maka

memerlukan ukuran penilaian kinerja yang lebih luas, tidak hanya laba, tidak hanya efisiensi dan finansial. Menurut Mahsun dkk (2012: 148)

Pengukuran tersebut meliputi :

a. Kelompok masukan (input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk

menghasilkan keluaran.

b. Kelompok proses (process) adalah ukuran kegiatan baik dari

segi kecepatan, ketepatan, maupun tingkat akurasi pelaksanaan kegiatan tersebut.

c. Kelompok keluaran (output) sesuatu yang diharapkan langsung

dapat dicapai dari suatu kegiatan yang dapat berwujud maupun tak berwujud.

d. Kelompok hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka

menengah yang mempunyai efek langsung.

e. Kelompok manfaat (benefit) merupakan sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan.

f. Kelompok dampak (impact) merupakan pengaruh yang ditimbulkan baik positif maupun negatif.

Meliputi anggaran atau cash flow. Aspek financial ini sangat penting diperhatikan dalam pengukuran kinerja sehingga kondisi

keuangan dapat dianalogikan sebagai aliran darah manusia. b. Kepuasan pelanggan

Dalam globalisasi perdagangan peran dan posisi pelanggan sangat crusial dalam penentuan strategi perusahaan.Untuk itu, manajemen perlu memperoleh informasi yang relevan mengenai

tingkat kepuasan pelanggan. c. Operasi dan bisnis internal

Informasi operasi bisnis internal diperlukan untuk memastikan bahwa seluruh kegiatan organisasi untuk mencapai tujuan dan sasaran organisasi yang tercantum dalam skema strategis.

d. Kepuasan Pegawai

Dalam perusahaan yang banyak melakukan inovasi, peran strategi

pegawai sangat nyata.

e. Kepuasan komunitas dan stockholders/shareholders

Pengukuran kinerja perlu di desain untuk mengakomodasikan kepuasan dari para stakeholders .

f. Waktu

4. Manfaat Pengukuran Kinerja Sektor Publik

Berikut manfaat pengukuran kinerja baik internal maupun eksternal

organisasi sektor publik menurut Bastian (2005: 275) :

a. Memastikan pemahaman para pelaksana akan ukuran yang

digunakan untuk pencapaian kinerja.

b. Memastikan tercapainya rencana kinerja yang telah disepakati.

c. Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkannya dengan rencana kerja serta melakukan

tindakan untuk memperbaiki kinerja.

d. Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang telah diukur sesuai dengan

sistem pengukuran kinerja yang telah disepakati.

e. Menjadi alat komunikasi antar bawahan dan pimpinan

dalam upaya memperbaiki kinerja organisasi

f. Mengidentifikasi apakah kepuasan pelanggan sudah

terpenuhi.

g. Membantu memahami proses kegiatan instansi pemerintah. h. Memastikan bahwa pengambilan keputusan dilakukan

secara objektif.

i. Menunjukan peningkatan yang diperlukan.

5. Pengukuran Kinerja dan Peningkatan Kinerja

Menurut Mahsun, dkk (2012: 151) suatu organisasi harus

menggunakan pengukuan kinerja secara efektif agar dapat mengidentifikasi strategi dan perubahan operasional apa yang

dibutuhkan serta proses yang diperlukan dalam perubahan tersebut. Pengukuran kinerja ini akan menjadi dasar bagi organisasi untuk menilai :

a. Bagaimana kemajuan atas sasaran yang telah ditetapkan.

b. Membantu dalam mengenali area-area kekuatan dan kelemahan.

c. Menentukan tindakan yang tepat untuk meningkatkan kinerja. d. Menunjukan bagaimana kegiatan mendukung tujuan organisasi. e. Membantu dalam membuat keputusan-keputusan dengan langkah

inisiatif.

f. Mengutamakan alokasi sumberdaya.

g. Meningkatkan produk-produk dan jasa-jasa kepada pelanggan.

D. Indikator Kinerja

1. Definisi Indikator Kinerja

Menurut Mahsun (2006: 71) terdapat dua definisi kinerja.Pertama, Indikator kinerja adalah ukuran kuantitatif dan

atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Kedua, Indikator kinerja

dengan berpedoman pada target-target dan tujuan organisasi (Lohman: 2003).

2. Jenis Indikator Kinerja

Indikator kinerja dalam Perka ANRI nomor 27 tahun 2014 :

a. Masukan (input), yaitu segala sesuatu yang akan diperlukan agar pelaksanaan kegiatan dan program dapat berjalan atau dalam rangka menghasilkan output. Sebagai contoh adalah:

sumber daya manusia, material, waktu, teknologi, dsb.

b. Keluaran (output), yaitu segala sesuatu berupa produk/jasa

(fisik, dan non fisik) sebagai hasil langsung dari pelaksanaan suatu kegiatan dan program berdasarkan masukan yang digunakan.

c. Hasil (outcome), yaitu segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah.

Outcome merupakan ukuran seberapa jauh setiap poduk/jasa

dapat memenuhi kebutuhan dan harapan masyarakat.

d. Manfaat (benefit), merupakan kegunaan suatu keluaran (output) yang dirasakan langsung oleh masyarakat, dapat berupa tersedianya fasilitas yang dapat diakses oleh publik.

e. Dampak (impact), merupakan ukuran tingkat pengaruh sosial, ekonomi, lingkungan atau kepentingan umum lainnya yang

3. Syarat Indikator Kinerja Ideal

Dalam Permen-Pan nomor 09 tahun 2007, syarat indikator

ideal adalah:

a. Spesifik dan jelas, Indikator kinerja harus spesifik dan

jelas sehingga dapat dipahami dan tidak ada kemungkinan kesalahan interpetasi.

b. Dapat dicapai, hal ini penting dan harus berguna untuk

menunjukan keberhasilan masukan, keluaran, hasil, manfaat dan dampak serta proses.

c. Relevan, Indikator kinerja harus menangani aspek-aspek obyektif yang relevan.

d. Menggambarkan keberhasilan sesuatu yang diukur,

suatu indikator kinerja mampu untuk memberi gambaran tentang keberhasilan dari yang telah diukur.

e. Dapat dikuantifikasi dan diukur, yaitu dua atau lebih mengukur indikator kinerja mempunyai kesimpulan

yang sama. 4. Analisis Efisiensi

Menurut Peraturan Kepala ANRI nomor 27 tahun 2014,

fokus pengukuran efisiensi adalah indikator input dan indikator output dari suatu kegiatan. Dalam hal ini diukur kemampuan suatu

yang sama dapat menghasilkan output yang sama/lebih besar atau persentase capaian output sama/lebih tinggi daripada persentase

capaian input.Indeks Efisiensi diperoleh dengan membagi % capaian output terhadap % capaian input, sesuai rumus berikut :

IE = % Capaian Output % Capaian Input

5. Metode Kuadrat Terkecil (Least square method)

Metode kuadrat terkecil (Least square method) adalah metode untuk menghitung nilai trend pada tahun berjalan dan

untuk mencari forecast pada periode yang akan datang. Untuk menghitung nilai trend dan forecast terlebih dahulu menaksir nilai a dan b pada persamaan Y’ = a+bX. Nilai X dihitung dengan

mengacu pada panduan jika :

Data gasal maka X : …..,-3,-2,-1,0,1,2,3,….

Data genap maka X :…..., -3,-1,1,3,….. Persamaan untuk menaksir nilai a dan b :

Keterangan :

Y’ = Kinerja Arsip Nasional Republik Indonesia.

a = Konstanta

Y’ = a+bx

=

b = Besarnya Y jika X mengalami perubahan 1 satuan

E. Penelitian Terdahulu

Penelitian oleh Rusdianti (2013) berjudul “Analisis Kinerja Keuangan dan Non Keuangan (studi kasus di Dinas Tenaga Kerja dan

Transmigrasi provinsi Jambi tahun 2010 dan 2011) mendapatkan hasil pada bidang keuangan penyerapan anggaran Dinas sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi sangat berhasil, dengan rincian pada

tahun 2010 penyerapan anggaran yaitu sebesar 97%, sedangkan pada tahun 2011 penyerapan anggaran sebesar 88%. Pada bidang non keuangan

aspek keuangan pelanggan dinilai baik yaitu sebesar 3,85. Aspek efisiensi proses bisnis internal sebesar 3,45 dan dinilai baik. Aspek pembelajaran dan pertumbuhan dinilai sangat baik dengan nilai 4,31.

Penelitian oleh Carnegie (2014) berjudul “Analisis Kinerja

Pelayanan Dinas Kependudukan dan Pencatatan Sipil (studi kasus di

Kabupaten Kotawaringin Timur) menunjukkan bahwa berdasarkan prespektif pelanggan, kinerja Dinas Kependudukan dan Pencatatan Sipil

Kabupaten Kotawaringin Timur sangat memuaskan. Hasil ini dipengaruhi oleh sumber daya manusia yang baik serta sarana prasarana yang cukup. Sedangkan dilihat dari prespektif keuangan kinerja Dinas Kependudukan

24 BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian yang dilakukan merupakan studi kasus di Arsip Nasional

Republik Indonesia.Studi kasus yaitu penelitian yang meneliti fenomena kontemporer secara utuh dan menyeluruh pada kondisi yang sebenarnya dengan menggunakan berbagai sumber data. Data yang diperoleh

kemudian diolah dan dianalisis, sehingga kesimpulan yang ditarik hanya berlaku di Arsip Nasional Republik Indonesia.

B. Tempat Dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Arsip Nasional Republik Indonesia di jl.

Ampera Raya No.7 Jakarta Selatan. 2. Waktu Penelitian

Penelitian ini akan dilakukan pada bulan September sampai dengan bulan Oktober tahun 2015.

C. Subjek Dan Objek Penelitian

Subjek pada penelitian ini adalah Arsip Nasional Republik Indonesia di Jakarta, sedangkan untuk objek penelitian yaitu gambaran umum Arsip

Nasional Republik Indonesia, kinerja Arsip Nasional Republik Indonesia, Laporan Realisasi Anggaran tahun 2010-2014 Arsip Nasional Republik

D. Jenis Data dan Sumber Data

1. Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini yaitu data

kuantitatif yang berupa angka dari anggaran dan realisasi anggaran, serta angka dari hasil setiap program kerja ANRI dari tahun 2010 s.d 2014.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu data

primer.Data primer merupakan data yang diperoleh langsung dari kepala subbagian evaluasi dan perencanaan berupa laporan realisasi anggaran beserta laporan pencapaian kinerja dari tahun 2010 s.d 2014.

E. Teknik Analisis Data

Langkah-langkah untuk menjawab rumusan masalah yang telah

ditetapkan sebelumnya yaitubagaimana kinerja Arsip Nasional Republik Indonesia tahun 2010 s.d 2014 sebagai berikut:

1. MenurutLampiran nomor 10 dan 11 pada Peratuan Kepala ANRI nomor 27 tahun 2014 analisis kinerja dihitung dari nilai Indeks Efisiensi setiap tahun. Untuk mendapatkan nilai Indeks Efisiensi setiap

tahun maka dilakukan penghitungan sebagai berikut:

a. Menghitung input pencapaian kinerja antara Anggaran dengan

� � ( )

� � (� )

100%

b. Menghitung output pencapaian kinerja antara target dengan realisasi, biasanya berwujud dokumen atau data, dengan menggunakan rumus:

� ( )

� ( ) 100%

c. Menghitung Nilai Indeks Efisiensi

Indeks Efisiensi (IE) diperoleh dengan membagi % capaian

output terhadap % capaian input, sesuai rumus berikut:

IE = % Capaian Output

% Capaian Input

2. Dengan menggunakan analisis Trend metode least square

danmelakukan penarikan kesimpulan hasil analisis data. Nilai Indeks Efisiensi (IE) yang telah dihitung pada tahap sebelumnya akan

digunakan untuk menghitung Trend sebagai berikut. a. Menghitung Trend dengan metode least square

Keterangan :

Y’ = kinerja Arsip Nasional Republik Indonesia. Y’ = a+bx

=

a = Konstanta

b = Besarnya Y jika X mengalami perubahan 1 satuan

X = Tahun

b. Melakukan Penarikan Kesimpulan

Berdasarkan hasil penghitungan Trendyang telah dilaksanakan pada tahap sebelumnya, peneliti dapat menarik kesimpulan atas kinerja Arsip Nasional Republik Indonesia

28 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Lembaga

1. Landarchief (1892- 1942)

Secara de facto Lembaga kearsipan di Indonesia, seperti yang kita kenal sekarang ini, sudah ada sejak 28 Januari 1892, ketika Pemerintah

Hindia Belanda mendirikan Landarchief.Pada tanggal tersebut dikukuhkan pula jabatan landarchivaris yang bertanggungjawab memelihara arsip-arsip pada masa VOC hingga masa pemerintahan

Hindia Belanda untuk kepentingan administrasi dan ilmu pengetahuan, serta membantu kelancaran pelaksanaan pemerintahan.Adapun landarchivaris pertama adalah Mr. Jacob Anne van der Chijs yang

berlangsung hingga tahun 1905.Pengganti Mr. Jacob Anne van der Chijs adalah Dr. F. de Haan 1905 - 1992 yang hasil karya-karyanya

banyak dipakai sebagai referensi bagi ahli-ahli sejarah Indonesia.Pengganti de Haan adalah E.C. Godee Molsbergen, yang menjabat dari tahun 1922 -1937.Pejabat landarchivaris yang terakhir

pada masa Pemerintahan Hindia Belanda adalah Dr. Frans Rijndert Johan Verhoeven dari 1937 – 1942.

Pada masa pergerakan nasionalisme kebangsaan di Indonesia, terutama pada tahun 1926-1929, Pemerintah Hindia Belanda berusaha menangkis dan menolak tuntutan Indonesia Merdeka. Dalam rangka

serta secara aktif dalam pekerjaan ilmiah untuk penulisan sejarah Hindia Belanda, serta mengawasi dan mengamankan

peninggalan-peninggalan orang Belanda. Pada tahun 1940-1942 pemerintah Hindia Belanda menerbitkan Arschief Ordonantie yang bertujuan menjamin

keselamatan arsip-arsip pemerintah Hindia Belanda, yang isinya antara lain :

a. Semua arsip-arsip pemerintah adalah hak milik tunggal

pemerintah;

b. Batasan arsip baru adalah 40 tahun;

c. Arsip-arsip yang melampaui masa usia 40 tahun diperlakukan secara khusus menurut peraturan peraturan tertentu diserahkan kepada Algemeen Landarchief di

Batavia (Jakarta).

2. Kobunsjokan(1942-1945)

Masa pendudukan Jepang merupakan masa yang sepi dalam dunia kearsipan, karena pada masa itu hampir tidak mewariskan peninggalan

arsip.Oleh karena itu, Arsip Nasional RI tidak memiliki khasanah arsip pada masa pendudukan Jepang.Lembaga Kearsipan yang pada masa Hindia Belanda bernama Landarchief, pada masa pendudukan Jepang

berganti dengan istilah Kobunsjokan yang ditempatkan dibawah Bunkyokyoku.Sebagaimana pegawai-pegawai Belanda lainnya,

sangat penting bagi orang-orang Belanda yang ingin mendapatkan keterangan asal-usul keturunannya.Keterangan dari arsip tersebut

diperlukan untuk membebaskan diri dari tawanan Jepang, jika mereka dapat menunjukkan bukti turunan orang Indonesia meski bukan dari

hasil pernikahan.

3. Arsip Negeri(1945-1947)

Secara yuridis, keberadaan lembaga kearsipan Indonesia dimulai

sejak diproklamasikannya kemerdekaan Indonesia pada 17 Agustus 1945.Akan tetapi tidak dipungkiri, bahwa keberadaan dan

perkembangan Arsip Nasional RI merupakan hasil dari pengalaman kegiatan dan organisasi kearsipan pada masa pemerintah Kolonial Belanda (landarchief) dan produk-produk kearsipannya. Setelah

kemerdekaan Republik Indonesia, lembaga kearsipan (landarchief) diambil oleh pemerintah RI dan ditempatkan dalam lingkungan

Kementerian Pendidikan Pengajaran dan Kebudayaan, dan diberi nama Arsip Negeri. Keberadaan Arsip Negeri ini berlangsung sampai

pertengahan tahun 1947 ketika pemerintah NICA datang ke Indonesia.

4. Landsarchief(1947-1949)

Sejak Belanda melancarkan agresi militer yang pertama dan

berhasil menduduki wilayah Indonesia di tahun 1947, keberadaan Arsip Negeri diambil alih kembali oleh pemerintah Belanda.Nama

menjabat hingga berdirinya Republik Indonesia Serikat (RIS) dan diakuinya kedaulatan Pemerintah Republik Indonesia oleh Belanda

pada akhir tahun 1949. Setelah itu lembaga kearsipan kembali ketangan Pemerintah Republik Indonesia.

5. Arsip Negara(1950-1959)

Setelah Konferensi Meja Bundar tanggal 27

Desember1949, Pemerintah Belanda melaksanakan pengembalian

kedaulatan kepada Pemerintah Republik Indonesia,

termasuk pengembalian lembaga-lembaga pemerintah. Sebagaimana

tahun1945-1947, landsarchief ditempatkan kembali di bawah Kementerian Pendidikan Pengajaran dan Kebudayaan (PP dan K).Pada masa pengambilalihan Landsarchief oleh pemerintah Republik

Indonesia Serikat, masih diusahakan konsepsi asli tentang statusnya sebagai Arsip Negeri RIS.Hal tersebut dimaksudkan agar arsip-arsip

pemerintah pusat dapat disalurkan ke Arsip Negeri RIS.Namun demikian konsep Arsip Negeri itu tidak bertahan lama. Pada tanggal

26 April 1950 melalui SK Menteri PP dan K nomor 9052/B, nama Arsip Negeri berubah menjadi Arsip Negara RIS. Sedangkan sebagai pimpinan lembaga Arsip Negara tersebut adalah Prof. R.

Soekanto.Prof. R. Soekanto merupakan orang asli Indonesia yang

pertama kalinya memimpin lembaga kearsipan

Mohammad Ali, seorang sejarawan yang menulis buku Pengantar Ilmu Sejarah Indonesia.Pergantian ini merupakan awal perubahan dasar

dalam kepemimpinan di Arsip Negara, karena untuk pertama kalinya istilah Kepala Arsip Negara dipakai untuk jabatan tersebut.Nama Arsip

Negara secara resmi dipakai hingga tahun 1959.

6. Arsip Nasional(1959-1967)

a. Arsip Nasional dibawah Kementerian PP dan K

Pada masa kepemimpinan Drs. R. Mohammad Ali diupayakan berbagai usaha untuk meningkatkan peran dan status lembaga Arsip

Negara.Langkah pertama yang diambil adalah memasukkan Arsip Nagara dalam Lembaga Sejarah pada Kementerian PP dan K. Perubahan itu ditetapkan melalui Surat Keputusan Menteri nomor

130433/5, tanggal 24 Desember 1957. Berdasarkan SK menteri PP dan K nomor69626/a/s nama Arsip Negara berganti menjadi Arsip

Nasional. Perubahan ini berlaku surut semenjak 1 Januari 1959. b. Arsip Nasional dibawah Kementerian Pertama RI (1961-1962)

Perubahan kelembagaan Arsip Nasional tidak berhenti sampai disitu. Berdasarkan Keputusan Presiden RI nomor 215 tanggal 16 Mei 1961, penyelenggaraan segala urusan Arsip Nasional dipindahkan ke

Kementerian Pertama RI, termasuk wewenang, tugas dan kewajiban, perlengkapan materiil dan personalia, serta hak-hak dan kewajiban

Desember 1961 tentang Pokok-pokok Kearsipan Nasional. Berdasarkan Keputusan Presiden tersebut, tugas dan fungsi arsip

Nasional tidak hanya menyelenggarakan kearsipan statis saja, akan tetapi juga terlibat dalam penyelenggaraan kearsipan baru (dinamis).

c. Arsip Nasional dibawah Menteri Pertama Bidang Khusus (1963-1964)

Berdasarkan Keputusan Presiden RI No.188 tahun 1962, Arsip

Nasional RI ditempatkan di bawah Wakil Menteri Pertama Bidang Khusus.Penempatan Arsip Nasional di Bidang Khusus dimaksudkan

supaya arsip lebih diperhatikan, karena bidang ini khusus diperuntukkan bagi tujuan penelitian sejarah.

d. Arsip Nasional dibawah Menko Hubra (1963-1966)

Pada tahun 1964 nama Kemeterian Pertama Bidang Khusus berganti menjadi Kementerian Kompartimen Hubungan dengan

Rakyat (Menko Hubra). Perubahan tersebut disesuaikan dengan tugas dan fungsinya dalam mengkoordinasi kementerian-kementerian

negara. Dengan bergantinya nama kementerian tersebut, otomatis Arsip Nasional berada di bawah kementerian yang baru tersebut. Dibawah kementerian ini, Arsip Nasional mendapat tugas untuk

melakukan pembinaan arsip.Namun demikian, perubahan tersebut tidak mempengaruhi tugas dan fungsiArsip Nasional sebagaimana

7. Arsip Nasional RI(1967- sekarang )

Tahun 1967 merupakan suatu periode yang sangat penting bagi

Arsip Nasional, karena berdasarkan Keputusan Presiden 228/1967 tanggal 2 Desember1967, Arsip Nasional ditetapkan sebagai Lembaga

Pemerintah Non Departemen yang bertanggungjawab langsung kepada Presiden. Sementara anggaran pembelanjaannya dibebankan kepada anggaran Sekretariat Negara. Penetapan Arsip Nasional sebagai

Lembaga Pemerintah Non Departemen diperkuat melalui Surat Pimpinan MPRS No.A.9/1/24/MPRS/1967 yang menegaskan, bahwa

Arsip Nasional sebagai aparat teknis pemerintah tidak bertentangan dengan UUD 1945, bahkan merupakan penyempurnaan pekerjaan di bawah Presidium Kabinet. Dengan status baru tersebut, maka pada

tahun 1968 Arsip Nasional berusaha menyusun pengajuan sebagai berikut:

a. Mengajukan usulan perubahan Arsip Nasional menjadi Arsip Nasional RI;

b. Mengajukan usulan perubahan Prps No.19/1961 menjadi Undang-undang tentang Pokok-pokok Kearsipan.

Usulan-usulan tersebut belum terlaksana hingga masa berakhirnya

kepemimpinan Drs.R. Mohammad Ali (1970).Oleh karena itu Dra.Sumartini, wanita pertama yang menjabat sebagai kepala Arsip

Sekretaris Negara Sudharmono, SH, cita-cita dalam memajukan Arsip Nasional tercapai dengan keluarnya Undang-Undang Nomor 7 tahun

1971, yang kemudian dikenal dengan Undang-undang tentang Ketentuan-ketentuan Pokok Kearsipan. Tiga tahun kemudian,

berdasarkan Keputusan Presiden No.26 Tahun 1974 secara tegas menyatakan, bahwa Arsip Nasional diubah menjadi Arsip Nasional Republik Indonesia yang berkedudukan di Ibukota RI dan langsung

bertanggungjawab kepada Presiden. Dengan keputusan tersebut, maka secara yuridis Arsip Nasional RI sah sebagai Lembaga

Pemerintah Non Departemen.

Kebijakan ke arah pemikiran untuk penyempurnaan tugas dan fungsi Arsip Nasional RI diwujudkan pada masa kepemimpinan Dr.

Noerhadi Magetsari, yang menggantikan Dra.Soemartini sebagai kepala Arsip Nasional tahun 1991 hingga tahun 1998. Pada masa

kepemimpinan beliau terjadi perubahan struktur organisasi yang baru dengan dikeluarkannya Keputusan Presiden RI nomor 92 tahun 1993

tentang Kedudukan, Tugas, Fungsi, Susunan Organisasi dan Tata Kerja Arsip Nasional RI. Berdasarkan Keppres tersebut Arsip Nasional RI disingkat dengan ANRI.Perubahan yang cukup mencolok

adalah pengembangan struktur organisasi dengan adanya Deputi Pembinaan dan Deputi Konservasi, Pembentukan Unit Pelaksana

pengembangan struktur organisasi tersebut, beliau juga mengembangkan SDM di bidang kearsipan; yakni merekrut pegawai

baru sebagai arsiparis.Oleh karena itu, pada masa tersebut jumlah arsiparis di ANRI meningkat drastis.Puncaknya adalah tahun

1995-1996, yaitu ketika jumlah arsiparis di ANRI Pusat mencapai 137 orang.Kepemimpinan Dr. Noerhadi Magetsarisebagai kepala Arsip NasionalRI berlangsung hingga tahun 1998.Penggantinya adalah Dr.

Moekhlis Paeni (mantan Deputi Konservasi ANRI dan mantan Kepala ANRI Wilayah Ujung Pandang).

Pada masa kepemimpinan Dr. Moekhlis Paeni, beliau melanjutkan kebijakan kepemimpinan sebelumnya.Dalam rangka meningkatkan wujud sistem kearsipan nasional yang handal, beliau mencanangkan

visi ANRI, yakni menjadikan arsip sebagai simpul pemersatu bangsa. Seiring dengan perkembangan politik dan pemerintahan di era

reformasi, serta dalam rangka efektivitas dan efisiens, maka Presiden melalui Keputusan Presiden nomor 17 Tahun 2001 mengatur

kedudukan, tugas dan fungsi, susunan organisasi dan tatakerja Lembaga Pemerintah Non Departeman. Sehubungan dengan hal tersebut, struktur organisasi ANRI pun disesuaikan dengan Keputusan

Presiden tersebut.

MelaluiKeputusan Presiden Nomor 74/M/2003 sejak dilantiknya

Program Sistem Pengelolaan Arsip Berbasis Teknologi Informasi dan Komunikasi (SiPATI) Program tersebut adalah aplikasi pengelolaan

arsip dinamis secara elektronik sesuai dengan trend perkembangan globalisasi informasi dimana hampir seluruh unit di kantor Pemerintah

maupun Swasta telah menggunakan perangkat komputer. SiPATI ini telah diaplikasikan dibeberapa instansi Pemerintah Pusat.

Pada tanggal 6 Juli 2004, Drs. Djoko Utomo, MA dilantik menjadi

Kepala Arsip Nasional Republik Indonesia berdasarkan Keputusan PresidenNomor87/M/2004, tanggal 21 Juni 2004. Dalam masa

kepemimpinannya Djoko Utomo, sebagai Kepala ANRI yang dibesarkan di lingkungan ANRI berusaha mewujudkan Visi dan Misi ANRI dengan berbagai program yang benar-benar disesuaikan dengan

perkembangan globalisasi dan kebutuhan yang ada di lingkungan ANRI. Gedung layanan Publik yang berada paling depan yang

merupakan ujung tombak layanan masyarakat direnovasi sedemikian rupa sehingga menimbulkan kenyamanan bagi pengunjung yang

datang. Kerjasama Nasional dan Internasional digiatkan dalam rangka memajukan dunia kearsipan termasuk kerjasama dalam rangka pengiriman pegawai ANRI untuk belajar di luar negeri.

Peningkatan Kualitas Sumber Daya Manusia (SDM) tidak hanya dilakukan di luar negeri saja, tetapi dilakukan juga di ANRI yaitu

kepada masyarakat sesuai dengan tugas dan fungsi ANRI. Pengolahan dan pemeliharaan arsip-arsip statis tetap dilaksanakan dan

ditingkatkan sambil terus mendorong dilaksanakannya program-program lain seperti program-program Citra Daerah, Citra Nusantara maupun

program lainnya seperti program Sistem Informasi Jaringan Kearsipan Nasional. Syiar lembaga ANRI dan kearsipan pun terus dilakukan terutama melalui media, baik cetak maupun elektronik. Dengan

demikian, diharapkan masyarakat dapat mengetahui tugas dan fungsi ANRI yang pada akhirnya nanti akan menimbulkan kesadaran

masyarakat untuk memelihara arsipnya.

B. Tugas Pokok & Fungsi

1. TUGAS

Melaksanakan tugas pemerintahan di bidang kearsipan sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.

2. FUNGSI

a. Pengkajian dan penyusunan kebijakan nasional di bidang kearsipan

b. Koordinasi kegiatan fungsional dalam pelaksanaan tugas lembaga c. Fasilitas dan pembinaan terhadap kegiatan instansi pemerintah di

bidang kearsipan

d. Penyelenggaraan pembinaan dan pelayanan administrasi umum di bidang perencanaan umum, ketatausahaan, kehumasan, hukum,

C. Kewenangan

a. Penyusunan rencana nasional secara makro dikearsipan

b. Penetapan dan penyelenggaraan kearsipan nasional untuk mendukung

pembangunan secara makro;

c. Penetapan sistem informasi di bidang kearsipan

d. Kewenangan lain yang melekat dan telah dilaksanakan sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku yaitu: Perumusan dan pelaksanaan kebijakan tertentu dibidang kearsipan,

serta Penyelamatan dan pelestarian arsip serta pemanfaatan naskah sumber arsip.

D. Struktur Organisasi

E. Macam-macam Dokumen yang diarsipkan

1. Dokumen Kenegaraan: Surat perjanjian kerjasama antar Negara,

Undang-undang, dokumen administrasi kenegaraan (keuangan, korespondensi), Film, Video, Foto.

2. Dokumen Pemerintah Daerah: Surat perjanjian kerjasama antar daerah, administrasi daerah.

3. Dokumen BUMN/BUMS: Surat perjanjian kerjasama, administrasi

BUMN/BUMS (Laporan Keuangan), dokumentasi setiap

BUMN/BUMS (Foto, Film, Video, Rekaman suara).

41 BAB V

ANALISIS DAN PEMBAHASAN A. Deskripsi Data

Sumber data diambil dari Laporan Pencapaian Kinerja tahun 2010 s.d 2014 serta Laporan Realisasi Anggaran tahun 2010 s.d 2014 Arsip

Nasional Republik Indonesia. Pengumpulan data diperoleh melalui wawancara dengan kepala subbagian evaluasi dan pelaporan serta observasi secara langsung di Arsip Nasional Republik Indonesia.

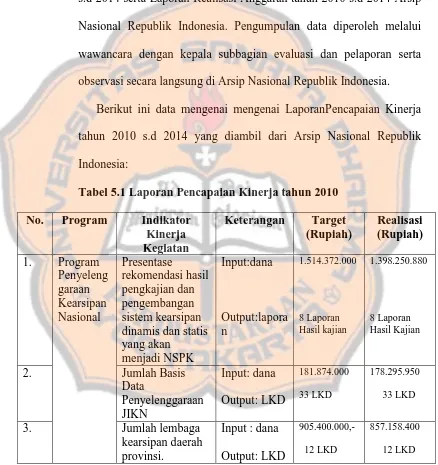

Berikut ini data mengenai mengenai LaporanPencapaian Kinerja tahun 2010 s.d 2014 yang diambil dari Arsip Nasional Republik

[image:58.595.89.527.223.688.2]Indonesia:

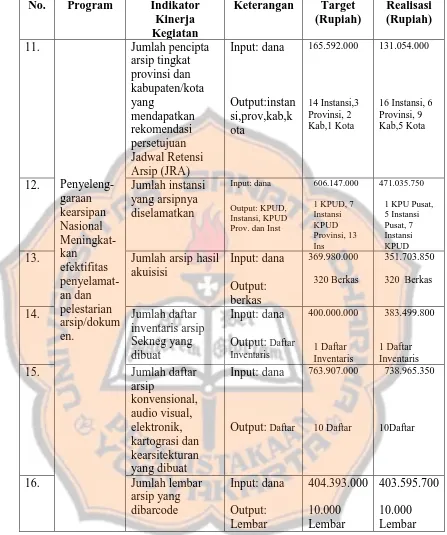

Tabel 5.1 Laporan Pencapaian Kinerja tahun 2010 No. Program Indikator

Kinerja Kegiatan

Keterangan Target (Rupiah)

Realisasi (Rupiah)

1. Program

Penyeleng garaan Kearsipan Nasional Presentase rekomendasi hasil pengkajian dan pengembangan sistem kearsipan dinamis dan statis yang akan menjadi NSPK Input:dana Output:lapora n 1.514.372.000 8 Laporan Hasil kajian 1.398.250.880 8 Laporan Hasil Kajian

2. Jumlah Basis

Data Penyelenggaraan JIKN Input: dana Output: LKD 181.874.000 33 LKD 178.295.950 33 LKD

3. Jumlah lembaga

kearsipan daerah provinsi.

Input : dana

Output: LKD

905.400.000,-

12 LKD

857.158.400

4. Jumlah instansi pusat yang sudah menerapkan SIKD-

Input : dana

Output:LKD

750.000.000

10LKD

722.347.950

10LKD

5. Mewujudkan

usaha-usaha pembinaan kearsipan secara nasional di lingkungan lembaga aparatur negara jumlah lembaga/unit kearsipan dan arsiparis yang terakreditasi dan disertifikasi

Input : dana

Output: Lembaga/ Orang

195.000.000

7 lembaga 40 orang

185.258.400

7lembaga 40 orang

6. Jumlah pedoman

mekanisme kerja arsiparis

Input : dana

Output: Pedoman 49.516.000 1 pedoman 46.551.650 1 pedoman

7. Jumlah peserta

bimbingan arsiparis dan tim penilai

Input : dana

Output: Lemb. Pemerintah Daerah

1.138.646.000

4 pusat 5 daerah

1.100.070.250

4 pusat 5 daerah

8. Jumlah provinsi

yang

mendapatkan kendaraan layanan masyarakat sadar arsip

Input : dana Output: prov/kab/ kota 1.332.600.000 14 prov 2 kab/kota 1.319.576.562 14 prov 2 kab/kota

9. Jumlah instansi

pusat dan daerah yang

mendapatkan bimbingan dan konsultasi kearsipan

Input : dana

Output: Lembaga pemerintah daerah

497.760.000

11 pusat 18 daerah

489.937.925

11 pusat 18 daerah

10. Jumlah instansi

pusat dan daerah yang

mendapatkan supervisi kearsipan

Input : dana

Output: instansi 372.080.000 8 pusat 8 daerah 356.169.700 8 pusat 8 daerah

11. Jumlah instansi

yang mendapat persetujuan Jadwal Retensi Arsip

Input : dana

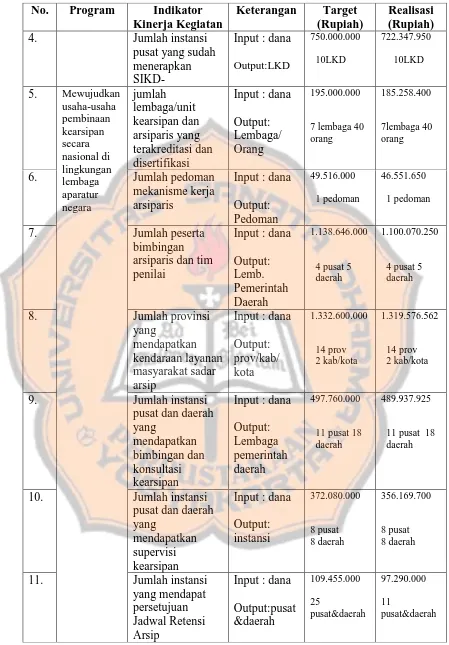

[image:59.595.85.534.82.727.2]Sumber: data diolah

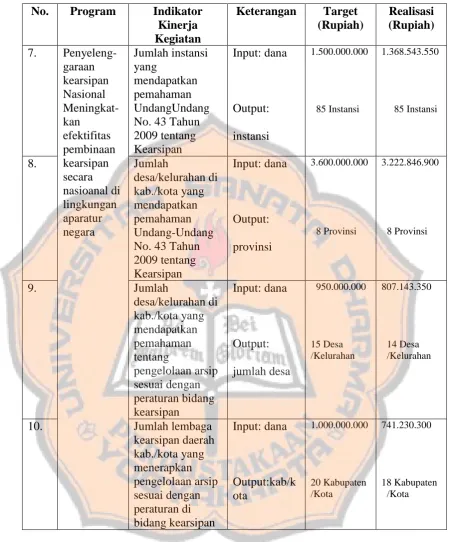

Kinerja Kegiatan

(Rupiah) (Rupiah)

12. Jumlah

Penyelenggaraan Arsip Masuk Desa

Input : dana

Output:kab /kota 905.400.000 22 kab/kota 875.158.400 22 kab/kota

13. Pengembangan

Pegawai

Input : dana

Output:orang

1.530.000.000

100 pegawai

1.349.555.000

117 pegawai

14. Program Penyelengga-raan Kearsipan Nasional Jumlah rekomendasi penilaian yang ditindaklanjuti pengakuisisian dan pemusnahan arsip

Input : dana

Output: instansi 349.309.000 25 instansi 348.714.000 25 instansi

15. Jumlah daerah

bencana arsip yang

diselamatkan

Input : dana

Output: daerah 500.400.000 6 daerah 499.068.700 6 daerah

16. Jumlah daftar

arsip pengolahan arsip

konvensional

Input : dana

Output: daftar 828.263.000 13 daftar 827.503.850 22 daftar

17. Jumlah Arsip

Rusak yang direstorasi

Input : dana Output: lembar 1.159.451.000 3.300 lembar 1.158.831.100 3.300 lembar

18. Jumlah

Penerbitan Naskah Sumber Arsip yang terbitkan

Kegiatan

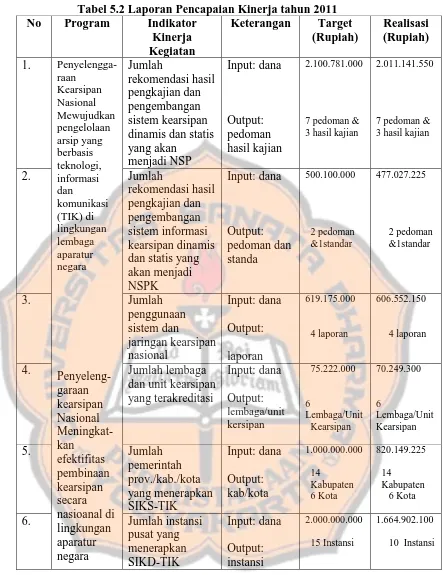

1.

Penyelengga-raan Kearsipan Nasional Mewujudkan pengelolaan arsip yang berbasis teknologi, informasi dan komunikasi (TIK) di lingkungan lembaga aparatur negara Penyeleng-garaan kearsipan Nasional Meningkat-kan efektifitas pembinaan kearsipan secara nasioanal di lingkungan aparatur negara Jumlah rekomendasi hasil pengkajian dan pengembangan sistem kearsipan dinamis dan statis yang akan menjadi NSP Input: dana Output: pedoman hasil kajian 2.100.781.000

7 pedoman & 3 hasil kajian

2.011.141.550

7 pedoman & 3 hasil kajian

2. Jumlah

rekomendasi hasil pengkajian dan pengembangan sistem informasi kearsipan dinamis dan statis yang akan menjadi NSPK Input: dana Output: pedoman dan standa 500.100.000 2 pedoman &1standar 477.027.225 2 pedoman &1standar

3. Jumlah

penggunaan sistem dan jaringan kearsipan nasional Input: dana Output: laporan 619.175.000 4 laporan 606.552.150 4 laporan

4. Jumlah lembaga

dan unit kearsipan yang terakreditasi Input: dana Output: lembaga/unit kersipan 75.222.000 6 Lembaga/Unit Kearsipan 70.249.300 6 Lembaga/Unit Kearsipan

5. Jumlah

pemerintah prov./kab./kota yang menerapkan SIKS-TIK Input: dana Output: kab/kota 1.000.000.000 14 Kabupaten 6 Kota 820.149.225 14 Kabupaten 6 Kota

6. Jumlah instan