Pengaruh pajak hiburan dan pajak hotel terhadap pendapatan asli daerah (studi kasus di kota Yogyakarta tahun 2008-2013).

Teks penuh

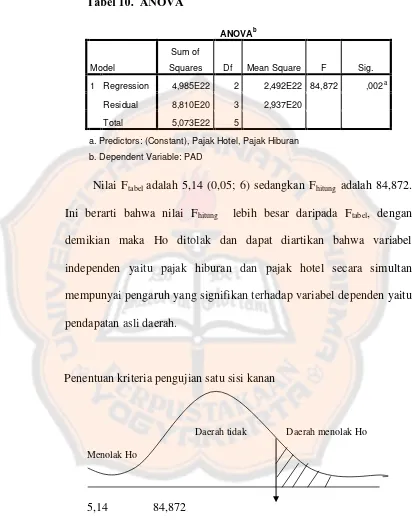

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui kontribusi, efektivitas, dan untuk mengetahui pengaruh secara parsial dan simultan antara Pajak Hotel, Pajak Restoran, dan

rahmat-nya penulis dapat menyelesaikan skripsi ini dengan judul Analisis Efektivitas, Efisiensi dan Laju Pertumbuhan Pajak Hotel dan Restoran serta Kontribusi Pajak Hotel dan

Tidak ditemukan adanya pengaruh pemungutan pajak hotel terhadap peningkatan pendapatan asli daerah Kota Medan ini harus menjadi pekerjaan yang harus dipikirkan

Hasil penelitian yang dilakukan pada Dinas Pendapata Asli Daerah menunjukkan bahwa secara parsial variabel Pajak Hotel tidak berpengaruh signifikan terhadap

1. Pajak Hotel adalah Pajak atas pelayanan yang disediakan oleh hotel. Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yaitu pajak daerah, retribusi

Setelah itu akan dibandingkan antara jumlah potensi, tingkat efektivitasnya, prosentase laju pertumbuhannya dan nilai kontribusi pajak hotel dan pajak restoran

Berdasarkan analisis data yang digunakan dapat diambil kesimpulan penerimaan pajak hotel, retsoran, dan hiburan mengalami peningkatan setiap tahun yang berarti efektif dan

Penelitian ini bertujuan untuk mengetahui pengaruh Pajak Hotel dan Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah di Kota Bekasi.. Data sampel yang diambil adalah