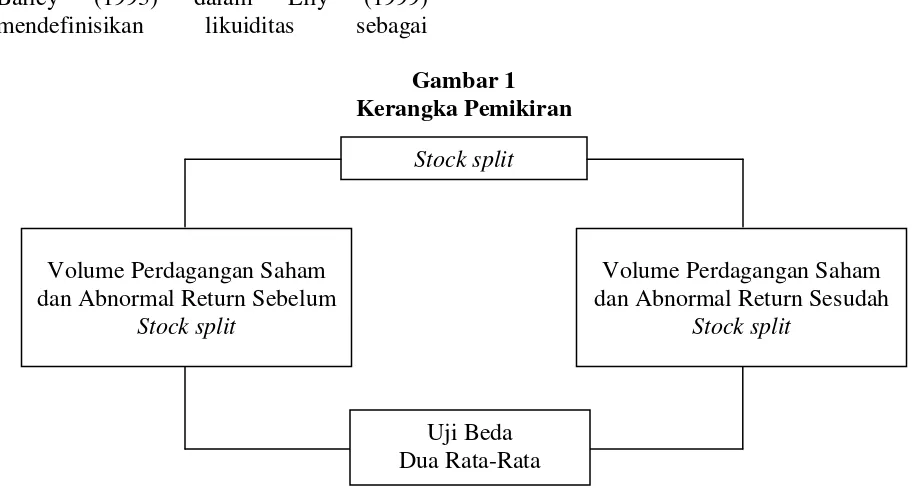

PENGARUH STOCK SPLIT TERHADAP LIKUIDITAS DAN RETURN SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

aktivitas memanipulasi media dan alat pelajaran perlu diperhatikan. Dengan demikian gum dapat mengembangkan alat ukur yang dapat mengukur aktivitas mental dan

Menurut Sudarsono (1996), untuk keperluan menetralkan Al 3+ dalam kompleks jerapan tanah, maka jumlah dolomit yang diperlukan adalah 1 ton / ha untuk setiap me Al 3+ yang

Dua tipe yang lain dari proses pembelian konsumen dimana konsumen tidak terlibat atau keterlibatan kepentingan yang rendah dengan barangnya adalah tipe pengambilan keputusan

Rencana pro pengembangan sektor bidang dengan berbasis demand atau pembangunan daerah, meka penanganan, dan rencana pel Rencana Program Investasi Infr Serdang Bedagai

sebagai personal judgement atau kepercayaan tentang seberapa baik seseorang dapat melaksnakan tugas tertentu yang diinginkan yang terkait dengan situasi yang akan

Pada bagian ini disajikan uraian tentang metode dan langkah – langkah penelitian secara operasional, antara lain yaitu pendekatan dan jenis penelitian, populasi,

2) Sertifikat Badan Usaha (SBU) kualifikasi Usaha Kecil, dengan klasifikasi Bangunan Gedung - Subklasifikasi Jasa Pelaksana Konstruksi Bangunan Komersial (BG004) yang masih

[r]