KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG

PROPOSAL PENELITIAN

SIMULASI

HEDGING

(LINDUNG NILAI) SEBAGAI STRATEGI

PENGELOLAAN UTANG LUAR NEGERI PEMERINTAH

Diajukan oleh :

ALFIAH KUSUMANINGRUM

KELAS VIII-C KHUSUS KURIKULUM KHUSUS NPM : 144060006256

TANDA PERSETUJUAN PROPOSAL PENELITIAN

NAMA : ALFIAH KUSUMANINGRUM

NOMOR POKOK MAHASISWA : 144060006256

BIDANG SKRIPSI : AKUNTANSI PEMERINTAH

JUDUL SKRIPSI : SIMULASI HEDGING (LINDUNG NILAI)

SEBAGAI STRATEGI PENGELOLAAN UTANG LUAR NEGERI PEMERINTAH

Tangerang, Agustus 2015

Mengetahui

Kepala Bidang Akademis Pendidikan Akuntan

_____________ NIP ___________________

Menyetujui Dosen Pembimbing

_______________ NIP ___________________

DAFTAR ISI

COVER i

HALAMAN PERSETUJUAN ii

DAFTAR ISI iii

BAB I : PENDAHULUAN

1. Latar Belakang Penelitian 1

2. Perumusan Masalah 5

3. Ruang Lingkup 6

4. Tujuan Penelitian 6

5. Manfaat Peneiitian 6

BAB II : LANDASAN TEORI

1. Hedging (Lindung Nilai) 7

2. Kerangka Pemikiran 9

3. Penelitian Terdahulu 10

BAB III : METODOLOGI PENELITIAN

1. Variabel Penelitian dan Definisi Operasional 11

2. Jenis Data dan Teknik Pengambilan Data 11

3. Metode Analisis Data 12

DAFTAR PUSTAKA 13

BAB I

PENDAHULUAN

1. Latar Belakang Penelitian

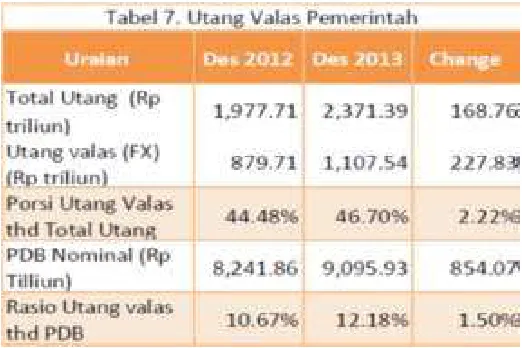

Salah satu instrumen yang digunakan pemerintah untuk mengatasi defisit anggaran adalah dengan pembiayaan utang luar negeri. Meski wacana tentang pembiayaan luar negeri yang banyak menuai kritik karena menambah porsi utang. Toh pemerintah belum akan melepaskan sepenuhnya pembiayaan kepada sumber dari luar negeri. Rasio utang Indonesia terhadap PDB masih sangat sehat dan memungkinkan bagi Pemerintah untuk mengambil utang luar negeri. Berikut adalah tabel rasio utang luar negeri pemerintah hingga tahun 2013 :

Tabel 1 : Utang ValasPemerintah

Sumber : Portofolio Utang Pemerintah 2013 – DJPPR Kemenkeu

tahun 2012 menunjukkan adanya kenaikan utang luar negeri dari tahun 2012 senilai Rp1.981 triliun menjadi senilai Rp2.375 triliun atau bertambah Rp393 triliun.

Kenaikan utang tersebut salah satunya dipicu oleh selisih kurs senilai Rp163,24 triliun dan pemerintah harus membayar adanya selisih kurs tanpa adanya tambahan manfaat dari pembayaran tersebut.

BPK menyebutkan perlunya kebijakan dalam mengelola utang luar negeri pemerintah untuk mengatasi risiko nilai tukar, yaitu dengan melakukan transaksi lindung nilai (hedging), karena pemerintah tidak mau menanggung kerugian akibat fluktuasi nilai tukar.

Menindaklanjuti rekomendasi Badan Pemeriksa Keuangan serta BUMN yang menghendaki adanya kebijakan hedging maka Kementerian Keuangan c.q. Direktorat Jenderal Pengelolaan Utang menerbitkan aturan yang secara khusus menangani masalah Kebijakan Lindung Nilai. Kemudian Pemerintah menerbitkan Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.08/2013 Tentang Transaksi Lindung Nilai Dalam Pengelolaan Utang Pemerintah.

Keputusan Menteri Keuangan Nomor 113/KMK.08/2014 tentang Strategi Pengelolaan Utang Negara Tahun 2014-2017 juga menyebutkan tentang penerapan kebijakan hedging sebagai salah satu strategi pengelolaan utang.

Terdapat empat indiikator risiko utang, yaitu: risiko tingkat bunga, risiko nilai tukar, risiko refinancing (pembiayaan kemballi), dan ratio utang terhadap GDP. Salah satu pemicu naiknya nominal utang luar negeri pemerintah adalah exchange rate rupiah terhadap valas (dollas AS) yang makin melemah.

Nilai tukar tidak mengandung risiko jika transaksi pemerintah menggunakan asas nilai tukar tetap. Pada kenyataannya, transaksi utang luar negeri tidak menganut sistem fix rate. Pergerakan nilai tukar cenderung acak sesuai dengan sebuah hipotesis oleh Brown tentang teori acak. Risiko nilai tukar inilah yang berusaha dihindari atau diminimalisasi oleh pemerintah dengan salah satu caranya adalah Hedging. Tanpa kebijakan hedging, outstanding pemerintah akan tidak terkendali dan bebas mengikuti keadaan pasar.

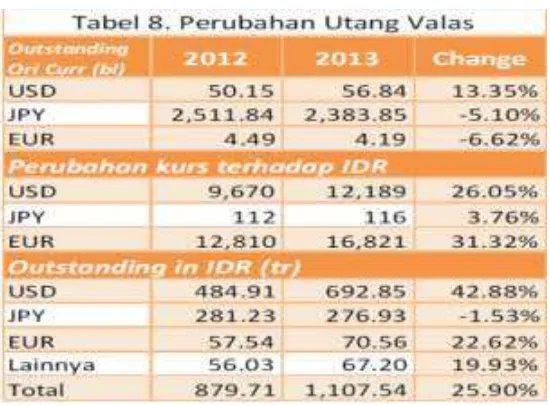

Tabel 2 : Perubahan Utang Valas

Sumber Portofolio Utang Pemerintah 2013 – DJPPR Kemenkeu

Berdasarkan tabel di atas, cukup jelas dampak risiko nilai tukar semakin menambah jumlah utang pemerintah. Pada tahun 2013, porsi utang luar negeri pemerintah bertambah 25%.. Hal ini sangat merugikan pemerintah yang harus mengganggarkan dana pembayaran pokok utang dan bunga yang nyata-nyata seharusnya tidak dikeluarkan karena adanya loss/ kerugian karena nilai tukar. Efek jangka panjang, dengan asumsi bahwa rupiah terus menerus mengalami depresiasi, maka anggaran bunga dan pokok utang akan semakin memberatkan APBN Bukan tanpa alasan bahwa nilai tukar rupiah akan terus mengalami depresiasi. Sebuah rilis majalah The Economist menyebutkan bahwa Rupiah adalah mata uang terendah ke-empat di dunia.

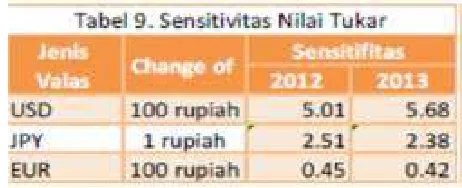

Tabel 3 : Sensitivitas Nilai Tukar

Sumber : Portofolio Utang Pemerintah 2013 – DJPPR Kemenkeu

Tabel di atas menunjukkan bahwa perubahan kurs dapat menyebabkan perubahan outstanding utang yang cukup signifikan. Peningkatan kurs USD yang merupakan porsi terbesar pada portofolio utang valas sebesar Rp 100 akan menyebabkan outstanding utang berubah sebesar 5,68 triliun di tahun 2013. Meningkat jika dibandingkan kondisi pada tahun 2012.

Berdasarkan berbagai pertimbangan diatas maka peneliti menyusun proposal dengan judul “SIMULASI HEDGING (LINDUNG NILAI) SEBAGAI STRATEGI PENGELOLAAN UTANG LUAR NEGERI PEMERINTAH”

2. Perumusan Masalah

Rumusan masalah yang peneliti ajukan adalah :

3. Ruang Lingkup Penelitian

Calon Peneliti akan membatasi penelitian, yaitu menggunakan data portofolio utang luar negeri pemerintah untuk SBN Valas USD sejak tahun 2010 sampai dengan 2014 dari DJPPR

4. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah calon peneliti dapat menghitung nilai hedging atas utang luar negeri pemerintah dalam bentuk Valas USD dan menemukan metode dan cara perhitungan yang tepat dalam rangka pengambilan keputsan hedgng.

5. Manfaat Penelitian

Penulis berharap penelitian ini bermanfaat, yaitu : 1. Manfaat akademis

Sebagai referensi kepada rekan-rekan mahasiswa untuk mengambil dan menyempurnakan penelitian tentang manajemen pengelolaan utang luar negeri pemerintah

2. Manfaat praktis

Penulis berharap hasil penelitian ini memberikan masukan, saran, dan pertimbangan kepada DJPPR untuk mengambil keputusan terkait kebijakan lindung nilai utang luar negeri..

BAB II

LANDASAN TEORI

.

1. Hedging atau Lindung Nilai

Menurut Faisal (2001: 8) hedging adalah suatu tindakan melindungi perusahaan untuk menghindari atau mengurangi risiko kerugian atas valuta asing sebagai akibat dari terjadinya transaksi bisnis. Perusahaan dapat melakukan penjualan atau pembelian sejumlah mata uang, untuk menghindari risiko kerugian akibat selisih kurs yang terjadi karena adanya transaksi bisnis yang dilakukan perusahaan tersebut.

Hull (2008: 45) menyebutkan bahwa lindung nilai yang sempurna adalah dengan mengeleminasi semua risiko, namun perfect hedging merupakan hal yang sangat jarang sekali adanya. Penggunaan kontrak derivative diharapkan dapat mendekatkan pada kondisi lindung nilai yang sesempurna mungkin sehingga nantinya diharapkan imbal hasil yang diperoleh dapat sesuai dengan imbal hasil yang telah diperkirakan (expected return).

Menurut Madura (2000: 275) hedging adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari exposure terhadap nilai tukar. Exposure terhadap fluktuasi nilai tukar adalah sejauh mana sebuah perusahaan dapat dipengaruhi oleh fluktuasi nilai tukar.

Jeff Madura dalam bukunya yang berjudul International Financial Management, terdapat empat metode hedging yang dapat digunakan untuk melindungi nilai utang, yaitu futures hedge, forward hedge money market hedge, dan currency option hedge

Menurut Hull (2008: 1) kontrak futures merupakan sebuah perjanjian untuk membeli atau menjual aset pada suatu periode tertentu di masa yang akan datang dengan kepastian harga yang telah disepakati sebelumnya. Harga sebuah kontrak futures akan berlawanan dengan harga pasar spot, harga bisa lebih tinggi atau lebih rendah. Pada kontrak futures diperlukan sejumlah initial margin, yang merupakan jumlah nominal uang yang perlu disetor oleh investor kepada broker.

Hull (2008: 5) menyatakan kontrak forward hampir sama dengan kontrak futures pada perjanjian untuk membeli atau menjual aset pada waktu tertentu di masa yang akan datang dengan harga yang tertentu. Namun, kontrak futures diperdagangkan pada lantai bursa sedangkan kontrak forward diperdagangkan pada pasar over-the-counter. Pasar over-the-counter (OTC) merupakan pasar perdagangan alternative yang menghubungkan dealers melalui jaringan telepon dan komputer sehingga tidak terjadi pertemuan secara fisik antar dealers.

Forward contract dan future contract memungkinkan suatu entitas untuk membeli mata uang tertentu pada kurs. Pembeli dan penjual akan melakukan negosiasi untuk menentukan:

a. Mata uang yang akan entitas bayarkan b. Mata uang yang akan entitas terima

Konsep forward hedge dan future hedge sangatlah mirip. Perbedaan antara keduanya adalah dengan siapa entitas melakukan perjanjian. Forward contract merupakan hasil negosiasi antara entitas dan bank komersial, sementara future contract dilakukan di pasar modal secara terorganisir dan terstandarisasi.

Money Market Hedge

Penggunaan metode money market hedging menggunakan instrumen pasar uang untuk melindungi nilai utang atau piutang di masa yang akan datang dengan melakukan pengambilan posisi di pasar uang. Beberapa waktu sebelum utangnya jatuh tempo, entitas meminjam mata uang domestik ke pasar uang dan mengkonversikannya ke dalam mata uang tertentu. Setelah itu, mata uang asing ini akan diinvestasikan hingga pembayaran utang jatuh tempo. Ketika waktu jatuh tempo tiba, entitas akan menarik uang yang diinvestasikan beserta keuntungan yang diperoleh untuk membayar utang luar negerinya.

Risiko nilai tukar adalah risiko kerugian akibat pergerakan yang berlawanan dari nilai tukar pada saat bank memiliki posisi terbuka (Wikipedia, 2015)

2. Kerangka Pemikiran

Bagan 1 : Kerangka Pemikiran

3. Penelitian Terdahulu

Berbagai penelitian tentang perhitungan hedging telah banyak dilakukan di sektor swasta. Adapun penelelitian yang membahas kebijakan hedging di Pemerintah masih sangat sedikit.

Hasil penelitian Ripple dan Moosa (2004) futures hedging lebih efektif ketika menggunakan nilai yang mendekati akhir kontrak. Pada penelitian ini data yang digunakan adalah data harian dan bulanan dari crude oil futures dengan harga spot-nya pada NYMEX untuk mengukur rasio hedge selama periode dari 2 Januari 1998 hingga 29 April 2005. Kesimpulan dari penelitian ini menyatakan bahwa rasio hedge akan lebih rendah pada nilai yang mendekati akhir kontrak.

Bhargave (2007) meneliti perbandingan rasio yang optimal terhadap kontrak futures pasar komoditas cotton (kapas) dan soybean (kedelai). Penelitian ini menggunakan data dari tahun 1995 hingga 2000, dengan menggunakan 10 model yang digolongkan dalam tiga kategori yakni metode tradisional regresi, metode regresi yang dimodifikasi, dan model error-correction. Hasil dari penelitian ini mengidentifikasi bahwa metode regresi yang dimodifikasi dan model errorcorrection mampu menunjukan efektivitas hedging menggunakan kontrak futures dari komoditi kapas (cotton) dan kedelai (soybean).

Simulasi I : Forward Hedging

Simulasi II : Money Market Hedging

Decisssion Making :

BAB III

METODOLOGI PENELITIAN

1. Variabel Penelitian dan Definisi Operasional

Variabel penelitin merupakan obyek yang diteliti atau fenomena yang diamati oleh peneitian. Dalam penelitian ini, peneliti mengambil variabel kuantitatif dengan subyek penelitian sebagai berikut

1. Data SBN Valas USD

Adalah Surat Berharga Negara yang diterbitkan pemerintah dalam mata uang asing

2. Spot Rate

Adalah kurs mata uang yang berlaku saat kontrak terjadi pada tanggal tertentu. 3. BI Rate

Adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik 4. Data Jatuh Tempo Utang

Adalah data usia utang luar negeri yang akan jatuh tempo pada suatu periode.

2. Jenis Data dan Teknik Pengambilan Data

Penelitian ini menggunakan data primer dan sekunder berupa data kuantitatif. Data primer akan diperoleh dari Direktorat Jenderal Pengelolaan Pembiyaan dan Resiko berupa data rinci per portofolio utang SBN Valas USD yang diterbitkan.

3. Metode Analisis Data

Metode yang digunakan adalah metode simulasi. Simulasi adalah satu metode pelatihan yang memperagakan sesuatu dalam bentuk tiruan yang mirip dengan keadaan yang sesungguhnya; simulasi: penggambaran suatu sistem atau proses dengan peragaan memakai model statistic atau pemeran.

DAFTAR PUSTAKA

Biro Humas dan Luar Negeri BPK. (2014). Siaran Pers Badan Pemeriksaan Keuangan - BPK : Perlunya Pengamanan Rupiah Melalui Transaksi Lindung Nilai (Hedging). Keputusan Menteri Keuangan Nomor 113/PMK.08/2014 Tentang Strategi Pengelolaan

Utang Negara Tahun 2014-2017

Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.08/2013 Tentang Transaksi Lindung Nilai Dalam Pengelolaan Utang Pemerintah

Direktorat Jenderal Pengelolaan Utang. (2014). Statistik Utang Luar Negeri Indonesia Direktorat Jenderal Pengelolaan Pembiyaan dan Resiko. (2015). Profil Utang

Pemerintah Pusat

Direktorat Jenderal Pengelolaan Utang. (2013). Laporan Analisis Portofolio dann Risiko Utang Tahun 2013

Sujana, Saefudin Zuhdi, Purwita. (2006). Teknik Analisis Forward Contract Hedging dengan Money Market Trading dalam Meminimalisasi Tingkat Risiko Utang Anthonius. (2009). Analisa Perbandingan Penggunaan Open Position, Forward Contract