(Studi Kasus PT. BPRS Rahmah Hijrah Agung Lhokseumawe)

Jurnal 1/1/2009

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu negara sebagai lembaga perantara keuangan1. Bank dalam Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang

perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak2. Jenis Bank di Indonesia dibedakan

menjadi dua jenis Bank, yang dibedakan berdasarkan pembayaran bunga atau bagi hasil usaha3;

1. Bank yang melakukan usaha secara konvensional; dan,

2. Bank yang melakukan usaha secara syari’ah.

Bank Konvensional dan Bank Syari’ah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Perbedaan mendasar diantara keduanya yaitu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai dan lingkungan kerja4.

1 Mucdarsyah Sinungan, Manajemen Dana Bank, Edisi II, (Jakarta: Bumi Aksara,

1992), hal. 1.

3 PUSDIKLAT Kantor Pusat BCA Group, Peranan Pengembangan Pratama:

Pengenalan Perbankan Indonesia, Bab II, Versi Mei 2005, hal. 17.

Perkembangan industri keuangan syari’ah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan di Indonesia. Beberapa badan usaha pembiayaan non-Bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya5. Hal tersebut menunjukkan kebutuhan masyarakat akan

hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syari’ah.

Kebutuhan masyarakat tersebut telah terjawab dengan terwujudnya sistem perbankan yang sesuai syari’ah. Pemerintah telah memasukkan kemungkinan tersebut dalam Undang-Undang No. 23 Tahun 1999 Tentang Bank Indonesia. Undang-Undang No. 7 Tahun 1992 Tentang Perbankan sudah dirubah ke UU No. 10 Tahun 1998 dan UU No 23 Tahun 1999 secara implisit telah membuka peluang kegiatan usaha perbankan yang memiliki dasar operasional bagi hasil yang secara rinci dijabarkan dalam Peraturan Pemerintah No. 72 Tahun 1992 Tentang Bank Berdasarkan Prinsip Bagi Hasil6. Ketentuan tersebut telah dijadikan

sebagai dasar hukum beroperasinya Bank Syari’ah di Indonesia. Periode 1992 sampai 1998, hanya terdapat 7 Cabang Bank Umum Syari’ah dan 85 Bank Perkreditan Rakyat Syari’ah (BPRS) yang telah beroperasi7.

4 Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori Ke Praktek, (Jakarta: Gema

Insani dan Tazkia Cendikia, 2001), hal. 29-34.

5 Cecep Maskanul Hakim, Format Perbankan Syari’ah Dalam Konteks Bangsa Dan

Negara, Makalah disajikan dalam Semiloka di Aula Bank Indonesia Cabang Lhokseumawe atas kerja sama DEMA Jurusan Syari’ah STAIN Malikussaleh, Lhokseumawe, 27 Juli 2007, hal. 1.

6 Peraturan Pemerintah No. 72 Tahun 1992. http://www.theceli.com/documen/produk/

7 Cecep Maskanul Hakim, Format Perbankan Syari’ah Dalam Konteks Bangsa Dan

Negara…, hal. 2.

Tahun 1998 muncul UU No. 10 Tahun 1998 Tentang Perubahan UU No. 7 Tahun 1992 tentang perbankan kemudian lahir Undang-Undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Syari’ah8. Perubahan UU

tersebut menimbulkan beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan Bank Syari’ah. Undang-undang tesebut telah mengatur secara rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh Bank Syari’ah. Undang-undang tersebut juga memberikan arahan bagi Bank-Bank Konvensional untuk membuka cabang syari’ah atau bahkan mengubah diri secara total menjadi Bank Syari’ah9.

Akhir tahun 1999, bersamaan dengan dikeluarkannya UU perbankan maka muncullah Bank-Bank Syari’ah Umum dan Bank Umum Konvensional yang membuka Unit Usaha Syari’ah. Sejak beroperasinya Bank Muamalat Indonesia (BMI), sebagai Bank Syari’ah yang pertama pada tahun 1992, hingga Juni 2006 menunjukkan bahwa perbankan syari’ah nasional telah tumbuh cepat, ketika itu pelakunya terdiri atas 3 Bank Umum Syari’ah (BUS), 19 Unit Usaha Syari’ah (UUS), dan 96 Bank Perkreditan Rakyat Syari’ah (BPRS), sedangkan asset kelolaan perbankan syari’ah nasional per Juni 2006 telah berjumlah Rp. 22.7 triliyun10. Adapun total asset perbankan syari’ah per April 2008 mencapai Rp.

40.07 Trilyun dengan pangsa pasar 2.06 %11.

8 Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan

Syari’ah, http://www.legalitas.org, diakses 19 Juli 2008.

9 Undang-Undang No. 10 Tahun 1998 Tentang Perbankan 10 Cecep Maskanul Hakim, Format Perbankan Syari’ah…, hal. 12.

11 Adiwarman A. Karim, Praktek Perbankan Syari’ah Dalam Fiqh Kontemporer,

BPD Aceh Syari’ah Cabang Lhokseumawe dengan Jurusan Syari’ah STAIN Malikussaleh, Lhokseumawe, 10 Juli 2008, hal. 3.

Perkembangan Bank Umum Syari’ah dan Bank Konvensional yang membuka cabang syari’ah juga didukung dengan tetap bertahannya Bank Syari’ah pada saat perbankan nasional mengalami krisis cukup parah pada tahun 199812.

Sistem bagi hasil perbankan syari’ah yang diterapkan dalam produk-produk Bank Muamalat Indonesia menyebabkan Bank tersebut cenderung mempertahankan kinerjanya dan tidak hanyut oleh tingkat suku bunga simpanan yang melonjak sehingga beban operasional lebih rendah dari Bank Konvensional13.

Hal mendasar yang membedakan antara lembaga keuangan konvensional dengan syari’ah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan atau yang diberikan oleh lembaga keuangan kepada nasabah14. Kegiatan operasional Bank Syari’ah

menggunakan prinsip bagi pendapatan (revenue sharing) 15. Bank Syari’ah tidak

menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana dan pinjaman karena bunga merupakan riba yang diharamkan16. Pola bagi hasil ini memungkinkan nasabah

untuk mengawasi langsung kinerja Bank Syari’ah melalui penerimaan atas jumlah bagi hasil yang diperoleh. Jumlah keuntungan Bank semakin besar maka semakin 12Cecep Maskanul Hakim, Sistem Dinar Emas: Solusi Untuk Perbankan Syari’ah, “Suara

Merdeka”, 26 Mei 2004.

13Novita Wulandari, Keunggulan Komperatif Bank Syari’ah, “Suara Merdeka”, Senin 22

Nopember 2004.

14 Rachmadi Usman, Aspek-Aspek Hukum Perbankan Islam Di-Indonesia, Cet. I,

(Bandung : Citra Aditya Bakti, 2002), hal. 208.

15 Fiady Minarsa, Perhitungan Distribusi Hasil Usaha, atau lihat Fatwa DSN No.

16 Pambudi Utomo, Fatwa MUI Terlambat, Tetapi Cantik, “Hidayatullah”, Januari

2004, hal. 28.

besar pula bagi hasil yang diterima nasabah, demikian juga sebaliknya17. Jumlah

bagi hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan Bank merosot. Keadaan itu merupakan peringatan dini bagi nasabah. Berbeda dari perbankan konvensional, nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang diperoleh18.

PT. Bank Perkreditan Rakyat Syari’ah Rahmah Hijrah Agung selanjutnya disebut “BPRS-RHA” adalah Bank Syari’ah pertama di Lhokseumawe19. Sebagai

salah satu lembaga keuangan, Bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Terlebih lagi PT. BPRS-RHA harus bersaing dengan Bank-Bank Konvensional yang dominan dan telah berkembang pesat di Lhokseumawe dan Aceh Utara, bahkan Bank-Bank Konvensional tersebut ada yang sudah membuka Unit Usaha Syari’ah seperti PT. Bank BPD Aceh Syari’ah Cabang Lhokseumawe dan LB Salam Lippo Syari’ah Cabang Lhokseumawe. Persaingan yang semakin tajam ini harus dibarengi dengan manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh PT. BPRS-RHA Lhokseumawe untuk bisa terus bertahan hidup adalah meningkatkan sumber daya manusia (SDM) tenaga kerja Bank, terlebih lagi PT. BPRS-RHA Lhokseumawe dalam menjalankan usahanya harus sesuai dengan aturan-aturan dan prinsip-prinsip syari’ah Islam, pengembangan SDM karyawan perlu di tingkatkan mengingat PT. BPRS-RHA Lhokseumawe memiliki

17 Muhammad Syafi’i Antonio, Bank Syari’ah Dari Teori Ke Praktek …, hal. 145. 18 Malayu. S.P. Hasibuan, Dasar-Dasar Perbankan, (Jakarta: Bumi Aksara, 2002),

19 Kahnir Rajiun, Perbankan Syari’ah Diantara Praktek Dan Kebijakan, Makalah

disajikan dalam Semiloka di Aula Bank Indonesia Cabang Lhokseumawe atas kerja sama DEMA Jurusan Syari’ah STAIN Malikussaleh, Lhokseumawe, pada tanggal 27 Juli 2007, hal. 1.

Maka berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kebijakan Pengembangan Sumber Daya Manusia Terhadap Produktivitas Kerja Karyawan (Studi Kasus pada PT. BPRS

Rahmah Hijrah Agung Lhokseumawe”. B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah dalam penelitian penulis adalah;

1. Langkah Apa Yang Ditempuh PT. BPRS Rahmah Hijrah Agung Lhokseumawe Dalam Rangka Meningkatkan SDM Tenaga Kerja (karyawan)?

2. Berapa Besar Persentase (grafik) Perkembangan Produktivitas Kerja Karyawan Setelah Mengalami Perubahan Kebijakan Pengembangan SDM?

3. Apa Pengaruh Kebijakan Pengembangan SDM terhadap produktivitas kerja karyawan PT. BPRS Rahmah Hijrah Agung Lhokseumawe?

C. Tujuan dan Kegunaan Penelitian

Adapun yang menjadi tujuan penelitian adalah;

1. Untuk Menjelaskan Langkah Apa Yang Ditempuh PT. BPRS Rahmah Hijrah Agung Lhokseumawe Dalam Rangka Meningkatkan SDM Tenaga Kerja (karyawan);

3. Untuk Menjelaskan Apa Pengaruh Kebijakan Pengembangan SDM terhadap produktivitas kerja karyawan PT. BPRS Rahmah Hijrah Agung Lhokseumawe.

Adapun kegunaan penelitian yang akan dilaksanakan dalam penyusunan jurnal ini diharapkan dapat memberikan manfaat antara lain sebagai berikut; 1. Kegunaan Praktis;

Hasil penelitian ini diharapkan dapat memberikan masukan bagi PT. BPRS-RHA Lhokseumawe dalam proses peningkatan produktivitas kerja karyawan;

2. Kegunaan Teoritis;

BAB II

KERANGKA TEORITIS

A. Teori Kebijakan Pengembangan Sumber Daya Manusia

Kebijakan Pengembangan Sumber Daya Manusia terdiri dari tiga kata yang memiliki banyak makna, yakni kata ‘kebijakan’, kata ‘pengembangan’ dan kata ‘sumber daya manusia’. Untuk menghindari ambiguitas istilah tersebut, ada baik nya dijelaskan terlebih dahulu mengenai pengertian ketiganya.

1. Pengertian Kebijakan;

Kata policy secara etimologis berasal dari kata polis dalam bahasa Yunani (Greek), yang berarti negara-kota. Dalam bahasa Latin kata ini menjadi politia, artinya negara. Masuk kedalam bahasa Inggris lama (Middle English), kata tersebut menjadi policie, yang pengertiannya berkaitan dengan urusan perintah atau administrasi pemerintah (Dunn,1981:7). Dalam pengertian umum kata ini seterusnya diartikan sebagai, “…a course of action intended to accomplish some end” (Jones,1977:4) atau sebagai “…whatever government chooses to do or not to do” (Dye,1975:1). Uniknya dalam bahasa Indonesia, kata ‘kebijaksanaan’ atau ‘kebijakan’ yang diterjemahkan dari kata policy tersebut mempunyai konotasi

tersendiri. Kata tersebut mempunyai akar kata bijaksana atau bijak yang dapat disamakan dengan pengertian wisdom, yang berasal dari kata sifat wise dalam bahasa Inggris20

20 Said Zainal Abidin, Kebijakan Publik, Edisi Revisi, (Jakarta: Yayasan Pancur Siwah,

Istilah ‘kebijakan’ yang dimaksud dalam materi ini disepadankan dengan kata bahasa Inggris ‘policy’ yang dibedakan dari kata ‘wisdom’ yang berarti ‘kebijaksanaan’ atau ‘kearifan’.

Menurut Ealau dan Prewitt, sebagaimana yang dikutip Edi Suharto dalam makalahnya, Pembangunan, Kebijakan Sosial dan Pekerjaan Sosial: Spektrum Pemikiran, memaparkan bahwa kebijakan adalah sebuah ketetapan yang berlaku yang dicirikan oleh perilaku yang konsisten dan berulang, baik dari yang membuatnya maupun yang mentaatinya (yang terkena kebijakan itu)21. Kamus

Webster memberi pengertian kebijakan sebagai prinsip atau cara bertindak yang dipilih untuk mengarahkan pengambilan keputusan. Sedangkan Titmuss mendefinisikan kebijakan sebagai prinsip-prinsip yang mengatur tindakan yang diarahkan kepada tujuan-tujuan tertentu22.

Tim Penyusunan Kamus Pusat Pembinaan dan Pengembangan Bahasa dalam bukunya, Kamus Besar Bahasa Indonesia, menyebutkan bahwa;

“Kebijakan adalah rangkaian konsep dan asas yang menjadi garis besar dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak (tentang pemerintahan, organisasi dan sebagainya); pernyataan cita-cita, tujuan, prinsip atau maksud sebagai garis pedoman untuk manajemen usaha dalam mecapai sasaran” 23.

Tony Djogo dan kawan-kawan dalam bukunya, Kelembagaan dan Kebijakan Dalam Pengembangan Agroforestri, memaparkan bahwa24;

21 Edi Suharto, Pembangunan, Kebijakan Sosial dan Pekerjaan Sosial: Spektrum

Pemikiran, (Bandung: Lembaga Studi Pembangunan 1997),

http://www.policy.hu/suharto/modul_a/makindo_17.htm, diakses 4 Maret 2009.

22 Ibid,

23 Tim Penyusunan Kamus Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar

Bahasa Indonesia, Edisi II, Cet. 1, (Jakarta: Balai Pustaka, 1991), hal.131.

24 Tony Djoko, dkk., Kelembagaan dan Kebijakan Dalam Pengembangan Agroforestri,

“Kebijakan adalah cara dan tindakan pemerintah untuk mengatasi masalah pembangunan tertentu atau untuk mencapai tujuan pembangunan tertentu dengan mengeluarkan keputusan strategi, perencanaan maupun implementasinya dilapangan dengan menggunakan instrument tertentu”.

Adapun kebijakan yang penulis maksud disini adalah serangkaian konsep dan asas perencanaan suatu pekerjaan, dan cara bertindak oleh pihak manajerial PT. BPRS Rahmah Hijrah Agung Lhokseumawe kepada karyawannya dalam usaha mencapai tujuan perusahaan.

2. Pengembangan;

Anwar Prabu Mangkunegara dalam bukunya, Manajemen Sumber Daya Perusahaan, menyebutkan bahwa25;

“Pengembangan merupakan suatu proses pendidikan jangka panjang yang mempergunakan prosedur sistematis dan terorganisir dimana pegawai manajerial mempelajari pengetahuan konseptual dan teoritis guna mencapai tujuan umum”.

Vivienn dalam makalahnya, Pengertian Psikologi Personalia, memaparkan bahwa26;

“Pengembangan merupakan peningkatan keterampilan melalui pelatihan yang perlu untuk prestasi kerja yang tepat. Kegiatan ini amat penting dan terus tumbuh karena perubahan-perubahan teknologi, reorganisasi pekerjaan, tugas manajemen yang semakin rumit”.

25 Anwar Prabu Mangkunegara, Manajemen Sumber Daya Perusahaan, Cet. VI,

(Bandung: Remaja Rosdakarya Offset, 2005), hal. 44.

26 Vivienn, pengertian psikologi personalia, http://one.indojurnal .com/juduljurnal

Sugiono sebagaimana yang dikutip oleh Rudi Senjaya memaparkan bahwa,

Pengembangan adalah memperdalam dan memperluas pengetahuan yang telah ada27.

Sedangkan menurut Undang-Undang Republik Indonesia No. 34 Tahun 2002 sebagaimana dikutip oleh Rudi Senjaya menyatakan bahwa28;

“Pengembangan adalah kegiatan ilmu pengetahuan dan teknologi yang bertujuan memanfaatkan kaidah dan teori ilmu pengetahuan yang telah terbukti kebenarannya untuk meningkatkan fungsi, manfaat, dan aplikasi ilmu pengetahuan dan teknologi yang telah ada, atau menghasilkan teknologi baru”.

Kamus Besar Indonesia, menafsirkan bahwa yang dimaksud pengembangan

adalah proses, cara, perbuatan pengembangan29.

Adapun Pengembangan yang penulis maksud disini yaitu cara-cara yang ditempuh oleh pihak manajerial PT. BPRS Rahmah Hijrah Agung Lhokseumawe kepada karyawannya dalam menyikapi suatu potensi.

3. Sumber Daya Manusia

Istilah sumber daya manusia sebenarnya berasal dari tiga kata yaitu, kata ‘sumber’, kata ‘daya’, dan kata ‘manusia’, dari ketiga kata tersebut tak ada satupun yang sulit untuk dipahami. Ketiga kata itu tentu mempunyai arti dengan mudah dapat dipahami artinya. Secara sederhana dapat didefinisikan sebagai daya

27 Rudi Senjaya, Persfektif Penerapan Penelitian Dan Pengembangan (Litbang) Dalam

Penyelenggaraan Pemerintahan Daerah,

http://bapedakabtasik.wordpress.com/2008/05/05/persfektif-penerapan-penelitian-dan

pengembangan-litbang-dalam-penyelenggaraan-pemerintahan-daerah/, diakses 06 April 2009.

28 Ibid,

29 Tim Penyusunan Kamus Pusat Pembinaan Dan Pengembangan Bahasa, Kamus

yang bersumber dari manusia. Daya ini dapat pula disebut kemampuan, tenaga, energi, atau kekuatan (power) 30.

Walaupun demikian, istilah sumber daya manusia telah didefinisikan bermacam-macam oleh para pakar pendidikan maupun psikologi. Diantaranya ialah apa yang telah diutarakan oleh Yusuf Suit dalam bukunya, Sikap Mental Dalam Manajemen,mengatakan bahwa31;

“Sumber daya manusia adalah kekuatan daya pikir dan berkarya manusia yang masih tersimpan dalam dirinya yang perlu dibina dan digali serta dikembangkan untuk dimanfaatkan sebaik-baiknya bagi kesejahteraan kehidupan manusia”.

Dalam Kamus Besar Bahasa Indonesia, sumber daya manusia diartikan sebagai potensi manusia yang dapat dikembangkan untuk proses produksi32.

Sedangkan dalam Kamus Webster sebagaimana yang dikutip Suprihatin Gunaharja dalam bukunya Pengembangan Sumber Daya Keluarga, menyebutkan bahwa yang dimaksud sumber daya manusia ialah alat atau kekayaan yang tersedia (available means), kemampuan atau bahan untuk menyelesaikan masalah atau persoalan33.

Gunawan A. Wardhana sebagaimana yang dikutip oleh A.S. Munandar

30 Buchori Zainun, Manajemen Sumber Daya Manusia, Cet. II, (Jakarta: Gunung

Agung, 1993), hal. 57.

31 Yusuf Suit, Sikap Mental Dalam Manajemen SDM, Cet. I, (Jakarta: Ghalia

Indonesia, 1996), hal. 35.

32 Depdikbud, Kamus Besar Bahasa Indonesia, Cet. X, (Jakarta: Balai Pustaka, 1999),

hal. 973.

33 Suprihatin Gunaharja, Pengembangan Sumber Daya Keluarga, Cet. I, (Jakarta: BPK

sepenggal kalimat kutipan dari Harbison menyatakan bahwa sumber daya manusia mencakup semua energi, keterampilan, bakat, dan pengetahuan manusia yang dipergunakan secara potensial dapat atau harus dipergunakan untuk tujuan produksi dan jasa-jasa yang bermanfaat34.

Dari beberapa definisi di atas dapat diambil kesimpulan bahwa yang dimaksud dengan sumber daya manusia itu adalah tenaga atau kekuatan/kemampuan yang dimiliki oleh seseorang berupa daya pikir, daya cipta, karsa dan karya yang masih tersimpan dalam dirinya sebagai energi potensial yang siap dikembangkan menjadi daya-daya berguna sesuai dengan keinginan manusia itu sendiri.

Adapun Sumber Daya Manusia yang penulis maksud ialah potensi-potensi tenaga kerja PT. BPRS Rahmah Hijrah Agung Lhokseumawe yang dikembangkan untuk proses produksi jasa dalam hal memberi pelayanan kepada nasabah.

B. Konsep Pengembangan Sumber Daya Manusia (SDM)

Konsep sumber daya manusia (human resource) berkembang ketika diketahui dan disadari bahwa manusia itu mengandung berbagai aspek sumber daya bahkan sebagai sumber energi. Manusia tidak hanya berunsur jumlah, seperti terkesan dari pengertian tentang penduduk, tetapi juga mutu, dan mutu ini tidak hanya ditentukan oleh aspek keterampilan atau kekuatan tenaga fisiknya, tetapi juga pendidikannya atau kadar pengetahuannya, pengalaman atau kematangannya, dan sikapnya atau nilai-nilai yang dimilikinya.

34 A.S. Munandar, Pengembangan Sumber Daya Manusia dalam Rangka

Soekidjo Notoatmodjo menyimpulkan bahwa yang dimaksud dengan

pengembangan sumber daya manusia atau human resources development (HRD) secara makro adalah suatu proses peningkatan kualitas atau kemampuan manusia dalam rangka mencapai suatu tujuan pembangunan bangsa, dan secara mikro, dalam arti di lingkungan suatu unit kerja (department atau lembaga-lembaga yang lain), maka sumber daya yang dimaksud adalah tenaga kerja, pegawai atau karyawan (employee). Maka yang dimaksud dengan pengembangan sumber daya manusia adalah suatu proses perencanaan pendidikan, pelatihan dan pengelolaan tenaga atau karyawan untuk mencapai suatu hasil yang optimal35.

Ahmad Sanusi dalam bukunya Pendidikan Alternatif mengemukakan, jika abad silam disebut abad kualitas produk/jasa, maka masa yang akan datang merupakan abad kualitas SDM. Sumber daya manusia yang berkualitas dan pengembangan kualitas SDM bukan lagi merupakan isu atau tema-tema retorik, melainkan merupakan taruhan atau andalan serta ujian setiap individu, kelompok, golongan masyarakat, dan bahkan setiap bangsa36.

Pengembangan SDM adalah proses sepanjang hayat yang meliputi berbagai bidang kehidupan, terutama dilakukan melalui pendidikan. Jika dilihat dari sudut pandang ekonomi, peningkatan kualitas SDM lebih ditingkatkan pada penguasaan

pengetahuan, keterampilan, dan teknologi yang dibutuhkan oleh dunia kerja dalam upaya peningkatan efisiensi dan efektivitas proses produksi dan mempertahankan keseimbangan ekonomi.

35 Soekidjo Notoatmodjo, Pengembangan Sumber Daya Manusia, Cet. II, (Jakarta:

36 Ahmad Sanusi, Pendidikan Alternatif, (Bandung: Grafindo Media Pratama, 1998),

hal. 7.

Pengembangan SDM berkualitas adalah proses kontekstual, sehingga pengembangan SDM melalui upaya pendidikan bukanlah sebatas menyiapkan manusia yang menguasai pengetahuan dan keterampilan yang cocok dengan dunia kerja pada saat ini, melainkan juga manusia yang mampu, mau, dan siap belajar sepanjang hayat.

Program peningkatan kualitas SDM melalui pendidikan akan memberikan manfaat pada lembaga berupa produktivitas, moral, efisiensi kerja, stabilitas, serta fleksibilitas lembaga dalam mengantisipasi lingkungan, baik dari dalam maupun dari luar lembaga yang bersangkutan.

Dari batasan ini dapat disimpulkan bahwa proses pengembangan sumber daya manusia itu terdiri dari perencanaan (planning), pendidikan dan pelatihan (education and training), dan pengelolaan (management).

C. Metode Pengembangan Sumber Daya Manusia

Anwar Prabu Mangkunegara dalam bukunya, Manajemen Sumber Daya Manusia Perusahaan, merumuskan metode pengembangan sumber daya manusia

sebagai berikut37;

a. Metode Pelatihan, merupakan metode yang sering digunakan dalam pengajaran pengembangan antara lain: simulasi, metode konfererensi, studi kasus, dan bermain peran38;

b. Understudies, adalah mempersiapkan peserta untuk melaksanakan pekerjaan atau mengisi suatu posisi jabatan tertentu. Dalam understudy, peserta diberikan beberapa latar belakang masalah dan pengalaman pengalaman tentang suatu kejadian, kemudian mereka harus menelitinya dan membuat keterangan secara tertulis tentang masalah yang berhubungan dengan tugas-tugas unit kerja;

mendapatkan gambaran yang luas mengenai berbagai macam jenis pekerjaan, mengembangkan kerja sama antar pegawai, menentukan jenis pekerjaan yang sangat diminati pegawai, mempermudah penyesuaian diri dengan lingkungan tempat bekerja;

d. Pembekalan-Penyuluhan (choaching-counseling)

Pembekalan (choaching), adalah suatu prosedur pengajaran pengetahuan, keterampilan, dan bimbingan kepada pegawai bawahan dalam menerima suatu pekerjaan atau tugas dari atasan;

Penyuluhan (counseling), merupakan pemberian bantuan kepada pegawai agar dapat menerima diri, memahami diri, dan merealisasikan diri, sehingga potensinya dapat berkembang secara optimal dan tujuan perusahaan dapat tercapai.

Salah satu perbedaan choaching dengan counseling adalah choaching

didasarkan hubungan antara atasan dengan bawahan, sedangkan

counseling merupakan hubungan seorang ahli dengan pegawai. D. Faktor-Faktor Yang Mempengaruhi Pengembangan SDM

Apabila kita mengamati seorang karyawan yang belum pernah belajar memperoleh suatu keterampilan, maka karyawan tersebut akan mengalami kesulitan dalam melaksanakan pekerjaan. Dengan demikian berbagai prinsip yang berguna sebagai pedoman dalam proses perubahan keterampilan.

Heidjrachman Ranupundjojo dan Suad Husnan dalam bukunya, Manajemen Personalia, merumuskan bahwa pedoman-pedoman untuk perubahan keterampilan (pengembangan) itu sebagai berikut39;

1. Motivasi;

Semakin tinggi motivasi seorang karyawan semakin cepat ia akan mempelajari keterampilan atau pengetahuan baru;

37 Anwar Prabu Mangkunegara, Manajemen Sumber…, hal.57-58.

38 Simulasi, adalah suatu situasi atau peristiwa menciptakan bentuk peniruan dari

kenyataan. Metode simulasi yang paling pupuler adalah permainan bisnis (bussines games); Metode Konferensi, merupakan suatu pertemuan moral formal dimana terjadi diskusi atau perundingan tentang suatu yang penting;

Studi Kasus, adalah uraian tertulis atau lisan tentang masalah yang ada atau tentang keadaan selama waktu tertentu, baik secara nyata maupun hipotesis, pada metode studi kasus ini peserta diminta untuk mengenal masalah-masalah dan menganjurkan pemecahan masalahnya;

berhubungan antara manusia melalui praktik, mengembangkan pemahaman mengenai pengaruh perilaku mereka pada peserta lainnya.

2. Laporan Kemajuan;

Laporan kemajuan diperlukan untuk mengetahui seberapa jauh seorang karyawan telah mengalami pengetahuan yang baru;

3. Reinforcement;

Apabila suatu keterampilan sedang dipelajari barulah proses belajar undang-undang diperkuat dalam kaidah atau hukum;

4. Praktek;

Mempraktekkan apa yang dipelajari merupakan hal yang sangat penting, sedapat mungkin para karyawan yang dilatih bisa mempraktekkan keterampilan tersebut pada suasana pekerjaan yang sebenarnya;

5. Perbedaan Individual;

Meskipun latihan kelompok sering mempunyai arti ekonomis perlulah disadari bahwa pada hakikatnya karyawan itu berbeda antara yang satu dengan yang lainnya oleh karena itu latihan yang efektif hendaknya menyesuaikan dengan kemampuannya masing-masing.

E. Konsep Produktivitas. a. Pengertian Produktivitas

Ada beberapa pendapat orang mengenai produktivitas, diantaranya: menurut J. Ravianto menyebutkan bahwa, Produktivitas adalah suatu konsep yang menunjang adanya keterkaitan hasil kerja dengan sesuatu yang dibutuhkan untuk menghasilkan produk dari tenaga kerja40.

Sedangkan menurut Muchdarsyah Sinungan memaparkan bahwa,

Produktivitas adalah hubungan antara hasil nyata maupun fisik (barang atau jasa) dengan masuk yang sebenarnya, misalnya produktivitas ukuran efisien produktif suatu hasil perbandingan antara hasil keluaran dan hasil masukan41.

39 Heidrachmat Runupundjojo dan Suad Husnan, Manajemen Personalia, (Yoyakarta:

BPFEUGM, 1986), hal. 88.

40 Manajemen Personalia",

41 Ibid,

Mengenai produktivitas Payaman J. Simanjuntak menjelaskan,

Produktivitas merupakan perbandingan antara hasil yang dicapai (keluaran) dengan keseluruhan sumber daya (masukan) yang terdiri dari beberapa faktor seperti: tanah, gedung, mesin, peralatan, dan sumber daya manusia yang

merupakan sasaran strategis

karenapeningkatan produktivitas tergantung pada kemampuan tenaga manusia42.

Sedangkan produktivitas tenaga kerja menurut Donald A. Ball dan Wendell H. Mc Culloch dalam bukunya, International Business, adalah ukuran seberapa banyak unit produk yang dapat diterima yang diproduksi oleh seorang pekerja selama waktu dan biaya perunit tertentu43.

Adapun produktivitas yang penulis maksud disini yaitu suatu perbandingan antara hasil pendapatan operasional Bank dengan biaya tenaga kerja.

b. Faktor-Faktor Yang Mempengaruhi Produktivitas

Adapun faktor-faktor yang mempengaruhi produktivitas yaitu44;

1. Kemampuan;

Adalah kecakapan yang dimiliki berdasarkan pengetahuan, lingkungan kerja yang menyenangkan akan menambah kemampuan tenaga kerja; 2. Sikap;

Sesuatu yang menyangkut perangai tenaga kerja yang banyak dihubungkan dengan moral dan semangat kerja;

3. Situasi dan keadaan lingkungan;

Faktor ini menyangkut fasilitas dan keadaan dimana semua karyawan dapat bekerja dengan tenang serta sistim kompensasi yang ada;

4. Motivasi;

Setiap tenaga kerja perlu diberikan motivasi dalam usaha meningkatkan produktivitas;

42 Payaman J. Simajuntak, Pengantar Sumber Daya Manusia, (Yogyakarta:

43 Donald A. Ball dan Wendell H. Mc Culloch, International Business, Diterjemahkan

oleh Syahrizal Noor, Bisnis Internasional, Edisi VII, Buku II, (Jakarta: Salemba Emban Patria, 2001), hal. 487.

5. Upah;

Upah atau gaji minimum yang tidak sesuai dengan peraturan pemerintah dapat menyebabkan penurunan produktivitas kerja;

6. Tingkat pendidikan;

Latar belakang pendidikan dan latihan dari tenaga kerja akan mempengaruhi produktivitas, karenanya perlu diadakan peningkatan pendidikan dan latihan bagi tenaga kerja;

7. Perjanjian kerja;

Merupakan alat yang menjamin hak dan kewajiban karyawan. Sebaiknya ada unsur-unsur peningkatan produktivitas kerja;

8. Penerapan teknologi;

Kemajuan teknologi sangat mempengaruhi produktivitas, karena itu penerapan teknologi harus berorientasi mempertahankan produktivitas.

Dari uraian yang tersebut diatas dapat ditarik kesimpulan bahwa produktivitas hampir semua dipengaruhi oleh faktor kebutuhan tenaga kerja. Namun dalam penelitian ini penulis hanya mengutip 1 (satu) faktor saja dari uraian diatas yaitu Upah (Biaya Tenaga Kerja) yang merupakan salah satu bagian dari faktor yang mempengaruhi produktivitas untuk mengukur produktivitas.

c. Pengukuran Produktivitas

Muchdarsyah Sinungan dalam bukunya, Produktivitas Apa dan Bagaimana,

menguraikan secara umum pengukuran produktivitas dapat dibedakan dalam tiga jenis sebagai berikut45;

1. Perbandingan antara pelaksanaan sekarang dengan pelaksanaan secara historis yang tidak menunjukan apakah pelaksanaan sekarang ini memuaskan, namun hanya mengetengahkan apakah meningkat atau berkurang tingkatannya;

2. Perbandingan pelaksanaan antara satu unit (perorangan, tugas, seksi, proses) dengan lainnya. Pengukuran seperti itu menunjukkan pencapaian yang relatif;

44 “Manajemen Personalia”,

http://www.scribd.com/doc/2523593/manajemen-personalia, diakses 03 Desember 2008.

3. Perbandingan pelaksanaan sekarang dengan targetnya dan inilah yang terbaik sebagai memusatkan perhatian pada sasaran/tujuan.

Produktivitas suatu perusahaan dapat dilihat dari dua segi, yaitu secara total dan secara parsial. Produktivitas total merupakan produktivitas perusahaan secara langsung, sedangkan produktivitas parsial adalah sendiri-sendiri menurut bagiannya. Salah satu produktivitas parsial ini adalah produktivitas tenaga kerja.

Pengukuran merupakan bagian dari kebijaksanaan produktivitas karena apabila sesuatu tidak dapat dirumuskan dengan jelas, maka tidak mungkin dilakukan pengukuran dan apabila tidak ada pengukuran, maka tidak dapat dilakukan perbaikan manajemen.

Muchdarsyah Sinungan dalam bukunya Produktivitas Apa dan Bagaimana

mengemukakan bahwa kegunaan pengukuran produktivitas dalam perusahaan, terutama digunakan “sebagai sarana manajemen untuk menganalisa dan mendorong efesiensi produksi” 46.

Selanjutnya produktivitas tenaga kerja dapat dinyatakan sebagai Indeks

Muchdarsyah Sinungan47.

Produktivitas Tenaga Kerja;

Adapun hasil yang dimaksud oleh Muchdarsyah Sinungan yaitu hasil yang dicapai seperti jumlah unit produk yang dapat diterima yang diproduksi oleh tenaga kerja, sedangkan masukan menurut beliau adalah beberapa faktor yang

45 Muchdarsyah Sinungan, Produktivitas Apa Dan Bagaimana, Edisi II, (Jakarta: Bumi

Aksara, 2005) hal. 23.

46 Ibid, hal. 22. 47 Ibid, hal. 23.

terdiri dari tanah, gedung, mesin, peralatan, dan sumber daya manusia yang harus disediakan (dimasukkan) untuk bisa dilakukan kegiatan produksi.

Sedangkan pengukuran produktivitas dalam penelitian ini, penulis mengukur dengan memakai rumus;

BAB III

GAMBARAN PERUSAHAAN A. Lokasi Penelitian

prinsip dan izin usaha ke Departemen Keuangan dan Bank Indonesia di Jakarta. Legalitas perusahaan antara lain berupa Akte Anggaran Dasar Perusahaan tanggal 5 Juli 1994 pada Notaris Pervin, S.H di Lhokseumawe, NPWP No. 1.630.086.5105, Izin Prinsip No. S-854/MK17/1995 tanggal 23 Juni 1995 dan Izin Usaha SK Menteri Keuangan No. Kep-433/MK17/1995 Tanggal 19 Desember,

Soft Opening dilakukan pada tanggal 2 Februari 1996 dan peresmian oleh Gubernur Kepala Daerah Prop. Daerah Istimewa Aceh (sekarang NAD) Bapak Prof. Syamsuddin Mahmud pada tanggal 5 Mei 1996. PT. BPRS-RHA saat ini memiliki tiga kantor yaitu kantor pusat yang berkedudukan di Jl. Merdeka No. 15-16 Lhokseumawe, dan kantor pelayanan kas di Kompleks Pasar Batuphat Lhokseumawe, dan di Jalan Baiturrahman No. 10, Matang Geuleumpang Dua Kabupaten Bireuen sangatlah membantu dalam melayani nasabah-nasabah di wilayah Kabupaten Bireuen dan sekitarnya yang selama ini merupakan salah satu pangsa pasar PT. BPRS-RHA48.

B. Struktur Organisasi

48PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.

49Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008.

Fungsi dan Tugas Tenaga Kerja

Pembagian tugas, wewenang dan tanggung jawab dari masing-masing kegiatan pada PT. BPRS-RHA secara garis besar adalah sebagai berikut;

1. Dewan Komisaris;

Dewan komisaris terdiri dari dua orang komisaris. Dimana salah seorang diantaranya menjabat sebagai komisaris utama. Dewan komisaris ini bertugas untuk mengawasi dan mengarahkan pelaksanaan-pelaksanaan yang dijalankan oleh Direksi agar tetap mengikuti kebijakan Bank seperti yang tercantum dalam anggaran dasar mengenai peraturan tugas-tugas Dewan Komisaris. Dewan Komisaris ini diangkat dan diberhentikan oleh Rapat Umum Pemegang Saham50;

Tugas dan Tanggung Jawab Dewan Komisaris antara lain sebagai berikut;

Melakukan pengawasan pelaksanaan kepengurusan perusahaan oleh Direksi;

Mempertimbangkan, menyempurnakan dan mewakili para pemegang saham dalam memutuskan perumusan kebijaksanaan umum Bank, yang diusulkan oleh Direksi untuk dilaksanakan pada masa yang akan datang;

Menyelenggarakan rapat umum luar biasa para pemegang saham dalam hal pembebasan tugas dan kewajiban Direksi;

Mempertimbangkan dan menyetujui rancangan anggaran perusahaan dan rencana kerja untuk tahun buku baru yang diusulkan oleh Direksi;

Mengawasi pelaksanaan rencana kerja dan anggaran dasar perusahaan oleh Direksi.

50Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 3.

2. Direksi;

Direksi terdiri dari dua orang yaitu Direktur Utama dan Direktur. Direksi memimpin serta mengawasi kegiatan Bank sehari-hari sesuai maksud dan tujuan perusahaan serta senantiasa berusaha meningkatkan efisiensi dan efektivitas perusahaan51;

Tugas dan Tanggung Jawab Direksi antara lain sebagai berikut;

Mewakili perseroan di dalam dan di luar pengadilan dan dengan pihak ketiga lainnya dalam hal kepengurusan perseroan sesuai dengan ketentuan dan batasan yang diatur dalam anggaran dasar perseroan;

Merumuskan dan mengusulkan kebijaksanaan umum Bank untuk masa yang akan datang kepada dewan komisaris agar tercapai tujuan kontinuitas operasi perusahaan;

Menyusun dan mengusulkan perancangan anggaran perusahaan dan rencana kerja untuk tahun buku yang baru kepada dewan komisaris;

Mengajukan neraca dan perhitungan laba rugi tahunan serta laporan-laporan berkala lainnya kepada dewan komisaris;

Turut mendatangani surat-surat saham yang telah diberi nomor urut sesuai dengan ketentuan yang telah ditetapkan dalam anggaran dasar perseroan. 3. Direktur Utama;

Fungsi umumnya adalah memimpin dan mengkoordinir jalannya perusahaan secara keseluruhan dengan mempersiapkan sasaran dan kebijakan perusahaan serta mengangkat personalia untuk membantu jalannya kegiatan operasional perusahaan52;

Tugas dan Tanggung Jawab Direktur Utama antara lain sebagai berikut;

Menetapkan sasaran dan kebijaksanaan untuk mencapai sasaran perusahaan;

Mengawasi dan meningkatkan operasional kantor Bank secara keseluruhan;

51Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 4.

Memimpin dan mengkoordinasi seluruh bagian dan Sub-sub bagian yang ada di Bank;

Mengusahakan perbaikan keuntungan Bank secara keseluruhan.

Adapun orang yang menjabat sebagai Direktur Utama PT. BPRS-RHA Tahun 2008 yaitu Bapak FIADY MINARSA, S.E.Ak.

4. Direktur;

Fungsinya adalah membantu Direktur Utama dalam melaksanakan tujuan perusahaan, dengan melakukan koordinasi dan pengawasan terhadap kegiatan operasional perusahaan53;

Tugas dan Tanggung Jawab Direktur antara lain sebagai berikut;

Membantu Direktur Utama dalam melakukan tugasnya, memimpin kantor dan mewakili jika Direktur Utama berhalangan;

Mengawasi kegiatan Bagian Operasional, Keuangan, Umum dan Personalia, Pembukuan dan Pemasaran;

Menyusun anggaran penerimaan dan pengendalian biaya;

Mengirimkan laporan-laporan ke Bank Indonesia tepat pada waktunya sesuai peraturan yang berlaku;

Bertanggung jawab atas operasional Bank sesuai dengan garis kebijaksanaan yang telah ditentukan.

Adapun orang yang menjabat sebagai Direktur PT. BPRS-RHA Tahun 2008 yaitu Bapak IMRAN, S.E.Ak.

5. Dewan Pengawas Syari’ah;

menyimpang dari ketentuan dan prinsip syari’ah yang telah difatwakan oleh Dewan Syari’ah Nasional (DSN) 54;

52Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 6. 53Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 7.

Tugas dan Tanggung Jawab Dewan Pengawas Syari’ah antara lain sebagai berikut;

Bertanggung jawab atas kebenaran penerapan konsep syari’ah yang dilaksanakan oleh manajemen Bank yang diawasinya sesuai dengan fatwa yang dikeluarkan oleh Dewan Pengawas Syari’ah;

Mengawasi pelaksanaan kegiatan operasional Bank agar sesuai dengan syari’ah Islam dan tidak menyimpang dari ketentuan dan prinsip syari’ah yang telah difatwakan oleh Dewan Syari’ah Nasional;

Memberikan masukan dan nasehat bagi manjemen mengenai hal-hal yang berkaitan dengan syari’ah dalam melaksanakan kegiatannnya;

Mengkomunikasikan usul dan saran pengembangan Bank Syari’ah yang diawasinya kepada Dewan Pengawas Syari’ah sekurang-kurangnya setahun sekali;

Memberikan laporan kegiatan usaha serta perkembangan Bank Syari’ah yang diawasinya ke Dewan Syari’ah Nasional sekurang-kurangnya setahun sekali.

Adapun orang yang menjabat sebagai Dewan Pengawas Syari’ah PT. BPRS-RHA Tahun 2008 yaitu Bapak DR. MUSLIM IBRAHIM, MA dan Bapak NASRULLAH, Lc., S.Ag.

6. Kepala Bagian Operasional

Berfungsi melaksanakan, mengawasi dan bertanggung jawab atas terlaksananya kelancaran kerja di bagian operasi, serta memberikan laporan berkala atas hasil pekerjaannya terhadap Manager Operasional55;

Tugas dan Tanggung Jawab Kepala Operasional antara lain sebagai berikut;

Mengawasi dan mengkoordinir karyawan yang ada dibawahnya;

Memeriksa kebenaran dan kewajaran transaksi dan mutasi keuangan harian;

Mengusulkan pengisian dan penyimpanan dan operasional harian kepada Manajer Operasional diluar batasan limit Kepala Operasional;

Memeriksa kebenaran phisik penyerahan dan peyimpanan dana operasional dari petugas Teller ke petugas khasanah.

54Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 8.

Adapun orang yang menjabat sebagai Kepala Operasional PT. BPRS-RHA Tahun 2008 yaitu Bapak ZULFAN EFENDI.

7. Teller;

Berfungsi melaksanakan seluruh aktivitas yang berhubungan dengan transaksi kas, mengatur dan bertanggung jawab atas semua pelaksanaan administrasi dan laporan perincian kas setiap hari56;

Tugas dan Tanggung Jawab Teller antara lain sebagai berikut;

Memberikan pelayanan kepada nasabah secara cepat, cermat, lancar dan ramah;

Mempelajari dengan baik seluruh prosedur kerja yang ada;

Memahami prosedur Know Your Costumer (KYC) yang telah ditetapkan Bank, dan memantau semua transaksi yang mencurigakan yang mungkin terjadi dan melaporkannya kepada atasan langsung;

Mengatur dan bertanggung jawab atas dana kas yang tersedia, surat-surat berharga lainnya baik milik Bank maupun nasabah yang dipercayakan untuk di simpan di Bank;

Bertanggung jawab atas kecocokan saldo akhir dengan saldo uang tunai pada BoxTeller pada akhir hari.

Adapun orang yang menjabat sebagai Teller PT. BPRS-RHA Tahun 2008 yaitu AMALIA ULFA, Amd.

8. Administrasi Pembiayaan;

Tugas dan Tanggung Jawab Administrasi Pembiayaan antara lain sebagai berikut;

55Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 10. 56Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 17.

Melaksanakan pekerjaan yang bersifat administratif seperti mengetik dokumen, surat dan kebutuhan lain yang berhubungan dengan pembiayaan;

Mengawasi posisi pembiayaan yang telah diberikan dan mempersiapkan administrasi pembiayaan yang akan jatuh tempo beserta perhitungan angsuran dan pendapatan bagi hasilnya;

Membantu tugas Bagian Marketing melalui pemberian informasi tentang kondisi pembiayaan masing-masing nasabah;

Mengatur, mengkoordinir dan mengawasi semua aktivitas yang berhubungan dengan pembiayaan;

Mengikuti perkembangan proses permohonan pembiyaan setiap nasabah terutama dalam hal pemeriksaan kelengkapan dokumen permohonan pembiayaan.

Adapun orang yang menjabat sebagai Administrasi Pembiayaan PT. BPRS-RHA Tahun 2008 yaitu IRA PUSPITA DEWI, SP.

9. Accounting;

Berfungsi mengawasi dan bertanggung jawab atas kelengkapan data dan bukti-bukti mutasi untuk kebenaran pencatatan transaksi sesuai dengan prinsip akutansi Indonesia serta membuat laporan untuk Bank Indonesia tepat pada waktunya58;

Tugas dan Tanggung Jawab Accounting antara lain sebagai berikut;

Mengatur dan mengkoordinir serta mengawasi semua hasil aktivitas dan kegiatan di Departemen Operasi;

Mengawasi kelengkapan bukti-bukti mutasi pembukuan dan kebenaran pencatatan transaksi;

Mengawasi agar semua data yang diperlukan untuk menyusun laporan telah seluruhnya dicatat;

Mengurus dan menghitung beban pajak serta menyusun harga tetap;

Adapun orang yang menjabat sebagai Accounting PT. BPRS-RHA Tahun 2008 yaitu Bapak ZULFAN EFENDI.

57Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 14.

10. Bagian Umum dan Deposito;

Bertanggung jawab penuh atas pengaturan dan pelaksanaan pekerjaan yang berhubungan dengan kepegawaian, pengadaan barang yang berguna untuk kelancaran operasi Bank serta pemeliharaan dan keamanan terhadap semua kekayaan Bank59; Bertanggung jawab atas pelaksanaan aktivitas yang

berhubungan administrasi Deposito sesuai peraturan perusahaan dan atas semua pelaksanaan administrasi tabungan60;

Tugas dan Tanggung Jawab Bagian Umum dan Deposito antara lain sebagai berikut;

Mengatur dan mengawasi semua aktivitas yang berhubungan dengan kepegawaian;

Mengikuti perkembangan-perkembangan yang terjadi dibidang kepegawaian dan mengusahakan agar terbentuk suatu kebijaksanaan umum yang sesuai bagi karyawan Bank;

Mengatur, mengkoordinir dan mengawasi semua aktivitas yang berhubungan dengan Deposito;

Meyimpan bilyet Deposito Asli dan Tembusan yang belum digunakan secara baik dan aman;

Mengurus dan menyimpan kelengkapan formulir pembukaan Deposito dan dokumen lainnya yang berhubungan dengan Deposito dan melakukan pengarsipan sesuai dengan system dan tatanan yang telah ditetapkan. Adapun orang yang menjabat sebagai Petugas Bagian Umum dan Deposito PT. BPRS-RHA Tahun 2008 yaitu IRA PUSPITA DEWI, SP.

Bertanggung jawab untuk menjual produk-produk Bank baik kepada nasabah dengan service yang memuaskan sehingga memungkinkan diperoleh laba

58Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 16. 59Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 21. 60Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 20. sesuai dengan target, dengan memperhatikan kelancaran dan keamanan asset

Bank serta menciptakan produk-produk baru yang sesuai dengan kebutuhan masyarakat61;

Tugas dan Tanggung Jawab Kepala Bagian Pemasaran antara lain sebagai berikut;

Bertanggung jawab untuk mengatur dan mengawasi semua aktivitas yang berhubungan dengan pemasaran;

Mengadakan pembagian tugas yang baik antara legal administrasi,

Account Officer, Service Assistant dengan Marketing;

Melakukan aktivitas yang berkaitan dengan pemberian dan penyelesaian studi kelayakan, usulan pembiayaan dan eksekusi jaminan;

Menciptakan produk-produk baru perusahaan, dengan terlebih dahulu melakukan studi kelayakan atas potensi pasar yang ada;

Menciptakan pelayanan prima kepada para nasabah sehingga loyal kepada produk yang ditawarkan oleh perusahaan.

Adapun orang yang menjabat sebagai Kepala Bagian Pemasaran PT. BPRS-RHA Tahun 2008 yaitu T. AZHAR, SP.

12. Kepala Bagian Micro Finance;

Tugas dan Tanggung Jawab Kepala Bagian Micro Finance antara lain sebagai berikut;

Menjaga data kerahasiaan data Bank dan nasabah sesuai dengan ketentuan yang berlaku, serta memperhatikan pedoman Prinsip Pengenalan Nasabah (Know Your Costumer) dalam melayani nasabah;

61Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 26.

Bertanggung jawab untuk mengatur dan mengawasi semua aktivitas yang berhubungan dengan pembiayaan micro pola kelompok;

Mengadakan pembagian tugas yang baik antara Account Officer dan

Assistant Account Officer di wilayah kerja masing-masing;

Melakukan pengawasan dan koordinasi dengan karyawan yang menjadi bawahannya terhadap aktivitas tugas yang dilaksanakan serta memastikan sistim dan prosedur kerja telah ditaati dengan benar;

Melakukan aktivitas yang berkaitan dengan evaluasi dan study kelayakan terhadap usulan pembiayaan yang diterima oleh AO dan AAO.

Adapun orang yang menjabat sebagai Kepala Bagian Micro Finance PT. BPRS-RHA Tahun 2008 yaitu IVAN SUPRIADY, S.E.

13.Account Officer;

Berfungsi membantu tugas kepala bagian pemasaran dalam memasarkan produk-produk Bank kepada masyarakat dengan service yang tinggi63;

Tugas dan Tanggung Jawab Account Officer antara lain sebagai berikut;

Mencari sumber dana dan melihat kemungkinan-kemungkinan dan peluang dana murah yang dapat dihimpun dari masyarakat;

Mencari calon kreditur/debitur yang potensial dan layak;

Melempar dana seaman mungkin dengan melakukan analisa kredit yang cermat terhadap calon debitur;

Melakukan analisa dan evaluasi lapangan terhadap pengajuan permohonan pembiayaan nasabah yang diajukan;

Membantu petugas AAO menangani pembiayaan yang telah menunjukkan gejala kurang lancar.

62Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 27.

14.Assistant Account Officer (AA0);

Berfungsi membantu Account Officer (AO) dalam memasarkan produk, pengambilan dana, penarikan angsuran pembiayaan, khususnya untuk pembiayaan kelompok dan pembayaran cicilan dilakukan secara harian64.

Tugas dan Tanggung Jawab Assistant Account Officer antara lain sebagai berikut;

Memelihara hubungan baik dengan nasabah;

Memasarkan produk-produk yang diluncurkan perusahaan kepada masyarakat;

Mencari, mengevaluasi dan mengajukan nasabah pembiayaan sesuai target yang telah ditentukan, untuk disetujui kepada pihak atasan;

Bertanggung jawab atas kelancaran pembiayaan dibawah pengawasannya;

Mengamati posisi setiap pembiayaan dibawah tanggung jawabnya dan mengusahakan agar pembayarannya sesuai dengan akad perjanjian yang telah ditanda tangani.

Adapun orang yang menjabat sebagai Petugas Assistant Account Officer

(AO) PT. BPRS-RHA Tahun 2008 yaitu TETY MANURUNG, Amd.; IBNU WAHIDI, Amd.; MUZAKIR, Amd; dan AZHARI FAHRIZAL, S.T.

C. Tenaga Kerja

63Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 29. 64Job Discribtion, PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2008, hal. 31.

TABEL IV-1

JUMLAH TENAGA KERJA PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE DARI BIDANGNYA

TAHUN 2008

NO Kedudukan Jumlah Persentase

(Bagian) (Orang) (%)

1 Bagian Operasional 11 37.93

2 Bagian Pemasaran 18 62.07

Sumber : PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.

Pada tabel di atas terlihat jumlah tenaga kerja bagian operasional sebanyak 11 orang atau 37.93 %, sedangkan pada bagian pemasaran berjumlah 18 orang atau 62.07 %, di bagian ini kegiatan terlalu banyak sehingga tenaga kerja lebih besar dari bagian operasional.

Tenaga kerja ini umumnya berasal dari Kota Lhokseumawe, Kabupaten Aceh Utara dan Kabupaten Bireuen dengan pendidikan berfariasi sebagai berikut;

TABEL IV-2

JUMLAH TENAGA KERJA MENURUT JENJANG PENDIDIKAN PADA PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE

TAHUN 2008

NO JENJANG LAKI-LAKI % PEREMPUAN % JUMLAH %

PENDIDIKAN

1 2 3 4 5 6 7 8

1 S1 4 13.79 8 27.59 12 41.38

2 D3 6 20.69 3 10.34 9 31.03

3 SLTA 8 27.59 0 0 8 27.59

Dari tabel IV-2 diatas terlihat yang berpendidikan S1 sebanyak 12 orang atau 41.38 % yang terdiri dari 4 orang laki-laki atau 13.79 % dan 8 orang perempuan atau 27.59 %, D3 sebanyak 9 orang yaitu 6 orang laki-laki atau 20.69 % dan 3 orang perempuan atau 10.34 %, sedangkan SLTA sebanyak 8 orang atau 27.59 % yang semuanya berjenis kelamin laki-laki. Jadi jumlah karyawan seluruhan 29 orang.

D. Jam Kerja

Jam kerja yang ditetapkan pada PT. BPRS Rahmah Hijrah Agung Lhokseumawe adalah sebagai berikut;

Senin sampai dengan Kamis;

Masuk : 08.00 WIB Istirahat : 12.00-14.00 WIB Pulang : 17.00 WIB Jum’at;

Masuk : 07.30 WIB Istirahat : 12.00-14.00 WIB Pulang : 17.00 WIB Sabtu dan Minggu Libur.

Sistem pemasaran yang diterapkan PT. BPRS Rahmah Hijrah Agung Lhokseumawe adalah unit Banking system yang artinya dana yang dikumpulkan oleh suatu daerah oleh Bank akan disalurkan kembali kedaerah tersebut, sehingga tidak ada pelarian dana keluar daerah lain. Kalau Bank yang berpusat di Ibukota Negara Jakarta dan Bank di daerah tersebut merupakan anak cabang maka dana yang telah dikumpulkan dari daerah-daerah yang berpotensial untuk penyaluran kredit, maka dana dari daerah tersebut akan disalurkan ke daerah lain yang lebih potensial dan menguntungkan perusahaan. Akibatnya terjadi pelarian modal dari suatu daerah kedaerah lain.

BAB IV

PROSEDUR PENELITIAN A. Metode Pengumpulan Data

Penelitian ini dilaksanakan pada PT. Bank Perkreditan Rakyat Syari’ah Rahmah Hijrah Agung yang selanjutnya di sebut “BPRS-RHA” yang berlokasi kantor pusat di Jl. Merdeka No. 15-16 Lhokseumawe, penelitian ini dilaksanakan sejak tanggal 23 Februari 2009 sampai dengan 18 Juni 2009.

Dalam penelitian ini, penulis memilih metode kualitatif dan kuantitatif dengan model analisis deskriptif, dan pendekatan data yang dipilih adalah Penelitian lapangan (field research), sebagai data primer, selanjutnya pendekatan kepustakaan untuk memperoleh data sekunder.

Data primer (primery research) yang diambil dengan mengutip dokumen-dokumen penting yang berhubungan dengan penelitian yang diperoleh dari lokasi penelitian.

Disamping itu, penulis kutip dari sumber sekunder (secondary reference) melalui literature kepustakaan untuk memperoleh beberapa teori yang dibahas. Selain itu, penulis juga menggunakan data umum (general reference) yaitu data yang diambil dari kamus istilah bahasa.

a. Observasi;

Pengumpulan data langsung terhadap objek penelitian sehingga dapat mengecek data yang diperoleh dilapangan. Teknik observasi merupakan salah satu teknik yang digunakan oleh para peneliti terutama para peneliti ilmu non-eksakta, yaitu suatu teknik pengumpulan data yang digunakan untuk memperoleh informasi terhadap permasalahan yang sedang diteliti. Data dan informasi yang diperoleh tersebut dilakukan melalui serangkaian pengamatan langsung terhadap objek yang diteliti, yaitu pengembangan sumber daya manusia terhadap produktivitas kerja karyawan, dengan tujuan untuk menentukan faktor-faktor apa yang secara langsung dapat menyebabkan meningkatnya kualitas dan kuantitas sumber daya manusia, serta faktor-faktor apa yang menyebabkan terganggunya pengembangan tersebut, sehingga berdampak negative dalam rangka meningkatkan sumber daya manusia;

b. Interview;

Direktur, Bagian Teller, Bagian Accounting, Bagian Deposito, Bagian Micro Finance, dan Bagian Pemasaran (marketing);

c. Dokumentasi;

Untuk mendukung validitas data atau informasi, sebagaimana yang dilakukan melalui observasi dan interview pada objek penelitian ini, juga dilakukan dengan menggunakan kajian dokumentasi, yaitu berupa data-data yang dibukukan untuk menganalisa persoalan yang dibahas, analisa dokumen ini dalam format Kuantitatif untuk melihat pengaruh kebijakan pengembangan SDM terhadap produktivitas kerja karyawan.

B. Teknik Analisa Data

Setelah data terkumpul penulis menganalisa dengan dua macam metode, yaitu analisis kualitatif dan kuantitatif. Analisis kualitatif digunakan untuk mendeskriptifkan. Sedangkan, analisis kuantitatif digunakan untuk mengetahui berapa besar produktivitas kerja karyawan yang dicapai dengan menggunakan rumus;

Produktivitas = Pendapatan Operasional Biaya Tenaga Kerja

Untuk melihat hubungan serta pengaruh kebijakan pengembangan SDM terhadap produktivitas kerja karyawan digunakan rumus korelasi65;

Dimana;

r : Koefisien Korelasi

65 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, Edisi Revisi V,

Cet- XII, (Jakarta: Rineka Cipta, 2002), hal. 157.

Y : Produktivitas Tenaga Kerja X : Variabel Latihan, dan N : Jumlah Tahun

C. Teknik Penulisan

66 Tim, Panduan Penulisan Karya Ilmiah STAIN Malikussaleh Lhokseumawe,

(Lhokseumawe: STAIN Malikussaleh, 2008).

BAB V

HASIL DAN ANALISIS DATA A. Hasil Penelitian

1. Langkah Yang Ditempuh PT. BPRS-RHA Lhokseumawe Dalam Rangka Meningkatkan SDM Tenaga Kerja (karyawan).

Pada setiap perusahaan tentulah mengadakan berbagai cara dan tindakan untuk mengatasi masalah-masalah yang dihadapi perusahaan, baik sistem manajemen kerja perusahaan maupun kemampuan atau mutu yang yang dimiliki oleh tenaga kerja perusahaan tersebut sehingga pihak manajemen perusahaan mengeluarkan keputusan atau strategi-strategi (kebijakan) dalam usaha mencapai tujuan perusahaan seperti untuk meningkatkan hasil atau pendapatan perusahaan yang maksimal.

Dalam masalah operasional yang dijalankan Bank, pihak manajemen Bank menargetkan kepada karyawannya agar lebih mampu meningkatkan produksi jasa semaksimal mungkin sebagai contoh, saldo kredit pada tahun 2004 yang di targetkan PT. BPRS-RHA Lhokseumawe harus mencapai Rp. 400.000.000 dengan asumsi nasabah yang mengambil kredit sebanyak 150 orang, pada tahun 2007 diharapkan saldo kredit mencapai Rp. 800.000.000,- dengan asumsi nasabah yang mengambil kredit sebanyak 350 orang, kemudian pada tahun 2009 di targetkan Bank mampu menargetkan saldo kredit mencapai Rp. 950.000.000,-dengan asumsi nasabah yang mengambil kredit mencapai 400 orang.

Dalam hal mencapai tujuan perusahaan tidaklah mudah, kemampuan sumber daya manusia karyawan perusahaan yang memiliki peran besar harus ditingkatkan pula supaya tujuan perusahaan maksudnya pendapatan perusahaan bisa di tingkatkan, oleh karena itu PT. BPRS-RHA Lhokseumawe mengadakan kebijakan pengembangan SDM bagi setiap tenaga kerjanya untuk mencapai tujuan-tujuan perusahaan sesuai dengan apa yang diharapkan.

tahun 2004 yang mana lembaga-lembaga donor berbondong-bondong membantu provinsi NAD.

Lembaga-lembaga donor tersebut mengundang beberapa tenaga kerja PT. BPRS-RHA Lhokseumawe untuk mengikuti pendidikan yang diadakan di Banda Aceh, Lhokseumawe, Medan, Jakarta, Yogyakarta, dan Bali. Setiap utusan dari PT. BPRS Rahmah Hijrah Agung di beri fasilitas yang cukup baik biaya

transport, tempat penginapan dan lain sebagainya, sedangkan pihak manajemen PT. BPRS Rahmah Hijrah Agung hanya memberi uang saku secukupnya kepada utusannya yang mengikuti pendidikan dan pelatihan. Lain halnya jika undangan pendidikan dan pelatihan itu berasal dari Bank Indonesia (BI), semua biaya terhadap utusan yang diutus untuk mengikuti pendidikan dan pelatihan dibebankan kepada perusahaan dari peserta berasal, baik biaya transport, penginapan, uang makan di tanggung sendiri.

Adapun pendidikan dan pelatihan yang pernah diikuti oleh tenaga kerja PT. BPRS Rahmah Hijrah Agung Lhokseumawe hampir mencangkup semua bidang perbankan yaitu mengenai Teller, Administrasi Pembiayaan, Accounting,

Deposito, Pembiayaan Kredit Bermasalah, Marketing, Micro Finance dan Personalia. Dengan demikian kualitas tenaga kerja PT. BPRS Rahmah Hijrah Agung dapat dikembangkan untuk semua karyawan yang ada di lingkungan perusahaan.

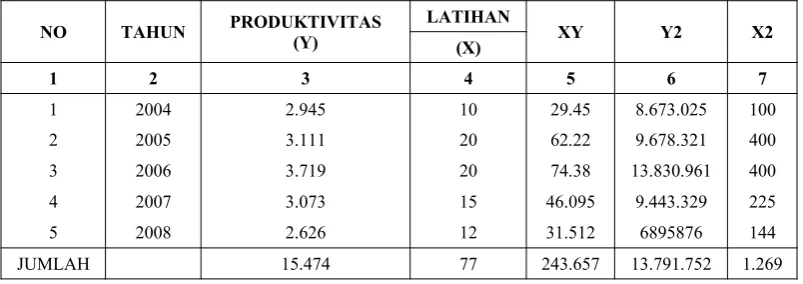

TABEL IV-3

JUMLAH LATIHAN TENAGA KERJA

PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE TAHUN 2004 s/d 2008

NO TAHUN JUMLAH LATIHAN

1 2 3

1 2004 10

2 2005 20

3 2006 20

4 2007 15

5 2008 12

Sumber : PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.

Dengan adanya pengembangan SDM, diharapkan tenaga kerja PT. BPRS-RHA Lhokseumawe menjadi terampil sehingga terjadinya kenaikan produktivitas, bila kondisi ini terjadi dapat dikatakan bahwa pendapatan perusahaan itu meningkat. Agar dapat mencapai hal tersebut PT. BPRS-RHA Lhokseumawe juga melakukan langkah-langkah sebagai berikut;

1. Peseleksian Tenaga Kerja Secara Jujur;

memberi upeti (uang pelican), melainkan berdasarkan keterampilan dan keahlian seseorang;

Kenaikan pangkat ataupun upah seseorang diberikan berdasarkan

performance (kecepatan kerja), sehingga persaingan sehat bagi tenaga kerja untuk meningkatkan kemampuannya agar mendapat hasil yang lebih baik;

2. Menanamkan Moral Yang Tinggi Bagi Pimpinan dan Tenaga Kerja;

Untuk menanamkan moral yang tinggi bagi pimpinan dan karyawan, PT. BPRS-RHA Lhokseumawe mengadakan ceramah keagamaan di lingkungan kantor atau perusahaan yang dilakukan setiap hari Jum’at pagi, langkah tersebut merupakan sebagian yang dapat ditempuh dari sekian cara yang ada. Banyak cara yang dapat dilakukan dalam meningkatkan produktivitas tenaga kerja agar lebih baik lagi.

2. Besar Persentase (grafik) Perkembangan Produktivitas Kerja Karyawan Setelah Mengalami Perubahan Kebijakan Pengembangan SDM.

Peningkatan produktivitas dalam sebuah perusahaan sifatnya relatif, karena hal ini merupakan sikap mental yang selalu berusaha dan mempunyai pandangan bahwa untuk kehidupan hari ini lebih baik dari hari kemarin dan hari besok lebih baik dari hari ini. Oleh karena itu untuk dapat meningkatkan produktivitas dalam sebuah perusahaan sangatlah tergantung pada kemampuan karyawannya. Dengan demikian faktor pengembangan karier karyawan sangat penting dalam mencapai produktivitas kerja, disamping faktor-faktor lain seperti financial insentif.

tersedia selalu berusaha menekan pengeluaran biaya yang telah ditetapkan. Disamping itu pimpinan juga harus memperhatikan berbagai faktor yang mempengaruhi tingkat efesiensi, dan produktivitas kerja seperti, lingkungan kerja,

prosedur kerja, sarana dan prasarana serta tempat bekerja yang sangat menentukan terhadap tinggi rendahnya produktivitas yang dicapai. Dimana umumnya setiap perusahaan yang telah berkembang sudah menetapkan sasaran yang akan dicapai dengan menetapkan target produksinya.

Produktivitas tenaga kerja dapat di ukur dengan membandingkan tingkat pendapatan operasional dengan biaya tenaga kerja. Tingkat produktivitas tenaga kerja PT. BPRS-RHA Lhokseumawe dari tahun ke tahun terus meningkat dengan laju peningkatan pendapatan operasional Bank.

Tingkat penggunaan biaya untuk tenaga kerja dan hasil yang dicapai dari penyaluran kredit serta tingkat produktivitasnya dapat dilihat pada tabel berikut;

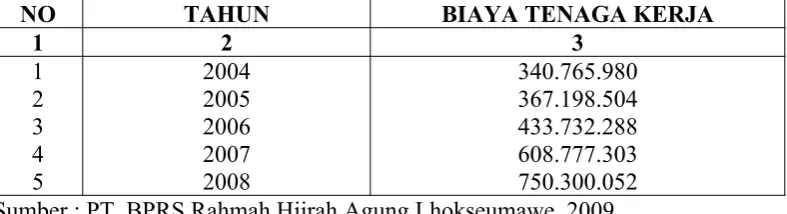

TABEL IV-4

REALISASI PENGGUNAAN BIAYA UNTUK TENAGA KERJA PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE

TAHUN 2004 s/d 2008 Sumber : PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.

Rp. 367.198.504, tahun 2006 biaya tenaga kerja meningkat menjadi Rp. 433.732.288, dengan kenaikan biaya sebesar Rp. 66.533.784 atau 18.12 % dari jumlah sebelumnya. Pada tahun 2007 biaya untuk tenaga kerja sebesar Rp. 608.777.303, dengan tingkat kenaikan biaya sebesar Rp. 175.045.015, atau 40.36 %, sedangkan pada tahun 2008 biaya untuk tenaga kerja sebesar Rp. 750.300.052, dengan peningkatan biaya yang terjadi Rp. 141.522.749 atau 23.25 %, ini PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE

TAHUN 2004 s/d 2008 Sumber : PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.

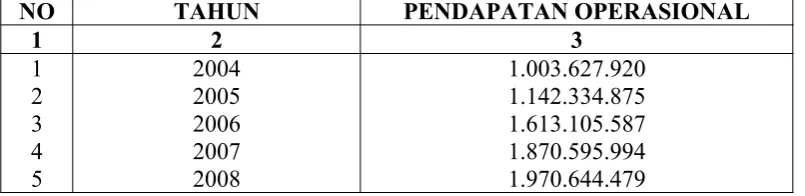

hasil pendapatan operasional mencapai Rp. 1.870.595.994, yaitu terjadi peningkatan dari tahun 2006 sebesar Rp.257.490.407 atau 15.96 %, pada tahun 2008 hasil pendapatan operasional sebesar Rp. 1.970.644.479 terjadi peningkatan sebesar Rp. 100.048.485 atau 5.35 % dari tahun 2007.

Adapun gaji/upah dan insentif tenaga kerja PT. BPRS Rahmah Hijrah Agung Lhokseumawe per tahun, dan untuk mengetahui jumlah gaji perbulan tenaga kerja dibagi dengan 12. Sedangkan untuk mengetahui gaji/upah dan insentif tenaga kerja PT. BPRS Rahmah Hijrah Agung Lhokseumawe menurut jenjang pendidikan tahun 2004 sampai dengan 2008. Data ini diambil dari PT. BPRS Rahmah Hijrah Agung Lhokseumawe dan diolah kembali untuk mendapat data yang sebenarnya, kemudian disusun sedemikian rupa sehingga dapat diambil data yang akurat, dan dapat dilihat pada tabel berikut ini;

TABEL IV-6

BIAYA TENAGA KERJA

PT. BPRS RAHMAH HIJRAH AGUNG LHOKSEUMAWE MENURUT JENJANG PENDIDIKAN TAHUN 2004 s/d 2008

NO Pendidikan Jumlah Gaji/Upah Gaji/Upah Gaji/Upah Gaji/Upah Gaji/Upah

Tenaga dan Insentif dan Insentif dan Insentif dan Insentif dan Insentif

Kerja (Rp) (Rp) (Rp) (Rp) (Rp)

1 S1 12 170.382.990 183.599.252 221.203.467 310.476.425 390.156.027

2 D3 9 102.229.794 113.831.536 130.119.686 182.633.191 225.090.016

3 SLTA 8 68.153.196 69.767.716 82.409.135 115.667.688 135.054.009

Jumlah 29 340.765.980 367.198.504 433.732.288 608.777.304 750.300.052

Sumber : PT. BPRS Rahmah Hijrah Agung Lhokseumawe, 2009.