ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

LABA BERSIH PT. BANK RAKYAT INDONESIA

(PERSERO) Tbk. TAHUN 2003-2012

JUHAR MONANG SUPANDI TAMBUN 09.6017

JURUSAN : STATISTIKA PEMINATAN : EKONOMI

SEKOLAH TINGGI ILMU STATISTIK

J A K A R T A

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

LABA BERSIH PT. BANK RAKYAT INDONESIA

(PERSERO) Tbk. TAHUN 2003-2012

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Sains Terapan pada Sekolah Tinggi Ilmu Statistik

Oleh:

JUHAR MONANG SUPANDI TAMBUN 09.6017

SEKOLAH TINGGI ILMU STATISTIK

J A K A R T A

PERNYATAAN

Skripsi dengan Judul

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

LABA BERSIH PT. BANK RAKYAT INDONESIA

(PERSERO) Tbk. TAHUN 2003-2012

Oleh:

JUHAR MONANG SUPANDI TAMBUN 09.6017

adalah benar-benar hasil penelitian sendiri dan bukan hasil plagiat atau hasil karya orang lain. Jika di kemudian hari diketahui ternyata skripsi ini hasil plagiat atau hasil karya orang lain, penulis bersedia skripsi ini dinyatakan tidak sah dan gelar Sarjana Sains Terapan dicabut atau dibatalkan.

Jakarta, 17 September 2013

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

LABA BERSIH PT. BANK RAKYAT INDONESIA

(PERSERO) Tbk. TAHUN 2003-2012

Oleh:

JUHAR MONANG SUPANDI TAMBUN 09.6017

Mengetahui/Menyetujui,

Ketua Jurusan Statistika Pembimbing

Dr. I Made Arcana, S.Si. Ir. Rudiansyah, M.Si.

NIP 19680503 199101 1 001 NIP 19610914 198501 1 001

Tim Penguji

Penguji I Penguji II

i PRAKATA

Segala puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkat dan penyertaan-Nya hingga akhirnya penulis berhasil

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang Memengaruhi Laba Bersih PT. Bank Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012”. Penulis juga mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Hamonangan Ritonga, M.Sc. selaku Ketua Sekolah Tinggi Ilmu Statistik,

2. Bapak Ir. Rudiansyah, M.Si. selaku dosen pembimbing yang selalu meluangkan waktunya dalam membimbing penulis dengan sabar,

3. Bapak R. Dwi Harwin Kusmaryo S.E., M.A. dan Ibu Retnaningsih S.Si., M.E. selaku dosen penguji atas saran dan masukan yang diberikan demi kesempurnaan skripsi ini,

4. Bapak Nelson Rustam Efendi Tambun dan Ibu Sorta Maria Napitupulu selaku orang tua dan seluruh keluarga yang selalu mendukung dan menopang penulis dalam doa,

5. Grace R. P., Woro A.P., Hany, Oktar S., Ribka A.T., Wahyudi G. M, dan semua keluarga asuh terberkati atas dukungan dan doanya,

6. Teman seperjuangan STIS 51 untuk semua kerjasama dan persaudaraan yang menguatkan penulis dalam menyelesaikan tugas akhir,

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan demi kesempurnaan skripsi ini.

Akhirnya, semoga skripsi ini dapat bermanfaat bagi banyak pihak. Jakarta, September 2013

ii ABSTRAK

JUHAR MONANG SUPANDI TAMBUN, “Analisis Faktor-faktor yang Memengaruhi Laba Bersih PT. Bank Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012”.

vii+112 halaman

Persaingan ketat yang terjadi di industri perbankan telah menempatkan PT. Bank Rakyat Indonesia (Persero) Tbk. sebagai bank yang mampu meraih laba bersih terbesar dari tahun 2005-2012. Namun, Dana Pihak Ketiga (DPK) sebagai sumber dana operasionalnya masih berada di bawah beberapa bank umum lainnya. Oleh karena, itu penelitian ini bertujuan mengetahui faktor-faktor yang memengaruhi laba bersih PT. Bank Rakyat Indonesia (Persero) Tbk. tahun 2003-2012. Data yang digunakan adalah data sekunder hasil publikasi keuangan triwulan PT. Bank Rakyat Indonesia. Variabel tak bebas yang digunakan adalah laba bersih PT. Bank Rakyat Indonesia (Persero) Tbk. dan variabel bebas yang digunakan adalah rasio keuangan yang terdiri dari ROA, NIM, CER, LDR, dan NPL. Analisis yang digunakan adalah analisis time series dengan pemodelan

Error Correction Mechanism (ECM) untuk melihat pengaruh variabel bebas dalam jangka pendek dan jangka panjang. Hasil penelitian menunjukkan bahwa dengan tingkat signifikansi 5 persen, dalam jangka panjang rasio keuangan ROA berpengaruh signifikan positif terhadap laba bersih; dan rasio keuangan NIM, CER, dan NPL berpengaruh signifikan negatif terhadap laba bersih. Sementara dalam jangka pendek, rasio keuangan ROA berpengaruh signifikan positif terhadap laba bersih; dan rasio keuangan CER dan NPL berpengaruh signifikan negatif terhadap perolehan laba bersih PT. Bank Rakyat Indonesia (Persero) Tbk.

iii

1.2. Identifikasi dan Batasan Masalah ... 4

1.4. Tujuan ... 7

iv

BAB V KESIMPULAN DAN SARAN... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 91

LAMPIRAN ... 96

v DAFTAR TABEL

No. Tabel Judul Tabel Halaman

1. Peringkat perbankan berdasarkan nilai laba bersih tahun

2003-2012 (Miliar Rupiah) ... 3 2. Peringkat Bank Berdasarkan Nilai Dana Pihak Ketiga

(DPK) Tahun 2003-2012 ... 4 3. Peringkat Bank Berdasarkan Jumlah Penyaluran Kredit

Tahun 2003-2012 ... 5 4. Penelitian Terdahulu ... 29 5. Analysis of Variance (ANOVA) ... 50 6. Hasil uji stasioneritas dengan uji Augmented Dickey Fuller 76 7. Hasil uji stasioneritas residual dengan uji Augmented

Dickey Fuller ... 77 8. Ringkasan Hasil Pengujian Signifikansi Persamaan Jangka

vi DAFTAR GAMBAR

No. Gambar Judul Gambar Halaman

1. Kerangka Pemikiran ... 31 2. Kurva statistik Durbin-Watson ... 49 3. Kerangka Penelitian ... 52 4. Perkembangan Jumlah Kantor Unit Kerja BRI tahun

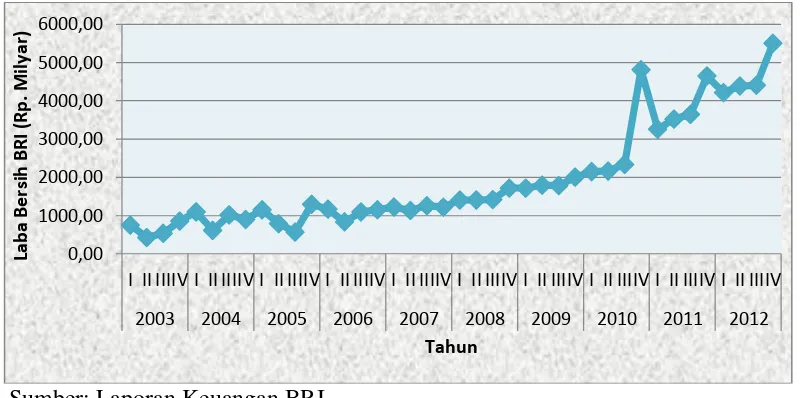

2003-2012 ... 59 5. Perkembangan Laba Bersih PT. Bank Rakyat Indonesia

(Persero) Tbk. Tahun 2003-2012 ... 64 6. Perkembangan Return On Assets (ROA) PT. Bank

Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012 ... 65 7. Perkembangan Net Interest Margin (NIM) PT. Bank

Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012 ... 67 8. Perkembangan Cost Efficiency Ratio (CER) PT. Bank

Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012 ... 69 9. Perkembangan Loan to Deposit Ratio (LDR) PT. Bank

Rakyat Indonesia (Persero) Tbk. Tahun 2003-2012 ... 71 10. Perkembangan Non Performing Loan (NPL) PT. Bank

vii DAFTAR LAMPIRAN

No. Lampiran Judul Lampiran Halaman

1. Data Penelitian ... 96

2. Uji Stationeritas ... 98

3. Uji Kointegrasi ... 108

4. Persamaan Jangka Panjang ... 109

5. Persamaan Jangka Pendek... ... 110

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Sebagai salah satu lembaga keuangan, perbankan memiliki peran yang vital dalam menunjang berjalannya roda perekonomian dan meningkatkan pertumbuhan ekonomi untuk mencapai tujuan pembangunan nasional. Hal ini disebabkan oleh perbankan berfungsi sebagai lembaga intermediasi yang menghimpun dan mengelola dana masyarakat serta sebagai instrumen kebijakan moneter untuk mengendalikan peredaran uang agar tetap stabil dalam menjaga perekonomian suatu negara. Oleh karena itu, perbankan diharapkan mampu bertahan dalam berbagai keadaan krisis ekonomi dan persaingan ketat perbankan serta menjadi lembaga keuangan yang terpercaya.

2 eksistensinya sebagai lembaga keuangan yang terpercaya dalam menghimpun dan mengelola dana masyarakat.

Dalam mempertahankan eksistensinya, masing-masing bank bersaing ketat untuk meraih keuntungan atau memperoleh laba semaksimal mungkin dengan menerapkan berbagai strategi operasionalnya. Hal ini disebabkan laba suatu bank merupakan salah satu indikator kinerja keuangan penting yang digunakan sebagai dasar pengambilan keputusan, dasar penilaian kemampuan bank dalam menjalankan fungsinya, dasar penilaian kemampuan untuk bertahan dalam industri perbankan, dan dasar penilaian prestasi atau kinerja bank.

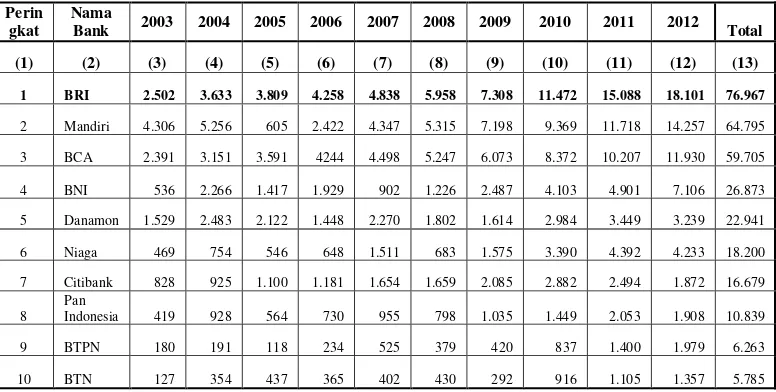

3 Tabel 1. Peringkat bank berdasarkan nilai laba bersih tahun 2003-2012 (Miliar Rupiah)

Perin Sumber : Bank Indonesia, Direktori Perbankan Indonesia yang Diolah

Meskipun menyandang nama bank dengan laba bersih terbesar, BRI pada kenyataannya masih memiliki nilai aset yang berada di bawah bank lain. Nilai aset yang terbesar ditopang oleh akun liabilitas Dana Pihak Ketiga (DPK) yang mencapai 80,06 persen dari total aset yang dimiliki BRI yang nilainya juga masih berada di bawah bank lain. Hal ini menjadikan BRI sebagai objek yang menarik untuk diteliti dilihat dari pangsa pasar Dana Pihak Ketiga sebagai sumber dana operasional dalam memperoleh laba yang masih berada dibawah bank-bank lain namun justru mampu menghasilkan laba bersih yang terbesar dari seluruh bank nasional.

4 dimana pertmbuhan ekonomi Indonesia masih dalam positif akibat sektor UMKM yang menopang perekonomian Indonesia. Selain itu juga BRI cukup berperan dalam membantu sektor pertanian Indonesia mengingat negara Indonesia adalah negara agraris.

1.2. Identifikasi dan Batasan Masalah

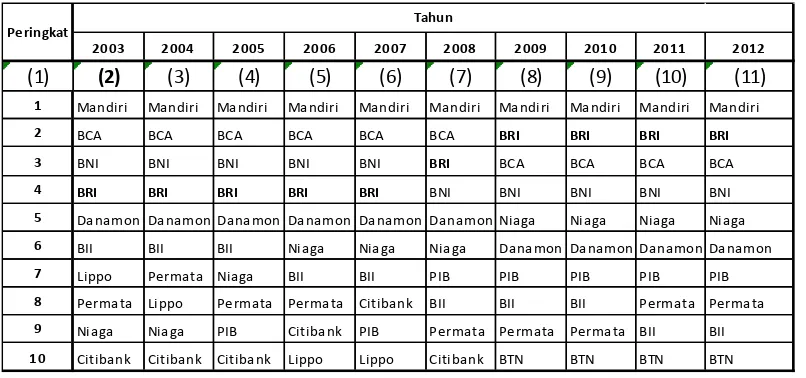

Data yang diperoleh dari direktori perbankan yang diterbitkan oleh BI mencatat bahwa hingga tahun 2006 nilai total aset BRI berada di bawah Bank Mandiri, BNI, dan BCA. Tahun 2007 BRI masih tetap berada di bawah Bank Mandiri dan BCA, dan Bank Mandiri selalu menduduki posisi tertinggi perbankan dengan nilai aset yang terbesar hingga tahun 2012. Sementara sumber dana pihak ketiga (DPK) sebagai penopang terbesar aset BRI pada kenyataannya masih berada di bawah beberapa bank lain. Berdasarkan Tabel 2, peringkat pertama bank dengan nilai DPK terbesar adalah Bank Mandiri, kemudian di urutan kedua dipegang oleh BCA hingga tahun 2008 dan pada urutan ketiga dipegang oleh BNI hingga tahun 2007.

Tabel 2. Peringkat bank berdasarkan nilai nana pihak ketiga (DPK) tahun 2003-2012

Sumber : Bank Indonesia, Direktori Perbankan Indonesia

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) 1 Mandiri Mandiri Mandiri Mandiri Mandiri Mandiri Mandiri Mandiri Mandiri Mandiri

2 BCA BCA BCA BCA BCA BCA BRI BRI BRI BRI

3 BNI BNI BNI BNI BNI BRI BCA BCA BCA BCA

4 BRI BRI BRI BRI BRI BNI BNI BNI BNI BNI

5 Danamon Danamon Danamon Danamon Danamon Danamon Niaga Niaga Niaga Niaga

6 BII BII BII Niaga Niaga Niaga Danamon Danamon Danamon Danamon

7 Lippo Permata Niaga BII BII PIB PIB PIB PIB PIB

8 Permata Lippo Permata Permata Citibank BII BII BII Permata Permata

9 Niaga Niaga PIB Citibank PIB Permata Permata Permata BII BII

10 Citibank Citibank Citibank Lippo Lippo Citibank BTN BTN BTN BTN

Peringkat

5 Berdasarkan laporan keuangan BRI, perolehan laba BRI terbesar berasal dari komponen pendapatan operasional, yaitu pendapatan bunga, yang merupakan pendapatan yang diterima atas jasa pinjaman uang yang diberikan kepada pihak lain. Pendapatan bunga BRI bahkan mencapai tiga kali lipat laba bersih yang diperoleh BRI setiap tahunnya. Pendapatan bunga bank ini hampir seluruhnya berasal dari kegiatan penyaluran kredit yang dilakukan kepada masyarakat atau pihak lain. Sementara sumber dana untuk penyaluran kredit ini adalah Dana Pihak Ketiga, sesuai dengan fungsi bank sebagai lembaga intermediasi yang menghimpun dan mengelola dana masyarakat.

Tabel 3. Peringkat bank berdasarkan jumlah penyaluran kredit tahun 2003-2012

Sumber : Bank Indonesia, Direktori Perbankan Indonesia

Tabel 3 di atas memberikan bukti bahwa meskipun Dana Pihak Ketiga sebagai sumber dana utama operasional BRI bukanlah yang terbesar, BRI masih mendominasi seluruh bank dalam hal penyaluran kredit dari tahun 2008. Peningkatan penyaluran kredit ini dapat terlihat dari LDR1 yang mengalami kenaikan dari tahun 2003 sebesar 62,37 persen menjadi 79,85 persen pada tahun

1Loan to Deposit Ratio

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

1 Mandiri Mandiri Mandiri Mandiri Mandiri BRI BRI BRI BRI BRI 2 BNI BRI BRI BRI BRI Mandiri Mandiri Mandiri Mandiri Mandiri

3 BRI BNI BNI BNI BNI BCA BCA BCA BCA BCA

4 BCA BCA BCA BCA BCA BTN BNI BNI BNI BNI

5 Danamon Danamon Danamon Danamon Danamon Danamon Niaga Niaga Niaga Niaga

6 Niaga Niaga Niaga Niaga Niaga Niaga Danamon Danamon Danamon Danamon

7 Bukopin Permata Permata Permata PIB PIB PIB PIB PIB PIB

8 BTN Bukopin BII BII BII Permata Permata Permata Permata Permata

9 BII BII BTN Citibank Permata BII BTN BTN BTN BTN

10 Citibank BTN PIB PIB BTN BTN BII BII BII BII

6 2012. Namun di sisi lain, semakin besarnya nilai rasio justru mencerminkan semakin berkurangnya kemampuan bank untuk melakukan pembayaran kembali terhadap dana yang ditarik dari deposan jika sewaktu-waktu ingin menarik kembali uangnya yang telah digunakan oleh bank dalam membiayai pinjaman kredit kepada masyarakat, sehingga BRI semakin tidak likuid dalam memenuhi kewajiban jangka pendeknya.

Besarnya penyaluran kredit tidak merupakan patokan satu-satunya penyebab tingginya perolehan laba yang diraih oleh BRI. Semakin tinggi kredit yang disalurkan pada dasarnya akan menyebabkan semakin tingginya peluang terjadinya kredit macet yang akhirnya juga akan berpengaruh negatif terhadap peroleh laba. Nilai ini dapat diproksi dalam NPL2 yang mencerminkan seberapa besar nilai kredit bermasalah yang terjadi dari total aktiva produktif yang disalurkan oleh BRI.

Laba bank yang merupakan salah satu ukuran efisiensi dan kemampuan operasional bank menempatkan penghitungan terhadap beban operasional bank menjadi suatu yang sangat penting dalam memengaruhi tingkat perolehan laba yang diraih BRI. Data yang diperoleh dari Direktori Perbankan Indonesia mencatat bahwa beban operasional bahkan jauh melebihi dari nilai laba bersih yang mampu diraih BRI setiap tahunnya, dan beban operasional terbesar dikeluarkan oleh BRI adalah beban operasional nonbunga. Hal ini sesuai dengan pernyataan Biro Riset Infobank (BirI) yang menyebutkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk. tercatat sebagai bank dengan jumlah karyawan terbanyak dari antara seluruh lembaga keuangan bank yang ada di Indonesia dan mengalami

7 peningkatan sebanyak 45.000 karyawan dalam lima tahun terakhir. Hal ini menjadikan pengeluaran bank terhadap gaji karyawan meningkat yang mengakibatkan beban operasional nonbunga bank semakin tinggi yang seharusnya justu mengurangi perolehan laba yang dapat diraih oleh BRI.

1.3. Perumusan Masalah

Berdasarkan uraian latar belakang dan identifikasi sebelumnya maka dirumuskan permasalahan yang akan dibahas dalam penelitian ini sebagai berikut :

1. Bagaimana gambaran umum dan profil PT. BRI (Persero) Tbk. sebagai bank pemerintah yang memiliki laba bersih terbesar?

2. Bagaimana perkembangan dan trend faktor yang diduga mampu memengaruhi laba bersih PT. BRI (Persero) Tbk. periode 2003-2012? 3. Faktor-faktor apa saja yang memengaruhi tingkat laba bersih BRI dalam

jangka pendek dan jangka panjang, serta seberapa besar pengaruh faktor-faktor tersebut dalam meningkatkan atau menurunkan laba PT. BRI (Persero) Tbk. periode waktu 2003-2012?

1.4. Tujuan

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Mengetahui gambaran umum dan profil PT. BRI (Persero) Tbk.

8 3. Menganalisis faktor-faktor apa saja yang secara signifikan memengaruhi

laba bersih BRI dalam jangka pendek dan jangka panjang serta seberapa besar faktor-faktor tersebut dalam meningkatkan atau menurunkan laba bersih PT. BRI (Persero) Tbk. periode waktu 2003-2012.

1.5. Manfaat

Hasil dari penelitian ini diharapkan berguna:

1. Bagi perbankan, penelitian ini diharapkan dapat menjadi referensi bagi bank-bank di Indonesia dalam usaha meningkatkan labanya terutama bagi

perbankan yang memiliki kinerja keuangan yang kurang dan terindikasi

mengalami kebangkrutan.

2. Sebagai bahan pertimbangan dalam perumusan kebijakan oleh perbankan di seluruh Indonesia terkait usaha peningkatan laba bank masing-masing sebagai salah satu ukuran keberhasilan kinerja keuangannya.

3. Sebagai salah satu bahan referensi bagi penelitian dan kajian ilmiah lain khususnya di bidang keuangan dan perbankan.

1.6. Sistematika Penulisan

Skripsi ini terdiri dari lima bab yang secara garis besar diuraikan sebagai berikut :

BAB I : PENDAHULUAN

9 BAB II : KAJIAN PUSTAKA DAN KERANGKA PIKIR

Bab ini berisi kajian teori, penelitian terkait, kerangka pemikiran, dan hipotesis penelitian.

BAB III : METODOLOGI

Bab ini berisi uraian mengenai prosedur pengumpulan data serta metode analisis yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini berisi uraian analisis dan pembahasan sesuai dengan tujuan penelitian.

BAB V : KESIMPULAN DAN SARAN

10 BAB II

KAJIAN PUSTAKA DAN KERANGKA PIKIR

2.1. Kajian Teori Pengertian Bank

Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain (Dendawijaya, 2008). Selain itu definisi lain mengenai bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2003). Sementara menurut Malayu S.P. Hasibuan (2008) bahwa bank adalah lembaga keuangan, pencipta uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas pembayaran, stabilisator moneter serta dinamisator pertumbuhan perekonomian.

Berdasarkan Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “ Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

11 fungsinya sebagai intermediasi yang menghimpun dan mengelola dana dari masyarakat yang memiliki kelebihan dana dalam bentuk simpanan serta menyalurkan dana kepada masyarakat yang kekurangan dana dalam bentuk kredit dan lain-lain untuk meningkatkan taraf hidup rakyat banyak.

PT. Bank Rakyat Indonesia (Persero) Tbk. adalah salah satu bank milik pemerintah yang terbesar di Indonesia yang berdiri tanggal 16 Desember 1895 yang berfungsi sebagai tempat menabung, menyimpan uang ataupun meminjam uang bagi masyarakat yang membutuhkan serta memiliki peran dalam perekonomian Indonesia dengan memfokuskan pembiayaan terhadap perkembangan usaha mikro kecil dan menengah (UMKM).

Kinerja Keuangan Perbankan

Menurut Husnan dalam Millatina (2012), kinerja keuangan perusahaan adalah salah satu dasar penilaian terhadap kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis terhadap rasio-rasio keuangan perusahaan. Menurut Moh. Wahyuddin Zarkasyi (2008), kinerja keuangan merupakan sesuatu yang dihasilkan atau hasil kerja yang dicapai dari suatu perusahaan. Sementara menurut Jumingan (2008), kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu, baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasa diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank.

12 manusia dapat dijelaskan dalam kinerja (performance) keuangan perbankan. Kinerja keuangan perbankan juga dapat mengindikasikan apakah strategi perbankan dalam meningkatkan laba perbankan berhasil dan apakah implementasi strategi dapat terlaksana dengan baik. Selain itu, kinerja keuangan perbankan dapat menggambarkan kekuatan struktur keuangan suatu perusahaan dan sejauh mana perusahaan sanggup meraih keuntungan dengan aset yang dimiliki.

Pengukuran kinerja keuangan perbankan dapat dilakukan dengan menganalisis dan mengevaluasi laporan keuangan perbankan. Analisis laporan keuangan dapat memberikan informasi keuangan tentang aktiva, kewajiba, hasil usaha, jumlah biaya dan jenis biaya, dan kinerja manajemen dalam periode tertentu. Informasi tersebut bermanfaat bagi pemegang saham dalam memilih tujuan penanaman modalnya, bagi pemerintah dalam memonitoring kinerja perbankan dan membantu kegiatannya, bagi manajemen dalam memperbaiki dan meningkatkan efisiensi dan efektifitas kinerja perbankan, bagi karyawan dalam memberikan motivasi untuk mencapai sasaran organisasi, maupun bagi masyarakat (nasabah) untuk memilih tempat penyimpanan dananya.

Konsep Pendapatan dan Laba

13 dikeluarkan untuk mendapatkan penghasilan itu. Menurut Muljono (1999) laba merupakan selisih antara pendapatan dalam suatu periode dan biaya yang dikeluarkan untuk mendatangkan laba. Sementara menurut Ikatan Akuntan Indonesia (IAI) dalam Chariri dan Ghozali (2003) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva dan atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal. Laba secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan dan timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut.

Laba merupakan angka yang penting dalam laporan keuangan. Pentingnya laba menurut Harahap (2005) disebabkan berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Pengertian Laba Bersih

14 atau pemegang saham.

Menurut Winardi dalam bukunya yang berjudul Dasar – Dasar Akuntansi (2000, hal. 6), laba bersih merupakan selisih dari semua pendapatan yang diperoleh perusahaan dengan semua beban yang dikeluarkan atau dibayarkan oleh perusahaan. Sementara menurut Soemarso, mendefinisikan bahwa laba bersih adalah angka terakhir dalam laporan laba bersih (Net Profit). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi angka terakhir dalam laporan laba rugi adalah rugi bersih (Net Loss).

Dalam penyajian laporan keuangan, laba bersih diperoleh dengan meggunakan rumus :

Laba sebelum pajak diperoleh dari pendapatan bersih operasional setelah dijumlahkan dengan pendapatan bersih nonoperasional. Pendapatan bersih operasional diperoleh dari pendapatan operasional bunga dan pendapatan operasional nonbunga setelah dikurangi beban operasionalnya, sementara pendapatan bersih nonoperasional diperoleh dari keuntungan (kerugian penjualan aset tetap dan inventaris, Keuntungan (kerugian) penjabaran transaksi valuta asing, dan Pendapatan (beban) nonoperasional lainnya.

Rasio Keuangan

Rasio keuangan adalah bentuk hubungan antara dua data keuangan yang dinyatakan dalam perbandingan matematis. Menurut Van Horne dan Wachowizs

15 (1997), rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Menurut Bambang Riyanto (2001), definisi rasio keuangan yaitu ukuran yang digunakan dalam interpretasi dan analisis laporan finansial suatu perusahaan. Sementara menurut Helfert dalam Robert (2008), rasio keuangan adalah instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.

Analisis rasio keuangan merupakan suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan. Pengertian analisis rasio keuangan menurut Weston (1995) adalah analisis yang memberikan kerangka hubungan antar pos-pos neraca dan perhitungan laba rugi, memungkinkan seseorang menelusuri sejarah suatu perusahaan dan menilai posisi keuangannya saat ini, serta memungkinkan bagi manajer keuangan mempraktikkan reaksi kreditur atau investor terhadap keadaan keuangan perusahaan dan dengan demikian dapat mencari cara-cara yang tepat untuk mendapatkan dana.

16 Disamping itu, analisis rasio keuangan juga dapat dipergunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan.

Menurut Gitman (2000), analisis rasio keuangan mencakup metode perhitungan dan interpretasi angka rasio untuk melihat performance perusahaan atau bank. Tipe perbandingan angka rasio keuangan terdiri atas 3 jenis yaitu:

a. Analisis Cross Section: Membandingkan perusahaan atau bank yang berbeda pada satu waktu yang sama, termasuk membandingkan rasio satu perusahaan terhadap perusahaan lain maupun rasio perusahaan terhadap industri atau rata-rata industri.

b. Analisis Time Series: Evaluasi performance keuangan perusahaan dari satu waktu ke waktu yang lain dengan menggunakan analisis rasio.

c. Analisis Kombinasi: Menggunakan analisis yang menggabungkan antara

cross section dan time Series.

Adapun alasan penggunaan analisis rasio keuangan sebagai alat analisis keuangan yang digunakan dalam penelitian ini seperti yang dikemukakan oleh Ress (1992) adalah :

1. Sebagai ringkasan statistik, yaitu untuk menyederhanakan kompleksitas detil laporan keuangan ke dalam bentuk serangkaian rasio.

2. Sebagai identifikasi kondisi suatu industri, perusahaan menggunakan standar industri untuk melihat perbedaan yang tidak normal dengan prestasi perusahaan, sehingga dapat diambil tindakan yang diperlukan. 3. Sebagai masukan dalam pengambilan keputusan. Dalam hal ini rasio

17 informasi time series dan cross sectional trend yang juga disertai pengalaman keputusan atas industri yang bersangkutan.

4. Untuk standardisasi, yaitu sebagai pembanding bagi organisasi yang beroperasi dalam berbagai skala.

Selain itu, analisis rasio keuangan yang dikemukakan oleh Harahap (1999) memiliki berbagai keunggulan dan keterbatasan. Keunggulan analisis rasio keuangan diantaranya : (1) merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan; (2) merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit; (3) mengetahui posisi perusahaan di tengah industri lain; (4) merupakan bahan yang bermanfaat dalam mengisi model-model pengambilan keputusan dan model prediksi; (5) menstandardisasi size perusahaan; (6) mempermudah perusahaan dengan perusahaan lain untuk melihat perkembangan perusahaan secara periodik; serta (7) mempermudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Sementara itu, beberapa keterbatasan analisis yang menggunakan rasio keuangan menurut Harahap (1999) antara lain : 1) sulit dalam memilih rasio yang tepat dan dapat digunakan untuk kepentingan pemakainya; (2) keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan dalam menggunakan rasio; (3) tidak tersedianya data untuk menghitung rasio dan (4) Perbedaan teknik atau standar akuntansi yang digunakan dari setiap perusahaan yang akan dianalisis.

18 1. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank yaitu: Cash Ratio, Reserve Requirement, Loan to Deposit Ratio, Loan to Asset Ratio, Rasio kewajiban bersih

call money (Dendawijaya, 2003). 2. Rasio Solvabilitas

Analisis solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Selain itu, rasio ini digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai utang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar model bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Beberapa rasionya adalah Capital Adequacy Ratio (CAR), Debt to Equity Ratio, Long Term Debt to Assets Ratio (Dendawijaya, 2003).

3. Rasio Rentabilitas

19 pada laporan laba rugi ataupun hubungan timbal balik antar pos yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Analisis rasio rentabilitas suatu bank pada bab ini antara lain yaitu: Return on Assets, Return on Equuity, Net Profit Margin,

rasio biaya operasional (Dendawijaya, 2003).

Penilaian tingkat kesehatan bank yang dilakukan oleh BI menggunakan seperangkat rasio keuangan. Rasio keuangan yang digunakan diantaranya rasio keuangan Capital, Asset Quality, Management, Earning, Liquidity, dan Sensitivity to Market Risk. Analisis penilaian tingkat kesehatan perbankan dengan menggunakan rasio ini disebut Analisis CAMELS yang diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum.

20

1. Return On Assets (ROA)

Return on Asset (ROA) digunakan untuk mengukur kemampuan manajemen dalam memperoleh earning atau daya pendapatan ataupun keuntungan (laba) secara keseluruhan. Menurut Bank Indonesia, Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam suatu periode. ROA berfungsi untuk mengukur efektivitas dan efisiensi perusahaan dalam menghasilkan laba melalui pengoperasian aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan atau bank maka semakin efisien penggunaan aktiva perusahaan atau bank tersebut. Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah lebih dari 1,5 persen.

Pengukuran ROA sebuah bank dilakukan dengan menjumlahkan total aset produktif yang terdiri dari penempatan surat berharga seperti sertifikat Bank Indonesia, surat berharga pasar uang, penempatan dalam saham perusahaan lain, penempatan pada call money atau money market dan penempatan dalam bentuk kredit (Dendawijaya, 2003).

2. Net Interest Margin (NIM)

21 pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan.

Perhitungan NIM yang dilakukan oleh BI adalah dengan mengukur selisih nilai antara pendapatan operasional bank yang berasal dari pendapatan bunga dengan beban operasional bank yang berasal dari biaya atau beban bunga terhadap penimbang total aktiva produktif. Pendapatan bunga merupakan penghasilan pendapatan bank yang diperoleh dari bunga setiap jasa-jasa yang ada yang dijalankan oleh bank. Sedangkan biaya bunga (cost of money) adalah biaya atas dana-dana bank seperti bunga deposito, bunga tabungan, jasa giro, dan bunga pinjaman pada Bank Indonesia (bunga kredit likuiditas, bunga pinjaman antarbank, dan bunga pinjaman pada pihak ketiga lainnya yang bukan bank). Sementara itu, aktiva produkti terdiri dari giro pada bank lain, penempatan pada Bank Indonesia dan bank lain, efek-efek kecuali Sertifikat Bank Indonesia, obligasi rekapitalisasi pemerintah, efek yang dibeli dengan janji dijual kembali, tagihan derivatif, kredit yang diberikan, piutang pembiayaan konsumen, tagihan akseptasi, penyertaan saham serta komitmen dan kontingensi dengan risiko kredit.

NIM merupakan salah satu indikator rentabilitas atau profitabilitas rasio keuangan dalam suatu bank untuk mengukur tingkat efisiensi usaha dan profitabilias yang dicapai bank yang bersangkutan. Ukuran rasio rentabilitas ini ditetapkan oleh BI di atas dua persen untuk memenuhi syarat kriteria bank yang dikatakan sehat.

22 bunga merupakan pendapatan terbesar bank dalam kegiatan operasionalnya yang sesuai dengan fungsi bank sebagai intermediasi. Namun di sisi lain, tingginya nilai rasio NIM pada dasarnya mengindikasikan semakin lebarnya selisih antara tingkat suku bunga tabungan dengan suku bunga pinjaman atau kredit yang disalurkan oleh bank yang disebabkan oleh rendahnya bunga simpanan atau tingginya bunga pinjaman yang ditetapkan oleh bank tersebut. Bunga kredit yang tinggi justru akan membebani masyarakat sehingga pada dasarnya peningkatan nilai rasio ini mengindikasikan terjadinya inefisiensi pada bank tersebut. Hal ini sesuai dengan kebijakan BI yang menetapkan nilai rata-rata rasio NIM perbankan setinggi-tinginya 5,5 persen.

3. Cost Efficiency Ratio (CER)

23 pendapatan komisi dan provisi nonkredit; pendapatan transfer, penolakan cek dan

intercity, keuntungan transaksi valuta asing dan pendapatan jasa bank lainnya di luar pendapatan yang berhubungan dengan pemberian kredit.

Rasio CER merupakan indikator efisiensi keuangan suatu bank dimana biaya yang digunakan dalam menghitung rasio ini sebagian besar terdiri dari biaya variabel (variabel cost) yang merupakan jenis biaya yang dapat ditekan, seperti biaya umum, administrasi, dan tenaga kerja. Jika suatu bank mampu memperoleh pendapatan dalam jumlah besar dengan biaya yang relatif kecil, maka dapat dikatakan bahwa bank tersebut mampu untuk mengoptimalkan segala sumber daya yang dimilikinya (Riyadi, 2004). Nilai rasio ini menurut Timothy & Scott (2000) untuk predikat sangat baik adalah 50-55 persen dan semakin besar nilainya semakin tidak efisien.

4. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan kemampuan bank untuk melakukan pembayaran kembali dana yang ditarik dari deposan dan kemampuan dalam memenuhi permintaan deposan yang sewaktu-waktu ingin menarik kembali uangnya yang telah digunakan oleh bank dalam membiayai pinjaman kredit kepada masyarakat. Likuiditas suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban (Siamat, 2005).

24

loan to deposit rasio suatu bank adalah sekitar 80 persen, dan menurut peraturan pemerintah batas aman maksimum adalah 110 persen, namun batas toleransi berkisar antara 85 persen sampai 100 persen (Kasmir, 2003).

5. Non Performing Loan (NPL)

Rasio keuangan yang digunakan sebagai proksi terhadap nilai suatu risiko kredit adalah Non Performing Loan (NPL). Rasio ini dapat menggambarkan kemampuan suatu bank dalam mengelola kredit bermasalah yang diberikan oleh bank (Herdiningtyas, 2005). Sementara menurut peraturan bank Indonesia nomor 5 tahun 2003, risiko adalah potensi terjadinya peristiwa (event) yang dapat menimbulkan kerugian.

Risiko kredit didefinisikan oleh Imam Gozali (2007) sebagai risiko yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya (Nusantara Buyung, 2007). Menurut Veizhal Rival (2007) bahwa risiko kredit didefinisikan sebagai risiko yang terjadi akibat kegagalan pihak lawan dalam memenuhi kewajibannya. Risiko kredit juga didefinisikan oleh Dahlan Siamat (2004) sebagai suatu risiko akibat kegagalan atau ketidakmampuan nasabah dalam mengembalikan jumlah yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.

25 (loss). Untuk mencapai kinerja keuangan yang baik dalam penilaian tingkat kesehatan perbankan, Bank Indonesia menetapkan rasio NPL dibawah 5 persen

Keterkaitan Rasio Keuangan Terhadap Perolehan Laba

1. Return On Assets (ROA)

Retun on Asset (ROA) rasio keuangan perbankan yang berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Dalam kaitannya dengan perolehan laba, semakin besar ROA suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan juga mengindikasikan posisi bank dari segi penggunaan aset yang semakin baik. Menurut Dendawijaya (2000), ROA yang tinggi menunjukkan efisiensi manajemen

asset, yang berarti efisiensi manajemen dapat menciptakan laba perusahaan (Hanafi dan Halim, 1995:85). ROA yang tinggi berarti rasio rentabilitas juga tinggi. Dengan tingginya rentabilitas berarti perusahaan sukses dalam menghasilkan laba.

2. Net Interest Margin (NIM)

26 bank tersebut dalam memperoleh labanya sehingga NIM berpengaruh positif terhadap perolehan laba suatu bank.

Menurut Hasibuan (2006), NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil dan kinerja bank tersebut akan semakin baik (Almilia dan Herdiningtyas, 2005). Kinerja bank yang baik pada akhirnya akan memberikan peluang yang besar dalam meningkatkan perolehan laba suatu bank. Namun di sisi lain, rasio ini mencerminkan ketidakefisienan bank dalam menjalankan fungsi intermediasinya. Hal ini disebabkan semakin tinggi rasio ini maka semakin besarnya selisih antara suku bunga simpanan dengan suku bunga pinjaman. Besarnya selisih tersebut disebabkan oleh rendahnya bunga simpanan atau tingginya bunga pinjaman yang ditetapkan oleh bank, sehingga akan meningkatkan beban masyarakat, meningkatkan terjadinya kredit macet dan mendorong masyarakat untuk melakukan pinjaman kredit ke bank lain yang memiliki bunga kredit yang lebih kecil. Oleh karena itu, tingginya rasio ini di sisi lain justru akan mengurangi pendapatan suatu bank dan berpengaruh negatif pada laba bank tersebut.

3. Cost Efficiency Ratio (CER)

27 biaya-biaya overhead seperti biaya umum (biaya listrik, air & pemeliharaan alat-alat kantor/inventaris), biaya tenaga kerja, dan biaya administrasi. PT. BRI (Persero) Tbk. merupakan bank terbesar yang memiliki jumlah kantor unit dan jumlah karyawan yang juga terbesar dari antara bank-bank lainnya. Dalam hal ini perlu diketahui apakah PT. BRI (Persero) Tbk. cukup efisien dalam menjalankan kegiatan operasionalnya melalui pengeluaran biaya operasional nonbunga. Semakin besar nilai rasio ini maka semakin tidak efisien pihak manajemen suatu bank dalam mengelola pengeluarannya untuk kegiatan operasionalnya. Hal ini akan berpengaruh pada penurunan kemampuan bank dalam memperoleh laba. Sebaliknya, semakin kecil rasio ini mengindikasikan semakin efisiennya pihak manajemen bank dalam mengelola pengeluaran operasional nonbunganya sehingga dapat meningkatkan perolehan laba bank tersebut.

4. Loan to Deposit Ratio (LDR)

28 Namun rasio LDR yang tinggi juga mengindikasikan bahwa suatu bank relatif tidak likuid karena meminjamkan seluruh dana yang dimilikinya sehingga sumber dana yang dimiliki tidak cukup untuk memenuhi semua kewajiban. Sebaliknya, rasio yang rendah menujukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan.

5. Non Performing Loan (NPL)

29

30

31 2.4. Definisi Operasional

1. Laba Bersih

Laba bersih yang diperoleh berasal dari pendapatan operasional dan nonoperasional setelah dikurangi pajak. Pendapatan bersih operasional diperoleh dari pendapatan bersih bunga (pendapatan bunga dikurangi beban bunga) dan pendapatan bersih operasional nonbunga (pendapatan operasional nonbunga dikurangi beban operasional nonbunga). Sementara pendapatan bersih nonoperasional berasal dari keuntungan (kerugian) penjualan aset tetap dan inventaris, keuntungan (kerugian) penjabaran transaksi valuta asing, serta pendapatan (beban) nonoperasional lainnya. Data laba bersih yang digunakan adalah nilai laba bersih yang diperoleh oleh PT. BRI (Persero) Tbk. setiap triwulan dan bukan merupakan akumulasi dari triwulan sebelumnya.

32

2. Return On Assets (ROA)

3. Net Interest Margin (NIM)

4. Cost Efficiency Ratio (CER)

Penghitungan laba sebelum pajak disetahunkan.

Contoh : Untuk posisi Juni : (akumulasi laba per posisi Juni/6) x 12

Rata-rata total aset

Contoh : Untuk posisi Juni : (penjumlahan total aset Januari-Juni)/6

Pendapatan bunga bersih : Pendapatan Bunga – Beban bunga

Pendapatan bunga bersih disetahunkan.

Contoh : Untuk posisi Juni : (akumulasi pendapatan bunga bersih per posisi Juni/6)x12

NIE = Non Interest Expense

Ex Biaya PPAP = tidak termasuk biaya Penyisihan Penghapusan Aktiva Produktif

33

5. Loan to Deposti Ratio (LDR)

6. Non Performing Loan (NPL)

2.5 Hipotesis Penelitian

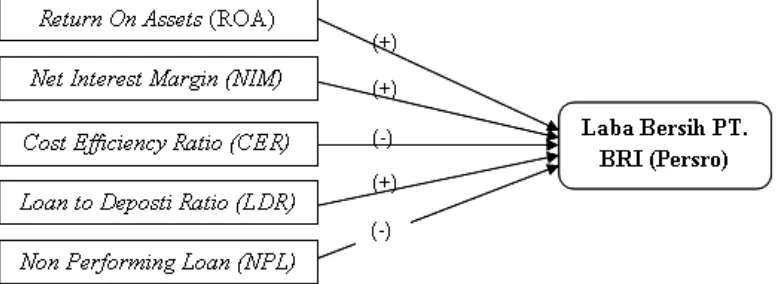

Berdasarkan telaah pustaka maka hipotesis yang dapat dibuat dalam penelitian ini adalah diduga adanya pengaruh positif antara Return On Assets

(ROA), Net Interest Margin (NIM), dan Loan to Deposir Ratio (LDR) terhadap perolehan laba bersih PT. Bank Rakyat Indonesia (Persero) Tbk. serta adanya pengaruh negatif antara Cost Efficiency Ratio (CER) dan Non Performing Loan

(NPL) terhadap perolehan laba PT. Bank Rakyat Indonesia (Persero) Tbk.

Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

Dana pihak ketiga mencakup giro, tabungan, deposito (tidak termasuk giro dan deposito antar bank)

Kredit merupakan kredit yangdiberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

Kredit bermasalah dihitung secara gross (tidak dikurangi PPAP).

34 BAB III

METODOLOGI PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini menggunakan data deret waktu (time series) triwulanan dengan periode waktu 10 tahun terakhir yaitu mulai dari triwulan I tahun 2003 hingga triwulan IV tahun 2012 sehingga jumlah observasi dalam penelitian ini sebanyak 40. Pemilihan periode didasarkan atas perolehan laba bersih BRI yang secara akumulatif terbesar dari perolehan laba bank umum lainnya di seluruh Indonesia.

Variabel yang digunakan dalam penelitian ini adalah laba bersih PT. BRI (Persero) Tbk. sebagai variabel tak bebas (dependent) dan rasio keuangan PT. BRI (Persero) Tbk. sebagai variabel bebas (independent). Rasio keuangan yang dimaksud diantaranya Return On Asset (ROA), Cost Efficiency Ratio (CER), Net Interest Margin (NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio

(LDR). Variabel tak bebas (dependent variabel) yang digunakan dalam penelitian adalah laba bersih PT. BRI (Persero) Tbk. yang ditransformasi dalam bentuk logaritma natural (lnnet_profit). Transformasi yang dilakukan dalam penelitian dimaksudkan untuk menyamakan satuan dan mempermudah interpretasi serta memperkecil variasi data dengan mempertahankan karakteristik data asal.

3.2. Metode Pengumpulan Data

35 (Persero) Tbk. Untuk data laba bersih triwulan diperoleh dari laporan laba-rugi (income statement) BRI, sementara untuk data Return On Asset (ROA), Cost Efficiency Ratio (CER), Net Interest Margin (NIM), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) diperoleh dari rasio keuangan (Financial Ratio) PT. Bank Rakyat Indonesia (Persero) Tbk. (Persero) Tbk.

3.3. Metode Analisis

Untuk mencapai tujuan penelitian, metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analasis inferensia yaitu analisis time series. Penulis menggunakan bantuan software Eviews 6.0, minitab 14, microsoft excel 2007, dan SPSS 18 dalam membantu pengolahan.

Analisis Deskriptif

36 Analisis Deret Berkala (Time Series)

Geroge Box, dkk. dalam bukunya Time Series Analysis menyebutkan bahwa a time series is a sequence of observations taken sequentially in time. Data deret berkala (time series) adalah sekumpulan data obeservasi yang diurutkan dari waktu ke waktu.

Dalam penelitian ini, variabel-variabel yang digunakan merupakan variabel data berkala yang dikumpulkan berdasarkan urutan waktu, sehingga analisis yang digunakan adalah analisis deret berkala (Time Series Analyisis).

Analisis time series sebagai analisis inferensia yang digunakan oleh peneliti dimaksudkan untuk menjawab tujuan ketiga dalam penelitan ini, yaitu mengetahui fakor-faktor apa saja yang dapat memengaruhi laba bersih PT. BRI (Persero) Tbk. dan seberapa besar pengaruhnya. Pemodelan time series yang digunakan dalam penelitian ini adalah Error Correction Mechanism (ECM) dengan tujuan untuk mengetahui variabel yang memengaruhi laba bersih PT. BRI (Persero) Tbk. dalam jangka pendek dan jangka panjang.

Error Correction Mechanism (ECM)

37 pengaruh jangka panjang dan jangka pendek dari masing-masing peubah bebas terhadap peubah terikat.

Model ECM pada awalnya diperkenalkan oleh Sargan dan kemudian dipopulerkan oleh Engle dan Granger (1987). Pada awalnya model ini diperkenalkan untuk mengatasi berbagai permasalahan data deret berkala dalam melakukan pemodelan, terlebih untuk data variabel ekonomi. Pada data deret berkala, masalah nonstasioner sering ditemukan sehingga dalam melakukan pemodelan akan menghasilkan regresi semu atau regresi palsu atau regresi lancung (spurious regression) dan akan menghasilkan estimasi yang salah dalam peramalan. Meskipun data baik variabel bebas maupun variabel tak bebas tidak stasioner, jika dalam pemodelan kedua variabel itu saling terkointegrasi maka regresinya menjadi berarti.

Sesuai dengan perilaku variabel ekonomi, model ECM ini mengasumsikan adanya keseimbangan (equilibrium) dalam jangka panjang antara variabel-variabel ekonomi. Akan tetapi, di dalam jangka pendek sering ditemukan ketidakseimbangan dalam perilaku ekonomi akibat ketidakmampuan pelaku ekonomi untuk segera menyelesaikan perubahan-perubahan yang terjadi. Dalam model ini pada prinsipnya adalah melakukan koreksi kesalahan pada periode jangka pendek akibat terjadinya ketidakseimbangan (disequilibrium) hingga kembali pada posisi keseimbangan dalam jangka panjang.

38 dan regresi lancung (Satria, 2004). Dalam hal ini, perlu dilakukan analisis terhadap rasio keuangan sebagai variabel independen dalam penelitian untuk melihat pengaruhnya terhadap laba bersih PT. BRI (Persero) Tbk. baik dalam jangka panjang, maupun jangka pendek.

Berikut adalah model regresi persamaan jangka panjang yang terbentuk :

(1) Ketetrangan :

Lnnet_profit : logaritma natural dari variabel laba bersih pada triwulan ke-t

ROA : Return On Assets pada triwulan ke-t.

NIM : Net Interest Margin pada triwulan ke-t.

CER : Cost Efficiency Ratio pada triwulan ke-t.

LDR : Loan to Deposit Ratio pada triwulan ke-t.

NPL : Non Performing Loan pada triwulan ke-t. : Error pada bulan ke-t.

Dalam menenentukan model regresi linear dengan pendekatan ECM terdapat beberapa prosedur yang harus dilalui. Pertama melakukan uji stasioneritas, kemudian dilanjutkan dengan uji kointegrasi dan kemudian pengujian asumsi klasik terhadap persamaan yang diperoleh. Setelah memenuhi persyaratan tersebut maka dapat dibentuk model ECM dengan persamaan sebagai berikut :

39 Ketetrangan :

Lnnet_profit : perubahan dari logaritma natural variabel laba bersih pada triwulan ke-t

DROA : perubahan dari Return On Assets pada triwulan ke-t.

DNIM : perubahan dari Net Interest Margin pada triwulan ke-t.

DCER : perubahan dari Cost Efficiency Ratio pada triwulan ke-t.

DLDR : perubahan dari Loan to Deposit Ratio pada triwulan ke-t.

DNPL : perubahan dari Non Performing Loan pada triwulan ke-t.

: ECT (Error Correction Term) pada bulan ke-t.

: Error pada bulan ke-t.

Uji Stasioneritas

Menurut Wei ( 2006), Stasioneritas berarti bahwa tidak terdapat pertumbuhan atau penurunan pada data. Sekumpulan data dikatakan stasioner jika nilai rata-rata dan variabel dari data tersebut tidak mengalami perubahan secara sistematik sepanjang waktu, atau rata-rata dan variansnya konstan.

40 diinterpretasikan maka akan menghasilkan analisis yang salah dan dapat berakibat salahnya keputusan yang diambil sehingga kebijakan yang dibuat pun akan salah.

Suatu data dikatakan bersifat stasioner jika memenuhi tiga kriteria. Enders (2004) menyebutkan bahwa Yt stasioner untuk setiap waktu t dan t-s jika :

Rata-ratanya konstan sepanjang waktu

(3) Variannya konstan sepanjang waktu

(4) atau

(5)

Kovariannya juga konstan

(6)

atau

(7)

41 stasioneritas. Pengujian ADF merupakan pengembangan dari uji Dickey Fuller

(DF) yang berawal dari fakta bahwa tidak semua variabel atau data time series

dapat direpresentasikan dengan baik oleh proses autoregresif orde pertama. Untuk data stasioner tanpa intercept dan trend waktu mengikuti persamaan (8), untuk data stasioner dengan intercept mengikuti persamaan (9), dan untuk data stasioner dengan intercept dan trend waktu mengikuti persamaan (10).

(8)

(9)

(10) Misalkan pengujian stasioneritas dilakukan pada data laba bersih yang telah ditransformasi dalam bentuk logaritma natural (lnnet_profit), maka bentuk persamaannya yaitu :

= + ; -1 ≤ ≤ 1 (11)

Keterangan :

: logaritma natural laba bersih PT. BRI (Persero) Tbk. triwulan t : logaritma natural laba bersih PT. BRI (Persero) Tbk. triwulan t -1

Hipotesis yang digunakan dalam menguji stasioneritas data laba bersih, dilihat dari keberadaan unit root pada data level :

H0 : 1 (lnnet_profit mengandung unit roots atau tidak stasioner)

42 Dimana statistik uji dengan menggunakan

(12)

: estimasi

) : standar eror dari dari estimator n : jumlah observasi

Keputusan untuk menerima atau menolak hipotesis nol berdasarkan nilai statistik ADF yang didapatkan dari nilai statistik t dan atau koefisien dari . Jika nilai statistik ADF lebih kecil dibandingkan nilai kritis McKinnon maka akan menolak hipotesis nol atau data bersifat stasioner.

Apabila seluruh variabel yang diuji merupakan data yang tidak stasioner pada level, maka dilakukan pengujian lanjutan sampai diperoleh data yang stasioner pada orde d (different) yang sama untuk semua variabel. Sebagai contoh, untuk bentuk turunan pertama (first difference) maka persamaa (11) berubah menjadi :

= + (13)

= + (14)

: perubahan dari logaritma natural laba bersih PT. BRI (Persero) Tbk. triwulan t

: logaritma natural laba bersih PT. BRI (Persero) Tbk. triwulan t -1 : perubahan dari logaritma natural laba bersih PT. BRI (Persero)

Tbk. triwulan t -1

43 : ≥ 0 (dlnnet_profit memiliki unit root atau dlnnet_profit tidak stasioner)

: < 0 (dlnnet_profit tidak memiliki unit root atau dlnnet_profit stasioner)

Dimana statistik uji dengan menggunakan

(15)

: estimasi

) : standar eror dari dari estimator n : jumlah observasi

Kemudian apabila didapat semua variabel stasioner pada turunan yang pertama, maka langkah berikutnya adalah melakukan uji kointegrasi.

Uji Kointegrasi

Enders (2004) menyatakan bahwa kointegrasi merupakan kombinasi linear dari variabel-variabel yang series-nya nonstasioner dan semua variabel yang diuji harus terintegrasi (stasioner) pada ordo yang sama. Pernyataan ini juga didukung oleh Gujarati (2003) yang menyatakan bahwa pengujian kointegrasi ini hanya valid jika dilakukan pada data asli yang nonstasioner.

44 Pengujian kointegrasi dilakukan dengan pengujian terhadap residual yang diperoleh dari regresi variabel bebas dan variabel tak bebasnya. Variabel- variabel (variabel bebas (x) dan variabel tak bebas (y)) dikatakan saling berkointegrasi pada orde pertama xt I(1) dan yt I(1) apabila reseidual yang dihasilkan dari regresi variabel x dan y tersebut stasioner pada level : et I(0). Demikian juga dengan variabel-variabel yang berkointegrasi pada orde dua xt I(2) dan yt I(2) apabila residual yang dihasilkan dari regresi antara x dan y pada tersebut stasioner pada ordo nol : et I(0) atau satu et I(1).

Pengujian stasioneritas error yang terbentuk pada persamaan (1) dilakukan dengan uji Augmented Dickey Fuller (ADF) sehingga didapat model persamaannya sebagai berikut :

(16)

H0 : 1 (error mengandung unit roots atau tidak stasioner)

H1 : <1 (error tidak mengandung unit roots atau stasioner)

Dimana statistik uji dengan menggunakan :

(17)

Keterangan:

: estimasi parameter autoregresif

) : standar eror dari n : jumlah observasi

: nilai estimasi eror pada triwulan ke t

45 Pengujian Asumsi Klasik Regresi Linier dan Cara Mengatasinya

1. Normalitas

Uji normalitas data digunakan untuk memenuhi asumsi dalam pemodelan analisis regresi yang akan melakukan penaksiran sekaligus pengujian, dimana untuk kepentingan ini variabel yang bersifat random harus berdistribusi normal. Pengujian normalitas pada pemodelan ECM dilakukan untuk mengetahui distribusi error dari model yang terbentuk menyebar secara normal atau tidak. Dalam penelitian ini, pengujian normalitas dilakukan dengan menggunakan Jarque-Bera test

Jarque-Bera test mempunyai distribusi chi square dengan derajat bebas dua. Hipotesis pengujian statistik Jarque-Bera adalah sebagai berikut :

(Data berdistribusi normal)

(Data tidak berdistribusi normal)

Jika nilai statistik Jarque-Bera lebih kecil dari nilai kritis atau p-value lebih besar dari , maka keputusan tidak tolak hipotesis nol dan menyimpulkan bahwa data berdistribusi normal (Gujarati, 2004)

2. Homoskedastisitas

46 OLS pada model ECM akan menghasilkan penaksiran yang bersifat tak bias, konsisten, namun varians tidak lagi minimum.

Pada penelitian ini, pendeteksian heteroskedastisitas dilakukan dengan uji

White. Uji ini dilakukan dengan cara meregresikan residual yang sudah dikuadratkan sebagai variabel tak bebas dengan variabel bebas yang diantaranya : variabel bebas pada penelitian, variabel bebas kuadrat, ECT ( , ECT yang dikuadratkan, perkalian antarvariabel bebasnya, dan perkalian antara variabel bebas dengan ECT. Uji ini mengasumsikan bahwa varians error merupakan fungsi yang mempunyai hubungan dengan variabel bebas, kuadrat masing-masing variabel bebas, dan interaksi antar variabel bebas. Berikut ini model regresi yang terbentuk :

(18)

Nilai R2 (koefisien determinasi) yang didapatkan dari persamaan 18 tersebut digunakan untuk menghitung nilai , dimana (Gujarati, 2004) dan n adalah jumlah series yang diobservasi. Hipotesis pengujiannya adalah sebagai berikut:

47 Statistik uji : (19)

Tolak H0 jika atau p-value > , sehingga menyimpulkan varian residualnya homoskedastisitas.

3. Multikolinearitas

Uji ini bertujuan untuk menguji apakah adanya hubungan linier yang terjadi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (Ghozali 2007).

Untuk mendeteksi adanya multikolinearitas, salah satu cara yang dilakukan adalah dengan menggunakan Variance Inflation Factor (VIF). Apabila nilai VIF variabel bebas mempunyai nilai lebih tinggi dari sepuluh, maka terdapat multikolinieritas di antara varibel bebas (Enders, 1989). Adapun formula dari VIF adalah sebagai berikut:

; k = 1, 2,..., p-1 (20)

Dimana :

(21)

Keterangan: p : jumlah parameter SSR : sum square resid

SST : sum square total

48 : nilai observasi variabel bebas ke-k pada periode t

4. Non-Autokorelasi

Pada data time series, observasi sebelumnya dapat memiliki korelasi dengan observasi sesudahnya, atau data periode t-1 mempunyai korelasi dengan data periode t. Hal ini sering terjadi pada data periodik seperti bulanan, triwulanan, tahunan, dan sebagainya. Keadaan seperti ini mengakibatkan asumsi

bahwa E[ui,uj]=0, untuk i ≠ j tidak terpenuhi. Kejadian dimana terdapat korelasi

antara observasi periode t dan t-1 disebut autokorelasi.

Menurut Gujarati (1978), konsekuensi dari autokorelasi adalah :

a. Selang keyakinan atau confidence interval menjadi lebih lebar tidak perlu dan pengujian signifikansi kurang kuat.

b. Varians residual akan underestimate dari sebenarnya. 2ˆσ2σ

c. Pengujian t dan F tidak sah lagi, dan jika diterapkan akan memberikan kesimpulan yang menyesatkan.

Uji untuk mendeteksi apakah terjadi autokorelasi pada hasil regresi dapat dilakukan dengan melihat nilai statistik Durbin Watson, dimana pengujian hipotesisnya :

H0 : ρ = 0, atau tidak terjadi autokorelasi

H1 : ρ ≠ 0, atau terjadi autokorelasi

Dimana statistik ujinya :

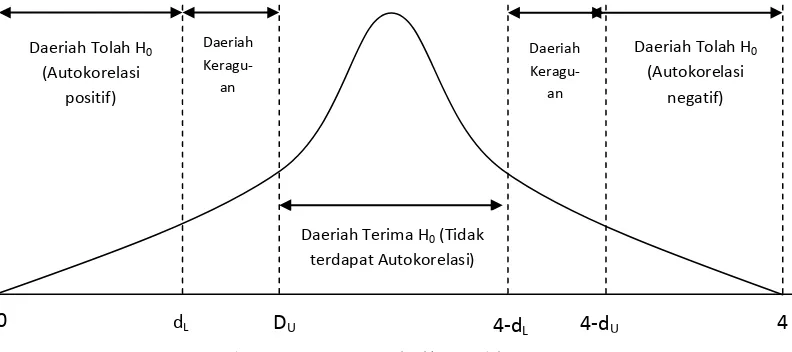

49 Daeriah Tolah H0

(Autokorelasi positif)

Daeriah

Keragu-an

Daeriah

Keragu-an

Daeriah Tolah H0

(Autokorelasi negatif)

Daeriah Terima H0 (Tidak

terdapat Autokorelasi)

0 dL DU 4-dL 4-dU 4

dengan ketentuan :

Bila nilai d< dL, maka ada korelasi yang positif Bila nilai dL ≤d ≤ dU, maka tidak dapat disimpulkan Bila nilai dU <d <4-dU, maka tidak ada autokorelasi Bila nilai 4-dU ≤d ≤ 4-dL, maka tidak dapat disimpulkan Bila nilai d > 4-dL, maka ada korelasi negative

Gambar 2. Kurva statistik Durbin-Watson

Keterangan :

: residual pada periode t

: reisudal pada periode t-1 (sebelumnya)

n : jumlah observasi

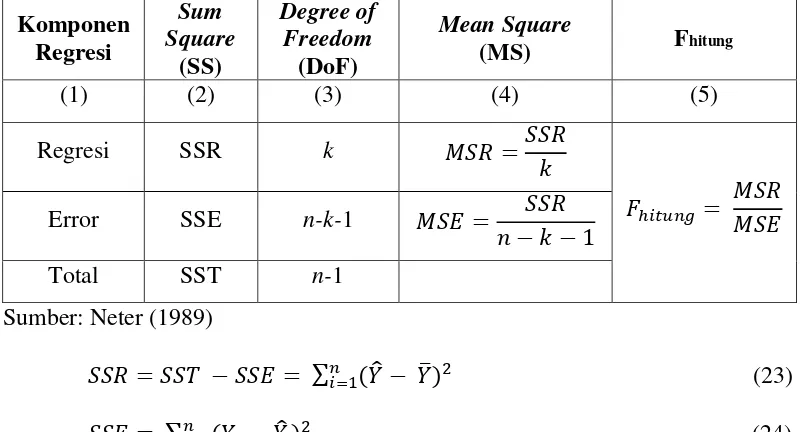

50 Uji Simultan (Uji F/ Over all test)

Pengujian ini dilakukan untuk melihat apakah variabel-variabel bebas secara simultan berpengaruh terhadap variabel tak bebas.

Hipotesis:

H0 : = = = = 0

(secara simultan variabel-variabel bebas tidak memiliki pengaruh terhadap variabel tak bebas).

H1 : tidak semua (k = 1, 2, ..., ) = 0

(paling sedikit satu dari variabel-variabel bebas memiliki pengaruh terhadap variabel tak bebas).

Statistik uji untuk pengujian ini menggunakan analisis keragaman (analysis of varians).

51 Tolak H0 jika Fhitung > Ftabel(k,n-k-1) pada tingkat kepercayaan sebesar α.

Uji Parsial (Uji t/Partial t-test)

Uji ini digunakan sebagai penunjang dari uji overall F test. Uji ini digunakan untuk melihat apakah variabel-variabel bebas secara parsial berpengaruh terhadap variabel tak bebas. Rumusan hipotesis untuk menguji parameter regresi secara parsial adalah sebagai berikut:

H0 : βk= 0, (variabel bebas ke- k tidak berpengaruhnyata terhadap Y)

H1 : βk≠ 0, (variabel bebas ke-kberpengaruh nyata terhadapY)

Statistik uji yang digunakan untuk menguji parameter regresi secara parsial adalah:

h (26)

Jika |thitung( )| > ( − −1 ); /2 , maka H0 ditolak yang artinya variabel bebas ke- j

berpengaruh nyata terhadap Y .

Selang kepercayaan untuk j dengan tingkat kepercayaan 100(1- ) persen adalah

( ) ± ( − −1) ; /2 (27)

Uji Koefisien Determinasi (R2)

52 Uji asumsi model

terpenuhi

(28)

Dimana :

SSR = jumlah kuadrat regresi SST = jumlah total kuadrat

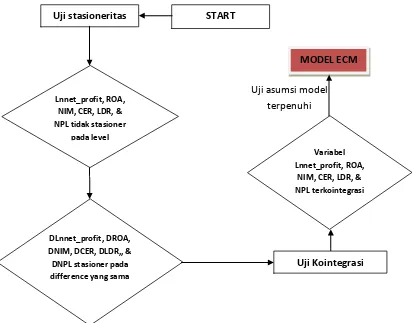

Gambar 3. Kerangka penelitian

START Uji stasioneritas

Lnnet_profit, ROA, NIM, CER, LDR, & NPL tidak stasioner

pada level

DLnnet_profit, DROA, DNIM, DCER, DLDR,, & DNPL stasioner pada difference yang sama

Variabel Lnnet_profit, ROA,

NIM, CER, LDR, & NPL terkointegrasi

MODEL ECM

53 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum dan Profil PT. BRI (Persero) Tbk. Sejarah PT. BRI (Persero) Tbk.

PT. Bank Rakyat Indonesia (Persero) Tbk. atau yang sering dikenal dengan BRI adalah salah satu dari empat bank persero milik pemerintah yang terbesar di Indonesia. Tiga diantaranya adalah PT. Bank Mandiri (Persero) Tbk., PT. Bank Nasional Indonesia (Persero) Tbk., dan PT. Bank Tabungan Negara (Persero) Tbk.

Pada awalnya, proses terbentuknya Bank BRI ini dipelopori oleh seorang priyayi yang bernama Raden Bei Aria Wirjaatmadja. yang berpikir untuk membuat sebuah lembaga bagi pegawai Pangreh Pradja agar tidak terjerat oleh hutang dengan bunga yang tinggi, sehingga didirikan De poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden pada tahun 1894 yang dikelola dan

diperuntukkan untuk kalangan priyayi untuk mendapatkan pinjaman. Kemudian dengan bantuan Asisten Residen Banyumas, E. Sieburgh menjadikannya sebuah lembaga yang resmi dan berganti nama menjadi Hulp-en Spaarbank der Indlandsche Bestuur Ambtenaren (Bank Bantuan dan Simpanan Milik Pegawai

54 Dalam perkembangannya, lembaga ini selanjutnya dijadikan bank sentral untuk lembaga perkreditan di pedesaan. Pemerintah Hindia Belanda kemudian mendirikan kas sentral lewat Keputusan Raja Belanda No. 118 pada tanggal 10 juli 1912 dengan nama lembaga Centraale Kas Voor Het Volkskredietweswen. Namun, pendirian kas sentral ini justru membuat bank-bank rakyat kurang berkembang kemudian parlemen memutuskan untuk membentuk Algemene

Volkskreditbank (AVB) untuk melakukan penggabungan antara bank rakyat

(Volksbank lokal) guna menghindari kesulitan finansial akibat kebangkrutan. Pada masa penjajahan Jepang tahun 1942, Algemene Volkskreditbank (AVB) ditutup dan selanjutnya diubah menjadi Syomin Giko oleh Gunseikan (penguasa tertinggi pemerintahan militer Jepang) dan cabang-cabangnya hanya dibuka pada daerah yang ditempati oleh bala tentara Jepang saja. Lembaga keuangan ini kemudian dimanfaatkan oleh pemerintah Jepang untuk mendukung biaya perang.

Sesaat setelah Proklamasi kemerdekaan 17 Agustus 1945, Syomin Giko berubah menjadi Bank Rakyat Indonesia (BRI) dan secara de faco BRI dikuasai oleh pegawai Indonesia. Kemudian berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Kegiatan BRI sempat terhenti sementara waktu pada masa perang mempertahankan kemerdekaan tahun 1948, namun kemudian aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat.