PENGKLASTERAN PEMERINTAH DAERAH UNTUK MEMAKSIMALKAN ANALISIS KONDISI KEUANGAN PEMERINTAH DAERAH

VICTORIA K. PRIYAMBODO* IRWAN TAUFIQ RITONGA*

Universitas Gadjah Mada

Abstract

Financial condition analysis of local government would be more meaningful and useful if the local government is classified into several groups with similar characteristics. On the other side, clustered local government hasn’t been developed in Indonesia. The main objective of this research is to create a clustering model of local government in Indonesia in order to maximize the comparability among municipalities. This study uses the combination of hierarchical method and k-means method of cluster analysis to classify the local government. The components of ‘Dana Alokasi Umum’ are applied as socioeconomic variables in this research. Those components are population, land area, human development index, construction cost index, regional gross domestic product per kapita, regional income, tax sharing, and natural resources sharing. By using 30 municipalities and 91 districts in Java and Bali as samples, we obtained 5 clusters of municipalities and 3 clusters of districts with similar characteristics. The most significant factors which makes the difference between clusters is tax sharing.

Keywords: clustering, financial condition, hierarchical methods, k-means, local government

Abstrak

Analisis kondisi keuangan pemerintah daerah akan lebih bermakna dan bermanfaat jika pemerintah daerah diklasifikasikan menjadi beberapa kelompok dengan karakteristik yang sama. Di sisi lain, pengklasteran pemerintah daerah belum dikembangkan di Indonesia. Tujuan utama dari penelitian ini adalah untuk membuat model pengelompokan pemerintah daerah di Indonesia untuk memaksimalkan komparabilitas antardaerah. Penelitian ini menggunakan kombinasi metode hierariki dan k-means dari analisis cluster untuk mengelompokkan pemerintah daerah. Komponen 'Dana Alokasi Umum' digunakan sebagai variabel sosioekonomi dalam penelitian ini. Komponen tersebut meliputi jumlah penduduk, luas wilayah, indeks pembangunan manusia, indeks kemahalan konstruksi, produk domestik regional bruto per kapita, pendapatan asli daerah, dana bagi hasil pajak, dan dana bagi hasil sumber daya alam. Dengan menggunakan data dari 30 kota dan 91 kabupaten di Jawa dan Bali sebagai sampel, kami memperoleh 5 kelompok kota dan 3 kelompok kabupaten yang memiliki karakteristik serupa. Faktor yang paling signifikan yang membuat perbedaan antara klaster adalah dana bagi hasil pajak.

Kata Kunci: pengklasteran, kondisi keuangan, metode hierarki, k-means, pemerintah daerah

1. Pendahuluan

Sejak tahun 1999, Indonesia telah menerapkan penyelenggaraan pemerintahan daerah yang berdasar asas otonomi. Sebagai akibat dari otonomi daerah, Pemerintah Daerah mendapat kebebasan untuk mengelola pendapatan, belanja, dan pendanaannya sendiri dalam rangka pencapaian tujuannya yaitu menyejahterakan masyarakat. Pemerintah Daerah memiliki hak untuk membuat kebijakan sendiri dalam rangka memenuhi tujuannya. Kebijakan ini disusun berdasarkan potensi, kondisi, dan kebutuhan di masing-masing daerah. Akibatnya program dan kegiatan Pemerintah Daerah akan bervariasi antarpemda. Selanjutnya, alokasi anggaran masing-masing pemda akan berbeda. Konsekuensi dari kondisi ini adalah terjadinya variasi kondisi keuangan antara pemerintah daerah (Ritonga et al., 2012a; 2012b).

Hingga saat ini, telah banyak penelitian yang mengembangkan model pengukuran kondisi finansial pemerintah daerah dengan berbagai indikator (Kloha et al., 2005; Zafra-Gómez et al., 2009a, 2009b; Carmeli, A., 2002; Cabaleiro et al., 2013). Meskipun telah banyak penelitian mengenai model pengukuran kondisi keuangan pemerintah daerah, Zafra-Gómez et al. (2009b) menyatakan kritikannya mengenai penerapan indikator tersebut. Salah satu masalah utama dalam mengevaluasi kinerja finansial yaitu masalah komparabilitas. Artinya, dalam banyak kasus, nilai yang diukur untuksuatu pemdaadalah berbeda atau tidak sebanding karena layanan yang diberikan pun berbeda secara signifikan. Beberapa peneliti seperti Ammons et al., (2001); De Lancer dan Holzer (2001); Folz (2004) telah menyoroti sulitnya membuat perbandingan kinerja antarpemerintah daerah yang berbeda secara sifat, lingkup, maupun kualitas layanan; dan untuk menemukan mitra benchmarking yang menerapkan pengukuran kinerja yang benar-benar sebanding yang dapat diandalkan dan berguna untuk membuat keputusan.

sosioekonomi harus ditangani. Beberapa penulis menganggap bahwa lingkungan sosial ekonomi hanyalah faktor lain yang perlu diperhitungkan dalam kondisi keuangan, sedangkan Wang et al. (2007) berpendapat bahwa faktor sosial ekonomi mempengaruhi keuangan lokal tetapi tidak harus dimasukkan sebagai faktor tambahan dalam kondisi keuangan.

Mengacu pada penelitian Zafra-Gómez et al. (2009a, 2009b), jika pemerintah daerah dikelompokkan menurut faktor-faktor sosial dan ekonomi yang mempengaruhi penyediaan layanan publik mereka, hasil evaluasi kondisi keuangan yang dibuat akan jauh lebih efektif, dapat memfasilitasi pengambilan keputusan oleh legislatif dan Pemerintah Daerah.Dalam penelitiannya, Zafra-Gómez et al. (2009a, 2009b) menerapkan analisis klaster untuk mengelompokkan pemerintah daerah ke dalam grup-grup dengan karakteristik sosioekonomi yang mirip. Analisis tersebut menggunakan sekelompok variabel sosioekonomi yang telah dipilih berdasarkan peraturan di Spanyol yang berpengaruh dalam penentuan tingkat jasa yang harus disediakan oleh pemerintah. Zafra-Gómez et al. (2009b) menambahkan bahwa model pengukuran kondisi keuangan dengan menggunakan analisis klaster dapat diterapkan di negara lain dengan mempertimbangkan variabel-variabel sosioekonomi yang relevan di setiap negara tersebut.

Bagian latar belakang telah menunjukkan bahwa analisis kondisi keuangan pemerintah daerah akan lebih bermakna dan bermanfaat apabila pemerintah daerah diklasterkan ke dalam kelompok yang setara. Di sisi lain, saat ini belum terdapat pengklasteran pemda di Indonesia. Sejauh pengetahuan penulis, di Indonesia belum terdapat penelitian yang mengembangkan model pengelompokan pemerintah daerah dalam rangka analisis kondisi keuangan pemerintah daerah. Berdasarkan hal tersebut, maka perumusan masalah dalam penelitian ini adalah “apa saja kluster Pemerintah Daerah yang terbentuk berdasarkan variable-variabel sosioekonomi?”

2. Telaah Literatur

2.1. Kondisi Keuangan Pemerintah Daerah

Berbagai konsep kondisi keuangan telah dikembangkan oleh banyak peneliti. Beberapa peneliti menggunakan istilah yang berbeda untuk mendefinisikan konsep kondisi keuangan (financialcondition). Istilah-istilah seperti kondisi keuangan (financialcondition), kesehatan fiskal (fiscalhealth), kesulitan fiskal (fiscaldistress) dikemukakan sesuai dengan pendekatan metodologis yang berbeda untuk merujuk pada realitas yang sama (Hendrick, 2004). Cabaleiroet al. (2013) menunjuk dalam banyak kasus berbagai istilah yang ditunjukkan dalam literatur telah digunakan secara bergantian.

Klohaet al. (2005) mendefinisikan kesulitan fiskal (fiscaldistress) sebagai kegagalan untuk memenuhi standar dalam hal posisi operasi, utang, dan kebutuhan masyarakat dan sumber daya selama bertahun-tahun secara berturut-turut. Hendrick(2004) menjelaskan fiscalhealth sebagai kemampuan pemerintah untuk memenuhi kewajiban keuangan dan jasa. Sebuah istilah yang terkait erat dengan kesehatan fiskal adalah kondisi keuangan (Honadleet al., 2004) dan dapat terstruktur dalam solvabilitas kas (cashsolvency), solvabilitas anggaran (budgetarysolvency), solvabilitas jangka panjang (long-runsolvency) dan tingkat layanan solvabilitas (service-levelsolvency). Rivenbark et al. (2010, 155) menggunakan istilah kondisi keuangan dan mendefinisikan financial condition sebagai berikut:

“local government’s ability to meet its ongoing financial, service, and capital obligations based on the status of resource flow and stock as interpreted from annual financial statements.”

Dari berbagai definisi yang telah dikembangkan oleh para peneliti dan lembaga sebelumnya, Ritonga et al. (2012a, 39) menyatakan definisi kondisi keuangan pemerintah daerah yang paling banyak diterima adalah sebagai berikut:

“The ability of local government to fulfil its financial obligations in a timely manner and the ability to maintain services provided to the community.”

2.2. PengklasteranPemerintah Daerah

menyimpulkan bahwa pendekatan klaster lebih menguntungkan dalam hal membandingkan jasa sebuah unit atau daerah terhadap praktik terbaik (best practice).

Selanjutnya, Zafra-Gómezet al. (2009a) dalam penelitiannya yang mengembangkan model untuk mengukur kondisi keuangan pemerintah daerah dalam rangka mengevaluasi kualitas jasa telah mengemukakan salah satu masalah utama yang perlu diperhatikan dalam mengukur konsep kondisi keuangan pemerintah daerah. Salah satu masalah tersebut menyangkut variabel sosioekonomi yang perlu dipertimbangkan dalam model evaluasi kondisi keuangan pemerintah daerah.Penelitian tersebut mengembangkan metodologi yang menyajikan perlakuan baru terhadap variabel sosioekonomi sehingga faktor-faktor keuangan dan sosioekonomi dapat diintegrasikan.Efek lingkungan sosioekonomi yang tercermin pada kondisi keuangan suatu daerah diminimalkan dengan cara membentuk klaster pemerintah daerah dengan karakteristik sosioekonomi yang mirip sehingga hasil evaluasi yang didapatkan lebih bermakna dan bermanfaat untuk pengambilan keputusan.

Penelitian Zafra-Gómezet al. (2009b) menggunakan sekelompok variabel yang digunakan untuk membuat estimasi kebijakan pengeluaran dari pemerintah daerah dan untuk mengalokasi dana kepada pemerintah daerah. Kriteria yang digunakan dalam penelitian tersebut, yaitu: pendapatan per kapita, pengangguran yang terdaftar, industri, perdagangan, pariwisata, populasi, tingkat migrasi net, dan tempat tinggal per kapita.Dalam membentuk kelompok pemerintah daerah yang homogen, penelitian Zafra-Gómezet al. (2009b) dimulai dengan mengklasifikasikan kota berdasarkan kriteria populasi.Kemudian, dalam setiap kategori digunakan metode two-phaseclusters dan k-meanclusters hingga terbentuk grup-grup yang sehomogen mungkin. Dengan menerapkan proses yang berulang-ulang untuk menggabungkan dua prosedur tersebut, maka diperoleh total 25 klaster yang memiliki pengaruh lingkungan minimal. Setiap klaster memiliki karakteristik sosial dan ekonomi yang mirip yang ada di setiap daerah yang dianalisis. Langkah selanjutnya dalam penelitian ini yaitu mengevaluasi indikator keuangan dalam setiap kelompok yang memiliki kemiripan karakteristik sosioekonomi.

2.3. AnalisisCluster

kelompok yang relatif homogen atas dasar kesamaan mereka atas variabel N.Hairet al. (2010) menyebutkan bahwa tujuan utama dari analisis cluster adalah untuk mendefinisikan struktur data dengan menempatkan hasil observasi yang paling mirip ke dalam grup. Lebih lanjut, Hair et al. (2010) menjelaskan tiga langkah pengelompokan dalam analisis cluster yang mencakup pengukuran kemiripan (measuringsimilarity); pembentukan cluster (formingcluster); penentuan jumlah cluster (determinan the number of clusters).

2.4. VariabelSosioekonomidalamKonteksPemerintah Daerah di Indonesia

Hairet al. (2010) menegaskan bahwa peneliti harus secara efektif membatasi variabel yang dipilih untuk digunakan. Klaster yang diperoleh mencerminkan struktur yang melekat pada data dan hanya dapat didefinisikan dengan variabel. Dengan demikian, memilih variabel yang akan dimasukkan dalam klaster harus dilakukan dengan pertimbangan teoritis, konseptual, dan praktik.

Penelitian Zafra-Gómezet al. (2009b) menggunakan sekelompok variabel yang digunakan untuk membuat estimasi kebijakan pengeluaran dari pemerintah daerah dan untuk mengalokasi dana kepada pemerintah daerah.Zafra-Gómezet al. (2009b) menambahkan, variabel-variabel yang digunakan tersebut disesuaikan dengan peraturan atau undang-undang yang relevan di setiap negara. Berdasar pada argumen tersebut, penelitian ini menggunakan variabel yang sesuai dengan konteks di Indonesia. Penelitian ini menggunakan variabel pada penghitungan Dana Alokasi Umum (DAU).

Kebutuhan Fiskal (KBF)

KbF = TBR (α1IP + α2IW + α3IPM + α4IKK+ α5PDRB/kap ) Keterangan :

TBD : Total Belanja Rata-rata APBD; IP : Indeks Jumlah Penduduk; IW : Indeks Luas Wilayah;

IPM : Indeks Pembangunan Manusia; IKK : Indeks Kemahalan Konstruksi

PDRB/kap : Indeks Produk Domestik Regional Bruto per kapita; α : Bobot Indeks

Kapasitas Fiskal (KpF)

KpF = PAD + DBH Pajak + DBH SDA Keterangan :

PAD : Pendapatan Asli Daerah

DBH Pajak : Dana Bagi Hasil Penerimaan Pajak DBH SDA : Dana Bagi Hasil Penerimaan SDA

3. Metoda Penelitian

3.1. PemilihanSampeldan Data Penelitian

Sampel yang digunakan dalam penelitian ini adalah Pemerintah Kota dan Kabupaten yang berada di Pulau Jawa dan Bali yang memiliki data kelengkapan sosioekonomi pada tahun 2010. Data pada tahun 2010 dipilih agar tercipta standardisasi data. Selain itu, dalam penelitian Ritongaet al. (2012b) tentang faktor-faktor yang memengaruhi kondisi finansial Pemerintah Daerah di Indonesia, tahun 2010 dipilih karena pada tahun tersebut Badan Pusat Statistik (BPS) mengadakan sensus penduduk sehingga data mengenai jumlah populasi dapat dipercaya. Jumlah sampel yang digunakan adalah 121 Pemerintah Daerah yang terdiri dari 30 Pemerintah Kota dan 91 Pemerintah Kabupaten.

3.2. Definisi Operasional Variabel

Tabel 1 menjelaskan lebih rinci definisi dan pengukuran variabel sosioekonomi yang dipilih.

Tabel 1

Definisi dan Pengukuran Variabel Sosioekonomi

Variabel Definisi dan Pengukuran

Jumlah Penduduk Jumlah orang yang tinggal dalam wilayah kabupaten/kota ketika sensus penduduk 2010 dilaksanakan.

Luas Wilayah Wilayah yurisdiksi kabupaten/kota dalam kilometer persegi.

Indeks Pembangunan Manusia Menurut UNDP, Indeks Pembangunan Manusia adalah proses perluasan pilihan bagi penduduk (bps.go.id). IPM mengukur pencapaian hasil pembangunan dari suatu daerah dalam tiga dimensi dasar pembangunan, yaitu: lamanya hidup, pengetahuan atau tingkat pendidikan dan standar hidup layak. Badan Pusat Statistik menghitung indeks ini menggunakan variabel angka harapan hidup, angka melek huruf, rata-rata lama sekolah dan kemampuan daya beli. Indikator angka harapan mewakili dimensi umur panjang dan sehat. Angka melek huruf dan rata-rata lama sekolah menunjukkan output dari dimensi pengetahuan. Indikator kemampuan daya beli digunakan untuk mengukur dimensi hidup layak.

Indeks Kemahalan Konstruksi Indeks Kemahalan Konstruksi (IKK) merupakan perbandingan harga konstruksi terhadap kota acuan. Angka Indeks menunjukkan persentase tingkat kemahalan konstruksi terhadap kota acuan.

Indeks Produk Domestik Regional Bruto per kapita

Tingkat Produk Domestik Regional Bruto per kapita atas dasar harga berlaku menurut kabupaten/kota.

Pendapatan Asli Daerah (PAD)

Berdasarkan UU No. 33 Tahun 2004, Pendapatan Asli Daerah (PAD) merupakan pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah seusai dengan perundang-undangan. PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

Dana Bagi Hasil Penerimaan Pajak

dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Dana Bagi Hasil Penerimaan SDA

Pemerintah menetapkan alokasi Dana Bagi Hasil yang berasal dari sumber daya alam sesuai dengan penetapan dasar perhitungan dan daerah penghasil. Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari: kehutanan; pertambangan umum; perikanan; pertambangan minyak bumi; pertambangan gas bumi; dan pertambangan panas bumi.

3.3. TeknikCluster

Penelitian ini menggunakan metode gabungan yaitu metode hierarki dan metode non-hierarki (K-meanCluster). Kombinasi ini dipilih karena belum diketahuinya jumlah klaster yang akan muncul pada sampel. Selain itu, metode ini dipilih dengan tujuan mendapatkan hasil yang optimal. Urutan dua tahap analisis adalah sebagai berikut:

1. Analisis klaster hierarki dilakukan dengan menggunakan metode Ward dan dengan menerapkan Square EuclideanDistance sebagai ukuran jarak atau kemiripan (similarity). Pemilihan ini membantu untuk menentukan jumlah optimal klaster dari sampel yang ada.

2. Tahap berikutnya adalah untuk mengulangi analisis klaster hierarki dengan K-meanCluster berdasarkan jumlah klaster yang telah terbentuk dari tahap sebelumnya, yang dimungkinkan untuk mengalokasikan setiap variabel dari sampel ke klaster tertentu. Proses interpretasi dan validasi dilakukan dengan menggunakan output dari metode K-means ini.

4. Hasil

4.1. TujuanAnalisisCluster

Penelitian ini dimulai dengan menentukan tujuan analisis klaster. Penelitian ini menggunakan analisis klaster dengan tujuan eksploratori, serta sebagai sarana pembentukan klasifikasi pada Pemerintah Kota dan Kabupaten dalam rangka memaksimalkan analisis kondisi keuangan pemerintah daerah.

Hasil Penerimaan Pajak; dan Dana Bagi Hasil Penerimaan Sumber Daya Alam. Dengan mengacu pada penelitian Zafra-Gomezet al. (2009b), penelitian ini menggunakan sekelompok variabel yang digunakan untuk mengestimasi kebijakan pengeluaran dari pemerintah daerah dan untuk mengalokasi dana kepada pemerintah daerah.

4.2. DesainAnalisisCluster

Langkah selanjutnya setelah menentukan tujuan dan variabel yang digunakan dalam analisis klaster adalah melakukan standardisasi atau transformasi data. Standardisasi variabel ke bentuk z-score perlu dilakukan mengingat data yang terkumpul memiliki variabilitas satuan. Variabel akan disimpan pada nilai yang telah distandarisasi. Nilai baku dalam bentuk z-score inilah yang akan digunakan sebagai dasar pada proses analisis selanjutnya.

Dengan menggunakan nilai yang telah distandardisasi, data outlier pada kelompok data dapat dideteksi. Dalam penelitian ini, data outlier tetap digunakan karena data tersebut merupakan bagian dari populasi yang memang memiliki nilai ekstrim dan merepresentasikan kelompok yang valid dan relevan.

Pengukuran kesamaan (similarity) yang digunakan pada penelitian ini menggunakan pendekatan Square Euclideandistance. Pengukuran ini menjadi salah satu bagian dalam proses pembentukan klaster dengan metode hierarki.

4.3. Uji AsumsiAnalisisCluster

Asumsi pertama yang harus dipenuhi yaitu representasi sampel. Penelitian ini menggunakan data 30 Pemerintah Kota dan 91 Pemerintah Kabupaten yang berada di wilayah Jawa dan Bali. Data tersebut sudah merepresentasikan jumlah populasi yang ada.

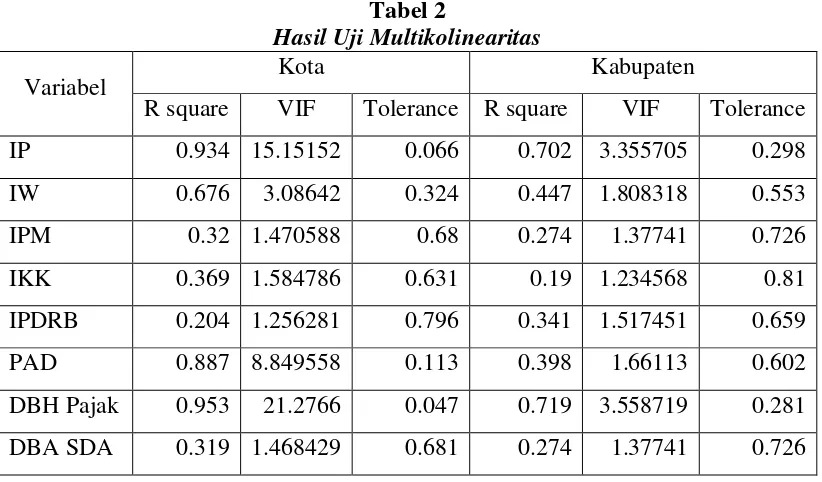

Tabel 2

Hasil Uji Multikolinearitas

Variabel Kota Kabupaten

R square VIF Tolerance R square VIF Tolerance IP 0.934 15.15152 0.066 0.702 3.355705 0.298 IW 0.676 3.08642 0.324 0.447 1.808318 0.553 IPM 0.32 1.470588 0.68 0.274 1.37741 0.726 IKK 0.369 1.584786 0.631 0.19 1.234568 0.81 IPDRB 0.204 1.256281 0.796 0.341 1.517451 0.659 PAD 0.887 8.849558 0.113 0.398 1.66113 0.602 DBH Pajak 0.953 21.2766 0.047 0.719 3.558719 0.281 DBA SDA 0.319 1.468429 0.681 0.274 1.37741 0.726

Tabel 2 menunjukkan bahwa nilai VIF pada data Kota untuk variabel Indeks Wilayah, Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi, Indeks Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Bagi Hasil SDA kurang dari 10. Nilai tolerance pada variabel-variabel tersebut lebih dari 0.1. Akan tetapi VIF untuk variabel Indeks Penduduk dan Dana Bagi Hasil Penerimaan Pajak bernilai lebih dari 10, yaitu masing-masing 15.15152 dan 21. 2766. Nilai Tolerance untuk kedua variabel tersebut adalah 0.066 dan 0,047 atau kurang dari 0.1. Sehingga, dapat dipastikan bahwa terdapat dua variabel yang tidak lolos uji multikolinearitas, yaitu Indeks Penduduk dan Dana Bagi Hasil Penerimaan Pajak.

Sedangkan, pada kelompok data Kabupaten bahwa nilai VIF untuk seluruh variabel berada di bawah angka 10. Nilai tolerance pada seluruh variabel lebih dari 0.1. Sehingga dapat disimpulkan bahwa seluruh variabel pada data Kabupaten lolos uji multikolinearitas.

4.4. Pembentukan Cluster

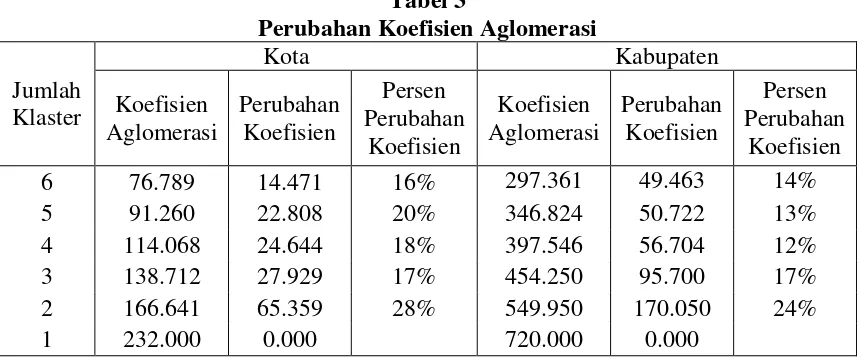

Langkah pertama dalam pembentukan klaster digunakan metode hierarki untuk mengidentifikasi jumlah klaster yang sebaiknya dibentuk dan mendapatkan pusat klaster awal (initialclustercenters) yang baik. Algoritma pengklasteran yang digunakan yaitu metode Ward’sError of Sum Square. Metode ini membentuk klaster dengan memaksimalkan kehomogenan dalam klaster. Jumlah kuadrat dalam klaster digunakan sebagai ukuran kehomogenan.Proses penggabungan objek menjadi beberapa klaster dapat ditentukan dengan melihat koefisien aglomerasi.Dengan menghitung tingkat perubahan dalam koefisien tersebut, dapat ditentukan jumlah klaster berdasarkan tingkat perubahan yang tinggi. Perubahan koefisien mengindikasikan seberapa besar peningkatan heterogenitas ketika proses berubah dari satu tahap ke tahap selanjutnya (Hairet al., 2010).

Berdasarkan Tabel 3 (Pemerintah Kota) perubahan koefisien yang tinggi terjadi dari solusi 1 klaster ke 2 klaster (232.000 – 166.641 = 65.359 atau 28%), perubahan koefisien dari solusi 2 klaster ke 3 klaster yaitu 166.641 - 138.712 = 27.929 atau 17%, perubahan koefisien dari solusi 3 klaster ke 4 klaster yaitu 138.712 - 114.068 = 24.644 atau 18%, sedangkan perubahan koefisien dari solusi 4 klaster ke 5 klaster yaitu 114.068 - 91.260 = 22.808 atau 20%. Sehingga, solusi 5 klaster dipilih dalam analisis karena memiliki penurunan eror yang masih cukup tinggi.

Sedangkan untuk data Pemerintah Kabupaten, perubahan koefisien yang tinggi terjadi dari solusi 1 klaster ke 2 klaster (720.000 – 549.950 = 170.050 atau 24%), perubahan koefisien dari solusi 2 klaster ke 3 klaster yaitu 549.950 - 454.250 = 95.700 atau 17%, perubahan koefisien dari solusi 3 klaster ke 4 klaster yaitu 454.250 - 397.546 = 56.704 atau 12%, sedangkan perubahan koefisien dari solusi 4 klaster ke 5 klaster yaitu 397.546 - 346.824 = 50.722 atau 13%. Sehingga, solusi 3 klaster dipilih dalam analisis karena memiliki penurunan eror yang masih cukup tinggi.

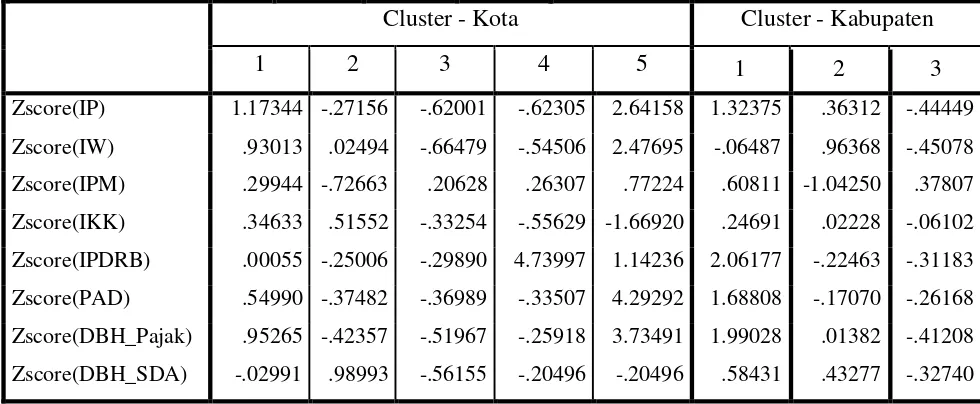

Selanjutnya nilai mean masing-masing variabel pada kelima klaster (Pemerintah Kota) dan nilai mean masing-masing variabel pada ketiga klaster (Pemerintah Kabupaten) pada Tabel 4akan digunakan sebagai pusat klaster awal (initialclustercenters) dalam metode non-hierarki atau metode K-means.

Tabel 4

Pusat Klaster Awal (Initial Cluster Centers)

Cluster - Kota Cluster - Kabupaten

1 2 3 4 5 1 2 3

Zscore(IP) 1.17344 -.27156 -.62001 -.62305 2.64158 1.32375 .36312 -.44449

Zscore(IW) .93013 .02494 -.66479 -.54506 2.47695 -.06487 .96368 -.45078

Zscore(IPM) .29944 -.72663 .20628 .26307 .77224 .60811 -1.04250 .37807

Zscore(IKK) .34633 .51552 -.33254 -.55629 -1.66920 .24691 .02228 -.06102

Zscore(IPDRB) .00055 -.25006 -.29890 4.73997 1.14236 2.06177 -.22463 -.31183

Zscore(PAD) .54990 -.37482 -.36989 -.33507 4.29292 1.68808 -.17070 -.26168

Zscore(DBH_Pajak) .95265 -.42357 -.51967 -.25918 3.73491 1.99028 .01382 -.41208

Zscore(DBH_SDA) -.02991 .98993 -.56155 -.20496 -.20496 .58431 .43277 -.32740

4.5. InterpretasiCluster

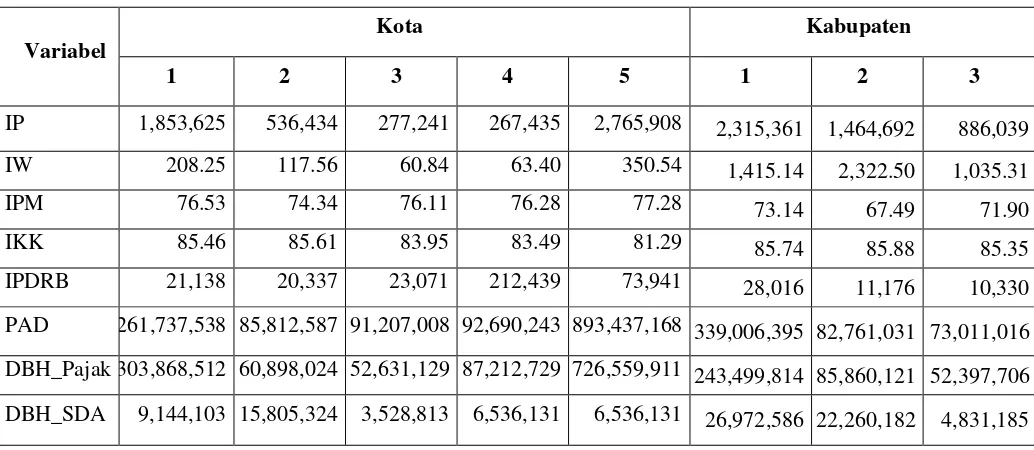

Tahap interpretasi ini meliputi penamaan dan penetapan label secara akurat untuk menjelaskan karakteristik klaster. Interpretasi dapat dilakukan dengan melihat pusat klaster akhir (final clustercenters) yang dihasilkan melalui metode K-means. Tabel 5 berikut menunjukkan pusat klaster akhir atau rata-rata nilai masing-masing variabel dalam tiap klaster. Pusat klaster ini telah dikonversi kembali dalam nilai asli.

Tabel 5

Pusat Klaster Akhir (Final ClusterCenters)

Variabel

Kota Kabupaten

1 2 3 4 5 1 2 3

IP 1,853,625 536,434 277,241 267,435 2,765,908 2,315,361 1,464,692 886,039

IW 208.25 117.56 60.84 63.40 350.54 1,415.14 2,322.50 1,035.31

IPM 76.53 74.34 76.11 76.28 77.28 73.14 67.49 71.90

IKK 85.46 85.61 83.95 83.49 81.29 85.74 85.88 85.35

IPDRB 21,138 20,337 23,071 212,439 73,941 28,016 11,176 10,330

PAD 261,737,538 85,812,587 91,207,008 92,690,243 893,437,168 339,006,395 82,761,031 73,011,016

DBH_Pajak 303,868,512 60,898,024 52,631,129 87,212,729 726,559,911 243,499,814 85,860,121 52,397,706

DBH_SDA 9,144,103 15,805,324 3,528,813 6,536,131 6,536,131 26,972,586 22,260,182 4,831,185

Berdasarkan tabel output pusat klaster akhir, kriteria pengelompokan Kota dapat dijabarkan sebagai berikut:

1. Cluster-1

Klaster 1 ini berisikan kota-kota yang mempunyai jumlah penduduk, luas wilayah, Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi, Pendapatan Asli Daerah, Dana Bagi Hasil Pajak dan Dana Bagi Hasil SDA yang lebih dari rata-rata populasi kota yang diteliti. Klaster ini dapat dinyatakan sebagai Kota A.

2. Cluster-2

Indeks Pembangunan Manusia dan Pendapatan Asli Daerah merupakan nilai yang paling rendah di antara klaster lainnya. Berdasarkan penjabaran tersebut, klaster 2 dapat diberi label Kota B.

3. Cluster-3

Karakteristik kota-kota yang berada pada klaster 3 adalah hampir semua variabel berada pada posisi di bawah rata-rata populasi. Selain itu nilai dari keseluruhan variabel pada klaster ini cenderung lebih rendah daripada klaster lain. Klaster 3 dapat dinyatakan sebagai pengelompokan Kota C.

4. Cluster-4

Klaster 4 hanya berisikan satu anggota. Karakteristik yang paling melekat yaitu Produk Domestik Regional Bruto yang jauh melebihi rata-rata populasi. Jumlah penduduk dan luas wilayah klaster ini adalah yang paling kecil. Sedangkan, variabel lainnya memiliki nilai sedang atau berada di tengah-tengah klaster yang lain. Klaster 4 ini dapat dikatakan kelompok Kota D.

5. Cluster-5

Klaster 5 berisikan satu anggota yang memiliki nilai yang paling besar dan jauh melebihi rata-rata di hampir seluruh variabel. Nilai Indeks Kemahalan Konstruksi dan Dana Bagi Hasil SDA pada klaster ini relatif rendah jika dibandingkan dengan klaster lainnya. Berdasarkan deskripsi tersebut, klaster 5dapat diberi label Kota E.

Berdasarkan tabel 5, kriteria pengelompokan Kabupaten dapat dijabarkan sebagai berikut: 1. Cluster-1

Klaster ini berisikan kabupaten dengan jumlah penduduk, Indeks Pembangunan Manusia, Produk Domestik Regional Bruto per kapita, Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Pajak dan Dana Bagi Hasil Penerimaan SDA yang melebihi rata-rata populasi kabupaten yang diteliti. Klaster 1 merupakan pengelompokan Kabupaten A.

2. Cluster-2

3. Cluster-3

Karakteristik kabupaten yang berada pada klaster 3 adalah sebagian besar variabel memiliki nilai di bawah rata-rata populasi. Selain itu, nilai dari keseluruhan variabel kecuali Indeks Pembangunan Manusia cenderung paling rendah di antara klaster lainnya. Sehingga dapat dinyatakan bahwa klaster 3 merupakan kelompok Kabupaten C.

4.6. ValidasidanProfilisasiCluster

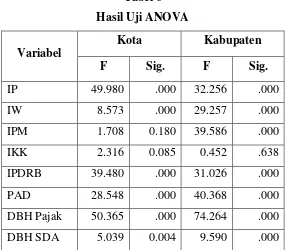

Proses validasi dilakukan dengan cara melihat perbedaan masing-masing klaster berdasarkan kriteria yang telah diberikan. Hal tersebut dapat dilihat dari output hasil uji ANOVA pada Tabel 6.Berdasarkan Tabel 6, terlihat karakteristik yang berbeda dari setiap klaster. Namun demikian bahwa ada dua variabel yang tidak secara signifikan memberikan perbedaan di antara setiap klaster karena nilai signifikansi yang lebih besar dari 0.05. Kedua variabel tersebut yaitu Indeks Pembangunan Manusia dan Indeks Kemahalan Konstruksi dengan nilai Sig. masing-masing 0.180 dan 0.085. Alasan kedua variabel tersebut tidak signifikan adalah karena tingkat pendidikan, standar hidup layak, dan harga barang-barang yang menjadi indikator perhitungan indeks tersebut memang tidak jauh berbeda di daerah-daerah yang berada di Jawa dan Bali. Kedua variabel tersebut tidak dapat digunakan sebagai faktor pembeda di antara klaster-klaster yang terbentuk.

Semakin besar nilai F, maka semakin besar perbedaan di antara klaster-klaster yang terbentuk. Dari Tabel 6 terlihat bahwa nilai F terbesar adalah 50.365 (Dana Bagi Hasil Penerimaan Pajak), kemudian 49.980 (Jumlah Penduduk) dan diikuti PDRB per kapitadengan nilai F sebesar 39.480. Ketiga variabel tersebut memberikan perbedaan yang paling berarti pada klaster yang terbentuk. Variabel lain yang membedakan selanjutnya yaitu Pendapatan Asli Daerah (F = 28.548), diikuti Luas Wilayah (F = 8.573) sampai pada yang terakhir yaitu Dana Bagi Hasil Penerimaan SDA (F = 5.039).

Dari Tabel 6 terlihat bahwa tingkat perbedaan yang paling tinggi terdapat pada variabel Dana Bagi Hasil Penerimaan Pajak dengan nilai F sebesar 74.264, kemudian diikuti variabel Pendapatan Asli Daerah dengan nilai F sebesar 40.368 serta variabel Indeks Pembangunan Manusia dengan nilai F sebesar 39.586. Selanjutnya, ada variabel Jumlah Penduduk dengan nilai F sebesar 32.256, kemudian diikuti variabel Produk Domestik Regional Bruto per kapita dengan nilai F sebesar 31.026 serta Luas Wilayah dengan nilai F sebesar 29.257 dan Dana Bagi Hasil Penerimaan SDA dengan nilai F sebesar 9.590.

Tabel 6 Hasil Uji ANOVA

Variabel

Kota Kabupaten

F Sig. F Sig.

IP 49.980 .000 32.256 .000

IW 8.573 .000 29.257 .000

IPM 1.708 0.180 39.586 .000

IKK 2.316 0.085 0.452 .638

IPDRB 39.480 .000 31.026 .000 PAD 28.548 .000 40.368 .000 DBH Pajak 50.365 .000 74.264 .000 DBH SDA 5.039 0.004 9.590 .000

Tahap terakhir yaitu melakukan profilisasi terhadap klaster yang terbentuk. Pada tahap ini akan dilihat sifat atau profil serta kecenderungan-kecenderungan yang ada. Dalam proses sebelumnya telah didapatkan lima klaster Pemerintah Kota dengan anggota pada tiap klaster yang dijabarkan pada Tabel 7.

Tabel 7

Anggota Klaster - Kota

Klaster A Klaster B Klaster C Klaster D Klaster E

Kota Bandung Kota Bogor Kota Cilegon

Kota Kediri Kota Surabaya

Kota Bekasi Kota Cirebon Kota Magelang

Kota Depok Kota Sukabumi Kota Pekalongan

Klaster A Klaster B Klaster C Klaster D Klaster E

Kota Tangerang Sel Kota Tasikmalaya Kota Surakarta

Kota Semarang Kota Banjar Kota Tegal

Kota Serang Kota Yogyakarta

Kota Malang Kota Blitar

Kota Madiun

Kota Mojokerto

Kota Pasuruan

Kota Probolinggo

Kota Batu

Kota Denpasar

1. Klaster 1 merupakan kelompok Kota A yang terdiri dari enam anggota, yaitu Kota Bandung, Bekasi, Depok, Tangerang, Tangerang Selatan, dan Semarang. Rata-rata jumlah penduduk pada klaster ini yaitu sebanyak 1,853,625 orang dengan rata-rata luas wilayah sebesar 208.25 km persegi. Rata-rata Produk Domestik Regional Bruto per kapita pada klaster ini yaitu sekitar Rp 21,138. Rata-rata Pendapatan Asli Daerah dan Dana Bagi Hasil Penerimaan Pajak pada klaster ini sangat tinggi dan berada di atas rata-rata yaitu masing-masing sekitar Rp 261,737,538 dan Rp 303,868,512. Kota-kota yang berada pada klaster ini sebagian besar merupakan kota-kota yang berada di wilayah sekitar Ibukota Republik Indonesia, DKI Jakarta, dan sering disebut kawasan metropolitan Jakarta. Begitu pula Kota Semarang merupakan Kota Metropolitan terbesar kelima di Indonesia dan menjadi salah satu kota paling berkembang di Pulau Jawa. Kota-kota besar ini memiliki kegiatan perekonomian yang cukup aktif.

besar yaitu Rp 15,805,324. Kota-kota dalam klaster ini berada pada wilayah strategis dan berdekatan dengan Kota-kota Besar.

3. Klaster 3 merupakan kelompok Kota C yang terdiri dari 14 anggota, yaitu Kota Cilegon, Magelang, Pekalongan, Salatiga, Surakarta, Tegal, Yogyakarta, Blitar, Madiun, Mojokerto, Pasuruan, Probolinggo, Batu, dan Denpasar. Mayoritas kota yang ada di klaster ini berada di wilayah Jawa Tengah dan Jawa Timur. Klaster ini memiliki rata-rata jumlah penduduk sebesar 277,241 jiwa dan luas wilayah sebesar 60.84 km persegi. Rata-rata PDRB per kapita klaster ini yaitu Rp 23,071. Nilai rata-rata Pendapatan Asli Daerah berkisar pada nilai Rp 91,207,008. Rata-rata Dana Bagi Hasil Penerimaan Pajak dan Dana Bagi Hasil Penerimaan SDA pada klaster ini adalah yang paling rendah yaitu masing-masing sebesar Rp 52,631,129 dan Rp 3,528,813.

4. Klaster 4 merupakan kelompok Kota D yang terdiri dari satu anggota yaitu Kota Kediri. Kota ini memiliki jumlah penduduk sebanyak 267,435 jiwa dengan luas wilayah sebesar 63.40 km persegi. Karakteristik yang paling melekat pada klaster ini yaitu PDRB per kapita yang paling tinggi dibandingkan klaster yang lain dan jauh melebihi rata-rata populasi, yaitu sebesar Rp212,439. Pendapatan Asli Daerah kota ini yaitu sebesar Rp 92,690,243. Nilai Dana Bagi Hasil Penerimaan Pajak dan SDA kota ini masing-masing sebesar Rp 87,212,729 dan Rp 6,536,131. Kota Kediri merupakan pusat perdagangan utama untuk gula Indonesia dan industri rokok. Industri rokok Gudang Garam menjadi penopang mayoritas perekonomian warga Kediri. Perusahaan ini menyumbangkan pajak dan bea cukai yang relatif besar terhadap Pemerintah Kota Kediri. Kota ini dinobatkan sebagai peringkat pertama kota yang paling direkomendasikan untuk investasi pada tahun 2010 berdasarkan survei oleh SWA (www.wikipedia.com).

mendongkrak pendapatan daerah (Riyanti, 2010). Kota ini menjadi pusat bisnis, perdagangan, industri, dan pendidikan di kawasan Indonesia bagian timur.

Dalam proses sebelumnya telah didapatkan pula tiga klaster Pemerintah Kabupaten dengan anggota pada tiap klaster yang dijabarkan pada Tabel 8.

Klaster A Klaster B Klaster C

Kab. Kulon Progo

Kab. Sleman

Kab. Blitar

Kab. Jombang

Kab. Kediri

Kab. Lamongan

Kab. Madiun

Kab. Magetan

Kab. Mojokerto

Kab. Nganjuk

Kab. Ngawi

Kab. Pacitan

Kab. Ponorogo

Kab. Trenggalek

Kab. Tulungagung

Kab. Jembrana

Kab. Bangli

Kab. Buleleng

Kab. Gianyar

Kab. Karangasem

Kab. Klungkung

Kab. Tabanan

1. Klaster 1 merupakan kelompok Kabupaten A yang terdiri dari 9 kabupaten, yaitu Kabupaten Bandung, Bekasi, Bogor, Karawang, Tangerang, Cilacap, Gresik, Sidoarjo, dan Badung. Rata-rata jumlah penduduk pada klaster ini yaitu sebanyak 2,315,361 jiwa dengan luas wilayah sebesar 1,415.14 km persegi. Rata-rata Indeks Pembangunan Manusia yaitu 73.14. Rata-rata Produk Domestik Regional Bruto per kapita pada klaster ini yaitu sekitar Rp 28,016. Rata-rata Pendapatan Asli Daerah dan Dana Bagi Hasil Penerimaan Pajak pada klaster ini sangat tinggi dan berada di atas rata-rata yaitu masing-masing sekitar Rp 339,006,395 dan Rp 243,499,814. Sedangkan rata-rata Dana Bagi Hasil Penerimaan SDA adalah sebesar Rp 26,972,586.

2. Klaster 2 merupakan kelompok Kabupaten B yang terdiri dari 26 kabupaten, yaitu Kabupaten Ciamis, Cianjur, Cirebon, Indramayu, Garut, Subang, Sukabumi, Tasikmalaya, Lebak, Pandeglang, Serang, Brebes, Bangkalan, Banyuwangi, Bojonegoro, Bondowoso, Jember, Lumajang, Malang, Pamekasan, Pasuruan, Probolinggo, Sampang, Situbondo, Sumenep, Tuban. Rata-rata jumlah penduduk anggota klaster ini adalah 1,464,692 penduduk dengan luas wilayah sebesar 2,322.50 km persegi. Rata-rata Indeks Pembangunan Manusia pada klaster ini merupakan yang paling rendah dibandingkan dengan klaster lain yaitu 67.49. Rata-rata PDRB per kapita klaster ini yaitu Rp 11,176. Rata-rata Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Pajak, dan Dana Bagi Hasil Penerimaan SDA klaster ini berada pada urutan kedua jika dibandingkan dengan klaster lainnya. Masing-masing berada pada nilai Rp 82,761,031; Rp 85,860,121; dan Rp 22,260,182.

Perekonomian kabupaten yang berada pada klaster ini didominasi sektor pertanian. Sektor lain yang turut mendukung yaitu perkebunan dan perikanan.

3. Klaster 3 merupakan kelompok Kabupaten C yang terdiri dari 56 kabupaten, yaitu Kabupaten Kuningan, Majalengka, Purwakarta, Sumedang, Bandung Barat, Banjarnegara, Banyumas, Batang, Blora, Boyolali, Demak, Grobogan, Jepara, Karanganyar, Kebumen, Kendal, Klaten, Kudus, Magelang, Pati, Pekalongan, Pemalang, Purbalingga, Purworejo, Rembang, Semarang, Sragen, Sukoharjo, Tegal, Temanggung, Wonogiri, Wonosobo, Bantul, Gunung Kidul, Kulon Progo, Sleman, Blitar, Jombang, Kediri, Lamongan, Madiun, Magetan, Mojokerto, Nganjuk, Ngawi, Pacitan, Ponorogo, Trenggalek, Tulungagung, Jembrana, Bangli, Buleleng, Gianyar, Karangasem, Klungkung, Tabanan. Rata-rata jumlah penduduk dalam klaster ini yaitu 886,039 penduduk dengan luas wilayah 1,035.31 km persegi. Indeks Pembangunan Manusia pada klaster ini berada pada angka 71.90. Rata-rata PDRB per kapita untuk klaster ini yaitu Rp 10,330. Rata-rata Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Pajak, dan Dana Bagi Hasil Penerimaan SDA klaster ini merupakan yang paling rendah dan berada di bawah rata-rata populasi. Masing-masing berada pada nilai Rp 73,011,016; Rp 52,397,706; dan Rp 4,831,185.

5. Kesimpulan dan Keterbatasan 5.1. Kesimpulan

Dari proses pembentukan klaster pada kelompok data Pemerintah Kota didapatkan lima klaster dengan rincian anggota dan karakteristik sebagai berikut:

Klaster 1 merupakan kelompok Kota A. Klaster ini terdiri dari enam kota. Klaster ini memiliki rata-rata jumlah penduduk, luas wilayah, Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi, Pendapatan Asli Daerah, Dana Bagi Hasil Pajak dan Dana Bagi Hasil SDA yang tinggi dan melebihi dari rata-rata populasi kota yang diteliti. Sebagian besar kota-kota pada klaster ini berada pada kawasan metropolitan dan memiliki kegiatan perekonomian yang sangat berkembang.

Klaster 2 merupakan kelompok Kota B. Klaster kedua beranggotakan delapan kota. Karakteristik kota yang termasuk dalam pengelompokan klaster 2 yaitu memiliki luas wilayah, Indeks Kemahalan Konstruksi, dan Dana Bagi Hasil SDA yang melebihi rata-rata populasi walaupun nilainya masih berada di bawah rata-rata klaster pertama. Sedangkan nilai Dana Bagi Hasil Pajak dalam klaster ini merupakan yang paling tinggi. Kota-kota dalam klaster ini berada pada wilayah strategis dan berdekatan dengan Kota-kota Besar.

Klaster 3 merupakan kelompok Kota C. Klaster ketiga terdiri dari 14 anggota. Kota-kota yang berada pada klaster ini memiliki nilai cenderung yang lebih rendah daripada klaster lain.

Klaster 4 merupakan kelompok Kota D. Klaster keempat ini hanya beranggotakan satu kota, yaitu Kota Kediri. Karakteristik yang paling melekat pada klaster ini yaitu nilai Produk Domestik Regional Bruto per kapita yang paling tinggi dan melebihi rata-rata populasi. Kota Kediri merupakan pusat perdagangan utama untuk gula Indonesia dan industri rokok. Industri tersebut menyumbang pajak dan Bea cukai yang relatif besar pada Pemerintah Kota Kediri.

Dari proses pembentukan klaster pada kelompok data Pemerintah Kabupaten didapatkan tiga klaster dengan rincian anggota dan karakteristik sebagai berikut:

Klaster 1 merupakan kelompok Kabupaten A. Klaster pertama ini terdiri dari 9 kabupaten. Klaster ini memiliki jumlah penduduk, Indeks Pembangunan Manusia, Produk Domestik Regional Bruto per kapita, Pendapatan Asli Daerah, Dana Bagi Hasil Penerimaan Pajak dan Dana Bagi Hasil Penerimaan SDA yang melebihi rata-rata populasi kabupaten yang diteliti. Kabupaten yang berada pada klaster ini sebagian besar berada di wilayah yang berdekatan dengan kota-kota besar yang menjadi pusat kegiatan perekonomian. Sebagian besar kabupaten pada klaster ini merupakan kawasan industri yang cukup berkembang.

Klaster 2 merupakan kelompok Kabupaten B. Klaster kedua ini beranggotakan 26 kabupaten. Klaster ini memiliki rata-rata nilai yang sedang atau berada di antara klaster 1 dan klaster 3. Perekonomian kabupaten yang berada pada klaster ini didominasi sektor pertanian.

Klaster 3 merupakan kelompok Kabupaten C. Klaster ketiga berisi 56 kabupaten. Nilai dari keseluruhan variabel kecuali Indeks Pembangunan Manusia cenderung paling rendah di antara klaster lainnya. Sektor perekonomian yang paling dominan pada klaster ini yaitu pertanian dan pariwisata.

5.2. Keterbatasan

6. Kontribusi

Dari hasil penelitian ini diharapkan dapat memberikan kontribusi yang dijabarkan sebagai berikut:

Penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur akuntansi sektor publik terutama mengenai model pengklasteran Pemerintah Daerah sebagai upaya meningkatkan daya banding analisis kondisi keuangan Pemerintah Daerah di Indonesia.

REFERENSI

Ammons, D. N., Coe, C., and Lombardo, M. 2001. Performance-Comparison Projectsin Local Government: Participants' Perspectives. Public Administration Review, 61(1), 100-110.

Cabaleiro, R., Buch, E., and Vaamonde, A. 2013. Developing a Method to Assesing themunicipal Financial Health. The American Review of Public Administration, 43(6), 729-751.

Carmeli, A. 2002. A Conceptual and Pratical Framework of Measuring Performance of Local Authorities in Financial Terms: Analysing the Case of Israel. Local Government Studies, 28 (1), 21-36.

De Lancer, P. and Holzer, M. 2001. Promoting Utilization of Performance Measures in Public Organizations: An Empirical Study of Factors Affecting Adoption and Implementation. Public Administration Review, 61(6), 693-708.

Folz, D. H. 2004. Service Quality and Bench marking the Performance of Municipal Services. Public Administration Review, 64(2), 209-220.

Goedono. 2011. Analisis Data Multivariat. Yogyakarta: BPFE.

Hair, J. F., Black, W. C., Babin, B. J., and Anderson, R. E. 2010. Multivariate Data Analysis. New Jersey: Prentice Hall.

Hendrick, R. 2004. Assesing and Measuring the Fiscal Health of Local Governments: Focus on Chicago Suburban Municipalities. Urban Affairs Review, 40(1), 78-114. Honadle, B.W., Costa, J.M., and Cigler, B.A. 2003. Fiscal Health for Local Government.

Academic Press.

Kloha, P., Weissert, C. S., and Kleine, R. 2005. Developingand Testing a Composite Model toPredict Local Fiscal Distress. Pubic Administration Review, 65(3), 313-323.

McAdam, A., O’Neill, L. 2002. Evaluating Best Value Through Clustered Benchmarking in UK Local Government: Building Control Services. The International Journal of Public Sector Management, 15(6), 438-457.

Republik Indonesia. 2004. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Republik Indonesia. 2004. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Ritonga, I. T., Clark, C., andWickremasinghe, G. 2012a. Assesing Financial Condition of LocalGovernmentin Indonesia: An Exploration. PublicandMunicipal Finance, 1(2). ---. 2012b. “FactorsAffecting Financial Condition of LocalGovernmentin Indonesia”: http://www.apira2013.org/proceedings/pdfs/K159.pdf. Diakses pada 2 Maret 2014. 14.00 WIB.

Riyanti, I. 2010. Analisis Derajat Otonomi Fiskal Pemerintah Kota dan Pemerintah Kabupaten di Indonesia. Thesis. Program Magister Akuntansi FEB UGM.

SAGE. 2009. “Chapter 23 Cluster Analysis”:

Wang, X., Dennis, L., andTu, Y. S. 2007. Measuring Financial Condition: A Study of U.S. States. Public Budgeting and Finance, 27, 1-21.

Zafra-Gómez, J. L., López-Hernández, A. M., and Hernández-Bastida, A. 2009a. Developing a Model to Measure Financial Conditionin Local Government: Evaluating Service Quality and Minimizing the Effects of the Socioeconomic Environment: An Applicationto Spanish Municipalities. The American Review of Public Administration, 39(4), 425-449.