14

S

E K O L AH

P A

S C

A S A R JA

NA

T E S I S

Oleh

Hara Rizky Siregar

077017042/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS DETERMINAN DAN DETEKSI ILUSI FISKAL PADA

KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA

SE-SUMATERA UTARA

T E S I S

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana Universitas

Sumatera Utara

Oleh

Hara Rizky Siregar

077017042/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN

Judul Tesis :ANALISIS DETERMINAN DAN DETEKSI ILUSI FISKAL PADA KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA SE-SUMATERA UTARA

Nama : Hara Rizky Siregar

N P M : 077017042

Program Studi : Ilmu Akuntansi

Menyetujui : Komisi Pembimbing,

Prof. Dr. Erlina, MS.

Ketua Anggota

Dra. Tapi Anda Sari Lubis, M.Si. Ak.

Ketua Program Studi, Direktur,

Tanggal Lulus : 11 Januari 2012

Telah diuji pada

Tanggal 11 Januari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Erlina, MS.

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si. Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA. 3. Drs. Zainul Bahri Torong, M.Si., Ak.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul dibawah ini :

” ANALISIS DETERMINAN DAN DETEKSI ILUSI FISKAL PADA KINERJA KEUANGAN PEMERINTAH KABUPATEN/KOTA

SE-SUMATERA UTARA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber dan Informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 11 Januari 2012 Yang membuat Pernyataan

Hara Rizky Siregar

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui determinan kinerja keuangan sekaligus mendeteksi ilusi fiskal yang terjadi. Untuk tujuan ini, selanjutnya penelitian dilakukan pada dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah sebagai instrumen determinan belanja daerah;. Dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah sebagai instrumen determinan pendapatan asli daerah; dan PDRB, pajak daerah, Herfindahl Concentration Taxes (HCT), dana alokasi umum, dana alokasi khusus, dana bagi hasil dan lain – lain pendapatan daerah yang sah untuk mendeteksi ilusi fiskal.

Populasi dalam penelitian ini adalah Kabupaten/Kota se-Sumatera Utara yang berjumlah 33 Kabupaten/Kota. Sampel dalam penelitian ini adalah Kabupaten/Kota yang memenuhi criteria purposive sampling, yaitu sebanyak 25 Kabupaten/Kota. Analisis data dalam penelitian ini dilakukan dengan menggunakan metode statistik deskriptif dan statistik inferensial yang terdiri dari: uji asumsi klasik, analisis regresi linier berstruktur, analisis koefisien determinasi, uji F, Uji t dan analisis ilusi fiskal.

Berdasarkan hasil analisis, ditarik kesimpulan bahwa : secara simultan dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah berpengaruh terhadap belanja daerah. Secara simultan dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah berpengaruh terhadap pendapatan asli daerah. Secara parsial hanya dana alokasi umum, dana alokasi khusus yang berpengaruh positif signifikan terhadap belanja daerah, sedangkan lain – lain pendapatan yang sah berpengaruh negatif tidak signifikan terhadap belanja daerah, dan dana bagi basil berpengaruh positif tidak signifikan terhadap belanja daerah. Secara parsial dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah berpengaruh terhadap pendapatan asli daerah kabupaten/kota se-Sumatera Utara. Hasil analisis dalam penelitian ini juga menyimpulkan bahwa terjadi ilusi fiskal pada determinan kinerja keuangan kabupaten/kota se-Sumatera Utara, yakni dana bagi hasil dan lain – lain pendapatan daerah yang sah.

ABSTRACT

This research done as a mean to know the determinant of finance performance at one blow detect the fiscal illusion that happened. For the purpose of this, hereinafter research done at public allocation fund, special allocation fund, sharing holder fund, other; dissimilar - other; dissimilar valid area earnings and original earnings of area as instrument of determinant of region expenditure. Public allocation fund, special allocation fund, taxes strong and region expenditure as original earnings determinant; and PDRB, area taxes, herfindahl concentration taxes, public allocation fund, special allocation fund, fund of sharing holder and other earnings area that valid to detect the fiscal illusion.

Population in this research is Kabupaten/Kota in North Sumatera amounting to 33 Kabupaten/Kota. Sample in this research is Kabupaten/Kota fulfilling criteria purposive sampling, that is as much 25 Kabupaten/Kota. Data analyze in this research conducted by using descriptive statistical methods and inferential statistical methods consisted of the: classic assumption test, structure regression analyze, determination coefficient analyze, F test, t test and fiscal illusion detection.

Based on analyze, pulled conclusion that : In simultaneously public allocation fund, special allocation fund, sharing holder fund, other earnings area that valid and original earnings of area has affected to region expenditure. In simultaneously public allocation fund, special allocation fund, taxes strong and region expenditure has affected to original earnings of area. In partially only public allocation fund, special allocation fund has positive affected to region expenditure, other earnings area that valid has not affected to region expenditure (negative insignificant), and fund for bacillus has not affected to region expenditure (Positive insignificant). In Partially public allocation fund, special allocation fund, area taxes and region expenditure has affected to original earnings area. Result of analysis in this research also conclude that happened the fiscal illusion at determinant of financial performance of Kabupaten/Kota in North Sumatera.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat dan ridhoNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SP.A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Ibu Prof. Dr. Erlina, MSi, selaku Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak., selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Rasdianto, MA., selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orang tua Ir. H. Abrin Siregar dan dr. H. Inab Roslina Lubis yang telah membantu dan memberikan dukungan yang penuh.

9. Istri tercinta Mega Susanti, SE. dan anak-anak tersayang Anggaran Rizky Parlaungan Siregar serta Saphira Tantina Siregar yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penulisan tesis ini.

10.Rekan – rekan mahasiswa di Sekolah Pascasarjana Program Studi Ilmu Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Nopember 2011 Penulis,

RIWAYAT HIDUP

Data Pribadi

Nama : Hara Rizky Siregar Tempat/Tgl. Lahir : Medan / 24 Agustus 1980 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. H.M. Nur Tanjungbalai Telepon : 08126558918

Pendidikan

2009 - 2011 : Magister ( S2 ) Pascasarjana USU Ilmu Akuntansi

1998 - 2004 : Sarjana ( S1 ) Fak. Ekonomi USU Jurusan Akuntansi 1995 - 1998 : SMA Wiyata Dharma, Medan

1992 - 1995 : SMP Sutomo I, Medan

1986 - 1992 : SD. Negeri 142428, Padang Sidempuan

Pekerjaan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I:PENDAHULUAN

1

1.1. Latar Belakang ... 11.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas Penelitian ... 11

BAB II :TINJAUAN PUSTAKA

14

2.1. Landasan Teoritis ... 142.1.1. Kinerja Keuangan Daerah ... 14

2.1.2. Belanja Daerah (BD) ... 18

2.1.3. Pendapatan Asli Daerah (PAD) ... 22

2.1.4. Dana Transfer/Perimbangan ... 26

2.1.5. Lain – Lain Pendapatan Daerah yang Sah ... 33

2.1.6. Daya Pajak ... 34

2.1.7. Produk Domestik Regional Bruto (PDRB) ... 35

2.1.8. Fenomena Ilusi Fiskal ... 36

2.2. Tinjauan Penelitian Terdahulu ... 41

3.2. Pengembangan Hipotesis ... 58

BAB IV :METODE PENELITIAN

60

4.1. Rancangan Penelitian ... 604.2. Lokasi dan Waktu Penelitian ... 60

4.3. Populasi dan Sampel Penelitian ... 61

4.3.1. Populasi Penelitian ... 61

4.3.2. Sampel dan Tehnik Pengambilan Sampel ... 61

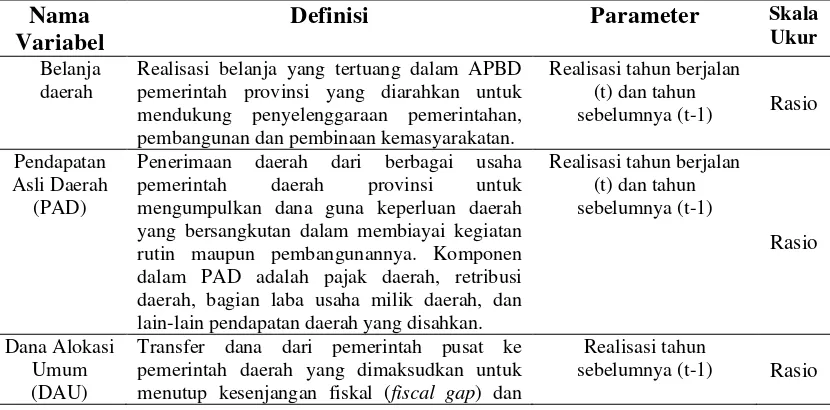

4.4. Definisi Operasional dan Pengukuran Variabel Penelitian 63

4.5. Metode Pengumpulan Data ... 70

4.5.1. Jenis dan Sumber Data ... 70

4.5.2. Teknik Pengumpulan Data ... 71

4.6. Metode Analisis Data ... 71

4.6.1. Analisis Deskriptif ... 72

4.6.2. Analisis Statistik Inferensial ... 72

4.6.2.1. Uji Asumsi Klasik ... 72

4.6.2.2. Model Anlalisis Data ... 74

4.6.2.3. Analisis Koefisien Determinasi ... 76

4.6.3. Pengujian Hipotesis ... 77

4.6.3.1. Uji Simultan (Uji F-statistik) ... 77

4.6.3.2. Uji Parsial (Uji t-statistik) ... 78

4.6.3.3. Analisis Ilusi Fiskal ... 79

BAB V:HASIL PENELITIAN DAN PEMBAHASAN

80

5.1. Hasil Penelitian ... 805.1.1. Analisis Statistik Deskriptif ... 80

5.1.1.1. Pendapatan Asli Daerah (PAD) ... 80

5.1.1.2. Belanja Daerah (BD) ... 81

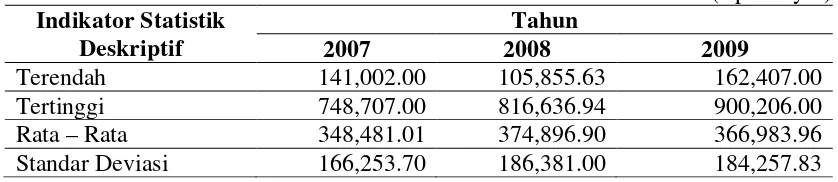

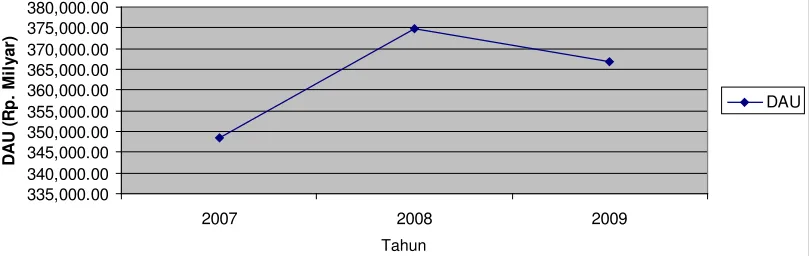

5.1.1.3. Dana Alokasi Umum (DAU) ... 83

5.1.1.4. Dana Alokasi Khusus (DAK) ... 84

5.1.1.5. Daya Pajak (DP) ... 85

5.1.1.6. Dana Bagi Hasil (DBH) ... 86

5.1.1.7. Lain-lain Pendapatan Daerah yang Sah (LPDS) ... 88

5.1.1.8. Produk Domestik Regional Bruto (PDRB) ... 89

5.1.2. Analisis Statistik Inferensial Determinan Kinerja

Belanja Daerah ... 93

5.1.2.1. Hasil Uji Asumsi Klasik ... 93

5.1.2.2. Model Analisis Data ... 96

5.1.2.3. Hasil Analisis Koefisien Determinasi ... 98

5.1.3. Analisis Statistik Inferensial Determinan Kinerja Pendapatan Asli Daerah ... 99

5.1.3.1. Hasil Uji Asumsi Klasik ... 99

5.1.3.2. Model Analisis Data ... 102

5.1.3.3. Hasil Analisis Koefisien Determinasi ... 104

5.1.4. Analisis Statistik Inferensial Deteksi Ilusi Fiskal . 105 5.1.4.1. Hasil Uji Asumsi Klasik ... 105

5.1.4.2. Model Analisis Data ... 108

5.1.4.3. Hasil Analisis Koefisien Determinasi ... 111

5.1.5. Pengujian Hipotesis ... 112

5.1.5.1. Hasil uji simultan (Uji F-Statistik) ... 113

5.1.5.2. Hasil uji parsial (Uji t-Statistik) ... 114

5.1.5.3. Hasil Analisis Ilusi Fiskal ... 117

5.2. Pembahasan ... 119

BAB VI :KESIMPULAN DAN SARAN

125

6.1. Kesimpulan ... 1256.2. Keterbatasan Penelitian ... 126

6.3. Saran ... 127

DAFTAR PUSTAKA ... 129

DAFTAR TABEL

No Judul Halaman

1.1. Kinerja Keuangan Pemerintah Propinsi Kabupaten/Kota

se-Sumatera Utara. ... 3

2.1. Matriks Tinjauan Penelitian Terdahulu ... 45

4.1. Pengambilan Sampel Berdasarkan Kriteria yang Ditentukan ... 62

4.2. Matriks Operasionalisasi dan Pengukuran Variabel Penelitian ... 68

5.1. Deskripsi Pendapatan Asli Daerah Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2010 ... 81

5.2. Deskripsi Belanja Daerah Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2010 ... 82

5.3. Deskripsi Dana Alokasi Umum (DAU) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 83

5.4. Deskripsi Dana Alokasi Khusus (DAK) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 85

5.5. Deskripsi Daya Pajak (DP) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 86

5.6. Deskripsi Dana Bagi Hasil (DBH) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 87

5.7. Deskripsi Lain – lain Pendapatan Daerah yang Sah (LPDS) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 88

5.8. Deskripsi Produk Domestik Regional Bruto (PDRB) Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 90

5.10. Deskripsi Herfindahl Concentration Taxes (HCT) Kabupaten/Kota

se-Sumatera Utara dari Tahun 2007 -2009 ... 92

5.11. Hasil Uji Normalitas Data Determinan Kinerja Belanja Daerah ... 93

5.12. Hasil Uji Heterokedastisitas Data Determinan Kinerja Belanja Daerah ... 94

5.13. Hasil Uji Multikolinieritas Variabel Bebas Determinan Kinerja Belanja Daerah ... 95

5.14. Hasil Analisis Koefisien Determinasi Belanja Daerah ... 98

5.15. Hasil Uji Normalitas Data Determinan Kinerja Pendapatan Asli Daerah ... 99

5.16. Hasil Uji Heterokedastisitas Data Determinan Kinerja Pendapatan Asli Daerah ... 100

5.17. Hasil Uji Multikolinieritas Variabel Bebas Determinan Kinerja Pendapatan Asli Daerah ... 101

5.18. Hasil Analisis Koefisien Determinasi Pendapatan Asli Daerah ... 104

5.19. Hasil Uji Normalitas Data Ilusi Fiscal ... 105

5.20. Hasil Uji Heterokedastisitas Data Ilusi Fiskal ... 106

5.21. Hasil Uji Multikolinieritas Variabel Bebas Ilusi Fiskal ... 107

5.22. Hasil Analisis Koefisien Determinasi Ilusi Fiscal ... 111

5.23. Hasil Uji F (Secara Simultan) Determinan Kinerja Keuangan Kabupaten/Kota se-Provinsi Sumatera Utara... 113

5.24. Hasil Uji t Determinan Kinerja Keuangan Kabupaten/Kota se-Provinsi Sumatera Utara. ... 114

DAFTAR GAMBAR

No Judul Halaman

2.1. Kurva Isokuan ... 21 3.1. Skenario-1 Diagram Kerangka Konsep Determinan Belanja

Daerah Kabupaten/Kota se-Sumatera Utara ... 48 3.2. Skenario-2 Diagram Kerangka Konsep Determinan Pendepatan

Asli Daerah Kabupaten/Kota se-Sumatera Utara ... 48 3.3. Skenario-3 Diagram Kerangka Konsep Deteksi Ilusi Fiskal pada

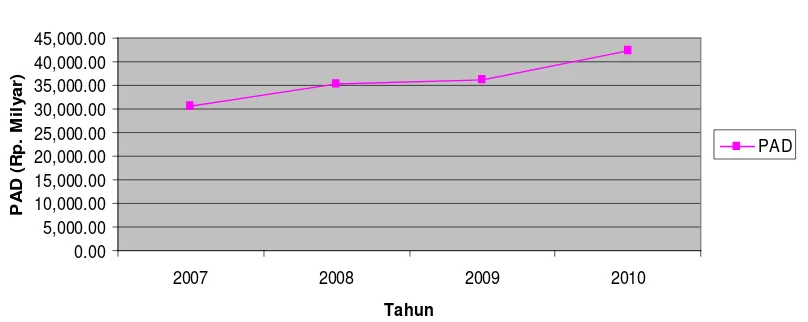

Kinerja Keuangan Kabupaten/Kota se-Sumatera Utara ... 49 4.1. Diagram Durbin – Watson ... 74 5.1. Trend Pendapatan Asli Daerah Kabupaten/Kota se-Sumatera

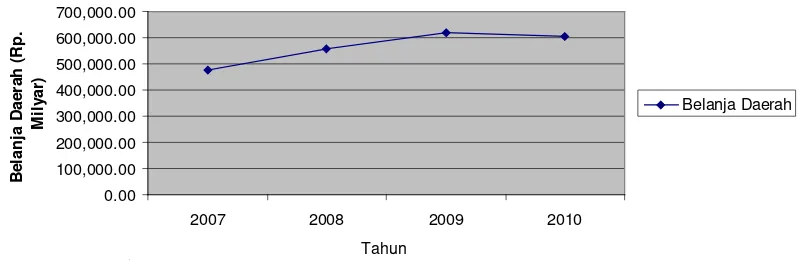

Utara sepanjang Tahun 2007 -2010 ... 81 5.2. Trend Belanja Daerah Kabupaten/Kota se-Sumatera Utara

sepanjang Tahun 2007 -2010 ... 82 5.3. Trend Dana Alokasi Umum (DAU) Kabupaten/Kota

se-Sumatera Utara dari Tahun 2007 -2009 ... 84 5.4. Trend Dana Alokasi Khusus (DAK) Kabupaten/Kota

se-Sumatera Utara dari Tahun 2007 -2009 ... 85 5.5. Trend Daya Pajak (DP) Kabupaten/Kota se-Sumatera Utara dari

Tahun 2007 -2009 ... 86 5.6. Trend Dana Bagi Hasil (DBH) Kabupaten/Kota se-Sumatera

Utara dari Tahun 2007 -2009 ... 87 5.7. Trend Lain – lain Pendapatan Daerah yang Sah (LPDS)

Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 89 5.8. Trend Produk Domestik Regional Bruto (PDRB)

5.9. Trend Pajak Daerah (PD) Kabupaten/Kota se-Sumatera Utara

dari Tahun 2007 -2009 ... 91

5.10. Trend Herfindahl Concentration Taxes (HCT)Kabupaten/Kota se-Sumatera Utara dari Tahun 2007 -2009 ... 93

5.11. Hasil Uji Autokorelasi Determinan Kinerja Belanja Daerah ... 96

5.12. Hasil Uji Autokorelasi Pendapatan Asli Daerah ... 102

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui determinan kinerja keuangan sekaligus mendeteksi ilusi fiskal yang terjadi. Untuk tujuan ini, selanjutnya penelitian dilakukan pada dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah sebagai instrumen determinan belanja daerah;. Dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah sebagai instrumen determinan pendapatan asli daerah; dan PDRB, pajak daerah, Herfindahl Concentration Taxes (HCT), dana alokasi umum, dana alokasi khusus, dana bagi hasil dan lain – lain pendapatan daerah yang sah untuk mendeteksi ilusi fiskal.

Populasi dalam penelitian ini adalah Kabupaten/Kota se-Sumatera Utara yang berjumlah 33 Kabupaten/Kota. Sampel dalam penelitian ini adalah Kabupaten/Kota yang memenuhi criteria purposive sampling, yaitu sebanyak 25 Kabupaten/Kota. Analisis data dalam penelitian ini dilakukan dengan menggunakan metode statistik deskriptif dan statistik inferensial yang terdiri dari: uji asumsi klasik, analisis regresi linier berstruktur, analisis koefisien determinasi, uji F, Uji t dan analisis ilusi fiskal.

Berdasarkan hasil analisis, ditarik kesimpulan bahwa : secara simultan dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah berpengaruh terhadap belanja daerah. Secara simultan dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah berpengaruh terhadap pendapatan asli daerah. Secara parsial hanya dana alokasi umum, dana alokasi khusus yang berpengaruh positif signifikan terhadap belanja daerah, sedangkan lain – lain pendapatan yang sah berpengaruh negatif tidak signifikan terhadap belanja daerah, dan dana bagi basil berpengaruh positif tidak signifikan terhadap belanja daerah. Secara parsial dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah berpengaruh terhadap pendapatan asli daerah kabupaten/kota se-Sumatera Utara. Hasil analisis dalam penelitian ini juga menyimpulkan bahwa terjadi ilusi fiskal pada determinan kinerja keuangan kabupaten/kota se-Sumatera Utara, yakni dana bagi hasil dan lain – lain pendapatan daerah yang sah.

ABSTRACT

This research done as a mean to know the determinant of finance performance at one blow detect the fiscal illusion that happened. For the purpose of this, hereinafter research done at public allocation fund, special allocation fund, sharing holder fund, other; dissimilar - other; dissimilar valid area earnings and original earnings of area as instrument of determinant of region expenditure. Public allocation fund, special allocation fund, taxes strong and region expenditure as original earnings determinant; and PDRB, area taxes, herfindahl concentration taxes, public allocation fund, special allocation fund, fund of sharing holder and other earnings area that valid to detect the fiscal illusion.

Population in this research is Kabupaten/Kota in North Sumatera amounting to 33 Kabupaten/Kota. Sample in this research is Kabupaten/Kota fulfilling criteria purposive sampling, that is as much 25 Kabupaten/Kota. Data analyze in this research conducted by using descriptive statistical methods and inferential statistical methods consisted of the: classic assumption test, structure regression analyze, determination coefficient analyze, F test, t test and fiscal illusion detection.

Based on analyze, pulled conclusion that : In simultaneously public allocation fund, special allocation fund, sharing holder fund, other earnings area that valid and original earnings of area has affected to region expenditure. In simultaneously public allocation fund, special allocation fund, taxes strong and region expenditure has affected to original earnings of area. In partially only public allocation fund, special allocation fund has positive affected to region expenditure, other earnings area that valid has not affected to region expenditure (negative insignificant), and fund for bacillus has not affected to region expenditure (Positive insignificant). In Partially public allocation fund, special allocation fund, area taxes and region expenditure has affected to original earnings area. Result of analysis in this research also conclude that happened the fiscal illusion at determinant of financial performance of Kabupaten/Kota in North Sumatera.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Otonomi daerah dan desentralisasi merupakan tuntutan daerah yang sudah lama digemakan, sekaligus sebagai langkah strategis bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan memperkuat basis perekonomian daerah. Desentralisasi merupakan penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia (Priyo, 2006). Desentralisasi dimaknai dalam tiga aspek. Pertama sebagai pelepasan tanggung jawab pusat kepada daerah, secara langsung dimaknai sebagai pelepasan daerah sebagai pelaksana dan pengambil keputusan administrasi dengan bimbingan teknis oleh pusat. Kedua sebagai delegasi yang berkaitan dengan situasi dimana daerah bertindak atas nama pemerintah pusat. Ketiga sebagai devolusi dimana pelimpahan kewenangan untuk memutuskan sesuatu di daerah.

pemerintah dalam suatu negara dalam kaitannya dengan distribusi pendapatan negara dan pola pengeluarannya termasuk kekuasaan. Mulai dari tingkat pemerintahan yang lebih tinggi terhadap tingkat pemerintahan yang lebih rendah (Handayani, 2009).

Halim (2001) menjelaskan bahwa ciri utama suatu daerah yang mampu melaksanakan otonomi dan desetralisasi, yaitu:

1. Kemampuan keuangan daerah, artinya daerah harus mampu mengelola keuangan daerahnya baik penerimaan maupun pengeluarannya, dimana penerimaan yang diperoleh daerah kemudian dialokasikan sebgai pembiayaan belanja daerahnya.

2. Ketergantungan kepada bantuan pusat harus seminimal mungkin, agar pendapatan asli daerah (PAD) dapat menjadi bagian sumber keuangan terbesar sehingga peranan pemerintah daerah menjadi lebih besar (dalam Dwirandra, 2006). Jadi, PAD harus menjadi basis utama penerimaan daerah dibandingkan dengan DAU agar daerah mampu melaksanakan otonomi dan desentralisasi seutuhnya.

perimbangan yang ditujukan untuk mengurangi adanya disparitas fiskal vertikal (antara pemerintah pusat dengan pemerintah daerah) dan horizontal (antar pemerintah daerah), sekaligus untuk membantu daerah dalam membiayai pengeluaran pembangunan daerah, justeru dimanfaatkan menjadi sapi perah daerah, dan membawa efek domino ketergantungan pada Pemerintah Pusat.

. Fenomena di atas hampir terjadi diseluruh Pemerintahan, baik tingkat Propinsi maupun Kabupaten/Kota se-Indonesia, termasuk Sumatera Utara.

Tabel 1.1. Kinerja Keuangan Kabupaten/Kota se-Sumatera Utara.

Tahun PAD (Rp.Milyar) Dana Perimbangan (Rp.Milyar) Belanja Daerah (Rp.Milyar)

Perkembangan Proporsi PAD (%) DP (%) BD (%) PAD->BD (%) DP->BD (%)

2007 30460.81 437,727.16 475482.13 - - - 6.41 92.06

2008 35434.36 482,208.47 557750.77 16.33 10.16 17.30 6.35 86.46

2009 36044.04 469,701.28 620814.96 1.72 (-2.59) 11.31 5.81 75.66

Sumber : SUDA 2004-2008 dan Olahan Penulis

mengalami penurun dari tahun 2007 hingga 2009, namun proporsinya masih sangat besar, yaitu pada tahun 2007 proporsi dana perimbangan dalam belanja daerah sebesar 92.06%, turun menjadi sebesar 86.46% pada tahun 2008, dan terus turun pada tahun 2009 menjadi sebesar 75.66%.

Fenomena di atas merupakan ide yang mendasari diangkatnya topik determinan kinerja keuangan daerah dalam penelitian ini. Kinerja dan kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Halim, 2004). Pada dasarnya pengelolaan keuangan daerah menyangkut tiga bidang analisis yang saling terikat satu sama lain. Ketiga aspek tersebut meliputi (Simanjuntak dalam Halim, 2001):

1. Analisis Penerimaan, yaitu analisis mengenai kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya yang dikeluarkan untuk meningkatkan pendapatan tersebut.

2. Analisis Pengeluaran, yaitu analisis mengenai seberapa besar biaya-biaya dari suatu pelayanan publik dan faktor-faktor yang menyebabkan biaya tersebut meningkat.

faktor-faktor produksi dan keadilan. Dilihat dari sisi pengeluaran, keuangan daerah yang berhasil adalah keuangan daerah yang mampu membelanjakan pendapatan yang diterima untuk selanjutnya memberikan timbal balik atas pengeluaran tersebut. Timbal balik dalam hal ini seperti pendapatan pajak dan retribusi. Analisis sisi pendapatan menggunakan pendapatan asli daerah sebagai titik sentral analisisnya, sedangkan analisis sisi pengeluaran menekankan pada belanja daerah sebagai titik setral analisisnya. Lebih lanjut Halim (2001) mengatakan struktur keuangan daerah tercermin dalam 2 (dua) sisi, yaitu sisi penerimaan dan sisi pengeluaran. Sisi penerimaan adalah PAD, dana perimbangan, dan pendapatan lain-lain yang sah sedangkan sisi pengeluaran adalah belanja daerah. Berdasarkan teori di atas, secara logis dapat dikatakan bahwa besarnya PAD bergantung pada besaran transfer pemerintah pusat, dimana dua diantaranya adalah dana alokasi umum dan dana alokasi khusus yang dialokasikan untuk membiayai belanja daerah dalam rangka mengoptimalkan potensi PAD yang saat ini masih di dominasi oleh penerimaan pajak daerah dan retribusi daerah (daya pajak), yang pada gilirannya akan digunakan juga untuk membiayai penyelenggaraan pemerintahan di daerah.

Banyak peneliti yang telah mengkonfirmasi kinerja keuangan daerah yang diinterpretasikan melalui hubungan PAD, Belanja Daerah dan Dana Perimbangan, namun hasil penelitian belum mampu men-generalisir teori dan UU yang ada, bahkan terdapat beberapa penelitian yang memberikan kesimpulan yang tidak konsisten. Susilo dan Adi (2007) serta Setiaji dan Adi (2007) menunjukkan bahwa tingkat kemandirian daerah dalam era otonomi justru mengalami penurunan. Pemerintah daerah justru semakin menggantungkan diri pada DAU daripada mengupayakan peningkatan Penerimaan Asli Daerah (PAD). Penelitian serupa yang dilakukan oleh Adi (2007), memperlihatkan indikasi kurang seriusnya daerah dalam mengoptimalkan potensi yang dimiliki, dengan lebih mengandalkan penerimaan DAU yang bersifat hibah. Sebagai pertimbangan praktis, upaya ini lebih dipilih daripada meningkatkan PAD secara signifikan, sehingga sebagai konsekuensinya PAD yang diterima menjadi lebih kecil. Kondisi ini sejalan dengan pandangan para pakar ekonomi. Dominannya peran dana transfer terhadap pendapatan daerah dalam membiayai pengeluaran pemerintah daerah pada dasarnya tidak efektif dalam memberikan bantuan bagi pemerintah daerah terhadap aliran transfer itu sendiri (Kuncoro, 2006).

Alderete (dalam Adi, 2006) menegaskan bahwa ketika pemerintah pusat memberikan bantuan melalui transfer (dalam bentuk dana perimbangan) kepada daerah untuk meningkatkan belanja daerah, muncul spekulasi bahwa pengeluaran pemerintah daerah merespon perubahan transfer itu secara asimetris. Perilaku asimetris ini dapat dilihat dengan adanya pengeluaran yang berasal dari bantuan (grants) yang memberikan keuntungan pada pemerintah daerah, sedangkan di lain pihak anggaran juga berkurang. Maimunah (2006) membuktikan adanya perilaku asimetris yang ditunjukkan oleh pengaruh DAU terhadap belanja daerah dan PAD (dalam Adi, 2006). Besarnya proporsi DAU berpengaruh positif terhadap belanja daerah, tetapi besarnya proporsi PAD tidak berpengaruh secara signifikan terhadap belanja daerah. Hal ini menunjukkan bahwa transfer pemerintah khususnya DAU begitu dominan dalam membiayai belanja daerah.

pendapatan asli daerah (PAD). Rusidy (2010) dalam penelitiannya juga menemukan bahwa terdapat ilusi fiskal di dalam kinerja keuangan pemerintah daerah provinsi se-Indonesia.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah di atas, dirumuskan permasalahan sebagai berikut:

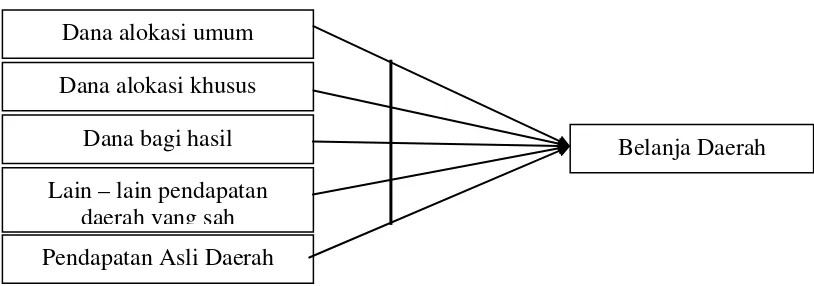

1. Apakah terdapat pengaruh secara simultan dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota se-Sumatera Utara?

2. Apakah terdapat pengaruh secara simultan dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah terhadap pendapatan asli daerah kabupaten/kota se-Sumatera Utara?

3. Apakah terdapat pengaruh secara parsial dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota se-Sumatera Utara?

5. Apakah terjadi ilusi fiskal pada determinan kinerja keuangan Kabupaten/Kota se-Sumatera Utara?

1.3.Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini :

1. Untuk mengetahui pengaruh simultan dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota se-Sumatera Utara.

2. Untuk mengetahui pengaruh simultan dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah terhadap pendapatan asli daerah kabupaten/kota se-Sumatera Utara.

3. Untuk mengetahui pengaruh parsial dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota se-Sumatera Utara.

4. Untuk mengetahui pengaruh parsial dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah terhadap pendapatan asli daerah kabupaten/kota se-Sumatera Utara.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, khususnya :

1. Peneliti

Sebagai bahan masukan bagi penulis didalam menambah khasanah ilmu pengetahuan dan mengembangkan wawasan dalam bidang akuntansi dan keuangan daerah, khususnya tentang determinan dan deteksi ilusi fiskal kinerja keuangan daerah.

2. Pemerintah Kab/Kot-Se-Sumatera Utara

Sebagai bahan masukan bagi Pemerintah Kabupaten/Kota Se-Sumatera Utara didalam menyikapi fenomena yang berkembang sehubungan kinerja keuangan daerah dan ilusi fiskal.

3. Referensi

Sebagai bahan referensi bagi peneliti – peneliti lainnya didalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Replikasi penelitian dalam penelitian ini dilakukan terhadap penelitian Rusydi (2010) yang menemukan bahwa terdapat hubungan saling mempengaruhi yang signifikan antara sisi penerimaan (PAD) dengan sisi pengeluaran (belanja daerah). PAD mampu meningkatkan belanja daerah, sedangkan belanja daerah mampu meningkatkan PAD. Selain itu, Rusydi (2010) juga menemukan tidak terdapat ilusi fiskal di dalam kinerja keuangan pemerintah daerah provinsi. Beberapa perbedaan antara penelitian Rusydi (2010) dengan Replikasi Penelitian ini:

1. Tahun Penelitian

Rusydi meneliti pada tahun 2010 dengan tahun amatan tahun 2006 - 2008, sedangkan replikasi penelitian ini dilakukan pada tahun 2011 dengan tahun amatan 2007-2010. Setiap waktu memiliki perbedaan situasi dan kondisi yang terjadi pada suatu entitas penelitian, sehingga menjadi suatu kepatutan penelitian dilakukannya penelitian kembali pada waktu yang berbeda.

2. Objek Penelitian

penelitian yang lebih sempit, sehingga diharapkan hasil analisis suatu penelitian dapat lebih terfokus.

3. Variabel penelitian

Rusydi (2010) menggunakan variabel bebas DAU, DBH dan PAD sebagai determinan belanja daerah. Sedangkan penelitian ini menggunakan variabel bebas dana alokasi umum, dana alokasi khusus, dana bagi hasil, lain – lain pendapatan daerah yang sah dan pendapatan asli daerah sebagai determinan belanja daerah.

Rusydi (2010) menggunakan variabel bebas Daya pajak, DAU dan belanja daerah sebagai determinan pendapatan asli daerah. Sedangkan penelitian ini menggunakan variabel bebas dana alokasi umum, dana alokasi khusus, daya pajak dan belanja daerah sebagai determinan pendapatan asli daerah.

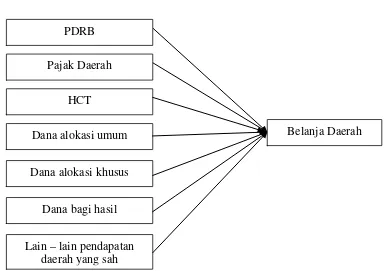

Untuk mendeteksi ilusi fiscal, Rusydi (2010) menggunakan variabel bebas PDRB, Pajak daerah, Herfindahl Concentration Taxes (HCT), DAU dan DBH sebagai determinan belanja daerah. Didalam mendeteksi ilusi fiscal, penelitian ini menggunakan variabel bebas PDRB, Pajak Daerah, Herfindahl Concentration Taxes (HCT), dana alokasi umum, dana alokasi khusus, dana

bagi hasil dan lain – lain pendapatan daerah yang sah sebagai determinan belanja daerah.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Kinerja Keuangan Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004, Pasal 156 ayat 1 tentang Pemerintahan Daerah, Keuangan Daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut. Pasal 1 Peraturan Pemerintah Nomor 58 Tahun 2005, Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Dalam melakukan proses pengelolaan keuangan daerah, sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, daerah merupakan pengguna anggaran dan melakukan tugas antara lain dari proses perencanaan anggaran, penyusunan anggaran, pelaksanaan dan penatausahaan anggaran, akuntansi dan pelaporan, serta pertanggungjawaban.

Berdasarkan pengertian tersebut pada prinsipnya keuangan daerah mengandung unsur pokok, yaitu:

3. Kekayaan yang berhubungan dengan hak dan kewajiban tersebut.

Hak Daerah dalam rangka keuangan daerah adalah segala hak yang melekat pada daerah sesuai dengan peraturan perundang-undangan yang digunakan dalam usaha pemerintah daerah mengisi kas daerah. Hak Daerah tersebut meliputi antara lain:

1. Hak menarik pajak daerah (UU No. 18 Tahun 1997 jo UU No. 34 Tahun 2000).

2. Hak untuk menarik retribusi/iuran daerah (UU No. 18 Tahun 1997 jo UU No. 34 Tahun 2000).

3. Hak mengadakan pinjaman (UU No. 33 Tahun 2004).

4. Hak untuk memperoleh dana perimbangan dari pusat (UU No. 33 Tahun 2004).

Kewajiban Daerah juga merupakan bagian pelaksanaan tugas-tugas Pemerintahan Pusat sesuai pembukaan UUD 1945, yaitu:

1. Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia. 2. Memajukan kesejahteraan umum.

3. Mencerdaskan kehidupan bangsa.

4. Ikut serta melaksanakan ketertiban dunia yang berdasarkan perdamaian abadi dankeadilan sosial.

2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Dengan terbitnya Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 maka berbagai prinsip dasar yang ada dalam Undang-Undang Keuangan Negara, Undang-Undang Perbendaharaan Negara dan Undang-Undang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara kembali dipertegas dan menjadi acuan dalam pengalihan keuangan daerah.

Penilaian kinerja ( performance appraisal ) pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi. Kinerja dan kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Halim, 2004). Pada dasarnya pengelolaan keuangan daerah menyangkut tiga bidang analisis yang saling terikat satu sama lain. Ketiga aspek tersebut meliputi (Simanjuntak dalam Halim, 2001):

1. Analisis Penerimaan, yaitu analisis mengenai kemampuan pemerintah daerah dalam menggali sumber-sumber pendapatan yang potensial dan biaya-biaya yang dikeluarkan untuk meningkatkan pendapatan tersebut.

2. Analisis Pengeluaran, yaitu analisis mengenai seberapa besar biaya-biaya dari suatu pelayanan publik dan faktor-faktor yang menyebabkan biaya tersebut meningkat.

Dilihat dari sisi pendapatan, keuangan daerah yang berhasil adalah keuangan daerah yang mampu meningkatkan penerimaan daerah secara berkesinambungan seiring dengan perkembangan perekonomian tanpa memperburuk alokasi faktor-faktor produksi dan keadilan. Dilihat dari sisi pengeluaran, keuangan daerah yang berhasil adalah keuangan daerah yang mampu membelanjakan pendapatan yang diterima untuk selanjutnya memberikan timbal balik atas pengeluaran tersebut. Timbal balik dalam hal ini seperti pendapatan pajak dan retribusi. Analisis sisi pendapatan menggunakan pendapatan asli daerah sebagai titik sentral analisisnya, sedangkan analisis sisi pengeluaran menekankan pada belanja daerah sebagai titik setral analisisnya. Dengan kata lain dapat dikatakan, berbicara kinerja keuangan sektor publik tidak terlepas dari belanja daerah sebagai instrumen pembentuk pendapatan asli daerah.

2.1.2. Belanja Daerah (BD)

Menurut UU No. 32 tahun 2004 tentang pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Berdasarkan struktur anggaran daerah, elemen-elemen yang termasuk dalam belanja daerah terdiri dari :

1. Belanja aparatur daerah

2. Belanja pelayanan publik

Bagian belanja yang berupa : Belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya secara langsung dinikmati oleh masyarakat (publik).

3. Belanja bagi hasil dan bantuan keuangan Pengeluaran uang dengan kriteria :

a. Tidak menerima secara langsung imbalan barang dan jasa seperti layak terjadi dalam transaksi pembelian dan penjualan.

b. Tidak mengharap dibayar kembali pada masa yang akan datang, seperti yang diharapkan pada suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan seperti layak yang diharapkan pada kegiatan investasi.

4. Belanja tidak tersangka.

Pengeluaran yang disediakan untuk :

a. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang dapat membahayakan daerah.

b. Utang (pinjaman) periode sebelumnya yang belum diselesaikan dan atau yang tersedia anggarannya pada tahun yang bersangkutan.

Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi ataukabupaten/kota yang terdiri dari urusan wajib dan pilihan yang ditetapkan berdasarkan peraturan perundang-undangan. Belanja daerah berdasarkan pada Permendagri No.13 Tahun 2006 Tentang Pengelolaan Keuangan daerah dikelompokkan ke dalam belanja langsung dan belanja tidak langsung. Kelompok belanja tidak langsung, merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, yaitu belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan belanja tidak terduga. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yaitu belanja pegawai, belanja barang dan jasa, dan belanja modal.

Pemerintah dalam rangka penyediaan barang publik kepada masyarakat, bertindak mengikuti fungsi produksi tersebut di atas. Hal ini disebabkan karena pemerintah melakukan apa yang disebut dengan belanja daerah autonom (autonomous government expenditure). Belanja daerah yang autonom, merupakan belanja daerah yang harus dilakukan walaupun daerah tidak memiliki pendapatan. Asumsikan bahwa belanja daerah adalah fungsi dari output, dimana output dalam konteks ini adalah PDRB. Secara matematis dituliskan:

G = f (PDRB)

terdiri atas 2, yaitu belanja modal dan belanja pegawai, sehingga fungsinya akan menjadi:

PDRB = f (K, L)

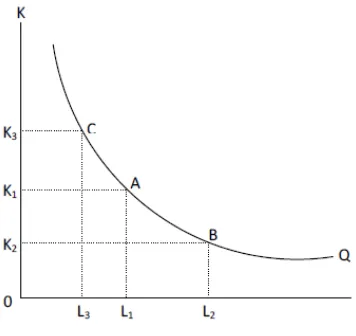

[image:40.612.228.406.306.474.2]Berdasarkan pada fungsi di atas, dapat dilihat bahwa untuk menghasilkan PDRB dalam jumlah tertentu diperlukan kombinasi input-input dalam jumlah yang tertentu pula. Kombinasi input-input dalam suatu proses produksi dapat digambarkan dalam sebuah kurva isokuan.

Gambar 2.1. Kurva Isokuan

Kurva isokuan memperlihatkan kombinasi input-input yang digunakan untuk memproduksi sejumlah output. Pemerintah sebagai pemegang otoritas pemerintah akan menentukan kombinasi input-input tersebut dengan menyesuaikan pada anggaran belanja daerah yang telah ditetapkan.

sebelumnya. Belanja daerah tahun t dibiayai oleh pajak dan retribusi tahun t-1, sehingga terdapat lag waktu didalam sistem hubungannya. Secara matematis dapat ditulis sebagai berikut:

BDt = f (Pajakt-1,Retribusit-1)

Oleh karena pajak dan retibusi merupakan sumber penerimaan utama daerah yang paling besar, maka fungsi belanja daerah menjadi:

BDt = f (PADt-1)

Diterapkannya otonomi daerah dan desentralisasi fiskal berdampak pada adanya dana transfer yang diperoleh daerah sebagai sumber penerimaan. Dimana, dana transfer yang diterima pada tahun t dibelanjakan untuk belanja daerah pada tahun t+1. Sehingga fungsi belanja daerah menjadi:

BDt = f (PADt-1, Dana Transfert-1)

2.1.3. Pendapatan Asli Daerah (PAD)

Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan asli daerah berasal dari :

1. Hasil pajak daerah 2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan

4. Penerimaan dari dinas dan lain-lain pendapatan daerah yang sah.

Berdasarkan pada Undang-undang No.33 Tahun 2004 Pasal 6 tentang Perimbangan Keuangan Pemerintahan Pusat dan Pemerintahan Daerah dapat dijelaskan :

1. Pajak Daerah

Dari batasan atau definisi diatas dapat ditarik kesimpulan bahwa unsur-unsur pajak adalah:

a. Iuran masyarakat kepada negara b. Berdasarkan undang-undang c. Tanpa balas jasa secara langsung

d. Untuk membiayai pengeluaran pemerintah 2. Retribusi Daerah

Dari definisi di atas terlihat bahwa ciri-ciri mendasar dari retribusi daerah adalah :

a. Retribusi dipungut oleh daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang langsung dapat di tunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan barang atau jasa yang disediakan oleh daerah

3. Bagian Laba Perusahaan Daerah

Sumber pendapatan asli daerah yang ketiga yaitu adalah laba dari perusahaan daerah. Karena berbentuk perusahaan maka prinsip pengelolaannya berdasarkan atas asas-asas ekonomi perusahaan. Dengan demikian perusahaan harus mencari keuntungan dan selanjutnya sebagian dari keuntungan tersebut diserahkan ke kas daerah. Perusahaan daerah merupakan salah satu komponen yang diharapkan dalam memberikan kontribusinya bagi pendapatan daerah, tapi sifat utama dari perusahaan daerah bukanlah berorientasi pada keuntungan, akan tetapi justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum, atau dengan perkataan lain perusahaan daerah menjalankan fungsi ganda yang harus terjamin keseimbangannya yaitu fungsi ekonomi. Fungsi pokok dari perusahaan daerah adalah:

b. Sebagai penghasil pendapatan daerah yang berarti harus mampu memberikan manfaat ekonomis sehingga terjadi keuntungan yang dapat diserahkan ke kas daerah.

4. Pendapatan Lain-lain yang disahkan

Penerimaan lain-lain, di lain pihak adalah penerimaan pemerintah daerah di luar penerimaan-penerimaan dinas, pajak, retribusi dan bagian laba perusahaan daerah. Penerimaan ini antara lain berasal dari sewa rumah dinas milik daerah, hasil penjualan barang-barang (bekas) milik daerah, penerimaan sewa kios milik daerah dan penerimaan uang langganan majalah daerah. Fungsi utama dari dinas-dinas daerah adalah memberikan pelayanan umum kepada masyarakat tanpa terlalu memperhitungkan untung dan ruginya, tetapi dalam batas-batas tertentu dapat didayagunakan untuk bertindak sebagai organisasi ekonomi yang memberikan pelayanan dengan imbalan jasa. Penerimaan lain-lain membuka kemungkinan bagi pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik yang berupa materi dalam hal kegiatan bersifat bisnis, maupun non materi dalam hal kegiatan tersebut untuk menyediakan, melapangkan atau memantapkan suatu kebijakan pemerintah daerah dalam suatu bidang tertentu.

2.1.4. Dana Trasnfer/Perimbangan

meliputi dana alokasi umum (DAU), dana alokasi khusus (DAK), dan dana bagi hasil (DBH).

1. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah sejumlah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana pembangunan. Dana Alokasi Umum (DAU) bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah memalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan

kualitas atas pelayananan jasa dan fasilitas publik yang sama (Equalization Principle).

DAU bertujuan untuk pemerataan kemampuan keuangan daerah serta jaminan kelangsungan penyelenggaraan pemerintahan daerah di seluruh Indonesia. DAU terdiri atas:

a. DAU untuk daerah Provinsi. DAU Provinsi dan kabupaten ditetapkan dalam APBN setiap tahunnya. Jumlah DAU untuk Provinsi sebesar 10% dari seluruh DAU yang diserahkan ke daerah-daerah.

b. DAU untuk Kabupaten/kota. Besarnya DAU untuk Kabupaten/kota ini sebesar 90% dari total DAU yang diserahkan ke daerah-daerah.

Sesuai dengan UU No. 33 tahun 2004, DAU untuk suatu daerah dialokasikan berdasarkan celah fiskal dan alokasi dasar. Atau dengan kata lain:

DAU = CF + AD Dimana:

CF = Celah Fiskal AD = Alokasi dasar

CF = Kebutuhan Fiskal . Kapasitas Fiskal

Untuk perhitungan kapasitas fiskal suatu daerah, digunakan formula: KF = PAD + DBH

menerima DAU yang lebih sedikit. Bahkan mungkin ada daerah yang tidak mendapatkan alokasi DAU, karena kapasitas fiskalnya yang tinggi. Penerapan alokasi DAU tanpa prinsip hold harmless diharapkan akan dapat mewujudkan DAU yang benar-benar berfungsi sebagai alat pemerataan.

2. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus, selanjutnya disebut DAK adalah dana yang bersumber dari APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional (UU Nomor 33 Tahun 2004 Pasal 1 ayat 23). Pemerintah menetapkan DAK untuk suatu daerah dengan memperhatikan kriteria tertentu, meliputi:

a. Kriteria umum, ditetapkan dengan mempertimbangkan kemampuan keuangan daerah di dalam Anggaran Pendapatan dan Belanja Daerah (APBD);

b. Kriteria khusus, ditetapkan dengan peraturan perundang-undangan dan karakteristik daerah; dan

c. Kriteria teknis, ditetapkan oleh kementerian negara/ departemen teknis.

itu, DAK di Indonesia juga mempunyai fungsi untuk menjembatani pencapaian standar pelayanan minimum secara nasional, yang berarti bahwa DAK selayaknya dialokasikan kepada daerah tertentu yang belum bisa mencapai kualitas standar nasional pelayanan publik sebagaimana yang diharapkan. DAK tidak dialokasikan kepada semua daerah, namun hanya kepada daerah tertentu yang mempunyai kondisi khusus. Kuncoro (2004) mengatakan, DAK ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pusat untuk tujuan nasional khusus.

Kebutuhan khusus dalam DAK meliputi: 1) kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak mempunyai akses yang memadai ke daerah lain; 2) kebutuhan prasarana dan sarana fisik di daerah yang menampung transmigrasi; 3) kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir/kepulauan dan tidak mempunyai prasarana dan sarana yang memadai. Menurut Sidik, et.al. (2004), yang dimaksud dengan kebutuhan/kondisi khusus adalah: 1) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis sarana/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan 2) kebutuhan yang merupakan komitmen atau prioritas nasional.

3. Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi (UU Nomor 33 Tahun 2004, Pasal 1 ayat 20). Penjelasan Umum Undang-Undang Nomor 32 Tahun 2004 mengandung pengertian bahwa pengalokasian Dana Bagi Hasil pada APBN merupakan pendapatan yang diperoleh dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam. Menurut Bird dan Vaillancourt (2000), banyak Negara menggunakan sistem bagi hasil pajak dengan mendistribusikan suatu persentase tetap pajak-pajak nasional tertentu, misalnya pajak pendapatan atau pajak pertambahan nilai ke pemerintah daerah. Sidik et.al. (2004) mengatakan, untuk menambah pendapatan daerah dalam rangka pembiayaan pelaksanaan fungsi yang menjadi kewenangannya dilakukan dengan pola bagi hasil penerimaan pajak dan bukan pajak (SDA) antara pusat dan daerah.

Dana Bagi Hasil yang bersumber dari pajak, terdiri dari: 1) Pajak Bumi dan Bangunan (PBB); 2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); 3) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi dalam negeri, dan PPh Pasal 21. Sedangkan Dana Bagi Hasil yang bersumber dari sumber daya alam, berasal dari: 1) kehutanan; 2) pertambangan umum; 3) perikanan; 4) pertambangan gas bumi; dan 5) pertambangan panas bumi. Dana Bagi Hasil (revenue sharing) belum menyentuh seluruh sumber-sumber daya potensial yang diperoleh dari daerah kabupaten/kota baik berupa pajak, antara lain: PPN, PPh Pasal 25/29 Badan, dan jenis pajak lainnya, maupun dari sumber daya alam, yang secara umum masih tetap dikuasi oleh pemerintah pusat sebagai penerimaan dalam negeri pada APBN.

2.1.5. Lain – Lain Pendapatan Daerah yang Sah

Undang-Undang Nomor 33 Tahun 2004 Pasal 43, menyatakan bahwa: Lain- lain Pendapatan terdiri atas Pendapatan Hibah dan Pendapatan Dana Darurat.

1. Hibah

Undang-Undang Nomor 33 Tahun 2004 Pasal 44, menjelaskan bahwa: Pendapatan Hibah merupakan bantuan berupa uang, barang, dan/atau jasa yang berasal dari Pemerintah, masyarakat, dan badan usaha dalam negeri atau luar negeri. Hibah merupakan bantuan yang sifatnya tidak mengikat, dituangkan dalam suatu naskah perjanjian antara Pemerintah Daerah dengan pemberi hibah, dan digunakan sesuai dengan naskah perjanjian. Hibah kepada daerah yang bersumber dari luar negeri dilakukan melalui pemerintah.

2. Dana darurat

yang mengalami krisis solvabilitas adalah, daerah yang dinyatakan mengalami krisis keuangan daerah, yang tidak mampu diatasi sendiri, sehingga mengancam keberadaannya sebagai daerah otonom.

2.1.6. Daya Pajak

Daya pajak (tax effort) daerah adalah upaya pemerintah daerah untuk mengoptimalkan potensi PAD yang saat ini masih di dominasi oleh penerimaan pajak daerah dan retribusi daerah, yang kemudian digunakan juga untuk membiayai penyelenggaraan pemerintahan di daerah. Untuk mengetahui kinerja (performance) PAD, terutama yang diperoleh dari penerimaan pajak daerah dan retribusi daerah, antara lain dapat menggambarkan rasio antara PAD dengan pendapatan masyarakat dalam periode yang sama.

Daya pajak (tax effort) dapat juga digunakan untuk menganalisisi posisi fiskal suatu daerah yaitu dengan membandingkan penerimaan pajak terhadap kapasitas (kemampuan) pajaknya. Suparmoko (dalam Handayani, 2009) mengemukakan bahwa daya pajak adalah pajak yang sungguh-sungguh dikumpulkan oleh kantor pajak dan dibandingkan dengan potensi pajaknya (tax potential) yaitu sejumlah pajak yang seharusnya mampu dikumpulkan dari pajak (tax base) dikalikan tarifnya. Membandingkan rasio antara pajak dan potensi antar daerah disebut sebagai prestasi pajak (tax performance).

digunakan nilai Produk Domestik Bruto (PDB). Semakin besar nilai daya pajak (tax effort) maka semakin besar pula kemampuan pemerintah dalam menjaring dananya

melalui pajak. Devas (dalam Handayani, 2009) menyatakan bahwa upaya pengumpulan pajak adalah perbandingan penerimaan pajak dibagi dengan kemampuan bayar pajak. Kemampuan bayar pajak secara keseluruhan dapat berupa Produk Domestik Regional Bruto (PDRB).

2.1.7. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) merupakan data statistik yang merangkum perolehan nilai tambah dari seluruh kegiatan ekonomi di wilayah provinsi pada satu periode tertentu. Handayani (2009) mengatakan bahwa PDRB adalah nilai bersih barang dan jasa akhir yang dihasilkan oleh berbagai kegiatan ekonomi di suatu daerah dalam periode. Nilai bersih tersebut sebenarnya merupakan balas jasa dari faktor yang ikut serta dalam proses produksi yang terdiri dari upah dan gaji, sewa tanah, bunga modal, keuntungan serta di tambah dengan penyusutan barang modal dab pajak tidak langsung netto (pajak tak langsung dikurangi subsidi). Balas jasa gaktor produksi, penyusutan dan jasa tidak langsung tadi dalam pergerakan sektoral disebut sebagai nilai tambah bruto sehingga PDRB atas harga pasar tersebut juga merupakan penjumlahan nilai tambah bruto dari seluruh kegiatan ekonomi.

penerimaan daerah, akan digunakan untuk membiayai program-program pembangunan daerah. Karena peningkatan dari penerimaan daerah akan meningkatkan PDRB. Jadi, PDRB dan belanja daerah memiliki hubungan yang positif. Bila PDRB mengalami peningkatan maka belanja daerah juga akan mengalami peningkatan.

2.1.8. Fenomena Ilusi Fiskal

Hubungan keuangan pemerintah pusat dan daerah, atau dalam arti yang lebih sempit sering juga disebut sebagai perimbangan keuagan pusat dan daerah merupakan salah satu bentuk hubungan dari sekian banyak hubungan antara pemerintah pusat dan daerah (Yani, 2002).

Menurut Manan (1994), untuk mengetahui hubungan antara Pusat dan Daerah, maka salah satu dimensi yang menjadi pokok pembicaraan adalah hubungan keuangan. Istilah formal mengenai keuangan negara dijumpai dalam naskah asli UUD 1945 (sebelum perubahan). Pasal 23 ayat 4 UUD 1945 ditentukan bahwa, hal keuangan negara selanjutnya diatur dengan undang-undang. Sementara itu, ketentuan Pasal 23 ayat 25 menyebutkan bahwa untuk memeriksa tanggung jawab keuangan negara diadakan suatu Badan Pemeriksa Keuangan, yang peraturannya ditetapkan dengan undang-undang. Hasil pemeriksaan itu diberitahukan kepada Dewan Perwakilan Rakyat. Setelah perubahan UUD 1945, istilah .hubungan keuangan. dijumpai dalam Pasal 18A ayat 2 yang menegaskan bahwa hubungan keuangan antara pemerintah pusat dan pemerintahan daerah diaturdan dilaksanakan secara

Lebih lanjut Manan (1994) menegaskan bahwa esensi dari perimbangan keuangan tersebut adalah upaya memperbesar pandapatan asli daerah sehingga lumbung keuangan daerah dapat terisi lebih banyak. Tetapi menurut Dempsey, inti dari hubungan keuangan antara pusat dan daerah adalah pengaturan masalah distribusi, yaitu konsekuensi dari distribusi kekuasaan kepada pemerintah daerah untuk menimplementasikan wewenang yang telah didesentralisasikan.

Respon tiap-tiap pemerintah daerah terhadap dana perimbangan (transfer) yang diberikan oleh pemerintah pusat berbeda-beda. Tidak semua daeah memiliki kesiapan dalam menerima dana transfer tersebut. Dampaknya adalah terjadi perilaku yang tidak simetris sebagai respon terhadap dana transfer yang diberikan. Alderete dalam Ndadari dan Adi (2008), menguraikan bahwa ketika pemerintah pusat memberikan bantuan transfer kepada pemerintah daerah sebagai upaya untuk meningkatkan belanja daerah, terdapat indikasi respon yang asimetris terhadap bantuan tersebut. Ndadari dan Adi (2008) menunjukkan bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya untuk meningkatkan PAD tiap-tiap daerah.

pada saat transfer dana dari pemerintah pusat menurun maka juga diikuti oleh penurunan belanja daerah yang melebihi penurunan PAD. Kecenderungan ini menunjukkan ketergantungan pemerintah daerah kepada pemerintah pusat masih tinggi, sehingga dalam jangka panjang ketergantungan ini seharusnya dikurangi, karena akan berdampak negatif pada kemandirian daerah. Lebih lanjut Kuncoro (2007) dalam Adi (2008) menjelaskan bahwa saat masyarakat (pemerintah daerah) menerima transfer maka akan terjadi kenaikan penerimaan pajak daerah dan peningkatan konsumsi barang publik. Hal ini menunjukkan bahwa transfer meningkatkan konsumsi akan barang publik namun tidak menjadi substitut pajak daerah. Kondisi inilah yang dalam berbagai literatur disebut dengan flypaper effect. Dougan dan Kenyon (1988) dalam Dewi dalam Nurcahaya (2009) menyebutkan flypaper effect merupakan suatu keganjilan dimana kecenderungan dari dana bantuan

(transfer) akan meningkatkan belanja publik yang lebih besar dibandingkan dengan pertambahan pendapatan yang diperoleh dari masyarakat. Dapat juga dikatakan bahwa flypaper effect muncul saat transfer pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja pemerintah daerah tanpa diimbangi dengan peningkatan PAD.

Menurut khasanah ekonomi, telaah mengenai flypaper effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik menelaah flypaper

kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya (Kuncoro, 2007).

Oates (dalam Kuncoro, 2007) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effect merupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah daerah.

Fillimon, Romer, dan Rosenthal (1982) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima. Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya (dalam Adi, 2009).

hubungan positif dengan belanja. Menurut Adi (2009), belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah.

Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Sehingga dalam pengukurannya jika terdapat hubungan negatif antara variabel-variabel pendapatan dengan variabel belanja, maka terdapat ilusi fiskal. Sedangkan pengukuran dengan manipulasi belanja, deteksi terjadinya ilusi fiskal dilakukan dengan melihat peran/kontribusi masing-masing komponen penerimaan terhadap peningkatan anggaran. Komponen belanja dimanipulasi (dihilangkan), sehingga diasumsikan sama (ceteris paribus) dengan besarnya penerimaan daerah itu sendiri. Semakin besar penerimaan daerah maka besaran Pendapatan Asli Daerah (PAD) seharusnya juga menjadi semakin besar.

2.2. Tinjauan Penelitian Terdahulu

anggaran yang berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Daerah.

Tambun (2005) telah meneliti tentang Pengaruh Otonomi Daerah dan Sektor-sektor Berpotensi yang Dapat Dikembangkan terhadap Pendapatan Asli Daerah (PAD) di Pemko Medan. Penelitian ini menyimpulkan bahwa secara simultan Otonomi Daerah dan Sektor-sektor berpotensi yang dapat dikembangkan berpengaruh signifikan terhadap Pendapatan Asli Daerah di Pemko Medan.

Florida (2006) telah meneliti tentang Pengaruh Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Penelitian ini menggunakan regresi sederhana dan regresi berganda, yang menyimpulkan bahwa: a. Secara simultan PAD berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. b. Secara parsial hanya pajak daerah dan retribusi daerah yang dominan mempengaruhi secara signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Simanjuntak (2006) telah meneliti tentang pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi di Kabupaten Labuhan Batu. Penelitian ini menyimpulkan bahwa secara simultan Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Labuhan batu.

Berikutnya ditemukan bahwa tidak terdapat perbedaan terjadinya flypaper effect baik pada daerah yang PAD-nya rendah maupun daerah yang PAD-nya tinggi di Kabupaten/Kota pulau Sumatera. Temuan lainnya adalah tidak terjadi flypaper effect pada belanja daerah bidang Pendidikan sedangkan pada belanja daerah bidang kesehatan dan belanja daerah bidang pekerjaan umum juga mengalami flypaper effect.

Adi (2007) dengan pendekatan pendapatan menunjukkan telah terjadi ilusi fiskal setelah diberlakukannya otonomi daerah. Karena ada variabel yang memiliki korelasi yang negatif dengan pengeluaran pemerintah, dengan nilai yang signifikan, yaitu ratio pendapatan yang digunakan untuk belanja dan pajak tidak langsung. Hasil penelitian dengan pendekatan manipulasi belanja menunjukkan bahwa telah terjadi ilusi fiskal dalam era otonomi daerah. Hal ini ditunjukkan dengan adanya hubungan negatif antara variabel Pr/Pg (persepsi relatif dari pemerintah pusat dan pemerintah daerah) dan 1/Pg (kepentingan relatif DAU terhadap belanja pemerintah daerah) terhadap variabel Eg (PAD). Maulidah (2007) menemukan Dana Alokasi Umum dengan lag 1 tahun (DAU

t-1) mempengaruhi besarnya prediksi Belanja Daerah (BDt). Pendapatan Asli Daerah dengan lag 1 tahun (PAD

t-1) mempengaruhi besarnya prediksi Belanja Daerah (BD

t). Apabila dilakukan pengujian secara serentak tampak bahwa pengaruh DAU

Ndadari dan Adi (2008) menemukan bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya untuk meningkatkan PAD tiap-tiap daerah.

Nurcahaya (2009) menemukan bahwa secara simultan pendapatan asli daerah (PAD), dana alokasi umum (DAU) dan dana alokasi khusus berpengaruh signifikan terhadap total belanja APBDt+1 Kabupaten/Kota se-Sumatera Utara. Secara parsial hanya pendapatan asli daerah (PAD) yang berpengaruh positif signifikan terhadap total belanja APBDt+1 Kabupaten/Kota se-Sumatera Utara, sedangkan dana alokasi umum dan dana alokasi khusus (DAK) berpengaruh positif tidak signifikan terhadap total belanja APBDt+1

Rusidy (2010) menemukan bahwa terdapat hubungan saling mempengaruhi yang signifikan antara sisi penerimaan (PAD) dengan sisi pengeluaran (belanja daerah). PAD mampu meningkatkan belanja daerah sebesar 0,67 juta rupiah setiap kenaikan 1 juta PAD, sedangkan belanja daerah mampu meningkatkan PAD sebesar 0,07 juta rupiah setiap kenaikan 1 juta belanja daerah. Selain itu, penelitian ini juga menemukan bahwa tidak terdapat ilusi fiskal di dalam kinerja keuangan pemerintah daerah provinsi.

Kabupaten/Kota se-Sumatera Utara. Tidak terjadi flypaper

effect pada dana alokasi umum (DAU) dan dana alokasi khusus (DAK)

75

terhadap Kinerja Keuangan Pemerintah Daerah Sebelum dan Setelah Otonomi Daerah di Pemerintah Kota Medan

(X2), Rasio desentralisasi

fiskal (X3) dan Rasio

kemampuan pembiayaan

(X4

berpengaruh signifikan terh Pemerintah Daerah. Secara parsia dan Rasio efisiensi anggaran y terhadap Kinerja Keuangan Pemer ) dan Kinerja Keuangan

Pemerintah Daerah (Y)

2 Tambun (2005) Pengaruh Otonomi Daerah

dan Sektor-sektor Berpotensi yang Dapat Dikembangkan terhadap Pendapatan Asli Daerah (PAD) di Pemko Medan

Otonomi Daerah (X1);

Sektor-sektor Berpotensi yang Dapat Dikembangkan

(X2

Secara simultan Otonomi Daerah yang dapat dikembangkan berp Pendapatan Asli Daerah di Pemko ) dan Pendapatan Asli

Daerah (Y)

3 Florida (2006) Pengaruh Pendapatan Asli

Daerah terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

Pajak daerah (X1); retribusi

daerah (X2

a. Secara simultan PAD berpe Kinerja Keuangan Pemerintah Ka Sumatera Utara. b. Secara pars retribusi daerah yang domin signifikan terhadap Kinerja Keua dan Kota di Provinsi Sumatera Utar ); dan Kinerja

Keuangan (Y)

4 Simanjuntak

(2006)

Pengaruh Pendapatan Asli

Daerah terhadap Pertumbuhan Ekonomi di

Kabupaten Labuhan Batu.

Pendapatan Asli Daerah (X) dan Pertumbuhan Ekonomi (Y)

Penelitian ini menyimpulkan Pendapatan Asli Daerah berpe Pertumbuhan Ekonomi di Kabupa

5 “Flypaper Effect Pada

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah Pada Kabupaten/Kota di Pulau Sumatera

Maimunah (2006) Dana Alokasi Umum (X1);

Pendapatan Asli Daerah

(X2

Besarnya nilai DAU dan PAD m belanja daerah (pengaruh posit

bahwa telah terjadi flypaper effect

Kabupaten/Kota di Sumatera. berpengaruh dalam memprediks depan. Berikutnya ditemukan bah

terjadinya flypaper effect baik pa

rendah maupun daerah ya Kabupaten/Kota pulau Sumatera. T

terjadi flypaper effect pada belan

sedangkan pada belanja daerah b daerah bidang pekerjaan umum

effect. ) dan Belanja Daerah (Y)

6 Adi (2007) Kemampuan Keuangan

Daerah dan Relevansinya dengan Pertumbuhan Ekonomi

Kemampuan Keuangan

Daerah (X) dan

Pertumbuhan Ekonomi (Y)

[image:64.612.107.610.142.702.2]pusat dan pemerintah daerah) d DAU terhadap belanja pemerintah Eg (PAD).

7 Maulidah (2007) Pengaruh Dana Alokasi

Umum (Dau) Dan Pendapatan Asli Daerah (Pad) Terhadap Prediksi Belanja Daerah (Studi

Kasus Pada Kabupaten/Kota di Indonesia)

Dana Alokasi Umum (X1);

Pendapatan Asli Daerah

(X2

Dana Alokasi Umum dengan

) dan Belanja Daerah (Y)

mempengaruhi besarnya predik

Pendapatan Asli Daerah deng

mempengaruhi besarnya predik

Apabila dilakukan pengujian secar pengaruh DAU

t-1 lebih kuat dar

tersebut membuktikan bahwa ter Belanja Daerah di Indonesia, deng juga diterima.

8 Ndadari dan Adi

(2008) Perilaku Asimetris Pemerintah Daerah Terhadap Transfer Pemrintah Pusat Perilaku Asimetris Pemerintah Daerah (X) dan

Transfer Pemrintah Pusat (Y)

Transfer pemerintah pusat berpe pengeluaran yang dilakukan oleh pe atau kota. Pada saat pemerintah d pemerintah pusat dana itu digunaka meningkatkan PAD tiap-tiap daerah 10 Nurcahaya (2009) Analisis Flypaper Effect

Pada Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Total

Belanja Apbd

Kabupaten/Kota Se-Sumatera Utara

Dana Alokasi Umum (X1);

Pendapatan Asli Daerah

(X2); Dana Alokasi Khusus

(X3

menemukan bahwa secara simu (PAD), dana alokasi umum (DA berpengaruh signifikan terhada ) dan Belanja Daerah

(Y)

Kabupaten/Kota se-Sumatera Utar pendapatan asli daerah (PAD) signifikan terhadap total belanja A Sumatera U