DETECTION FISCAL ILLUSION IN REGIONAL FINANCIAL PERFORMANCE DISTRICS/PROVINCIAL CITY OF LAMPUNG

By

A. CITRA VARIKA

ABSTRACT

The implementation of regional autonomy in Indonesia causing the occurrence of a shift in a system of local government. Regional financial and performance used to measure and see the regional capacity in carrying out regional autonomy. In annual budget, local government made manipulation against financial report so as to make local governments get central government transfer in large amount but not maximizing their own revenue and increasing expenditure.

This study aimed to detect of fiscal illusion in regional financial performance at 10 districts / provincial city of Lampung during the period 2007 – 2012. Fiscal illusion using two methods, revenue enchancement method and expenditure manipulation method.

The analysis obtained was that: 1) detected fiscal illusion in regional financial performance districts / provincial city of Lampung during the period 2007 – 2012 by using two methods of analysis; 2) revenue enchancement detect fiscal illusion by an negative impact on variable, the ratio of the ability of GDP to meet

expenses, and the ratio of revenue used for expenditure to regional spending; 3) expenditure manipulation method detect the fiscal illusion by an positive impact on variable, the ratio of national revenue given the central to local government against the budget own revenue.

DETEKSI ILUSI FISKAL PADA KINERJA KEUANGAN DAERAH KABUPATEN/KOTA PROVINSI LAMPUNG

Oleh

A. CITRA VARIKA

ABSTRAK

Pemberlakuan otonomi daerah di Indonesia menyebabkan terjadinya pergeseran sistem pemerintah daerah. Kinerja keuangan daerah digunakan untuk mengukur dan melihat kemampuan daerah dalam menjalankan otonomi daerah.. Didalam anggaran keuangan, pemerintah melakukan manipulasi terhadap laporan keuangan sehingga membuat pemerintah daerah

mendapatkan Dana Alokasi Umum yang tinggi dengan tidak memaksimalkan Pendapatan Asli Daerah dan meningkatkan anggaran belanja daerah.

Penelitian ini bertujuan untuk mendeteksi adanya ilusi fiskal pada kinerja keuangan daerah di 10 Kabupaten/Kota Provinsi Lampung selama periode 2007-2012. Ilusi fiskal menggunakan dua metode, yaitu metode pengukuran pendapatan dan metode manipulasi belanja.

Hasil analisis yang diperoleh adalah: 1) Terdeteksi ilusi fiskal pada kinerja keuangan daerah Kabupaten/Kota Provinsi Lampung selama periode 2007-2012 dengan menggunakan dua metode analisis; 2) Metode pengukuran pendapatan mendeteksi ilusi fiskal dengan adanya pengaruh negatif terhadap variabel yaitu Rasio Kemampuan PDRB Untuk Memenuhi Pengeluaran, dan Rasio Dari Pendapatan Yang Digunakan Untuk Belanja terhadap Pengeluaran Daerah; 3) Metode manipulasi belanja mendeteksi ilusi fiskal dengan adanya pengaruh positif variabel Rasio Pendapatan Nasional Yang Diberikan

Pemerintah Pusat Kepada Pemerintah Daerah terhadap Anggaran Pendapatan Asli Daerah.

DETEKSI ILUSI FISKAL PADA KINERJA KEUANGAN DAERAH

KABUPATEN/KOTA PROVINSI LAMPUNG

Oleh

A. Citra Varika

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonom Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama A. Citra Varika lahir di Lampung Tengah tanggal 9 Oktober 1992 sebagai anak pertama dari dua bersaudara, buah hati dari pasangan Samain, S.E. dan Mujiarti.

Penulis memulai pendidikan di Taman Kanak-kanak Islam Alina

Bandarlampung pada tahun 1998 kemudian melanjutkan ke Sekolah Dasar Negeri 1 Langkapura Bandarlampung pada tahun 1999 dan lulus tahun 2004, melanjutkan Sekolah Menengah Pertama Negeri 14 Bandarlampung dan lulus tahun 2007, Sekolah Menengah Kejuruan PGRI 2 Bandarlampung dan lulus tahun 2010, kemudian diterima sebagai Mahasiswa Ekonomi Pembangunan di Fakultas Ekonomi Universitas Lampung pada tahun 2010 yang sekarang berganti nama menjadi Fakultas Ekonomi dan Bisnis Universitas Lampung. Penulis menyelesaikan pendidikan di Universitas Lampung pada tahun 2014.

MOTO

“… Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar …”

(Umar Bin Khatab)

“Kegagalan hanya terjadi jika kita menyerah” (Lessing)

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin jika kita berhasil melakukannya dengan baik”

PERSEMBAHAN

Skripsi ini kupersembahkan untuk Allah SWT sebagai rasa syukur atas ridho serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik. Serta Rasulullah Nabi Muhammad SAW yang telah membawa umat dari zaman kebodohan menuju

zaman ilmu pengetahuan. Alhamdulillaahirabbil’ alamiin.

Ayahku Samain, S.E., Ibuku Mujiarti, dan Adikku Wahyudi Ramadhan yang paling kucintai, terimakasih untuk segala do’a, semangat, dan dukungan kalian

kepada anakmu,

Dosen dan sahabat yang selalu memberikan arahan dan dukungan agar saya menjadi lebih baik lagi.

Almamater tercinta. Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung,

SANWACANA Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, puji syukur penulis ucapkan kehadirat Allah SWT,

karena atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi dengan judul “Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerah Kabupaten/Kota Provinsi Lampung” ini sebagai salah satu syarat mencapai gelar Sarjana

Ekonomi.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh beberapa pihak, oleh karena itu dalam kesempatan ini dengan ketulusan hati penulis menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi Pembangunan yang membantu mengarahkan dan memberikan saran; 3. Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung dan sebagai Penguji Utama yang telah membantu mengarahkan penulis; 4. Bapak Moneyzar Usman, S.E., M.Si., selaku Pembimbing I yang atas

saran dalam proses penyelesaian skripsi;

6. Ibu Hj. Nelly Aida, S.E., M.Si., selaku Pembimbing Akademik; 7. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis, yang telah

membimbing dan membagi ilmunya yang bermanfaat untuk penulis; 8. Kedua orangtuaku, Bapak Samain, S.E., dan Ibu Mujiarti yang dengan

sabarnya telah mendidik penulis, yang dengan keikhlasannya selalu mendoakan, yang dengan segala kemampuannya selalu mengupayakan membantu penulis hingga menjadi seperti sekarang;

9. Adikku Wahyudi Ramadhan yang selalu memberikan tawa dan canda, serta memotivasi penulis sampai sekarang;

10. Sahabat dan teman terdekatku Devy Septi Heryani, Uning, Army Aftrastya, Danny Chandra, Beni Purnama, Yuliandhita Anggraini, Agus Wantoro, Hana, Ajeng, Monika, Dania semoga kita semua sukses ;

11. Teman-teman Ekonomi Pembangunan 2010 Icha, Tetik, Ridwan Amin, Mustika, Susanti, Erika, Yuli, Via, Lathifa, Nurmala, Desta, Wuri, Dicky, Sonia, Nova, Diah, Devi M, Fischa, Dina, Enny, Desi, Reni, Febri, Ardan, Adi, Darus, Zulmi, dan seluruh teman-teman yang tidak dapat disebutkan satu- persatu;

12. Pengurus Himepa 2012/2013 Dimas, Dede, Echy, Bang Fani, Iduy, Nanang, Putri.

Raharjo, Indra Saputra, Ivana Astria, Ali imron, Indra kharisma, Keluarga Bapak Sadiwan dan Almarhum Bapak Ermawan

15. Staf FEB dan EP, Ibu Mardiana, Ibu Yati, Pakde Koperasi Gedung C, Mas Kus, Pakde Samiran, Mas Doni, Mas Mahmud dan Mas Edi;

16. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang tidak bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis berharap skripsi yang sederhana ini dapat bermanfaat untuk semua. Aamiin.

Bandar Lampung, 30 September 2014 Penulis,

DAFTAR ISI

D. Anggaran Pendapatan dan Belanja ... 21

1. Pendapatan Asli Daerah... 23

2. DAU ... 26

3. Belanja Daerah ... 27

E. Teori Ilusi Fiskal ... 29

1. Deteksi Ilusi Fiskal dengan Pengukuran Pendapatan ... 32

2. Deteksi Ilusi Fiskal dengan Manipulasi Belanja ... 33

F. Penelitian Terdahulu ... 36

3. Pemilihan Model Pooled Least Square, Fixed Effect, dan Random Effect ... 45

4. Metode Pengujian Hipotesis ... 46

D. Langkah-Langkah Analisis ... 48

E. Tahapan Rancangan Penelitian ... 49

IV. HASIL DAN PEMBAHASAN

A. Deteksi Ilusi Fiskal dengan Metode Pengukuran Pendapatan ... 54

1. Analisis Regresi ... 61

2. Pembahasan ... 77

B. Deteksi Ilusi Fiskal dengan Metode Manipulasi Belanja ... 83

1. Analisis Regresi ... 86

2. Pembahasan ... 99

V.SIMPULAN DAN SARAN A. Simpulan ... 103

B. Saran ... 104

DAFTAR TABEL

Tabel Halaman

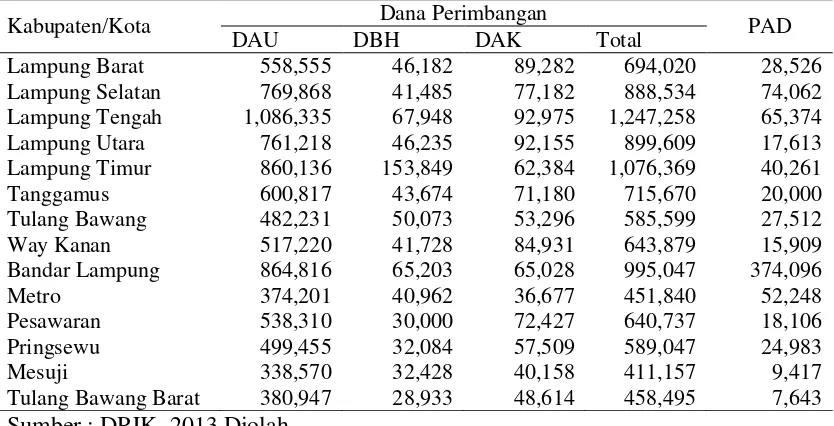

1. Dana Perimbangan dan PAD Kabupaten/Kota Provinsi Lampung

Tahun 2013 ... 4 2. Proporsi Belanja Daerah Kabupaten/Kota Provinsi Lampung

Tahun 2013 ... 5 3. Penelitian Terdahulu ... 36 4. Kontribusi PAD terhadap Penerimaan Daerah Kabupaten/Kota

di Provinsi Lampung Tahun 2007-2012 ... 58 5. Kontribusi Dana Perimbangan terhadap Penerimaan Daerah

Kabupaten/Kota di Proviinsi Lampung Tahun 2007-2012 ... 60 6. Hasil Estimasi dengan menggunakan Random Effect pendekatan

Pengukuran Pendapatan ... 65 7. Nilai Intercept Model 1 Kabupaten/Kota Provinsi Lampung ... 67 8. Rasio dari Pendapatan yang digunakan untuk Belanja ... 80 9. Hasil Estimasi dengan menggunakan Random Effect pendekatan

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran ... 13 2. Tahapan Analisis Data Penelitian ... 49 3. Perkembangan Penerimaan Daerah Kabupaten/Kota Provinsi

Lampung periode 2007 – 2012 ... 54 4. Perkembangan PAD Kabupaten/Kota di Provinsi Lampung Tahun

2007 – 2012 ... 56 5. Perkembangan Dana Perimbangan Kabupaten/Kota di Provinsi

Lampung Tahun 2007 – 2012 ... 59 6. Perkembangan Belanja Daerah Kabupaten/Kota di Provinsi

Lampung Tahun 2007 – 2012 ... 61 7. Rasio Kemampuan PDRB terhadap Pengeluaran Daerah

Kabupaten/Kota di Provinsi Lampung Tahun 2007 – 2012... 78 8. Perkembangan Rasio Anggaran DAU terhadap Realisasi DAU

Kabupaten/Kota di Provinsi Lampung Tahun 2007 – 2012 ... 84 9. Realisasi Belanja Daerah Kabupaten/Kota Provinsi Lampung

Tahun 2007 – 2012 ... 85 10.Realisasi PAD Kabupaten/Kota Provinsi Lampung Tahun

2007 – 2012 ... 85 11.Rasio Pendapatan Nasional yang diberikan Pemerintah Pusat ke

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Pemberlakuan otonomi daerah di Indonesia menyebabkan terjadinya pergeseran sistem pemerintahan sentralisasi ke sistem desentralisasi, yaitu dengan

memberikan kekuasaan kepada daerah untuk mengatur, mengurus dan

bertanggungjawab atas daerahnya masing-masing sesuai dengan potensi daerah-daerah tersebut. Pemberian wewenang otonomi daerah-daerah ini bertujuan untuk meningkatkan daya guna dan hasil guna penyelenggaran Pemerintah Daerah terutama dalam pelaksanaan pembangunan dan pelayanan terhadap masyarakat.

Menurut Mardiasmo (2002) tujuan utama penyelenggaran otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perkonomian daerah. Misi utama pelaksanaan otonomi daerah adalah (a) meningkatkan kualitas dan

kuantitas pelayanan publik dan kesejahteraan masyarakat, (b) menciptakan efesiensi dan efektivitas pengelolaan sumber daya daerah, (c) memberdayakan dan menciptakan ruang bagi masyakarat untuk berpatisipasi dalam proses pembangunan.

di tingkat provinsi maupun di tingkat kabupaten/kota. Dengan ditetapkannya UU No.32 Tahun 2004 tentang Pemerintah Daerah dan UU No.33 Tahun 2004 tentang perimbangan keuangan antara pusat dan daerah telah menyebabkan perubahan yang mendasar mengenai peraturan hubungan pusat dan daerah, khususnya dalam bidang administrasi pemerintahan dan keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Bastian dalam Rusydi (2010) menyatakan bahwa tujuan otonomi daerah pada dasarnya diarahkan untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan masyarakat, menggalakkan prakarsa dan peran serta masyarakat, serta meningkatkan pendayagunaan potensi daerah secara nyata, optimal, terpadu, dan dinamis, serta bertanggungjawab sehingga memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah pusat dan campur tangan terhadap daerah dan memberikan peluang untuk koordinasi tingkat lokal atau daerah.

Kinerja dan kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Sidik. 2002). Kebijakan desentralisasi menimbulkan ketergantungan yang tinggi pada darah-daerah kepada pusat, terutama ketergantungan keuangan. Hal ini dikarenakan belum siapnya daerah memasuki era otonomi daerah karena rendahnya kapasitas fiskal daerah.

di Indonesia menyebabkan kesenjangan keuangan antar daerah. Sehingga Pemerintah berupaya mengurangi kesenjangan ini dengan mengeluarkan UU No.33 Tahun 2004 tentang dana perimbangan. Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH). Pemberian dana ini merupakan transfer dana dari Pemerintah Pusat ke Pemerintah Daerah.

Pemberian dana transfer ini bertujuan untuk mengatasi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintah Daerah (disparitas vertikal), dan kesenjangan fiskal antar Pemerintah Daerah (disparitas horizontal). Daerah diharapkan mampu mengoptimalkan pengelolaan sumber daya tersebut sehingga terjadi pengingkatan kapasitas fiskal, serta mampu mengurangi ketergantungan terhadap Pemerintah Pusat sehingga menjadi lebih mandiri (Rusydi, 2010).

Struktur keuangan daerah dapat dilihat dari dua sisi, yaitu sisi anggaran penerimaan daerah yaitu Pendapatan Asli Daerah, Dana Perimbangan, dan pendapatan lain-lain yang sah. Pada sisi anggaran pengeluaran yaitu belanja daerah. Dana perimbangan yang berasal dari dana transfer Pemerintah Pusat dan PAD merupakan sumber penerimaan daerah terbesar untuk anggaran penerimaan setiap daerah.

Berikut ini disajikan perbandingan penerimaan Dana Perimbangan dan

Tabel 1. Dana Perimbangan dan PAD Kabupaten/Kota Provinsi Lampung Tahun 2013 (dalam Jutaan Rupiah)

Kabupaten/Kota Dana Perimbangan PAD DAU DBH DAK Total

Lampung Barat 558,555 46,182 89,282 694,020 28,526 Lampung Selatan 769,868 41,485 77,182 888,534 74,062 Lampung Tengah 1,086,335 67,948 92,975 1,247,258 65,374 Lampung Utara 761,218 46,235 92,155 899,609 17,613 Lampung Timur 860,136 153,849 62,384 1,076,369 40,261 Tanggamus 600,817 43,674 71,180 715,670 20,000 Tulang Bawang 482,231 50,073 53,296 585,599 27,512 Way Kanan 517,220 41,728 84,931 643,879 15,909 Bandar Lampung 864,816 65,203 65,028 995,047 374,096 Metro 374,201 40,962 36,677 451,840 52,248 Pesawaran 538,310 30,000 72,427 640,737 18,106 Pringsewu 499,455 32,084 57,509 589,047 24,983 Mesuji 338,570 32,428 40,158 411,157 9,417 Tulang Bawang Barat 380,947 28,933 48,614 458,495 7,643

Sumber : DPJK, 2013 Diolah

Berdasarkan pada Tabel 1 dapat dilihat bahwa pada tahun 2013 dana perimbangan pada tiap Kabupaten/Kota di Provinsi Lampung memberikan sumbangan yang sangat besar untuk penerimaan daerah bila dibandingan dengan PAD. Dengan tingginya dana perimbangan ini maka membuat Pemerintah Daerah

ketergantungan terhadap pendanaan dari Pemerintah Pusat. Kabupaten Mesuji dan Tulang Bawang Barat memiliki pendapatan asli daerah yang paling rendah

diantara 14 kabupaten/kota yaitu sebesar Rp9.417 juta dan Rp7.643 juta hal ini disebabkan karena kedua kabupaten tersebut merupakan kabupaten baru hasil pemekaran dari Kabupaten Tulang Bawang.

penangaannnya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan sesuai dengan undang-undang.

Tingginya tingkat ketergantungan belanja daerah terhadap pendanaan dana perimbangan, menunjukkan tingginya ketergantungan keuangan daerah terhadap pendanaan pemerintah pusat. Semakin meningkatnya ketergantungan pemerintah daerah semakin membuat tekanan dalam peningkatan pendapatan asli daerah di setiap kabupaten/kota. Pada dasarnya, dana perimbangan dialokasikan untuk belanja daerah yang bertujuan untuk meningkatkan pendapatan asli daerah, tetapi pada kenyataannya pemerintah daerah cenderung menjadikan dana perimbangan sebagai sumber penerimaan yang utama dibanding dengan pendapatan asli daerah.

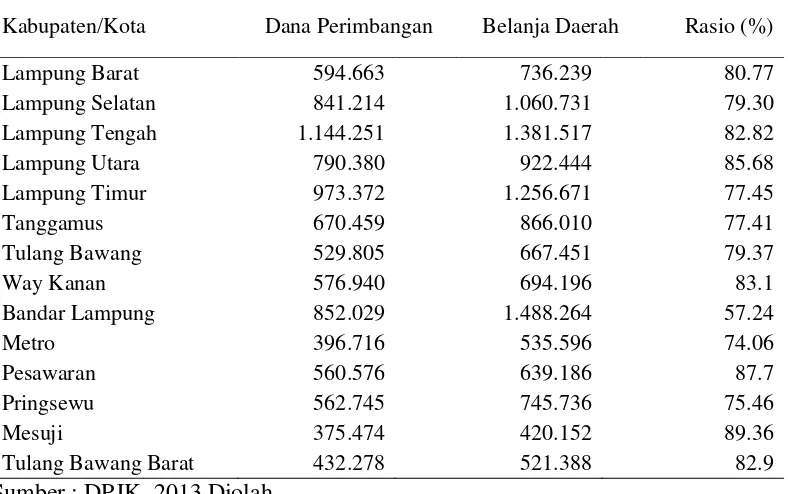

Tabel 2 Proporsi Belanja Daerah Kabupaten/Kota Provinsi Lampung Tahun 2013 (Dalam Jutaan Rupiah)

Kabupaten/Kota Dana Perimbangan Belanja Daerah Rasio (%)

Lampung Barat 594.663 736.239 80.77 Lampung Selatan 841.214 1.060.731 79.30 Lampung Tengah 1.144.251 1.381.517 82.82 Lampung Utara 790.380 922.444 85.68 Lampung Timur 973.372 1.256.671 77.45 Tanggamus 670.459 866.010 77.41 Tulang Bawang 529.805 667.451 79.37 Way Kanan 576.940 694.196 83.1 Bandar Lampung 852.029 1.488.264 57.24 Metro 396.716 535.596 74.06 Pesawaran 560.576 639.186 87.7 Pringsewu 562.745 745.736 75.46 Mesuji 375.474 420.152 89.36 Tulang Bawang Barat 432.278 521.388 82.9

Berdasarkan Tabel 2 dapat dilihat bahwa proporsi dana perimbangan pada setiap kabupaten/kota lebih dari 50% dari belanja daerah. Hal ini berarti bahwa belanja daerah dibiayai lebih dari 50% dari dana perimbangan. Berdasarkan pada hal tersebut, terlihat bahwa daerah masih mengalami ketergantungan secara keuangan yang sangat tinggi pada pemerintah pusat.

Dalam perkembangan sistem desentralisasi fiskal ini, dapat dilihat bahwa tingkat kemandirian pemerintah daerah mengalami penurunan. Permasalahan yang timbul adalah pemerintah daerah terlalu menggantungkan transfer pemerintah untuk membiayai belanja daerah tanpa megoptimalkan potensi yang dimiliki pada setiap daerah. Disaat transfer DAU yang diperoleh besar, maka pemerintah daerah berusaha agar periode berikutnya DAU yang diperoleh tetap besar. Padahal pemerintah daerah diharapkan dapat bisa mengalokasikan sumber dana ini untuk sektor-sektor produktif sehingga dapat mendorong peningkatan investasi di daerah dan meningkatkan respon pemerintah kepada masyarakat dan dapat meningktakan kuantitas dan kualitas pelayanan yang disediakan. Pemerintah daerah cenderung ketergantungan terhadap pendapatan asli daerah dan mengganggarkan

peningkatan belanja dengan tujuan untuk meningkatkan kemampuan pemerintah daerah dalam meningkatkan pendapatan asli daerah. Penelitian yang dilakukan Wibowo dalam Priyo (2009) menunjukkan adanya kecenderungan yang sama dalam komposisi APBD, dimana penerimaan terbesar berasal dari DAU. Besarnya proporsi DAU berpengaruh positif terhadap belanja daerah, tetapi proporsi

Alderete dalam Priyo (2006) mengatakan bahwa ketika pemerintah pusat

memberikan bantuan melalui transfer kepada daerah untuk meningkatkan belanja daerah, muncul spekulasi bahwa pengeluaran pemerintah daerah merespon

perubahan transfer itu secara asimetris, perilaku asimetris ini dapat dilihat dengan adanya pengeluaran yang berasal dari bantuan yang memberikan keuntungan pada pemerintah daerah, sedangkan di lain pihak anggaran juga berkurang. Fenomena ini oleh Dollery dan Worthngton dalam Priyo (2009) diindikasikan sebagai ilusi fiskal, Menurut Mueller dalam Priyo (2009) mendefinisikan ilusi fiskal bahwa pemerintah akan melakukan rekayasa terhadap laporan keuangan sedemikian rupa, sehingga mampu mengarahkan pihak lain pada persepsi/ penilaian maupun pada tindakan/perilaku tertentu. Dalam konteks otonomi daerah, pemerintah daerah melakukan rekayasa terhadap anggaran agar mampu mendorong

masyarakat untuk memberikan kontribusi lebih besar dalam hal membayar pajak ataupun retribusi, dan juga mendorong pemerintah pusat untuk mengalokasikan dana perimbangan khususnya DAU dalam jumlah yang lebih besar.

signifikan setiap tahun sehingga hal ini mengindikasikan adanya hubungan asimetris.

Maka dapat dikatakan terjadi ilusi fiskal, dikarenakan pemerintah pusat ataupun masyarakat tidak menyadari bahwa mereka memberikan kontribusi (baik dana transfer maupun pajak/retribusi daerah) yang lebih besar dari yang sebenarnya dibutuhkan oleh pemerintah daerah (Wuriasih, 2013).

Deteksi ilusi fiskal dapat dilakukan dengan dua cara yaitu melalui pengukuran pendapatan/revenue enhancement Bergstrom dan Goodman dalam Dollery dan Worthnington (1999) dan melalui manipulasi belanja (expenditure manipulation). Pengukuran dengan pendapatan dapat dilihat pada variabel belanja daerah.

Belanja daerah merupakan fungsi dari penerimaan daerah. Belanja merupakan variabel terikat yang besarnya tergantung dasi sumber-sumber pembiayaan daerah. Pertambahan besarnya komponen penerimaan seharusnya mempunyai hubungan yang positif dengan belanja. Namun bila sebalikanya dapat

diindikasikan terjadi ilusi fiskal. Pengukuran dengan manipulasi belanja, dengan melihat peran masing-masing komponen penerimaan terhadap peningkatan anggaran. Komponen belanja dihilangkan (dimanipulasi), sehingga diasumsikan sama (ceteris paribus) dengan besarnya penerimaan daerah itu sendiri. Semakin besar penerimaan daerah maka akan semakin besar pendapatan asli daerah (Priyo, 2009).

kenyataananya terdapat hubungan asimetris pada penerimaan transfer DAU terhadap pendapatan asli daerah, peningkatan penerimaan pendapatan asli daerah yang tinggi (dari penerimaan DAU yang besar) untuk membiayai kebutuhan belanja daerah yang juga semakin tinggi ternyata tidak diimbangi dengan pengingkatan kapasitas fiskal daerah yang signifikan (ditunjukkan pada

meningkatnya pendapatan asli dearah). Hal ini menunjukkan indikasi adanya ilusi fiskal.

Menurut Oates dalam Kuncoro (2007) transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini merupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah daerah.

Fillimon dalam Kuncoro (2007) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima. Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya,

masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya.

lebih dari 50% dari dana perimbangan. Hal ini mengindikasikan adanya perilaku menyimpang pemerintah daerah terhadap dana transfer pemerintah pusat yang diperkirakan digunakan untuk meningkatkan pendapatan asli daerahnya. Meskipun demikian, indikasi tersebut memerlukan pembuktian empiris dan berdasarkan pemikiran tersebut menjadi dasar pemikiran yang melatarbelakangi penelitian ini, maka dari pemaparan diatas judul skripsi yang akan saya teliti adalah “Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerah Kabupaten/Kota

Provinsi Lampung”.

B. Rumusan Masalah

Berdasarkan latar belakang dan permasalahan, maka rumusan masalah dalam penelitian ini adalah apakah terjadi ilusi fiskal dalam anggaran pendapatan dan belanja daerah setelah diberlakukannya otonomi daerah pada Kabupaten/Kota Provinsi Lampung ?

C. Tujuan Penelitian

D. Kerangka Berpikir

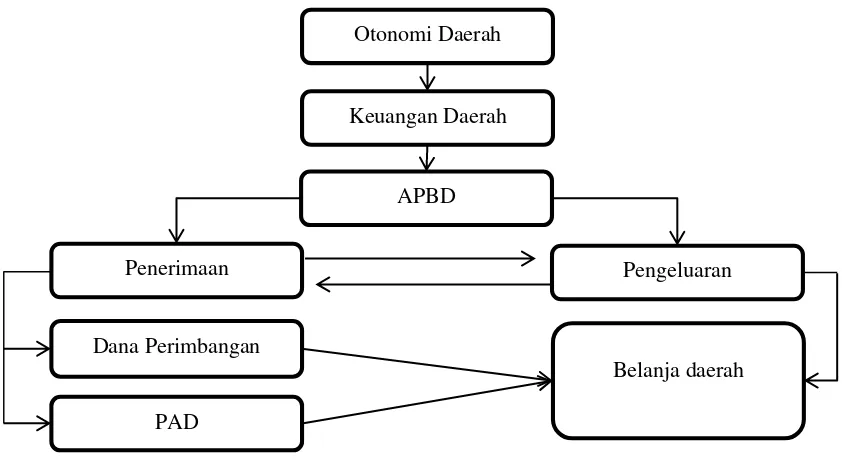

Sesuai dengan peraturan UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No.33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Otonomi daerah diberlakukan kepada pemerintah daerah untuk mengatur, mengurus, dan bertanggungjawab secara mandiri atas daerahnya masing-masing. Salah satunya dalam mengatur keuangan daerahnya. APBD sebagai rencana operasional keuangan pemerintah daerah menggambarkan perkiraan penerimaan dan pengeluaran keuangan pemerintah dalam satu tahun anggaran tertentu. Penerimaan daerah terdiri dari : Pendapatan Asli Daerah (PAD), Dana Perimbangan , dan Lain-Lain Pendapatan Daerah yang sah. DAU dan pendapatan asli daerah merupakan sumber penerimaan daerah tertinggi daerah. DAU merupakan transfer dari pemerintah pusat kepada daerah untuk membantu daerah dalam mengatasi kesenjangan fiskal daerah yang rendah.

Sedangkan pada sisi pengeluaran terdapat belanja daerah. Besaran belanja daerah tergantung dari besaran penerimaan daerah yang berasal dari penerimaan sendiri maupun transfer pemerintah pusat. Belanja daerah terdiri dari belanja tidak langsung dan belanja langsung.

Menurut Mueller dalam Priyo (2009) mendefinisikan ilusi fiskal bahwa pemerintah akan melakukan rekayasa terhadap laporan keuangan sedemikian rupa, sehingga mampu mengarahkan pihak lain pada persepsi/ penilaian maupun pada tindakan/perilaku tertentu. Dalam konteks otonomi daerah, pemerintah daerah melakukan rekayasa terhadap anggaran agar mampu mendorong

ataupun retribusi, dan juga mendorong pemerintah pusat untuk mengalokasikan dana perimbangan khususnya DAU dalam jumlah yang lebih besar.

Dalam menggambarkan APBD, pemerintah melakukan ilusi fiskal pada saat pengambilan keputusan penyusunan anggaran keuangan, yang mampu merubah perilaku keuangan. Contohnya, pemerintah daerah mengganggarkan belanja daerah yang semakin tinggi setiap tahun. Dengan kebutuhan fiskal daerah yang mengalami kenaikan, maka pemerintah daerah mempunyai alasan untuk menaikan target penerimaan pajak/retribusi baik melalui peningkatan tarif. Padahal

penerimaan asli daerah yang diterima tidak mengalami perubahan yang signifikan setiap tahun

Ilusi fiskal dapat dilihat pada pengukuran pendapatan dan manipulasi belanja, pada pengukuran pendapatan, belanja daerah merupakan fungsi dari belanja daerah. Belanja merupakan variabel terikat yang besarnya akan sangat bergantuing pada sumber-sumber pembiayaan daerah. Peningkatan besarnya sumber penerimaan mempunyai hubungan yang positif terhadap belanja daerah, apabila yang terjadi sebaliknya maka daerah tersebut terdapat ilusi fiskal.

Ilusi fiskal pada manipulasi belanja dapat dilihat dengan menggunakan komoponen anggaran terhadap penerimaan, pada kasus ini komponen belanja daerah dihilangkan dan dianggap sama besaranya dengan penerimaan daerah. Peningkatan penerimaan daerah yang tinggi dari penerimaan DAU yang besar yang digunakan untuk membiayai kebutuhan belanja daerah yang juga semakin tinggi tidak diimbangi dengan peningkatan pendapatan asli daerah yang

Berdasarkan latar belakang masalah dan tinjauan teoritis sebelumnya, maka kerangka konseptualnya adalah sebagai berikut :

Gambar 1. Kerangka Pemikirian

E. Hipotesis

Berdasarkan pada rumusan masalah diatas, maka hipotesis dalam penelitian ini adalah sebagai berikut :

1. Diduga terdeteksi ilusi fiskal pada kinerja keuangan daerah

Kabupaten/Kota Provinsi Lampung setelah diberlakukannya otonomi daerah.

Otonomi Daerah

Penerimaan

Belanja daerah Dana Perimbangan

Pengeluaran APBD

Keuangan Daerah

II. TINJAUAN PUSTAKA

A. Teori Otonomi Daerah

Otonomi daerah berasal dari kata Yunani auotos dan Nomos. Kata pertama berarti sendiri dan kata kedua berarti pemerintah. Menurut Khusaini dalam Rusydi (2010) daerah otonomi praktis berbeda dengan daerah saja yang merupakan penerapan dari kebijakan dalam wacana administrasi publik disebut local state government.

Menurut UU No.32 Tahun 2004 Otonomi daerah merupakan sebagai hak

wewenang dan kewajiban daerah otonomi untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Tujuan otonomi daerah adalah meningkatkan sumber daya manusia yang dibutuhkan dalam rangka mewujudkan otonomi daerah. Menurut Silalahidalam Rusydi (2010) Sumber daya manusia yang dibutuhkan tersebut antara lain adalah :

a) Mempunyai wadah, perilaku, kualitas, tujuan dan kegiatan yang dilandasi dengan keahlian dan ketrampilan tertentu.

c) Mampu sebagai penggerak swadaya masyarakat yang mempunyai rasa solidaritas sosial yang tinggi, peka terhadap dinamika masyarakat, mampu kerja sama, dan mempunyai orientasi berpikir people centered

orientation.

d) Mempunyai disiplin yang tinggi dalam arti berpikir konsisten terhadap program, sehingga mampu menjabarkan kebijaksanaan nasional menjadi program operasional pemerintah daerah sesuai dengan rambu-rambu pengertian program urusan yang ditetapkan.

Menurut Tim Fisipol Universitas Gajah Mada dalam Rusydi (2010), terdapat 4 (empat) unsur otonomi daerah, yaitu :

1. Memiliki perangkat pemerintah sendiri yang ditandai dengan adanya kepala daerah DPRD, dan pegawai daerah;

2. Memiliki urusan rumah tangga sendiri yang ditandai dengan adanya dinas-dinas daerah;

3. Memiliki sumber keuangan sendiri yang ditandai dengan adanya pajak daerah, retribusi daerah, perusahaan daerah dan pendapatan dinas-dinas daerah.

4. Memiliki wewenang untuk melaksanakan inisiatif sendiri sepanjang tidak bertentangan dengan peraturan perundangan yang lebih tinggi.

Otonomi daerah membawa dua implikasi khusus bagi pemerintah daerah, yaitu pertama adalah semakin meningkatnya biaya ekonomi (high cost economy) dan yang kedua adalah efisiensi efektivitas. Oleh karena itu desentralisasi

(Emelia, 2006). Apabila suatu daerah tidak memiliki sumber-sumber pembiayaan yang memadai, akan mengakibatkan daerah bergantung terus terhadap

pembiayaan pemerintah pusat. Ketergantungan terhadap pembiayaan pemerintah pusat merupakan kondisi yang tidak sesuai dengan asas otonomi daerah.

Apabila suatu daerah tidak memiliki sumber-sumber pembiayaan yang memadai maka dari hal ini akan mengakibatkan daerah bergantung terus terhadap

pembiayaan pemerintah pusat. Ketergantungan terhadap pembiayaan pemerintah pusat merupakan kondisi yang tidak sesuai dengan asas otonomi daerah. Oleh karena itu perlu suatu upaya oleh pemerintah daerah dalam memutus

ketergantungan tersebut dalam rangka meningkatkan kemampuan daerah.

Menurut Ibnu Syamsi dalam Emelia (2006) terdapat beberapa kriteria yang dapat dijadikan ukuran agar suatu daerah dikatakan mampu untuk mengurus rumah tangganya sendiri:

1. Kemampuan struktur organisasinya struktur organisasi pemerintah daerah yang mampu menampung seluruh aktivitas dan tugas yang menjadi tanggung jawab pemerintah daerah.

2. Kemampuan aparatur pemerintah daerah aparatur pemerintah daerah mampu menjalankan tugas dan kewajibannya dalam mengatur dan mengurus rumah tangga daerahnya. Oleh karena itu, dalam mencapai tujuan yang diinginkan daerah dibutuhkan keahlian, moral, disiplin dan kejujuran dari aparatur daerah.

pembangunan nasional. Karena peran serta masyarakat sangat penting dalam menunjang kesuksesan pembangunan daerah.

4. Kemampuan keuangan daerah suatu daerah dikatakan mampu mengurus rumah tangganya sendiri apabila pemerintah daerah tersebut mampu membiayai semua kegiatan pemerintahan, pembangunan dan

kemasyarakatan.

B. Desentralisasi Fiskal

Desentralisasi fiskal menurut UU No. 32 Tahun 2004 Tentang pemerintah daerah Pasal 1 ayat 7 dan UU No. 33 tentang perimbangan keuangan antara pusat dan pemerintahan daerah Pasal 1 ayat 8, adalah penyerahan wewenang pemerintah oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintah dalam sistem Negara Kesatuan Republik Indonesia, definisi

desentralisasi sendiri menurut Yustika (2008) menyangkut berbagai bentuk dan dimensi yang beragam, terutama berkaitan dengan aspek fiskal politik

administrasi dan sistem pemerintahan serta pembangunan social dan ekonomi.

Desentralisasi dapat pula diartikan sebagai pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan, baik secara administrasi maupun

pemanfaatannya diatur atau dilakukan oleh pemerintah pusat. Oleh karena itu, salah satu makna desentralisasi fiskal dalam bentuk pemberian otonomi di bidang keuangan (sebagian sumber penerimaan) kepada daerah-daerah merupakan suatu proses intensifikasi peranan dan sekaligus pemberdayaan daerah dalam

memerlukan adanya pergeseran beberapa tanggung jawab terhadap pendapatan

(revenue) dan atau pembelanjaan (expenditure) ke tingkat pemerintahan yang

lebih rendah. Faktor yang sangat penting dalam menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi wewenang (otonomi) untuk

menentukan alokasi atas pengeluarannyan sendiri. Faktor lain juga penting adalah kemampuan daerah untuk meningkatkan pendapatan asli daerahnya.

Desentralisasi fiskal merupakan komponen utama dari desentralisasi. Yustika dalam Kurnia (2013) mengatakan bahwa Desentralisasi tidak dapat dipisahkan dari isu kapasitas keuangan daerah, dimana kemandirian daerah diukur

berdasarkan kemampuan menggali dan mengelola keuangannya. Anggaran darah atau anggaran pendapatan dan belanja daerah sebagai salah satu bentuk dari desentralisasi fiskal, merupakan instrument kebijkan fiskal yang utama bagi pemerintah daerah dan juga menunjukkan kapasitas kemampuan daerah. Menurut Oates (1999) ada dua bentuk isntrumen fiskal yang penting dalam sistem federal yaitu (a) Pajak, (b) Hibah antar pemerintah dan bagi hasil pendapatan.

Tiga variasi desentralisasi fiskal dalam kaitannya dengan derajat kemandirian pengambilan keputusan yang dilakukan di daerah yaitu (Susilo, 2002) :

a) Desentralisasi, yang berarti pelepasan tanggung jawab yang berada dalam lingkungan pemerintah pusat ke instansi vertikal di daerah atau pemerintah daerah.

c) Devolusi atau pelimpahan yang berhubungan dengan suatu situasi yang bukan saja implementasi tetapi juga kewenangan untuk memutuskan apa yang perlu dikerjakan, berada di daerah.

Menurut Usui dan Alisjahbana dalam Rusydi (2010), kunci utama dari

desentralisasi fiskal adalah pembuatan menjadi lebih dekat dengan masyarakat sehingga distribusi pelayanan publik menjadi lebih mudah dalam memenuhi kebutuhan masyarakat lokal. Selanjutnya oleh disebutkan bahwa untuk mencapai tujuan tersebut, harus terdapat 2 (dua) prinsip yang harus dipenuhi, yaitu:

a. Fungsi mengikuti kapasitas, hal ini berarti pemerintah lokal harus

mempunyai kapasitas sumber daya manusia yang cukup untuk memenuhi fungsi pemerintahan yang telah didelegasikan kepadanya.

b. Pendapatan mengikuti fungsi, hal ini berarti bahwa di dalam

pemerintahan lokal harus tersedia keseimbangan antara tanggung jawab pengeluaran dan instrument pendapatan.

C. Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah (pasal 1 butir 5 PP No.58 Tahun 2005).

daerah yaitu anggaran pendapatan dan belanja daerah yang selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Selanjutnya pengelolaan keuangan daerah merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah. Dalam

konteks ini lebih difokuskan kepada pengawasan keuangan daerah yang dilakukan oleh DPRD.

Mardiasmo (2000) mengatakan bahwa dalam pemberdayaan pemerintah daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan keuangan daerah dan anggaran daerah adalah :

1. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik (public oriented);

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumya dan anggaran daerah pada khususnya;

3. Desentralisasi pengelolaan keuangan dan kejelasan peran para partisipan yang terkait dalam pengelolaan anggaran, seperti DPRD, KDH, SEKDA dan perangkat daerah lainnya;

4. Kerangka hukum dan administrasi atas pembiayaan, investasi dan

pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value

for money, transparansi dan akuntabilitas;

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja, dan anggaran multi-tahunan;

7. Prinsip pengadaan dan pengelolaan barang daerah yang lebih professional; 8. Prinsip akuntansi pemerintah daerah, laporan keuangan, peran DPRD,

peran akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran, dan transparansi informasi anggaran kepada publik; 9. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan,

peran asosiasi, dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah;

10.Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan pengembangan komitmen pemerintah daerah terhadap penyebarluasan informasi.

D. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan wujud pengelolaan keuangan daerah yang berdasarkan UU No.17 Tahun 2003 merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).Penyusunan APBD memperhatikan adanya keterkaitan antara kebijakan perencanaan dengan penganggaran oleh pemerintah daerah serta sinkronisasi dengan berbagai kebijakan pemerintah pusat dalam perencanaan dan penganggaran negara.

Menurut Kepmendagri Nomor 29 Tahun 2002, “Anggaran Pendapatan dan

ditetapkan berdasarkan Peraturan Daerah tentang APBD”. Keputusan Menteri

Dalam Negeri Nomor 29 Tahun 2002 menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya dikatakan bahwa Pemerintah daerah bersama-sama DPRD menyusun Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat petunjuk dan ketentuan umum yang disepakati sebagi pedoman dalam penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD).

Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri No. 13 Tahun 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah. Struktur APBD tersebut

diklasifikasikan menurut urusan pemerintahan dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan sesuai dengan peraturan perundang-undangan.

Berdasarkan ketentuan dalam Pasal 3 ayat (4) UU No. 17 Tahun 2003 tentang Keuangan Negara, Fungsi APBD adalah sebagai berikut :

a) Fungsi Otorisasi : Anggaran daerah merupakan dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

b) Fungsi Perencanaan : Anggaran daerah merupakan pedoman bagi

c) Fungsi Pengawasan : Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

d) Fungsi Alokasi : Anggaran daerah diarahkan untuk mengurangi

pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

e) Fungsi Distribusi : Anggaran daerah harus mengandung arti/ memperhatikan rasa keadilan dan kepatutan

f) Fungsi Stabilisasi : Anggaran daerah harus mengandung arti/ harus menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Struktur APBD merupakan satu kesatuan yang terdiri dari :

1. Pendapatan Daerah 2. Belanja Daerah 3. Pembiayaan

Selisih lebih pendapatan daerah terhadap belanja daerah disebut surplus anggaran, tapi apabila terjadi selisih kurang maka hal itu disebut defisit anggaran. Jumlah pembiayaan sama dengan jumlah surplus atau jumlah defisit anggaran.

1. Pendapatan Asli Daerah

sesuai dengan peraturan perundang-undangan yang berlaku. Kewenangan daerah dalam memungut pendapatan asli daerah dimaksudkan agar daerah dapat

mendanai pelaksanaan otonomi daerah yang bersumber dari potensi daerahnya sendiri.

Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan asli daerah berasal dari :

a) Hasil pajak daerah yaitu pungutan daerah menurut peraturan yang

ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukanpemerintah daerah yang hasilnya digunakan untuk pengeluaran umum yang balas jasanya tidak langsung diberikan sedag pelaksanaanya bias dipaksakan. Berdasarkan Undang-Undang No. 34 Tahun 2000 Jenis-jenis pajak daerah adalah :

a. Pajak hotel b. Pajak restoran c. Pajak hiburan

d. Pajak penerangan jalan

e. Pajak pengambilan bahan galian golongan c f. Pajak parkir

memenuhi persyaratan-persyaratan formil dan materil, tetapi ada alternatif untuk tidak membayar, dalam hal-hal tertentu retribusi daerah adalah pengembalian biaya yang telah dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota masyarakat.

Sifat-sifat retribusi daerah sebagai berikut :

a. Adanya timbal balik atau imbalan secara langsung kepada pembayar. Imbalan dari retibusi yang dibayarkan dapat langsung dinikmati oleh pembayar, yaitu berupa pelayanan dari pemda yang memungut retribusi.

b. Retribusi dapat dipaksakan. Retribusi bersifat ekonomis, artinya masyarakat yang ingin mendapatkan pelayanan atau prestasi dari pemerintah, maka wajib membayar retribusi.

c) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan merupakan pendapatan daerah dari keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambah pendapatan daerah, memberi jasa, menyelenggarakan

kemanfaatan umum, dan mengembangkan perekonomian daerah. Fungsi pokok dari perusahaan daerah adalah:

a. Sebagai dinamisator perekonomian daerah, yang berarti perusahaan

daerah harus mampu memberikan rangsangan bagi berkembangnya

b. Sebagai penghasil pendapatan daerah yang berarti harus mampu memberikan manfaat ekonomis sehingga terjadi keuntungan yang

dapat diserahkan ke kas daerah.

d) Penerimaan dari dinas dan lain-lain pendapatan daerah yang sah ialah pendapatan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, retribusi daerah, pendapatan dinas-dinas. Penerimaan ini antara lain berasal dari sewa rumah dinas milik daerah, hasil penjualan barang-barang (bekas) milik daerah, penerimaan sewa kios milik daerah dan penerimaan uang langganan majalah daerah. Fungsi utama dari dinas-dinas daerah adalah memberikan pelayanan umum kepada masyarakat tanpa terlalu memperhitungkan untung dan ruginya, tetapi dalam batas-batas tertentu dapat didayagunakan untuk bertindak sebagai organisasi ekonomi yang memberikan pelayanan dengan imbalan jasa.

2. DAU

Untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara pusat dan daerah telah di atasi dengan adanya perimbangan keuangan antara pusat dan daerah dengan kebijakan bagi hasil dan dana alokasi umum (DAU) minimal sebesar 25% dari penerimaan dalam negeri. Dengan perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan

Sesuai dengan UU Nomor 25 Tahun 1999 tentang perimbangan keuangan antara pemerintah pusat dan daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan konsep fiscal gap, di mana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah

(fiscal needs) dengan potensi daerah (fiscal capacity). Besarnya DAU ditetapkan

sekurang-kurangnya 25 persen dari penerimaan dalam negeri yang ditetapkan dalam APBN. DAU untuk daerah Propinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10 persen dan 90 persen dari DAU.

3. Belanja Daerah

Belanja daerah meliputi semua pengeluaran uang dari rekening kas umum daerah yang mengurangi ekuitas dana, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Pasal 26 dan 27 dari Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah tidak merinci tentang klasifikasi belanja menurut urusan wajib, urusan pilihan, dan klasifikasi menurut organisasi, fungsi, program kegiatan, serta jenis belanja.

Permendagri Nomor 13 Tahun 2006 Pasal 31 ayat (1), memberikan secara rinci klasifikasi belanja daerah berdasarkan urusan wajib, urusan pilihan atau

klasifikasi menurut organisasi, fungsi, program kegiatan, serta jenis belanja.

a. Klasifikasi Belanja Menurut Urusan Wajib

Pekerjaan Umum; Perumahan Rakyat; Penataan Ruang; Perencanaan Pembangunan; Perhubungan; Lingkungan Hidup; Kependudukan dan Catatan Sipil; Pemberdayaan Perempuan; Keluarga Berencana dan Keluarga Sejahtera; Sosial; Tenaga Kerja; Koperasi dan Usaha Kecil dan Menengah; Penanaman Modal; Kebudayaan; Pemuda dan Olah Raga; Kesatuan Bangsa dan Politik Dalam Negeri; Pemerintahan Umum; Kepegawaian; Pemberdayaan Masyarakat dan Desa; Statistik; Arsip; dan Komunikasi dan Informatika.

b. Klasifikasi Belanja Menurut Urusan Pilihan meliputi : Pertanian;

Kehutanan; Energi dan Sumber Daya Mineral; Pariwisata; Kelautan dan Perikanan; Perdagangan; Perindustrian; dan Transmigrasi.

c. Klasifikasi Belanja Menurut Urusan Pemerintahan, Organisasi, Fungsi, Program dan Kegiatan, serta Jenis Belanja.

Belanja daerah tersebut mencakup:

a. Belanja tidak langsung merupakan belanja yang tidak memiliki keterkaitan secara langsung dengan pelaksanaan program dan kegiatan yang meliputi: belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tak terduga.

E. Teori Ilusi Fiskal

Teori ilusi fiskal pertama kali dikemukakan oleh seorang ekonom Italia yang bernama Amilcare Puviani. Amilcare Puviani menggambarkan ilusi fiskal terjadi saat pembuat keputusan yang memiliki kewenangan dalam institusi menciptakan ilusi dalam penyusunan keuangan yang mampu merubah perilaku keuangan (Priyo, 2009).

Menurut Mueller dalam Priyo (2009) mendefinisikan ilusi fiskal bahwa pemerintah akan melakukan rekayasa terhadap laporan keuangan sedemikian rupa, sehingga mampu mengarahkan pihak lain pada persepsi/ penilaian maupun pada tindakan/perilaku tertentu. Dalam konteks otonomi daerah, pemerintah daerah melakukan rekayasa terhadap anggaran agar mampu mendorong

masyarakat untuk memberikan kontribusi lebih besar dalam hal membayar pajak ataupun rettribusi, dan juga mendorong pemerintah pusat untuk mengalokasikan dana perimbangan khususnya DAU dalam jumlah yang lebih besar.

Upaya yang dilakukan dapat berupa perubahan struktur/pola belanja, maupun menambah jumlah belanja daerah secara signifikan. Kebutuhan fiskal daerah mengalami kenaikan, daerah mempunyai legitimasi (alasan) untuk menaikkan target penerimaan pajak/retribusi, baik melalui penignkatan tariff ataupun mengeluarkan jenis pajak/retibusi baru.

Pemerintah pusat tidak memahami sepenuhnya kapasitas daerah dan situasi seperti ini justru dimanfaatkan daerah untuk memperoleh dana transfer yang besar

(khususnya DAU). Tujuan pemberian bantuan transfer adalah untuk

transfer. Hal ini berarti pemberian transfer seyogyanya mampu mendorong daerah, sehinga berdampak pada peningkatan kemandirian daerah, Logan dalam Priyo (2009).

Kuncoro (2007) menjelaskan bahwa saat masyarakat (pemerintah daerah) menerima transfer maka akan terjadi kenaikan penerimaan pajak daerah dan peningkatan konsumsi barang publik. Hal ini menunjukkan bahwa transfer meningkatkan konsumsi akan barang publik namun tidak menjadi substitut pajak daerah. Kondisi ini dikenal sebagai flypaper effect. Timbulnya flypaper effect saat transfer pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja pemerintah daerah tanpa diimbangi dengan peningkatan pendapatan asli daerah. Telaah mengenai flypaper effect dapat dikelompokkan menjadi dua aliran pemikiran, yaitu model birokratik (bureaucraticmodel) dan ilusi fiskal (fiscal

illusion model). Model birokratik menelaah flypaper effect dari sudut pandang

birokrat, sedangkan model ilusi fiskalmendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran

pemerintah daerahnya

pandang yang menyempit (myopic behavior). Dengan demikian, flypaper effect terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang berlebih. Implikasi yang penting dari model birokratik ini adalah bahwa desentralisasi fiscal bisa membantu dalam menjelaskan pertumbuhan sektor publik.

Oates (1979) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami

penurunan biaya, masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang public tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effect merupakan akibat dari

ketidaktahuan masyarakat akan anggaran pemerintah daerah. Lebih jauh, ilusi fiskal diartikan sebagai kesalahan persepsi masyarakat baik mengenai pembiayaan maupun alokasi anggaran dan keputusan mengenai kedua hal tersebut dihasilkan justru dari kesalahan persepsi semacam ini (Schawallie, 1989).

Scholar dalam Picur (2003) mengembangkan lima konsep untuk mengetahui adanya ilusi fiskal, yaitu kenaikan pendapatan (expenditure manipulation), pengakuan kewajiban (liability recognition), pemanfaatan hutang (debt

utilization), serta penganggaran dan laporan keuangan (budgeting and financial

reporting practices). Pengukuran adanya ilusi fiskal di Indonesia tidak dapat

Pengukuran dengan menggunakan laporan keuangan tidak dapat dilakukan, mengingat kualitas laporan keuangan yang masih rendah. Jadi, penelitian ini hanya fokus pada pengukuran ilusi fiskal dengan pengukuran pendapatan (revenue

enchancement) dan manipulasi belanja (expenditure manipulation).

1. Deteksi Ilusi Fiskal dengan Pengukuran Pendapatan (revenue Echancement)

Penerimaan daerah bersumber dari pendapatan asli daerah dan dana perimbangan. Pendapatan asli daerah adalah penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiriatas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah.

Pengukuran dengan pengukuran pendapatan mengasumsikan bahwa komponen penerimaan mempunyai hubungan positif dengan belanja. Menurut Priyo (2009), belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah. Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Sehingga dalam pengukurannya jika terdapat hubungan negatif antara variabel-variabel pendapatan dengan variabel belanja, maka terdapat ilusi fiskal.

dapat dilakukan dengan menganalisis pertumbuhan realisasi belanja daerah diibandingkan dengan realisasi APBD. Pemerintah pusat dapat mengetahui

seberapa efektif dana bantuan yang diberikan untuk meningkatkan pendapatan asli daerah, dibandingkan dengan belanja daerah.

Berbagai kebijakan pemerintah daerah dalam jangka pendek lebih ditentukan oleh transfer yang diterima dari pemerintah pusat. Idealnya semua komponen

penerimaan daerah mempunyai korelasi yang positif terhadap besarnya belanja daerah. Peningkatan belanja daerah diharapkan memprioritaskan aspek pelayanan publik, sehingga terjadi peningkatan kesejahteraan (peningkatan pertumbuhan ekonomi) dan pada gilirannya terjadi peningkatan kontribusi pajak maupun retribusi dari masyarakat. Gemmel et al. (1998) menunjukkan bahwa menaikkan anggaran belanja daerah adalah upaya untuk mendapatkan jumlah transfer yang besar. Diamond (1989) dan Ashworth (1995) dalam Gemmel et al. (1998) menemukan terjadinya ilusi fiskal melalui adanya hubungan yang negatif antara pengeluaran pemerintah dengan pajak tidak langsung dan rasio pengeluaran yang digunakan untuk belanja.

2. Deteksi Ilusi Fiskal dengan manipulasi Belanja (Expenditure Manipulation)

pemerintah pusat dengan cara meningkatkan anggaran belanjanya. Tetapi, pemerintah tidak mengoptimalkan pendapatan asli daerah yang dimiliki daerahnya. Dalam era otonomi seharusnya terjadi peningkatan kemandirian daerah dengan meingkatknya potensi pendapatan asli daerah, kenyataan menunjukkan justru terjadi penuruan pendapatan asli daerah (Priyo, 2009).

Kebijakan pemberian DAU justru menimbulkan kemalasan fiskal daerah. Ini dikarenakan daerah akan mendapatkan DAU yang lebih kecil jika kinerja fiskal daerah meningkat. Daerah akan lebih memilih mengupayakan DAU yang lebih besar daripada bekerja keras agar meningkatkan pendapatan asli daerah yang signifikan (Nanga, 2005).

Di dalam konteks internasional beberapa penelitian yang telah dilakukan untuk melihat pengaruh belanja daerah terhadap pendapatan daerah misalnya adalah penelitian dari Kesit dalam Anik (2013). Hasil dari penelitian tersebut adalah bahwa hipotesis pajak-belanja berlaku untuk kasus pemerintah daerah di beberapa Negara Amerika Latin, yakni Kolumbia, Republik Dominika, Honduras dan Paraguay.

Tanzi (1972) menyatakan bahwa kenaikan pajak akan meningkatkan kenaikan pengeluaran, melalui kenaikan pengeluaran tersebut selanjutnya akan

meningkatkan pendapatan pajak pada periode berikutnya dana pendapatan daerah. Hubungan antara belanja daerah dengan pendapatan asli daerah adalah

akan meningkat, demikian pula jika belanja daerah pada tahun berjalan menurun maka pendapatan daerah tahun berikutnya akan menurun.

Menurut Wagner dalam Priyo (2009) ilusi fiskal digambarkan dalam sebuh diagram (Dollery dan Worthington 1996). Model tersebut menjelaskan bahwa pemerintah daerah menyusun anggaran pajak lebih rendah daripada realisasi penerimaan pajak yang dapat diperoleh. Sehingga dapat terjadi ilusi fiskal dimana pemerintah pusat mengalokasikan Dana Alokasi Umum untuk memenuhi

kebutuhan belanja yang tidak sesuai dengan kebutuhan daerah. Hal ini akan menyebabkan adanya kelebihan pajak dari yang dianggarakan oleh pemerintah daerah (kesalahan penafsiran penerimaan pajak) dan pemerintah pusat

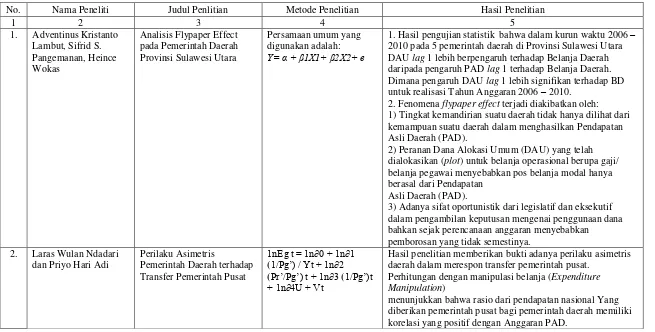

F. Penelitian Terdahulu

Tabel 3. Penelitian Terdahulu

No. Nama Peneliti Judul Penlitian Metode Penelitian Hasil Penelitian

1 2 3 4 5

1. Adventinus Kristanto Lambut, Sifrid S.

1. Hasil pengujian statistik bahwa dalam kurun waktu 2006 – 2010 pada 5 pemerintah daerah di Provinsi Sulawesi Utara DAU lag 1 lebih berpengaruh terhadap Belanja Daerah daripada pengaruh PAD lag 1 terhadap Belanja Daerah. Dimana pengaruh DAU lag 1 lebih signifikan terhadap BD untuk realisasi Tahun Anggaran 2006 – 2010.

2. Fenomena flypaper effect terjadi diakibatkan oleh: 1) Tingkat kemandirian suatu daerah tidak hanya dilihat dari kemampuan suatu daerah dalam menghasilkan Pendapatan Asli Daerah (PAD).

2) Peranan Dana Alokasi Umum (DAU) yang telah dialokasikan (plot) untuk belanja operasional berupa gaji/ belanja pegawai menyebabkan pos belanja modal hanya berasal dari Pendapatan

Asli Daerah (PAD).

3) Adanya sifat oportunistik dari legislatif dan eksekutif dalam pengambilan keputusan mengenai penggunaan dana bahkan sejak perencanaan anggaran menyebabkan pemborosan yang tidak semestinya.

2. Laras Wulan Ndadari dan Priyo Hari Adi

Perilaku Asimetris

Hasil penelitian memberikan bukti adanya perilaku asimetris daerah dalam merespon transfer pemerintah pusat.

Perhitungan dengan manipulasi belanja (Expenditure Manipulation)

menunjukkan bahwa rasio dari pendapatan nasional Yang diberikan pemerintah pusat bagi pemerintah daerah memiliki korelasi yang positif dengan Anggaran PAD.

1 2 3 4 5

Pengukuran pendapatan : In G = In a + In Y + In Pr + In N + 1 In D + 2 In V + 3 In H +1nL + u

Manipulasi belanja 1nEg

t = 1n∂0 + 1n∂1 (1/Pg’) / Yt + 1n∂2 (Pr’/Pg’) t + 1n∂3 (1/Pg’)t + 1n∂4U +

Vt

Penelitian ini membuktikan adanya ilusi fiskal dalam APBD kabupaten/kota se-Jawa Tengah. Dari model pengukuran pendapatan terdeteksi ilusi fiskal dari adanya korelasi negative belanja daerah dengan ratio pendapatan yang digunakan untuk belanja dan pajak tidak langsung. Pada sisi belanja daerah menunjukkan bahwa ada hubungan negatif antara variabel Pr/Pg (persepsi relatif dari pemerintah pusat dan pemerintah daerah) dan 1/Pg (kepentingan relatif DAU terhadap belanja pemerintah daerah) terhadap variabel Eg (PAD).

4. Anik Wuriasih Mendeteksi Timbulnya ilusi

fiskal dalam kinerja

Manipulasi belanja 1nEg t

= 1n∂0 + 1n∂1 (1/Pg’) / Yt + 1n∂2 (Pr’/Pg’) t + 1n∂3 (1/Pg’)t+ 1n∂4U + Vt

Penelitian ini membuktikan adanya ilusi fiskal dalam APBD Kabupaten se-Papua Barat. Dari sisi pendapatan, ilusi fiskal terdeteksi dari adanya korelasi negatif belanja daerah dengan rasio pendapatan yang digunakan untuk belanja dan pajak tidak langsung.

5. Eka Daddy Kurnia Analisis Flypaper Effect

Berdasarkan

β1DAU1it + β2PAD2it Hasil uji empiris menunjukkan bahwa DAU dan PAD terbukti mempengaruhi Belanja Daerah secara signifikan dan positif. Dan dari 38 Kabupaten/Kota di Jawa Timur terdapat 9 Kabupaten/Kota yang tidak mengalami fenomena Flypaper Effect. Lalu sejumlah 14 lainnya berpotensi mengalami fenomena Flypaper Effect. dan sisanya sejumlah 15 Kabupaten/Kota terbukti mengalami fenomena Flypaper Effect.

6. Bahrul Ulum Rusydi Analisis Determinan Kinerja Keuangan Pemerintah

a. Alat Analisis Determinan Kinerja

1. Ketergantungan keuangan pemerintah daerah terhadap pemerintah pusat sangat tinggi. Hal ini ditunjukkan oleh

1 2 3 4 5 Daerah Dan Deteksi Ilusi

Fiskal (Studi Kasus Provinsi Di Indonesia Tahun 2005-2008)

b. Keuangan Pemerintah Daerah

Persamaan Struktural 1: BDt = β0 + β1DAUt-1 +

β2DBHt-1 + β3PADt-1 + e1t

Persamaan regresi ilusi fiskal :

lnBDt = lnPDRBt-1 +

lnTAXt-1 + lnHCTt-1 +

lnDAUt-1 + lnDBHt-1 + µ

koefisien DAU dan DBH dalam mempengaruhi belanja daerah yang sangat tinggi dibandingkan dengan PAD. 2. Terdapat fenomena ilusi fiskal di dalam kinerja anggaran pemerintah daerah provinsi di Indonesia. Munculnya ilusi fiskal menandakan bahwa pemerintah daerah provinsi belum mengalokasikan sumber pendapatannya (termasuk dana perimbangan) secara efisien.

III. METODE PENELITIAN

A. Jenis dan Sumber Data 1. Jenis Data

Penelitian ini menggunakan data sekunder dalam bentuk data panel atau gabungan antara data time series selama 6 tahun yaitu dari tahun 2007-2012 dan cross

section yaitu sebanyak 10 Kabupaten/Kota yang ada di Provinsi Lampung yaitu

Kabupaten Lampung Barat, Lampung Selatan, Lampung Tengah, Lampung Utara, Lampung Timur, Tanggamus, Tulang Bawang, Way Kanan, Bandar Lampung, dan Metro. Kabupaten yang tidak dimasukkan adalah Pringsewu, Pesawaran, Tulang Bawang Barat, Mesuji, dan Pesisir Barat dikarenakan data yang

diperlukan untuk penelitian belum tersedia. Jumlah sampel cross section pada penelitian ini adalah 10 Kabupaten/Kota (n=10), dan time series sebanyak 6 Tahun (T = 6, 2007 sampai dengan 2012), sehingga total observasi dalam penelitian ini adalah nT = 60. Data yang digunakan antara lain APBD, Jumlah Penduduk, PDRB Kabupaten/Kota seprovinsi Lampung, dan jumlah

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperolah dari :

1. Direktorat Jendral Perimbangan Keuangan (DPJK) Kementrian Keuangan RI

2. Badan Pusat Statistik Provinsi Lampung 3. Biro Keuangan Provinsi Lampung

4. Buku yang menjadi rujukan relevan untuk penelitan, dokumen serta arsip.

B. Metode Pengumpulan Data

Data yang diperlukan akan diperoleh dengan cara browsing di situs resmi

Direktorat Jendral Perimbangan Keuangan (DPJK) dan pencatatan di Badan Pusat Statistik (BPS) Provinsi Lampung. Data kemudian diolah sesuai dengan tujuan penelitian.

C. Alat Analisis

1. Teknik dan Metode Analisis Data

a. Deteksi Ilusi Fiskal Dengan Metode Pengukuran Pendapatan (Revenue Echancement)

Dalam mendeteksi ilusi fiskal menggunakan pendekatan pengukuran

pendapatan. Pengukuran pendapatan diambil dari model yang digunakan oleh Borcherding dan Deacon (1972) dalam Priyo (2009). Model ini dapat

dirumuskan dalam persamaan berikut: Model Ekonomi

�� = ���, � ��, ���, ��, ��, ���

Model Matematika

�� = + ���+ � �� + ���+ � ��+ �� + � ��

Model Ekonometrik

�� �� = + �� ��� + �� � �� + �� � ��

+ � �� �� + �� �� + �� � �� + ���

Dimana :

G = Pengeluaran Daerah

Y = Produk Domestik Regional Bruto (PDRB)

Pr = PDRB/Pengeluaran Daerah (Rasio kemampuan PDRB untuk memenuhi pengeluaran)

N = Jumlah Penduduk

H = Retribusi Daerah L = Pajak Daerah

Jika dalam pengukuran terdapat variabel penerimaan yang mengalami defisit maka terindikasi ilusi fiskal. Hipotesis dalam penelitian ini diterima jika terdapat hubungan negatif antara variabel bebas dengan variabel terikat.

b. Deteksi Ilusi Fiskal Dengan Metode Manipulasi Belanja (Expenditure Manipulation)

Ilusi Fiskal dengan pengukuran manipulasi belanja deteksi ilusi fiskal

dengan pengukuran manipulasi belanja menurut Dollery (1995) dalam Priyo

(2009) dapat dirumuskan sebagai berikut :

Model Ekonomi

�� = ��, ��, ��, ��

Model Matematika

�� = + ��+ ��+ ��+ ��

Model Ekonometrik

�� �� = +�� �� + �� �� + �� �� +

�� �� + ���

Dimana :

Pg’ = Anggaran Dana Alokasi Umum (periode t) Y = Penerimaan Daerah (periode t)

Pr’ = Realisasi Dana Alokasi Umum (periode t) U = Pengangguran

R = (1/Pg’) Y = Rasio dari Pendapatan Nasional yang diberikan Pemerintah Pusat kepada Pemerintah Daerah

S = (Pr’/Pg’) = Persepsi relatif dari Pemerintah Pusat dan Pemerintah Daerah

T = (1/Pg’) = Kepentingan relatif dari Dana Alokasi Umum terhadap

Belanja Pemerintah Daerah

menururt Dollery dan Worthington dalam Priyo (2009) menyatakan bahwa variabel (1/Pg’) Y, (Pr’/Pg’) dan (1/Pg) memiliki hubungan yang positif apabila terindikasi adanya ilusi fiskal. Sedangkan sesuai dengan penelitian yang dilakukan oleh Logan, Hammes and Wills dalam Dollery (1995) menunjukkan bahwa variabel U akan memiliki hubungan yang negatif jika terindikasi adanya ilusi fiskal karena tingkat pengangguran merupakan variasi dari pengeluaran pemerintah. Jadi hipotesis adanya ilusi fiskal akan terbukti apabila terdapat hubungan yang positif antara variabel (1/Pg)Y, (Pr/Pg), dan (1/Pg) dengan variabel Eg, serta apabila terjadi hubungan negatif antara variabel U dengan Eg.

2. Metode Data Panel

Data panel dibedakan menjadi dua, yaitu balanced panel dan unbalanced panel.

sama. Sedangkan unbalanced panel terjadi jika panjangnya waktu tidak sama untuk setiap unit cross section. Dalam analisis motode data panel ada beberapa pendekatan yaitu pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed effect), dan pendekatan efek acak (random effect).

a. Pendekatan Kudrat Terkecil (Pooled Least Square)

Pendekatan ini merupakan pendekatan yang paling sederhana dari beberapa pendekatan. secara sederhana menggabungkan (pooled) seluruh data time series dan cross section dan kemudian mengestimasi model dengan

menggunakan metode ordinary least square (OLS). Dalam pendekatan ini

tidak memperhatikan dimensi individu maupun waktu. Diasumsikan bahwa perilaku data antar perusahaaan sama dalam berbagai kurun waktu bila punya

asumsi bahwa α dan β akan sama (konstan) untuk setiap data timeseries dan

cross section, maka α dan β dapat diestimasi dengan model berikut :

menggunakan NxT pengamatan

Yit = α + β Xit + εit ;

i = 1,2,...., N dan t = 1,2….., T

b. Pendekatan Efek Tetap (Fixed Effect)

Pada pendekatan sebelumnya, diasumsikan bahwa intercept maupun slope adalah sama baik antar waktu maupun antar perusahaan. Namun, asumsi ini jelas sangat jauh dari kenyataan sebenarnya. Adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya

berubah untuk setiap individu dan waktu. Generalisasi secara umum sering dilakukan dengan memasukan variabel dummy untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda antar unit cross section.

Keputusan memasukkan variabel dummy harus didasarkan pada pertimbangan statistic. Dengan melakukan penambahan variabel dummy akan dapat

mengurangi banyaknya derajat kebebasan yang pada akhirnya akan mempengaruhi efisiensi dari parameter yang distimasi.

c. Pendekatan Efek Acak (Random effect)

Keputusan memasukkan variabel dummy dalam model efek tetap akan

menimbulkan konsekunsi karena mengurangi derajat kebebasan sehingga dapt mengurangi efesiensi parameter yang diestimasi. Dalam model efek acak, parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukkan ke dalam error.

3. Pemilihan Model Pooled Least Square, Fixed Effect dan Random Effect a. Hausman Test

Pengujian menggunakan metode random effect atau fixed effect dapat dilakukan dengan menggunakan Hausman Test. Hipotesis yang akan digunakan pada uji spesifikasi Hausman adalah sebagai berikut:

Ho: Model Random Effect

Dengan perbandingan terhadap chi square tabel, jika hausman statistics lebih besar dari chi square tabel maka cukup bukti untuk menolak hipotesis nol sehingga model yang lebih sesuai dalam menjelaskan dalam permodelan data panel tersebut adalah model fixed effect, begitu pula sebaliknya.

4. Metode Pengujian Hipotesis

Pengujian variabel bebas baik secara bersama-sama maupun parsial terhadap variabel terikat dapat dilakukan dengan menggunakan uji f-statistik dan uji t-statistik sebagai berikut:

a. Uji F-statistik (Pengujian secara simultan)

Pengujian ini pada dasarnya menunjukkan ada atau tidaknya hubungan semua variabel independen (variabel bebas) yang berpengaruh secara bersamasama terhadap variable dependen (variabel terikat). Hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

Ho : b1, b2, b3, b4, b5, b6 = 0

Artinya variabel bebas secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Ha : b1, b2, b3, b4, b5, b6, ¹ 0

= R /�− R N − k −

Keterangan :

F = F hitung yang selanjutnya dibandingkan dengan F tabel R2 = Koefisien korelasi ganda

k = Jumlah variabel independen n = Jumlah sampel penelitian

Untuk menentukan nilai F statistik tabel, ditentukan tingkat signifikasi 5% dengan kriteria uji sebagai berikut:

Jika Fhit > Ftabel (a, k1, nk) maka Ho ditolak. Jika Fhit < Ftabel (a, k 1, nk) maka Ho diterima.

b. Uji t-statistik (Pengujian Secara Parsial)

Pengujian ini pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesi yang akan diuji dalam penelitian ini adalah:

Ho : b1, b2, b3, b4, b5, b6 = 0

Artinya variabel bebas secara individu tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Ha : b1, b2, b3, b4, b5, b6, ¹ 0

Artinya variabel bebas secara individu mempunyai pengaruh yang signifikan terhadap variabel terikat.

Rumus uji statistik t adalah (Sudjana, 2005):