UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DANA ALOKASI UMUM (DAU), DANA ALOKASI

KHUSUS (DAK), DAN BELANJA MODAL TERHADAP TINGKAT

PERTUMBUHAN EKONOMI KABUPATEN DAN KOTA DI

PROVINSI SUMATERA UTARA

Oleh:

NAMA : FILZAH MAR’I ISA

NIM : 060503038

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Dana Alokasi

Umum, Dana Alokasi Khusus dan Belanja Modal terhadap Tingkat Pertumbuhan

Ekonomi Kabupaten dan Kota di Propinsi Sumatera Utara” adalah benar hasil karya

saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila

di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Januari 2010

Yang membuat pernyataan

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar

Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Dana Alokasi Umum,

Dana Alokasi Khusus dan Belanja Modal Terhadap Tingkat Pertumbuhan Ekonomi

Kabupaten dan Kota Di Provinsi Sumatera Utara”.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini,

baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan

kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki

diri lebih baik lagi di masa yang akan datang.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan

dari berbagai pihak berupa dukungan moril, materiil, spiritual, maupun administrasi.

Oleh karena itu dalam kesempatan ini penulis menyampaikan terima kasih kepada

pihak-pihak yang telah memberikan bantuan.

1.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

2.

Bapak Drs. Hasan Sakti Siregar, M.Si,Ak selaku Ketua Departemen Akuntansi

dan Ibu Dra. Mutia Ismail, M.Si,Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3.

Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing yang telah

memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi

ini.

4.

Bapak Drs. Idhar Yahya, MBA dan Bapak Drs. Rustam, SE, M.Si,Ak selaku

Dosen Pembanding I dan Pembanding II yang telah membantu penulis melalui

saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5.

Kepada Ayahanda Mar’i Isa dan Ibunda Sorayya A.R Karim yang telah sabar

dan selalu mendukung saya untuk semuanya. Terima kasih banyak untuk semua

kasih sayang, doa, semangat, pengorbanan, serta pengertian yang sangat besar

buat saya, semoga saya bisa memberikan yang terbaik untuk Ayah dan Ibu.

6.

Untuk semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah

membantu memberikan semangat dan dukungannya kepada penulis.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi

semua pihak yang memerlukannya.

Medan, 20 Januari 2010

Yang Membuat Pernyataan

Filzah Mar’i Isa

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum, Dana

Alokasi Khusus dan Belanja Modal tidak berpengaruh signifikan positif terhadap

pertumbuhan ekonomi kabupaten dan kota di Provinsi Sumatera Utara. Penelitian ini

merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain

penelitian kausal, dengan jumlah sampel 10 kabupaten/ kota setiap tahunnya dari 29

kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk

periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh

melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuanga

ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih

dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana

dengan uji t dan dengan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Dana Alokasi Umum, Dana

Alokasi Khusus dan Belanja Modal tidak berpengaruh signifikan positif terhadap

Pertumbuhan ekonomi. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut

melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada

penelitian ini.

ABSTRACT

The purpose of this research is to examine the unsignificant impact of General

Allocation Fund, Special Allocation Fund and Capital Expenditure toward economic

growth in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 12 regency/ city as

a sample for every year from 29 regency/ city at North Sumatera Province. This

research is done for 2004-2006 period. This research utilizes secondary data. The data

are taken from the website Financial Department of the Republic Indonesia

through the region budget of Revenue and Expense (APBD). The data which have

already collected are processed with classic asumption test before hypothesis test.

Hypothesis test in this research use simple linier regression with t test and with

coefficient determination.

The result of this research show that General Allocation Fund, Special Allocation

Fund and Capital Expenditure as partial have unsignificant impact toward economic

growth. The result is still need more confirmation through next research. It is

becaused of limitidness of this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 10

1. Keuangan Daerah dan APBD ... 10

a. Pengertian dan Ruang Lingkup Keuangan Daerah ... 11

b. Pengertian dan Unsur-unsur APBD ... 11

c. Klasifikasi APBD ... 13

a.

Pengertian Dana Alokasi Umum ... 14

b.

Tujuan Dana Alokasi Umum ... 14

3. Dana Alokasi Khusus. ... 15

4. Belanja Daerah. ... 15

a. Pengertian Belanja Daerah ... 15

b. Klasifikan Belanja Daerah ... 16

5. Pertumbuhan Ekonomi ... 28

B. Tinjauan Penelitian Terdahulu ... 30

C. Kerangka Koseptual dan Hipotesis. ... 33

1. Kerangka Konseptual. ... 33

2. Hipotesis Penelitian. ... 34

BAB III METODE PENELITIAN

A.

Jenis Penelitian... 35

B.

Populasi dan Sampel Penelitian ... 35

C.

Jenis dan Sumber Data ... 36

D. Teknik Pengumpulan Data ... 37

E.

Definisi Operasional dan Pengukuran Variabel Penelitian ... 37

F.

Metode Analisis Data ... 39

G.

Jadwal Penelitian... 47

BAB IV ANALISIS HASIL PENELITIAN

A.

Hasil Penelitian ... 48

1. Data Penelitian. ... 48

3. Pengujian Asumsi Klasik ... 52

a. Uji Normalitas ... 52

b. Uji Heteroskedastisitas ... 56

c.

Uji Autokorelasi ... 59

4. Model dan Teknik Analisis Data. ... 60

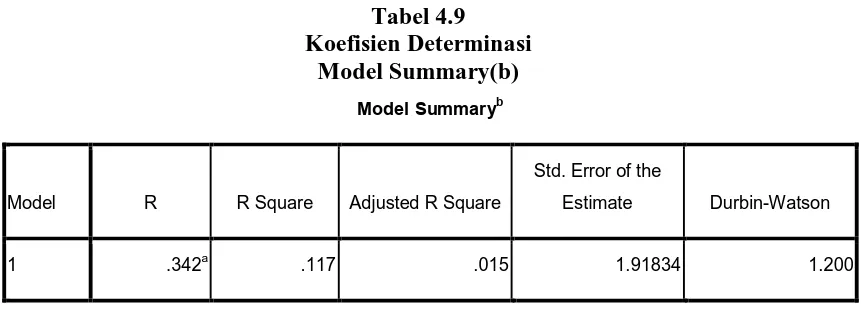

5. Hasil Pengujian Hipotesis ... 62

B. Pembahasan Hasil Penelitian ... 64

BAB V KESIMPULAN DAN SARAN

A.

Kesimpulan ... 67

B.

Keterbatasan Penelitian ... 67

B.

Saran ... 68

DAFTAR PUSTAKA ... 69

`DAFTAR TABEL

Nomor

Judul

Halaman

Tabel 1.1.

Pertumbuhan Realisasi Pertumbuhan Ekonomi (PDRB).

... 5

Tabel 2.1

Jenis Belanja Modal dan Komponen-komponennya. ... 25

Tabel 4.1

Pemerintahan Kabupaten Sumatera Utara. ... 49

Tabel 4.2

Pemerintahan Kota Sumatera Utara. ... 50

Tabel 4.3

Rasio PDRB atas Dasar Harga Berlaku. ... 50

Tabel 4.4

Statistik Deskriptif... 51

Tabel 4.5

Uji Normalitas (3) ... 55

Tabel 4.6

Uji Autokorelasi ... 59

Tabel 4.7

Hasil Analisis Regresi ... 60

Tabel 4.8

Uji statistik t ... 62

DAFTAR GAMBAR

Nomor

Judul

Halaman

Gambar 2.1. Kerangka Konseptual ... 33

Gambar 4.1. Uji Normalitas (1) ... 53

Gambar 4.2. Uji Normalitas (2) ... 54

Gambar 4.3. Grafik Scatterplot ... 57

DAFTAR LAMPIRAN

Nomor

Judul

Halaman

Lampiran i

Tabel Penentuan Sampel Penelitian. ... 70

Lampiran ii

Realisasi Dana Alokasi Umum pada Pemkab dan

Pemko di Provinsi Sumatera Utara 2004-2006 ... 71

Lampiran iii Realisasi Dana Alokasi Khusus pada Pemkab dan

Pemko di Provinsi Sumatera Utara 2004-2006 ... 72

Lampiran iv Realisasi Belanja Modal pada Pemkab dan

Pemko di Provinsi Sumatera Utara 2004-2006 ... 73

Lampiran v

Produk Domestik Regional Bruto (PDRB) atas dasar

Harga Berlaku menurut Kabupaten dan Kota 2004-2006 ... 74

Lampiran vi Statistik Deskriptif... 75

Lampiran vii Hasil Uji Normalitas ... 76

Lampiran viii Hasil Uji Heteroskedasitas dan Uji Autokorelasi... 81

Lampiran ix Hasil Regresi. ... 84

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum, Dana

Alokasi Khusus dan Belanja Modal tidak berpengaruh signifikan positif terhadap

pertumbuhan ekonomi kabupaten dan kota di Provinsi Sumatera Utara. Penelitian ini

merupakan penelitian replikasi.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain

penelitian kausal, dengan jumlah sampel 10 kabupaten/ kota setiap tahunnya dari 29

kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk

periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh

melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal

Perimbangan Keuanga

ini diolah dari Laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih

dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana

dengan uji t dan dengan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Dana Alokasi Umum, Dana

Alokasi Khusus dan Belanja Modal tidak berpengaruh signifikan positif terhadap

Pertumbuhan ekonomi. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut

melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada

penelitian ini.

ABSTRACT

The purpose of this research is to examine the unsignificant impact of General

Allocation Fund, Special Allocation Fund and Capital Expenditure toward economic

growth in regency/ city at North Sumatera Province. This is a replica research.

The method of this minithesis is a causal research design with 12 regency/ city as

a sample for every year from 29 regency/ city at North Sumatera Province. This

research is done for 2004-2006 period. This research utilizes secondary data. The data

are taken from the website Financial Department of the Republic Indonesia

through the region budget of Revenue and Expense (APBD). The data which have

already collected are processed with classic asumption test before hypothesis test.

Hypothesis test in this research use simple linier regression with t test and with

coefficient determination.

The result of this research show that General Allocation Fund, Special Allocation

Fund and Capital Expenditure as partial have unsignificant impact toward economic

growth. The result is still need more confirmation through next research. It is

becaused of limitidness of this research.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pertumbuhan ekonomi merupakan hasil output yang dibentuk oleh berbagai sektor

ekonomi sehingga dapat menggambarkan bagaimana kemajuan atau kemunduran yang

telah dicapai sektor ekonomi pada suatu kurun waktu tertentu. Tingkat pertumbuhan

ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan

pendapatan masyarakat pada suatu periode tertentu. Pertumbuhan merupakan ukuran

utama keberhasilan pembangunan, dan hasil pertumbuhan ekonomi akan dapat pula

dinikmati masyarakat sampai di lapisan paling bawah, baik dengan sendirinya maupun

campur tangan pemerintah. Tingkat pertumbuhan harus berjalan secara beriringan dan

terencana, mengupayakan terciptanya pemerataan kesempatan dan pembagian hasil-hasil

pembangunan dengan lebih merata.

Pemerintah merupakan salah satu pelaku ekonomi yang memegang peranan penting

dalam sebuah perekonomian modern. Pemerintah memiliki kekuatan serta kemampuan

untuk mengatur dan mengawasi perekonomian, disamping itu juga mampu melaksanakan

kegiatan-kegiatan ekonomi yang tidak dapat dilaksanakan oleh unit ekonomi lainnya seperti

rumah tangga dan perusahaan. Bagi Negara yang sedang berkembang, campur tangan

pemerintah relatif besar, maka peranan pemerintah dalam perekonomian juga relatif besar.

Dana Alokasi Umum,Dana Alokasi Khusus, dan Belanja Modal dapat mempengaruhi aktivitas

dalam proses pembangunan karena merupakan salah satu komponen yang kenaikannya

diharapkan mampu untuk meningkatkan Produk Domestik Bruto (PDB).

Fenomena yang terdapat pada struktur APBD kabupaten/ kota di Indonesia yaitu pada

sisi pendapatan terdapat ketergantungan yang cukup tinggi terhadap peranan pemerintah

pusat. Besarnya proporsi tersebut memberikan satu petunjuk bahwa pembangunan

perekonomian daerah sangat dipengaruhi oleh posisi anggaran pusat. Dengan

diberlakukannya undang Nomor 22 tahun 1999 yang diubah dengan

Undang-undang No. 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang-undang nomor 25

tahun 1999 yang diubah dengan Undang-undang No. 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, maka terjadi pelimpahan

kewenangan dari Pemerintah Pusat kepada Pemerintah Daerah.

Pemerintah Pusat dan Daerah merupakan satu kesatuan yang tidak dapat dipisahkan

dalam upaya penyelenggaraan pemerintahan dan pelayanan masyarakat. Misi utama dari

undang-undang tersebut bukan hanya pada keinginan untuk melimpahkan kewenangan dari

Pemerintah Pusat ke Pemerintah Daerah, tetapi yang lebih penting adalah keinginan untuk

meningkatkan efisiensi dan efektivitas pengelolaan sumber daya Keuangan Daerah dalam

rangka penyelenggaraan pemerintahan dan pelayanan kepada masyarakat. Seiring dengan

perubahan undang-undang yang berlaku maka terjadi pergeseran komposisi belanja yang

merupakan upaya logis yang dilakukan pemerintah daerah (pemda) setempat dalam rangka

meningkatkan tingkat kepercayaan publik. Pergesaran ini ditujukan untuk peningkatan

investasi modal dalam bentuk aset tetap, yakni peralatan, bangunan, infrastruktur, dan

harta tetap lainnya. Semakin tinggi tingkat investasi modal (belanja modal) diharapkan

tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya

peningkatan PAD (Mardiasmo, 2002).

Pemerintah daerah mengalokasikan Dana Alokasi Umum, Dana Alokasi Khusus dan

Belanja Modal dalam APBD untuk meningkatkan pertumbuhan ekonomi daerah. Alokasi

dana-dana tersebut didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik

untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh

karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah

seharusnya mengubah komposisi Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja

Modalnya. Selama ini Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal lebih

banyak digunakan untuk belanja rutin yang relatif kurang produktif. Saragih (2003)

menyatakan bahwa pemanfaatan Dana Alokasi Umum, Dana Alokasi Khusus , Belanja Modal

hendaknya dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas

pembangunan. Sejalan dengan pendapat tersebut, Stine (1994) menyatakan bahwa

penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik.

Kedua pendapat ini menyiratkan pentingnya mengaloksikan Dana Alokasi Umum, Dana

Alokasi Khusus dan Belanja Modal untuk berbagai kepentingan publik.

Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja Modal yang dilakukan oleh

pemerintah daerah diantaranya pembangunan dan perbaikan sektor pendidikan, kesehatan,

transportasi, sehingga masyarakat juga menikmati manfaat dari pembangunan daerah.

Tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan efektifitas

di berbagai sektor, produktifitas masyarakat diharapkan menjadi semakin tinggi dan pada

Terkait dengan hal ini, Nurlina (2004) melakukan penelitian yang bertujuan untuk

mengetahui apakah anggaran belanja rutin dan anggaran belanja pembangunan

berpengaruh terhadap pertumbuhan ekonomi Nanggroe Aceh Darussalam. Berdasarkan

hasil estimasi dengan metode Ordinary Least Square (OLS) menunjukkan bahwa semua

variabel bebas (pengeluaran rutin tahun sebelumnya, dan pengeluaran pembangunan dua

tahun sebelumnya) berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di

NAD. Sementara itu untuk pengeluaran pembangunan memiliki pengaruh yang negatif

tetapi signifikan terhadap pertumbuhan ekonomi di Propinsi NAD selama kurun waktu

penelitian. Penelitian terdahulu ini memiliki keterbatasan dimana penggunaan sampel

kabupaten/ kota di Nanggroe Aceh Darussalam tidak sepenuhnya dapat dijadikan landasan

untuk kasus di luar Nanggroe Aceh Darussalam.

Oleh karena keterbatasan penelitian terdahulu tersebut, saya selaku peneliti merasa

tertarik untuk melakukan penelitian replikasi dengan mengambil sampel di luar Nanggroe

Aceh Darussalam. Penelitian replikasi ini akan mengambil sampel kabupaten/ kota di

Provinsi Sumatera Utara. Berdasarkan pengumpulan data awal dapat diperoleh gambaran

bahwa realisasi pertumbuhan ekonomi mengalami fluktuasi yang sangat bervariasi pada 5

(lima) kabupaten dan 5 (lima) kabupaten di Provinsi Sumatera Utara. Hal ini dapat dilihat

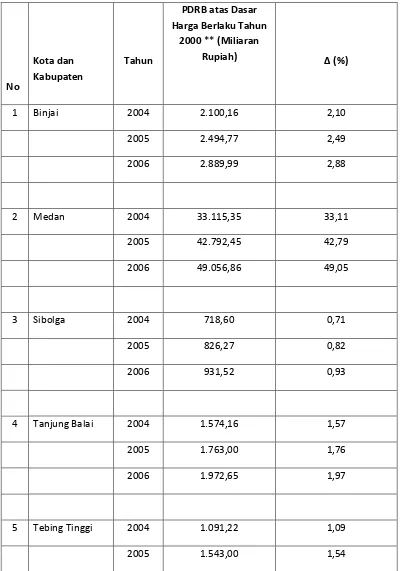

Tabel 1.1 Pertumbuhan Realisasi Pertumbuhan Ekonomi (PDRB)

No

Kota dan Kabupaten

Tahun

PDRB atas Dasar Harga Berlaku Tahun

2000 ** (Miliaran

Rupiah) ∆ (%)

1 Binjai 2004 2.100,16 2,10

2005 2.494,77 2,49

2006 2.889,99 2,88

2 Medan 2004 33.115,35 33,11

2005 42.792,45 42,79

2006 49.056,86 49,05

3 Sibolga 2004 718,60 0,71

2005 826,27 0,82

2006 931,52 0,93

4 Tanjung Balai 2004 1.574,16 1,57

2005 1.763,00 1,76

2006 1.972,65 1,97

5 Tebing Tinggi 2004 1.091,22 1,09

2006 1.417,74 1,41

6 Toba Samosir 2004 1.748,17 1,74

2005 1.895,77 1,89

2006 2.082,10 2,08

7 Asahan 2004 14.517,68 14,51

2005 15.527,79 15,52

2006 16.648,38 16,64

8 Deli Serdang 2004 15.872,39 15,87

2005 19.136,23 19,13

2006 21.800,42 21,80

9 Tanah Karo 2004 3.270,43 3,27

2005 3.683,02 3,68

2006 3.978,80 3,97

10 Simalungun 2004 5.578,94 5,57

2005 6.256,96 6,25

2006 6.843,96 6,84

Kota Binjai pada tahun 2005 dan 2006 mengalami peningkatan PDRB dari tahun

sebelumnya yaitu masing-masing sebesar 2,49% dan 2,88%.

Kota Medan pada tahun 2005 dan 2006 mengalami peningkatan PDRB dari tahun

sebelumnya yaitu masing-masing sebesar 42,79% dan 49,05%.

Kota Sibolga pada tahun 2005 dan 2006 mengalami peningkatan PDRB dari

tahun sebelumnya yaitu masing-masing sebesar 0,82% dan 0,93%.

Kota Tanjung Balai pada tahun 2005 dan 2006 mengalami peningkatan PDRB

dari tahun sebelumnya yaitu masing-masing sebesar 1,76% dan 1,97%.

Kota Tebing Tinggi pada tahun 2005 mengalami peningkatan PDRB dari tahun

sebelumnya yaitu sebesar 1,54% dan mengalami penurunan pada tahun berikutnya

yaitu menjadi 1,41%.

Kabupaten Toba Samosir pada tahun 2005 dan 2006 mengalami peningkatan

PDRB dari tahun sebelumnya yaitu masing-masing sebesar 1,89% dan 2,08%.

Kabupaten Asahan pada tahun 2005 dan 2006 mengalami peningkatan PDRB

yaitu masing-masing sebesar 15,52% dan 16,64%.

Kabupaten Deli Serdang pada tahun 2005 dan 2006 mengalami peningkatan

PDRB dari tahun sebelumnya yaitu masing-masing sebesar 19,13% dan 21,80%.

Kabupaten Tanah Karo pada tahun 2005 dan 2006 mengalami peningkatan

PDRB dari tahun sebelumnya yaitu masing-masing sebesar 3,68% dan 3,97%.

Kabupaten Simalungun pada tahun 2005 dan 2006 mengalami peningkatan

Berdasarkan penjelasan di atas maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh DAU, DAK dan Belanja Modal terhadap Pertumbuhan

Ekonomi Daerah pada Kabupaten dan Kota di Provinsi Sumatera Utara”.

B. PERUMUSAN MASALAH

1.

Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian

(research problem) yang akan di bahas adalah : “Apakah Dana Alokasi Umum,Dana Alokasi

Khusus, dan Belanja Modal berpengaruh terhadap Pertumbuhan Ekonomi kabupaten dan

kota di Provinsi Sumatera Utara”.

C.

TUJUAN DAN MANFAAT PENELITIAN

1.

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui dan memberikan

bukti empiris apakah terdapat pengaruh Dana Alokasi Umum, Dana Alokasi Khusus,

dan Belanja Modal terhadap pertumbuhan ekonomi pada Pemerintahan Kabupaten

dan kota di Sumatera Utara.

2. Manfaat Penelitian

a.

bagi peneliti, penelitian ini untuk menambah pengetahuan dan wawasan peneliti

sehubungan dengan pengaruh belanja modal terhadap pertumbuhan ekonomi

Kabupaten dan Kota di Provinsi Sumatera Utara,

b. bagi Pemerintah Daerah, hasil penelitian ini diharapkan dapat memberikan bahan masukan dalam melaksanakan pengelolaan keuangan daerah khususnya terhadap

pengelolaan Dana Alokasi Umum, Dana Alokasi Khusus, dan Belanja Modal,

c. bagi Pemerintah Pusat, hasil penelitian ini diharapkan dapat memberikan bahan masukan bagi Pemerintah Pusat dalam menetapkan kebijakan perekonomian dan

keuangan daerah terutama dalam pengalokasian bantuan pemerintah pusat kepada

pemerintah daerah yang berpengaruh terhadap anggaran Dana Alokasi Umum, Dana

Alokasi Khusus, dan Belanja Modal diharapkan dapat mendorong pertumbuhan

perekonomian di daerah,

d.

bagi calon peneliti, hasil dari penelitian ini diharapkan dapat dijadikan sebagai

salah satu referensi untuk penelitian lebih lanjut, terutama mahasiswa yang

melakukan penelitian yang berkaitan dengan pengaruh Dana Alokasi Umum,

BAB II

TINJAUAN PUSTAKA

A.

Tinjauan Teoritis

1. Keuangan Daerah dan APBD

a. Pengertian dan Ruang Lingkup Keuangan Daerah

Menurut Mamesah dalam Halim (2007:23), keuangan daerah dapat diartikan

sebagai “semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula

segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

sepanjang belum dimiliki/ dikuasi oleh negara atau daerah yang lebih tinggi serta

pihak-pihak lain sesuai ketentuan/ peraturan perundangan yang berlaku”. Menurut Halim

(2004 : 20), ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola

langsung dan kekayaan daerah yang dipisahkan, dan yang termasuk dalam keuangan

daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD)

dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi

terbatas pada hal-hal yang berkaitan dengan Anggaran Pendapatan dan Belanja Daerah.

Oleh sebab itu, keuangan daerah identik dengan APBD” (Saragih, 2003:12).

b. Pengertian dan unsur-unsur APBD

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan suatu rencana keuangan tahunan daerah yang memuat tentang rencana penerimaan, rencana pengeluaran serta rencana pembiayaan daerah selama satu tahun anggaran.

Menurut Mamesah dalam Halim (2007:20), APBD dapat didefinisikan sebagai:

rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 tahun anggaran tertentu, dan pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud.

Pada era Orde Lama, definisi APBD yang dikemukakan oleh Wajong (1962:81)

dalam Halim (2002:16) adalah:

rencana pekerjaan keuangan (financial werkplan) yang dibuat untuk jangka waktu tertentu, dalam waktu mana badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Menurut Halim dan Nasir (2006:44), Anggaran Pendapatan dan Belanja Daerah

adalah “rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui

dengan Peraturan Daerah”. Menurut Bastian (2006 : 189), APBD merupakan

“pengejawantahan rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu

satu tahunan dan berorientasi pada tujuan kesejahteraan publik”. Menurut Saragih

(2003:122), “Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dasar dari

pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun”.

Menurut Kepmendagri Nomor 29 Tahun 2002, “Anggaran Pendapatan dan

Belanja Daerah (APBD) adalah suatu rencana keuangan tahunan Daerah yang

ditetapkan berdasarkan Peraturan Daerah tentang APBD”. Keputusan Menteri

Dalam Negeri Nomor 29 Tahun 2002 menyatakan bahwa Anggaran Pendapatan

dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu

sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output

dari perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya dikatakan

bahwa Pemerintah daerah bersama-sama DPRD menyusun Arah dan Kebijakan

Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat petunjuk

dan ketentuan umum yang disepakati sebagi pedoman dalam penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD).

Berkembangnya perekonomian daerah di berbagai sektor juga akan

memberikan pengaruh positif pada penciptaan lapangan kerja baru bagi

masyarakat daerah. Unsur-unsur APBD menurut Halim (2004:15-16) adalah

sebagai berikut:

1) rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

4) periode anggaran yang biasanya 1 (satu) tahun.

c. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri

nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk

dan susunan APBD yang didasarkan pada Permendagri 13/ 2006 pasal 22 ayat (1) terdiri

atas 3 bagian, yaitu : “pendapatan daerah, belanja daerah, dan pembiayaan daerah”.

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006)

Oleh karena penelitian ini menggunakan laporan APBD yang memakai format

Keputusan Menteri Dalam Negeri No. 29 Tahun 2002, maka APBD yang berdasarkan

format tersebut terdiri atas 3 bagian, yaitu : “pendapatan, belanja, dan pembiayaan”.

anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang (Halim, 2004 : 18).

2. Dana Alokasi Umum

a. Pengertian Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang berasal dari

APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

b. Tujuan Dana Alokasi Umum

Mengacu pada Peraturan Pemerintah Nomor 104 Tahun 2000, Mardiasmo (2002 :

157) mengungkapkan bahwa “tujuan DAU adalah untuk horizontal equity dan sufficiency.

Tujuan horizontal equity merupakan kepentingan pemerintah pusat dalam rangka

melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan yang

lebar antar daerah. Sementara itu yang menjadi kepentingan daerah adalah kecukupan

(sufficiency), terutama adalah untuk menutup fiscal gap.”

Fiscal gap terjadi karena karakteristik daerah di Indonesia sangat beraneka ragam.

Ada daerah yang dianugerahi kekayaan alam yang sangat melimpah. Ada juga daerah yang

mereka telah tertata dengan baik maka potensi pajak dapat dioptimalkan sehingga daerah

tersebut menjadi kaya. Namun, banyak juga daerah yang secara alamiah maupun struktur

ekonomi masih sangat tertinggal. Untuk itulah maka transfer dari Pemerintahan Pusat

dalam bentuk DAU masih diberikan untuk mengatasi kesenjangan antar daerah (fiscal gap).

3. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urutan daerah dan sesuai

dengan prioritas nasional. Diprioritaskan untuk membantu daerah-daerah dengan

kemampuan keuangan dibawah ratarata nasional, dalam rangka mendanai kegiatan

penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah

merupakan urusan daerah. DAK merupakan dana yang berasal APBN dan

dialokasikan ke daerah kabupaten/kota untuk membiayai kebutuhan tertentu yang

sifatnya khusus, tergantung tersedianya dana dalam APBN (Suparmoko:2002).

Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi

umum, dan atau kebutuhan yang merupakan komitmen atau prioritas nasioanal.

4. Belanja Daerah

a. Pengertian Belanja Daerah

Menurut Halim (2003 : 145), belanja daerah adalah “pengeluaran yang dilakukan

dan pemerintah di atasnya”. Menurut Halim dan Nasir (2006 : 44), belanja daerah

adalah “semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih

dalam periode tahun anggaran yang bersangkutan”. Menurut Kepmendagri Nomor 29

Tahun 2002, “belanja daerah adalah semua pengeluaran kas daerah dalam periode

tahun anggaran tertentu yang menjadi beban daerah”.

b. Klasifikasi Belanja Daerah

. Belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/ 2006

terdiri atas:

belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4, yakni:

Klasifikasi belanja daerah yang sesuai dengan klasifikasi belanja daerah menurut

Kepmendagri 29/ 2002.

1)

Belanja Administrasi Umum

Menurut Halim (2004 : 70), “belanja administrasi umum adalah semua

pengeluaran pemerintah daerah yang tidak berhubungan secara langsung dengan

aktivitas atau pelayanan publik dan bersifat periodik”. Kelompok belanja

administrasi umum terdiri atas 4 jenis belanja, yaitu: belanja pegawai/ personalia,

belanja barang dan jasa, belanja perjalanan dinas dan belanja pemeliharaan.

a) Belanja pegawai/ personalia

Belanja pegawai merupakan pengeluaran pemerintah daerah untuk orang/

personel yang tidak berhubungan secara langsung dengan aktivitas atau dengan

kata lain biaya tetap pegawai. Jenis belanja pegawai/ personalia untuk belanja

aparatur daerah meliputi objek belanja:

(1)

gaji dan tunjangan kepala daerah/ wakil kepala daerah,

(2)

gaji dan tunjangan pegawai,

(3)

biaya perawatan dan pengobatan,

(4) biaya pengembangan sumber daya manusia.

Jenis belanja pegawai/ personalia untuk bagian belanja pelayanan publik

(a)

belanja tetap dan tunjangan pimpinan dan anggota DPRD,

(b) gaji dan tunjangan kepala daerah/ wakil kepala daerah,

(c) gaji dan tunjangan pegawai daerah,

(d) biaya perawatan dan pengobatan,

(e) biaya pengembangan sumber daya manusia.

b) Belanja barang dan jasa

Menurut Halim (2004 : 71), “Belanja barang dan jasa merupakan pengeluaran

pemerintah daerah untuk penyediaan barang dan jasa yang tidak berhubungan

langsung dengan pelayanan publik”. Jenis belanja barang dan jasa untuk bagian

belanja aparatur daerah terdiri atas objek belanja berikut:

(1)

biaya bahan pakai habis kantor,

(2) biaya jasa kantor,

(3) biaya cetak dan penggandaan keperluan kantor, (4) biaya sewa kantor,

(5) biaya makanan dan minuman kantor, (6) biaya pakaian dinas,

(7) biaya bunga utang,

(8) biaya depresiasi gedung (operasional), (9) biaya depresiasi alat angkutan (operasional), (10) biaya depresiasi alat kantor dan rumah tangga,

Jenis belanja ini untuk bagian belanja pelayanan publik terdiri atas objek

belanja berikut ini:

(a)

biaya bahan pakai habis kantor,

(b) biaya jasa kantor,

(c) biaya cetak dan penggandaan keperluan kantor,

(d) biaya sewa kantor,

(e) biaya makanan dan minuman kantor,

(f) biaya pakaian dinas,

(g) biaya bunga utang,

(h) biaya depresiasi gedung (operasional),

(i) biaya depresiasi alat-alat besar (operasional),

(j) biaya depresiasi alat angkutan (operasional),

(k) biaya depresiasi alat bengkel dan alat ukur (operasional),

(l) biaya depresiasi alat pertanian (operasional),

(m) biaya depresiasi alat kantor dan rumah tangga,

(n) biaya depresiasi alat studio dan alat komunikasi (operasional),

(o) biaya depresiasi alat-alat kedokteran (operasional),

(p) biaya depresiasi alat-alat laboratorium (operasional).

c) Belanja perjalanan dinas

Menurut Halim (2004 : 71), “Belanja perjalanan dinas merupakan pengeluaran

pemerintah untuk biaya perjalanan pegawai dan dewan yang tidak berhubungan

secara langsung dengan pelayanan publik”. Menurut Halim (2004 :71), “objek

perjalanan dinas, sedangkan untuk bagian belanja pelayanan publik meliputi biaya

perjalanan dinas, biaya perjalanan pindah, dan biaya pemulangan pegawai yang

gugur dan dipensiunkan”.

d) Belanja pemeliharaan

Menurut Halim (2004, 71), “Belanja pemeliharaan merupakan pengeluaran

pemerintah daerah untuk pemeliharaan barang daerah yang tidak berhubungan

secara langsung dengan pelayanan publik”. Objek belanja dari jenis belanja

pemeliharaan untuk bagian belanja aparatur daerah terdiri atas:

(1)

biaya pemeliharaan bangunan gedung,

(2) biaya pemeliharaan alat-alat angkutan,

(3) biaya pemeliharaan alat-alat kantor dan rumah tangga, (4) biaya pemeliharaan alat-alat studio dan alat komunikasi, (5) biaya pemeliharaan buku perpustakaan,

(6) biaya pemeliharaan alat-alat persenjataan.

Objek belanja untuk jenis belanja pemeliharaan untuk bagian belanja

pelayanan publik terdiri atas:

(a)

biaya pemeliharaan jalan dan jembatan,

(b) biaya pemeliharaan bangunan air (irigasi),

(c) biaya pemeliharaan instalasi,

(d) biaya pemeliharaan jaringan,

(e) biaya pemeliharaan bangunan gedung,

(f) biaya pemeliharaan monumen,

(h) biaya pemeliharaan alat-alat angkutan,

(i) biaya pemeliharaan alat-alat bengkel,

(j) biaya pemeliharaan alat-alat pertanian,

(k) biaya pemeliharaan alat-alat kantor dan rumah tangga,

(l) biaya pemeliharaan alat-alat studio dan alat komunikasi,

(m) biaya pemeliharaan alat-alat kedokteran,

(n) biaya pemeliharaan alat-alat laboratorium,

(o) biaya pemeliharaan buku perpustakaan,

(p) biaya pemeliharaan barang bercorak kesenian, kebudayaan,

(q) biaya pemeliharaan hewan, ternak, serta tanaman,

(r) biaya pemeliharaan alat-alat persenjataan.

2)

Belanja Operasi dan Pemeliharaan

Menurut Halim (2004 : 72), “Belanja operasi dan pemeliharaan merupakan

semua belanja pemerintah daerah yang berhubungan dengan aktivitas atau

pelayanan publik”. Kelompok belanja ini meliputi jenis belanja : belanja pegawai/

personalia, belanja barang dan jasa, belanja perjalanan dinas dan belanja

pemeliharaan.

a)

Belanja pegawai/ personalia

Jenis belanja pegawai/ personalia untuk bagian belanja aparatur daerah

maupun pelayanan publik meliputi objek belanja berikut :

(2)

uang lembur,

(3)

insentif.

b) Belanja barang dan jasa

Jenis belanja barang dan jasa baik untuk bagian belanja aparatur daerah

maupun pelayanan publik meliputi objek belanja :

(1)

biaya bahan/ material,

(2) biaya jasa pihak ketiga, (3) biaya cetak dan penggandaan, (4) biaya sewa,

(5) biaya makanan dan minuman, (6) biaya bunga utang,

(7) biaya pakaian kerja. c) Belanja perjalanan dinas

d) Belanja pemeliharaan

“Jenis belanja perjalanan dinas dan jenis belanja pemeliharaan memiliki klasifikasi

yang sama dengan klasifikasi jenis belanja ini pada kelompok belanja administrasi

umum, baik untuk bagian belanja aparatur daerah maupun pelayanan publik”

(Halim, 2004:73).

3)

Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja

menambah asset atau kekayaan daerah dan selanjutnya akan menambah

belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja

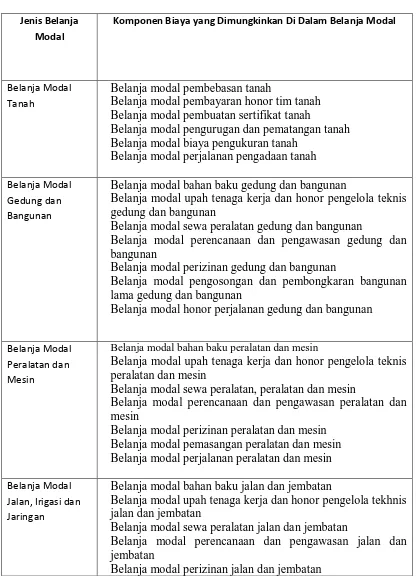

administrasi umum”. Belanja modal dapat dikategorikan dalam 5 (lima)

kategori utama yaitu belanja modal tanah, belanja modal peralatan dan

mesin, belanja modal gedung dan bangunan, belanja modal jalan, irigasi dan

jaringan, dan belanja modal fisik lainnya.

a) Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran atau biaya yang digunakan untuk

pengadaan/ pembeliaan/ pembebasan penyelesaian, balik nama dan sewa

tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan

sertipikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas

tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan

gedung dan bangunan yang menambah kapasitas sampai gedung dan

bangunan dimaksud dalam kondisi siap pakai.

c) Belanja Modal Peralatan dan Mesin

Belanja modal peralatan dan mesin adalah pengeluaran atau biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan

manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin

dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran atau biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan

pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan

yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam

kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran atau biaya yang digunakan

untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/

pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat

dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin,

gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja

ini adalah belanja modal kontrak sewa beli, pembelian barang-barang

kesenian, barang purbakala dan barang untuk museum, hewan ternak dan

tanaman, buku-buku, dan jurnal ilmia

Tabel 2.1

Jenis Belanja Modal dan Komponen-komponennya

Jenis Belanja Modal

Komponen Biaya yang Dimungkinkan Di Dalam Belanja Modal

Belanja Modal Tanah

Belanja modal pembebasan tanah

Belanja modal pembayaran honor tim tanah

Belanja modal pembuatan sertifikat tanah

Belanja modal pengurugan dan pematangan tanah

Belanja modal biaya pengukuran tanah

Belanja modal perjalanan pengadaan tanah

Belanja Modal Gedung dan Bangunan

Belanja modal bahan baku gedung dan bangunan

Belanja modal upah tenaga kerja dan honor pengelola teknis

gedung dan bangunan

Belanja modal sewa peralatan gedung dan bangunan

Belanja modal perencanaan dan pengawasan gedung dan

bangunan

Belanja modal perizinan gedung dan bangunan

Belanja modal pengosongan dan pembongkaran bangunan

lama gedung dan bangunan

Belanja modal honor perjalanan gedung dan bangunan

Belanja Modal Peralatan dan Mesin

Belanja modal bahan baku peralatan dan mesin

Belanja modal upah tenaga kerja dan honor pengelola teknis

peralatan dan mesin

Belanja modal sewa peralatan, peralatan dan mesin

Belanja modal perencanaan dan pengawasan peralatan dan

mesin

Belanja modal perizinan peralatan dan mesin

Belanja modal pemasangan peralatan dan mesin

Belanja modal perjalanan peralatan dan mesin

Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal bahan baku jalan dan jembatan

Belanja modal upah tenaga kerja dan honor pengelola tekhnis

jalan dan jembatan

Belanja modal sewa peralatan jalan dan jembatan

Belanja modal perencanaan dan pengawasan jalan dan

jembatan

Belanja modal pengosongan dan pembongkaran bangunan

lama jalan dan jembatan

Belanja modal perjalanan jalan dan jembatan

Belanja modal bahan baku irigasi dan jaringan

Belanja modal upah tenaga kerja dan honor pengelola teknis

irigasi dan jaringa n

Belanja modal sewa peralatan irigasi dan jaringan

Belanja modal perencanaan dan pengawasan irigasi dan

jaringan

Belanja modal perizinan irigasi dan jaringan

Belanja modal pengosongan dan pembongkaran bangunan

lama irigasi dan jaringan

Belanja modal perjalanan irigasi dan jaringan

Belanja Modal Fisik Lainnya

Belanja modal bahan baku fisik lainnya

Belanja modal upah tenaga kerja dan pengelola teknis fisik

lainnya

Belanja modal sewa peralatan fisik lainnya

Belanja modal perencanaan dan pengawasan fisik lainnya

Belanja modal perizinan fisik lainnya

Belanja modal jasa konsultan fisik lainnya

Sumber : situs www.google.go.id

4)

Belanja Bagi Hasil dan Bantuan Keuangan

Menurut Halim (2004 : 73), “Belanja bagi hasil dan bantuan keuangan

berbentuk kegiatan pengalihan uang atau barang dari Pemerintah Daerah”.

Belanja bagi hasil dan bantuan keuangan merupakan belanja yang dibayarkan

kepada pemerintah bawahan/ desa/ lembaga keagamaan/ lembaga sosial/

organisasi profesi, belanja pemerintah dengan kriteria :

a) tidak menerima secara langsung imbal barang dan jasa seperti layaknya terjadi

dalam transaksi pembelian dan penjualan,

b) tidak mengharapkan dibayar kembali di masa yang akan datang, seperti

c) tidak mengharapkan adanya hasil pendapatan, seperti layaknya yang

diharapkan dari suatu investasi.

Kelompok belanja bagi hasil dan bantuan keuangan terkhusus bagi

kabupaten/ kota terdiri atas jenis belanja berikut (hanya untuk bagian belanja

pelayanan publik) :

(1)

belanja bagi hasil retribusi kepada Pemerintah Desa,

(2) belanja bantuan keuangan kepada Pemerintah Desa/ Kelurahan,

(3) belanja bantuan keuangan kepada organisasi kemasyarakatan,

(4) belanja bantuan keuangan kepada organisasi profesi.

5)

Belanja Tidak Tersangka

Menurut Halim (2004 : 73), “kelompok belanja tidak tersangka adalah belanja

Pemerintah Daerah untuk pelayanan publik dalam rangka mengatasi bencana alam

dan atau bencana sosial. Kelompok belanja ini terdiri atas jenis belanja tidak

tersangka”. Belanja tidak tersangka merupakan pengeluaran yang disediakan

pemerintah daerah untuk membiayai :

a) kejadian-kejadian luar biasa seperti bencana alam, kejadian yang

dapat membahayakan daerah,

b) tagihan tahun lalu yang belum diselesaikan dan atau yang tidak

c) pengembalian penerimaan yang bukan haknya atau penerimaan yang

dibebaskan (dibatalkan) dan atau kelebihan penerimaan.

5. Pertumbuhan Ekonomi

Pertumbuhan ekonomi suatu daerah dipengaruhi oleh perkembangan

masing-masing sektor yang berperan dalam membentuk nilai tambah perekonomian suatu

daerah. Nilai pertumbuhan yang diperoleh tersebut merupakan dampak nyata dari

suatu kondisi ekonomi yang terjadi pada tahun yang bersangkutan. Pertumbuhan

ekonomi merupakan salah satu indikator yang sangat penting untuk mengetahui dan

mengevaluasi hasil pembangunan yang dilaksanakan, khususnya dalam bidang ekonomi.

Pertumbuhan ekonomi akan menunjukkan sejauh mana kinerja atau aktivitas dari

berbagai sektor ekonomi akan menghasilkan nilai tambah/ pendapatan masyarakat

pada suatu periode tertentu.

Pertumbuhan ekonomi yang terjadi selama satu periode tertentu tidak terlepas

dari perkembangan masing-masing sektor atau sub sektor yang ikut membentuk nilai

tambah perekonomian suatu daerah. Kesanggupan mencapai pertumbuhan tersebut

juga merupakan refleksi dari kondisi ekonomi pada periode yang bersangkutan.

Pendapatan Domestik Regional Bruto (PDRB) sebagai suatu indikator mempunyai

peranan yang sangat penting dalam mengukur keberhasilan pembangunan yang telah

Menurut Sirojuzilam (2003:4), “Pertumbuhan ekonomi merupakan suatu gambaran

mengenai dampak kebijaksanaan pemerintah yang dilaksanakan khususnya dalam

bidang ekonomi”. Menurut Kuznets (1966) dalam Sirojuzilam (2003:5), definisi

pertumbuhan ekonomi adalah “kenaikan jangka panjang dalam kemampuan suatu

Negara untuk menyediakan semakin banyak barang kepada penduduknya, kemampuan

ini bertambah sesuai dengan kemajuan teknologi dan penyesuaian kelembagaan dan

ideologis yang diperlukan”.

Delapan perbedaan yang mempengaruhi prospek pertumbuhan ekonomi dan

syarat-syarat terlaksananya pembangunan ekonomi modern :

a.

perbedaan kekayaan sumber daya alam dan kualitas modal manusia,

b. pendapatan per kapita dan tingkat GNP di saat mulai membangun, bila dibandingkan dengan negara-negara lainnya,

c. perbedaan iklim,

d. perbedaan jumlah penduduk, distribusi, serta laju pertumbuhannya, e. peranan sejarah migrasi internasional,

f. perbedaan dalam memperoleh keuntungan dari perdagangan internasional, g. Kemampuan melakukan penelitian dan pengembangan dalam bidang ilmiah

dan teknologi dasar,

h. Stabilitas dan fleksibilitas lembaga-lembaga politik.

PDRB yang digunakan yaitu PDRB atas dasar harga berlaku. Distribusi PDRB atas

dasar harga berlaku menurut sektor menunjukkan struktur perekonomian atau peranan

setiap sektor ekonomi dalam suatu daerah. Sektor-sektor ekonomi yang mempunyai

persentase setiap sektor tersebut, selain dapat diketahui sumbangan atau kontribusi

masing-masing sektor, juga dapat dilihat struktur perekonomian daerah yang

bersangkutan. Dengan demikian dapat diketahui apakah perekonomian daerah bersifat

agraris atau non agraris. Apabila pendapatan regional dikumpulkan dari waktu ke

waktu, maka akan terlihat perubahan kontribusi masing-masing sektor serta perubahan

struktur ekonominya. Pertumbuhan yang positif menunjukkan adanya peningkatan

perekonomian, sebaliknya apabila negatif menunjukkan terjadinya penurunan

pembangunan yang dilaksanakan.

B. Tinjauan Penelitian Terdahulu

Berikut tabel 2.2 yaitu tabel tinjauan penelitian terdahulu yang terlihat sebagai

berikut:

Tabel 2.2

TINJAUAN PENELITIAN TERDAHULU

No Peneliti (Tahun Penelitian)

Variabel Penelitian

Metode Penelitian

1. Armin Armansyah (2004) Variabel Independen : Pengeluaran pemerintah daerah Variabel dependen : Pertumbuhan Ekonomi Analisis regresi sederhana (simple regression) dan regresi berganda (multiple regression) Hasil penelitian Armin Armansyah menunjukkan bahwa pengaruh pembangunan lebih besar dari pengeluaran rutin.

2. Nurlina (2004) Variabel Independen : anggaran belanja rutin dan anggaran belanja pembangunan Variabel dependen : Pertumbuhan Ekonomi Metode Ordinary Least Square (OLS)

Hasil penelitian yang dilakukan Nurlina menunjukkan bahwa pengeluaran rutin dan pengeluaran pembangunan menunjukkan trend peningkatan yang hampir sama

3. Priyo Hardi Adi (2006) Variabel independen: Hubungan Variabel dependen: Pertumbuhan Ekonomi, Belanja pembangunan dan Pengeluaran Asli Daerah Analisis regresi sederhana (simple regression) dan regresi berganda (multiple regression)

Penelitian yang merujuk pada beberapa penelitian sebelumnya, yang diantaranya

adalah sebagai berikut:

1.

Armin Armansyah (2004)

Judul penelitiannya tentang Analisis Pengaruh Pengeluaran Pemerintah

Daerah terhadap Pertumbuhan Ekonomi Propinsi-propinsi di Indonesia.

Hasil penelitiannya untuk di setiap propinsi menunjukkan bahwa pengeluaran

pembangunan memberikan pengaruh yang lebih besar dibandingkan pengeluaran

rutin terhadap pertumbuhan ekonomi di masing-masing propinsi di Indonesia.

2.

Nurlina (2004)

Judul penelitiannya tentang Analisis pengaruh anggaran belanja rutin dan

anggaran belanja pembangunan terhadap pertumbuhan ekonomi Nanggroe

Aceh Darussalam.

Hasil penelitiannya menunjukkan bahwa pengeluaran rutin dan pengeluaran

pembangunan menunjukkan trend peningkatan yang hampir sama dan hukum

Wagner tidak sesuai dengan kondisi yang ada di Propinsi NAD.

Berdasarkan hasil estimasi dengan metode Ordinary Least Square (OLS)

menunjukkan bahwa semua variabel bebas (pengeluaran rutin, pertumbuhan

ekonomi tahun sebelumnya, dan pengeluaran pembangunan dua tahun

sebelumnya) berpengaruh positif dan signifikan terhadap pertumbuhan

ekonomi di NAD. Sementara itu untuk pengeluaran pembangunan memiliki

pengaruh yang negatif tetapi signifikan terhadap pertumbuhan ekonomi di

Propinsi NAD selama kurun waktu penelitian.

3.

Priyo Hari Adi (2006)

Judul penelitiannya tentang Hubungan antara pertumbuhan ekonomi daerah,

belanja pembangunan dan pendapatan asli daerah (Studi kasus pada Kabupaten dan

Kota se Jawa - Bali). Hasil penelitiannya yaitu :

a.

hasil uji hipotesis menunjukkan bahwa pertumbuhan ekonomi daerah

mempunyai dampak yang signifikan terhadap peningkatan PAD.

Sayangnya pertumbuhan ekonomi pemda kabupaten dan kota masih kecil,

akibatnya penerimaan PAD-nya pun kecil. Terkait dengan PAD,

penerimaan yang menjadi andalan adalah retribusi dan pajak daerah.

Tingginya retribusi bisa jadi merupakan indikasi semakin tingginya itikad

pemerintah untuk memberikan layanan publik yang lebih berkualitas.

Belanja pembangunan diarahkan pada sektor yang langsung dinikmati

oleh publik (Mardiasmo, 2002).

b.

belanja pembangunan memberikan dampak yang positif dan signifikan

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Berdasarkan hasil penelitian sebelumnya yang memberi kesimpulan bahwa

ada pengaruh belanja pembangunan terhadap pertumbuhan ekonomi daerah, maka

penulis membuat kerangka konseptual atas penelitian ini sebagai berikut :

[image:48.612.127.510.222.422.2]

Gambar 2.1.

Kerangka Konseptual

Pemerintah Daerah mengalokasikan anggaran belanja modalnya di dalam APBD untuk

melaksanakan rencana pembangunan di daerah dalam bentuk proyek-proyek dari Belanja Modal

DAK DAU

berbagai sektor pembangunan dengan tujuan untuk melakukan investasi dan

diharapkan benar-benar langsung menyentuh sektor ekonomi produktif masyarakat dan

pertumbuhan ekonomi di daerah. APBD merupakan instrument kebijakan yang

dijalankan pemerintah daerah untuk menentukan arah dan tujuan pembangunan.

Instrumen ini diharapkan berfungsi sebagai salah satu komponen pemicu tumbuhnya

perekonomian suatu daerah.

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian

oleh karena jawaban yang diberikan masih berdasar pada teori yang relevan belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiono,

2003 :51). Dari kerangka konseptual dan uraian teoritis tersebut, maka peneliti

mengajukan hipotesis sebagai berikut :

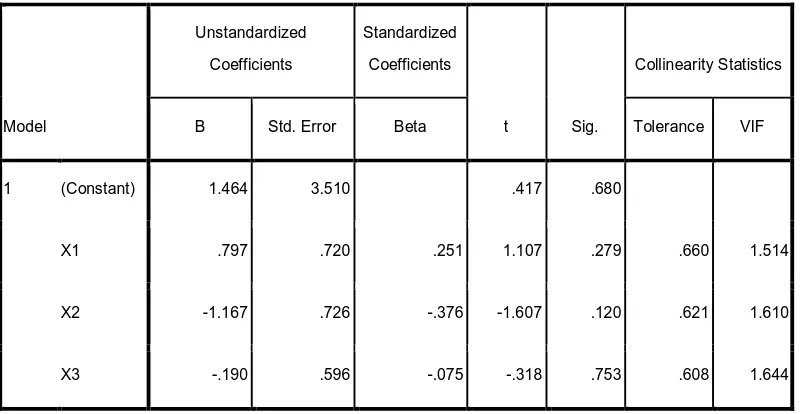

Dana alokasi umum, dana alokasi khusus dan belanja modal berpengaruh

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian kausal,

“Desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset

atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel

lain” (Umar, 2003:30). Penelitian ini dilakukan untuk mengetahui seberapa besar

pengaruh dana alokasi umum, dana alokasi khusus dan belanja modal terhadap

pertumbuhan ekonomi Kabupaten dan Kota di Provinsi Sumatera Utara.

B. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi pada

penelitian ini adalah laporan Realisasi APBD dari 22 Kabupaten dan 7 Kota yang ada di

Sumatera Utara tahun 2004-2006, sehingga jumlahnya (29 dikali 3 tahun = 87).

2. Sampel Penelitian

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan

tertentu (Sugiono, 2004:78). Adapun pertimbangan yang ditentukan oleh penulis dalam

pengambilan sampel adalah sebagai berikut:

a. kabupaten/ kota di Provinsi Sumatera Utara yang mempublikasikan laporan Product

Domestik Regional Bruto (PDRB) selama periode 2004-2006,

b. kabupaten/ kota di Provinsi Sumatera Utara yang mempublikasikan laporan realisasi

APBDnya selama periode 2004-2006.

Berdasarkan kedua kriteria didapatkan hanya sebanyak 10 sampel yang memenuhi

kriteria tersebut yang terdiri dari 5 Kabupaten dan 5 Kota di Sumatera Utara, sehingga

jumlahnya (10 dikali 3 tahun = 30 sampel).

C. Jenis Data dan Sumber Data

Peneliti hanya menggunakan data sekunder dalam penelitian ini. Data sekunder

adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak

pengumpul data primer atau data oleh pihak lain (Umar, 2001 : 69). Dalam penelitian

ini, peneliti menggunakan pooled data yaitu kombinasi antaradata time series dengan

data cross section. Data time series merupakan sekumpulan data untuk meneliti suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya

dalam mingguan, bulanan atau tahunan. Sedangkan data cross section adalah

sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu

Sumber data dalam penelitian ini adalah laporan realisasi APBD pada

Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara yang diambil dari

situs

(PDRB) pada Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara yang

di kutip dari buku BPS (Badan Pusat Statistik) Provinsi Sumatera Utara.

D. Teknik Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah teknik

dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data

yang diperoleh secara tidak langsung melalui media perantara yaitu internet yang

diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat

Jenderal Perimbangan Keuangan

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel

independen dan variabel dependen.

1. Variabel Independen (bebas)

yaitu variabel yang menjelaskan atau mempengaruhi variabel lain (Umar, 2003 :

50). Yang termasuk variabel independen dalam penelitian ini yaitu, dana alokasi

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urutan daerah dan sesuai dengan prioritas

nasional. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan

keuangan dibawah ratarata nasional, dalam rangka mendanai kegiatan penyediaan

sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan

urusan daerah

Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan

modal yang sifatnya menambah aset tetap/ inventaris yang memberikan manfaat

lebih dari satu periode akuntansi, termasuk didalam nya adalah pengeluaran untuk

biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa

manfaat, meningkatkan kapasitas dan kualitas asset (Syaiful, 2006).

Di dalam penelitian ini belanja modal dinyatakan dalam nilai rupiah. Skala

pengukuran yang dipakai belanja modal dalam penelitian ini adalah skala rasio.

2. Variabel dependen (tidak bebas)

yaitu variabel yang tergantung atas variabel lain atau variabel independen (Nazir,

2005 : 124). Variabel dependen dalam penelitian ini adalah pertumbuhan ekonomi

PDRB adalah jumlah produk barang dan jasa yang dihasilkan oleh berbagai unit

produksi dalam suatu daerah dibagi dengan jumlah penduduk dalam jangka waktu

tertentu (BPS, 2006). Dalam penelitian ini PDRB yang digunakan adalah PDRB atas

dasar harga berlaku tahun 2000 yang dinyatakan dalam rupiah.

PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang

dihitung menggunakan harga yang berlaku pada setiap tahun. Di dalam penelitian

ini PDRB dinyatakan dalam nilai rupiah. Skala pengukuran yang dipakai

belanja modal dalam penelitian ini adalah skala rasio.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik dengan menggunakan SPSS. Peneliti melakukan terlebih dahulu uji asumsi klasik

sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

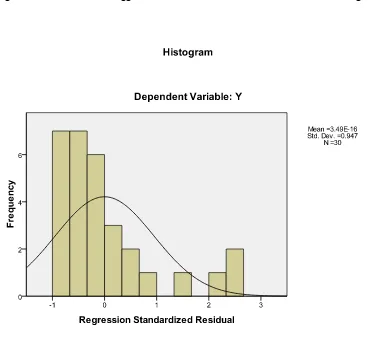

a. Uji Normalitas

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil”. Uji ini ditujukan untuk mendapatkan kepastian terpenuhinya

langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggung

jawabkan.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

yaitu dengan analisis grafik dan analisis statistik.

1)

Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah

dengan melihat normal probability plot yang membandingkan distribusi kumulatif

dari distribusi normal. Distribusi normal akan membentuk satu garis lurus

diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika

distribusi data residual normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

Dasar pengambilan keputusan normal probability plot tersebut adalah

sebagai berikut:

a)

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas,

b)

jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogramnya tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

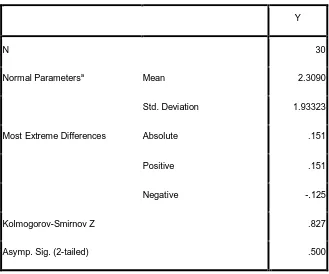

Analisis statistik dilakukan dengan uji statistik nonparametrik Kolmogorov

Smirnov (K-S). Pedoman pengambilan keputusan tentang data tersebut mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat

dilihat dari :

a)

nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal,

b) nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk

yang normal dengan beberapa cara.

(1)

Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log10,

maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi

data dengan logaritma akan menghilangkannya sehingga jumlah sampel

(n) akan berkurang.

(2)

Trimming

Trimming adalah memangkas (membuang) observasi yang bersifat

outlier, yaitu yang nilainya lebih kecil dari µ-

2σ atau lebih besar dari

µ+2σ. Metode ini juga mengecilkan juml

ah sampelnya.

(3)

Winzorising

Winzorising mengubah nilai-nilai outliers menjadi nilai-nilai minimum

Nilai-nilai observasi yang lebih kecil dari µ-

2σ

akan diubah nilainya

menjadi µ-

2σ dan nilai

-nilai yang lebih besar dari

µ+2σ

akan diubah

nilainya menjadi µ+2σ

.

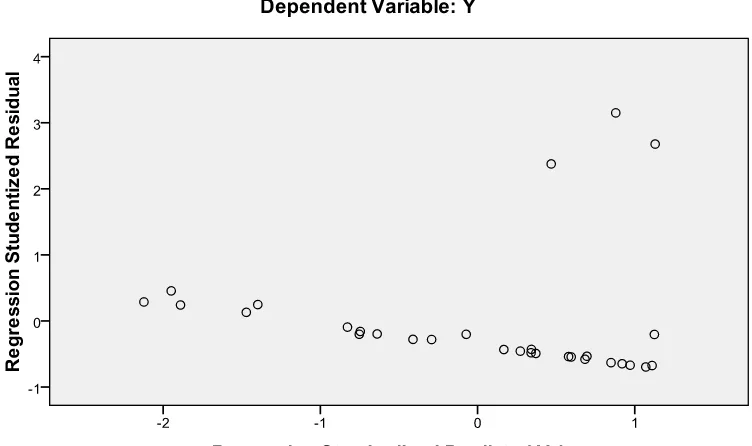

b. Uji Heterokedasitas

Heterokedesitas digunakan untuk menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika

varians dari residual satu pengamatan ke pengamatn yang lain tetap, maka disebut

homokedesitas dan jika berbeda disebut heterokedsitas. Model regresi yang baik dalah

yang tidak terjadi heterokedesitas. Suatu model dikatakan terdapat gejala

heterokedesitas jika koefisien parameter beta dari persamaan regresi tersebut signifikan

secara statistik. Sebaliknya, jika parameter beta tidak signifikan secara statisik, hal ini

menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedesitas

(Erlina,2007:108).

Uji heteroskedastisitas bertujuan untuk:

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas (Ghozali, 2005:105).

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scatterplot

antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar

1)

jika ada pola tertentu, seperti titik-titik yang membentuk pola tertent