UPAYA KLIEN DALAM MEMPENGARUHI HASIL AUDIT BPK. Aplikasi Mixed Methods: Grounded-Theory Approach dan Persamaan Struktural

ANIS RACHMA UTARY YANA ULFAH MUHAMMAD IKBAL

Universitas Mulawarman

Abstract

This study aims to construct a theory that departs from field social phenomena. This phenomenon is an effort on the government officials, both central and local governments to influence the result of audit reports. This theory is built using - Grounded Theory approach, because there is no well-established theory and previous research. This study combined with a qualitative approach with grounded-theory and quantitative approach with PLS SEM approach. Informants to build a theory derived from a variety of local government officials on the island of Sumatra, Kalimantan, Java and Sulawesi. While the population and sample for the quantitative approach is derived from the financial management of local government areas in East Kalimantan and North Kalimatan. The results stated that the higher the auditee or client experience in finance and auditing, the higher knowledge of finance and methods motede - audit process, the more likely the client to manipulate the financial statements and attempting to influence the outcome of the audit. Then the variable seniority had no significant effect. Pressure leaders significantly influence the client's desire to influence the result of the audit, the higher the pressure the greater the efforts of the leadership of the client or auditee to influence the result of the audit from BPK.

I. Pendahuluan

Sektor publik tidak luput dari tudingan sebagai sarang korupsi, kolusi,

nepotisme, inefisiensi dan sumber pemborosan negara. Pemerintah sebagai salah satu

organisasi sektor publik pun tidak luput dari tudingan ini, padahal organisasi sektor

publik pemerintah merupakan lembaga yang menjalankan roda pemerintahan yang

sumber legitimasinya berasal dari masyarakat.

Pemeriksaan pengelolaan dan tanggung jawab keuangan negara merupakan

salah satu unsur penting dalam terciptanya akuntabilitas publik. Pemeriksa (Auditor)

dalam melaksanakan pemeriksaan laporan keuangan berpedoman pada Standar

Pemeriksaan Keuangan Negara (SPKN) dan Panduan Manajemen Pemeriksaan (PMP)

serta peraturan pelaksanaan lainnya yang mengacu pada SPKN seperti: Petunjuk

Pelaksanaan (Juklak), Petunjuk Teknis (Juknis) dan Buku Merah (tercantum dalam

Peraturan BPK RI Nomor 01 tahun 2007 pasal 5 dan 8). Selain itu, dalam pelaksanaan

tugas-tugasnya, setiap pemeriksa dan pelaksana BPK lainnya wajib mematuhi kode etik

sebagaimana tercantum dalam Peraturan BPK Nomor 02 Tahun 2011 tentang Kode Etik

BPK.

Integritas, objektifitas dan independensi merupakan hal yang sangat penting

dalam kehidupan profesional seorang auditor BPK. Integritas adalah unsur karakter

yang menunjukkan kemampuan seseorang untuk mewujudkan apa yang telah

disanggupinya dan diyakini kebenarannya. Objektifitas berarti kejujuran dalam

mempertimbangkan fakta, terlepas dari kepentingan pribadi yang melekat pada fakta

yang dihadapinya. Sedangkan independensi berarti bebas dari pengaruh, tidak

dikendalikan dan tidak tergantung pada orang lain. Auditor dituntut selalu

meningkatkan dan mengendalikan dirinya dalam berhubungan dengan auditee. Selain

itu auditor diharapkan mampu memahami perilaku auditee serta membangun

komunikasi dan kerjasama dengan pihak auditee.

Banyak kasus yang terjadi di Indoesia, berbagai macam upaya auditee

mempengaruhi auditor untuk memperbaiki hasil audit sesuai dengan keinginan auditee

(klien). Berbagai macam cara dapat dilakukan salah satunya adalah suap atau sogok

(bribe). Upaya-upaya yang dilakukan oleh para auditee dalam hal ini aparat pemerintah,

dipengaruhi oleh berbagai motivasi, salah satunya adalah keinginan untuk terhindar dari

tuduhan penyalahgunaan keuangan atau ingin memperoleh prestasi yang baik (opini

Berbagai faktor yang dapat mempengaruhi harapan klien atas kebijakan audit

antara lain pendidikan dan pengalaman auditor, pengalaman auditee, hubungan baik

dengan auditor, adanya jasa non audit yang diberikan oleh auditor, beberapa variabel ini

bisa berpengaruh positif maupun negatif (Budiyanto, dkk. 2005; Mulyaningsih dan

Budyanto, 2006, serta Iyer dan Rama, 2004). Namun dalam penelitian ini, lebih

mengarah pada proses audit oleh KAP dan menggunakan hanya satu ukuran, yaitu

upaya klien untuk mempengaruhi akun tertentu.

Proses audit melibatkan minimal dua pihak, yaitu auditee dan auditor. Dalam

pelaksanaan audit tentu terjalin sebuah hubungan komunikasi dan kemungkinan muncul

sebuah hasil negosiasi. Dalam hubungan negosiasi ini kadang muncul keinginan auditee

atau klien untuk mempengaruhi kebijakan audit yang dilakukan auditor. Penelitian

mengenai kekuasaan relatif didalam hubungan auditor dengan klien merupakan topik

yang penting, karena kekuasaan relatif dari kedua pihak ini merupakan faktor utama

yang menentukan hasil negosiasi (Iyer dan Rama, 2004). Beberapa penelitian terdahulu

telah meneliti proses negosiasi antara auditor dengan klien dari sudut pandang auditor

(Gibbins et. al., 2001; Salterio dan Koonce, 1997).

Di Indonesia, penelitian tentang proses negosiasi antara auditor BPK dengan

aparatur pemerintah sebagai auditee dalam menentukan audit judgment dari sudut

pandang auditee, belum pernah ada yang meneliti. Oleh karena itu, penelitian tentang

proses negosiasi antara auditor BPK dengan aparatur pemerintah sebagai auditee dalam

menentukan audit judgment dari sudut pandang auditee perlu dilakukan di Indonesia.

Penelitian ini akan menggali variabel dependen dalam hal ini adalah keinginan aparatur

pemerintah sebagai auditee dalam mempengaruhi kebijakan audit oleh auditor BPK

dengan menggunakan Grounded-Theory.

Variabel Independen dalam hal ini keinginan aparatur pemerintah sebagai

auditee dalam mempengaruhi kebijakan audit oleh auditor BPK belum ada penelitian

terdahulu, sehingga dibutuhkan sebuah kerangka teori yang kuat melalui penggalian

informasi dari fenomena yang ada. Secara kuantitatif, penelitian ini akan menguji

hipotesis, pengaruh berbagai variabel yang dapat mempengaruhi keinginan klien dalam

mempengaruhi hasil audit dengan berpijak dari beberpa penelitian sebelumnya yaitu

penelitian Iyer dan Rama (2004), Budiyanto dkk. (2005) dan Mulyaningsih dan

II. Kerangka Teori dan Pengembangan Hipotesis 2.1. Grounded-Theory

Penelitian grounded yang ditokohi Glaser dan Strauss pada tahun 1967 di

Amerika Serikat dan berikutnya diperkenalkan di Indonesia oleh Schiegel, merupakan

jenis penelitian yang tidak bertolak dari teori, tetapi berangkat dari data-data faktual

lapangan. Data-data tersebut diproses menjadi teori berdasarkan metode berpikir

deduktif. Penelitian grounded dari dunia empiris, bukan dari hal yang konseptual dan

abstrak, karena penelitian grounded menekankan pada lahirnya teori berdasarkan data

empiris dan realitas sosial.

Grounded theory merupakan prosedur peneltian kualitatif yang sistematik,

dimana peneliti membangun suatu teori yang menerangkan konsep, proses, tindakan,

atau interaksi mengenai suatu topik pada level konseptual yang luas. Sesuai dengan

nama yang disandangnya, tujuan dari Grounded Theory adalah teoritisasi data dan

fenomena sosial. Teoritisasi adalah sebuah metode penyusunan teori yang berorientasi

tindakan/interaksi, karena itu cocok digunakan untuk penelitian terhadap perilaku.

Glaser dan Strauss (1967) menyatakan bahwa metode grounded theory dibawah

payung paradigma post-positivistik-naturalistik merupakan metode penelitian kualitatif

yang menggunakan sejumlah prosedur sistimatis guna membangun teori substantif

tentang suatu fenomena yang disusun secara induktif. Temuan penelitiannya merupakan

rumusan teori tentang realitas yang di teliti, bukan sekedar sejumlah tema yang kurang

berkaitan.

Penelitian ini tidak bertolak dari suatu teori atau untuk menguji teori (seperti

paradigma penelitian kuantitatif), melainkan bertolak dari data menuju suatu teori.

Untuk maksud itu, yang diperlukan dalam proses menuju teori itu adalah prosedur yang

terencana dan teratur (sistematis). Pendekatan grounded theory menyusun teori

berdasarkan data (empiris) lapangan, dengan alasan, sebagai berikut:

(a) Tidak ada teori apriori yang mampu mencakup kenyataan yang berbeda-beda dalam

kehidupan manusia;

(b) Peneliti sebagai instrumen penelitian tahu persis apa yang terjadi di lapangan dan ia

mempercayai apa yang dilihatnya, oleh karena itu peneliti seoptimalnya bersikap

netral;

(c) Teori dasar lebih dapat responsif atau lebih sesuai dengan nilai-nilai kontekstual.

Data yang diperoleh secara induktif bukan dimaksud untuk menguji hipotesis,

berhubungan dan dipisah-pisahkan. Jadi jika peneliti menyusun teori dasar (dari bawah

ke atas) maka teori tersebut akan semakin jelas, setelah data dianalisis, karena dalam

proses terjadi penyasuaian sejalam semakin bertambahnya data yang terkumpul

(Creswell, 2002).

2.2. Pengembangan Teori Upaya Klien untuk mempengaruhi Hasil Audit BPK dengan menggunakan pendekatan Grounded-Theory

2.2.1. Metode Grounded-Theory

Dalam grounded theory yang biasa disebut dengan istilah “coding” berarti

membuat deskripsi dan interpretasi. Dalam koding terdapat empat kegiatan, yaitu:

pe-label-an, pemilihan, pencatatan dan secara garis besar proses koding diawali dengan

pe-label-an fenomena diskrit sesuai dengan “isi dan makna”nya atau memberi “notasi”

sesuai dengan “konotasi”nya (Sudaryono, 2009). Tahap awal ini kemudian dilanjutkan

dengan kegiatan pemilahan mengacu pada perbandingan ciri label dengan label yang

lain untuk menentukan pengelompokan berdasar pada ciri kombinasi dan urutannya.

Kegiatan pencatatan merupakan produk penulisan coding yang masih bersifat

terbuka sebagai bahan refleksi dan abstraksi. Kegiatan pematraan mengacu pada

abstraksi ciri hubungan dalam satuan label guna memahami dimensi sistemiknya. Tahap

ini dinamakan open coding (pengkodean berbuka) yang berarti proses menguraikan,

memeriksa, membandingkan, mengkonsepkan, dan mengkategorikan data.

Pada tahap berikutnya dilakukan axial coding (pengkodean berporos) yang

mengacu pada kegiatan mendudukkan dan memetakan data berdasarkan hasil

pengkodean berbuka, dengan membuat kaitan antar kategori. Dalam melakukan

pengkodean berporos dilakukan dengan cara memanfaatkan “paradigma koding”

(coding-paradigm). Berdasar pada hasil pengkodean berporos, tahap selanjutnya adalah

selective coding (pengkodean berpilih), yang berarti melakukan proses pemilihan

kategori inti, mengkaitkannya terhadap kategori lainnya secara sistimik. (Basrowi dan

Suwandi, 2008).

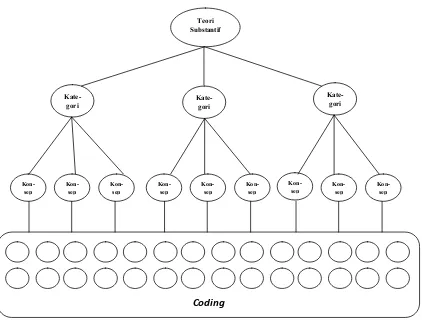

2.2.2. Proses Pengembangan Teori

Pada proses Induksi ada empat tahapan utama dalam membangun pengetahuan

Gambar 1. Mekanisme Pengembangan Teori dengan Grounded-Theory

(Dikembangkan dari Strauss & Corbin,1990 & Sudaryono, 2009)

1) Koding (codding)

Koding adalah proses menemukan, menamai dan menyusun sampel teoritik

berupa situasi sosial di lokus penelitian, berdasar pada sifat dan ukuran dalam rentang

dimensionalnya. Tahapan koding merupakan tahapan yang paling membosankan,

karena menyangkut sedemikian banyak fenomena diskrit yang ditemui di lapangan,

dikaitkan dan dibandingkan satu dengan yang lain secara terus menerus untuk kemudian

diabstraksikan dalam bentuk konsep yang padat makna. Prosedur ini sangat membantu

memberikan ketepatan dan kekhasan sebuah konsep dalam teoritisasi data (Setioko,

2011).

Berbagai situasi sosial yang ditemui dilapangan akan dipaparkan dalam

pembahasan yang berkaitan dengan pengembangan teori upaya dan keingnan klien atau

auditee dalam hal ini adalah aparatur pemerintah untuk mempengaruhi hasil audit BPK.

Sebagai informasi awal dalam rangka mengumpulkan berbagai situasi sosial kami

melakukan wawancara dengan beberapa informan dari Aparat Pemerintah daerah:

“...secara formal kami komunikatif dengan auditor dan kooperatif lah, ya

artinya di depan mendukung proses audit, namun secara teknis, jujur sih

paling banyak kami memberikan sesuatu berupa uang kes, itupun secara

sembunyi-sembunyi, itu paling banyak sebenarnya...namun teman-teman

di beberapa dinas bahkan ada yang ngajak karaoke atau ke zona atau muse

(nama club malam di salah satu kota)....ada juga yang kasih tiket pulang

lebaran, ada juga yang berani cegat di bandara dengan menunjukan parang

lho mas, pilih uang atau parang, ini semacam teror aja sih.... kamaren kan

di sana (menunjukkan salah satu kabupaten) gedung PU dibakar, itukan

gudang arsip, semua arsip proyek, ludes...”

Apa sebenrnya tujuan dari klien atau aparat pemerintah melakukan hal-hal

demikian, peneliti melakukan wawancara untuk menggali informasi apa sebenarnya

tujuan dari aparat melakukan semua itu:

“...intinya sih pengen hasil audit yang bagus, trus kitakan tau kesalahan

kita apa aja, nah sebaiknya kesalahan kita jangan diungkap, trus tujuan

utamakan dapet WTP, karena pak Walikota kan ngejar-ngejar WTP

nih...”

Berdasarkan hasil wawancara tersebut, sudah bisa diidentifikasi secara tersirat

beberapa upaya yang dilakukan aparat untuk mempengaruhi hasil audit. Berikut secara

rinci, akan dibahas berbagai fenomena sosial tersebut dengan menggunakan wawancara

dengan beberapa informan lainnya.

a) Upaya memberikan uang atau barang kepada Auditor

Kosakata yang menunjukkan praktik penyuapan sangat banyak. Dalam bahasa

Inggris dikenal istilah bribe (suap), graft (pelicin), embezzlement (sogok), atau fraud

(penggelapan). Dengan demikian dapat dipastikan bahwa masalah suap bukan hanya di

Indonesia atau di negara-negara berkembang, tetapi juga terdapat di negara-negara

maju. Yang menjadi masalah ialah bahwa suap di Indonesia sudah memiliki akar

budaya yang demikian dalam.

Di dalam bahasa Indonesia, kosakata selain suap sangat banyak. Tetapi yang

dalam bahasa Sansekerta yang kurang-lebih berarti bukti kesetiaan. Menurut sejarah,

upeti adalah suatu bentuk persembahan dari adipati atau raja-raja kecil kepada raja

penakluk.

Banyak kasus di dunia bahkan di Indonesia upaya penyuapan untuk berbagai

tujuan, kasus penyuapan SKK Migas misalnya, ada tujuan yang diharapkan penyuap,

agar target produksi kementrian ESDM disetujui oleh DPR. Penyuapan oleh Artalita

Suryani misalnya menyuap Jaksa Urip Gunawan dalam rangka untuk membebaskan

tersangka kasus BLBI. Penyuapan Hambit Bintih terhadap Hakim Mahkamah

Konstitusi Akil Mochtar dalam upaya mempengaruhi hasil putusan pengadilan sengketa

Pilkada Kabupaten Gunung Mas.

Belum lagi kasus suap impor daging sapi. Kasus ini cukup memprihatinkan di

tengah usaha pemerintah menggalakkan swasembada pangan. Kasus dugaan korupsi

dalam pemberian kuota impor daging sapi mencuat setelah Komisi Pemberantasan

Korupsi (KPK) menangkap Ahmad Fathanah dengan barang bukti satu miliar rupiah.

Dari sekian banyak bentuk penyuapan atau penyogokan, salah satunya adalah

menyuap Auditor BPK dalam upaya mempengaruhi hasil audit sesuai dengan keinginan

klien dalam hal ini adalah aparat pemerintah daerah. Berikut wawancara peneliti dengan

pegawai bagian keuangan Kabupaten X dengan menggunakan bahasa Daerah.

“....biasa leh, ada jua tuh sida yang ndak pitis, biasanya kami mberi dalam oto,

andak bawah jok sida, kendia sopir yang mberi tahu bahwa ada titipan dibawah

jog oto....pernah jua tegak tu, ....jarang kami mberi langsung, ndik nyaman kan

dengan sida, atau kami belikan oleh-oleh khas kaltim, tegak amplang atau lempk

durian, nah dalam kotak tuh ada kami andaq pitis disitu, kan ndik

ketahuan....tegak itu maha leh....”

Fenomena seperti hal di atas kerap terjadi, khususnya dibeberapa daerah yang

memiliki banyak kesalahan dalam penggunaan APBD, sehingga aparat melakukan

berbagai upaya dalam mempengaruhi hasil audit agar sesuai dengan harapan auditee.

Informan di atas menjelaskan bahwa hal itu sudah biasa terjadi, bahwa ada juga

para auditor yang mau uang, biasanya aparat memberi dalam mobil, ditempatkan di

bawah tempat duduk, setelah itu sopir yang meberi tahu bahwa ada titipan, jarang

mereka memberi secara langsung. Bahwa ada pula kasusnya mereka memasukan uang

dalam kotak oleh-oleh khas Daerah, sehingga para penerima akan dengan mudah

Namun demikian tidak semua auditor BPK yang bisa diintervensi, sebagian

besar menolak diberikan uang atau di suap.

“...wah sulit mas, gak bisa...kita pernah coba gak mau dia, jangankan

untuk diberikan uang, diajak makan aja gak mau, bahkan berkomunikasi

aja agak sulit dengan mereka...”

Dapat disimpulkan bahwa, ada beberapa klien yang mencoba untuk

mempengaruhi hasil audit dengan cara menyuap auditor. Ada beberapa yang berhasil

namun banyak pula yang tidak berhasil, ini tergantung dari integritas auditornya.

b) Upaya mengintervensi Auditor dengan cara memberikan pendapat terhadap akun tertentu

Biasanya klien sudah mengetahui dengan benar dmana saja letak kesalahan atau

kekeliruan yang dilakukan. Dengan demikian klien mancoba untuk melakukan

intervensi terhadap hasil audit. Berbagai macam akun dalam laporan keuangan

pemerintah daerah yang tentunya banyak penyelewengan atau salah saji oleh para

penatausahaan keuangan pemerintah daerah.

Berikut ringkasan hasil wawancara dengan informan dari salah satu pejabat

bagian keuangan di pemerintah Kabupaten di provinsi Jawa Timur.

“....yang menjadi masalah saat ini adalah pencatatan aset pemerentah

mas,... kita kadang kala mengalami kendala dalam hal mengakui hak atas

tanah milik pemkab, tapi ternyata itu tanah milik provinsi, sementara ada

bangunan pemkab yang beridiri di atasnya, sehingga kita mencoba

memberitahu kepada temen-temen BPK bahwa sulit untuk mencatat

kepemilikian aset, karena blom ada hibah resmi dari Suroboyo (pemrov

Jatim), jadi kita ajarin temen-temen BPK bahwa nyatat-ne gini..gitu...,

supaya mereka bisa bantu lah....”

Dalam hal ini aparat mencoba menjelaskan bagaimana mengecoh catatan atas

aset yang kepemilikannya belum jelas, kadang kala metode pencatatannya tidak

menggunakan prosedur akuntansi yang benar. Pemda kadangkala sudah mengakui tanah

tersebut sebagai aset pemda, namun tidak ada hak kepemilikan atas tanah tersebut.

Demikian pula dengan adanya temuan yang berkaitan dengan besaran honor

belanja langsung maupun tidak langsung. Kadangkala aparat mencoba membujuk

langsung, dengan cara menyatakan bahwa standar honor sudah sesuai dengan SK

Kepala Daerah dan bahkan ada SK kepala SKPD, sementara aturan-aturan lain

pendukungnya disembunyikan.

“....yang sulit iku masalah besaran honor mas, moso kita kasih kepala

Badan honor kecil, sementara standar biayakan gak segitu, makanya kita

akalin dengan membuatkan SK Kepala Daerah atau SK kepala Dinas

supaya ada dasar hukum pemberian honor yang agak tinggi...”

Hal lain yang bisa dilakukan adalah adanya pengeluaran yang tidak ada

akun-nya. Ini juga biasa dilakukan dengan cara membuat akun baru, yang tidak

sesuai dengan standar akuntansi pemerintahanan.

c) Upaya memberikan fasilitas perjalanan untuk keperluan pribadi auditor

Faktor reward atau imbalan berupa hadiah maupun sanksi ataupun punishment

yang diterima auditor dalam melakukan pemeriksaan bisa saja mempengaruhi

independensi auditor dalam memberikan opini atas hasil audit. Reward yang diterima

oleh auditor BPK kadang kala tidak mencukupi untuk kebutuhan hidupnya, sehingga

dalam upaya memenuhi kebutuhan hidupnya kadangkala auditor melakukan hal-hal

yang melanggar etika.

Berikut hasil wawancara dengan salah satu informan dari Pemerintah Kota di

Kaltim.

“...secara tersurat sih mereka gak bilang, tapi secara tersirat ngomong

gini - ... saya ini mau pulang kampung, minggu depan kebetulan

mulai puasa, sekeluarga, pusing begini tanggal tua, tiket pesawat mahal

lagi-....nah dengan bgitu kami sebenarnya paham apa maksud mereka,

ya terpaksa kami siapkan tiket pesawat PP 4 orang, yang penting hasil

audit beres...”

Ini adalah salah satu bentuk dari permintaan fasilitas yang terselubung dari

auditor, ini nyata dan benar-benar terjadi. Bentuk pemberian fasilitas perjalanan kepada

auditor merupakan salah satu bentuk upaya klien mempengaruhi hasil audit.

Kadangkala juga permintaan seperti itu datang dari Klien, biasanya klien

meminta semua tiket auditor untuk diganti uang tiketnya, ada beberapa auditor yang

mau memberikan, namun ada pula auditor yang tidak mau memberikan, karena ini

menurut Wirakusumah dan Agoes (2003 : 8) merupakan pandangan yang tidak

berprasangka dan tidak memihak dalam melakukan test-test audit, evaluasi dan

hasil-hasilnya, dan penerbitan laporan, dan merupakan alasan utama kepercayaan masyarakat.

d) Menyediakan staf khusus yang membantu Auditor

Pemberian staf khusus biasanya dilakukan dalam upaya mendampingi auditor

dalam melakukan proses audit. Berbagai macam tujuan yang dicapai dengan

menggunakan modus operandi ini, dalam hal ini adalah mencoba mempengaruhi hasil

audit melalui tangan staf yang diperbantukan, atau malah memberikan gratifikasi

personal melalui staf yang berlainan jenis kelamin. Sebagai contoh auditor laki-laki

diberikan staf wanita cantik dalam upaya menganggu konsentrasi auditor. Berikut hasil

wawancara dengan salah satu informan dari salah satu pengelola keuangan dari

Kabupaten di Sulawesi Utara.

“....jadi begini, auditor itukan manusia juga, kadang kala mereka akan

luluh klo dengan cewek cantik, nah itulah yang kita pergunakan, bahkan

kadang mereka mengajak si cewek untuk makan bersama, paling tidak ini

usaha kita supaya diberikan opini yang baik atas hasil audit....”

Penyediaan bantuan staf ini sedikit banyak akan berdampak terhadap

independensi auditor, bisa berdampak positif karena akan membantu kerjanya

proses audit, namun disisi lain akan menganggu auditor, namun secara manusiawi

dinikmati oleh auditor.

e) Menyediakan fasilitas Hiburan bagi Auditor

Fasilitas hiburan bahkan hiburan malam adalah salah satu kebutuhan hedonis

masyarakat, khususnya masyarakat perkotaan. Begitu pula auditor, tidak menutup

kemungkinan bisa menerima, atau bahkan meminta untuk disediakan fasilitas hiburan

malam untuk memenuhi keputusan pribadinya. Berikut hasil wawancara dengan salah

satu staf keuangan di pemerintah Kota di Jawa Barat.

“....wah pernah, kami buka meja, ya ikut lah....ternyata mereka suka juga,

mungkin karena kebetulan ke luar daerah dan mereka auditor dari pusat...

”

Walau sebagain kecil menggunakan pemberian fasilitas ini, namun tidak banyak

auditor yang mengikutinya, karena akan sulit mempengaruhi diri auditor tidak

sebanding dengan penambahan fee audit. Hiburan sebatas hiburan tidak banyak

mempengaruhi hasil audit. Berikut wawancara dengan salah satu informan dari pulau

“....memang walau mereka ikut hiburan, tapi sulit mereka mau ikut aturan

kita, mereka tetap menggunakan instrumen audit sebenarnya dan tidak

terganggu independensinya....”

f) Menyediakan sampel audit yang terbaik dan pilihan

Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan

pendapat atas laporan keuangan auditan. Cukup atau tidaknya bukti audit berkaitan

dengan, antara lain desain dan ukuran sampel audit. Ukuran sampel yang diperlukan

untuk menghasilkan bukti audit yang cukup tergantung pada tujuan dan egisiensi

sampel.

Untuk tujuan tertentu, efisiensi sampel berhubungan dengan desainnya. Suatu

sampel akan lebih efisien daripada yang lain jika sampel tersebut dapat mencapai tujuan

yang sama dengan ukuran sampel yang lebih kecil. Secara umum, desain yang hati-hati

akan menghasilkan sampel yang lebih efisien.

Auditor dalam melakukan audit menggunakan sampel yang efisien, namun

kadangkala klien menyediakan sampel yang terbaik, sehingga tidak menggambarkan

bukti sebenarnya. Berikut hasil wawancara dengan salah seorang klien dari staf

pengelola keuangan pemkot di salah satu provinsi di Sumatera.

“...kami biasanya menyediakan bahan-bahan bukti yang diminta yang

terbaik saja, sementara yang buruk kami simpan, namun kadang kala

auditor minta secara acak, nah ini yang bikin kami bingung...”

Salah satu upaya tersebut tidak sepenuhnya berhasil, karena auditor

menggunakan sampel acak. Sampling audit dapat diterapkan baik untuk melakukan

pengujian pengendalian, maupun pengujian substantif. Meskipun demikian, auditor

biasanya tidak menerapkan sampling audit dalam prosedur pengujian yang berupa

pengajuan pertanyaan atau tanya jawab, observasi, dan prosedur analitis. Sampling audit

banyak diterapkan auditor dalam prosedur pengujian yang berupa vouching, tracing,

dan konfirmasi. Sampling audit jika diterapkan dengan semestinya akan dapat

menghasilkan bukti audit yang cukup, sesuai dengan yang diinginkan standar pekerjaan

lapangan yang ketiga.

g) Menghilangkan bukti audit

Sebagian besar pekerjaan auditor independen dalam rangka memberikan

pendapat atas laporan keuangan terdiri dari usaha untuk mendapatkan dan mengevaluasi

pada pertimbangan auditor independen, dalam hal ini bukti audit (audit evidence)

berbeda dengan bukti hukum (legal evidence) yang diatur secara tegas oleh peraturan

yang ketat. Bukti audit sangat bervariasi pengaruhnya terhadap kesimpulan yang ditarik

oleh auditor independen dalam rangka memberikan pendapat atas laporan keuangan

auditan. Relevansi, objektivitas, ketepatan waktu, dan keberadaan bukti audit lain yang

menguatkan kesimpulan, seluruhnya berpengaruh terhadap kompetensi bukti.

Kadang kala untuk mempengaruhi hasil audit, klien mencoba menghilangkan

bukti audit atau mencoba mengalihkan bukti audit. Berikut ini hasil wawancara dengan

informan dari salah satu staf keuangan bagian Keuangan di pemerintah Kabupaten di

Jawa Tengah.

“...memang jarang sih, tapi pernah....entah disengaja atau tidak, dulu kan

gudang arsip PU ludes terbakar, padahal disitu semua bukti audit

tersimpan, ya bebas dari pemeriksaan....tapi ini riskan, jarang dilakukan,

paling-paling kami buat seolah-olah terjadi pencurian, sehingga sebagian

berkas atau laptop hilang...”

Menghilangkan bukti audit juga pernah dilakukan oleh lembaga tinggi negara

Mahkamah Agung, atas laporan kasus biaya perkara di MA. Audit BPK atas biaya

perkara di MA, baru akan digelar awal 2008 lalu. Penundaan ini dinilai bisa menjadi

upaya menghilangkan barang bukti dan manipulasi laporan keuangan. Koordinator

Divisi Korupsi Politik Indonesia Corruption Watch, Fahmi Badoh sempat menyatakan:

sumber (detik.com).

"Terlihat betul ada penghindaran oleh MA. Bisa jadi ada upaya untuk

menghilangkan barang bukti. Memanipulasi laporan keuangan bisa saja

terjadi, perdamaian antara kedua lembaga negara itu belum bisa

menyelesaikan masalah. Apalagi jika MA terus mengulur-ulur pelaksanaan

audit, kan nggak cukup dengan berdamai jika audit tidak juga terlaksana.

Harus dibedakan persoalan publik dengan persoalan elit..."

ICW mengkhawatirkan substansi PP Tata Cara Pengelolaan Biaya Perkara di

Pengadilan yang digagas MA. PP yang disebut MA bakal jadi payung hukum

penanganan biaya perkara itu dinilai hanya akan menguntungkan MA. Fahmi Badoh

juga melanjutkan:

"Saya khawatir, PP itu nanti hanya jadi alat justifikasi praktek-praktek

h) Memberikan efek teror kepada auditor

Tekanan manajemen klien seringkali terjadi pada situasi konflik antara auditor

dengan klien. Situasi konflik terjadi ketika auditor dengan klien berada pada dua pihak

yang saling berlawanan yaitu tidak sependapat hasil pelaksanaan pengujian laporan

keuangan. Maka hal yang dilakukan klien dengan mempengaruhi dan memaksa auditor

untuk melakukan tindakan yang melanggar standar audit sesuai dengan keinginannya,

termasuk dalam pemberian opini yang tidak sesuai dengan keadaan yang sesungguhnya.

Jika dalam menghadapi hal seperti ini, biasanya terjadi sebuah adu argumen dan tidak

jarang cara intimidasi kekerasan dilakukan.

“....ini cerita teman, pernah mereka lakukan pencegatan di bandara

terhadap auditor tersebut, bahkan diancam parang, pilih uang atau pilih

parang, akhirnya auditor mengalah dan merubah hasil audit...”

Independensi auditor luntur pada situasi konflik. Situasi konflik semakin

meruncing ketika klien mulai melakukan intervensi pada proses audit sehingga akan

mempengaruhi opini auditor atas laporan keuangan historis. Jika dilihat dari aspek

sektor private M. Van Dijk (n.d.) menyatakan auditor KAP besar (big six) cenderung

lebih jarang menyerahkan pada tekanan manajemen apabila terdapat publikasi laporan

keuangan auditee, kondisi keuangan auditee bermasalah, dan risiko take over auditee

yang tinggi. Hal tersebut dikarenakan apabia auditor bersedia untuk menyerahkan pada

intervensi klien dan mengikuti keinginan klien, maka resiko litigasi atas audit yang yang

tidak benar akan sangat tinggi.

2) Konsep dan Kategori

Langkah berikutnya adalah merangkai sebuah konsep. Konsep merupakan

komponen utama pembentuk sebuah teori. Konsep adalah abstrak, entitas mental yang

universal yang menunjuk pada kategori atau kelas dari suatu entitas, kejadian atau

hubungan. Istilah konsep berasal dari bahasa latin conceptum, artinya sesuatu yang

dipahami. Aristoteles dalam "The classical theory of concepts" menyatakan bahwa

konsep merupakan penyusun utama dalam pembentukan pengetahuan ilmiah dan

filsafat pemikiran manusia. Konsep merupakan abstraksi suatu ide atau gambaran

mental, yang dinyatakan dalam suatu kata atau simbol. Konsep dinyatakan juga sebagai

bagian dari pengetahuan yang dibangun dari berbagai macam kharakteristik (Setioko,

Sebuah konsep muncul karena dibangun bukan muncul dengan sendirinya,

namun muncul dari berbagai rangkaian dari berbagai fenomena yang dibangun dari

tahapan coding. Berdasarkan berbagai coding yang menggambarkan berbagai realitas

dan fenomena sosial di lapangan, maka dapat disusun sebuah konsep yang berkaitan

dengan upaya mempengaruhi hasil audit:

a) Upaya memberikan uang atau barang kepada Auditor. Pemberian uang atau barang

atau berupa material lain, akan mendorong auditor BPK berperilaku melanggar

independensinya. Secara konsepsional, auditor yang memperoleh audit fee yang

kecil atau murah dari BPK, maka untuk memenuhi kebutuhannya, kemungkinan

auditor akan menerima pemberian dari auditee tersebut.

b) Upaya mengintervensi Auditor dengan cara memberikan pendapat terhadap akun

tertentu. Meberikan pendapat terhadap akun tertentu sedikit banyak akan

mempengaruhi pendapat auditor, apalagi beberapa auditor kurang memahami kasus

atau transaksi tertentu yang berkaitan dengan belanja dan pendapatan di pemerintah

daerah.

c) Upaya memberikan fasilitas perjalanan untuk keperluan pribadi auditor. Tidak jauh

berbeda dengan pemberian uang atau barang, pemberian fasilitas perjalanan kepada

auditor bisa mempengaruhi hasil audit, apalagi auditor benar-benar membutuhkan

biaya perjalanan dinas, maka upaya tersebut akan berhasil mempengaruhi hasil

audit.

d) Menyediakan fasilitas Hiburan bagi Auditor. Pemberian fasilitas hiburan salah satu

upaya dalam mempengaruhi hasil audit. Memang berdasarkan hasil wawancara,

metode ini tidak terlalu banyak memberikan efek dalam mempengaruhi hasil audit,

namun demikian hal ini merupakan salah satu upaya yang dilakukan auditee.

e) Menyediakan sampel audit yang terbaik dan pilihan. Sudah menjadi sifat manusia

bahwa hanya akan memberikan sampel audit yang terbaik, karena akan memberikan

pengaruh terhadap hasil audit. Namun hasil ini masih bisa diatasi oleh auditor

dengan cara audit sampling sehingga dapat secara acak menggunakan bukti audit.

f) Menghilangkan bukti audit. Ini merupakan cara extrem dalam menghadapi auditor,

namun demikian kalau sampai ketahuan akan memasuki ranah pidana. Penghilangan

bukti audit akan berpengaruh terhadap hasil audit, apalagi yang dihilangkan adalah

bukti-bukti transaksi yang bermasalah.

g) Memberikan efek teror kepada auditor. Pemberian efek teror juga merupakan cara

dilakukan, kecuali untuk kasus besar dan auditor juga sedang dalam keadaan

berkonflik dengan auditee.

3) Teori

Agar kredibel, sebuah teori harus memiliki “kekuatan penjelasan (explanatory

power)”, dengan keterkaitan antar konsep dan kategori, serta kekhususan, kategori

berhubungan satu sama lain dan berkaitan erat dengan data. Dalam penelitian Grounded

Theory, yang dimaksud dengan teori adalah penjelasan atau pemahaman yang abstrak

tentang suatu proses mengenai sebuah topik substantif yang didasarkan pada data. Ada

dua jenis teori yang dihasilkan dalam grounded research, yaitu teori substantive dan

teori formal (Daymondan Holloway, 2008:195).

(a) Teori substantive muncul dari kajian terhadap kondidi sosial yang nyata seperti

menejemen hubungan konsumen, praktik professional, hubungan gender,

kepemimpinan, atau komunikasi internet. Karena teori ini menyajikan hubungan

yang mendekati realitas empirisnya, maka teori ini sangat berguna bagi para peneliti

diarena bisnis atau professional.

(b) Teori formal dikembangkan dari teori substantive. Teori ini dihasilakn dari berbagai

situasi dan latar yang berbeda-beda, bersifat konseptual dan memiliki generalitas

yang tinggi.

Berdasarkan koding-koding yang telah dikumpulkan berdasarkan berbagai

fenomena sosial, kemudian disusunkan konsep lalu kemudian disusun sebuah kategori

hingga akhirnya dibuat sebuah rumusan teori, yang berkaitan dengan upaya

mempengaruhi hasil audit BPK, maka dapat disusun sebuah teori sebagai berikut:

“Sistem audit pada pemerintah yang mengharuskan adanya interaksi antara

auditee dalam hal ini adalah aparat pengelola keuangan dengan auditor BPK

memunculkan sebuah komunikasi. Ruang komunikasi ini digunakan oleh auditee untuk

mempengaruhi hasil audit, dengan tujuan menghindari dari tindakan hukum dan

memperoleh prestasi dalam pengelolaan keuangan negara dan daerah”.

Upaya mempengaruhi hasil audit ini memiliki berbagai dimensi pengukur dan

berbagai macam upaya antara lain:

a) Upaya memberikan uang atau barang kepada Auditor

b) Upaya mengintervensi Auditor dengan cara memberikan pendapat terhadap akun

tertentu

d) Menyediakan fasilitas Hiburan bagi Auditor

e) Menyediakan sampel audit yang terbaik dan pilihan

f) Menghilangkan bukti audit

g) Memberikan efek teror kepada auditor

2.3. Pengembangan Hipotesis

a) Pengalaman Audit Klien - keinginan klien untuk mempengaruhi hasil audit Kadangkala para pengelola keuangan di Pemerintah, baik pemerintah pusat

maupun daerah, sebelumnya pernah memiliki pengalaman audit, baik pada audit sektor

private maupun audit sektor publik, baik di Internal Audit atau bahkan pernah sebagai

Auditor BPK. Pengalaman ini sedikit banyak akan memberikan dampak terhadap

pengatahuan akan metode-metode audit yang dilakukan oleh BPK.

Penelitian Gibson et. al., (2001) menyatakan bahawa CFO (Chief Financial

Officer) serta para pejabat lain yang telah bekerja sebagai auditor di KAP, lebih besar

kemungkinannya untuk mengetahui metode-metode audit dan proses negosiasi antara

klien dengan auditor. Keahlian didalam akuntansi dan negosiasi adalah suatu faktor

yang penting bagi proses dan hasil negosiasi. Penelitian Pasewark dan Wilkerson (1989)

menyatakan bahwa pegawai klien yang pernah bekerja di KAP lebih besar

kemungkinannya untuk mengetahui standar auditing dan proses audit.

Pengetahuan klien mengenai pekerjaan dari proses audit yang demikian dapat

membantu klien di dalam negosiasi dengan auditor. Penelitian Iyer dan Rama (2004)

menunjukkan hasil yang berbeda. Hasil penelitian tersebut menunjukkan bahwa

pengalaman audit klien tidak berpengaruh terhadap keinginan klien untuk

mempengaruhi kebijakan audit.

Berdasarkan beberapa temuan dari penelitian tersebut dapat gambarkan dapat

pula berlaku pada audit sektor publik bahwa pegawai negeri atau klien yang pernah

bekerja di berbagai lembaga pemeriksa pemerintah lebih besar kemungkinannya untuk

mengetahui standar auditing dan proses audit. Berdasarkan uraian di atas, dapat

dibuatkan hipotesis sebagai berikut:

H1 : Pengalaman audit klien berpengaruh secara positif dan signifikan terhadap

b) Tingkat Senioritas Auditor – Keinginan Klien untuk Mempengaruhi Hasil Audit

Usia, tingkat pendidikan dan penglaman Auditor dapat dijadikan sebagai tolok

ukur senioritas auditor, khususnya auditor BPK dapat memberikan efek negatif terhadap

intervensi klien dalam hal ini aparat pemerintah dalam mempengaruhi hasil audit,

semakin senior seorang auditor BPK maka kemungkinan intervensi semakin rendah.

Dalam hal ini ada sebuah persaan segan atau takut dari klien dalam mengintervensi atau

memperngaruhi hasil temuan audit.

Penelitian Iyer dan Rama (2004) menyatakan bahwa tingkat senioritas auditor

yang lebih tinggi daripada klien, mempunyai pengaruh negatif dan signifikan terhadap

keinginan klien untuk mempengaruhi kebijakan audit. Ini berarti bahwa klien yang

diaudit oleh auditor yang lebih senior dari pada mereka (klien), tidak merasa yakin

bahwa mereka (klien) dapat mempengaruhi kebijakan audit. Penelitian Iyer dan Rama

(2004) menyatakan bahwa jenjang pendidikan auditor yang lebih tinggi daripada klien,

mempunyai pengaruh negatif dan signifikan terhadap keinginan klien untuk

mempengaruhi kebijakan audit. Ini berarti bahwa klien yang diaudit oleh auditor yang

pendidikannya lebih tinggi dari pada mereka (klien), tidak merasa yakin bahwa mereka

(klien) dapat mempengaruhi kebijakan audit

Penelitian Iyer dan Rama (2004) menyatakan bahwa pengalaman audit yang

dimiliki auditor yang lebih lama daripada klien, mempunyai pengaruh negatif dan

signifikan terhadap keinginan klien untuk mempengaruhi kebijakan audit. Ini berarti

bahwa klien yang diaudit oleh auditor yang pengalamannya lebih lama daripada mereka

(klien), tidak merasa yakin bahwa mereka (klien) dapat mempengaruhi kebijakan audit.

Berdasarkan hasil penelitian terdahulu tersebut dapat dibuat hipotesis sebagai berikut:

H2 : Tingkat Senioriotas Auditor berpengaruh secara negatif terhadap keinginan

klien untuk mempengaruhi hasil audit BPK.

c) Tekanan Pimpinan – Keinginan Klien untuk Mempengaruhi Hasil Audit

Tekanan pimpinan klien seringkali terjadi pada situasi konflik antara auditor

dengan klien. Situasi konflik terjadi ketika auditor dengan klien berada pada dua pihak

yang saling berlawanan yaitu tidak sependapat hasil pelaksanaan pengujian laporan

keuangan. Maka hal yang dilakukan klien dengan mempengaruhi dan memaksa auditor

untuk melakukan tindakan yang melanggar standar audit sesuai dengan keinginannya,

termasuk dalam pemberian opini yang tidak sesuai dengan keadaan yang

Menurut Tsui dan Gul (1996) dalam Deni Samsudin (2009), independensi

auditor luntur pada situasi konflik. Situasi konflik semakin meruncing ketika klien

mulai melakukan intervensi pada proses audit sehingga akan mempengaruhi opini

auditor atas laporan keuangan historis. M. Van Dijk (n.d), auditor KAP besar (big six)

cinderung lebih jarang menyerahkan pada tekanan manajemen apabila terdapat

publikasi laporan keuangan auditee, kondisi keuangan auditee bermasalah, dan risiko

take over auditee yang tinggi. Hal tersebut dikarenakan apabia auditor bersedia untuk

menyerahkan pada intervensi klien dan mengikuti keinginan klien, maka resiko litigasi

atas audit yang yang tidak benar akan sangat tinggi.

Dalam sektor publik tekanan dari pimpinan seringkali terjadi. Tekanan ini

berkaitan dengan besaran material yang diberikan pimpinan jika auditee mampu

mempengaruhi auditor, kamudia bisa pula dalam bentuk tekanan waktu audit, pimpinan

menghendakin proses audit berjalan secara cepat, karena mengejar agenda lain. Bahkan

ada pula tekanan berupa hasil atau prestasi yang baik, seorang kepala daerah atau kepala

institusi menghendakin hasil audit dengan prestasi tinggi (WTP) dengan harapan untuk

kepentingan politik. Berdasarkan hasil penelitian terdahulu tersebut dapat dibuat

hipotesis sebagai berikut:

H3 : Tekanan Pimpinan berpengaruh terhadap keinginan klien untuk mempengaruhi

Hasil audit BPK.

Berdasarkan pembahasan dari hasil-hasil penelitian terdahulu dapat dibuatkan

kerangka pemikiran teoritis sebagai berikut:

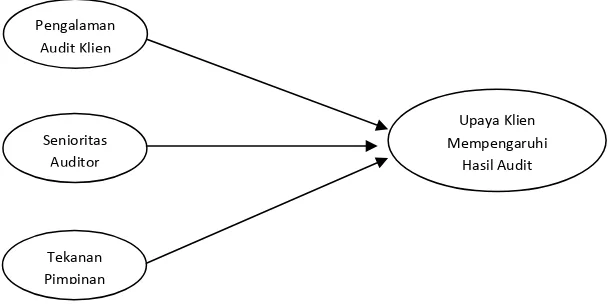

Gambar 2. Model Penelitian

Pengalaman Audit Klien

Senioritas Auditor

Tekanan Pimpinan

Upaya Klien Mempengaruhi

III. Metode Penelitian Desain Penelitian

Penelitian ini merupakan kombinasi antara penelitian kualitatif dan kuantitatif.

Penelitian kualitatif menggunakan instrumen Grounded Theory. Penggunaan Grounded

Theory untuk membangun teori dari variabel dependen, yaitu upaya klien untuk

mempengaruhi hasil audit. Variabel ini belum pernah ada penelitian sebelumnya,

sehingga perlu dibangun sebuah teori, melalui instrumen Grounded Theory. Variabel

yang paling mendekati adalah independensi auditor, namun belum memberikan

gambaran keseluruhan tentang upaya klien dalam mempengaruhi hasil audit, khususnya

pada tataran audit sektor publik.

Kemudian, setelah terbangun teori, maka langkah berikutnya adalah mencoba

menganalisis beberapa faktor yang dapat mempengaruhi upaya klien tersebut, baik

secara positif maupun negatif, dengan menggunakan berbagai penelitian terdahulu

khususnya penelitian yang menganalisis independsi auditor maupun disfungsional audit.

Definisi Operasional dan Pengukuran Variabel

Variabe Dependen (Y). Upaya Klien dalam mempengaruhi hasil Audit BPK. Variabel ini dibangun dengan menggunakan Grounded-Theory, yaitu upaya-upaya yang

dilakukan oleh klien atau auditee dalam hal ini adalah aparat pemerintah untuk

mempengaruhi hasil audit Badan Pemeriksa Keuangan. Variabel ini menggunakan

beberapa indikator, antara lain:

a) Upaya memberikan uang atau barang kepada Auditor (Penyuapan)

b) Upaya mengintervensi Auditor dengan cara memberikan pendapat terhadap akun

tertentu (Intervensi Akun)

c) Upaya memberikan fasilitas perjalanan untuk keperluan pribadi auditor (Fasilitas

Perjalanan)

d) Menyediakan fasilitas Hiburan bagi Auditor (Fasilitas Hiburan)

e) Menyediakan sampel audit yang terbaik dan pilihan (Sampel Audit Pilihan)

f) Menghilangkan bukti audit (Penghilangan Barang Bukti)

g) Memberikan efek teror kepada auditor (Teror)

Variabel Independen

Pengalaman Audit Klien. Pengalaman audit klien yaitu pengalaman klien atau

auditee di bidang keuangan dan audit pada KAP ataupun pada lembaga audit

pemerintah lainnya baik BPKP, BPK maupun Inspektorat Daerah. Untuk mengukur

Rama (2004) dan Mulyaningsih dan Budyanto (2006). Dalam penelitian penelitian ini

indikator yang digunakan adalah:

- Pengalaman kerja bidang keuangan

- Pengamalan audit

- Banyaknya penugasan bidang keuangan

- Banyaknya penugasan Audit

Tingkat Senioritas Auditor. Tingkat Senioritas Auditor perbandingan tingkat kedewasaan seorang auditor BPK dibandingkan aparatur atau beberapa aparat dalam hal

ini klien atau auditee, yang diukur dari usia, pendidikan maupun pengalaman auditor

yang dikembangkan oleh (Mulyaningsih dan Budyanto, 2006). Dalam penelitian ini

indikator yang digunakan adalah:

- Usia

- Pengalaman Audit oleh Auditor

- Tingkat Pendidikan Auditor

Tekanan Pimpinan. Tekanan pimpinan adalah tekanan yang dilakukan oleh pimpinan institusi yang diaudit terhadap auditee dalam hal ini pengelola keuangan

untuk mendapatkan hasil audit yang baik, variabel ini dikembangkan oleh (Rimawanti

dan Dewayanto, n.d.). Dalam penelitian penelitian ini indikator yang digunakan

adalah:

- Tekanan Materi

- Tekanan Waktu

- Tekanan Prestasi

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pengelola keuangan pada PPKD

(Pejabat Pengelola Keuangan Daerah) di lingkungan Pemerintah Daerah Kalimantan

Timur dan Kalimantan Utara. Metode sampling yang digunakan adalah qouta sampling,

Tiap Pemerintah Daerah diambil 5 Sampel, yaitu, Kepala PPKD (kepala Bagian/Biro

Keuangan), Bendahara Umum, kepala Sub Bagian Anggaran, Kepala Sub Bagian

Akuntansi dan satu orang Staf bagian akuntansi. Terdapat 16 PPKD, yaitu 14

Kabupaten/Kota dan Pemerintah 2 provinsi, sehingga jumlah sampel yang terkirakan

adalah 80 orang. Sebanyak 80 kuesioner disebar melalui Pos dan bahkan sebagian

dilakukan wawancara secara langsung, hanya terdapat 74 kuesioner yang bisa

Alat Analisis dan Pengujian Hipotesis

Alat analisis yang digunakan adalah Persaman Struktural (SEM) dengan

menggunakan alat Statistik Partial Least Square. Persamaan yang dapat disusun adalah

sebagai berikut:

U = λ1PAK + λ2SA+ λ3TP + z1

U = Upaya untuk mempengaruhi hasil audit

PAK = Pengalaman Audit Klien

SA = Senioritas Auditor

TP = Tekanan Pimpinan

PLS adalah model persamaan struktural (SEM) yang berbasis komponen atau

varian (variance). Menurut Ghozali (2006) PLS merupakan pendekatan alternatif yang

bergeser dari pendekatan SEM berbasis covariance menjadi berbasis varian. SEM yang

berbasis kovarian umumnya menguji kausalitas/teori sedangkan PLS lebih bersifat

predictive model. PLS merupakan metode analisis yang powerfull (Wold,1985 dalam

Ghozali, 2006) karena tidak didasarkan pada banyak asumsi. Misalnya, data harus

terdistribusi normal, sampel tidak harus besar.

Selain dapat digunakan untuk mengkonfirmasi teori, PLS juga dapat digunakan

untuk menjelaskan ada tidaknya hubungan antar variabel laten. PLS dapat sekaligus

menganalisis konstruk yang dibentuk dengan indikator refleksif dan formatif. Hal ini

tidak dapat dilakukan oleh SEM yang berbasis kovarian karena akan menjadi

unidentified model.

IV. Hasil dan Pembahasan 4.1. Validitas dan Reliabelitas

Setiap variable latent (contruct) diuji untuk konsistensi validitas internal

menggunakan alfa Cronbach dan membangun reliabilitas. Sejalan dengan apa yang

tercantum dalam tabel 1, koefisien alfa Cronbach adalah PAK (0,886), SA (0,945), TP

(0,892) dan U (0,872), berturut-turut lebih besar dari batasan 0,70 diusulkan oleh

Nunnally (1978). Semua reliabilitas konstruk adalah lebih besar dari 0,8, berada di atas

batasan 0,60 yang diusulkan oleh Fornell dan Larcker (1981). Keseluruhan, hasilnya

menyarankan validitas internal yang tinggi indikator pengukuran; karenanya, reliabilitas

Tabel 1.

Validitas dan Reliabelitas

Konstruk Cronbach’ Alpha

PAK 0,886

SA 0,945

TP 0,892

U 0,972

4.2.Analisis Persamaan Struktural

Dalam analisis dengan PLS ada 2 hal yang dilakukan, Pertama, menilai outer

model atau measurement model adalah penilaian terhadap reliabilitas dan validitas

variabel penelitian. Ada beberapa kriteria untuk menilai outer model yaitu: convergent

validity, discriminant validity dan composite reliability, Kedua, menilai inner model

atau structural model, Pengujian inner model atau model struktural dilakukan untuk

melihat hubungan antara konstruk, nilai signifikansi dan R-square dari model

penelitian.

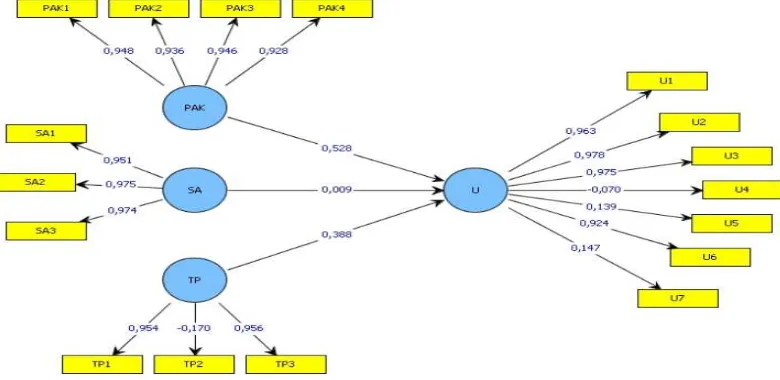

Hasil pengujian pertama analisis persamaan struktural dengan PLS ini

menghasilkan outer loading sebagai berikut:

Gambar 3. Model outer loading

Hasil outer loading pertama biasanya beberapa indikator akan dikeluarkan dari

model karena memiliki loading kurang dari 0,50 (OL<0,5) dan tidak signifikan,

berdasarkan hasil analisis di atas, ada 4 indikator indikator yang dihapus karena

(0,139) dan U7 (0,147), sehingga harus dimodifikasi dengan cara menghilangkan

indikator tersebut dari model. Berikut ini hasil modifikasi model:

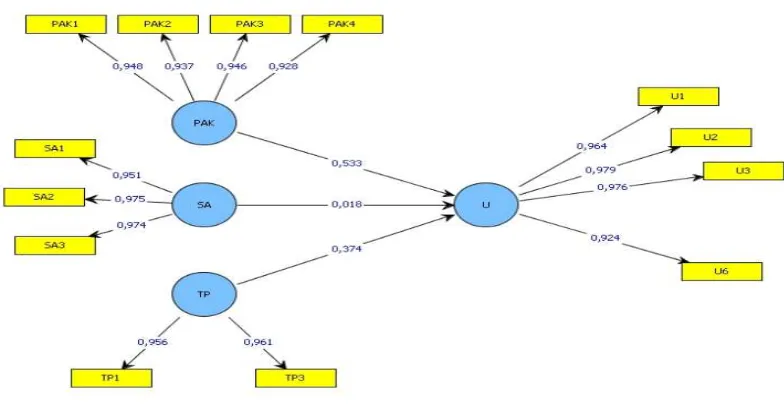

Gambar 4. Model outer loading setelah modifikasi

1. Pengujian Outer Model (Measurement Model)

Outer Model atau Measurement Model adalah penilaian terhadap reliabilitas dan

validitas variabel penelitian, Ada tiga kriteria untuk menilai outer model yaitu:

convergent validity, discriminant validity dan composite reliability. Tabel berikut

menunjukkan hasil pengujian reliabilitas dan validitas untuk masing-masing variabel,

Discriminant validity dari pengukuran model dengan indikator refleksif dapat dilihat

dari korelasi antar skor indikator dengan skor konstruknya.

Tabel 2.

Hasil Pengujian Reliabilitas dan Validitas

Variabel AVE Composite

Reliability

R Square

U 0,923 0,980 0,803

PAK 0,883 0,968 –

SA 0,935 0,977 –

TP 0,918 0,957 –

Sumber: Hasil Output Analisis SmartPLS

Variabel akan dianggap relaible apabila nilai korelasinya di atas 0,50 (Ghozali,

2006). Hasil pengujian outer loadings pada tabel tersebut di atas menunjukkan bahwa

reliabel dan memenuhi kaidah validitas karena seluruh outer loadings AVE berada di

atas 0,50 (Ghozali, 2006).

2. Pengujian Inner Model (Model Struktural)

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan

antara konstruk, nilai signifikansi dan R-square dari model penelitian, Berikut ini

digambarkan nilai regresion weight hubungan antara konstruk, nilai signifikansi dan

R-square dari model penelitian.

Table 3.

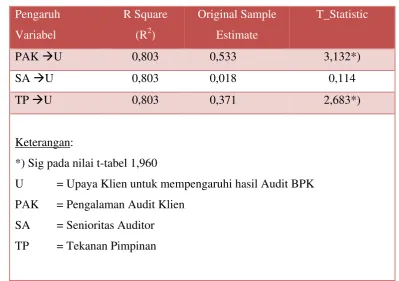

Nilai regresion weight hubungan antara konstruk, nilai signifikansi statistik

(t_statsitic) dan R-square

Pengaruh

Variabel

R Square

(R2)

Original Sample

Estimate

T_Statistic

PAK U 0,803 0,533 3,132*)

SA U 0,803 0,018 0,114

TP U 0,803 0,371 2,683*)

Keterangan:

*) Sig pada nilai t-tabel 1,960

U = Upaya Klien untuk mempengaruhi hasil Audit BPK

PAK = Pengalaman Audit Klien

SA = Senioritas Auditor

TP = Tekanan Pimpinan

Sumber: Output SmartPLS

Berdasarkan hasil analisis di atas diperoleh nilai R-square (R2) sebesar 0,803

untuk variabel upaya klien mempengaruhi hasil audit BPK yang dalam penelitian ini

menjadi variabel dependen. Berdasarkan nilai R square sebesar 0,803 dapat

diinterpretasikan bahwa PAK, SA dan TP dapat menjelaskan varian dari perubahan U

sebesar 80,3 persen.

4.3.Pengujian Hipotesis dan Pembahasan

Hipotesis pertama yang menyatakan bahwa Pengalaman audit klien berpengaruh

Hasil uji statistik menunjukkan koefisien sebesar 0,533 dengan t-statistik 3,132, dalam

PLS batasan nilai t-statistik adalah 1,960 (Ghozali, 2006), sehingga dapat dikatakan

hipotesis dapat didukung atau diterima. Hal ini menujukkan bahwa semakin tinggi

pengalaman auditee atau klien dalam bidang keuangan dan audit, semakin tinggi

pengetahuan tentang motede-metode keuangan dan proses audit maka semakin

berpeluang klien untuk merekayasa laporan keuangan dan berpupaya untuk

mempengaruhi hasil audit. Hasil penelitian ini sejalan dengan hasil penelitian Gibbins

et. al. (2001) yang menyatakan CFO serta para pejabat lain yang telah bekerja sebagai

auditor di KAP, lebih besar kemungkinannya untuk mengetahui metode-metode audit

dan proses negosiasi antara klien dengan auditor. Juga tidak konsisten dengan penelitian

Pasewark dan Wilkerson (1989) yang menyatakan pegawai klien yang telah bekerja di

KAP lebih besar kemungkinannya untuk mengetahui standar auditing dan proses audit.

Penelitian ini bertolak belakang dengan penelitian Mulyaningsih dan Budiyanto

(2006) yang menyatakan klien yang pernah bekerja pada KAP mempunyai komitmen

yang kuat untuk menjunjung tinggi profesi akuntansi, yaitu dengan cara tidak

mempengaruhi kebijakan audit yang akan diputuskan oleh auditor yang memeriksa

Laporan Keuangan perusahaannya. Hasil tersebut tidak berbeda dengan hasil penelitian

Iyer dan Rama (2004).

Hipotesis kedua yang menyatakan bahwa tingkat Senioriotas Auditor berpengaruh

secara negatif terhadap upaya klien untuk mempengaruhi hasil audit BPK. Hasil uji

statistik menunjukkan koefisien sebesar 0,018 dengan t-statistik 0,114, dalam PLS

batasan nilai t-statistik adalah 1,960 (Ghozali, 2006), sehingga dapat dikatakan hipotesis

tidak dapat didukung atau tidak dapat diterima. Hasil ini menujukkan bahwa sebarapun

tingkat senioritas, tidak mempengaruhi adanya upaya klien untuk mempengaruhi hasil

audit. Hasil penelitian ini sejalan dengan penelitian Mulyaningsih dan Budiyanto

(2006) bahwa tidak terdapat pengaruh tingkat senioritas auditor terhadap keinginan

klien untuk mempengaruhi kebijakan audit.

Hipotesis ketiga yang menyatakan bahwa tekanan pimpinan berpengaruh terhadap

upaya klien untuk mempengaruhi Hasil audit. Hasil uji statistik menunjukkan koefisien

sebesar 0,371 dengan t-statistik 2,683, dalam PLS batasan nilai t-statistik adalah 1,960

(Ghozali, 2006), sehingga dapat dikatakan hipotesis dapat didukung atau diterima.

Penelitian ini mengandung pengertian bahwa semakin tinggi tekanan dari pimpinan

semakin besar upaya klien atau auditee untuk mempengaruhi hasil audit. Hasil

oleh Deni Samsudin (2009) tetapi tidak sejalan dengan penelitian yang dilakukan oleh

Nichols dan Price (1976) serta Barkess dan Simnet (1994) dalam Harhinto (2004), yang

menyatakan bahwa tekanan dan intervensi manajemen klien merupakan suatu ancaman

yang dapat menyebabkan kerusakan independensi auditor. Hal mendasar yang

melatarbelakangi independensi auditor adalah faktor sikap dan perilaku. Sikap dan

perilaku auditor yang terpengaruh dengan adanya intervensi manajemen klien (faktor

eksternal dan stimulus pembentuk perilaku) terjadi karena auditor kurang memiliki

nilai-nilai pertimbangan etis yang terbentuk atas faktor dalam diri individu (Rimawati

dan Dewayanto, n.d.).

V. Kesimpulan dan Keterbatasan

Semakin tinggi pengalaman auditee atau klien dalam bidang keuangan dan audit,

semakin tinggi pengetahuan tentang motede-metode keuangan dan proses audit maka

semakin berpeluang klien untuk merekayasa laporan keuangan dan berpupaya untuk

mempengaruhi hasil audit. Kemudian variabel tingkat senioritas tidak bepengaruh

signifikan, artinya sebarapun tingkat senioritas, tidak mempengaruhi adanya upaya klien

untuk mempengaruhi hasil audit. Tekanan pimpinan berpengaruh signifikan terhadap

keinginan klien untuk mempengaruhi hasil audit, semakin tinggi tekanan dari pimpinan

semakin besar upaya klien atau auditee untuk mempengaruhi hasil audit.

Keterbatasan penelitian ini antara lain adalah, objek penelitian hanya terbatas

pada wilayah Kalimantan Timur, sehingga memiliki tingkat generalisasi yang rendah.

Instrument yang digunakan hanya untuk klien aparat pemerintah yang menggunakan

anggaran negara, tidak dapat digeneralizir pada sampel yang lain yang menggunakan

angaran perusahaan. Tidak adanya variabel kontrol dalam penelitian ini, menyebabkan

kurang akuratnya prediksi terhadap variabel bebas. Ukuran pemerintah daerah yang

diukur dari total asset, jumlah APBD dan jumlah pegawai dapat dijadikan sebagai

REFERENSI

Basrowi dan Suwandi. 2008. Memahami Penelitian Kualitatif. Rineka Cipta. Jakarta.

Budiyanto, Enjang Tachyan., Mohamad Nasir dan Indira Januarti. 2005. Pengujian variabel-variabel yang berpengaruh terhadap Ekspektasi Klien Dalam Audit Judgment. Proceeding SNA VIII Solo, 15 – 16 September 2005.

Creswell, John W. 2008. Educational Research: Planning, Conducting, and Evaluating Quantitative and Qulitative Research. 2008. New Jersey: Prentice Hall. Hal, 442.

Daymon, Christine., dan Immy Holloway. 2008. Metode-metode Riset Kualitatif: dalam Public Relations dan Marketing Communications. Yogyakarta: Penerbit Bentang.

Daymon, Cristin, dan Holloway, Immy. 2008. Metode-metode Riset Kualitatif dalam Public Relations dan Marketing Communication.. Yogyakarta: Bentang,hal 195.

Djik, M.Van. (n.d).Litigation and Audit Quality; Two Experimental Studies.

Fornell C, Larcker DF. 1981. Evaluating structural equation models with unobservable variables and measurement error. J. Mark. Res., 18 (6): 39-50.

Ghozali, I. 2006. Structural Equation Modeling, Metode Alternatif dengan Partial Least Square PLS. Badan Penerbitan Universitas Diponegoro

Gibbins, M., S. Salterio, and A. Webb. 2001. Evidence about Auditor-Client Management Negotiation Concerning Client’s Financial Reporting. Journal of Accounting Research 39 (3): 535-563.

Glaser, B.G. & Strauss, A.L. 1967. The Discovery of Grounded Theory, Aldine Publishing Co., New York NY.

Harhinto, Teguh. 2004. Pengaruh Keahlian dan Independensi terhadap Kualitas Audit (Studi Empiris pada Auditor di Kantor Akuntan Publik di Jawa Timur). Tesis Program Sarjana Magister akuntansi Universitass Diponegoro.

Iyer, Venkataraman M. and Dasaratha V. Rama. 2004. Clients’ Expectations on Audit Jugments: A Note. Behavioral Research In Accounting 16 : 63-74.

Mulyaningsih, Nining dan Enjang Tachyan Budiyanto, 2006. Pengujian variabel-variabel yang berpengaruh terhadap Keinginan Klien untuk Mempengaruhi Kebijakan Audit, Proceeding simposium nasional akuntansi 9 padang, 23-26 agustus 2006.

Pasewark, W.R., and J.E. Wilkerson, Jr. 1989. Introducing … the Power Quintuplets: Client Power and Auditor Independence. The Woman CPA 51 (3): 13 – 17. Nunnally J C. 1978. Psychometric theory. New York: McGraw Hill, 1978. 701p.

Salterio, S. and L. Koonce. 1997. The Persuasiveness of Audit Evidence: The Case of Accounting Policy Decisions. Accounting, Organizations, and Society 22 (6) : 573-587.

Samsudin, Deni. 2009. Pengaruh Tekanan Manajemen Klien dan Audit Time Budget Pressure. Penelitian Program Sarjana Fakultas Ekonomi Universitas Diponegoro, Semarang.

Setioko, Bambang. 2011. Penggunaan Metoda Grounded Theory Dibawah Payung Paradigma Postpositivistik Pada Penelitian Tentang Fenomena Sosial Perkotaan. MODUL Vol.11 No.1 Januari 2011

Strauss, Anselm and Corbin, Juliet. 2007. Dasar - dasar Penelitian Kualitatif. Tata langkah dan teknik teknik teorisasi data. Pustaka Pelajar.Yogyakarta.