EXECUTIVE INFORMATION SYSTEM DEFINISI E.I.S ( Watson, 1993 ):

Sistem terkomputerisasi yang menyediakan akses bagi eksekutif secara mudah ke informasi internal dan eksternal yang relevan dengan critical success factor (faktor penentu keberhasilan).

KARAKTERISTIK E I S :

Dibuat untuk individual executive users.

Mengekstrak, menyaring (filter), menyingkat dan melacak “critical data”

Menyediakan on-line status access.

Mengakses dan mengintegrasikan data internal dan eksternal.

Bersifat user friendly.

Digunakan langsung oleh eksekutif tanpa perantara.

Istilah Executive Support System (ESS) digunakan untuk sistem yang memiliki kemampuan lebih dari EIS, yaitu :

Tersedia fasilitas komunikasi elektronik, mis. E-mail, computer conference, word processing.

Memiliki kemampuan analisis data, misalnya spredsheet, query language.

Memiliki organizing tools, misalnya electronic calendaring. 5 STEP SUGGESTION FOR IMPROVING EIS :

1. Take an inventory of incoming Information Transactions

Eksekutif tidak selalu mempunyai persepsi yang jelas tentang sistem informasi. Untuk ini, eksekutif dibantu oleh sekretarisnya untuk membuat log information transaction yang selanjutnya dimasukkan kedalam database.

2. Stimulate High-valure Sources

Dengan adanya identifikasi sumber daya yang bernilai tinggi, eksekutif dapat mengambil langkah agar sumber daya tersebut lebih mudah dikomunikasikan.

3. Take Advantage of Opportunities

Saat informasi bernilai tinggi muncul, eksekutif harus segera menanganinya. 4. Tailor the System to the Individual

Setiap eksekutif memiliki cara yang unik tersendiri dalam memperoleh informasi. 5. Take Advantage of Technology

Eksekutif umumnya berpikiran terbuka (open-minded) terhadap sistem informasi dan mempertimbangkan berbagai cara untuk meningkatkan kemampuan sistem informasinya.

MODEL E I S

Konfigurasi EIS berbasis komputer umumnya mencakup Personal Computer (PC). Pada perusahaan besar PC dihubungkan (networked) ke mainframe. PC executive berfungsi sebagai workstation executive.

Konfigurasi hardware mencakup secondary storage beebentuk hardisk sebagai tempat menyimpan database executive (berisi informasi yang telah diproses dari mainframe perusahaan).

PENERAPAN KONSEP MANAJEMEN PADA E I S A. CRITICAL SUCCESS FACTOR (CSF)

Dengan EIS memungkinkan eksekutif memantau seberapa baik perusahaan berjalan dalam hal tujuan dan factor-faktor penentu keberhasilan.

Pada tahun 1961, D. Ronald Daniel dari Mc Kinsey & Company, salah satu perusahaan konsultan terbesar di amerika Serikat, menciptakan konsep CSF. Ia merasa bahwa CSF menentukan keberhasilan atau kegagalan segala jenis organisasi. CSF bervariasi dari perusahaan satu ke perusahaan lainnya.

Contoh :

Industri kendaraan bermotor , CSF yang diyakini : model, jaringan dealer yang efisien dan pengendalian biaya manufaktur yang kuat.

Perusahaan Asuransi Jiwa, CSF yang diyakini : pengembangan personil manajemen agen, pengendalian personil administratif, dan inovasi dalam menciptakan produk-produk asuransi.

B. MANAGEMENT BY EXCEPTION

Ket. Gambar diatas.

Pie chart menyajikan komposisi kinerja actual, table menyajikan perbandingan actual terhadap anggaran. Software E I S dapat secara otomatis mengidentifikasi ‘exception’ agar diperhatikan eksekutif.

C. MENTAL MODELS

Peran utama EIS adalah menyaring sejumlah besar data dan informasi (disebut Information Compression) untuk meningkatkan kegunaannya sehingga menghasilkan suatu gambaran (disebut Mental Model) dari operasi perusahaan.

Computer Based Information System dan setiap sub systemnya ialah suatu mental model.

TREND EIS DIMASA DEPAN

Penggunaan EIS pada perusahaan besar menjadi umum.

Software EIS dengan harga lebih murah makin dibutuhkan.

SIM dan DSS masa depan akan menjadi seperti EIS saat ini.

Dibandingkan aplikasi lain lebih banyak usaha yang dilakukan agar user menerima EIS. Kita akan melihat perangkat lunak SIM dan DSS kelas baru yang berisi banyak feature EIS, dirancang untuk manajer pada tingkat yang lebih rendah.

SISTEM INFORMASI MANUFAKTUR Definisi :

Menyediakan Informasi untuk digunakan dalam pemecahan masalah manufaktur.

Manajemen Manufaktur menggunakan Komputer baik secara Konseptual maupun sebagai suatu elemen dalam sistem produksi fisik.

Komputer sebagai Bagian dari Sistem Fisik

1. Computer Aided Design (CAD) yang lebih sering disebut Computer Aided Engineering (CAE), melibatkan penggunaan komputer untuk membantu rancangan produk yang dimanufaktur. CAD digunakan untuk merancang segala sesuatu dari struktur rumit seperti bangunan dan jembatan hingga bagian-bagian kecil. Perangkat lunak CAD memperbaiki gambar dengan menghaluskan garis. Setelah rancangan itu dimasukkan kedalam komputer, engineer dapat menempatkan rancangan itu pada berbagai pengujian untuk mendeteksi titik-titik lemah. Perangkat lunak CAD bahkan dapat membuat bagian-bagian tersebut bergerak seperti sedang digunakan. Ketika rancangan itu selesai, perangkat lunak CAD dapat memeprsiapkan spesifikasi rinci yang diperlukan untuk memproduksi produk itu. Spesifikasi ini disimpan dalam database rancangan.

2. Computer Aided Manufacturing adalah penerapan komputer dalam proses produksi. Mesin produksi khusus yang dikendalikan komputer seperti bor dan mesin bubut menghasilkan produk sesuai dengan spesifikasi yang diperoleh dari database rancangan.

3. Robotik, memungkinkan perusahaan untuk memotong biaya dan mencapai tingkat kualitas yang tinggi.

MODEL SISTEM INFORMASI MANUFAKTUR

SUBSISTEM INPUT MANUFAKTUR

SISTEM INFORMASI AKUNTANSI, mengumpulkan data intern yang menjelaskan operasi manufaktur dan data lingkungan yang menjelaskan transaksi perusahaan dengan pemasoknya.

SUBSISTEM REKAYASA INDUSTRI, menyerupai subsistem penelitian pemasaran, karena terutama terdiri dari proyek-proyek pengumpulan data khusus. Industrial Engineering merupakan analis sistem yang terlatih khusus yang mempelajari operasi manufaktur dan membuat saran-saran perbaikan. IE

dapat merupakan seorang anggota tim proyek yang mengembangkan sistem pengumpulan data dan tiap subsistem output.

Bagian penting dari kerja IE melibatkan pengaturan standar produksi, suatu unsur penting dalam menerapkan management by exception di area manufaktur.

SUBSISTEM INTELIJEN MANUFAKTUR, membuat manajemen manufaktur tetap mngetahui perkembangan terakhir mengenai sumber-sumber pekerja, material dan mesin.

Menyediakan data dan informasi mengenai 2 elemen dalam lingkungan perusahaan – pemasok dan serikat buruh.

SUBSISTEM OUTPUT MANUFAKTUR

SUBSISTEM PRODUKSI, manajemen manufaktur menggunakan subsistem produksi terutama untuk mengelola proses produksi harian. Kegunaan lain adalah untuk membantu dalam pembangunan fasilitas produksi baru.

Co. Keputusan menempatkan Lokasi Pabrik, hal-hal yang perlu diperhatikan :

1. Pemilihan wilayah, faktor yang mempengaruhi : konsentrasi pelanggan, tersedianya tenaga kerja, tersedianya bahan baku, iklim, dll.

2. Pemilihan kota, dengan mempertimbangkan faktor-faktor : pajak, transportasi, jasa kemasyarakatan (polisi, pemadam kebakaran, dll), sikap masyarakat, sumber daya budaya, pilihan manajemen.

3. Pemilihan area dari kota, faktor yang mempengaruhi : harga tanah, transportasi umum, listrik, air, telepon, dll.

SUBSISTEM PERSEDIAAN, manajemen manufaktur selalu bertanggung jawab atas persediaan bahan baku dan barang dalam proses. Pemasaran bertanggung jawab atas persediaan barang jadi.

Tingkat persediaan perusahaan sangat penting karena menggambarkan investasi yang besar. Kuantitas pemesanan terbaik dipengaruhi oleh 2 biaya, yaitu biaya pemeliharaan dan biaya pembelian.

1. Biaya pemeliharaan biasanya dinyatakan sebagai persentasi biaya tahunan dari barang. Dan biaya tersebut mencakup factor-faktor seperti kerusakan, pencurian, keusangan, pajak dan asuransi.

2. Biaya pembelian, mencakup biaya-biaya yang terjadi saat material dipesan, biaya telepon, biaya sekertaris, dll.

SUBSISTEM KUALITAS, memastikan bahwa tingkat kualitas bahan baku yang diterima dari pemasok memenuhi standar persyaratan. Subsistem ini kemudian melaporkan tingkat kualitas pada tiap tahap kritis dari proses transformasi dan akhirnya memastikan bahwa kualitas barang jadi ada pada tingkat yang diinginkan.

SUBSISTEM BIAYA, membuat manajemen tetap mengetahui perkembangan terakhir mengenai biaya proses transformasi.

Subsistem biaya dapat berisi program-program yang menyediakan laporan periodik maupun khusus. Program pengendalian biaya yang efektif dibangun berdasarkan 2 unsur kunci :

1. Standar kinerja yang baik.

2. Sistem untuk melaporkan rincian kegiatan saat terjadinya.

Sistem Informasi Manufaktur digunakan baik dalam penciptaan maupun dalam operasi sistem produksi fisik. Informasi itu digunakan oleh eksekutif perusahaan, manajer di area manufaktur dan juga manajer di area lain.

Pemakai Sistem Informasi Manufaktur

PEMAKAI SUBSISTEM

PERSEDIAAN KUALITAS PRODUKSI BIAYA

Wa. Pres. Dir. Manufaktur X X X X

Eksekutif lain X X X X

Superintendent Pabrik X X X X

Mnj.Perenc.&Pengendalian X X

Manajer Engineering X X X

Manajer Pengend. Kualitas X

Direktur Pembelian X X X

Manajer Pengend.Persediaan X

Manajer Lain X X X X

DEFINISI :

“Suatu sistem berbasis komputer yang bekerja sama dengan sistem informasi fungsional lain untuk mendukung manajemen perusahaan dalam menyelesaikan masalah yang berhubungan dengan pemasaran produk perusahaan”.

SISTEM INFORMASI FUNGSIONAL MENCERMINKAN SISTEM FISIK PERUSAHAAN

PRINSIP - PRINSIP PEMASARAN

Definisi menyatakan bahwa

Pemasaran

terdiri dari kegiatan perorangan dan organisasi

yang memudahkan dan mempercepat hubungan pertukaran yang memuaskan dalam

lingkungan yang dinamis melalui penciptaan, pendistribusian, promosi, penentuan harga

barang, jasa dan gagasan.

BAURAN PEMASARAN

Tujuan : mengembangkan strategi yang menerapkan sumber daya bagi pemasaran barang,

jasa dan gagasan.

Unsur-unsur Strategi Pemasaran :

1. Produk.

3. Harga.

2. Promosi.

4. Tempat.

ARUS INFORMASI KOTLER

Sistem Informasi Fungsional

Sistem Fisik Perusahan

Sistem

Informasi

Pemasaran

Sistem

Informasi

Manufaktur

Sistem

Informasi

Keuangan

Sistem

Informasi

Sumber Daya

Manusia

Fungsi

Pemasaran

Manufaktur

Fungsi

Keuangan

Fungsi

Fungsi

Sumber Daya

Intelijen pemasaran

Komunikasi pemasaran

Informasi

Pemasaran internal

Ket.

Intelijen Pemasaran, informasi yang mengalir ke perusahaan dari lingkungan.

Informasi Pemasaran Intern, informasi yang dikumpulkan didalam perusahaan.

SUBSISTEM INPUT PEMASARAN 1. Sistem Informasi Akuntansi

Menyediakan catatan penjualan yang terinci, yang dapat menjadi dasar untuk Pembuatan Laporan.

Digunakan untuk aplikasi pengolahan data. Data digunakan untuk menyediakan informasi dalam bentuk Laporan Khusus dan Laporan Periodik atau Model Matematika.

2. Subsistem Penelitian Pemasaran

Mengumpulkan data mengenai segala aspek operasi pemasaran penjualan, terutama aspek-aspek yang berkaitan dengan pelanggan atau calon pelanggan. Terdapat 2 jenis data yang dikumpulkan : Data Primer dan Data Sekunder.

3. Subsistem Intelijen Pemasaran

Mengumpulkan data dan informasi mengenai pesaing perusahaan. Pemasaran tidak bertanggung jawab untuk membuat arus keluar bagi pesaing tetapi membuat arus masuk.

Tugas-tugas dasar Intelijen :

Mengumpulkan data, terdiri dari data primer dan data sekunder.

Mengevaluasi data, baik data primer dan data sekunder diperiksa untuk memastikan keakuratannya.

Manganalisis data, tujuannya mengubah data menjadi informasi.

Menyimpan informasi / intelijen.

Menyebarkan informasi / intelijen.

SUBSISTEM OUTPUT PEMASARAN 1. Subsistem Produk

Semua software yang menginformasikan manajer mengenai produk tersebut. Tugas manajer pemasaran adalah mengembangkan strategi dan taktik untuk tiap unsur bauran pemasaran dan kemudian mengintegrasikannya menjadi suatu rencana pemasaran yang menyeluruh. Suatu kerangka kerja yang disebut siklus hidup produk mengarahkan manajer dalam membuat keputusan, mulai dari menelusuri penjualan suatu produk sampai dengan memastikan apakah produk tersebut diterima dipasaran atau tidak.

2. Subsistem Tempat

Berbagai saluran distribusi digunakan perusahaan untuk menyalurkan produknya ke konsumen.

3. Subsistem Promosi

memberitahukan manajer mengenai penjualan langsung dan periklanan.

4. Subsistem Harga

Terdapat 2 pendekatan :

Penentuan harga berdasarkan Biaya, menentukan biaya-biaya yang dikeluarkan dan menambahkan mark-up yang diinginkan. Jika perusahaan memiliki SIA yang baik, ketersediaan data biaya yang akurat membuat tugas subsistem harga menjadi lebih mudah untuk mendukung penentuan harga berdasarkan biaya.

Penentuan harga berdasarkan Permintaan, yang menetapkan harga sesuai dengan nilai yang ditempatkan oleh konsumen terhadap produk. Kunci pendekatan ini adalah memperkirakan permintaan dengan tepat. Ini memerlukan pemahaman yang baik tentang konsumen serta pasar, termasuk keadaan ekonomi dan persaingan.

5. Subsistem Bauran Terintegrasi

Memungkinkan manajer mengembangkan strategi pemasaran.

Para Pemakai Sistem Informasi Pemasaran

SUBSISTEM

PEMAKAI PRODUK TEMPAT PROMOSI HARGA PADUAN

Wa.Pres.Dir. Pemasaran X X X X X

Ekesekutif Lain X X X X X

Manajer Merk X X X X X

Manajer Penjualan X X

Manajer Iklan X X

Mnj. Riset Pemasaran X X X X X

Mnj. Pemasaran Produk X

Mnj. Distribusi Fisik X

Manajer Lain X X X X X

SISTEM INFORMASI KEUANGAN

Model Sistem Informasi Keuangan

Digunakan untuk menjelaskan subsistem CBIS yang memberikan informasi kepada orang / kelompok baik di dalam maupun di luar perusahaan mengenai masalah keuangan perusahaan, informasi disajikan dalam bentuk laporan periodic, laporan khusus, hasil dari simulasi matematika, komunikasi elektronik dan saran dari system pakar.

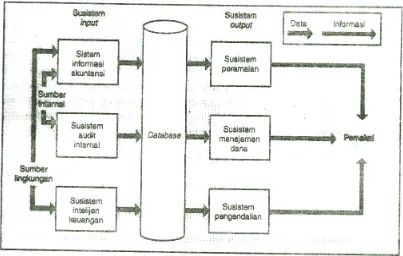

Gambar 1. MODEL SISTEM INFORMASI KEUANGAN

Subsistem Input

- Sistem Informasi Akuntansi

Data akuntansi menyediakan catatan mengenai segala sesuatu yang berhubungan dengan keuangan yang terjadi dalam perusahaan. Catatan dibuat untuk setiap transaksi, menjelaskan apa yang terjadi, kapan terjadinya, siapa yang terlibat dan berapa banyak uang yang terlibat.

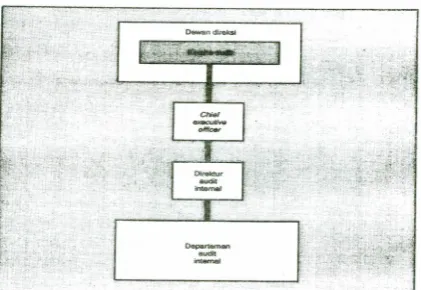

- Subsistem Audit Internal

Perusahaan besar maupun kecil bergantung pada auditor eksternal untuk mengaudit catatan akuntansinya untuk menguji kebenarannya.

Perusahaan yang lebih besar memiliki sendiri staf auditor internal, yang melakukan analisis yang sama seperti auditor eksternal tapi memiliki lingkup tanggung jawab yang lebih luas. Audit internal sebagai subsistem dari system informasi keuangan karena kemampuannya untuk mengevaluasi dan mempengaruhi operasi perusahaan secara independen dari sudut pandang perusahaan.

Jenis kegiatan audit :

Audit keuangan, menguji akurasi catatan perusahaan dan dilakukan oleh auditor eksternal

Audit operasional, untuk memeriksa evektifitas prosedur

Gambar 2. POSISI AUDIT INTERNAL DALAM ORGANISASI

- Subsistem Intelijen Keuangan

Berusahan mengidentifikasi sumber-sumber terbaik modal tambahan dan investasi terbaik bagi kelebihan dana. Untuk mencapai tujuannya, subsistem informasi keuangan mengumpulkan data dan informasi dari pemegang saham, masyarakat keuangan dan pemerintah.

Subsistem Output

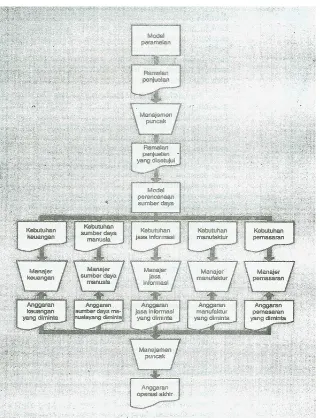

- Subsistem peramalan

Peramalan merupakan salah satu kegiatan matematis tertua dalam bisnis. Kaomputer memungkinkan peramal membuat perhitungan secara lebih cepat dan mudah.

Peramalan jangka pendek dilakukan oleh area-area fungsional. Fungsi pemasaran memproyeksikan penjualan untuk masa depan yang singkat, 1 – 3 tahun di depan. Peramalan jangka panjang biasanya dilakukan oleh suatu area selain pemasaran oleh fungsi financial atau suatu kelompok yang hanya mempunyai tanggung jawab perencanaan.

Metode peramalan :

Metode nonkuantitatif, tidak melibatkan perhitungan data tapi didasarkan pada penaksiran subyektif.

Metode kuantitatif, analisis regresi melibatkan pembuatan suatu hubungan antara kegiatan yang akan diramal disebut variable terikat/dependent variable dengan kegiatan yang lain disebut variable bebas (independent variable).

- Subsistem manajemen data

Arus uang dari lingkungan melalui perusahaan dan kembali ke lingkungan adalah penting karena uang digunakan untuk memperoleh sumber daya fisik lain. Arus ini dikelola untuk mencapai 2 tujuan : (1) untuk memastikan bahwa arus masuk pendapatan lebih besar dari arus keluar biaya, dan (2) untuk memastikan bahwa keadaan ini akan tetap stabil sepanjang tahun.

- Subsistem Pengendalian

Manajer diberikan suatu anggaran operasi, yaitu jumlah uang yang tersedia untuk digunakan dalam memenuhi tujuan operasional.

Proses pengaggaran (budgeting process) berisi sejumlah keputusan semi terstruktur. Data pendukung yang diperlukan tersedia dalam bentuk catatan akuntansi histories, tapi banyak penilaian yang harus diterapkan.

Ada 3 pendekatan umum yang dapat diambil perusahaan dalam menentukan anggaranya yaitu :

Pendekatan dari atas ke bawah (top-down), eksekutif perusahaan menentukan jumlah

anggaran, dan kemudian menekankan jumlah tersebut pada tingkat2 yang lebih awal

Pendekatan dari bawah ke atas, proses anggaran dimulai pada tingkat organisasi terendah

dan naik ke atas.

Pendekatan partisipasi, Orang yang akan menerima dana berpartisipasi dalam

Gambar 3. PROSES PENGANGGARAN

Menempatkan Sistem Informasi Keuangan Dalam Perspektif

Perusahaan tidak sepenuhnya bergantung pada lingkungannya. Dalam hal sumber daya uang, perusahaan dapat mempengaruhi arus masuk dan keluar. Program2 dalam subsistem manajemen dana memungkinkan manajemen membuat keputusan yang mempengaruhi arus menurut cara yang diinginkan.

Bagaimana Manajer Menggunakan Informasi Keuangan

Tabel 1 mengidentifikasi pemakai system informasi keuangan. Eksekutif dalam fungsi financial seperti wakil presiden direktur keuangan dan controller menggunakan informasi yang dihasilkan oleh seluruh tiga subsistem output.

Eksekutif lain, termasuk anggota dewan direksi juga menggunakan semua output. Manajer tingkat yang lebih rendah dan staf professional lebih memilih subsistem yang berhubungan dengan area tanggung jawab mereka.

Tabel 1. PEMAKAI SYSTEM INFORMASI KEUANGAN Subsistem

Pemakai Peramalan Manajemen dana Pengendalian

Wakil Presiden keuangan X X X

Eksekutif lain X X X

Controller X X X

Manajer akuntansi X

Manajer perenc. keu. X X

Direktur anggaran X