BAB VI

KEUANGAN DAN

RENCANA PENINGKATAN PENDAPATAN

6.1 PETUNJUK UMUM

Hubungan antara Pemerintah Pusat dan Pemerintah Daerah tercermin dalam pembagian kewenangan, tugas, dan tanggung jawab yang jelas antar tingkat pemerintahan, seperti yang diatur dalam UU No. 32 Tahun 2004. Dengan demikian prinsip yang digunakan adalah money follows functions,artinya bahwa besarnya distribusi keuangan didasarkan oleh distribusi kewenangan, tugas, dan tanggung jawab yang telah ditentukan terlebih dahulu. Sehingga secara umum, hubungan antara pusat dan daerah tercermin dalam aspek perencanaan (planning) dan penganggaran (budgeting) untuk semua aktivitas di setiap level pemerintahan sesuai dengan kewenangan, tugas, dan tanggung jawabnya masing-masing. Pengaturan hubungan keuangan pusat dan daerah berdasarkan UU No. 33 Tahun 2004 didasarkan atas 4 (empat) prinsip, yaitu:

a. Urusan yang merupakan tugas Pemerintah Pusat di daerah dalam rangka dekonsentrasi dibiayai dari dan atas beban APBN;

b. Urusan yang merupakan tugas Pemda sendiri dalam rangka desentralisasi dibiayai dari dan atas beban APBD;

c. Urusan yang merupakan tugas Pemerintah Pusat atau Pemerintah Daerahtingkat atasnya, yang dilaksanakan dalam rangka Tugas Pembantuan,dibiayai oleh Pemerintah Pusat atas beban APBN atau oleh PemerintahDaerah tingkat atasnya atas beban APBD-nya sebagai pihak yangmenugaskan; dan d. Sepanjang potensi sumber-sumber keuangan daerah belum mencukupi,Pemerintah Pusat memberikan

sejumlah bantuan.

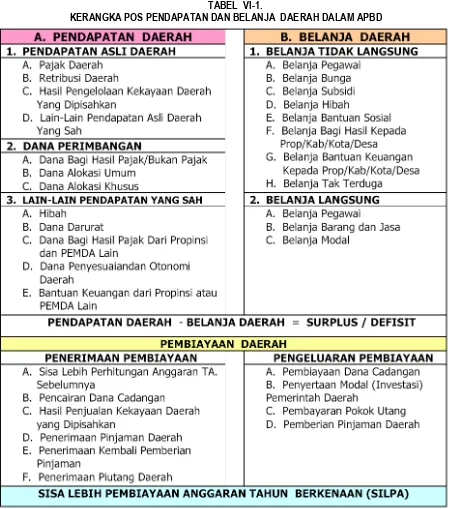

TABEL VI-1.

Pembahasan mengani aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten Kudus yang meliputi:

a. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun b. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada

c. Pembelanjaan untuk pembangunan prasarana baru

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Kebijakan – kebijakan pembangunan ekonomi selalu ditujukan untuk mempertinggi kesejahteraan dalam arti seluas-luasnya. Kegiatan ekonomi selalu dipandang sebagai bagian dari keseluruhan usaha pembangunan yang dijalankan oleh suatu masyarakat. Pembangunan ekonomi hanya meliputi usaha suatu masyarakat untuk mengembangkan kegiatan ekonomi dalam mempertinggi tingkat pendapatan masyarakat. Sedangkan keseluruhan usaha-usaha pembangunan meliputi juga pembangunan sosial, politik, dan kebudayaan. Dengan adanya pembangunan di atas maka pengertian pembangunan ekonomi umumnya didefinisikan sebagai suatu proses yang menyebabkan pendapatan perkapita penduduk suatu masyarakat meningkat dalam jangka panjang yang mempunyai 3 sifat penting :

a. Suatu proses, yang berarti merupakan perubahan yang terjadi terus-menerus. b. Usaha untuk menaikkan tingkat pendapatan perkapita.

c. Kenaikan pendapatan per kapita harus terus berlangsung dalam jangka panjang.

Aspek keuangan merupakan salah satu dasar kriteria-kriteria untuk dapat mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri. Kemampuan daerah yang dimaksud adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangannya sendiri guna membiayai kebutuhan keuangan daerah tanpa harus selalu menggantungkan diri pada bantuan dan subsidi dari pemerintah pusat.

Data keuangan daerah memberikan gambaran statistik mengenai perkembangan anggaran dan realisasi, baik penerimaan ataupun pengeluaran. Analisis terhadap data keuangan daerah merupakan informasi yang penting, terutama untuk membuat kebijakan dalam pengelolaan keuangan daerah dan analisis tingkat kemapuan keuangan daerah.

6.1.1 Komponen Penerimaan Pendapatan

6.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan Desentrialisasi.

Kebijakan desentralisasi memiliki tujuan adalah pertama mewujudkan keadilan antara kemampuan dan hak daerah. Kedua adalah peningkatan pendapatan asli daerah dan penngurangan subsidi dari pemerintah pusat. Ketiga adalah mendorong pembangunan daerah sesuai dengan aspirasi masing-masing daerah. Disamping itu, desentralisasi juga membawa keuntungan positif bagi daerah yaitu terutama dalam bidang administrasi bahwa daerah akan lebih banyak bereksperimen dan berinovasi sehingga dapat menciptakan proses politik yang lebih cepat, sederhana dan efisien yang akhirnya akan berdampak pada kecepatan dalam pengambilan keputusan pembangunan yang menyangkut pelayanan publik di daerah.

Pasal 6 UU No 33 tahun 2004 ayat 1 dan 2 menyatakan bahwa : a. PAD bersumber dari :

- Pajak Daerah

- Retribusi Daerah

- Hasil pengelolaan kekayaan daerah yang dipisahkan

- Lain-lain PAD yang sah

b. Lain-lain PAD yang sah sebagaimana dimaksud pada ayat (1) huruf I, meliputi :

- Hasil penjualan kekayaan daerah yang tidak dipisahkan.

- Jasa Giro.

- Pendapatan Bunga.

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

- Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan/ pengadaan barang dan jasa oleh daerah.

Dalam struktur APBD, jenis pendapatan yang berasal dari pajak Derah dan Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah dirinci menjadi :

a. Pajak Provinsi, terdiri atas

- Pajak Kendaraan Bermotor dan Kendaraan di Atas Air (5 %)

- Bea Balik Nama Kendaraan Bermotor ( BBNKB ) dan Kendaraan di Atas Air (10%)

- Pajak Bahan Bakar Kendaraan Bermotor (5%)

- Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukiman (20%) b. Jenis pajak Kabupaten/Kota, terdiri atas :

- Pajak Hotel (10%)

- Pajak Restoran(10%)

- Pajak Penerangan Jalan

- Pajak Pengambilan Bahan Galian Golongan C (20%)

- Pajak Parkir (20%)

Dengan pembagian daerah administrasi dituntut adanya sistem keuangan Negara yang dapat menjamin kelancaran pemerintah dan pembangunan, khususnya dalam hal penyediaan barang publik. Barang publik yang memiliki manfaat luas dipegang oleh pemerintah pusat, sedangkan yang memiliki manfaat terbatas dipegang oleh pemerintah daerah. Alokasi tugas dalam penyediaan barang publik tersebut antara pemerintah pusat dan pemerintah daerah akan menimbulkan konsekuensi pembagian / perimbangan keuangan antara pusat dan daerah.

Pada umumnya negara sedang berkembang mempunyai derajat desentralisasi keuangan yang tinggi, hal ini berarti pemerintah pusat lebih banyak membiayai kegiatan penyediaan barang publik dan mengambil sebagian besar penerimaan Negara yang berasal dari pajak. Hal ini disebabkan karena masih lemahnya kemampuan adminintrasi pada pemerintah daerah terdapat perbedaan yang tinggi dalam kondisi dan situasi daerah, untuk mengurangi gerakan separatis dan perlu adanya perencanaan nasional yang menyeluruh.

Berdasarkan UU No. 32 dan 33 Tahun 2004, pembagian dana perimbangan antara pemerintah pusat dan pemerintah daerah akan dilaksanakan dengan melihat pada sumber pendapatannya. Dalam hal ini adalah bagi hasil pajak dan bukan pajak.

Derajat desentralisasi fiskal adalah rasio antara Pendapatan Asli Daerah terhadap total penerimaan daerah. Maka makin besar rasio makin besar derajat fiskal. Salah satu cara untuk mengetahui derajat fiskal yaitu dengan melihat perbandingan antar pendapatan asli daerah dengan total penerimaan daerah serta bantuan / sumbangan terhadap penerimaan daerah.

6.1.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas

dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan

pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan.

Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan,

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang secara nyata

ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan dan potensi

keunggulan daerah, seperti: perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja

Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan

program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Bunga;

c. Subsidi;

d. Hibah;

e. Bantuan Sosial;

f. Belanja Bagi Hasil;

g. Bantuan Keuangan;

h. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa;

c. Belanja Modal.

6.1.3 Komponen Pembiayaan

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus.

Anggaran defisit ketika anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi

anggaran surplus ketika anggaran pendapatan lebih besar dari anggaran belanjanya.

Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan

atau menambah penyertaan modal ke perusahaan daerah dalam rangka meningkatkan peran Pemerintah Daerah

6.2 PROFIL KEUANGAN KABUPATEN KUDUS

6.2.1. Kondisi Keuangan Pemerintah Kabupaten Kudus

Sebagaimana diatur dalam UU 32 Tahun 2004 tentang pemerintahan daerah dan UU 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah Pusat dan Daerah, menetapkan dan mengatur pembagian kewenangan dan pembagian keuangan antara Pemerintah Pusat dan Pemerintah Daerah serta Peraturan Pemerintah No. Tahun 2005 tentang Pengelolaan Keuangan Daerah, bahwa keuangan daerah harus dikelola secara tertib, efisien, ekonomis, efektif, transparan dan bertanggung jawab sesuai dengan kepatutan dan rasa keadilan.

Pengelolaan keuangan daerah Kabupaten Kudus dilaksanakan dalam suatu sistem terintegrasi diwujudkan dalam APBD yang setiap tahun ditetapkan dengan Peraturan Daerah. APBD merupakan instrumen yang menjamin terciptanya disiplin dalam proses pengambilan keputusan terkait dengan kebijakan pendapatan maupun belanja daerah.

Struktur APBD Kabupaten Kudus terdiri dari (1) Penerimaan Daerah yang didalamnya terdapat pendapatan daerah dan penerimaan pembiayaan daerah; (2) Pengeluaran Daerah yang didalamnya terdapat Belanja Daerah dan Pengeluaran Pembiayaan Daerah.

Pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelenggaraan pembangunan daerah, sehingga analisis pengelolaan keuangan daerah menjelaskan tentang aspek kebijakan keuangan daerah, yang berkaitan dengan pendapatan, belanja dan pembiayaan daerah serta capaian kinerja, guna mewujudkan visi dan misi

Selama tiga tahun terakhir (2008 -2010) kebijakan pengelolaan keuangan daerah meliputi kebijakan penerimaan keuangan daerah dan pengeluaran keuangan daerah seperti yang digambarkan pada Tabel Realisasi Pengelolaan Keuangan Kabupaten Kudus selama 3 (tiga) tahun terakhir dari tahun 2008 hingga 2010 sebagai berikut :

Pendapatan 774,638,582,965.83 906,929,401,736.88 837,477,196,522.00 Belanja Langsung 557,876,296,309.00 869,172,775,415.00 737,119,248,999.00 Penerimaan

Pembiayaan 50,876,181,676.08 96,719,181,798.00 127,299,510,000.00 Pengeluaran

Pendapatan Kabupaten Kudus dari tahun 2008 ke 2009 meningkat sebesar 17,08%,dimana pada tahun 2008 pendapatan Kabupaten Kudus sebesar Rp. 774.638.582.965,83 kemudian menjadi Rp. 906.929.401.736,88 pada tahun 2009 dan pada tahun 2010 menjadi Rp. 837.447.196.522 (menurun sebesar 7,766%). Belanja langsung Kabupaten Kudus pada tahun 2008 sebesar Rp. 557.876.296.309, kemudian meningkat menjadi Rp. 869.172.775.415 pada tahun 2009, akan tetapi pada tahun 2010 menurun sebesar 15,19%. Pembiayaan Kabupaten Kudus pada tahun 2008 realisasinya sebesar Rp. 50.876.181.676,08 kemudian meningkat sebesar 90,11% menjadi Rp.96.719.181.798 dan tahun 2010 pembiayaan Kabupaten Kudus juga meningkat menjadi Rp. 127.299.510.000 (31,62%).

A. Pendapatan Asli Daerah

Berdasarkan tabel rata-rata realisasi pertumbuhan dan kontribusi rata-rata selama 3 tahun terakhir (2008-2010) sebesar 15% dan kontribusi pertumbuhan rata-rata per-obyek pendapatan terhadap total pendapatan daerah, dimana pendapatan transfer masih mendominasi penerimaan pendapatan daerah yakni 84,96% dari Total Pendapatan, sedangkan PAD sebesar 9,87% dan Lain-lain pendapatan yang sah sebesar 5,17%.

Perkembangan realisasi Pendapatan Asli Daerah (PAD) mengalami rata-rata pertumbuhan selama 3 tahun (tahun 2008 – 2010) sebesar 14,67%, hal ini menunujukkan bahwa kinerja keuangan daerah sudah berhasil melampaui target yang direncanakan tahun 2008 – 2010 yang ditargetkan, dimana rata-rata PAD melampaui 11,78% dari besarnya PAD yang ditargetkan. Dimana pada tahun 2008, target PAD sebesar Rp.59.243.316.000, sedangkan realisasinya sebesar Rp.71.520.067.976,83 (terjadi kenaikan 20,72 dari yang ditargetkan). Tahun 2009 Target PAD Kabupaten Kudus sebesar Rp.73.709952.000, sedangkan realisasi PAD pada tahun ini sebesar Rp. 83.045.780.415,88 (terjadi kenaikan sebesar 12,67% dari target), sedangkan tahun 2010 besarnya realisasi PAD Kabupaten Kudus sebesar Rp.94.032.742.826 (lebih besar 1,94 % dari yang ditargetkan pada tahun ini, yaitu sebesar Rp. 92.241.864.000). untuk lebih jelasnya dapat dilihat pada gambar 6.1. Berikut ini.

GAMBAR 6.1.

GRAFIK PERKEMBANGAN PENDAPATAN ASLI DAERAH KABUPATEN KUDUS TAHUN 2008-2010 (TARGET DAN REALISASINYA)

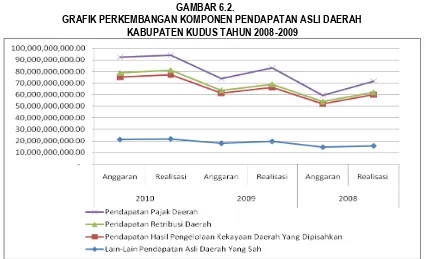

Sebagian besar PAD Kabupaten Kudus selama 3 tahun terakhir ini, berasal dari pendapatan retribusi daerah (59,23%), pajak daerah (22,91%), lain-lain Pendapatan Asli Daerah yang Sah (14,63%), dan Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan (3,24%). Untuk lebih jelasnya perkembangan komponen Pendapatan Asli Daerah Kabupaten Kudus dalam 3 tahun terakhir, dapat dilihat pada gambar 6.2 berikut ini.

GAMBAR 6.2.

GRAFIK PERKEMBANGAN KOMPONEN PENDAPATAN ASLI DAERAH KABUPATEN KUDUS TAHUN 2008-2009

Sumber : APBD Kabupaten Kudus Tahun 2008-2010

Dari gambar 6.2 tersebut, bahwa besarnya komponen PAD yang berasal dari pajak daerah, pendapatan retribusi, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan Asli daerah Yang sah dari tahun 2008 sampai tahun 2010, terus menerus mengalami kenaikan. Selain itu besarnya realisasi dari komponen-komponen PAD tersebut juga lebih besar dari yang ditargetkan.

Namun demikian jika dilihat dari kontribusi masing sumber penerimaan, ketergantungan Pemerintah Kabupaten Kudus terhadap Pemerintah Pusat dan Propinsi masih cukup tinggi, hal ini dapat dilihat pada kontribusi penerimaan yang berasal dari dana perimbangan yakni 72,29%, sedangkan PADS hanya 5,17%. Permasalahan yang dihadapi dalam melakukan upaya meningkatkan PADS adalah masih belum optimalnya penggalian potensi pendapatan asli daerah.

B. Belanja Daerah dan Pengeluaran Pembiayaan

karena itu arah pengelolaan belanja daerah harus digunakan sebesar-besarnya kepentingan publik terutama masyarakat miskin dan kurang beruntung (pro poor).

Pembelanjaan dan pengeluaran pembiayaan daerah pada periode tahun anggaran sebelumnya digunakan sebagai bahan untuk menentukan kebijakan pembelanjaan dan pengeluaran pembiayaan di masa datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah.

Proporsi Realisasi Belanja Daerah dibanding total anggaran tahun 2008-2010. Gambaran Proporsi Realisasi Belanja terhadap Anggaran Belanja Daerah Kabupaten Kudus selama 3 tahun terakhir (2008 – 2010) sebagaimana tabel dibawah ini :

TABEL VI-3.

PROPORSI REALISASI BELANJA TERHADAP ABD KABUPATEN KUDUS TAHUN 2008-2010

NO Uraian Proporsi Rata-Rata

2008 2009 2010

Sumber : APBD Kabupaten Kudus Tahun 2008-2010

Dari tabel di atas, menunjukkan bahwa selama 3 tahun terakhir (tahun 2008 - 2010) proporsi rata-rata penggunaan anggaran Belanja Operasi terhadap jumlah Anggaran Belanja sebagian besar digunakan untuk belanja pegawai dengan proporsi rata-rata 50,90%. Sedangkan proporsi rata-rata belanja modal selama 3 tahun terakhir (2008-2010), Kabupaten Kudus sebesar 23,42%, dimana proporsi rata-rata Belanja Modal terbesar digunakan untuk Belanja Bangunan dan Gedung sebesar 10,69% .

2010 terjadi defisit APBD Kabupaten Kudus sebesar Rp. 68.132.952.747. tetapi pada tahun 2008 dan 2009 terjadi surplus APBD, Tahun 2008 Kabupaten Kudus mengalami surplus APBD sebesar Rp.48.315.157.858,83 kemudian tahun 2009 juga surplus APBD sebesar Rp. 37.756.626.321,89.

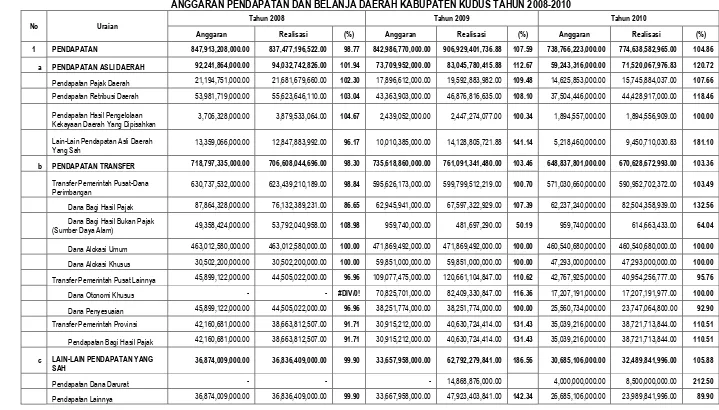

TABEL VI-4.

ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN KUDUS TAHUN 2008-2010

No Uraian Tahun 2008 Tahun 2009 Tahun 2010

Anggaran Realisasi (%) Anggaran Realisasi (%) Anggaran Realisasi (%)

1 PENDAPATAN 847,913,208,000.00 837,477,196,522.00 98.77 842,986,770,000.00 906,929,401,736.88 107.59 738,766,223,000.00 774,638,582,965.00 104.86

a PENDAPATAN ASLI DAERAH 92,241,864,000.00 94,032,742,826.00 101.94 73,709,952,000.00 83,045,780,415.88 112.67 59,243,316,000.00 71,520,067,976.83 120.72

Pendapatan Pajak Daerah 21,194,751,000.00 21,681,679,660.00 102.30 17,896,612,000.00 19,592,883,982.00 109.48 14,625,853,000.00 15,745,884,037.00 107.66

Pendapatan Retribusi Daerah 53,981,719,000.00 55,623,646,110.00 103.04 43,363,903,000.00 46,876,816,635.00 108.10 37,504,446,000.00 44,428,917,000.00 118.46

Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

3,706,328,000.00 3,879,533,064.00 104.67 2,439,052,000.00 2,447,274,077.00 100.34 1,894,557,000.00 1,894,556,909.00 100.00

Lain-Lain Pendapatan Asli Daerah Yang Sah

13,359,066,000.00 12,847,883,992.00 96.17 10,010,385,000.00 14,128,805,721.88 141.14 5,218,460,000.00 9,450,710,030.83 181.10

b PENDAPATAN TRANSFER 718,797,335,000.00 706,608,044,696.00 98.30 735,618,860,000.00 761,091,341,480.00 103.46 648,837,801,000.00 670,628,672,993.00 103.36

Transfer Pemerintah Pusat-Dana Perimbangan

630,737,532,000.00 623,439,210,189.00 98.84 595,626,173,000.00 599,799,512,219.00 100.70 571,030,660,000.00 590,952,702,372.00 103.49

Dana Bagi Hasil Pajak 87,864,328,000.00 76,132,389,231.00 86.65 62,945,941,000.00 67,597,322,929.00 107.39 62,237,240,000.00 82,504,358,939.00 132.56

Dana Bagi Hasil Bukan Pajak

(Sumber Daya Alam) 49,358,424,000.00 53,792,040,958.00 108.98 959,740,000.00 481,697,290.00 50.19 959,740,000.00 614,663,433.00 64.04

Dana Alokasi Umum 463,012,580,000.00 463,012,580,000.00 100.00 471,869,492,000.00 471,869,492,000.00 100.00 460,540,680,000.00 460,540,680,000.00 100.00

Dana Alokasi Khusus 30,502,200,000.00 30,502,200,000.00 100.00 59,851,000,000.00 59,851,000,000.00 100.00 47,293,000,000.00 47,293,000,000.00 100.00

Transfer Pemerintah Pusat Lainnya 45,899,122,000.00 44,505,022,000.00 96.96 109,077,475,000.00 120,661,104,847.00 110.62 42,767,925,000.00 40,954,256,777.00 95.76

Dana Otonomi Khusus - - #DIV/0! 70,825,701,000.00 82,409,330,847.00 116.36 17,207,191,000.00 17,207,191,977.00 100.00

Dana Penyesuaian 45,899,122,000.00 44,505,022,000.00 96.96 38,251,774,000.00 38,251,774,000.00 100.00 25,560,734,000.00 23,747,064,800.00 92.90

Transfer Pemerintah Provinsi 42,160,681,000.00 38,663,812,507.00 91.71 30,915,212,000.00 40,630,724,414.00 131.43 35,039,216,000.00 38,721,713,844.00 110.51

Pendapatan Bagi Hasil Pajak 42,160,681,000.00 38,663,812,507.00 91.71 30,915,212,000.00 40,630,724,414.00 131.43 35,039,216,000.00 38,721,713,844.00 110.51

c LAIN-LAIN PENDAPATAN YANG SAH

36,874,009,000.00 36,836,409,000.00 99.90 33,657,958,000.00 62,792,279,841.00 186.56 30,685,106,000.00 32,489,841,996.00 105.88

No Uraian

Tahun 2008 Tahun 2009 Tahun 2010

Anggaran Realisasi (%) Anggaran Realisasi (%) Anggaran Realisasi (%)

2 BELANJA 969,817,702,000.00 905,610,149,269.00 93.38 928,927,811,000.00 869,172,775,415.00 93.57 775,750,902,000.00 726,323,425,107.00 93.63

a BELANJA OPERASI 782,101,419,000.00 737,119,248,999.00 94.25 647,349,347,000.00 614,705,051,816.00 94.96 598,829,848,000.00 557,876,296,309.00 93.16

Belanja Pegawai 503,824,441,000.00 492,670,189,937.00 97.79 415,700,460,000.00 408,861,689,620.00 98.35 382,027,364,000.00 369,455,721,326.00 96.71

Belanja Barang 170,425,880,000.00 146,365,610,655.00 85.88 165,530,433,000.00 145,864,038,240.00 88.12 149,095,442,000.00 133,661,647,490.00 89.65

Belanja Bunga 111,539,000.00 84,912,367.00 76.13 111,539,000.00 95,140,509.00 85.30 111,539,000.00 111,539,000.00 100.00

Belanja Subsidi - - - - 2,000,000,000.00 2,000,000,000.00 100.00

Belanja Hibah 49,741,232,000.00 43,293,175,870.00 87.04 21,510,015,000.00 19,455,495,000.00 90.45 27,712,203,000.00 24,440,954,493.00 88.20

Belanja Bantuan Sosial 36,517,627,000.00 33,800,983,320.00 92.56 24,084,950,000.00 20,593,892,000.00 85.51 22,398,300,000.00 12,781,434,000.00 57.06

Belanja Bantuan Keuangan 21,480,700,000.00 20,904,376,850.00 97.32 20,411,950,000.00 19,834,796,447.00 97.17 15,485,000,000.00 15,425,000,000.00 99.61 b BELANJA MODAL 183,714,963,000.00 165,092,730,270.00 89.86 278,187,237,000.00 252,376,497,399.00 90.72 173,057,390,000.00 165,755,904,798.00 95.78

Belanja Tanah 16,736,220,000.00 15,314,094,000.00 91.50 17,782,720,000.00 951,661,000.00 5.35 625,000,000.00 212,500,000.00 34.00

Belanja Peralatan dan Mesin 53,264,863,000.00 51,221,005,970.00 96.16 54,216,743,000.00 51,795,529,749.00 95.53 36,133,342,000.00 31,601,099,333.00 87.46

Belanja Bangunan dan Gedung 55,344,956,000.00 53,508,286,000.00 96.68 110,394,899,000.00 108,431,661,000.00 98.22 100,500,893,000.00 98,899,244,715.00 98.41

Belanja Jalan, Irigasi, dan Jaringan 57,038,174,000.00 43,764,343,600.00 76.73 93,310,509,000.00 88,765,967,000.00 95.13 34,423,815,000.00 33,740,842,850.00 98.02

Belanja Aset Tetap Lainnya 1,330,750,000.00 1,285,000,700.00 96.56 2,482,366,000.00 2,431,678,650.00 97.96 1,374,340,000.00 1,302,217,900.00 94.75

Belanja Aset Lainnya - - - -

c BELANJA TAK TERDUGA 1,500,000,000.00 896,850,000.00 59.79 1,300,000,000.00 - - 1,950,000,000.00 777,560,000.00 39.87

Belanja Tak Terduga 1,500,000,000.00 896,850,000.00 59.79 1,300,000,000.00 - - 1,950,000,000.00 777,560,000.00 39.87 d TRANSFER 2,501,320,000.00 2,501,320,000.00 100.00 2,091,227,000.00 2,091,226,200.00 100.00

Transfer Bagi Hasil Ke Kab/Kota/Desa

2,501,320,000.00 2,501,320,000.00 100.00 2,091,227,000.00 2,091,226,200.00 100.00 1,913,664,000.00 1,913,664,000.00 100.00

Bagi Hasil Pajak 1,965,618,000.00 1,965,618,000.00 100.00 1,574,589,000.00 1,574,589,000.00 100.00 1,913,664,000.00 1,913,664,000.00 100.00

Bagi Hasil Retribusi 535,702,000.00 535,702,000.00 100.00 516,638,000.00 516,637,200.00 100.00 - -

SURPLUS/DEFISIT (121.904.494.0002.032) (68,132,952,747.00) 55.89 85,941,041,000.00 37,756,626,321.88 43.93 (36,984,679,000.00) 48,315,157,858.83 3 PEMBIAYAAN

No Uraian

Tahun 2008 Tahun 2009 Tahun 2010

Anggaran Realisasi (%) Anggaran Realisasi (%) Anggaran Realisasi (%)

Penggunaan Sisa Lebih Perhitungan Anggaran

123,699,510,000.00 123,699,510,000.00 100.00 94,719,181,000.00 94,719,181,798.91 100.00 50,876,181,676.08 50,876,181,676.08 100.00

Penerimaan Dana Talangan

Pengadaan Pangan dari LUEP 1,800,000,000.00 1,800,000,000.00 100.00 2,000,000,000.00 2,000,000,000.00 100.00 - -

Penerimaan Kembali Pemberian Dana Talangan Penggadaan Pangan dari LUEP

1,800,000,000.00 1,800,000,000.00 100.00 - -

b PENGELUARAN DAERAH 5,395,016,000.00 3,713,157,736.00 68.83 10,778,140,000.00 10,776,297,736.00 99.98 8,474,000,000.00 4,472,157,736.00 52.78

Penyertaan Modal (Investasi)

Pemerintah Daerah 1,680,016,000.00 - - 8,663,140,000.00 8,663,140,000.00 100.00 8,359,000,000.00 4,472,157,736.00 53.50

Pembayaran Pokok Utang 115,000,000.00 113,157,736.00 98.40 115,000,000.00 113,157,736.00 98.40 115,000,000.00 -

Pemberian Dana Talangan LUEP 1,800,000,000.00 1,800,000,000.00 100.00 2,000,000,000.00 2,000,000,000.00 100.00 - -

Pembayaran Atas Penerimaan Dana Talangan Pengadaan Pangan

1,800,000,000.00 1,800,000,000.00 100.00 - -

PEMBIAYAAN NETTO 121,904,494,000.00 123,586,352,648.79 101.38 85,941,041,000.00 85,942,884,062.91 100.00 42,402,181,676.08 46,404,023,940.08 109.44

SISA LEBIH PEMBIAYAAN

6.3 PERMASALAHAN DAN ANALISIS KEUANGAN 6.3.1 Permasalahan Keuangan

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Kudus adalah pada upaya optimalisasi Pendapatan Asli Daerah (PAD). Permasalahan keuangan yang ada antara lain:

a. Secara teknis penentuan target PAD oleh Satuan Kerja Perangkat Daerah (SKPD) belum didasarkan pada potensi pendapatan yang ada;

b. Keterlambatan informasi dan penyaluran Dana Perimbangan dan Bagi Hasil sehingga belum dapat ditepatinya pencairan Dana Perimbangan dan Bagi Hasil;

c. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena terkait dengan permasalahan yang melingkupinya dan memerlukan langkah-langkah pemecahan masalah secara komprehensif;

d. Masih rendahnya kontribusi Bagian Laba Usaha Daerah yang dihasilkan oleh Badan Usaha Milik Daerah kepada PAD

e. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah dengan memperhatikan keseimbangan dengan potensi yang ada dan inovasi berupa insentif dan disinsentif;

f. Dalam hal pelayanan perlu ditempuh melalui penyederhanaan sistem dan prosedur administrasi pajak dan retribusi daerah serta meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah.

g. Pada tahap perencanaan masih dijumpai beberapa Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun Rencana Kerja dan Anggaran SKPD belum sesuai dengan tugas pokok dan fungsi SKPD dan perencanaan strategis daerah serta masih ditemukan adanya ketidaksesuaian antara target kinerja yang akan dicapai dengan perincian kegiatan dan anggaran yang akan dilaksanakan. Demikian juga dalam hal penetapan target kinerja keluaran (output) dan hasil (output) tidak jelas indikator capaian kinerjanya. h. Pada tahap pelaksanaan, umumnya terkendala pada ketersediaan waktu pelaksanaan khususnya pada

pelaksanaan kegiatan-kegiatan yang ditetapkan pada APBD Perubahan.

i. Belum optimal dan belum terdatanya hasil-hasil pembiayaan dari sumber swadaya masyarakat.

j. Belum banyaknya model-model kemitraan yang dijalin dengan pihak swasta beserta besaran nilai-nilai proyek yang dilaksanakan.

6.3.2 Proyeksi Kemampuan Keuangan 6.3.2.1 Proyeksi Penerimaan dan Belanja

Dari perhitungan proyeksi, APBD Kabupaten Kudus hingga akhir tahun rencana RPIJM 2016 mencapai Penerimaan sebesar Rp 1.684.465.778.591,00 dengan angka pertumbuhan rata-rata 15% setiap tahunnya, sementara dari segi Belanja dengan angka pertumbuhan 12% pada 2016 mencapai Rp 749.224.792.405,00.

6.3.2.2 Proyeksi PAD dan Dana Perimbangan

daerah untuk melaksanakan berbagai kegiatan pemerintahan secara lebih mandiri. Atas dasar pemikiran tersebut pengelola pendapatan daerah harus dioptimalkan kinerjanya dalam meningkatkan penerimaan PAD guna kelangsungan pembiayaan penyelenggaran pemerintahan dan pembangunan.

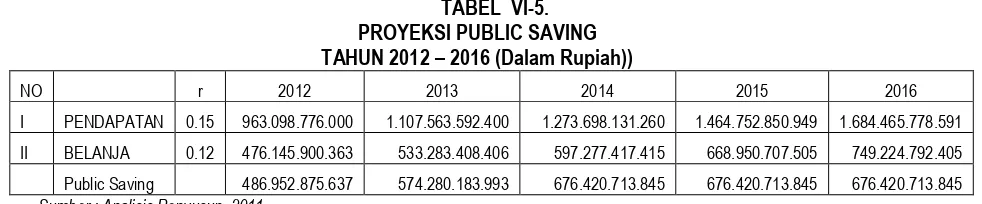

6.3.2.3 Proyeksi Public Savings

Public Savings yang merupakan selisih dari Penerimaan dan Belanja cukup fluktuatif bagi Kabupaten Kudus. Dari Tahun 2008-2010. Penerimaan cenderung lebih kecil dari Belanja sehingga tidak tercapai sisa yang dapat dijadikan sebagai public saving. Kemudian mulai 2006-2007 public savings dapat tercapaiseiring meningkatnya Penerimaan dalam APBD.

Mengacu pada proyeksi Penerimaan dan Belanja, maka public savings Kabupaten Kudus diproyeksikan pada 2016 akan mencapai Rp 676.420.713.845 dengan rata-rata pertumbuhan mencapai 8,56% per tahun. Dengan meningkatnya public saving, tentu saja akan berpengaruh juga pada peningkatan alokasi dana untuk kebutuhan pembangunan.

TABEL VI-5. PROYEKSI PUBLIC SAVING TAHUN 2012 – 2016 (Dalam Rupiah))

NO r 2012 2013 2014 2015 2016

I PENDAPATAN 0.15 963.098.776.000 1.107.563.592.400 1.273.698.131.260 1.464.752.850.949 1.684.465.778.591

II BELANJA 0.12 476.145.900.363 533.283.408.406 597.277.417.415 668.950.707.505 749.224.792.405

Public Saving 486.952.875.637 574.280.183.993 676.420.713.845 676.420.713.845 676.420.713.845 Sumber : Analisis Penyusun, 2011

6.4 ANALISIS TINGKAT KETERSEDIAAN DANA 6.4.1. Analisis Kemampuan Keuangan Daerah

Kemampuan keuangan daerah Kabupaten Kudus untuk mendukung pembangunan didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kabupaten Kudus. Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada selama ini dan pengawasan, seperti: retribusi parkir, kebersihan dll serta peningkatan pelayanan kepada masyarakat.

Untuk mendukung kemampuan keuangan daerah, setiap kegiatan pembangunan dapat melibatkan partisipasi dan swadaya masyarakat, swasta. Para investor yang akan masuk ke Kabupaten Kudus perlu didukung dengan memberikan insentif seperti kemudahan perizinan yang tetap sesuai dengan peraturan perundang-undangan yang ada.

Perhitungan proyeksi ketersediaan dana, dengan dasar asumsi :

Dihitung untuk kurun waktu 5 tahun

Menggunakan asumsi atas dasar trend historis, yang disesuaikan dengan inflasi yang berlaku serta kesepakatan antara Pemerintah Propinsi dan Pemerintah Kabupaten/Kota;

Alokasi dana public saving untuk infrastruktur PU/CK dihitung berdasarkan persentase alokasi data historis.

Alokasi Dana Alokasi Umum untuk infrastruktur PU/CK dihitung berdasarkan persentase alokasi data historis.

Alokasi Dana Alokasi Khusus untuk infrastruktur PU/CK dihitung berdasarkan persentase alokasi data historis.

Hasil akhir adalah prakiraan dana pembangunan untuk bidang PU Cipta Karya dari public saving, DAU dan DAK selama 5 tahun;

Proyeksi belum termasuk perhitungan untuk pinjaman baru (without project projection)

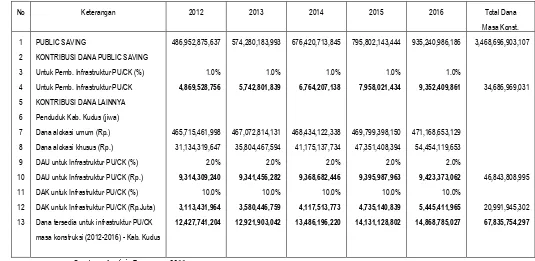

TABEL VI-6.

ANALISIS KETERSEDIAAN DANA UNTUK RPIJM BIDANG CIPTA KARYA KABUPATEN KUDUS TAHUN 2012 – 2016

No Keterangan 2012 2013 2014 2015 2016 Total Dana

Masa Konst.

1 PUBLIC SAVING 486,952,875,637 574,280,183,993 676,420,713,845 795,802,143,444 935,240,986,186 3,468,696,903,107

2 KONTRIBUSI DANA PUBLIC SAVING

3 Untuk Pemb. Infrastruktur PU/CK (%) 1.0% 1.0% 1.0% 1.0% 1.0%

4 Untuk Pemb. Infrastruktur PU/CK 4,869,528,756 5,742,801,839 6,764,207,138 7,958,021,434 9,352,409,861 34,686,969,031

5 KONTRIBUSI DANA LAINNYA

6 Penduduk Kab. Kudus (jiwa)

7 Dana alokasi umum (Rp.) 465,715,461,998 467,072,814,131 468,434,122,338 469,799,398,150 471,168,653,129

8 Dana alokasi khusus (Rp.) 31,134,319,647 35,804,467,594 41,175,137,734 47,351,408,394 54,454,119,653

9 DAU untuk Infrastruktur PU/CK (%) 2.0% 2.0% 2.0% 2.0% 2.0%

10 DAU untuk Infrastruktur PU/CK (Rp.) 9,314,309,240 9,341,456,282 9,368,682,446 9,395,987,963 9,423,373,062 46,843,808,995

11 DAK untuk Infrastruktur PU/CK (%) 10.0% 10.0% 10.0% 10.0% 10.0%

12 DAK untuk Infrastruktur PU/CK (Rp.Juta) 3,113,431,964 3,580,446,759 4,117,513,773 4,735,140,839 5,445,411,965 20,991,945,302

13 Dana tersedia untuk infrastruktur PU/CK 12,427,741,204 12,921,903,042 13,486,196,220 14,131,128,802 14,868,785,027 67,835,754,297

masa konstruksi (2012-2016) - Kab. Kudus

Sumber : Analisis Penyusun, 2011

6.5 RENCANA PEMBIAYAAN PROGRAM 6.5.1. Rencana Pembiayaan

peningkatan kesejahteraan masyarakat miskin dan bantuan teknis (Bantek) serta bimbingan teknis (Bintek). Diharapkan dengan dukungan ini, pembangunan di Kabupaten Kudus menjadi terpacu dan mampu meningkatkan kesejahteraan masyarakatnya.

6.5.2. Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan RPIJM Bidang Cipta Karya Kabupaten Kudus Tahun 2012 – 2016 direncanakan didukung oleh banyak sumber, baik dari Pemerintah Pusat, Provinsi, Pemerintah Kabupaten Kudus, perusahaan daerah serta partisipasi masyarakat/ pihak swasta dan investor.

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di Kabupaten Kudus sehingga kepedulian dan rasa memiliki setiap kegiatan pembangunan dirasakan karena masyarakat sebagai pelaku pembangunan.

Diharapkan dengan adanya kesepakatan pelaksanaan program (project memorandum) di dalam pelaksanaan RPIJM Bidang Cipta Karya di Kabupaten Kudus, program/ kegiatan yang direncanakan dapat dilaksanakan dan mendapat dukungan dari semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan pengawasan di lapangan sehingga setiap program/ kegiatan tetap sesuai dengan perencanaan awal.

6.5.3. Peningkatan Kemampuan Pendanaan

Peningkatan kemampuan pendanaan RPIJM Bidang Cipta Karya Kabupaten Kudus Tahun 2012 – 2016 dengan mengoptimalkan pendapatan APBD Kabupaten Kudus yang telah ada dan didukung oleh semua komponen masyarakat.

Partisipasi masyarakat/ swasta, transparansi dalam perencanaan dan akuntabilitas anggaran serta disiplin anggaran sangat dibutuhkan sehingga pembangunan menjadi lebih efisien dan efektif. Diharapkan dengan keterlibatan semua komponen masyarakat dan dukungan dalam pembiayaan akan meningkatkan kemampuan pendanaan pelaksanaan RPIJM Bidang Cipta Karya.

6.5.4. Peningkatan Kapasitas Pembiayaan

Peningkatan kapasitas pembiayaan RPIJM Bidang Cipta Karya Kabupaten Kudus selama ini telah dilakukan, seperti melakukan pinjaman ke pihak ketiga atau menerapkan anggaran defisit (3 tahun terakhir)

Contents

6.1 PETUNJUK UMUM ... 1

TABEL VI-1. ... 2

KERANGKA POS PENDAPATAN DAN BELANJA DAERAH DALAM APBD ... 2

6.1.1 Komponen Penerimaan Pendapatan ... 3

6.1.1.1 Pendapatan Asli Daerah (PAD) ... 4

6.1.1.2 Dana Perimbangan ... 5

6.1.2 Komponen Pengeluaran Belanja ... 5

6.1.3 Komponen Pembiayaan ... 6

6.2 PROFIL KEUANGAN KABUPATEN KUDUS ... 7

6.2.1. Kondisi Keuangan Pemerintah Kabupaten Kudus ... 7

TABEL VI-2. ... 7

REALISASI PENGELOLAAN KEUANGAN DAERAH ... 7

KABUPATEN KUDUS TAHUN 2008-2010 ... 7

GAMBAR 6.1. ... 8

GRAFIK PERKEMBANGAN PENDAPATAN ASLI DAERAH KABUPATEN KUDUS ... 8

TAHUN 2008-2010 (TARGET DAN REALISASINYA) ... 8

GAMBAR 6.2. ... 9

GRAFIK PERKEMBANGAN KOMPONEN PENDAPATAN ASLI DAERAH ... 9

KABUPATEN KUDUS TAHUN 2008-2009 ... 9

TABEL VI-3. ... 10

PROPORSI REALISASI BELANJA TERHADAP ABD ... 10

KABUPATEN KUDUS TAHUN 2008-2010 ... 10

TABEL VI-4. ... 12

6.3.1 Permasalahan Keuangan ... 15

6.3.2 Proyeksi Kemampuan Keuangan ... 15

6.3.2.1 Proyeksi Penerimaan dan Belanja ... 15

6.3.2.2 Proyeksi PAD dan Dana Perimbangan ... 15

6.3.2.3 Proyeksi Public Savings ... 16

TABEL VI-5. ... 16

PROYEKSI PUBLIC SAVING ... 16

6.4 ANALISIS TINGKAT KETERSEDIAAN DANA ... 16

6.4.1. Analisis Kemampuan Keuangan Daerah ... 16

TABEL VI-6. ... 17

6.5 RENCANA PEMBIAYAAN PROGRAM ... 17

6.5.1. Rencana Pembiayaan ... 17

6.5.2. Pelaksanaan Pembiayaan RPIJM ... 18