1

TUGAS ANALISIS LAPORAN KEUANGAN PADA PT TEMPO SCAN PACIFIC TBK (MENGGUNAKAN PT KALBE FARMA TBK SEBAGAI KOMPARASI)

DIAJUKAN UNTUK MEMENUHI SALAH SATU TUGAS ANALISIS BISNIS BERBASIS LAPORAN KEUANGAN

Dosen : Ibu Evita Puspitasari

Disusun oleh :

Isye Mustika (12062015003 Jejen Jaenudin (120620150044) Nastiti Rizky Shiyammurti (120620150038) Zeferina Guterres Lobo (1206201500

PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJAJARAN BANDUNG

Dengan segala kerendahan hati, kami mengucapkan syukur kepada Allah SWT. Karena hanya dengan lindungan rahmat dan karuniaNya-lah, maka makalah ini dapat diselesaikan.

Makalah tentang “Analisis Laporan Keuangan pada PT. Tempo Scan Pasific Tbk” ini merupakan makalah yang disusun untuk memenuhi nilai tugas kelompok mata kuliah Analisis Bisnis Berbasis Laporan Keuangan, pada perkuliahan program Magister Akuntansi. Dalam menyusun makalah ini, kami berupaya agar pembahasan yang disajikan sesuai dengan tujuannya, Pada kesempatan ini kami ingin menyampaikan rasa terima kasih kepada semua pihak yang mendukung makalah ini dapat disusun. kami menyadari bahwa makalah ini belum sempurna, sehingga saran dari berbagai pihak sangat diharapkan guna semakin menyempurnakan penulisan makalah kami.

Penulis berharap mudah-mudahan makalah ini dapat bermanfaat bagi penulis dan pembaca lain pada umumnya.

Bandung, 19 Juni 2016

3 BAB II ISI A. Step 1 : Analisis Bisnis PT Tempo Scan Pacific Tbk a. Profil Industri Farmasi

Menurut peraturan menteri kesehatan Nomor 1799/MENKES/PER/XII/2010 tentang Industri Farmasi, disebutkan bahwa yang dimaksud dengan Industri farmasi adalah badan usaha yang memiliki izin dari Menteri Kesehatan untuk melakukan kegiatan pembuatan obat atau bahan obat. Pembuatan obat sendiri berarti seluruh tahapan kegiatan dalam menghasilkan obat, yang meliputi pengadaan bahan awal dan bahan pengemas, produksi, pengemasan, pengawasan mutu, dan pemastian mutu sampai diperoleh obat yang didistribusikan.

Saat ini berdasarkan data dari publikasi oleh Sekretariat Jenderal Kementerian Kesehatan menunjukan bahwa industry farmasi di Indonesia mampu untuk memenuhi kebutuhan dalam negeri sebesar 90%. Ini artinya semua produk farmasi dihasilkan oleh produsen lokal. Tentu saja tidak hanya satu perusahaan saja yang menguasai angka 90% tersebut, tetapi ada berbagai perusahaan yang mencukupi market share tersebut. Apabila kita melihat daftar perusahaan farmasi yang listing di bursa efek Indonesia maka kita dapat lihat terdapat beberapa perusahaan yang aktif sebagai emiten. Di posisi pertama ada kalbe farma dan kemudian diikuti oleh PT Tempo Scan Pacific Tbk.

b. Industri Farmasi Tercatat di Bursa Efek Indonesia

Kita dapat melihat data berikut ini yang diperoleh dari situs www.sahamok.com untuk bahan perbandingan tentang persaingan yang ada di industri kimia.

No Kode Saham Nama Emiten Tanggal IPO

1 DVLA Daya Varia Laboratoria Tbk 11-Nov-1994

2 INAF Indofarma (Persero) Tbk 17-Apr-2001

3 KAEF Kimia Farma (Persero) Tbk 04-Jul-2001

4 KLBF Kalbe Farma Tbk 30-Jul-1991

5 MERK Merck Indonesia Tbk 23-Jul-1981

6 PYFA Pyridan Farma Tbk 16-Okt-2001

7 SCPI Merck Sharp Dohme Pharma Tbk 08-Jun-1990

8 SIDO Industri Jamu dan Farmasi Sido Muncul Tbk 18-Des-2013 9 SQBB Taisho Pharmaceutical Indonesia Tbk

(saham biasa)

29-Mar-1983

10 SQBI Tempo Scan Pacific Tbk 17-Jan-1994

Update Data : 29 Februari 2016 c. Analisis Strategi Bisnis

dengan PT Kalbe Farma Tbk serta sebagai perbandingan tambahan dengan perusahaan lainnya pada industry yang sama.

1. Kinerja Tempo Scan Pacific

PT Tempo Scan Pacific Tbk (“Perseroan”) dan entitas anaknya merupakan bagian dari kelompok usaha swasta nasional Grup Tempo yang telah memulai usaha perdagangan produk farmasi sejak tahun 1953. PT Tempo Scan Pacific Tbk dibentuk melalui proses restrukturisasi pada tahun 1991 dan semula bernama PT Scanchemie yang pada tahun 1970 memulai kegiatan produksi komersial produk farmasi dalam skala besar. Seiring dengan perjalanan waktu, Perseroan melalui entitas anaknya memproduksi produk kosmetika dan produk konsumen sejak tahun 1977.

Berikut ini adalah penjelasan grafik tentang kinerja PT Tempo dari tahun 2011-2014 :

(Dalam Miliar Rupiah)

Sumber : Annual Report 2014 PT Tempo Scan Pacific Tbk

Secara keseluruhan, kinerja keuangan Tempo Scan dapat dinyatakan cukup memuaskan meskipun upah minimum meningkat dibarengi kenaikan tarif listrik industri serta harga minyak. Nilai penjualan bersih konsolidasian Tempo Scan meningkat 9,6% serta berjumlah Rp 7.512 milyar. Laba kotor Tempo Scan meningkat 8,1% atau berjumlah Rp 2.940 milyar, dan karenanya marjin laba kotor menurun menjadi 39,1% dibandingkan dengan marjin laba kotor tahun sebelumnya yakni 39,7%. Terkait dengan yang diuraikan di atas, laba usaha Tempo Scan menurun 10,5% dan berjumlah Rp 678 milyar dan marjin laba usaha adalah 9%. Dengan demikian, untuk tahun 2014 laba bersih Tempo Scan berjumlah Rp 579,4 milyar atau mengalami penurunan sebesar 8,7% dibandingkan dengan laba bersih tahun lalu.

2. Analisis Market Share pada PT Tempo Scan Pacific Tbk

5

anak perusahaannya PT Kian Mulia Manunggal, perusahaan ini meluncurkan produk susu formula bayi dan susu pertumbuhan anak pada Kamis (19/6/2014) di Surabaya.

Mengapa memilih meluncurkap produk susu?. Menurut Presiden Direktur Tempo Scan Handojo S Muljadi mengatakan, selama ini industri susu formula dan pertumbuhan masih didominasi oleh perusahaan-perusahaan multinasional. Sedangkan perusahaan swasta nasional yang berkecimpung dalam industri susu formula bayi dan susu pertumbuhan anak masih minim. Saat ini, kata dia, 51 persen bayi dan anak-anak usia kurang dari 7 tahun di Indonesia tidak mendapat nutrisi yang tepat dari susu. Artinya lebih dari setengah dari anak-anak Indonesia mengonsumsi susu dengan nutrisi yang tidak tepat.

Tempo Scan secara bertahap masih memperluas pembangunan pabrik hingga tercapai target produksi susu 15.000 ton susu bubuk per tahun. Serta dalam kurun waktu enam bulan, perusahaan tersebut juga akan mengoperasikan pabrik susu cair ultra high temperature (UHT) dengan kapasitas 26.000 ton per tahun.

Data lain yang diperoleh dari wawancara langsung dengan pimpinan PT Tempo Scan Pacific Tbk oleh entrepreneur.bisnis.com dikatakan bahwa Secara unit, kuantitas, tempo scan masih normor satu. Masalah kesehatan baru akan secara menyeluruh ditangani BPJS. Banyak sekali masyarakat Indonesia yang masih pra sejahtera, sebelum banyak masyarakat yang membeli obat secara out of pocket untuk itu tempo scan pacific juga upayakan obat yang terjangkau. Secara volume, tempo scan sangat besar, tetapi secara value tempo memang harus mengakui masih di bawah karena harga obat tempo scan sangat affordable. Dengan berjalannya waktu, memang ada peluang bagi tempo scan untuk meningkatkan harga jual.

3. Analisis Porter’s Five Forces pada PT Tempo Scan Pacific Tbk

Five Forces Model atau yang lebih dikenal dengan Porter Five Forces adalah suatu metode untuk menganalisis industri dan pengembangan strategi bisnis atau lingkungan persaingan yang dipublikasikan oleh Michael E Porter, seorang profesor dari Harvard Business School pada tahun 1979. Menurut Five Forces Model ada lima hal yang dapat menentukan tingkat persaingan dan daya tarik pasar dalam suatu industri. Daya tarik dalam konteks ini mengacu pada profitabilitas industri secara keseluruhan. Hasilnya, setelah analisis dilakukan maka akan dapat di nilai apakah industri tersebut masih “menarik” atau “tidak menarik”.

Menurut Five Forces Model, sebuah industri disebut “tidak menarik” bila kombinasi dari five forces menurunkan profitabilitas secara keseluruhan. Sebuah industri disebut menarik bila kombinasinya menunjukkan profitabilitas yang menjanjikan. Tiga dari lima Five Forces merujuk pada persaingan dari sumber eksternal. Sisanya adalah ancaman internal.

a) Threat of New Entrants

rendah akan mengakibatkan suatu industri mengalami penurunan profitabilitas dengan cepat karena semakin meningkatnya persaingan di antara perusahaan dalam satu industri. Sebaliknya dalam Five Forces Model hambatan masuk industri yang tinggi, diasumsikan akan dapat mempertahankan daya tarik industri untuk jangka waktu yang panjang.

b) Kekuatan Tawar Menawar Pemasok

Dalam Five Forces Model Pemasok memiliki posisi tawar-menawar (bargaining position) yang berbeda- beda terhadap perusahaan di dalam Five Forces Model. Kemampuan pemasok untuk menentukan syarat-syarat perdagangan yang menguntungkan kedua belah pihak sangat dipengaruhi oleh elemen-elemen struktur industri.. Apabila perusahaan dapat memperoleh pasokan bahan baku dari beberapa pemasok maka kedudukan perusahaan relatif lebih kuat dibandingkan pemasok sehingga pemasok tidak akan memberikan ancaman berarti bagi perusahaan di Five Forces Model. Tetapi apabila perusahaan bergantung hanya kepada satu pemasok maka kedudukan pemasok menjadi kuat dan dapat menimbulkan ancaman bagi perusahaan.

c) Kekuatan Tawar Menawar Pembeli

Dalam Five Forces Model pembeli memiliki posisi penting terhadap keberlangsungan hidup perusahaan karena sales revenue yang diperoleh perusahaan berasal dari penjualan produk perusahaan kepada buyer. Posisi tawar menawar pembeli terhadap perusahaan yang menjual barang dan jasa ditentukan oleh dua hal utama yakni bargaining leverage dan price sensitivity. Bargaining Leverage pembeli selanjutnya ditentukan oleh beberapa faktor sebagai berikut: buyer concentration vs firm concentration, buyer volume, buyer integrate, substitute products.

d) Persaingan Antara Produk

Dalam Five Forces Model Persaingan terhadap produk dihasilkan perusahaan tidak hanya berasal dari perusahaan yang memproduksi produk yang sama sehingga menimbulkan persaingan langsung (direct competition), melainkan bisa juga berasal dari perusahaan yang memproduksi produk yang memiliki kesamaan fungsi dengan produk yang dihasilkan perusahaan. Produk seperti itu dinamakan produk subsitusi (substitute products).

7

Di dalam industri Five Forces Model sendiri, terjadi persaingan antara satu perusahaan dengan perusahaan lainnya. Menurut Porter pencetus Five Forces Model, intensitas persaingan (intensity of rivalry) antar perusahaan dalam satu industri sangat dipengaruhi oleh faktor-faktor sebagai berikut: industry growth, fixed costs/value added, intermitten overcapacity, product differiencies, brand identity, switching costs, concentration & balance, informational complexity, diversity of competitors, corporate stakes, dan exit barriers. Perusahaan yang melakukan inovasi dapat menikmati profit yang besar pada saat pesaing lain belum memasuki pasar yang sama. Tetapi sebagaimana dinyatakan oleh Hermawan Kartajaya,, persaingan saat ini sudah memasuki tahap wild. Hal ini ditandai dengan semakin cepatnya pesaing memperoleh akses teknologi sehingga dalam waktu yang relatif singkat mereka akan dapat menghasilkan produk yang serupa dengan produk yang dihasilkan oleh perusahaan innovator.

4. Analisis Porter Five Force Pada PT. Tempo Scan Pacific a) Ancaman Pendatang Baru

Kekuatan ini biasanya dipengaruhi besar kecilnya hambatan masuk ke dalam industri. Hambatan masuk kedalam industri itu contohnya antara lain : besarnya biaya investasi yang dibutuhkan, perijinan ,akses terhadap bahan mentah, akses terhadap saluran distribusi, ekuitas merek dan masih banyak lagi. Biasanya semakin tinggi hambatan masuk , semakin rendah ancaman yang masuk dari pendatang baru. Obat-obatan yang di produksi oleh PT Tempo Scan Pacific sudah terpercaya oleh para apotek-apotek di seluruh Indonesia karena kualitas dari produk tersebut, sehingga PT Tempo Scan Farma selalu membuat produknya lebih berkualitas lagi supaya masyarakat tetap percaya dengan produk-produknya.

Belum lagi dengan perkembangan-perkembangan yang dilakukan oleh PT.Tempo Scan Farma untuk terus berupaya untuk melakukan perluasan bisnisnya, yang semakin membuat para pendatang baru akan semakin kesusahan untuk memasuki pasar, dikarenakan PT. Tempo Scan Farma pada saat ini merupakan perusahaan farmasi terbesar yang listing di Bursa Efek Indonesia dan juga Keunggulan keahlian dibidang pemasaran, branding, distribusi, keuangan dan RND yang dimiliki oleh PT.Tempo Scan Farma, sehingga dapat dapat dikatakan bahwa PT. Tempo Scan Farma dapat mempertahankan diri dari ancaman-ancaman pendatang baru karena PT.Tempo Scan Farma sudah memiliki pangsa pasar yang cukup besar.

b) Kekuatan Tawar-menawar Pemasok

Untuk ke depannya, devisi Pharma Tempo Scan akan terus menerapkan strategi perusahaan yang telah dimulai dalam beberapa tahun terakhir dalam rangka meningkatkan kinerjanya lebih lanjut. Dari daya beli yang sangat besar dan terpusat dari BPJS/ LKPP, telah memperkuat daya tawar sehingga mendorong sebagian besar perusahaan Farmasi Indonesia bersedia menurunkan harga jual produk mereka secara substansial. Harga yang lebih rendah tersebut terutama harus ditanggung oleh perusahaan farmasi domestik Indonesia yang sebagian besar portofolio produknya terdiri dari obat generik/ non- paten, disisi lain tidak begitu perusahaan- perusahaan farmasi multinasional berhasil mencatat tingkat pertumbuhan yang lebih tinggi dibandingkan dengan pesaing domestik mereka pada tahun 2014.

Sehubungan dengan hal diatas, penjualan bersih devisi Pharma Tempo Scan seperti yang telah dilaporkan pada tahun 2014 dikatakan baik karena penjualannya tumbuh naik, meskipun demikian setelah disesuaikan dengan memperhitungkan efek penghentian bisnis minuman berlisensi. Maka sesungguhnya penjualan bersih divisi ini berhasil tumbuh, kenaikan tersebut didorong oleh kelompok usaha Consumer Health yang penjualan bersihnya meningkat dan oleh kelompok usaha Obat Resep yang penjualan bersihnya dapat meningkat pada tahun 2014.

c) Ancaman Produk Substitusi

Pembeli kecenderungan untuk mengganti produk karena kinerja dari produk pengganti lebih baik dan memiliki harga relatif murah. Jumlah produknya juga lebih gampang ditemukan di pasar. Untuk tetap berfokus pada therapeutic classes pilihan dalamsegmen pasar OTC Indonesia dimana ekuitas merek intinya saat ini berkompetisi, karena faktanya adalah therapeutic classes tersebut cukup besar dan secara kolektif telah menyumbang lebih dari 50% dalam pasar OTC tersebut. Untuk lebih memperluas penetrasi pasar produk nutrisinya terutama produk IFFO dan GUM setelah 12 bulan pertama dari periode awal peluncurannya juga memanfaatkan harga yang terjangkau dari produk tersebut untuk bersaing di segmen harga yang rendah dan mendominasi pasar susu bayi dan pertumbuhan dimana merupakan segmen terbesar dalam kategori susu bubuk di Indonesia.

5. Analisis Strategi SWOT pada PT Tempo Scan Pacific Tbk

Berdasarkan Laporan Tahunan Tahun 2014 PT. Tempo Scan Pasific, berikut merupakan Analisa SWOT PT. Tempo Scan Pasific.

a) Strength

9

perdagangannya yaitu Modern Trade, Pharma Trade dan General/Traditional Trade, kelompok ini telah meningkatkan kekuatan tenaga penjualannya dari 1.100 menjadi 1.400 meskipun tidak semua posisi yang tersedia dapat direkrut tepat waktu selama 2014, sehingga menyebabkan beberapa kekosongan di tingkat cabang.

o Kelompok Operasional juga sudah meresmikan Distribution Center yang baru di Surabaya yang berfungsi sebagai pusat distribusi bagi cabang-cabangnya di Jawa Timur dan wilayah Timur Indonesia, selain itu telah diresmikan pula penggunaan cabang-cabang baru dan lebih besar serta gudang-gudang di Banjarmasin, Pontianak dan Manado, juga telah membuka cabang baru di daerah Kendari.

o Menawarkan Produk Konsumen Kesehatan, Resep dan produk Ethical dan kesehatan konsumen dan produk kosmetik. TSP bersama dengan anak perusahaan juga menyediakan penelitian dan pengembangan, IT & MIS, kreatif, iklan dan media perencanaan & pembelian, pengadaan modal dan barang rutin dan jasa manajemen properti. Ini memiliki fasilitas produksi di Cikarang, Jawa Barat. Perusahaan ini beroperasi di Indonesia, Malaysia, Singapura dan Thailand. TSP berkantor pusat di Jakarta, Indonesia.

o PT. Tempo Scan Pasific menjadi sukses seperti saat ini lebih karena teamwork yang solid dari jajaran manajemen dan seluruh keluarga besar grup Tempo.

o Beralih kepada kelompok Penjualan divisi ini yang secara berkelanjutan fokus pada lini perdagangannya yaitu Modern Trade, Pharma Trade dan General/Traditional Trade, kelompok ini telah meningkatkan kekuatan tenaga penjualannya dari 1.100 menjadi 1.400 meskipun tidak semua posisi yang tersedia dapat direkrut tepat waktu selama 2014, sehingga menyebabkan beberapa kekosongan di tingkat cabang.

o Selama 2 tahun terakhir, divisi ini telah mengelola dan menyelesaikan beberapa proyek besar yaitu untuk pabrik farmasi yang terdiri dari 3 pabrik, seperti perluasan untuk sediaan padat, semi padat, liquid/syrup dan bentuk sediaan cair untuk pemakaian luar yang sampai saat ini telah menghasilkan kapasitas masing-masing sekitar 8,3 miliar unit, 720 ton, 2,7 juta liter dan 2,1 juta liter.

o PT. Tempo Scan Pasific meraih Top Brand Award

o Produk Bodrex Flu & Batuk PE meraih penghargan untuk kategori obat flu pada tahun 2013 dan 2014. Hemaviton Energy Drink meraih penghargaan untuk kategori minuman energi cair selama 7 tahun berturut-turut dari tahun 2008 sampai dengan 2014.

b) Weakness

Tempo Scan Pasific memiliki satu pilihan waktu itu karena pada saat itu utang itu tidak ada jaminannya, unsecured sama sekali.

o PT. Tempo Scan Pasific memiliki value yang rendah karena harga obat yang sangat affordable.

o Mengingat kondisi ekonomi makro 2014 yang sulit di atas, akibatnya banyak perusahaan yang tercatat di Bursa Efek Indonesia telah mengalami pertumbuhan penjualan dan laba bersih yang lebih lambat, dan bahkan lebih buruk lagi ada beberapa perusahaan yang telah mengalami penurunan penjualan dan laba bersih.

o Beberapa faktor yang berkontribusi terhadap penurunan laba kotor divisi CPC Tempo Scan antara lain adalah depresiasi Rupiah yang signifikan terutama terhadap Dolar AS dimana nilai tukar rata-rata Rupiah memiliki penurunan sekitar 13% pada akhir tahun 2014, penurunan yang tajam tersebut memiliki implikasi negatif terhadap hasil laba kotor divisi ini terutama untuk produk-produk kosmetika yang memiliki ketergantungan yang relatif tinggi pada produk impor.

c) Opportunity

o Melihat kesempatan dari AFTA 2015, manajemen mencoba untuk memasuki pasar ASEAN. Selain itu, perusahaan memiliki anak perusahaan di Filipina dan Malaysia untuk mendukung distribusi produk, yang ditargetkan menjadi 5% dari total pendapatan.

o Adanya peluang di luar Jawa, timur Indonesia adalah emas. Saya keliling Pontianak, Banjarmasin, Balikpapan. Ini area yang belum tersentuh dan belum dikembangkan secara optimal khususnya di sektor kami. Juga Sulawesi. Orang bilang the sky is the limit.

o Dampak berikutnya dari daya beli yang sangat besar dan terpusat dari BPJS/LKPP, telah memperkuat daya tawar sehingga mendorong sebagian besar perusahaan farmasi Indonesia bersedia menurunkan harga jual produk mereka secara substansial.

o PT. Tempo Scan Pasific melakukan penetrasi distribusi marketing. d) Threat

o PT. Tempo Scan Pasific pernah terbuai dengan berutang dalam US dollar, yang saat itu tidak semua dilindung nilai (hedging), utang dengan kurs Rp2000/US dollar tiba-tiba saat pemerintahan Presiden Soeharto turun, kurs berubah menjadi Rp16.000/US dollar.

11 B. Step 2 : Analisis Akuntansi PT Tempo Scan Pacific Tbk

Dasar Analisis yang digunakan adalah Laporan Posisi Keuangan, Laporan Rugi/Laba dan Laporan Arus Kas.

13

Dasar informasi yang perlu diketahui adalah bahwa PT Tempo Scan Pacific Tbk. Dalam melakukan penyusunan laporan keuangannya menggunakan sistem akrual basis.

a. Analisa Step 1 : Mengidentifikasi Kebijakan Akuntansi Prinsipil.

Dilihat dari laporan posisi keuangan pos aktiva, dengan membandingkan terhadap total aktivanya, terlihat kebijakan kunci terdapat pada:

1. Aset Tetap sebesar 27,79 %

2. Piutang (Pihak Ketiga dan Pihak Berelasi) sebesar 15,01 %

3. Persediaan sebesar 18,88 %

61,69 %

15

dengan biaya yang tepat. Pada tahun 2013 dan 2014 beban penelitian dan pengembangan berjumlah Rp1.276.755.405 & Rp2.221.281.884. Sedangkan jumlah aset tidak lancar lainnya pada tahun 2013 dan 2014 adalah Rp136.604.828.306 & Rp216.847.344.558, dengan metode amortisasinya menggunakan metode garis lurus.

Seperti yang dapat kita lihat di atas, aset tetap memeiliki proporsi sebesar 27,79% dari total aset. Menurut catatan atas laporan keuangan tempo scan, pada pengakuan awal aset tetap dinilai sebesar biaya perolehannya. Aset tersebut kemudian dikurangi dengan akumulasi penyusutannya dan akumulasi rugi penurunan nilai (model biaya). Metode penyusutan pada umumnya yang digunakan adalah metode garis lurus. Hal-hal yang terkait dengan nilai residu aset, umur manfaat dan metode penyusutan dievaluasi setiap akhir tahun dan disesuaikan secara prospektif, jika diperlukan. Apabila kita perhatikan antara catatan atas laporan keuangan tempo scan tahun 2013 dan 2014, pada tahun 2013 tempo scan mengatakan dalam catatan atas laporan keuanganannya bahwa Aset tetap beberapa entitas anak tertentu disusutkan dengan menggunakan metode saldo-menurun ganda (double-declining balance method) berdasarkan taksiran masa manfaat ekonomis aset tetap berkisar antara dua (2) sampai dengan sepuluh (10) tahun. Sedangkan dalam catatan atas laporan keuangan tahun 2014 tidak terdapat pengungkapan demikian.

Jumlah piutang pada tahun 2014 merupakan 15,01% dari total aset. Menurut catatan atas laporan keuangan tempo scan tahun 2014 bahwa telah dilakukan penelitian keadaan akun piutang masing-masing pelanggan pada akhir tahun 2014 dan manajemen berpendapat bahwa semua piutang usaha dapat tertagih, sehingga tidak diperlukan adanya pembentukan penyisihan atas penurunan nilai piutang usaha. Piutang usaha tidak dijaminkan atas utang bank. Kebijakan yang diterapkan pada tahun 2014 ini, juga diterapkan pada tahun 2013.

Persentase persediaan pada tahun 2014 adalah sebesar 18,88%. Persediaan ini dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi neto. Nilai realisasi neto adalah estimasi harga jual di dalam kegiatan usaha biasa dikurangi beban-beban penjualan variabel yang diterapkan dan dikurangi biaya untuk menyelesaikan persediaan barang-dalam-proses. Biaya perolehan ditentukan dengan metode rata-rata tertimbang. Seelain itu, penyisihan penurunan nilai persediaan digunakan untuk mengurangi nilai tercatat persediaan ke nilai realisasi neto (net realizable berdasarkan hasil penelaahan berkala terhadap kondisi fisik persediaan. Persediaan ini juga diasuransikan. Pada tahun 2014 dan 2013 nilai persediaan tercatat adalah Rp1.059.160.357.678 & Rp1.004.467.892.728 sedangkan penyisihan penurunan nilai persediaan pada tahun 2014 dan 2013 adalah ( Rp3.109.723.447 ) & ( Rp3.773.661.648 ).

Pada analisis sebelumnya disebutkan bahwa faktor kunci bagi industri farmasi, tempo scan pada khususnya adalah aset tetap, piutang usaha dan persediaan serta penelitian dan pengembangan. Dari keempat komponen faktor kunci tersebut, sebetulnya berbagai kebijakan akuntansi dapat digunakan oleh tempo scan.

1. Aset Tetap

Fleksibilitas kebijakan akuntansi aset tetap dapat terindikasi dari metode penyusutan yang digunakan oleh perusahaan, penetapan kembali nilai aset tetap. Untuk tempo scan tahun 2014 dan 2013 kelompok usaha melakukan penjualan aset tetap dengan nilai buku masing-masing sejumlah Rp 7,3 Miliar dan Rp65,9 Miliar. Laba atas penjualan aset tetap tersebut pada tahun 2014 adalah sejumlah Rp4,6 miliar dan pada tahun 2013 adalah sejumlah Rp130,5 miliar dimana sebesar Rp168,7 miliar dicatat sebagai bagian dari selisih nilai transaksi restukturisasi entitas sepengendali. Manajemen kelompok usaha berpendapat bahwa nilai buku dari seluruh aset tetap Kelompok Usaha ini dapat dipulihkan, sehingga tidak diperlukan adanya penurunan nilai atas aset tetap kelompok usaha tersebut. Penyusutan pada umumnya dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap yang bersangkutan.

2. Piutang (pihak Ketiga dan pihak Berelasi)

Fleksibilitas kebijakan akuntansi piutang dapat terindikasi dari analisa tabel umur manfaat piutang, kebijakan penyisihan kerugian piutang tidak tertagih perusahaan. Untuk tempo scan sendiri, berdasarkan hasil penelaahan keadaan akun piutang masing-masing pelanggan pada akhir tahun 2014 dan 2013, manajemen berpendapat bahwa semua piutang usaha dapat tertagih, tidak perlu adanya pembentukan penyisihan atau penurunan nilai piutang usaha dan piutang usaha tidak dijaminkan atas utang usaha. (Sumber CALK). Karena tempo scan secara berturut-turut pada tahun 2013 dan 2014 tidak mengambil kebijakan untuk melakukan penyisihan piutang tidak tertagih, maka menurut kami tidak terdapat indikasi tempo scan merubah kebijakan akuntansinya.

3. Persediaan

17

persediaan barang-dalam-proses. Penyisihan penurunan nilai persediaan disajikan untuk mengurangi nilai tercatat persediaan ke nilai realisasi neto (net realizable value) berdasarkan hasil penelaahan berkala terhadap kondisi fisik persediaan.

4. Penelitian dan Pengembangan

Fleksibilitas kebijakan akuntansi penelitian dan pengembangan perusahaan dapat terindikasi dari kebijakan pengakuan biaya penelitian yang muncul apakah akan dikapitalisasi atau akan dibebankan pada saar periode terjadinya biaya ke laporan rugi laba. Bisa juga indikasi tersebut muncul dari metode amortisasi yang digunakan apakah metode garis lurus atau metode saldo menurun. Seperti yang telah dijelaskan pada step pertama, bahwa tempo scan akan mengakui biaya untuk penelitian dan pengembangan sebagai beban pada periode terjadinya dan apabila biaya penelitian dan pengembangan secara khusus dapat diidentifikasi dan mempunyai manfaat di masa yang akan datang, maka dikapitalisasi dan dicatat sebagai beban ditangguhkan dan disajikan sebagai bagian dari akun “Aset Tidak Lancar Lainnya” di laporan posisi keuangan konsolidasian. Metode diamortisasi yang digunakan adalah dengan menggunakan metode garis lurus berdasarkan taksiran manfaatnya.

c. Analisis Step 3 : Mengevaluasi Strategi Akuntansi.

Atas dasar analisis fleksibilitas kebijakan akuntansi di atas, para manajer tempo scan tentu dapat disimpulkan memiliki fleksibilitas untuk merubah kebijakan akuntansinya supaya memiliki kesempatan untuk melakukan manajemen atas jumlah-jumlah yang disajikan di laporan keuangan. Tujuan utama dengan adanya fleksibilitas ini bagi suatu perusahaan, dan mungkin bagi tempo scan adalah untuk mengkomunikasikan situasi/kinerja perusahaan atau sengaja untuk menyembunyikan kinerja yang sesungguhnya. Untuk menguji apakah fleksibilitas kebijakan akuntansi diterapkan oleh tempso scan ataukah tidak, kita perlu membandingkannya dengan perusahaan pesaing, dalam hal ini adalah kalbe farma dan dengan rata-rata industri.

1. Aset tetap

dipulihkan, selain itu kalbe farma juga menggunakan metode garis lurus. Ini berarti, secara rata-rata dalam industri farmasi, kebijakan pemilihan metode depresiasi garis lurus dan kebiasaan tidak melakukan penilaian penurunan nilai aset tetap adalah kebijakan yang umum dilakukan.

2. Piutang

Saat tempo scan memilih tidak melakukan penyisihan piutang tidak tertagih pada tahun 2014 awalnya ini adalah sebuah indikasi strategi yang dilakukan oleh tempo scan. Tetapi asumsi ini terpatahkan ketika ternyata tempo scan mengambil kebijakan yang sama pada tahun 2013. Lalu jika dibandingkan dengan rata-rata industri, misalnya kalbe farma yang mengambil kebijakan untuk melakukan pencadangan kerugian penurunan nilai piutang usaha. Alasan yang muncul kenapa tempo scan tidak melakukan pencadangan piutang tidak tertagih adalah karena piutang seluruhnya dari pelanggan dapat tertagih seluruhnya, ini artinya manajemen tempo scan akan memiliki cash flow yang sangat likuid. Itulah kenapa tempo scan tidak menjadikan piutang usaha sebagai jaminan utang bank. Hal ini sebaliknya dengan apa yang dilakukan oleh kalbe farma.

3. Persediaan

Tempo scan memilih metode rata-rata tertimbang untuk menilai persediaanya. Secara teori hasil dari kebijakan ini merupakan perpaduan antara kebijakan metode LIFO atau FIFO. Kalbe farma juga menggunakan metode rata-rata tertimbang, bebrarti secara industri tidak terdapat masalah pada kebijakan yang diambil oleh tempo scan. Baik tempo scan ataupun kalbe farma, juga mengambil kebijakan untuk melakukan penyisihan kerugian penurunan nilai persediaan.

4. Penelitian dan Pengembangan

Tempo scan memilih mengakui biaya penelitian dan pengembangan yang dikapitalisasi dan dimasukan sebagai aset tidak lancar lainnya apabila memiliki manfaat dalam beberapa periode mendatang tetapi jika tidak, maka akan dicatat sebagai beban pada saat terjadinya. Metode amortisasinya dengan metode garis lurus. Berbeda dengan yang dilakukan oleh tempo scan, kalbe farma akan mencatatnya pada kelompok akun aset tak berwujud. Dalam catatan atas laporan keuangannya, tidak disebutkan secara jelas metode amortisasi yang digunakan oleh kalbe farma. Kesimpulannya, tidak terdapat strategi akuntansi yang signifikan yang dilakukan oleh tempo scan.

d. Analisis Step 4 : Mengevaluasi Kualitas Pengungkapan

19

diskusi kami meyakini tidak terdapat indikasi apapun. Akan tetapi, untuk lebih meyakini asumsi kami, kami perlu melakukan pengujian kualitas pengungkapan yang dilakukan oleh tempo scan. Secara teori, pengujian kualitas pengungkapan dilakukan dengan mengajukan beberapa pertanyaan penting berikut ini :

1. Apakah tempo scan menyediakan pengungkapan yang memadai untuk menilai strategi bisnisnya

dan konsekuensi ekonomi yang akan dialami oleh tempo scan?

2. Apakah catatan penting secara memadai menjelaskan kebijakan akuntansi kunci dan berbagai asumsi-asumi?

3. Apakah tempo scan menjelaskan secara memadai kinerja sebelumnya?

4. Apabila PSAK membatasi tempo scan dalam mengukur faktor-faktor kunci suksesnya (piutang,

persediaan, aset tetap & penelitian-pengembangan)? Apabila jawabannya “iyah” apakah tempo scan menyediakan pengungkapan yang memadai untuk membantu pembaca laporan keuangan memahami bagaimana faktor-faktor kunci sukses tempo scan tersebut dikelola?

5. Apabila tempo scan adalah sebuah perusahaan yang memiliki divisi berlapis, bagaimana kualitas pengungkapan atas divisi-divisi ini?

6. Bagaimana prediksi manajemen mengenai hambatan-hambatan di masa depan?

7. Seberapa baik hubungan antara tempo scan dengan para investornya? Apakah tempo scan menyediakan nilai buku yang didukung dengan data kinerja dan bisnis tempo scan yang detail? Apakah tempo scan terbuka bagi analis?

Bagi kelompok kami, menjawab semua pertanyaan di atas akan mampu menarik kesimpulan tentang kualitas pengungkapan oleh tempo scan, sehingga mendukung persepsi dan asumsi kami tentang analisisi akuntansi kami atas tempo scan secara keseluruhan.

berasal dari import, sehingga apabila tidak dilakukan stok persediaan akan mengakibatkan beban pokok semakin meningkat.

Tempo scan menyediakan secara rinci kebijakan akuntansi yang penting atas faktor-kunci-suksesnya, misalnya pemilihan metode, dll yang menurut analisa kami pada step sebelumnya menyimpulkan tidak terdapat indikasi yang signifikan. Bahkan tempo scan juga merinci secara jelas kinerjanya sejak tahun 2010 hingga tahun 2014. Dari tahun 2010 hingga tahun 2014 penjualan neto tempo scan terus mengalami peningkatan, laba neto yang semakin meningkat walaupun sempat mengalami penurunan dari tahun 2013 ke tahun 2014 tetapi jika dilihat dari tahun 2010 yang hanya sebesar 489 miliar rupiah, pada tahun 2014 menjadi 579 miliar rupiah.

PSAK telah mengatur secara jelas akuntansi bagi persediaan, penelitian dan pengembangan, dan aset tetap. Secara rinci tempo scan menjelaskan secara detail kebijakan akuntansi yang diambil atas faktor-kunci-suksesnya. Tempo scan adalah semua perusahaan yang memiliki beberapa divisi untuk memproduksi obat-obatannya. Misalnya : Divisi Produk Konsumen dan Kosmetika, dan Divisi Pharma. Divisi ini diuangkapkan secara rinci pada seksi prinsip-prinsip konsolidasian, bahkan menjelaskan kebijakan akuntasi bagi beberapa anak perusahaan.

Di tahun-tahun mendatang tempo scan meyakini hambatan utama masih akan terus dihadapi oleh perusahaan, nilait tukar rupiah yang terus terdepresiasi, perlambatan pertumbuhan industri farmasi, ancaman dari para pesaingnya, dan konsisi ekonomi indonesia yang sedang bergejolak. Meskipun demikian, komitmen menjaga hubungan yang baik dengan para investornya, tempo scan selalu membagi proporsi dividen kepada para pemegang sahanya dengan nilai perlembarnya selalu mengalami peningkatan.

Kesimpulannya berarti secara keseluruhan tempo scan menurut pendapat kami dianggap memiliki kualitas pengungkapan yang baik, sehingga membantu para pengguna dan para analis laporan keuangan untuk melakukan analisa atas kinerja keuangan dan menganalisa atas kebijakan akuntansi yang diambilnya.

e. Analisis Step 5 : Mengidentifikasi benang merah yang berpotensi bermasalah

Langkah berikutnya adalah melakukan mengujian untuk mengetahui kualitas akuntansi yang disajikan oleh tempo scan dengan cara mencari benang merah yang merujuk kepada piutang, persediaan, aset tetap dan penelitian dan pengembangan.

21

meningkat drastis karena sebab rupiah yang terdepresiasi untuk membeli bahan baku impor. Analisa lebih jauh juga menunjukan bahwa saat kenaikan penjualan neto dari tahun 2013 ke tahun 2014 sebesar 9,59% menggakibatkan terjadinya peningkatan piutang usaha kepada pihak ketiga sebesar 3,9% sedangkan kepada pihak berelasi turun sebesar 23,3%. Ini sejalan dengan analisa manajemen bahwa tidak ada penyisihan piutang tidak tertagih. Saat tempo scan mengalami peningkatan arus kas bersih dari aktivitas operasi pada tahun 2013 ke tahun 2014 sebesar 14,33%, sedangkah pada periode yang sama laba bersih tempo scan justru mengalami penurunan sebesar 8,49%, padahal penjualan mengalami peningkatan sebesar 9,59%. Seharusnya laba bersih mencerminkan kenaikan penjualan neto, tetapi karena beban pokok penjualan yang meningkat karena depresiasi rupiah yang mengakibatkan harga bahan baku imporet meningkat. Bagi kelompok kami ini wajdar dan tidak terdapat indikasi apapun.

Untuk tempo scan sendiri tidak terdapat penurunan beban pajak yang signifikan, hanya 17,22%. Penurunan beban pajak ini terjadi karena beban pokok penjualan yang meningkat meskipun penjualan netonya meningkat. Dalam catatan atas laporan keuangan tempo scan tidak ada kebijakan kontraktual khusus untuk aktivitas penelitian dan pengembangan, tempo scan juga menyebutkan secara jelas penjualan atas aset tetap pada tahun 2014 adalah sejumlah Rp4,6 miliar dan pada tahun 2013 adalah sejumlah Rp130,5 miliar.

Laporan keuangan tempo scan telah diaudit oleh sebuah kantor akuntan publik yang kapable yaitu Tanubrata Sutanto Fahmi dan Rekan (BDO). Dalam laporan auditornya, disebutkan bahwa laporan keuangan konsolidasian menyajikan secara wajar dalam semua hal yang material. Atas dasar opini auditor BDO dan hasil analisa kami, sehingga kami berkesimpulan bahwa kualitas akuntansi yang disajikan oleh tempo scan cukup baik.

f. Analisis Step 6 : Kesimpulan

Semua step analisis akuntansi yang kami lakukan, kami menyimpulkan bahwa tidak terdapat distorsi akuntansi yang dilakukan oleh tempo scan selama periode tahun 2013 ke tahun 2014.

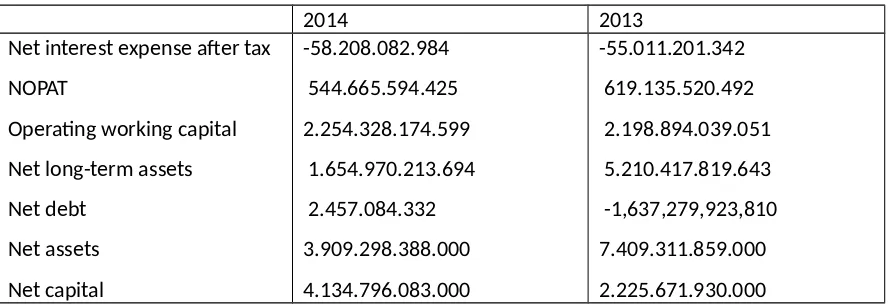

Perhitungan diatas merupakan proses pemfaktoran (decomposing) matematika dari beberapa rumus. Pemfaktoran dilakukan dengan menggunakan dua metode yaitu Metode Tradisional dan metode Alternatif. Kita bisa lihat bahwa ROE tahun 2013 17% dan tahun 2014 14% untuk PT Tempo Scan Pacific, Tbk. Ini berarti mengalami penurunan sedangkan ROE Kalbe Farma tahun 2013 adalah 23 % dan ROE 2014 adalah 22%. Ditinjau secara keseluruhan sebenarnya kinerja profitabilitas Kalbe Farma melebihi Tempo Scan. Tetapi, uniknya kedua perusahaan ini pada tahun 2014 sama-sama mengalami penurunan kinerja. Jika kita kaitkan dengan kondisi perekonomian yang terjadi pada tahun 2014 memang berdasarkan data yang diperoleh, mengalami perlambatan pertumbuhan di Industri Farmasi karena hanya tumbuh 8% dengan nilai transaksi sekitar Rp56 triliun(sumber: International Pharmaceutical Manufactures Group/IPMG). Kondisi ini dikarenakan rendahnya belanja obat dan kesehatan masyarakat. Selain itu kondisi lainnya adalah karena sistem JKN yang belum optimal membuat pertumbuhan ini melambat.

Superioritas kinerja profitabilitas Kalbe Farma dibandingkan dengan Tempo Scan tercermin pada rasio market value of equity to book value pada tahun 2013 dan tahun 2014. Hasilnya diketahui bahwa rasio market value of equity to book value untuk Tempo Scan adalah 65 dan 57,3 masing-masing pada tahun 2013 dan tahun 2014. Sedangkan Kalbe Farma adalah 125 dan 183 masing-masing untuk tahun 2013 dan tahun 2014. Ini mengindikasikan bahwa para investor berekspektasi bahwa kinerja yang lebih baik dari kalbe farma akan terus berlanjut daripada tempo scan pada beberapa tahun ke depan dan menghasilkan pengembalian yang lebih baik bagi investor kalbe farma daripada para investor tempo scan.

a) Decomposing Profitability : Metode Tradisional Leverage

ROA diperoleh dengan menggunakan rumus :

23

= Return on Equity (ROE) 14% 17% 22% 23%

Sesuai dengan rumus tradisional di atas, bisa dilihat bahwa PT Tempo Scan Pacific Tbk memiliki profitabilitas yang semakin menurun. Secara berturut-turut, ROE tahun 2014 dan 2013 adalah 14% dan 17% (mengalami penurunan profitabilitas). ROE yang diperoleh oleh Tempo Scan dipengaruhi oleh dua faktor, yaitu (1) Bagaimana Tempo Scan secara menguntungkan membelanjakan asetnya dan (2) Seberapa besar perbandingan basis kas relatif terhadap investasi pemegang sahamnya.

Tabel di atas menunjukan tiga pengendali utama dari ROE tempo scan yaitu net profit margin, asset turn over dan financial leverage. Apabila kita bandingkan antara tempo scan dengan kalbe farma, asset turnover kalbe farma yang lebih tinggi daripada tempo scan adalah kunci suatu penjelasan mengapa kalbe farma memiliki ROE yang lebih tinggi daripada tempo scan.

b) Decomposing Profitability : Metode Alternatif

Dengan menggunakan metode alternatif, menghitung ROE dilakukan dengan kompleksitas rumus yang merupakan suatu pemfaktoran. Lebih lengkapnya adalah sebagai berikut :

Equity

metode alternatif untuk mencari tahu mengapa ROE kalbe farma lebih tinggi daripada tempo scan. Kelompok kami, lebih fokus menggunakan metode tradisional saja.

c) Assessing Operating Management : Decomposing Net Profit Margins

Untuk menghitung net profit margin perusahaan digunakan rumus ROS (Return on Sales). ROS menunjukan profitabilitas dari aktivitas operasional suatu perusahaan, dalam hal ini adalah Profitabilitas aktivitas operasional PT Tempo Scan Pacific Tbk. Bagi seorang analis tentu tidak cukup hanya dengan menganalisis profitabilitas aktivitas operasional perusahaan, tetapi lebih jauh seorang analis akan melakukan perincian lebih lanjut ROS perusahaan. Tujuan dari perincian ROS perusahaan adalah untuk memperkiranan (Assessment) efisiensi dari manajemen operasi perusahaan. Tabel di bawah ini digunakan untuk membantu menginvestigasi faktor-faktor kunci dibalik net income margins (ROS) tempo scan

25

dijadikan termpar berinvestasi karena Sales yang meningkat dari tahun sebelumnya, ditambah lagi karena supply obat-obatan tempo scan ke BPJS sekaligus masih banyaknya masyarakat yang memerlukan harga obat-obatan yang affordable (terjangkau) membuat pangsa pasar tempo scan masih luas.

d) Evaluating Investment Management : Decomposing Asset Turnover

e) Evaluating Financial

Management : Analyzing Financial Leverage

Analisis ini digunakan untuk membantu perusahaan untuk membuat struktur kepemilikan basis aset perusahaan yang melebihi equity perusahaan. Beberapa alat untuk rasio digunakan untuk melakukan analisis pengaruh keuangan tempo scan. Dari tabel di bawah ini dapat kita lihat bahwa current ratio pada tahun 2014 dan 2013 masing-masing sebesar 3,00 dan 2,96. Ini artinya, tempo scan masih mampu membayar kewajiban-kewajibannya. Sedangkan Pada dasarnya semua angka rasio di bawah ini digunakan untuk mengukur kemampuan perusahaan dalam membayar seluruh kewajiban lancarnya, termasuk tempo scan.

27 f) Assessing Sustainable Growth Rate

Analisis ini sering digunakan oleh para analis untuk mengevaluasi rasio perusahaan dalam hal yang komprehensif. Rumus yang digunakan adalah :

income

Dari rasio di atas, dapat diketahui bahwa dividen yang dibayarkan oleh tempo scan pada tahun 2013 dan tahun 2014 mengalami peningkatan dari hanya 0,50 menjadi 0,56 dari laba bersih. Berarti selama kurun dua tahun kebijakan pembagian dividen oleh tempo scan menunjukan komitmen tempo scan kepada para pemegang sahamnya. Ini akan mempengarhui ekspektasi par aainvestor bahwa tempo scan akan memikili prospek di masa depan.

Selama tahun 2013 dan 2014 tingkat pertumbuhan diperkirakan 0,09 dan 0,06. Dengan adanya penurunan ROE dari tahun 2013 ke tahun 2014 yang dialami oleh tempo scan, tetapi diperiode ini tempo scan masih memberikan dividen yang semakin meningkat, itu artinya tempo scan tetap optimistis dan mampu menjaga profitabilitasnya dan kebijakan keuangannya walaupun pertumbuhannya mengalami penurunan. Kesimpulannya, di periode yang akan datanya, tempo scan perlu menerapkan kebijakan-kebijakan baru supaya tingkat pertumbuhan semakin meningkat.

b. Analisis Arus Kas

anjok membuat perusahaan harus menyusun strategi untuk lebih banyak melakukan stock persediaan dan mulai memproduksi sendiri bahan bakunya dengan cara membangun pabrik-pabrik baru dan membeli mesin dan peralatan baru. Dalam melakukan analisis arus kas, kita perlu melakuka perhitungan arus kas bebas. Sesuai data laporan arus kas di bawah ini, arus kas bebas dihitung dengan menggunakan rumus :

Arus kas bebas = Arus kas operasi – Belanja Modal

Belanja modal tempo scan adalah 403.561.634.775 untuk membeli aset tetap. Jadi arus kas bebasnya adalah 109.394.454.700 pada tahun 2014. Arus kas bebas ini tersedia untuk hutang dan ekuitas. Kesimpulan lainnya adalah tempo scan memiliki cash flow yang kuat pada tahun 2014 sehingga mampu untuk mendanai ekspansi, meningkatkan pembayaran dividen di tahun-tahun berikutnya dan mampu membeli kembali saham selagi meningkatkan saldo kasnya.

D. Step 4 : Prospective Analisis PT Tempo Scan Pacific Tbk a. Prospective Analysis : Forecasting

Sebagai bentuk awal memperkenalkan peramalan, kita mulai dengan melakukan analisis forcasting. Dasar yang digunakan untuk melakukan forcating tersebut adalah hasil analisis akuntansi dan hasil analisis keuangan serta tingkat pertumbuhan penjualan dari tahun 2010 hingga tahun 2014. Selain itu dasar yang digunakan adalah laba selama tahun 2010 sampai 2014

29

Pharmaceutical Manufactures Group/IPMG). Kondisi ini dikarenakan rendahnya belanja obat dan kesehatan masyarakat.

Kondisi lainnya adalah sistem JKN yang belum optimal membuat pertumbuhan ini melambat. Data Intercontinental Marketing Service (IMS) Health menyebutkan, porsi pasar obat-obatan dengan resep dokter berkontribusi 59 persen atau sekitar 2,7 dolar AS dari keseluruhan pasar. Sementara produk obat bebas menyumbang sekitar 41 persen atau 1,9 miliar dolar AS. Pengeluaran perawatan kesehatan Indonesia, kata Luthfi, hanya sekitar 3,15 persen dari Pendapatan Domestik Bruto (PDB). Nilai itu lebih kecil dibandingkan dengan rata-rata pengeluaran di dunia sebesar 6,3 persen. Angka tersebut menunjukkan, akses masyarakat terhadap produk farmasi dan jasa perawatan kesehatan di Indonesia masih rendah. Dengan jumlah pasar yang besar, diharapkan potensi belanja peningkatan kesehatan penduduk Indonesia semakin besar. Dengan pemberlakuan JKN yang akan menyediakan layanan kesehatan kepada seluruh warga.“Populasi 250 juta jiwa dengan nilai transaksi pasar farmasi sekitar Rp 56 triliun, angka itu masih kecil untuk pasar di Indonesia. Pada 2015, diharapkan pertumbuhan industri farmasi Indonesia menjadi lebih baik pada angka 12 persen-13 persen,” kata Luthfi (sumber :

http://www.varia.id/2015/01/23/pertumbuhan-industri-farmasi-melambat/#ixzz4AOpx6GVU)

IPMG memperkirakan bahwa industri farmasi masih akan mengalami pertumbuhan sejumlah 12-13% pada tahun 2015, maka untuk dasar perhitungan forcast analysis PT Tempo Scan Pacific Tbk. ju ga masih akan mengalami pertumbuhan pada tahun 2015 sejumlah 9,59%, sama seperti pertumbuhan penjualan yang terjadi pada tahun 2014 ini. Untuk PT Kalbe Farma Tbk. sendiri pada tahun 2014 mengalami pertumbuhan 19,59%. Saat ini persaingan di industri farmasi mengalami fragmentasi, artinya tidak ada satupun yang memonopoli atau mendominasi. Memang Group Kalbe memegang pangsa pasar terbesar untuk tahun 2010 sebesar 14% sedangkan sisanya dimiliki oleh berbagai perusahaan swasta dan multi nasional yang penguasaan pangsa pasarnya dibawah 2%. Sedangkan rencana penggabungan BUMN-BUMN Farmasi yang ada, diantaranya Kimia Farma, Indofarma, Bio Farma, dan Phapros tercatat hanya menguasai pangsa pasar sebesar 15,5%. Diantara lingkungan persaingan ini, PT Tempo Scan Pacific masih dapat bersaing karena kelebihannya yang memiliki harga produk yang affordable (terjangkau). Didukung dengan potimisme PT Tempo Scan Pacific yang sedang melakukan ekspansi bisnisnya karena melihat kesempatan dari AFTA 2015, manajemen mencoba untuk memasuki pasar ASEAN. Selain itu, perusahaan memiliki anak perusahaan di Filipina dan Malaysia untuk mendukung distribusi produk, yang ditargetkan menjadi 5% dari total pendapatan.

31

Gross Profit Margin PT Tempo Scan telah mengalami kenaikan 8,09 % dari Penjualan Neto pada tahun 2014. Proyeksi tahun 2015 untuk gross profit margin juga dibuat sama yaitu sekitar 8, 09%. Perlu diketahui bahwa Gross profit margin PT Tempo Scan Pacific dipengaruhi oleh kekuatan economi dan tingkat kompetisi di pasar industri farmasi itu sendiri. Sebagaimana kita ketahui bahwa secara industri, PT Tempo Scan Pacific Tbk. tidak terlalu mengalami kesulitas karena perusahaan selalu melakukan ekspansi sehingga menutup bagi pemain baru untuk berkompetisi. Satu-satunya pesaing utama adalah PT Kalbe Farma Tbk, yang memang menguasai pangsa pasar terbesar. Beban umum dan administrasi juga tetap constant untuk tahun 2015 yaitu sebesar 1,29% dari penjualan bersih.

Beban penyusutan diproyeksikan mengalami peningkatan menjadi 26,68%. Beban bunga diproyeksikan mengalami penurunan menjadi 12,92%. Ini dikarenakan terjadinya penurunan nilai kurs rupiah terhadap dollar membuat pemerintah mengambil kebijakan penurunan BI Rate untuk mengatasi perlambatan ekonomi. Untuk beban keuangan, bagian atas rugi bersih entitas asosiasi neto dan laba dari entitas induk tidak dibuatkan proyeksian untuk tahun 2015 karena sifatnya unpreditable dan tidak konsisten setiap tahunnya.

Proyeksian Laporan Perubahan Keuangan PT Tempo Scan Pacific Tbk. A. Laporan Perubahan Keuangan PT Tempo Scan Pacifik

Laporan posisi keuangan di atas digunakan sebagai dasar untuk melakukan proyeksian laporan posisi keuangan tahun 2015. Pada tahun 2014 rasio-rasio dihitung untuk membantu manajemen dalam melakukan pengambilan keputusannya. Ringkasan rasio-rasio pilihan disajikan pada tabel di bawah ini :

33

Proyeksian laporan posisi keuangan yang dibuat untuk tahun 2015 merupakan cara yang digunakan untuk memperkirakan struktur kepemilikan perusahaan di tahun 2015 dengan mendasarkan kepada kinerja tahun 2015 yang dibuat dengan proyeksian laporan rugi/laba tahun 2015. Untuk membantu proses analisis proyeksian ini, maka kita membutuhkan analisis rasio proyeksian untuk tahun 2015. Berikut adalah rasio-rasio pilihan untuk tahun 2015 :

35

Proyeksian arus kas di atas dapat kita lihat, bahwa arus kas bersih yang diperoleh sebesar Rp315,4 miliar rupiah digunakan paling besar adalah untuk membiayai pembelian persediaan sebagai strategi perusahaan untuk mengantisipasi terjadinya kenaikan harga bahan baku import. Hal ini diketahui karena berdasarkan pada tahun 2014, beban penjualan mengalami peningkatan yang mengakibatkan terjadinya reduksi laba bersih, walaupun terjadi peningkatan penjualan neto dari tahun 2013 ke tahun 2014.

Selain itu arus kas dari aktivitas investasi memiliki nilai minus Rr429,88 miliar karena digunakan untuk membeli aset tetap. Jika kita lihat proyeksian pembelanjaan modal berupa aset tetap mengalami peningkatan menjadi Rp2,7 triliun dibandingkan tahun 2014. Hal ini mengakibatkan beban penyusutan proyeksiannya juga akan meningkat yang dapat kita lihat di laporan rugi/laba proyeksian menjadi 26, 68%.

b. Prospective Analysis : Valuation Theory and Concept

Terdapat berbagai metode untuk melakukan penilaian ekuitas PT Tempo Scan Pacific. Salah satunya adalah dengan menggunakan metode The Discounted Dividend Valuation Method. Perlu kita ketahui bahwa PT Tempo Scan Pacific telah melakukan pembagian dividen kepada para pemegang sahamnya dari sejak tahun 2011 hingga tahun 2014 dengan rincian sebagai berikut :

Sumber : CALK PT Tempo Scan Pacific Tbk.

Jika kita analysis pola pertumbuhan dividen dari tahun 2011 hingga tahun 2014 dapat disebut sebagai zero-growth rate, karena sejak tahun 2012 hingga tahun 2014 jumlah yang dibagikan adalah tetap yaitu Rp75/lembar saham.

Dalam kasus terjadi zero-growth rate, maka untuk menghitung Estimated Value of Stock adalah sebagai berikut:

Dimana,

D0 adalah dividen tahun 0

37 Diperoleh :

Dapat kita simpulkan bahwa harga wajar saham (nilai intrinsik saham) PT Tempo Scan Pacific Tbk adalah Rp121,2 per lembar saham. Di pasar, saat ini per 31 Desember 2015 harga saham PT Tempo Scan Pacific Tbk adalah Rp1.750. Ini berarti sebetulnya telah terjadi overvalued, oleh karena itu bagi calon para pembeli saham PT Tempo Scan sebaiknya menunggu hingga harga mendekati Rp121,2 atau lebih rendah daripada itu. Secara lebih jauh, berarti sebetulnya PT Tempo Scan Pacific adalah perusahaan yang layak untuk dijadikan tempat berinvestasi karena transaksi sahamnya yang tinggi yang mengakibatkan terjadinya overvalued.

E. Step 5 : Credit Analysis and Distress Prediction PT Tempo Scan Pacific Tbk a. The Credit Market Analysis.

Berdasarkan data yang diperoleh dari Catatan Atas Laporan Keuangan PT Tempo Scan Pacific Tbk., saat ini struktur liabilitas perusahaan berasal dari berbagai sumber diataranya :

1. Utang bank dengan jumlah total Rp88.355.655.796 dan Rp184.499.822.919 masing-masing pada tahun 2014 dan 2013. Pinjaman ini digunakan untuk membiayai operasi perusahaan. Tingkat bunga yang harus ditanggung oleh perusahaan rata-rata adalah 9,8%-13,6% (untuk rupiah) dan 2,4%-2,5% (untuk pinjaman dalam dollar AS). Proporsi utang ini adalah pada tingkat kedua setelah utang usaha.

2. Utang usaha memegang proporsi pertama setelah dari total utang. Utang ini digunakan untuk melakukan pembelian bahan baku dan barang jadi dari beberapa pemasok lokal dan luar negeri;pembelanjaan barang dan jasa iklan dan promosi; serta pembelian jasa lainnya. Utang ini datang dari berbagai sumber. Jumlah utang ini secara berturut-turut 2014 dan 2013 yaitu Rp817.555.774.400 & Rp745.322.935.956.

b. The Credit Analysis

Dalam membuat suatu analsisi kredit atas PT Tempo Scan Pacific Tbk, dapat digunakan beberapa tahapan penting sebagai berikut

1. Latar belakang dan Tujuan Pinjaman yang dilakukan oleh PT Tempo Scan Pacific Tbk.

Saat ini struktur hutang paling terbesar untuk tahun 2014 berada pada hutang usaha. Hutang ini muncul karena pembelian bahan baku dan barang jadi dari beberapa pemasok lokal dan luar negeri;pembelanjaan barang dan jasa iklan dan promosi; serta pembelian jasa lainnya. Karena rencana ekspansi yang akan dilakukan oleh perusahaan, membuat perusahaan harus meningkatkan beberapa mesin produksi dan beberapa peralatan pabrik, ini mengakibatkan hutang sewa pembiayaan mengalami peningkatan yang signifikan menjadi Rp4.965.018.705 pada tahun 2014.

2. Penentuan tipe pinjaman PT Tempo Scan Pacific Tbk dan Fasilitas Keamanan yang ada.

piutang usaha menjadi 40 hari dibandingkan 42 hari pada periode yang sama di tahun 2013. Karena berhasil menjaga modal kerja yang sehat maka dapat disebutkan bahwa tipe pinjaman PT Tempo Scan adalah Working Capital Loan, dimana cenderung lebih aman.

3. Melakukan Suatu analisis keuangan

Berdasarkan hasil analisis prospective bahwa sebagian besar operasi bisnis perusahaan, pembelanjaan pengeluaran modal perusahaan dilakukan untuk melakukan penambahan aset perusahaan dan pembelian persediaan. Hal ini sejalan dengan tujuan strategis perusahaan yang sedang gencar-gencarnya melakukan ekspansi bisnis. Sebagai perusahaan manufacture, item kritikal yang memegang proporsi terbesar posisi keuangan perusahaanpun adalaha aset tetap dan persediaan. Selain itu, ditunjang dengan pertumbuhan penjualan yang semakin meningkat, bahkan proyeksian tahun 2015 juga semakin meningkat, investasi perusahaan pada persediaan menunjukan kemampuan perusahaan dalam waktu tertentu untuk mengkonversikannya menjadi kas. Dalam jangka panjang, investasi pembelanjaan modal yang dilakukan oleh perusahaan, seperti yang ditunjukan dalam analisis prospective membuat kepercayaan terhadap perusahaan oleh para investor semakin meningkat karena dianggap memiliki prospek masa depan yang bagus dalam jangka panjang. Kesimpulannya, dapat diperkirakan bahwa cash flow Tempo Scan mencukupi untuk membayar kembali seluruh pinjaman kepada Bank, pemasok dan lain-lain.

Tentu saja, bukan hanya dari sisi perusahaan yang menganggap bahwa perusahaan mampu untuk membayar kembali semua liabilitas Tempo Scan. Dari sisi lender, penggunaan rasio “the fund flow coverage” dapat memberikan ilustrasi berapa cash flow dan laba yang tersedia yang dapat diakui oleh seluruh seluruh pengklain, tidak hanya equity (pemegang saham).

Dapat kita simpulkan bahwa ternyata Tempo Scan sebenarnya dapat membayar setiap pembelanjaan yang dilakukan setiap Rp1 dengan Rp1,39. Ini juga berarti setiap kewajiban/liabilitas yang dimiliki oleh Tempo Scan, indikasinya adalah probabilita kemampuannya untuk melakukan pembayaran dapat dilakukan.

Manajemen Tempo Scan mengatakan bahwa “Sehubungan dengan kondisi likuiditas, Tempo Scan telah berhasil mempertahankan modal kerja yang sehat dengan menjaga rasio lancar di 3x, perputaran persediaan 4x dan memperbaiki piutang usaha menjadi 40 hari dibandingkan dengan 42 hari pada periode yang sama tahun lalu. Selain itu, mengatasi hambatan karena berlakunya BPJS , rencana perusahaan untuk memperluas pangsa pasar ke pasar ASEAN dan rencana memproduksi produk susu, maka Untuk ke depannya, divisi CPC Tempo Scan akan terus menerapkan strategi perusahaan yang telah dilaksanakan selama beberapa tahun terakhir, dalam rangka menjaga momentum pertumbuhan serta meningkatkan kontribusi penjualan bersih yang melampaui di atas 25% terhadap penjualan bersih konsolidasianTempo Scan dalam beberapa tahun ke depan.

4. Loan Covenant and Loan Pricing.

39

tahun tersebut Tempo Scan masih mampu membayar semua kewajiban banknya pada tingkat bunga rata-rata 9,8% – 13,6%.

c. Financial Statement Analysis and Public Debt

Mengacu kepada Indikator ukuran rating yang digunakan S&P Debt Rating, dapat disimpulkan bahwa Tempo Scan diperkirakan memiliki rating BBB. Rating ini didasarkan kepada cash flow from operation to total debt sebesar 35,1%. Penggunaan dasar arus kas dari aktivitas operasi karena adanya item investasi pada persediaan yang cukup besar.

d. Prediction of Distress and Turnaround PT Tempo Scan Pacific Tbk.

Tugas utama yang penting ketika kita melakukan analisis kredit adalah melakukan perkiraan probabilitas bahwa Tempo Scan akan menghadapi kesulitan keuangan dan mengalami kegagalan untuk membayar semua hutang-hutangnya. Apabila demikian, apakah perusahaan akan bangkit?. Analisis menggunakan Altman Z-score model. Perhitungannya adalah sebagai berikut:

Karena Z > 2,67 maka dapat disimpulkan bahwa Tempo Scan diprediksikan tidak akan mengalami pailit di masa depan begitupun pada tahun 2015. Jika kita bandingkan dengan PT Kalbe Farma Tbk. yang memiliki Z score 4,6 pada tahun 2014 dan 4,7 pada tahun 2015, maka Kalbe Farma diperkirakan hanya mengalami sedikit kemungkinan untuk pailit.

e. Credit Rating and The Subprime Crisis PT Tempo Scan Pacific Tbk.

F. Step 6 : Merger and Acquisitions

a. Akusisi PT Perusahaan Dagang Tempo oleh PT Tempo Scan Pacific Tbk.

PT Tempo Scan Pacific Tbk telah melakukan akuisisi PT Perusahaan Dagang Tempo dengan tujuan untuk meningkatkan pengendalian anak perusahaan yang bergerak di bidang distribusi. PT Perusahaan Dagang Tempo sendiri adalah perusahaan yang bergerak dibidang distribusi dan penjualan. Selain itu, hubungan yang terbentuk antara PT Perusahaan Dagangn Tempo dengan PT Tempo Scan Pacific Tbk adalah bersifat horizontal, dimana PT Perusahaan Dagang Tempo adalah unit bisnis dari PT Tempo Scan Pacific dibawah divisi distribusinya. Saat Perusahaan Dagang Tempo menerbitkan saham baru sebanyak 60 juta lembar dengan nilai nominal Rp1.000, semuanya diambil oleh Tempo Scan sehingga dapat kita analisis, betapa penting Perusahaan Dagang Tempo untuk Tempo Scan sendiri. Kita dapat menganalisis bahwa perkiraan akuisisi ini akan berdampak sangat positif terhadap kedua perusahaan. Karena tujuan akuisisi adalah untuk mengendalikan, maka diperkirakan bahwa Tempo Scan diberikan hak-hak istimewa atau premium tertentu.

(Sumber:http://bisnis.news.viva.co.id/news/read/91266-tempo-scan-satukan-anak-usaha-distribusi) Analisis dampak finansial atas akuisis oleh Tempo Scan disajikan dengan menggunakan contoh berikut ini :

b. Analisis Proyeksi Dampak Keuangan Merger dan Akuisisi PT Kalbe Farma Tbk terhadap PT. Tempo Scan Pacific Tbk.

Berikut merupakan tabel analisis data dari PT. Kalbe Farma Tbk dan PT. Tempo Scan Pasific Tbk sebelum merger. Dasar perhitungannya adalah data tabel perusahaan yang lisiting di BEI yang melakukan merger dan akuisisi.

Berikut merupakan tabel analisis data dari PT. Kalbe Farma Tbk dan PT. Tempo Scan Pasific Tbk sesudah merger

41

operating sales yang lebih rendah dibandingkan dari PT. Kalbe Farma Tbk yaitu sebesar 0,0891 dan 0,09433.

Kalbe memiliki portofolio yang terintegrasi secara vertikal, yaitu divisi packaging, farmasi, makanan kesehatan dan distribusi sedangkan Tempo Scan memiliki portofolio usaha yang tidak terintegrasi (related linked diversification) yaitu divisi farmasi, produk perawatan kesehatan dan kosmetika serta distribusi.

Tempo Scan menerapkan strategi fokus pada core business dan konservatif dalam pengelolaan kapital maupun pengembangan usaha. Strategi tersebut membuat Tempo Scan rentan terhadap stabilitas pertumbuhan dan profitabilitas sehingga membuat Tempo Scan mengalami masalah dalam pengelolaan tension today tomorrow yang hanya mencatat skor batting average 0,3.

Selama periode tersebut Tempo Scan masih dapat mengelola profitabilitas versus growth dengan skor batting average yang baik yaitu 0,6. Meski demikian level profitabilitas yang terus menurun dengan economic profit dan earning growth negatif dalam dua tahun terakhir mengindikasikan masalah dalam kontinyuitas profitabilitas perusahaan.

Masalah dalam pengendalian tension today and tomorrow disebabkan oleh pengelolaan tension profitability versus growth. Tempo Scan perlu fokus pada business model perusahaan, yang melihat apa yang dilakukan perusahaan untuk menghasilkan value bagi konsumennya dan bagaimana aktivitas perusahaan dikonfigurasikan untuk mencapai hal tersebut.

Dengan meningkatkan pertumbuhan customer benefit untuk produk dan jasa yang dihasilkan melalui strategi pertumbuhan yang tepat baik internal maupun akuisisi perusahaan lain, diharapkan Tempo Scan dapat kembali menjadi driver bagi pertumbuhan pasar dan memberikan profitabilitas yang menarik bagi Tempo Scan di industri farmasi yang terus bertumbuh.

Dari beberapa analisis dan tabel analisis data di atas, maka dapat disimpulkan bahwa PT. Kalbe Farma Tbk yang dapat mengakuisisi karena PT. Kalbe Farma Tbk memiliki angka ratio yang lebih besar dibandingkan dengan angka ratio PT. Tempo Scan Tbk.

BAB III KESIMPULAN DAFTAR PUSTAKA Annual Report 2014 PT TEMPO SCAN PACIFIC

Peraturan Menteri Kesehatan RI No 1799