Pelaksanaan Desentralisasi Fiskal Di Indonesia Arif Rahman Hakim

Otonomi daerah yang dibarengi dengan desentralisasi fiskal yang terjadi di Indonesia merupakan salah satu proses pemindahan kewenangan pemerintahan dan keuangan yang terbesar didunia. Transisi dari sistem yang dahulu begitu kental dengan nuansa sentralistis hingga kini pemerintah daerah diberikan keleluasaan serta wewenang yang besar dalam mengurus daerah mereka masing-masing berdasarkan perundangan yang berlaku, merupakan fenomena yang bukan hanya berdimensi ekonomi saja, namun didalamnya juga terkait aspek non ekonomi seperti politik yang cukup mewarnai perjalanan otonomi daerah di Indonesia.

Secara historis, asal-usul dari pemerintahan daerah yang dikenal luas sekarang ini berasal dari benua eropa di abad 11 dan abad 12. Beberapa istilah dalam pemerintah daerah yang dikenal sekarang berasal dari Yunani dan Latin Kuno.

Koinotes ( komunitas ) dan demos ( rakyat atau distrik ) adalah istilah-istilah

pemerintahan daerah yang digunakan di Yunani sampai sekarang. Municipality ( kota atau kotamadya ) dan sejenisnya berasal dari istilah hukum romawi

municipium. City ( kota besar ) berasal dari istilah Romawi civitas, dari akar kata

civis ( penduduk ).

Menurut UU No 5 Th 1974, desentralisasi merupakan transfer layanan administrasi dari pemerintah pusat atau dari pemerintah yang lebih tinggi kepada pemerintah daerah dibawahnya untuk kemudian menjadi layanan daerah atau antar daerah. Bentuk transfer pemerintah pusat kepada daerah dalam bentuk Subsidi Daerah Otonom ( SDO ). Konsep ini diperkenalkan pertama kali pada tahun anggaran 1972/1973. SDO diberikan untuk membantu pemerintah daerah untuk membiayai gaji pegawainya, sebanyak dua pertiga dari alokasi dana tersebut diberikan kepada pemerintah daerah tingkat I ( Propinsi ), sementara sisanya untuk pemerintah Kabupaten / Kota. Berdasarkan karakteristiknya jelas bahwa SDO ini merupakan specific atau conditional grant, dimana bantuan tersebut diberikan khusus untuk suatu alokasi tertentu artinya tidak ada kewenangan ( discretion ) bagi pemerintah daerah untuk mengelola dana tersebut. Jumlah total SDO untuk pegawai ditentukan tiap tahun berdasarkan nilai upah dan gaji aktual pegawai pemerintah dari seluruh tingkatan dan eselon. Skala gaji yang dibayar melalui SDO ditetapkan pemerintah berdasarkan struktur gaji terpadu, dimana struktur gaji tersebut bersifat seragam dan tidak memperhitungkan perbedaan kemampuan finansial daerah dalam membiayai pegawainya.

Selain transfer berupa SDO yang lebih ditujukan untuk keperluan rutin, pemerintah daerah pada masa itu juga menerima transfer dalam bentuk inpres. Inpres ini lebih ditujukan untuk keperluan pembangunan. Tujuan inpres antara lain untuk mengurangi kesenjangan fiskal antar daerah. Inpres dilatarbelakangi oleh penyerahan sebagian urusan kepada daerah sementara masih terbatasnya kemampuan keuangan pemerintah daerah untuk dapat melaksanakan amanat tersebut. Dana inpres sendiri terbagi atas beberapa bentuk yaiti bersifat block grant inpres atau general purpose

inpres. Inpres ini ditujukan untuk pembangunan didaerah masing-masing. Berikutnya

adalah inpres yang bersifat specific purpose atau inpres yang penggunaannya ditentukan oleh pemerintah pusat contohnya dana inpres untuk pendidikan dan kesehatan.

daerah mendapatkan inpres yang bersifat specific inpres untuk pembangunan sekolah dasar ( SD ), maka pemerintah daerah hanya dibebaskan untuk menentukan lokasi SD tersebut, namun tidak diperbolehkan untuk mengalokasikan dana tersebut untuk keperluan lain, walaupun tetap dalam aspek pendidikan, seperti contohnya pengadaan buku sekolah. Lebih jauh lagi, tujuan dialokasikan dana inpres ini bukan ditujukan untuk mempromosikan otonomi daerah, yang tentunya belum terpikirkan pada waktu itu, namun lebih kepada untuk mencapai tujuan nasional yang dicanangkan oleh pemerintah pusat.

Sekitar tahun 1973 merupakan tahun berkah bagi pemerintah pusat karena pada saat itu terjadi kenaikan harga minyak dunia. Saat itu, Indonesia turut mengalami dampak ikutan dari boom minyak, akibatnya penerimaan pemerintah meningkat begitu juga dengan alokasi transfer kepada pemerintah daerah. Namun peningkatan transfer tersebut justru cenderung mengakibatkan pemerintah daerah tidak memiliki insentif untuk meningkatkan pendapatan asli daerahnya. Hal tersebut juga dikarenakan kurangnya kewenangan pemerintah daerah dalam mengelola potensi daerah. Kondisi tersebut relatif stagnan hingga pada akhirnya sekitar tahun 1984, ketika harga minyak kembali normal, proporsi pendapatan asli daerah kembali mulai terangkat lagi. Selain itu, pada periode ini sistem pemerintahan daerah bercirikan tiga prinsip yang berbeda, yakni sebagai berikut :

Pertama, Dekonsentrasi otoritas pengambilan keputusan yakni kewenangan untuk

mengambil keputusan-keputusan dalam rangka pelaksanaan kebijakan pemerintah pusat.

Kedua, Desentralisasi atau pengalihan wewenang pengambilam keputusan kepada

pemerintah wilayah atau daerah yang relatif otonom.

Ketiga, Administrasi pembantuan ( medebewind ). Tidak semua urusan pemerintahan

dapat diserahkan kepada pemerintah daerah, namun karena adanya keterbatasan pemerintah pusat maka beberapa program pemerintah dan pembangunan diserahkan agar dapat dilaksanakan oleh instansi-instansi didaerah.

muncul era transformasi yang ditandai dengan reformasi yang membawa iklim pemerintahan lebih demokratis sehingga mendorong Indonesia untuk lebih mengakomodai permintaan pemerintah daerah.

Seiring dengan era reformasi, pemerintah pusat makin berkomitmen untuk melaksanakan program desentralisasi sehingga mengilhami lahirnya UU No 22 Tahun 1999 tentang otonomi daerah dan UU No 25 Tahun 1999 tentang perimbangan keuangan pusat dan daerah. Esensi dari UU No 22 Th 1999 adalah pembagian kewenangan dan fungsi ( power sharing ) antara pemerintah pusat dan daerah. Sementara UU No 25 Th 1999 mengatur pembagian sumber-sumber daya keuangan ( financial sharing ) antara pusat-daerah sebagai konsekuensi dari adanya pembagian kewenangan tersebut. Tujuan pokok dari UU ini adalah untuk memberdayakan dan meningkatkan ekonomi daerah, serta mewujudkan sistem perimbangan keuangan antara pusat dan daerah yang didasarkan pada pembagian tugas kewenangan dan fungsi-fungsi. Dalam kaitannya dengan disparitas daerah, keduanya juga bertujuan untuk mengurangi kesenjangan antar daerah dalam kemampuan membiayai otonominya dan untuk menciptakan sistem pembiayaan daerah yang adil, proporsional, rasional, serta kepastian sumber keuangan yang berasal dari wilayah yang bersangkutan. Oleh karenanya, kedua undang-undang ini dapat dianggap sebagai cetak biru pelaksanaan desentralisasi dan otonomi daerah di Indonesia. Kedua undang-undang ini dapat dikatakan kurang mantap persiapannya karena dibuat dalam waktu singkat sehingga tidak mengacu pada suatu skema penting mengenai bentuk dan arah desentralisasi sendiri.

Penerapan UU No 25 Th 1999 memiliki dampak atau implikasi yang cukup besar terhadap perekonomian daerah pada umumnya. Banyak hal baru yang diatur dalam UU No 25 Th 1999 yaitu mengenai Dana Perimbangan sebagai penerimaan daerah yang merupakan transfer dari pusat ke daerah. Dana Perimbangan sebagai penerimaan daerah yang merupakan transfer pusat ke daerah. Dana Perimbangan ini meliputi ( Mahi, 2009 ):

Pertama, Dana Bagi Hasil Pajak ( Tax Revenue Sharing ) yang meliputi Pajak Bumi

Hasil Perolehan atas Tanah dan Bangunan dibagi 20% untuk pemerintah pusat dan 80% untuk pemerintah daerah, kemudian bagi hasil pajak penghasilan yang diserahkan untuk daerah besarnya 20% dan pemerintah pusat 80%.

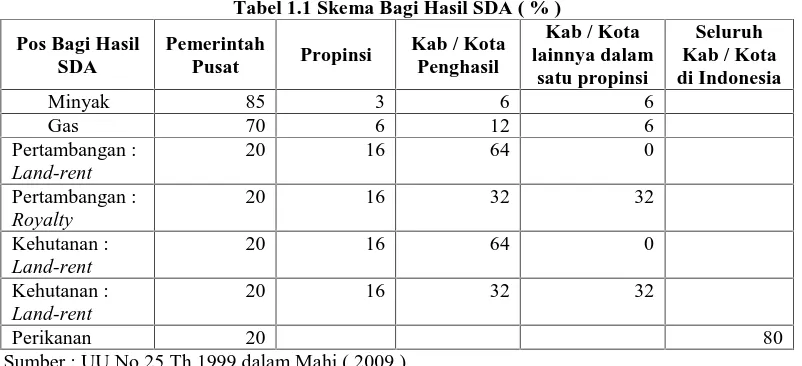

Kedua, Dana Bagi Hasil Sumberdaya Alam ( Natural Resources Revenue Sharing ).

Melalui kebijakan bagi hasil sumber daya alam diharapkan daerah dan masyarakat setempat dapat lebih merasakan hasil dari sumberdaya alam yang dimiliki. Karena selama ini hasil Sumberdaya Alam akan lebih banyak dinikmati oleh pemerintah pusat dibandingkan masyarakat setempat. Bagi hasil Sumberdaya Alam lebih banyak dinikmati oleh pemerintah pusat dibandingkan masyarakat setempat. Bagi hasil Sumberdaya Alam ditujukan untuk mengurangi ketimpangan vertikal ( vertical

imbalance ) antara pemerintah pusat dan daerah pemilik, sedangkan DAU untuk

mengurangi ketimpangan horizontal ( horizontal imbalance ) antara daerah. Skema bagi hasil sumber daya alam dapat dilihat pada tabel 1.1 berikut.

Tabel 1.1 Skema Bagi Hasil SDA ( % )

Ketiga, Dana Alokasi Umum ( DAU ). Dana Alokasi Umum merupakan bentuk lain

dari SDO ( Subsidi Daerah Otonom ) dan Dana INPRES pada jaman sebelum otonomi daerah. Dana alokasi umum menurut UU No25 Th 1999 pasal 7 sekurang-kurangnya 25% dari penerimaan dalam negri yang ditetapkan dalam APBN. Dana alokasi umum untuk daerah Propinsi dan untuk daerah Kabupaten/Kota ditetapkan masing-masing 10% ( sepuluh persen ) dan 90% ( sembilan puluh persen ) dari dana alokasi umum yang sudah ditetapkan.

Keempat, Dana Alokasi Khusus ( DAK ) merupakan salah satu komponen transfer

diperkirakan dengan menggunakan rumus alokasi umum dan kebutuhan yang merupakan komitmen atau prioritas nasional. Dana reboisasi merupakan salah satu komponen dari dana alokasi khusus. Pembagian dari dana reboisasi 40% diberikan kepada daerah penghasil sebagai DAK dan 60% untuk pemerintah pusat. Tabel dibawah ini merupakan ringkasan pendapatan utama dari Kabupaten / Kotamadya dan propinsi, yaitu :

Tabel 1.2 Sumber Pendapatan Utama Kabupaten dan Kotamadya

Sumber Pendapatan Bagian Kab / Kota Potensi Pendapatan Prospek

Pajak hotel & restoran 100% Besar, khususnya daerah perkotaan

Pajak penerangan jalan 100% Besar, khususnya daerah perkotaan

Dana Alokasi Khusus Tidak jelas Tidak jelas Sangat kecil

Dana Alokasi Umum Formula Diperuntukkan daerah

yang miskin, wilayah yang luas, dan penduduk yang besar * nilai diatas merupakan gabungan dengan bagi hasil untuk propinsi sebesar 16%, Kab / Kota menerima sebesar 74%

Tabel 1.3 Sumber Pendapatan Utama Propinsi

Sumber Pendapatan Bagian Kab / Kota Potensi Pendapatan Prospek

Pajak kendaraan

atas Tanah & Bangunan

perkotaan

Bagi hasil sumber daya alam

16% untuk kehutanan, perikanan, &

pertambangan 3% untuk minyak 6% untuk gas

Besar, bermanfaat bagi propinsi yang kaya SDA

Baik

Dana alokasi khusus Tidak jelas Tidak jelas Sangat kecil

Dana alokasi umum Formula Besar bagi daerah yang

muskin

Distribusi sumberdaya Alam seperti minyak bumi, gas alam, bahan tambang tidak merata diseluruh daerah di Indonesia sehingga ada daerah yang memperoleh dana perimbangan sumberdaya alam besar seperti Riau, Kalimantan Timur, Aceh, Irian Jaya serta ada daerah yang kecil sekali bagi hasil sumberdaya alamnya. Selain itu, daerah seperti Jakarta dan kota-kota besar lainnya akan memperoleh dana bagi hasil pajak ( PBB, BPHTB, dan PPh ) yang cukup besar, karena kegiatan ekonomi terpusat didaerah metropolitan. Kondisi seperti ini membawa implikasi meningkatnya kesenjangan fiskal antara daerah, pada akhirnya melalui kebijakan ekonomi ( ekspansi pengeluaran pemerintah ) dapat meningkatkan adanya kesenjangan ekonomi antara daerah.

Perbedaan kemampuan fiskal antar daerah akan berpengaruh terhadap kebijakan-kebijakan yang diambil oleh pemerintah daerah dalam menggerakkan roda perekonomiannya. Pemerintah daerah yang memiliki dana cukup besar dapat melakukan ekspansi pengeluaran karena pemerintah daerah dapat melakukan pembangunan sarana & prasarana, melakukan investasi, menyediakan dan meningkatkan kualitas barang publik. Ekspansi yang dilakukan pemerintah daerah tersebut akan mendorong pertumbuhan ekonomi dan dapat mempengaruhi kondisi makroekonomi lainnya seperti tingkat konsumsi, investasi, dan pengeluaran pemerintah. Pembangunan sarana & prasarana yang cukup baik akan menarik minat investor untuk menanamkan modalnya didaerah tersebut sehingga kegiatan ekonomi semakin meningkat. Hal ini dapat memberikan gambaran bahwa daerah yang memiliki kemampuan fiskal yang cukup akan semakin maju perekonomiannya sedangkan daerah yang tidak memiliki kemampuan fiskal akan semakin tertinggal.

pemerintah memberikan bantuan berupa berupa DAU yang bersifat ( block grant ) yaitu bantuan yang diberikan oleh pemerintah pusat yang penggunaannya ditentukan oleh tiap-tiap daerah sendiri. Besarnya DAU masing-masing daerah ditentukan dengan menggunakan konsep kesenjangan fiskal ( fiscal gap ), dimana kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah ( fiscal needs ) dan potensi daerah ( fiscal capacity ). Berdasarkan konsep fiscal gap daerah-daerah yang memiliki kapasitas fiskal relatif besar akan memperoleh DAU yang lebih kecil dan daerah yang kapasitas atau kemampuan fiskalnya rendah akan memperoleh DAU yang relatif besar. Dengan konsep ini daerah-daerah yang kaya SDA dan daerah yang pajaknya besar akan memperoleh DAU yang relative kecil. Dengan demikian dapat terlihat bahwa DAU bertujuan untuk pemerataan kemampuan fiskal tiap daerah ( equalizing transfer ). Dengan bantuan ini diharapkan dapat memperbaiki kesenjangan pendapatan dan meningkatkan pertumbuhan antar daerah.

Dalam perkembangannya, kedua UU itu direvisi menjadi UU No 32 Tahun 2004 sebagai pengganti UU No 22 Tahun 1999 dan UU No 33 Tahun 2004 sebagai pengganti UU UU No 25 Tahun 1999. Menurut World Bank dalam Wibisono & Roeslan ( 2003 ), ada beberapa kelemahan serius dari kedua UU terdahulu, antara lain :

Satu, Tanggung jawab pengeluaran bagi pemerintah daerah dijelaskan terlalu umum

sehingga dapat mengancam penyediaan jasa publik yang efektif.

Dua, Mendesentralisasikan hampir semua fungsi-fungsi pelayanan publik kepada

pemerintahan di tingkat kabupaten / kota mungkin tidak sesuai dengan kapasitas pemerintahan lokal.

Tiga, Desentralisasi tidak didukung oleh kesiapan institusi lokal akibat desentralisasi

politik yang tidak lengkap. Budaya sentralistik masih sangat terasa diberbagai daerah sebagai akibat budaya politik dan pemerintahan dimasa lalu yang sangat dominan.

Empat, Bagi hasil sumberdaya alam terutama migas dapat memperburuk

Lima, pelaksanaan desentralisasi administrasi dan fiskal yang bersamaan tidak diikuti

oleh kemampuan menentukan transfer yang dibutuhkan untuk membiayai fungsi publik yang didesentralisasikan. Hal ini dapat mengancam tujuan skema pemerataan.

Enam, Pelimpahan tanggung jawab penyediaan jasa publik tidak diikuti dengan

perluasan local taxing power yang memadai.

Tujuh, Jangka waktu penerapan otonomi daerah sangat ketat. Kedua perundangan ini

disahkan DPR tanggal 7 Mei 1999 dengan masa tenggang selambat-lambatnya dua tahun. Sementara pelaksanaan otonomi daerah praktis dimulai tahun 2001. Jangka waktu relatif pendek ini dinilai sangat ketat untuk melakukan transisi pemerintahan dari sentralistik menuju bentuk yang lebih otonom.

Dalam UU No 32 Th 2004, dijabarkan mengenai urusan wajib yang menjadi kewenangan pemerintah daerah dalam hal ini pemerintah provinsi, yakni : (1) perencanaan dan pengendalian pembangunan, (2) perencanaan, pemanfaatan, dan pengawasan tata ruang, (3) penyelenggaraaan ketertiban umum dan ketentraman masyarakat, (4) penyediaan sarana dan prasarana umum, (5) penanganan bidang kesehatan, (6) penyelenggaraan bidang pendidikan dan alokasi sumberdaya manusia potensial, (7) penanggulangan masalah sosial lintas kabupaten / kota, (8) pelayanan bidang ketenagakerjaan lintas kabupaten / kota,, (9) fasilitasi pengembangan koperasi, usaha kecil, dan menengah, (10) pengendalian lingkungan hidup, (11) pelayanan pertanahan, (12) pelayanan kependudukan dan catatan sipil, (13) pelayanan adminstrasi umum dan pemerintahan, (14) pelayanan administrasi penanaman modal, (15) penyelenggaraan pelayanan dasar lainnya yang belum dapat dilaksanakan oleh kabupaten/kota, dan (16) urusan wajib lainnya yang diamanatkan oleh peraturan perundangan.

Beberapa perbedaan antara UU No 25 tahun 1999 dengan UU tahun 2004 dapat dilihat dalam tabel berikut :

Tabel 1.4 Perbandingan UU No 25 Th 1999 dengan UU No 33 Th 2004 UU Nomor 25 Th 1999 UU Nomor 33 Tahun 2004

Sumber penerimaan daerah :

• Penerimaan daerah terdiri dari PAD, dana perimbangan, pinjaman daerah, serta lain-lain yang sah

• Pinjaman daerah merupakan penerimaan

• Lain-lain PAD yang tidak disebutkan sumbernya

Sumber Penerimaan daerah :

• Penerimaan daerah terdiri dari pendapatan dan pembiayaan

• Sumber penerimaan daerah terdiri daeri PAD, dana perimbangan, serta lain-lain pendapatan.

dipisahkan.

• Pinjaman daerah merupakan pembiayaan

• Lain-lain PAD yang sah berasal dari hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bungam keuntungan selisih nilai tukar rupiah, komisi, potongan, atau bentuk lain sebagai akibat dari penjualan dan pengadaan barang dan jasa oleh daerah.

Dana Bagi hasil :

• DBH pajak yang diatur hanya PBB dan BPHTB. PPh orang pribadi dalam negri diatur dalam PP 115 / 2000

• Proses pembagian PBB dan BPHTB diatur dalam PP no 104 / 2000. Dana perimbangan serta pengaturan tentang bagi hasil PPh dijelaskan dalam PP no 105 / 2000.

• Penyaluran PPh kepada daerah dilakukan tiap tahun sekali

• Dana reboisasi merupakan dana alokasi khusus

• Bagian daerah dari bagi hasil minyak sebesar 15% dan gas bumi 30%

• Tidak terdapat bagi hasil SDA yang berasal dari pertambangan panas bumi

Dana Bagi hasil :

• DBH pajak yang diatur adalah PBB, BPHTB, dan PPh.

• Kedua PP tersebut diakomodasikan dalam bentuk UU

• Penyaluran PPh dilakukan triwulanan

• Dana reboisasi merupakan dana bagi hasil kehutanan

• Bagian daerah dari bagi hasil minyak sebesar 15,5 % dan gas bumi sebesar 30,5%

• Terdapat bagi hasil pertambangan panas bumi dalam BH SDA

DAU dan DAK :

• DAU dialokasikan sekurang-kurangnya 25% dari pendapatan dalam negri

• Variasi kebutuhan fiskal berupa jumlah penduduk, luas wilayah, indeks kemahalan

• Terdapat tambahan variabel berupa PDRB per kapita, indeks pembangunan manusia sebagai pengganti indeks kemiskinan relatif

• Tidak ada DAK dana reboisasi

Pinjaman dan Obligasi Daerah :

• Pinjaman daerah diatur dalam PP No 107/2000, UU 17/2003 tentang keuangan negara,

PP 23/2003 tentang batas kumulatif pinjaman daerah

Pinjaman dan Obligasi Daerah :

• Terjadi proses konsistensi antar produk hukum. Daerah tidak boleh melakukan pinjaman secara langsung

• Daerah dapat menerbitkan obligasi yang dikelola oleh keputusan daerah yang mendapat persetujuan DPRD.

Sumber : UU No 25 Th 1999 & UU No 33 Th 2004

Selain itu, dalam UU No 34 Th 2000 ada peraturan mengenai kewenangan daerah untuk memungut pajak dan restribusi. UU ini merupakan penyempurnaan dari UU No 18 Th 1997 dan ditindaklanjuti peraturan pelaksanaannya dengan PP No 65 Th 2001 tentang pajak daerah serta PP No 66 Th 2001 yang mengatur tentang restribusi daerah.

Oleh karenanya, kedua produk UU yang baru ini diharapkan menjadi jawaban atas beragam kendala yang muncul dalam periode pemerintahan terdahulu. Melalui revisi kedua undang-undang ini menunjukkan bahwa Indonesia sebenarnya masih mencari bentuk yang tepat terhadap penerapan desentralisasi. Isu koordinasi yang kurang baik masih menonjol disini seperti ketidaksinkronan diantara kedua undang-undang tersebut, masalah pemekaran yang lebih didasari kepentingan elit ketimbang mensejahterakan masyarakat lokal, sampai kepada banyak undang-undang sektoral yang tidak selaras dengan otonomi daerah. Namun demikian, proses desentralisasi di Indonesia berjalan cukup lancar meski perlu ada perhatian lebih dari pemerintah pusat dan daerah untuk menutup beberapa kekurangan yang ada.

Meski demikian, kedua undang-undang ini menjadi suatu tonggak sejarah yang mengawali kewenangan pemerintah daerah mengatur rumah tangga pemerintahannya sendiri. Kewenangan mengatur berbagai bidang termasuk bidang ekonomi, berarti pemerintah daerah dapat mendorong atau mempercepat tercapainya kemakmuran masyarakat melalui perencanaan ekonomi makro dan mikro secara matang dan cermat.

Bentuk implementasi kedua UU dalam desentralisasi fiskal di Indonesia ditandai dengan proses pengalihan sumber keuangan daerah dalam jumlah yang sangat signifikan dibandingkan era sebelum desentralisasi. Perubahan itu seperti transfer dari pusat kedaerah dalam bentuk dana perimbangan melonjak drastis baik secara proporsi maupun jumlah absolut. Dana perimbangan yang terdiri dari dana alokasi umum, dana bagi hasil, dan dana alokasi khusus memberikan konstribusi lebih dari 85% rata-rata penerimaan Kabupaten/Kota, dan sekitar 70% rata-rata penerimaan daerah propinsi ( Hirawan, 2007 ).

Sebagian daerah berkeinginan untuk meningkatkan peran pendapatan asli daerah sebagai refleksi otonomi fiskal. Namun karena kurangnya pemahaman akan prinsip perpajakan yang baik, maka upaya yang dilakukan justru mengganggu ( distortif ) terhadap aktivitas perekonomian daerah tersebut juga perekonomian kawasan secara keseluruhan. Keadaan ini tentu tidak sejalan dengan tujuan kebijakan desentralisasi fiskal baik desentralisasi secara umum maupun desentralisasi secara khusus. Hakekat dari desentralisasi ini bertujuan mendekatkan pemerintah dengan masyarakat sedemikian sehingga akan meningkatkan efisiensi sektor publik dari sisi transparansi dan akuntabilitas pengambilan kebijakan untuk penggunaan dana publik dalam rangka penyediaan layanan masyarakat dan peningkatan kesejahteraan masyarakat lokal ( Hirawan, 2007 ). Upaya yang dilakukan ini bertujuan untuk mewujudkan

menekankan prinsip dasar dalam desentralisasi fiskal yaitu “ finance follows

function”.

Pelaksanaan desentralisasi fiskal di Indonesia sendiri, dalam kurun waktu hampir delapan tahun ini telah mengubah secara drastis hubungan antara Pemerintah Pusat dan Pemerintah Daerah serta hubungan antar sektor-sektor pemerintahan. Penataan ulang juga terjadi secara horizontal di tingkat pusat dan tingkat daerah yang meliputi eksekutif, legislatif dan yudikatif. Alasan pokok pelaksanaan desentralisasi adalah untuk memenuhi tujuan demokrasi dan mewujudkan kejahteraan masyarakat, artinya kebijakan ini untuk menciptakan proses pengambilan keputusan publik yang demokratis dan memberikan pelayanan masyarakat yang jauh lebih baik ( Simanjuntak, 2008 ).

menyediakan layanan publik kepada masyarakat lokal secara ekonomis, tepat guna dan sesuai kebutuhan. Lalu, desentralisasi juga diharapkan bisa mengurangi kemiskinan lewat, misalnya, peningkatan transfer dana spesifik untuk sektor-sektor tertentu yang jadi prioritas karena bersinggungan dengan orang miskin. Realitas disebagian besar daerah di Indonesia menunjukkan bahwa hal ini belum terpenuhi ( Hirawan, 2007 ).

Upaya ini diharapkan mendorong pemerintah agar daerah mampu menyelenggarakan layanan publik yang lebih baik dan lebih efisien dibanding pemerintah pusat. Efisiensi itu muncul karena pemerintah daerah lebih mengetahui kebutuhan masyarakatnya sekaligus bagaimana memenuhi kebutuhan tersebut dengan cara paling efisien. Selain itu, pemerintah daerah juga akan bereaksi lebih cepat apabila kebutuhan muncul dan pada akhirnya, masyarakat lokal akan merasa puas atas pelayanan pemerintah lokalnya. Kepuasan tersebut kemudian dapat mendorong produktivitas masyarakat setempat yang kemudian memicu ekonomi lokal yang lebih tinggi. Simplifikasi seperti diatas baru dapat muncul apabila hubungan agen dan prinsipal berjalan dengan baik. Dalam hubungan ini, diharapkan tentunya agar pemerintah daerah bisa menjadi agen yang sempurna bagi masyarakat lokal dengan mengutamakan pencapaian kesejahteraan maksimal ( Sato, 1994 dalam Brodjonegoro, 2006 ).

Pemerintah daerah dalam konteks ini dianggap lebih cocok membuat perencanaan lokal dan melaksanakannya, dibanding pemerintah pusat. Meski begitu, timbul kekhawatiran bahwa kewenangan yang besar yang dimiliki pemerintah daerah akan rentan terhadap korupsi dan praktek rent-seeking. Oleh karenanya perlu kewaspadaan melalui perhatian seksama terhadap seberapa jauh tingkat akuntabilitas pemerintah daerah yang bersangkutan dengan konstituennya serta bagaimana penerapan demokrasi ditingkat lokal ( Brodjonegoro, 2006 ).

Potret perekonomian nasional dan tingkat kesejahteraan masyarakat punya kecenderungan meningkat dari tahun ke tahun memang sejalan dengan peningkatan sumber pendanaan daerah karena desentralisasi fiskal. Namun jika dicermati lebih jauh atas yang terjadi terlihat dua hal yang menonjol. Pertama, indikator tingkat kesejahteraan masyarakat secara nasional menunjukkan perbaikan, namun tidak semua daerah. Kedua, korelasi antara peningkatan transfer dengan perbaikan tingkat kesejahteraan rendah. Uji regresi sederhana untuk melihat korelasi antara keduanya tidak menunjukkan hasil yang memuaskan dan cenderung tidak signifikan. Bahkan beberapa daerah yang rata transfer perkapitanya tinggi justru menunjukkan rata-rata persentase penduduk yang miskin selama proses desentralisasi ( Simanjuntak, 2008 ). Padahal menurut Braun & Grote ( 2002 ) dalam Brodjonegoro ( 2006 ) mengemukakan bahwa desentralisasi berpotensi mendorong partisipasi kelompok miskin dalam proses penyusunan anggaran daerah agar berpihak pada kepentingan orang miskin dan ada upaya monitoring serius terhadap anggaran agar tetap sasaran.

perencanaan anggaran dan rendahnya kemampuan untuk memanfaatkan anggaran ( Simanjuntak, 2008 ).

Kenyataan ini menuntut agar pemerintah pusat dan pemerintah daerah lebih serius mengupayakan bagaimana agar pola belanja daerah bisa efektif dalam

mendorong perekonomian daerah. Upaya penerapan “ good governance ”, musti

menjadi dasar dan pemicu dalam penyusunan APBD yang tepat waktu, tepat sasaran, dan berdampak signifikan bagi pembangunan ekonomi daerah yang kemudian dapat menciptakan lapangan kerja dan memperbaiki pendapatan masyarakat.

Daftar Referensi :

Brodjonegoro, Bambang PS.“ Desentralisasi Sebagai Kebijakan Fundamental untuk

Mendorong Pertumbuhan Ekonomi Nasional dan Mengurangi Kesenjangan Antar

Daerah di Indonesia ”. Pidato Pengukuhan Guru Besar Tetap Fakultas Ekonomi Universitas Indonesia. Jakarta, 2006.

Faisal. “ Fiscal Decentralization and Economic Growth at Provincial Level in

Indonesia ( 1995 – 1999 ) ”. Tesis di Geogia State University, Andrew Young School of Policy Studies. Atlanta, 2002.

Hirawan, Susijati B. “ Desentralisasi Sebagai Suatu Upaya Meningkatkan Penyediaan Layanan Publik ( Bagi Orang Miskin ) di Indonesia ”. Pidato

Pengukuhan Guru Besar Tetap Fakultas Ekonomi Universitas Indonesia. Jakarta, 2007.

Mahi, BRaksaka. “ Peran Pendapatan Asli Daerah di Era Otonomi Daerah ”.Jurnal Ekonomi dan Pembangunan Indonesia, Vol. 6, No. 1 Juli, 2005.

---. “ Bahan Kuliah Teori Barang Publik & Keuangan Negara ”. Bahan Ajar Kuliah Teori Barang Publik & Keuangan Negara PPIE Fakultas Ekonomi Universitas Indonesia, 2009.

Roeslan, Femmy & Yusuf Wibisono. “ Bahan Kuliah Perekonomian Indonesia ”. Bahan Ajar Kuliah Perekonomian Indonesia DIE Fakultas Ekonomi Universitas Indonesia, 2003.

Simanjuntak, Robert A. “ Desentralisasi Fiskal dan Manajemen Makroekonomi serta