BAB II

TINJAUAN PUSTAKA

2.1. Definisi dan Konsep

2.1.1. Saham

Saham (stock) adalah bentuk hak kepemilikan yang dapat dijual oleh suatu perusahaan. Saham dibagi atas dua kelas yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham preferen mempunyai hak-hak prioritas lebih dari saham biasa, yaitu hak atas dividen yang tetap dan hak terhadap aktiva jika terjadi likuidasi. Namun, saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa. Saham preferen memiliki sifat gabungan antara obligasi dan saham biasa karena saham preferen memberikan hasil yang tetap berupa dividen preferen. (Jogiyanto Hartono, 2013:141)

Selain kedua bentuk saham tersebut, terdapat juga saham treasuri (treasury stock). Saham treasuri adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri. (Jogiyanto Hartono, 2013:150)

2.1.2. Overvalued dan Undervalued

(undervalued). Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal (overvalued). Nilai intrinsik adalah nilai sebenarnya dari suatu saham. Salah satu cara dalam menghitung nilai intrinsik adalah dengan pendekatan rasio P/E (P/E Ratio). Menurut Investopedia, penurunan harga cenderung terjadi pada saham overvalued. Overvalued dapat terjadi akibat sikap emosional para investor dalam pembelian saham.

2.1.3. P/E Ratio

P/E Ratio adalah salah satu pendekatan dalam menghitung nilai intrinsik yang dapat menentukan mahal atau murahnya harga suatu saham di pasar saham. P/E ratio merupakan hasil pembagian nilai pasar per satu lembar saham terhadap laba bersih per satu lembar saham. (Investopedia)

Market Value per Share : Harga pasar saham suatu perusahaan Earnings per Share : Laba bersih per lembar saham suatu

perusahaan

2.1.4. Market Equity

risiko ukuran atau SMB (small minus big) pada model Fama-French Three-Factor Model. Market Equity biasa juga disebut sebagai Market Capitalization, yaitu nilainya dihitung dari hasil perkalian harga saham (stock price) yang berlaku dengan jumlah saham yang beredar (number of shares outstanding). Harga saham tersebut disebut juga sebagai nilai pasar (market value). Menurut Jogiyanto (2013), nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

Current Stock Price × Number of Shares Outstanding

Market Equity dapat berubah-ubah sesuai dengan perubahan harga dan jumlah saham yang beredar. Market Equity ini dapat menjadi informasi bagi para investor untuk membuat diversifikasi dari portofolio investasi pada saham dari ukuran perusahaan dan risiko yang berbeda-beda.

2.1.5. Book Equity

membandingkan total ekuitas dengan jumlah saham yang beredar (number of shares outstanding). (Investopedia)

2.1.6. Book to Market Ratio

Book to market ratio adalah sebuah nilai rasio yang membandingkan nilai buku dari suatu perusahaan dengan nilai pasarnya. Book to market ratio sering digunakan untuk mengidentifikasi saham perusahaan yang overvalued atau undervalued. Jika nilai perbandingan book to market lebih besar dari satu maka dapat dikatakan bahwa saham suatu perusahaan adalah undervalued. Sedangkan jika nilai perbandingan book to market lebih kecil dari satu maka dapat dikatakan bahwa saham suatu perusahaan adalah overvalued. (Investopedia)

2.1.7. Return Saham

Expected Return atau return saham dapat dihitung dengan :

1

2.1.8. Efisiensi Pasar

Pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Oleh karena itu, sangat sulit bagi para pemodal untuk memperoleh tingkat keuntungan di atas normal secara konsisten dengan melakukan transaksi perdagangan di bursa efek (Dr. Suad Husnan, 1994 : 246). Dalam Jogiyanto (2013), ada tiga bentuk hipotesis efisiensi pasar yaitu :

1. Efisiensi pasar bentuk lemah (weak form)

Dalam bentuk ini, pasar dikatakan efisien jika harga-harga mencerminkan secara penuh informasi masa lalu. Namun, data masa lalu tidak berhubungan dengan masa sekarang yang menyebabkan investor tidak dapat mendapatkan keuntungan yang tidak normal dengan menggunakan informasi masa lalu.

2. Efisiensi pasar bentuk setengah kuat (semi-strong form)

Dalam bentuk ini, pasar dikatakan efisien setengah kuat jika harga-harga secara penuh mencerminkan informasi yang dipublikasi termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten.

3. Efisiensi pasar bentuk kuat (strong form)

privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual atau grup investor yang dapat memperoleh keuntungan tidak normal (abnormal return).

2.2. Landasan Teori

2.2.1. Modern Portfolio Theory (MPT)

Modern Portfolio Theory (MPT) adalah teori yang berisi perhitungan pengembalian saham pada portofolio dengan cara memaksimalkan expected return pada tingkat risiko tertentu atau meminimalkan risiko portofolio pada tingkat expected return tertentu. Teori ini pertama dikenalkan oleh Harry Markowitz pada tahun 1952 dalam artikelnya yang berjudul ‘Portfolio Selection’. Menurut Markowitz, pemilihan portofolio terdiri dari dua tahap yaitu pertama, melihat fenomena yang terjadi sebelumnya yang kemudian dijadikan prediksi dan kedua, mengacu pada informasi relevan terhadap kinerja portofolio yang akan terjadi kemudian membuat pilihan portofolio. Fokus pembahasan pada artikel ‘Portfolio Selection’ adalah pada tahap kedua yaitu melakukan pemilihan portofolio.

yang dipilih untuk membentuk sebuah portofolio tidak boleh secara sempurna berkorelasi. MPT memilih portofolio dengan nilai varians terendah. Dalam teori ini, perhitungan yang dilakukan mengasumsikan bahwa investor bersifat rasional dan pasar bersifat efisien.

MPT telah menjadi penemuan penting dalam perhitungan keuangan pada tahun 1950-an hingga tahun 1970-an. Namun demikian, muncul banyak kritik tentang kelemahan dari MPT. Beberapa diantaranya adalah asumsi yang tidak sesuai seperti investor yang tidak rasional dan pasar yang tidak efisien. MPT yang melakukan pemilihan portofolio berdasarkan pemilihan aset yang tidak berkorelasi ternyata menunjukkan bahwa korelasi antar aset tidak tetap dan selalu berubah-ubah. Perhitungan dengan MPT ini juga akan menjadi tidak tepat jika kondisi pasar bergerak secara signifikan akibat pembelian atau penjualan skala besar yang disebabkan individu tertentu. Masalah faktor pasar ini kemudian menjadi faktor yang mempengaruhi pengembalian saham dengan munculnya Capital Asset Pricing Model.

2.2.2. Capital Asset Pricing Model (CAPM)

Lintner (1965). Model ini bertujuan untuk menentukan tingkat biaya modal (cost of equity) dari suatu aset tertentu bagi seorang investor. Menurut Robert A. Haugen (1997), CAPM adalah teori tentang bagaimana sebuah aset dinilai harganya dengan hubungannya pada risiko yang ditanggung dan semua portofolio yang dipegang investor dianggap efisien.

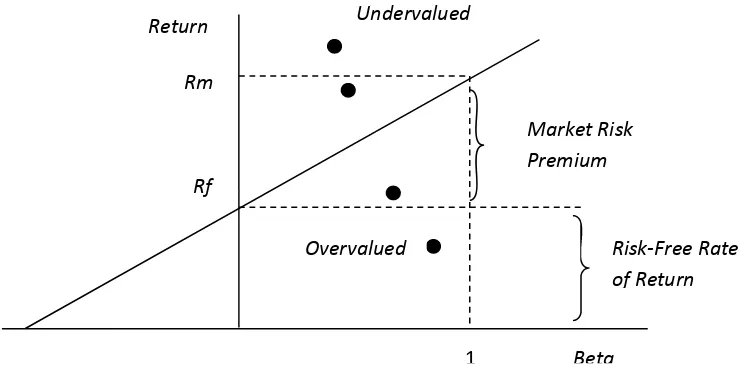

Sumber : Wikipedia

Gambar 2.1. Grafik Security Market Line (SML)

CAPM menjelaskan hubungan risiko premium pasar dengan ekspektasi pengembalian aset. Gambar 2.1. menunjukkan garis security market line (SML) yang dibentuk berdasarkan hubungan nilai beta dengan return sebuah aset. Menurut Robert A. Haugen (1997), jika portofolio pasar dianggap efisien, maka hubungan beta dan harapan pengembalian saham (expected rates of return) adalah linear sempurna. Slope dari grafik SML tersebut menunjukkan risiko premium pasar (market risk premium). Titik potong grafik SML terhadap sumbu Y disebut dengan tingkat pengembalian bebas risiko (risk-free asset). Pengembalian bebas

Return

Beta Rf

Risk‐Free Rate of Return Rm

Market Risk Premium

1

Undervalued

risiko ini biasa merupakan tingkat pengembalian obligasi pemerintah yang bebas dari risiko atau memiliki tingkat pengembalian yang pasti. Pengembalian yang diharapkan berada pada sepanjang garis SML. Harga aset pada saat ini yang digambarkan pada grafik SML tersebut dapat menunjukkan apakah aset tersebut undervalued atau overvalued. Jika pengembalian aset pada saat ini ternyata berada di atas garis SML maka aset tersebut dapat dinyatakan undervalued, sedangkan jika pengembalian aset tersebut berada dibawah garis SML maka aset tersebut dapat dinyatakan overvalued. Sebuah aset dapat dinyatakan undervalued karena ekspektasi pengembalian aset tersebut berada dibawah tingkat pengembalian sebenarnya atau pengembalian aset tersebut dianggap lebih rendah dari pengembalian sebenarnya. Sebaliknya, sebuah aset dapat dinyatakan overvalued karena ekspektasi pengembalian yang diperkirakan ternyata lebih tinggi dari pengembalian sebenarnya.

Dalam CAPM, grafik SML dibuktikan adalah linear. Pengembalian yang diharapkan (expected return) adalah sama dengan tingkat pengembalian bebas risiko ditambah dengan premi pasar dikalikan dengan beta. Menurut Prasanna Chandra (2006), CAPM memiliki asumsi sebagai berikut :

1. Investor cenderung memilih risiko yang lebih rendah (risk averse). 2. Investor memaksimalkan manfaat dalam portofolio.

3. Investor memiliki harapan yang homogen atau sama terhadap pengembalian saham.

5. Pasar dianggap sempurna (pasar persaingan sempurna, tidak ada pajak, tidak ada biaya transaksi).

6. Jumlah sekuritas berisiko diketahui pada pasar.

: Pengembalian saham atau aset yang diharapkan : Tingkat bunga bebas risiko

: Tingkat sensitivitas suatu saham atau aset pada pergerakan pasar

: Pengembalian pasar yang diharapkan

: Selisih pengembalian pasar yang diharapkan dan tingkat

bunga bebas risiko (market premium)

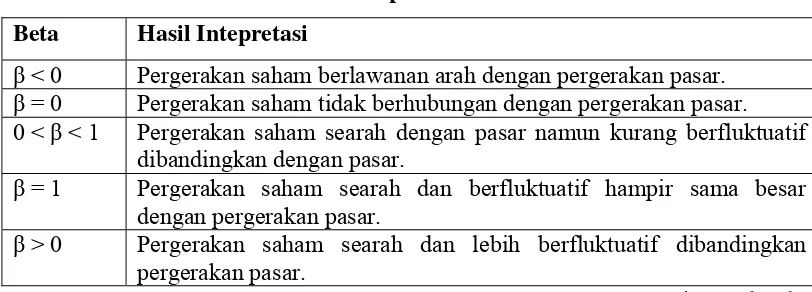

Tabel 2.1. Intepretasi Beta Pasar

Beta Hasil Intepretasi

β < 0 Pergerakan saham berlawanan arah dengan pergerakan pasar. β = 0 Pergerakan saham tidak berhubungan dengan pergerakan pasar. 0 < β < 1 Pergerakan saham searah dengan pasar namun kurang berfluktuatif

dibandingkan dengan pasar.

β = 1 Pergerakan saham searah dan berfluktuatif hampir sama besar dengan pergerakan pasar.

β> 0 Pergerakan saham searah dan lebih berfluktuatif dibandingkan pergerakan pasar.

Sumber : Wikipedia

dengan ketidakpastian (volatility) yang tinggi akan memberikan pengembalian saham yang tinggi bagi investor.

2.2.3. Arbitrage Pricing Theory (APT)

Arbitrage Pricing Theory adalah sebuah teori penilaian aset dengan metode estimasi harapan pengembalian aset keuangan pada sebuah model regresi linear dari beberapa faktor makroekonomi sebagai variabelnya. Manurut Robert A. Haugen (1997), dengan adanya masalah fundamental pada model CAPM dimana studi empiris tidak dapat membuktikan model tersebut, maka muncul model alternative dalam mengestimasi pengembalian aset yaitu model Arbitrage Pricing Theory (APT) yang pertama dikenalkan oleh Ross (1976).

Menurut Prasanna Chandra (2006), APT muncul akibat keterbatasan model CAPM pada :

1. Ketatnya asumsi yang digunakan. 2. Bukti secara empiris masih diragukan.

3. Faktor pasar (market) bukan satu-satunya yang mempengaruhi pengembalian saham.

dianggap cukup baik karena menggunakan beberapa faktor ekonomi selain dari beta risiko pasar yang dianggap bukanlah satu-satunya faktor yang mempengaruhi pengembalian saham.

2.2.4. Fama-French Three-Factor Model

Fama dan French (1992) menemukan adanya tren dalam return saham berdasarkan ukuran perusahaan dan book-to-market ratio sehingga Fama dan French (1993) menggunakan variabel risiko pasar, risiko ukuran dan book-to-market ratio dalam model regresinya.

μ

: Risk Premium, selisih pengembalian saham dengan pengembalian bebas risiko.( )

: Intercept

: Slope beta pasar (market beta)

: Risiko premium pasar (market premium risk), selisih pengembalian pasar dengan pengembalian bebas risiko. ( )

: Slope SMB (Small Minus Big)

: Slope HML (High Minus Low)

: High Minus Low, selisih rata-rata return saham pada dua portofolio saham dengan book-to-market ratio yang tinggi (S/H, B/H) dengan rata-rata return saham pada dua portofolio saham dengan book-to-market ratio yang rendah (S/L, B/L). Slope SMB (Small Minus Big) mengukur pertambahan pengembalian yang biasa diterima investor akibat berinvestasi pada perusahaan kecil atau perusahaan dengan market equity (ME) yang relatif lebih kecil. Hasil SMB per bulan yang positif menunjukkan return pada perusahaan dengan ME kecil mengungguli return pada perusahaan dengan ME besar.

2.2.5. Carhart Model

Carhart Model atau Carhart Four-Factor Model adalah suatu model yang dikembangkan dari model Fama-French yang menambahkan satu lagi faktor yang dianggap dapat mempengaruhi pengembalian saham. Tambahan variabel tersebut adalah variabel momentum ( ). Momentum menjelaskan kecenderungan untuk terus mengalami kenaikan saat harga suatu saham naik dan terus mengalami penurunan saat harga suatu saham turun. Momentum dihitung dengan mencari selisih pengembalian saham pada perusahaan yang memiliki pengembalian tinggi dengan pengembalian saham pada perusahaan yang memiliki pengembalian rendah. Model empat faktor dalam Carhart (1997) :

μ

2.3. Penelitian Terdahulu

return. Kesimpulannya, penelitian ini tidak mendukung model SLB (Sharpe-Lintner-Black) yang memiliki teori bahwa average stock returns memiliki hubungan positif dengan beta pasar (market beta).

Fama dan French (1993) menambah objek penelitian yang tidak hanya pada pengembalian saham biasa tetapi juga pada obligasi institusi dan pemerintah. Variabel size dan book-to-market ratio juga dimasukkan dalam model regresi untuk melihat pengaruhnya pada pengembalian saham. Hasil regresi dengan variabel beta pasar, size dan book-to-market ratio menunjukkan bahwa efek risiko premium pasar hampir sama pada semua portofolio yang dibedakan berdasarkan size dan book-to-market ratio, efek risiko ukuran lebih mempengaruhi perusahaan berukuran kecil daripada perusahaan berukuran besar dan efek book-to-market ratio lebih berpengaruh pada perusahaan dengan nilai book-to-market yang tinggi.

Fama dan French (1995) dalam penelitiannya yang berjudul ‘Size and Book-to-Market Factors in Earning and Returns’ menggunakan variabel risiko pasar, size dan book-to-market value dalam menjelaskan pengembalian saham. Risiko pasar dan size dapat menjelaskan pengembalian saham, namun penelitian ini tidak menunjukkan adanya hubungan book-to-market value dengan pengembalian saham.

banyak penelitian pada tahun 1970-an yang ternyata menemukan hubungan seperti size, price ratio, dan momentum pada tingkat pengembalian selain dari nilai beta pasar. CAPM merupakan penjelasan yang berdasar pada konsep fundamental dalam menjelaskan teori portofolio dan harga aset, namun berdasarkan pengalaman dari penelitian terdahulu, CAPM tidak cocok untuk diaplikasikan.

Clive Gaunt (2004) menguji model Fama-French dan CAPM pada Australian Stock Exchange dan menghasilkan kesimpulan bahwa model Fama-French dapat menjelaskan pengembalian saham secara lebih baik daripada CAPM.

menjelaskan pengembalian saham antar kategori saham. Dua hasil regresi pada penelitian ini yang sama dengan penelitian Veysel Eraslan (2013) adalah variabel risiko ukuran (size risk) memiliki pengaruh yang paling besar terhadap portofolio yang terdiri dari perusahaan berukuran kecil dan variabel rasio book-to-market memiliki slope yang paling tinggi pada perusahaan dengan rasio book-to-market yang tinggi.

Sunil K. Bundoo (2008) menguji validitas model tiga faktor pada negara berkembang yaitu pasar modal Afrika. Dengan menggunakan data dari Stock Exchange of Mauritius pada periode 1997 hingga 2003. Hasil penelitian menunjukkan adanya pengaruh size dan book-to-market value pada pengembalian saham dengan hasil regresi yang menunjukkan signifikansi pada variabel-variabel tersebut.

Anyssa Trimech, Hedi Kortas, Salwa Benammou, dan Samir Benammou (2009) dalam penelitiannya menguji validitas model tiga faktor Fama-French pada skala waktu (time-scales) penelitian yang berbeda. Data yang digunakan berasal dari French Market dalam periode 1985 hingga 2006. Hasil penelitian menunjukkan hubungan portfolio returns dengan faktor-faktor risiko (market, size, value factors) secara signifikan bergantung pada skala waktu yang digunakan. Model Fama-French juga terbukti lebih baik dalam menjelaskan pengembalian saham daripada model satu faktor.

Fama-French dan menunjukkan hasil yang sama yaitu faktor rasio book-to-market paling mempengaruhi perusahaan dengan nilai book-to-market yang tinggi.

Hadi Ismanto (2011) menganalisis pengaruh ukuran perusahaan, book-to-market value, dan beta terhadap return saham di Bursa Efek Indonesia (BEI) menggunakan harga saham LQ 45 dengan periode 2008 hingga 2010. Hasil regresi dengan model Fama-French menunjukkan hanya beta yang paling berpengaruh pada return saham di Bursa Efek Indonesia (BEI), sedangkan faktor risiko ukuran dan rasio book-to-market tidak signifikan hampir pada semua portofolio.

Dengan metode penelitiannya yang merupakan tinjauan penelitian-penelitian terdahulu pada Italian Market, Antonella Silvestri dan Stefania Veltri (2011) secara naratif mengambil kesimpulan atas validitas model Fama-French pada Italian Market. Kesimpulan pada penelitian ini menunjukkan adanya hubungan risiko ukuran pada pengembalian saham tetapi signifikansi book-to-market ratio masih bervariasi. Hasil yang bervariasi ini sangat bergantung pada tiga hal yaitu sampel yang digunakan, model yang diterapkan dan metode ekonometrika yang diaplikasikan.

Desember 2010 menunjukkan model tersebut dapat menjelaskan variasi pengembalian pada hampir semua portofolio yang dibentuk berdasarkan size dan book-to-market value.

Tabel 2.2. Penelitian Terdahulu

No Nama Peneliti Tahun Judul Penelitian Hasil Penelitian

1. Fama dan

French

1992 The Cross-Section of Expected Stock Returns

Penelitian ini tidak mendukung model SLB (Sharpe-Lintner-Black) karena average return tidak menunjukkan hubungan dengan beta, melainkan menunjukkan hubungan dengan size dan book-to-market

ratio.

Dalam regresi model tiga faktor, pengaruh variabel risiko pasar hampir sama pada tiap portofolio, risiko ukuran lebih berpengaruh pada perusahaan berukuran kecil dan risiko book-to-market ratio lebih berpengaruh pada perusahaan dengan nilai book-to-market yang tinggi.

3. Fama dan

French

1995 Size and Book-to-Market Factors in Earning and Returns

Risiko pasar dan risiko ukuran

dapat menjelaskan pengembalian saham, namun

penelitian ini tidak menemukan hubungan book-to-market ratio

Selain risiko pasar, banyak penelitian yang menemukan hubungan size, price ratio dan momentum pada pengembalian

saham. Berdasarkan pengalaman dari penelitian

5. Clive Gaunt 2004 Size and book to saham lebih baik daripada CAPM.

6. Martin C. Lozano

2006 Estimating and Evaluating the Fama-French & Carhart Models.

Beta pasar yang hampir sama pada tiap portofolio menunjukkan beta pasar tidak

dapat menjelaskan pengembalian saham antar

kategori saham. Risiko ukuran memiliki pengaruh paling besar terhadap perusahaan berukuran kecil dan risiko book-to-market memiliki slope paling tinggi pada perusahaan dengan book-to-market ratio yang tinggi.

7. Sunil K.

Bundoo

2008 An Augmented Fama and French

Ada pengaruh size dan

book-to-market ratio pada

9. Florian Steiger 2010 The Impact of perusahaan dengan nilai

book-to-market yang tinggi. 10. Hadi Ismanto 2011 Analisis

Hanya risiko pasar yang paling berpengaruh pada return saham di Bursa Efek Indonesia (BEI), sedangkan faktor risiko ukuran dan risiko book-to-market ratio tidak signifikan hampir pada semua portofolio.

11. Antonella Silvestri dan Stefania Veltri

2011 On the robustness of Fama and French Model: evidence from Italy

Ada hubungan risiko ukuran pada pengembalian saham, tetapi signifikansi faktor book-to-market ratio masih bervariasi. Hasil ini sangat berganutng pada sampel, model dan metode ekonometrika yang digunakan.

13. Veysel Eraslan 2013 Fama and French Three-Factor Model: Evidence from Istanbul Stock Exchange.

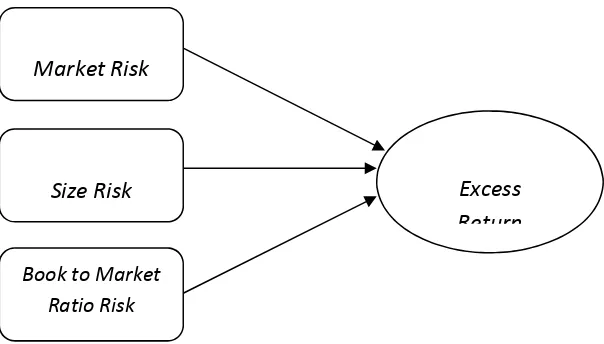

2.4. Kerangka Konseptual

Dalam model tiga faktor, variabel risiko pasar (market risk), risiko ukuran (size risk) dan risiko book-to-market ratio menjadi tiga variabel bebas yang menjelaskan variabel terikat yaitu excess return tiap portofolio yang dibentuk berdasarkan ukuran dan nilai book-to-market. Variabel risiko pasar menjelaskan bagaimana pengembalian saham perusahaan dipengaruhi oleh pergerakan harga saham di pasar (Jakarta Composite Index). Semakin tinggi slope risiko pasar, menunjukkan bahwa semakin sensitif harga saham perusahaan terhadap pergerakan pasar. Slope risiko pasar yang positif menunjukkan pergerakan saham perusahaan yang sejalan dengan pergerakan harga pasar dan sebaliknya, slope risiko pasar yang negatif menunjukkan pergerakan saham perusahaan berlawanan terhadap pergerakan harga pasar. Variabel ini berpengaruh pada pengembalian saham karena harga pasar merupakan salah satu aspek yang dipertimbangkan investor dalam pengambilan keputusan.

akuratnya pergerakan informasi. Ketidakpastian pada perusahaan berukuran kecil yang tinggi dianggap sebagai risiko yang tinggi. Oleh karena itu, risiko yang relatif lebih besar yang diterima investor dalam berinvestasi pada perusahaan kecil akan membuat investor mengharapkan pengembalian yang lebih tinggi.

Variabel risiko book-to-market value (HML) dihitung dengan mencari selisih pengembalian saham pada perusahaan yang memiliki book-to-market value yang tinggi dengan pengembalian saham perusahaan yang memiliki book-to-market value yang rendah. Nilai HML yang positif menunjukkan bahwa pengembalian saham pada perusahaan dengan nilai book-to-market tinggi lebih besar daripada pengembalian saham pada perusahaan dengan nilai book-to-market rendah. Sama dengan variabel SMB, maka slope HML mengukur tambahan pengembalian yang diterima akibat berinvestasi pada perusahaan dengan nilai book-to-market yang tinggi. Menurut Veysel Eraslan (2013), secara umum, portofolio yang terdiri dari perusahaan dengan book-to-market ratio yang rendah memiliki kinerja yang lebih baik daripada perusahaan dengan book-to-market ratio yang tinggi. Oleh karena itu, risiko yang diambil investor akibat berinvestasi pada perusahaan dengan nilai book-to-market yang tinggi (undervalued) akan membuat investor mengharapkan pengembalian yang lebih tinggi.

Gambar 2.2. Kerangka Konseptual

2.5. Hipotesis Penelitian

Sesuai dengan tujuan penelitian yang telah dipaparkan, penelitian ini akan memperlihatkan tren pengembalian saham dalam portofolio berdasarkan ukuran dan nilai book-to-market, membandingkan model satu faktor (CAPM) dengan model tiga faktor (Fama-French Three-Factor Model) dan menguji pengaruh variabel risiko pasar, risiko ukuran dan risiko book-to-market ratio terhadap excess return tiap portofolio. Inti dari penelitian ini adalah menguji pengaruh variabel-variabel bebas tersebut terhadap variabel terikat dengan hipotesis sebagai berikut :

H1 : Variabel risiko pasar berpengaruh signifikan terhadap excess return

portofolio saham.

H2 : Variabel risiko ukuran berpengaruh signifikan terhadap excess return

portofolio saham.

H3 : Variabel risiko book-to-market value berpengaruh signifikan terhadap

excess return portofolio saham.

Market Risk

Size Risk

Book to Market Ratio Risk

Excess