1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan tempat bagi para investor untuk melakukan aktivitas investasi. Salah satu produk investasi yang ada di pasar modal adalah investasi saham. Investor dalam menginvestasikan dananya ke suatu perusahaan saham akan dihadapkan pada return investasi dalam bentuk dividen dan capital gain. Capital gain merupakan keuntungan modal yang diperoleh dari selisih antara harga beli dan harga jual saham, sedangkan dividen adalah porsi laba bersih yang dibagikan oleh perusahaan kepada para pemegang saham. Besarnya jumlah dividen yang dibagikan tergantung pada besarnya laba yang diperoleh dan kebijakan dividen yang ditetapkan oleh perusahaan.

2 siapa saja yang melakukan kegiatan investasi. Kegiatan investasi diharapkan dapat memberikan manfaat dari segi peningkatan keuntungan terutama dari modal yang telah dikeluarkan untuk investasi tersebut di masa yang akan datang. Namun, investasi juga merupakan suatu aktifitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang sulit untuk diprediksi oleh para pelaku investasi atau investor. Maka dari itu diperlukan ilmu dan pengetahuan yang baik mengenai investasi agar tidak terjadi kesalahan dalam melakukan investasi dan kerugian yang akan terjadi di masa yang akan datang. Tujuan para investor menginvestasikan dananya kepada suatu perusahan adalah untuk memaksimalkan return tanpa mengabaikan resiko yang akan dihadapinya. Return tersebut dapat berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

3 dibagikan oleh perusahaan tergantung kepada kebijakan dividen dari masing-masing perusahaan (Arilaha, 2009).

Kebijakan dividen berpengaruh terhadap nilai perusahaan dalam mempertahankan dana yang besar untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, jika perusahaan tidak dapat memberikan dividen yang besar bagi para pemegang saham maka saham perusahaan menjadi tidak menarik bagi investor. Oleh karena itu, untuk dapat menjaga dua kepentingan tersebut perusahan harus dapat melakukan kebijakan dividen yang optimal. Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan petumbuhan dimasa mendatang sehingga memaksimumkan harga saham perusahaan (Bringham dan Houston, 2001). Jika perusahaan menaikkan Dividend

Payout Ratio (DPR) maka harga saham perusahaan akan naik. Hal ini dikarenakan

kebijakan dividen dapat memberi kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang (Riyanto, 2001). Namun jika DPR dinaikkan maka akan semakin sedikit dana yang tersedia untuk reinvestasi sehingga tingkat pertumbuhan yang diharapkan akan rendah dimasa yang akan datang dan ini akan menekan harga saham perusahaan. Oleh karena itu, besarnya dividen yang akan datang dibagikan kepada pemegang saham oleh masing-masing perusahaan berbeda dari tahun ke tahun sesuai dengan kebijakan dividen yang diambil oleh tiap perusahaan.

4 dividen perusahaan tergambar pada dividend payout ratio, yaitu persentase laba yang dibagikan dalam bentuk dividen tunai yang akan didistribusikan kepada pemegang saham. Kebijakan dividen berpengaruh untuk pertumbuhan suatu perusahaan. Apabila suatu perusahaan menginginkan menahan sebagian besar pendapatannya dalam bentuk laba ditahan didalam perusahaan, hal ini menyebabkan pembayaran dividen akan semakin kecil, dengan demikian dapat dikatakanlah bahwa makin tingginya dividen payout ratio yang ditetapkan perusahaan maka makin kecil pula dana yang akan ditanamkan kembali didalam perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan (Riyanto 2001: 266).

Kebijakan dividen perusahaan tergambar pada dividen payout ratio-nya, yaitu persentase laba yang dibagikan dalam bentuk tunai. Artinya besar kecilnya dividen

payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan

disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan mengenai

dividen payout ratio diduga berkaitan dengan kinerja keuangan perusahaan. Apabila

kinerja keuangan perusahaan bagus, maka perusahaan tersebut akan mampu menetapkan besarnnya dividen payout ratio sesuai dengan ekspektasi dari para pemegang saham.

5 mempelajari faktor – faktor yang dapat dijadikan alat prediksi dalam kebijakan dividen perusahaan. Kebijakan dividen dalam penelitian ini digambarkan besarnya

Dividen Payout Ratio (DPR) yang diberikan kepada pemegang saham. Faktor –

faktor penentu yang diteliti dalam penelitian ini adalah profitabilitas, likuiditas,

leverage, free cash flow, dan ukuran perusahaan. Profitabilitas di proksikan lewat

Retun On Asset (ROA), Likuiditas diproksikan oleh Current Ratio (CR), Leverage

diproksikan oleh Debt to Equity Ratio (DER), Aliran Kas Bebas diproksikan dengan

Free Cash Flow, dan ukuran perusahaan yang diproksikan dengan logaritma normal

total asset perusahaan. Besar kecilnya dividen yang dibagikan tergantung pada kebijakan

masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Nuringsih (2005) menyebutkan bahwa salah satu faktor yang mempengaruhi kebijakan dividen adalah tingkat hutang atau leverage. Hutang yang tinggi akan membuat perusahaan lebih memilih untuk menahan labanya dan menggunakan laba tersebut untuk melunasi hutang, sehingga perusahaaan dengan tingkat hutang yang tinggi cenderung membagikan dividen dalam jumlah yang kecil. Dengan kata lain, tingkat hutang berpengaruh negatif terhadap kebijakan dividen. Dewi (2008) dan Pujiastuti (2008) dalam penelitiannya juga menemukan hubungan negatif dan signifikan antara tingkat hutang dengan kebijakan dividen. Hasil yang kontradiktif diperoleh Sulistyowati, dkk (2010) yang tidak menemukan pengaruh signifikan antara leverage dengan kebijakan dividen.

6 yang dibagikan kepada para pemegang saham. Hal ini disebabkan karena perusahaaan akan menggunakan sebagian besar labanya untuk membiayai pertumbuhannya, sehingga laba yang tersisa untuk dibagikan sebagai dividen akan semakin kecil. Wahyudi dan Baidori (2008) menyatakan bahwa pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap kebijakan dividen. Namun, hasil berbeda dikemukakan oleh Sulistyowati, dkk (2010) yang menyatakan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap kebijakan dividen.

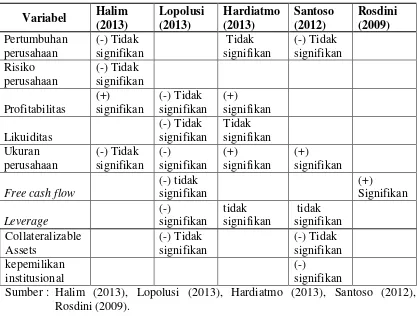

Penelitian mengenai kebijakan dividen sebelumnya telah dilakukan oleh Halim (2013) yang meneliti tentang Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Perusahaan yang terdaftar di Bursa Efek Indonesia pada Sektor Industri Barang Konsumsi Periode 2008-2011. Hasil penelitianya yaitu variabel pertumbuhan perusahaan memiliki pengaruh negatif tidak signifikan terhadap kebijakan dividen perusahaan, variabel risiko perusahaan memiliki pengaruh negatif tidak signifikan terhadap kebijakan dividen perusahaan, variabel profitabilitas perusahaan memiliki pengaruh positif signifikan terhadap kebijakan dividen perusahan, dan variabel set kesempatan investasi memiliki pengaruh negatif tidak signifikan terhadap kebijakan dividen Perusahaan yang terdaftar di Bursa Efek Indonesia pada Sektor Industri Barang Konsumsi Periode 2008-2011.

7 signifikan terhadap kebijakan dividen, variabel ukuran perusahaan berpengaruh negatif signifikan terhadap variabel kebijakan dividen, variabel utang berpengaruh negatif signifikan terhadap variabel perubahan kebijakan dividen, dan variabel free

cash flow berpengaruh negatif tidak signifikan terhadap variabel perubahan

kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2007-2011.

Hardiatmo, Daljono (2013) mengenai Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen (Studi Empiris Perusahaan Manufaktur yang listing di Bursa Efek Indonesia listing di Bursa Efek Indonesia Periode 2008 – 2010). Hasil penelitiannya menunjukkan bahwa variabel Profitabilitas yang diukur dengan

Return On Assets (ROA) memiliki pengaruh signifikan terhadap Dividend Payout

Ratio (DPR) dengan arah positif, variabel Likuiditas yang diukur dengan Current

Ratio (CR) tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen,

variabel Leverage yang diukur dengan Debt to Equity Ratio (DER) tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen, Variabel pertumbuhan perusahaan yang diukur dengan penjualan perusahaan tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen, variabel ukuran perusahaan yang diukur dengan log natural total asset memiliki pengaruh yang signifikan terhadap kebijakan dividen namun dengan arah negatif yang berlawanan dengan hipotesis.

Santoso (2012) mengenai Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2009). Hasil penelitiannya yaitu variabel

8 pertumbuhan perusahaan tidak berpengaruh signifikan terhadap kebijakan dividen, variabel collateralizable assets tidak berpengaruh signifikan terhadap kebijakan dividen, kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan dividen, variabel kontrol ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen. Semakin besar ukuran suatu perusahaan, maka akan semakin besar dividen yang dibagikan.

Rosdini (2009) mengenai Pengaruh Free Cash Flow Terhadap Dividend

Policy. Unit analisis penelitian adalah perusahaan manufaktur tertentu pada tahun

2000-2002. Hasil penelitian menunjukkan bahwa free cash flow berpengaruh terhadap Dividend Policy. Berikut ini adalah ringkasan hasil penelitian terdahulu.

Tabel 1.1 Ringkasan Hasil Penelitian Terdahulu

Variabel Halim

9 Atas dasar perbedaan penelitian yang terdapat pada tabel 1.1 tersebut, maka dilakukan penelitian lebih lanjut yang didukung dengan teori yang mendasari. Penelitian ini merupakan penelitian yang mengacu sebagian dari penelitian yang pernah dilakukan oleh Hardiatmo, Daljono (2013). Adapun yang membedakan penelitian ini dengan penelitian sebelumnya periodesasi dan variabel penelitian. Penelitian ini dimotivasi karena adanya research gap yaitu ketidakkonsistenan hasil pada penelitian – penelitian terdahulu, oleh karena itu penulis tertarik untuk melakukan penelitian lebih lanjut mengenai “Analisis Pengaruh Profitabilitas, Likuiditas, Leverage, Free Cash Flow dan Ukuran Perusahaan Terhadap Kebijakan Dividen pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah dalam penelitian ini adalah “Apakah Profitabilitas, Likuiditas, Leverage, Free Cash Flow dan Ukuran Perusahaan berpengaruh secara parsial maupun secara simultan terhadap Kebijakan Dividen pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013”.

1.3 Tujuan Penelitian

10 1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat pada berbagai pihak yaitu :

a. Bagi Investor, penelitian ini diharapkan dapat menambah pengetahuan bagi para investor atas informasi keuangan dalam melakukan pengambilan keputusan untuk berinvestasi di pasar modal, sehingga dapat memperkecil risiko yang mungkin dapat terjadi sebagai akibat dalam pembelian saham di pasar modal. b. Bagi Perusahaan

Bagi perusahaan penelitian diharapkan dapat dijadikan sebagai bahan pengambilan keputusan terkait dengan kebijakan pembayaran dividen yang dilakukan, dapat juga digunakan sebagai alat dalam memprediksi besarnya jumlah dividen yang akan dibayarkan.

c. Bagi Penulis

Dapat menambah wawasan, pengetahuan dan pengalaman dalam bidang penelitian dan merupakan wujud dari aplikasi ilmu pengetahuan yang didapat selama perkuliahan.