BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu isu yang menarik saat ini di Indonesia adalah book tax gap yaitu perbedaan antara pendapatan kena pajak menurut peraturan perpajakan dan pendapatan sebelum kena pajak menurut standar akuntansi keuangan. Menurut Martani dan Persada (2001 : 1) peraturan perpajakan dan akuntansi mempunyai tujuan dan dasar penyusunan yang berbeda, sehingga muncul hampir disemua negara mengalami perbedaan tersebut. Terjadinya fenomena book tax gap ini menimbulkan peluang terjadinya manajemen laba dan kualitas laba. Menurut Tang (2006 : 115) perbedaan antara laba akuntansi dan laba fiskal (book tax gap) dapat memberikan informasi mengenai kualitas laba.

Perbedaan lainnya adalah perbedaan yang diakibatkan karena bedanya saat pengakuan (waktu pengakuan) baik itu terhadap pendapatan maupun beban (pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana pihak Ditjend Pajak menggunakan metode penyusutan garis lurus (Straight Line Method) sementara perusahaan mungkin menggunakan metode penyusutan yang lain, yang oleh karenanya mengakibatkan adanya perbedaan alokasi beban penyusutan. Prakiraan Umur ekonomis atas aktiva tetap juga turut memberi kontribusi atas perbedaan tersebut. Dalam Akuntansi Perpajakan ini disebut dengan beda waktu.

Menurut Jonas dan Blanchet (2000 : 353) persistensi laba sering digunakan sebagai pertimbangan kualitas laba karena persistensi laba merupakan komponen dari karakteristik kualitatif relevansi yaitu predictive value. Penman (2001 : 32) menyatakan bahwa persistensi laba adalah laba akuntansi yang diharpakan di masa mendatang (expected future earning) yang terceemin pada laba tahun berjalan (current eranings). Informasi yang terkandung dalam book tax gap dapat mempengaruhi laba perusahaan di masa mendatang, sehingga dapat mempengaruhi persistensi laba serta dapat membantu investor dalam menentukan kualitas laba dan nilai perbankan di Indonesia.

perpajakan yang berlaku di Indonesia. Berasal dari hal tersebut kemudian muncul istilah laporan keuangan komersial (akuntansi) dan laporan keuangan fiskal. Menurut Siti Resmi (2010 : 327) mengenai tujuan Laporan keuangan yaitu

Laporan keuangan komersial bertujuan untuk menyajikan informasi yang terjadi selama periode tertentu, menilai kinerja ekonomi dan keadaan keuangan. Berbeda dengan laporan keuangan fiskal yang lebih bertujuan untuk menghitung jumlah pajak terutang, sehingga perbedaan dasar penyusunan dan tujuan kedua laporan keuangan tersebut mengakibatkan perbedaan hitungan laba (rugi) terhadap suatu entitas.

Perusahaan perbankan di Indonesia tidak perlu melakukan pembukuan ganda untuk memenuhi tujuan laporan keuangan akuntansi, dan laporan keuangan fiskal. Namun ketika perusahaan akan menyusun laporan keuangan fiskal terlebuh dahulu melakukan rekonsialisasi terhadap laporan keuangan komersial tersbut.

Menurut Martani dan Persada (2010 : 03) mengenai perbedaan temporer dan perbedaan permanen pada book tax gap adalah

Book tax gap terbentuk karena disebabkan oleh perbedaan temporer dan perbedaan permanen. Perbedaan temporer terjadi karena terdapatnya perbedaan waktu pengakuan penghasilan dan beban antara laporan keuangan fiskal dengan laporan keuangan komersial, dan perbedaan permanen yang terjadi karena terdapatnya pengaturan yang berbeda antara standar akuntansi keuangan dengan peraturan perundang-undangan perpajakan.

kurang persisten”. Sedangkan menurut Penman (2001 : 65) “laba dikatakan persisten ketika perusahaan dapat mempertahankan jumlah laba yang diperoleh saat ini sampai masa yang akan datang dan ketika aliran kas maupun laba akrual berpengaruh terhadap laba tahun depan yang diperoleh perusahaan”. Oleh karena itu, persistensi laba sering digunakan sebagai pertimbangan kualitas laba karena persistensi laba merupakan komponen dari karakteristik kualitatif relevansi yaitu prediktive value (Jonas dan Blanchet, 2000, hal 65). Menurut Sloan (1996 : 12) “nilai prediksi laba tersebut ditentukan oleh komponen akrual dan aliran kas dari laba sekarang yang mewakili sifat sementara dan permanen”.

Beberapa literatur analisis keuangan menegaskan peran book tax gaps untuk menilai kualitas laba yang dilaporkan oleh manajemen. Phillips et al. (2003 : 23) membuktikan adanya praktik manajemen laba dengan menggunakan biaya dan manfaat pajak tangguhan. Biaya dan manfaat pajak tangguhan tersebut sebagai proksi discretionary accrualuntuk menilai book tax gap. Contohnya, semakin besar perbedaan antara laba akuntansi dengan laba fiskal (book tax gap) akan menunjukan tanda indikasi terjadinya kecurangan (red flags) bagi pengguna laporan keuangan, dan book tax gap dapat memberikan informasi mengenai kualitas laba.

book tax gap mengakibatkan persistensi laba semakin rendah. Penelitian ini juga menggunakan komponen akrual yang diduga akan menurunkan persistensi laba.

Berdasarkan uraian diatas saya tertarik untuk meneliti dengan judul “Pengaruh Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model Fixed Effect dan Random Effect”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka peneliti merumuskan masalah yang diteliti adalah “apakah book tax gap berpengaruh terhadap Persistensi Laba pada Perbankan di Indonesia dengan model fixed effecti dan random effect ?”.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menganilisa pengaruh antara book tax gap terhadap persistensi laba dengan metode fixed effect dan random effect.

2. Untuk menguji dan membuktikan empiris mengenai faktor-faktor yang membentuk book tax gap di Perbankan Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Penelitian ini merupakan suatu kesempatan untuk menerapkan teori-teori dan literatur yang penulis peroleh di bangku perkuliahan, dan mencoba membandingkan dengan yang ada di lapangan.

2. Penelitian ini diharapkan dapat dijadikan bahan acuan dalam masalah penelitian yang sama tetapi dari dimensi yang berbeda.

3. Penelitian ini diharapakan sebagai suatu brenchmark atas perbedaan antara pendapatan sebelum pajak dalam laporan keuangan akuntansi dan penghasilan kena pajak dalam laporan keuangan fiskal pada suatu perusahaan yang tergambar dalam book tax gap.

4. Untuk bidang keuangan di Perbankan Indonesia, penelitian ini diharapkan dapat menggambarkan book tax gap untuk manajemen laba oleh pihak Perbankan di Indonesia.

1.5 Penelitian Terdahulu

Tabel 1.1. Tabel Penelitian Terdahulu

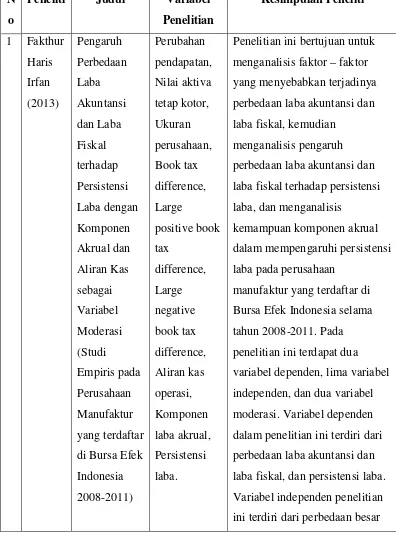

N o

Peneliti Judul Variabel Penelitian

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang menyebabkan terjadinya perbedaan laba akuntansi dan laba fiskal, kemudian

menganalisis pengaruh perbedaan laba akuntansi dan laba fiskal terhadap persistensi laba, dan menganalisis

kemampuan komponen akrual dalam mempengaruhi persistensi laba pada perusahaan

laba akuntansi dan laba fiskal yang bernilai positif dan negatif. perubahan pendapatan, nilai aktiva tetap kotor, dan ukuran perusahaan. Variabel moderasi penelitian ini terdiri dari

komponen akrual dan aliran kas. Metode analisis statistik dalam penelitian ini adalah analisis regresi berganda dengan menggunakan program Eviews 6.0. Hasil penelitian ini

menunjukan bahwa perubahan pendapatan, dan nilai aktiva tetap kotor berpengaruh positif terhadap perbedaan laba akuntansi dan laba fiskal. Perbedaan besar laba akuntansi dan laba fiskal yang bernilai positif dan moderasi komponen akrual dengan perbedaan besar laba akuntansi dan laba fiskal yang bernilai negatif

mengakibatkan persistensi laba tinggi. Penelitian ini bertujuan untuk bahan pembelajaran yang terkait dengan pebedaan laba akuntansi dan laba fiskal, dan persistensi laba

Pada penelitian pertama adapun kelebihan yang terdapat pada penelitian pertama yaitu variabel independen penelitian ini terdiri dari perbedaan besar laba akuntansi dan laba fiskal yang bernilai positif dan negatif. perubahan pendapatan, nilai aktiva tetap kotor, dan ukuran perusahaan.

Variabel moderasi penelitian ini terdiri dari komponen akrual dan aliran kas. Metode analisis statistik dalam penelitian ini adalah analisis regresi berganda dengan menggunakan program Eviews 6.0. Hasil penelitian ini menunjukan bahwa perubahan pendapatan, dan nilai aktiva tetap kotor berpengaruh positif terhadap perbedaan laba akuntansi dan laba fiskal.

Perbedaan besar laba akuntansi dan laba fiskal yang bernilai positif dan moderasi komponen akrual dengan perbedaan besar laba akuntansi dan laba fiskal yang bernilai negatif mengakibatkan persistensi laba rendah, dan moderasi komponen akrual dengan perbedaaan besar laba akuntansi dan laba fiskal yang bernilai positif mengakibatkan persistensi laba tinggi.