Informasi Dokumen

- Penulis:

- Dr. Sudirman, S.E., M.Si.

- Pengajar:

- Rizal Darwis

- Sekolah: IAIN Sultan Amai Gorontalo

- Mata Pelajaran: Ekonomi

- Topik: Pasar Modal dan Manajemen Portofolio

- Tipe: buku

- Tahun: 2015

- Kota: Gorontalo

Ringkasan Dokumen

I. PERKEMBANGAN PASAR MODAL INDONESIA

Bagian ini membahas tentang perkembangan pasar modal di Indonesia, termasuk tantangan dan kemajuan yang telah dicapai. Penulis menjelaskan bagaimana pemerintah berusaha untuk meningkatkan partisipasi masyarakat dan menarik investasi asing. Fokus utama adalah pada bagaimana pasar modal dapat menjadi sarana untuk pembentukan modal dan alokasi dana yang efisien. Hal ini sangat relevan untuk tujuan pendidikan, karena memberikan pemahaman tentang dinamika ekonomi dan pentingnya pasar modal dalam pembangunan ekonomi nasional.

1.1. Pendahuluan

Pendahuluan menjelaskan pentingnya pasar modal dalam mendukung pertumbuhan ekonomi nasional. Penulis menekankan bahwa pasar modal berfungsi sebagai jembatan antara pemilik dana dan perusahaan yang membutuhkan modal. Hal ini memberikan konteks bagi mahasiswa untuk memahami peran vital pasar modal dalam ekonomi.

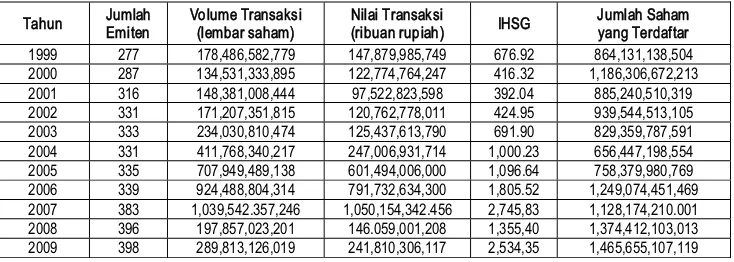

1.2. Kinerja Pasar Modal Indonesia

Bagian ini menyajikan data kinerja pasar modal Indonesia selama periode tertentu. Dengan menyajikan angka-angka konkret, mahasiswa dapat menganalisis tren dan dampak krisis ekonomi terhadap pasar modal. Ini penting untuk memahami bagaimana faktor-faktor eksternal mempengaruhi pasar.

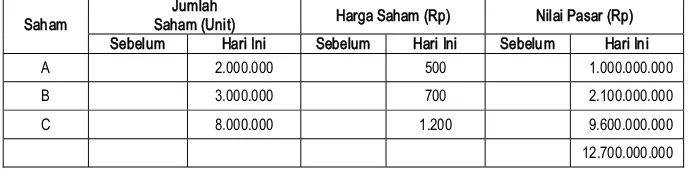

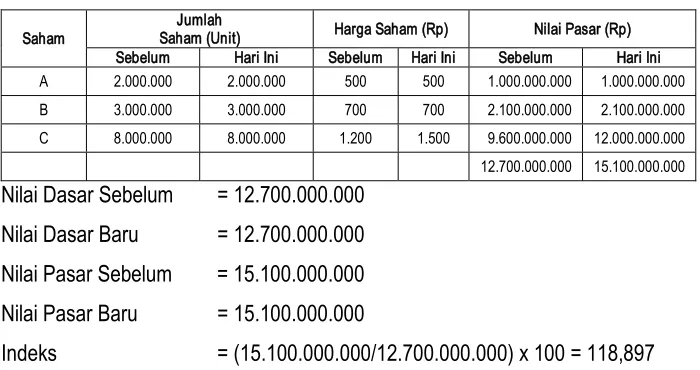

1.3. Perkembangan Indeks Rata-Rata Saham di Bursa Efek Indonesia

Di sini, penulis menjelaskan pergerakan indeks saham dan bagaimana hal tersebut mencerminkan kesehatan pasar modal. Mahasiswa diajarkan untuk menginterpretasikan data indeks sebagai indikator kinerja pasar, yang merupakan keterampilan penting dalam analisis keuangan.

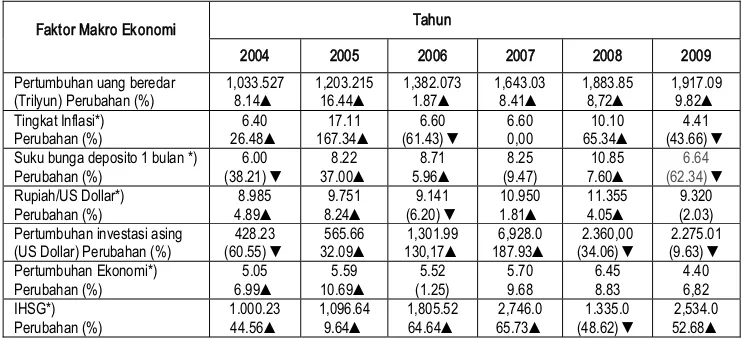

1.4. Faktor Makroekonomi yang Berpengaruh terhadap IHSG

Bagian ini membahas faktor-faktor makroekonomi yang mempengaruhi Indeks Harga Saham Gabungan (IHSG). Pemahaman tentang hubungan antara variabel makro dan pasar modal sangat penting bagi mahasiswa untuk membuat keputusan investasi yang informasional.

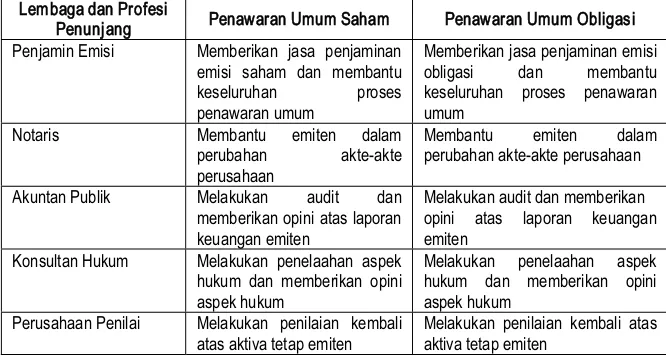

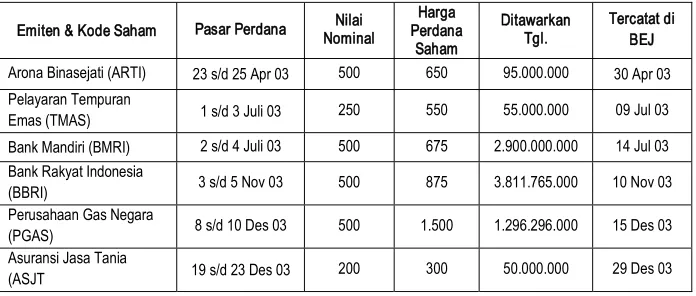

II. PASAR MODAL DAN PENAWARAN UMUM DI PASAR PERDANA

Bagian ini memberikan gambaran umum tentang pasar modal, termasuk definisi dan jenis-jenis pasar. Penulis menjelaskan pentingnya penawaran umum perdana (IPO) dan bagaimana mekanisme ini berfungsi. Ini membantu mahasiswa memahami proses awal investasi di pasar modal.

2.1. Gambaran Umum Pasar Modal

Penjelasan tentang pasar modal sebagai tempat bertemunya penjual dan pembeli modal. Mahasiswa belajar tentang peran pasar modal dalam ekonomi dan bagaimana hal ini berfungsi sebagai lembaga perantara antara investor dan perusahaan.

2.2. Jenis Pasar Modal

Di sini, penulis menjelaskan berbagai jenis pasar modal, termasuk pasar perdana dan pasar sekunder. Memahami perbedaan ini penting bagi mahasiswa untuk menavigasi investasi dan memahami likuiditas pasar.

III. MANAJEMEN DAN KEPUTUSAN INVESTASI

Bagian ini membahas pengertian investasi dan proses pengambilan keputusan investasi. Penulis memperkenalkan berbagai jenis indeks harga saham dan cara perhitungannya, yang sangat relevan untuk mahasiswa yang ingin mendalami analisis investasi.

3.1. Pengertian Investasi

Penjelasan tentang investasi sebagai alokasi sumber daya untuk mendapatkan keuntungan di masa depan. Mahasiswa diajarkan untuk memahami berbagai bentuk investasi dan risikonya.

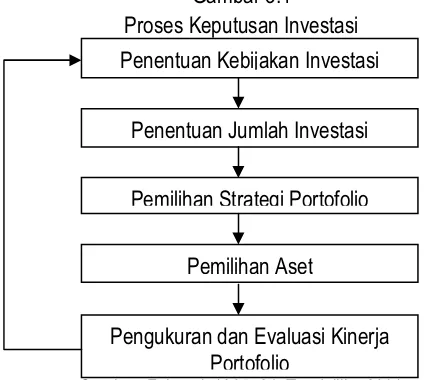

3.2. Proses Keputusan Investasi

Bagian ini membahas langkah-langkah dalam pengambilan keputusan investasi. Mahasiswa belajar tentang analisis risiko dan potensi return, yang penting untuk pengambilan keputusan yang informasional.

IV. ANALISIS SAHAM DAN OBLIGASI

Bagian ini memberikan tinjauan umum tentang analisis saham dan obligasi, termasuk karakteristik dan jenis-jenisnya. Ini sangat penting bagi mahasiswa untuk memahami instrumen investasi yang berbeda dan bagaimana mereka dapat digunakan dalam portofolio.

4.1. Tinjauan Umum Saham

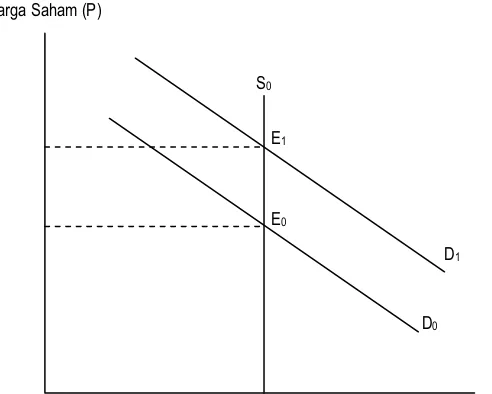

Penjelasan tentang saham sebagai bukti kepemilikan perusahaan dan bagaimana harga saham dipengaruhi oleh permintaan dan penawaran. Mahasiswa belajar tentang dinamika pasar saham.

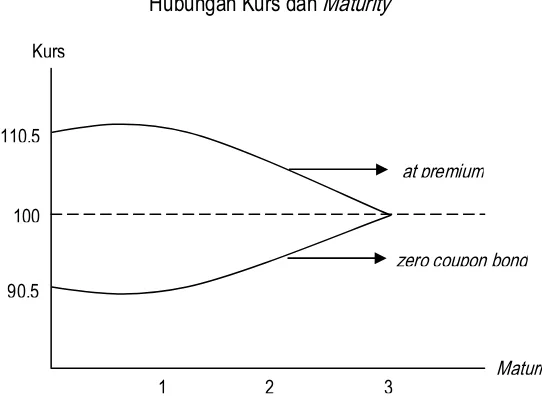

4.2. Tinjauan Umum Obligasi

Bagian ini membahas obligasi sebagai instrumen utang dan karakteristiknya. Memahami obligasi penting bagi mahasiswa untuk diversifikasi portofolio investasi mereka.

Referensi Dokumen

- Analisis Regresi dan Structural Equation Model dalam Penelitian Manajemen ( Agusty, Ferdinand )

- Pengaruh Tingkat Bunga, Inflasi dan Kurs terhadap Penanaman Modal Dalam Negeri di Indonesia ( Astuty )

- Penggunaan Surprise Faktor Makroekonomi Sebagai Penjelas Perubahan Return Saham di Bursa Efek Indonesia ( Arman, Agus )

- Investment Performance of Common Stock in Relation to Their Price Rations: A Test of the Market Efficiency Hypothesis ( Basu, Swasta )

- Principles of Corporate Finance, Third Edition ( Brealey, Richard A., Stewart C. Myers )