BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Informasi Akuntansi

2.1.1.1 Pengertian Akuntansi

Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Definisi lain dapat juga dipakai untuk memahami lebih dalam pengertian akuntansi ini. Dalam buku A Statement of Basic Accounting Theory (ASOBAT),

akuntansi diartikan sebagai berikut: Proses mengidentifikasikan, mengukur, dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal mempertimbangkan berbagai alternatif dalam mengambil kesimpulan oleh para pemakainya. Komite Terminologi AICPA (The Committee on Terminology of the American Institute of Certified Public Accountant) mendefinisikan

dalam ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya. Definisi ini bisa dipermasalahkan bila berhadapan dengan keadaan system pencatatan yang sudah menggunakan sistem komputerisasi. Oleh karena itu, definisi ini sudah out of date. Definisi akuntansi terbaru telah mengacu pada

konsep informasi kuantitatif. Accounting Principle Board (APB) Statement No. 4 mendefinisikan akuntansi sebagai berikut: Akuntansi adalah suatu aktivitas/kegiatan jasa. Fungsinya adalah untuk memberikan informasi kuantitatif, umumnya dalam ukuran uang mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi sebagai dasar memilih di antara beberapa alternatif.

Untuk menggambarkan berbagai sisi akuntansi, Belkaoui (1986) dan penulis lain menyebutkan beberapa image yang menggambarkan sifat-sifat akuntansi sebagai berikut:

1. Akuntansi sebagai suatu ideologi 2. Akuntansi sebagai suatu bahasa

3. Akuntansi sebagai suatu catatan histories

7. Akuntansi dianggap sebagai pertanggungjawaban 8. Akuntansi sebagai teknologi

2.1.1.2 Sifat dan Elemen Dasar Akuntansi Keuangan

Sifat dasar atau prinsip yang mendasari akuntansi keuangan merupakan konsep yang harus diyakini kebenarannya sebagai dasar dari ilmu akuntansi. Prinsip dasar akuntansi ini bisa menjadi keterbatasan sekaligus kekuatan informasi akuntansi. Banyak kajian yang telah menawarkan dan menjelaskan prinsip atau sifat dasar akuntansi itu. Dalam APB Statement No. 4 dijelaskan beberapa sifat dan elemen dasar dari akuntansi keuangan sebagai berikut:

1. Accounting Entity

Dalam menyusun informasi akuntansi, yang menjadi focus pencatatan akuntansi adalah entity atau lembaga unit organisasi tertentu yang harus jelas sebagai suatu entity yang terpisah dari entity yang lain. Informasi yang

disusun harus masing-masing terpisah antara suatu entity dengan entity yang lain.

Dalam menyusun atau memahami laporan keuangan harus dianggap bahwa perusahaan (entity) yang dilaporkan akan terus beroperasi di masa-masa yang akan datang, tidak ada sama sekali asumsi bahwa perusahaan akan bubar. Prinsip ini menjadi dasar bagi kewajaran nilai yang dicantumkan dalam informasi keuangan.

3. Measurement

Akuntansi adalah sebagai alat pengukuran sumber-sumber ekonomi (Economic Resources) dan kewajiban (Liability) beserta perubahannya yang terjadi akibat operasi perusahaan. Akuntansi mencoba mengukur nilai suatu asset, kewajiban, modal, hasil, dan biaya.

4. Time Period

5. Monetery Unit

Pengukuran yang dipakai dalam akuntansi adalah dalam bentuk ukuran moneter atau uang. Semua transaksi perusahaan dikuantitatifkan dan dilaporkan dalam bentuk nilai uang.

6. Accrual

Penentuan dan pendapatan dan biaya dari posisi harta dan kewajiban ditetapkan tanpa melihat apakah transaksi kas telah dilakukan atau tidak. Penentuannya didasarkan pada factor legalnya apakah memang sudah merupakan hak (pendapatan) atau kewajiban (biaya) perusahaan atau belum. Kalau sudah, harus dicatat tanpa menunggu pembayaran atau penerimaan kas.

7. Exchange Price

Nilai yang terdapat dalam laporan keuangan banyak didasarkan pada harga pertukaran yang diperoleh dari harga pasar sebagai pertemuan bargaining antara pembeli (demand) dan penjual (supply).

8. Approximation

piutang ragu, kerugian, dan sebagainya. Misalnya taksiran harga persediaan, harga surat berharga, penyisihan piutang ragu-ragu, dan lain sebagainya.

9. Judgment

Dalam menyusun laporan keuangan banyak diperlukan pertimbangan-pertimbangan akuntan atau manajemen berdasarkan keahlian atau pengalaman yang dimilikinya. Misalnya judgment tentang memilih standar akuntan FIFO, LIFO, metode garis lurus, atau doube declining, klasifikasi perkiraan, dan sebagainya.

10. General Purpose

Informasi yang disajikan dalam laporan keuangan yang dihasilkan Akuntansi Keuangan ditujukan buat pemakai secara umum. Tidak ditujukan khusus kepada bankir, investor, kreditor, analisis, manajemen, tetapi ke semua pihak atau publik.

11. Interrelated Statement

laporan begitu saja tanpa memperhatikan hubungan satu pos (akun) dengan pos lainnya.

12. Substance Over Form

Karena akuntansi ingin memberikan informasi yang dipercaya bagi pengambil keputusan, akuntansi lebih menekankan penggunaan informasi yang berasal dari kenyataan ekonomis suatu kejadian dari pada bukti legalnya. Misalnya, dalam akta Notaris modal telah disetor penuh, tetapi kenyataan setoran (transaksi) belum ada. Maka, akuntansi berpihak pada kenyataan yang sebenarnya.

13. Materiality

Laporan keuangan hanya memuat informasi yang dianggap penting dan dalam setiap pertimbangan yang dilakukannya tetap melihat signifikannya. Pengertian penting disini adalah jika informasi itu dapat mempengaruhi para pengambil keputusan yang normal.

2.1.1.3 Pemakai Informasi Akuntansi

tersebut. Pihak-pihak yang membutuhkan informasi akuntansi terkandung dalam laporan keuangan perusahaan dapat dikelompokkan menjadi dua pihak, (Mardiasmo, 2000 : 4) yaitu,

1. Pihak internal perusahaan (manajemen)

2. Pihak eksternal perusahaan, yang antara lain terdiri dari: pemilik perusahaan (investor), kreditur, pemerintah, serikat pekerja dan masyarakat tertentu

Laporan akuntansi perusahaan, oleh pihak-pihak tersebut umumnya digunakan sebagai informasi yang bermanfaat untuk dasar pengambilan keputusan ekonomi sesuai kepentingan masing-masing pihak tersebut.

investasinya untuk masa yang akan datang (Mardiasmo, 2000 : 5)

2.1.2 Laporan Laba Rugi

2.1.2.1 Definisi Laporan Laba Rugi (Statement of Income)

Laporan Laba Rugi (Statement of Income) adalah “laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu” (Kieso). Melalui definisi ini dapat disimpulkan bahwa laporan laba rugi memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu. Singkatnya, laporan ini merupakan laporan hasil dari aktivitas perusahaan atau merupakan ringkasan yang logis dari penghasilan dan biaya dari suatu perusahaan untuk periode tertentu.

2.1.2.2 Kegunaan Laporan Laba Rugi

Laporan laba rugi membantu pemakai laporan keuangan memprediksi arus kas masa depan dengan berbagai cara. Contohnya investor dan kreditor dapar menggunakan informasi yang terdapat dalam laporan laba rugi untuk

1. Mengevaluasi kinerja masa lalu perusahaan

3. Menilai resiko ketidakpastian pencapaian arus kas masa depan

2.1.2.3 Laba Akuntansi

Laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode-periode tersebut. Menurut Belkaoui, definisi tentang laba itu mengandung lima sifat berikut:

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

2. Laba akuntansi didasarkan pada postulat periodik laba itu, artinya merupakan prestasi perusahaan itu pada periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenut yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

5. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi biaya yang diterima/dikeluarkan dalam periode yang sama.

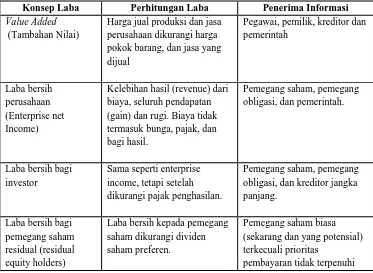

Beberapa konsep laba, perhitungan laba serta mereka yang membutuhkannya disusun Hendriksen (1992 : 155) dalam tabel sebagai berikut:

Tabel 2.1.2.3.1

Tabel Konsep Laba

Konsep Laba Perhitungan Laba Penerima Informasi

Value Added

(Tambahan Nilai)

Harga jual produksi dan jasa perusahaan dikurangi harga pokok barang, dan jasa yang dijual

Pegawai, pemilik, kreditor dan pemerintah

Laba bersih perusahaan (Enterprise net Income)

Kelebihan hasil (revenue) dari biaya, seluruh pendapatan (gain) dan rugi. Biaya tidak termasuk bunga, pajak, dan bagi hasil.

Pemegang saham, pemegang obligasi, dan pemerintah.

Laba bersih bagi investor

Sama seperti enterprise income, tetapi setelah dikurangi pajak penghasilan.

Pemegang saham, pemegang obligasi, dan kreditor jangka panjang.

Laba bersih bagi pemegang saham residual (residual equity holders)

Laba bersih kepada pemegang saham dikurangi dividen saham preferen.

Pemegang saham biasa (sekarang dan yang potensial) terkecuali prioritas

pembayaran tidak terpenuhi

manajemen untuk mempengaruhi keputusan akhir pihak-pihak tersebut. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya dimasa depan disbanding pihak eksternal. Oleh karena itu, kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan. FASB (Financial Accounting Standard Board) menyatakan bahwa informasi laba yang dihitung

Laba akuntansi merupakan ukuran kinerja perusahaan. Pentingnya informasi laba akuntansi tercantum secara jelas dalam PSAK No. 25, yaitu : laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama satu periode tertentu. Informasi tentang kinerja suatu perusahaan di masa yang akan datang. Informasi tersebut sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas yang di masa yang akan datang.

2.1.3 Laporan Arus Kas

menurut aktivitas operasi, investasi, dan pendanaan”. Selain itu laporan arus kas juga menunjukkan arus kas masu dan arus kas keluar dari masing-masing aktivitas tersebut.

Tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu para investor, kreditor dan pemakai lainnya untuk:

1. Menilai kemampuan perusahaan untuk memasukkan kas di masa yang akan datang

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar dividen dan keperluan dana untuk kegiatan ekstern 3. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan

dengan penerimaan dan pengeluaran kas

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

Maksud kas dalam laporan ini adalah kas yang bersifat jangka pendek, dan surat-surat berharga yang sangat lancar yang memenuhi syarat:

2. Tanggal jatuh temponya sangat dekat, kecil risiko perubahan nilai yang disebabkan perubahan terhadap bunga (investasi yang jatuh tempo maksimal tiga bulan).

Menurut PSAK No. 2, kas terdiri dari saldo kas, rekening giro, aset setara kas, investasi yang sangat mudah diuangkan tanpa mengalami risiko perubahan harga yang signifikan. Contoh-contohnya adalah sebagai berikut: Cash on Hand and Bank, Treasury Bills, Commercial paper, Money Market Fund, dan lain-lain. Menurut PSAK

No. 2 setara kas adalah aktiva yang dimiliki untuk memenuhi komitmen kas jangka pendek bukan untuk dimaksudkan ke dalam investasi atau tujuan lain. Pos ini harus segera dapat diubah menjadi kas dalam jumlah yang telah diketahui tanpa perubahan nilai yang signifikan.

2.1.3.1 Pengelompokkan dalam Laporan Arus Kas

Penerimaan dan pengeluaran kas dikelompokkan dari sumber sebagai berikut:

1. Arus Kas dari Kegiatan Operasi Perusahaan (Operating)

Arus kas dari operasi ini umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang ikut dalam menentukan laba.

Contoh arus kas dari kegiatan operasi adalah sebagai berikut:

1. Penerimaan kas dari penjualan barang dan jasa termasuk penerimaan dari piutang akibat penjualan, baik jangka panjang atau jangka pendek.

2. Penerimaan dari bunga pinjaman atas penerimaan dari surat berharga lainnya seperti bunga atau dividen.

3. Semua penerimaan yang bukan berasal dari sebagian yang sudah dimasukkan dalam kelompok investasi pembiayaan, seperti jumlah uang yang diterima dari tuntutan di pengadilan, klaim asuransi, kecuali yang berhubungan dengan kegiatan investasi dan pembiayaan seperti kerusakan gedung, pengembalian dana dari supplier (refund)

Contoh arus kas keluar dari kegiatan operasi adalah sebagai berikut:

2. Pembayaran kas untuk kegiatan selain produksi barang dan jasa

3. Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya, denda, dan lain-lain.

4. Pembayaran kepada pemberi pinjaman dan kreditor lainnya berupa bunga.

5. Seluruh pembayaran kas yang tidak berasal dari transaksi investasi atau pembiayaan seperti pembayaran tuntutan di pengadilan, pengembalian dana kepada langganan, dan sumbangan.

Semua transaksi yang mempengaruhi aktiva lancar dan utang lancar biasanya termasuk ke dalam kelompok ini.

2. Arus Kas dari Kegiatan Investasi

1. Penerimaan pinjaman luar baik yang baru maupun sudah lama.

2. Penjualan saham baik saham sendiri maupun saham dalam bentuk investasi.

3. Penerimaan dari penjualan aktiva tetap dan aktiva produktif dan tidak berwujud lainnya.

Contoh arus kas keluar dari kegiatan investasi adalah:

1. Pembayaran utang perusahaan dan pembelian kembali surat utang perusahaan.

2. Pembelian saham perusahaan lain atau perusahaan sendiri.

3. Perolehan aktiva tetap dan aktiva produktif lainnya. Pengertian perolehan di sini termasuk harga pembelian dan capital expenditure.

3. Arus Kas dari Kegiatan Pembiayaan/Pendanaan (Financing)

utang tertentu. Contoh arus kas masuk dari kegiatan pendanaan adalah:

1. Penerimaan dan pengeluaran surat berharga dalam bentuk ekuitas.

2. Penerimaan dan pengeluaran obligasi, hipotek, wesel, dan pinjaman jangka pendek lainnya.

Contoh arus kas keluar dari kegiatan pendanaan adalah:

1. Pembayaran dividen dan pembayaran bunga kepada pemilik akibat adanya surat berharga.

2. Pembayaran kembali utang yang dipinjam

3. Pembayaran utang kepada kreditor termasuk utang yang sudah diperpanjang.

Semua transaksi yang mempengaruhi pos utang dimasukkan dalam kelompok ini termasuk yang jangka pendek.

2.1.3.2 Isi dan Bentuk Laporan Arus Kas

Ada dua bentuk dalam menyajikan laporan arus kas, yaitu:

1. Indirect Method

baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

2. Indirect Method

Dalam metode ini net income disesuaikan dengan menghilangkan:

a. Pengaruh transaksi yang masih belum direalisasi dari arus kas masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferral income, arus kas masuk dan keluar yang accrued seperti Piutang dan Utang Jangka Pendek.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti: Penyusutan, Amortisasi, Laba Rugi dari Penjualan Aktiva Tetap dan dari operasi yang dihentikan (yang berkaitan dengan investasi), Laba Rugi pembatalan utang (transaksi pembiayaan).

2.1.4 Saham

2.1.4.1 Pengertian Saham

seseorang atau badan dalam suatu perusahaan terbuka (Darmadji dan Fakhruddin, 2001 : 5). Saham dapat diperjual belikan pada bursa efek, yaitu tempat yang dipergunakan untuk memperdagangkan efek sesudah pasar perdana. Penerbitan surat berharga saham akan memberikan berbagai keuntungan bagi perusahaan perbankan.

2.1.4.2 Nilai Saham

Menurut Ang (1997 : 6), nilai suatu saham berdasarkan fungsinya dapat dibagi atas tiga kelompok :

1. Par value (Nilai nominal)

Par value atau disebut juga stated value atau face value

atau menurut bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi. Nilai ini tidak digunakan untuk mengukur sesuatu.

2. Base price (Nilai/ harga dasar)

3. Market Price (nilai /harga pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.4.3 Bentuk Saham

Bentuk saham dapat dikelompokkan dalam tiga kategori saham berdasarkan hak tagih, berdasarkan peralihan hak, dan berdasarkan kinerja. Darmadji dan Hendi, (2001:6).

1. Berdasarkan hak tagih atau klaim a.Saham Biasa (Common Stock)

Saham biasa adalah jenis saham yang memiliki hak klaim berdasar laba/rugi yang diperoleh perusahaan. Pemegang saham biasa mendapat prioritas paling akhir dalam hal pembagian deviden dan penjualan asset perusahaan jika terjadi likuidasi.

b.Saham preferen (Prefered Stock)

yang dikehendaki.

2. Berdasarkan Peralihan hak a.Saham atas Unjuk (Bearer stock)

Merupakan jenis saham yang memiliki karakteristik tidak tercantum nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindah tangankan dari suatu investor ke investor lainnya. Secara hukum, bahwa siapa yang memegang saham tersebut maka dialah diakui sebagai pemiliknya.

b.Saham atas nama (Registered Stock )

Saham atas nama mencantumkan nama dari pemilik saham pada lembar saham. Saham atas nama juga dapat dipindah tangankan tetapi harus melalui prosedur tertentu. 3. Berdasarkan kinerja saham

a.Blue chip stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b.Income Stock

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.4.4 Harga Saham

menginvestasikan uangnya di perusahaan lain. Tindakan-tindakan tersebut jika dilakukan oleh para pemegang saham akan mengakibatkan turunnya harga saham dipasar, karena pada dasarnya tinggi rendahnya harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli dan penjual tentang kondisi internal dan eksternal perusahaan. Hal ini berkaitan dengan analisis sekuritas yang umumnya dilakukan investor sebelum membeli atau menjual saham.

Jadi harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di pasar bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan saham, harganya semakin naik. Sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, maka harganya semakin bergerak turun.

sekalipun harganya bisa saja turun karena kedaan pasar. Saham yang memiliki kinerja baik meskipun harganya mengalami penurunan karena keadaan pasar yang jelek (bearish) yang menyebabkan kepercayaan terhadap pemodal

terguncang. Saham ini tidak akan sampai hilang, jika kepercayaan pemodal pulih, siklus ekonomi membaik ataupun hal-hal lain membaik (bullish). Maka harga saham yang baik ini akan kembali naik, jadi risiko dari pemegang suatu saham adalah turunnya harga saham. Cara mengatasinya adalah menahan saham tersebut untuk waktu yang cukup lama sampai keadaan pasar membaik kembali.

2.2 Tinjauan Penelitian Terdahulu

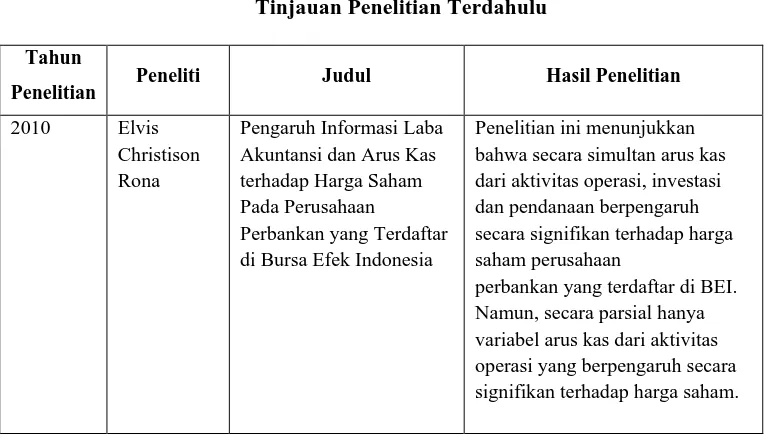

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh informasi arus kas terhadap harga saham antara lain:

Tabel 2.2.1

Tinjauan Penelitian Terdahulu

Tahun

Penelitian Peneliti Judul Hasil Penelitian

2010 Elvis Christison Rona

Pengaruh Informasi Laba Akuntansi dan Arus Kas terhadap Harga Saham Pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia

Penelitian ini menunjukkan bahwa secara simultan arus kas dari aktivitas operasi, investasi dan pendanaan berpengaruh secara signifikan terhadap harga saham perusahaan

2010 Muhammad Hamzah

Pengaruh Arus Kas dan Laba terhadap Harga Saham (Studi pada Saham Perusahaan Jasa

Transportasi

yang Go Public di BEI tahun 2004 -2007)

Penelitian ini menunjukkan bawa secara simultan dan parsial laba dan arus kas mempunyai pengaruh yang signifikan terhadap harga saham perusahaan transportasi yang terdaftar di BEI periode 2004-2007. Dan, dari kedua variabel bebas, variabel laba yang paling berpengaruh terhadap harga saham.

Elvis Christison Rona melakukan penelitian berjudul “Pengaruh Informasi Laba Akuntansi dan Arus Kas terhadap Harga Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” pada tahun 2010. Hasil penelitian menunjukkan bahwa secara simultan terdapat pengaruh yang signifikan dari laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan terhadap harga saham perusahaan perbankan yang terdaftar di BEI. Secara parsial, penelitian ini menunjukkan adanya pengaruh yang signifikan dari laba akuntansi dan arus kas dari aktivitas operasi terhadap harga saham perbankan. Namun, Arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan secara parsial tidak berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI, sehingga disimpulkan informasi arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan bukanlah merupakan hal utama yang perlu diperhatikan dan dijadikan tolok ukur yang baik oleh investor dalam membuat keputusan untuk membeli atau menjual investasi yang dimilikinya.

Kas dan Laba terhadap Harga Saham (Studi pada Saham Perusahaan Jasa Transportasi yang Go Public di BEI tahun 2004 -2007)”. Hasil penelitian menunjukkan bahwa laba dan arus kas secara simultan dan parsial berpengaruh secara signifikan terhadap harga saham perusahaan transportasi. Dan dari kedua variabel bebas tersebut, harga saham yang paling berpengaruh terhadap harga saham.

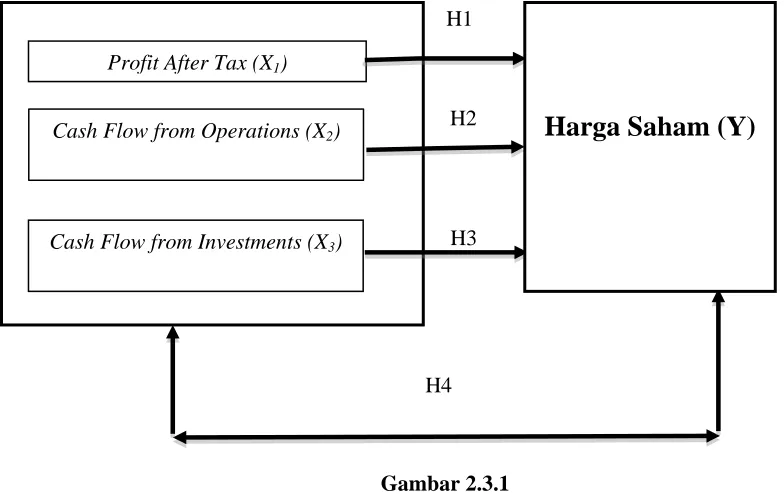

2.3 Kerangka Konseptual

Menurut American Institute of Certified Public Accountant (AICPA) tahun 1973, tujuan pelaporan keuangan adalah menyediakan informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan, dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba atau earning power. Pernyataan ini menimbulkan harapan tentang masa yang akan datang yang berhubungan dengan arus bagi investor serta kemampuan perusahaan untuk menghasilkan laba.

Profit After Tax (X1)

Cash Flow from Investments (X3)

H1

H2

H3

H4

Gambar 2.3.1

Kerangka Konseptual

2.4 Hipotesis

Dari kerangka konseptual yang telah diuraikan di atas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Laba setelah Pajak berpengaruh terhadap harga saham

H2 : Arus Kas dari Aktivitas Operasi berpengaruh terhadap harga saham H3 : Arus Kas dari Aktivitas Investasi berpengaruh terhadap harga saham H4 : Laba setelah Pajak dan Komponen arus kas (Arus Kas dari Aktivitas

Operasi dan Arus Kas dari Aktivitas Investasi) secara bersama-sama berpengaruh terhadap harga saham.

Cash Flow from Operations (X2)