BAB II

TINJAUAN PUSTAKA

2.1 Corporate Governance

2.1.1 Pengertian Corporate Governance

Corporate governance atau tata kelola perusahaan akan membantu

terciptanya hubungan kondusif dan dapat dipertanggungjawabkan diantara elemen

dalam perusahaan (dewan komisaris, dewan direksi, dan para pemegang saham)

dalam rangka meningkatkan kinerja perusahaan. Dalam teori keagenan dijelaskan

bahwa corporate governance merupakan suatu tata kelola perusahaan yang

menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang

menentukan arah dan kinerja perusahaan. Menurut Sutedi (2012: bahwa corporate

governance adalah suatu proses dan struktur yang digunakan oleh organ

perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan

direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan

guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundang-undangan dan nilai-nilai etika.

Sedangkan menurut Mal An Abdullah (2010: 13) menyatakan bahwa GCG

merujuk pada sistem dan metode dalam mengarahkan, menata dan mengendalikan

perusahaan yang meliputi ketentuan-ketentuan hukum dan kelaziman-kelaziman

yang memengaruhi inefisiensi akibat moral hazard dan adverse selection. Definisi

Indonesia (FGCI) dalam Mal An Abdullah (2010: 13) sebagai seperangkat

peraturan yang menetapkan hubungan pemegang kepentingan internal dan

eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan

kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Dikalangan

pebisnis, secara umum GCG diartikan sebagai tata kelola perusahaan atau sistem

yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah

(value added) untuk semua stakeholders. Dari pengertian di atas dapat

disimpulkan dua hal yang ditetapkan, yaitu:

1. Pertama, pentingnya hak pemegang saham untuk memperoleh informasi

dengan benar dan tepat pada waktunya.

2. Kedua, kewajiban perusahaan untuk melakukan pengungkapan

(disclosure) secara akurat, tepat waktu, transparan terhadap semua

informasi kinerja perusahaan, kepemilikan dan stakeholder.

2.1.2 Kode Corporate Governance Indonesia

Jensen dan Meckling (1976) menyatakan bahwa tujuan dari keseluruhan

mekanisme corporate governance adalah untuk mengurangi agency cost yang

muncul akibat pemisahan kepemilikan dan kontrol pada perusahaan publik yang

besar. Untuk itu pemerintah Indonesia melalui Komite Nasional Corporate

Governance telah mendesain sebuah instrumen yang disebut Kode Corporate

Governance. Kode corporate governance versi terakhir yang dipublikasikan oleh

2.1.2.1 Penciptaan Situasi Kondusif untuk Melaksanakan Good Corporate Governance

Kode ini mewajibkan pemerintah, komunitas bisnis, dan masyarakat

bekerja secara simultan sebagai governance tripod. Pemerintah sebagai regulator

memiliki tanggung jawab melahirkan hukum dan aturan-aturan yang relevan yang

mendorong terciptanya iklim usaha yang sehat, efisien dan transparan, di samping

menegakkan hukum dan aturan yang dibuat. Komunitas bisnis harus

mengimplementasikan prinsip-prinsip corporate governance sebagai dasar dalam

aktivitas bisnisnya. Kode juga menyatakan bahwa masyarakat diminta

menjalankan kontrol secara objektif dan bertanggung jawab dengan cara

mengkomunikasikan pendapat atau keberatannya kepada komunitas bisnis dan

pemerintah.

2.1.3 Asas Good Corporate Governance

Prinsip-prinsip umum Kode Corporate Governance Indonesia tidak

berbeda dengan prinsip umum corporate governance OECD, kecuali prinsip

kewajaran (Tjager, 2003: 52-53). Prinsip-prinsip tersebut antara lain:

a. Transparansi

Transparansi berkaitan dengan keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi

materil dan relevan mengenai perusahaan.

b. Kemandirian

Kemandirian yaitu suatu keadaan dimana perusahaan dikelola secara

c. Akuntabilitas

Akuntabilitas mencakup kejelasan fungsi, pelaksanaan dan pertanggung

jawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana

secara efektif.

d. Pertanggungjawaban

Prinsip pertanggungjawaban merupakan kesesuaian di dalam pengelolaan

perusahaan terhadap regulasi pemerintah dan prinsip-prinsip korporasi.

e. Kewajaran

Prinsip kewajaran mencakup keadilan dan kesetaraan di dalam memenuhi

hak-hak pemangku kepentingan yang muncul berdasarkan perjanjian dan

peraturan yang berlaku.

Penerapan dari prinsip-prinsip tersebut tentu akan membawa dampak

positif dari penerapan GCG sendiri. Widyaningrum (2014), menyatakan manfaat

penerapan prinsip-prinsip dari corporate governance adalah:

1. Meminimalkan agency cost dengan mengontrol konflik kepentingan yang

mungkin terjadi antara principal dan agen.

2. Meminimalkan cost of capital dengan menciptakan sinyal positif kepada

para penyedia modal.

3. Meningkatkan citra perusahaan.

Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang

rendah.

4. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa

Sedangkan Effendi (2009: 2-3) menguraikan dalam bukunya mengenai

prinsip-prinsip corporate governance yang dikembangkan oleh OECD yang

mencangkup 5 hal yaitu:

1. Perlindungan terhadap hak-hak pemegang saham (the rights of

shareholders).

2. Perlakuan yang setara terhadap seluruh pemegang saham (the equitable

treatment of shareholders).

3. Peranan pemangku kepentingan berkaitan dengan perusahaan (the role of

stakeholders).

4. Pengungkapan dan transparani (disclosure and transparency).

5. Tanggung jawab dewan komisaris atau direksi (the responsibilities of the

board).

2.1.4 Faktor-Faktor Pembentuk Corporate Governance

Steger dan Aman (2008: 17-18) mengemukakan bahwa selain model

bisnis/industri dan perangkat hukum yang berlaku, terdapat dua faktor lain yang

membentuk sistem corporate governance, yaitu personalities (karakteristik)

dewan komisaris dan dewan direksi serta ownership (kepemilikan). Karakteristik

dewan komisaris dan dewan direksi akan memengaruhi setiap pengambilan

keputusan dalam perusahaan, termasuk keputusan pengelolaan intellectual

capital. Karakteristik dewan yang diteliti dapat berupa gender, independensi, latar

2.1.4.1 Proporsi Komisaris Independen

Proporsi anggota independen dalam dewan komisaris dapat dikatakan

sebagai indikator independensi dewan dari manajemen. Keputusan Direksi BEJ

Nomor Kep-305/BEJ/07-2004 menyatakan bahwa dalam rangka penyelenggaraan

pengelolaan perusahaan yang baik (good corporate governance), perusahaan

tercatat wajib memiliki komisaris independen yang jumlahnya secara proporsional

sebanding dengan jumlah saham yang dimiliki oleh bukan Pemegang Saham

Pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya

30% (tiga puluh perseratus) dari jumlah seluruh anggota komisaris. Secara lebih

rinci komisaris independen didefinisikan sebagai anggota dewan komisaris yang

tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat memengaruhi kemampuannya untuk bertindak independen atau bertidak

semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan

Corporate Governance, 2006).

Menurut Surya (2008: 135) komisaris independen adalah komisaris yang

bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau

dengan cara lain yang berhubungan langsung atau tidak langsung dengan

pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan

perusahaan Komisaris independen diharapkan dapat menciptakan keseimbangan

2.1.3.2 Kepemilikan Manajerial

Kepemilikan saham oleh manajemen dapat diartikan sebagai kepemilikan

sejumlah saham suatu perusahaan oleh dewan direksi dan komisarisnya.

Kepemilikan manajerial ini diasumsikan dapat menurunkan potensi agency

problem. Kepemilikan saham manajerial juga dapat menyatukan kepentingan

antara manajer dan pemegang saham, diharapkan manajer akan berhati-hati dalam

mengambil keputusan karena mereka ikut merasakan secara langsung manfaat

dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai

konsekuensi dari pengambilan keputusan yang salah (Novitasari, 2009). Dewan

direksi dan dewan komisaris yang memiliki saham di dalam perusahaan yang

mereka pimpin akan memiliki rasa kepemilikan yang kuat sehingga akan

menjalankan fungsinya dengan sebaik-baiknya untuk meningkatkan kekayaan

perusahaan (Makki, 2010: 22).

2.1.3.3 Kepemilikan Insitusional

Kepemilikan institusional mencerminkan proporsi kepemilikan saham

yang dimiliki oleh perusahaan investasi, bank, perusahaan asuransi maupun

lembaga lain seperti perusahaan-perusahaan. Menurut Hanafi (2003) dalam

Lorena (2014), kepemilikan institusional merupakan kepemilikan saham oleh

investor institusional yang dapat dilihat dari proporsi saham yang dimiliki institusi

dalam perusahaan. Institusi merupakan lembaga yang memiliki kepentingan besar

2.1.5 Return on Asset (ROA)

ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari

aktiva yang digunakan. Rasio ini merupakan suatu ukuran untuk menilai seberapa

besar tingkat pengembalian dari asset yang dimiliki. Menurut Dendrawijaya

(2003:146), semakin besar ROA suatu perusahaan maka semakin baik pula posisi

perusahaan tersebut dari segi penggunaan asset. Nilai ROA yang semakin

mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva

yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA

maka semakin baik kinerja keuangan perusahaan tersebut (Munawir, 2002).

2.1.6 Leverage

Leverage merupakan aktivitas pembiayaan oleh utang. Leverage

diproksikan oleh rasio debt to assets ratio (DAR) yang dihitung dari besarnya

total utang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan

Perusahaan yang memiliki proporsi utang yang tinggi dalam struktur modalnya

akan menanggung biaya keagenan yang lebih tinggi dibandingkan dengan

perusahaan yang proporsi hutangnya kecil. Untuk mengurangi cost agency

tersebut manajemen perusahaan dapat mengungkapkan lebih banyak informasi

yang diharapkan dapat semakin meningkatkan seiring dengan semakin tingginya

tingkat leverage. Leverage menggambarkan sejauh mana modal pemilik dapat

menutupi utang pada pihak di luar perusahaan. Leverage diperkirakan memiliki

efek negatif terhadap kinerja modal intelektual. Perusahaan dengan tingkat utang

yang tinggi akan lebih fokus pada memperbaiki citra perusahaan daripada

tinggi akan mengurangi aktivitas perusahaan dalam investasi pada research and

development (R & D) dan pengembangan IC (Williams, 2000 dalam Novitasari

2009).

2.2 Intellectual Capital

2.2.1 Pengertian Intellectual Capital

Intellectual Capital umumnya diidentifikasikan sebagai perbedaan antara

nilai pasar perusahaan dengan nilai buku dari aset perusahaan tersebut. Lebih

lanjut intellectual capital juga diidentifikasikan sebagai nilai yang tersembunyi

dari bisnis, karena aset intelektual atau aset pengetahuan tidak terlihat secara

umum seperti layaknya aset tradisional dan aset semacam itu biasanya tidak

terlihat pula pada laporan keuangan (Edvinsson & Malone, 1997, dalam Ulum,

2009:21)

Klein and Prusak (dalam Brooking, 1997) memberikan definisi awal atas

intellectual capital. Mereka menyatakan bahwa intellectual capital adalah

“material yang telah disusun, ditangkap, dan digunakan untuk menghasilkan nilai

assets yang lebih tinggi. “Stewart (1997), mendefinisikan intellectual capital

sebagai “packaget useful knowledge.” Brooking (1996) menawarkan definisi yang

lebih komperhensif dengan menyatakan bahwa istilah intellectual capital

diberikan untuk kombinasi intangible assets yang dapat membuat perusahaan

untuk berfungsi.”

Setelah satu definisi IC yang banyak digunakan adalah yang ditawarkan

oleh Organitation for Economic Cooperation and Development (OECD, 1999)

(1) organizational (structural); dan (2) human capital. Lebih tepatnya

Organisational (structural) capital mengacu pada hal seperti sistem software,

jaringan distribusi, dan rantai pasokan. Human capital meliputi sumber daya

manusia didalam organisasi (yaitu sumber daya tenaga kerja/karyawan) dan

sumber daya eksternal yang berkaitan dengan organisasi, seperti konsumen dan

supplier.

Stewart (dalam Tarigan, 2015), pengarang Intellectual Capital, The New

Wealth of Organization mendefinisikan Intellectual Capital sebagai bahan baku

intelektual seperti pengetahuan, informasi, properti intelektual, dan pengalaman

yang bersama-sama digunakan untuk menciptakan kesejahteraan dalam

perusahaan. Menurut Edvinsson dan Malone (1997) mengidentifikasikan

Intellectual Capital sebagai nila tersembunyi (hidden value) dari bisnis.

Terminologi “tersembunyi” disini digunakan untuk dua hal yang berhubungan.

Pertama IC khususnya asset intelektual atau asset pengetahuan, adalah minat tidak

terlihat secara umum seperti layaknya asset tradisional, dan kedua, asset itu

biasanya tidak terlihat pula pada laporan keuangan.

2.2.2 Komponen Intellectual Capital

Banyak para praktisi yang menyatakan bahwa intellectual capital terdiri

dari tiga elemen utama (Stewart 1998, Sveiby 1997, Saint-Onge 1996, Bontis

2000) dalam Sawarjuwono dan Agustine (2003), yaitu:

1. Human Capital (modal manusia).

Modal manusia juga merupakan tempat bersumbernya pengetahuan,

mencerminkan kemampuan kolektif perusahaan untuk menghasilkan

solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang

yang ada dalam perusahaan tersebut.

2. Structural Capital atau Organizational Capital (modal organisasi).

Structural capital merupakan kemampuan organisasi atau perusahaan

dalam memenuhi proses rutinitas perusahaan dan strukturnya yang

mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang

optimal serta kinerja bisnis secara keseluruhan, misalnya: sistem

operasional perusahaan, proses manufakturing, budaya organisasi, filosofi

manajemen dan semua bentuk intellectual property yang dimiliki

perusahaan.

3. Relational Capital atau Costumer Capital (modal pelanggan)

Relational capital merupakan hubungan yang harmonis/ association

network yang dimiliki oleh perusahaan dengan para mitranya, baik yang

berasal dari para pemasok yang andal dan berkualitas, berasal dari

pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang

bersangkutan, berasal dari hubungan perusahaan dengan pemerintah

maupun dengan masyarakat sekitar. Relational capital dapat muncul dari

berbagai bagian di luar lingkungan perusahaan yang dapat menambah nilai

bagi perusahaan tersebut.

Dalam Skandia Visualizing Intellectual Capital in Skandia, Supplement to

Skandia’s 1994 (Ahmad dan Mushraf, 2011) intellectual capital merupakan

1. Human capital (HC): kemampuan karyawan dalam pengetahuan dan

kapabilitas

2. Structural capital (SC): segala sesuatu diluar karyawan, seperti databases,

piranti lunak, struktur organisasi, dll.

3. Customer capital (CC): hubungan yang dibangun dengan pelanggan dan

merupakan bagian yang signifikan dari structural capital.

4. Relational capital (RC): menggambarkan reputasi organisasi dan sifat

loyal konsumen.

2.2.3 Pengukuran Intellectual Capital

Roos et al. (1997) (dalam Sawarjuwono dan Kadir (2003) menyatakan

“That what you can measure, you can manage, and what you want to manage, you

have to measure. Measurement has always been important for companies”.

Dengan demikian jika intellectual capital dapat diukur, maka akan dapat diatur

dan hasil pengukurannya dapat dimanfaatkan oleh perusahaan. Metode

pengukuran intellectual capital dapat digolongkan menjadi dua golongan, yaitu

intellectual capital yang tidak menggunakan penilaian moneter dan intellectual

capital yang menggunakan penilaian moneter (Silaban, 2010). Daftar ukuran non

moneter dari intellectual capital antara lain:

a. The Balance Scorecard yang dikembangkan oleh Kaplan dan Norton

(1992)

b. Brooking’s Technology Broker method (1996)

c. The Edvinssion and Malone Skandia Intellectual Capital Report method

d. The Intellectual Capital-Index yang dikembangkan oleh Ross, dkk (1997)

e. Sveiby’s Intellectual Capital Monitor Approach (1997)

f. The Heuristic Frame yang dikembangkan oleh Joia (2000)

g. Vanderkaay’s Vital Sign Scorecard (2000)

h. The Ernst and Young model (2000)

Sedangkan daftar ukuran moneter dari intellectual capital antara lain:

a. Model EVA dan MVA (Bontis et al., 1999)

b. Market to Book Value model

c. Tobin’s q method (Luthi, 1998)

d. Pulic VAICTM model (1998, 2000)

e. Calculated intangible value (2000)

f. Knowledge Capital Earnings model (Lev and Feng, 2001)

Dari sekian banyaknya teknik pengukuran intellectual capital harus dipilih

satu pengukuran. Sveiby (2001) melihat bahwa “No single method can fulfill all

purposes; one must select method depending on purpose, situation and audience”.

Teknik pengukuran intellectual capital yang digunakan dalam penelitian ini

adalah teknik pengukuran model Pulic. Menurut Saleh dan Rahman (2008)

“VAIC™ methodology to measure IC performance because it measures the

efficiency of a company in the value creation activities”. Intellectual capital

dalam model Pulic ini diukur berdasarkan value added yang diciptakan oleh

physical capital/capital employed (VACA), human capital (VAHU), dan

disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998; 1999;

2000).

2.2.4 Value Added Intellectual Coeficient (VAIC™)

Pulic (1998; 1999; 2000, 2003) menciptakan suatu ukuran untuk menilai

efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan

(Value Added Intellectual Coefficient – VAIC™). VAIC ™ tidak ditujukan untuk mengukur nilai modal intelektual yang dimiliki oleh perusahaan, VAIC™ adalah

alat akuntansi untuk mengukur dan memantau kinerja aktiva berwujud (physical

capital) perusahaan dan kinerja aset intelektual (intellectual capital) perusahaan

yang ditunjukkan oleh human capital dan efisiensi modal struktural (Pulic, 2000).

VAIC™ menunjukkan bagaimana kedua sumber daya tersebut (physical capital

dan intellectual potential) telah secara efisien dimanfaatkan oleh perusahaan.

Pulic (1998) menganggap metodologi ini sebagai indikator universal yang

menunjukkan kemampuan intelektual dari kemampuan penciptaan nilai unit bisnis

dan merupakan ukuran efisiensi bisnis dalam ekonomi berbasis pengetahuan.

Beberapa alasan yang mendukung digunakannya VAIC sebagai indikator

dari intellectual capital ( Pulic dan Bornemann, 1999 dalam Firer dan William,

2003).

1. VAIC menyediakan dasar yang terstandarisasi dan konsisten dalam

pengukuran sehingga angka VAIC dapat dibandingkan antar perusahaan

karena menyediakan standar dan konsistensi berdasarkan ukuran kinerja

2. Data yang digunakan dalam pengukuran VAIC berdasarkan data yang

dapat ditemukan dalam laporan keuangan perusahaan yang telah diaudit

dan bersifat obyektif serta dapat diandalkan.

3. Pelaksanaan metode ini sederhana dan hasilnya dapat dengan mudah

ditafsirkan. Metode ini paling sesuai dengan pemahaman kognitif

stakeholder internal maupun eksternal.

2.2.4.1 Value added of Capital Employed (VACA)

Pulic (2000) mengasumsikan bahwa jika 1 unit dari Capital Employed

(CE) menghasilkan return yang lebih besar daripada perusahaan yang lain, maka

berarti perusahaan tersebut lebih baik dalam memanfaatkan CEnya. Value Added Capital Employed merupakan kemampuan perusahaan dalam mengelola sumber daya berupa capital asset yang jika dikelola dengan baik dapat meningkatkan kinerja keuangan perusahaan (Ulum, 2009: 87)

2.2.4.2 Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) menunjukkan berapa banyak nilai tambah dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan

antara value added dan human capital mengindikasikan kemampuan dari human capital untuk menciptakan nilai di dalam perusahaan (Tan, et al., 2007: 80). Stewart (dalam Ningrum, 2012) menjelaskan bahwa human capital adalah kemampuan karyawan untuk mengolah produk dengan baik sehingga dapat menjaring konsumen

membutuhkan sumber daya manusia yang unggul dan pengelolaan yang baik atas

sumber daya manusianya. Sumber daya manusia atau karyawan merupakan asset strategic perusahaan yang dapat meningkatkan kualitas perusahaan.

2.2.4.3 Structural Capital Value Added (STVA)

STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1

rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai. SC bukanlah ukuran yang independent sebagaimana HC, SC

dependen terhadap value creation (Pulic 1999). Artinya semakin besar konstribusi

HC dalam value creation, maka akan semakin kecil konstribusi SC dalam hal

tersebut. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC, yang

hal ini telah diversifikasi melalui penelitian empiris pada sektor industri

tradisional (Pulic, 2000).

2.3 Agency Theory

Teori keagenan mengemukakan hubungan kontrak kerja antara pemegang

saham (principal) dengan pengelola perusahaan yang diwakili oleh direksi (agent)

(Sutedi, 2012:13). Agent sendiri ditunjuk oleh pemegang saham untuk mengelola

perusahaan demi kepentingan para pemegang saham.

Agency problem muncul akibat adanya asimetri informasi dan konflik

kepentingan antara pemegang saham dengan manajemen sebagai pengelola

perusahaan (Sutedi, 2012: 14). Pemegang saham menginginkan pengelolaan yang

menghasilkan pendapatan maksimal atas dana yang telah diinvestasikan, namun

tidak memiliki informasi dan kekuasaan yang luas untuk memonitor dan

terhadap insentif atas pengelolaan dana pemegang saham dan harus bertanggung

jawab atas keputusan bisnis yang dilaksanakan yang disebabkan oleh

wewenangnya atas pengelolaan perusahaan. Teori keagenan (agency theory)

berusaha menjelaskan tentang penentuan kontrak yang paling efisien yang bisa

membatasi konflik atau masalah keagenan (Jensen dan Meckling, 1976 dan

Eisenhardt, 1989) dalam Ningrum (2012).

Konflik kepentingan tersebut secara alamiah akan terjadi dalam struktur

kepemilikan perusahaan yang tersebar (dispersed ownership) dan struktur

kepemilikan dengan pengendalian pada beberapa pemegang saham saja

(concentrated ownership). Untuk menekan potensi konflik kepentingan,

perusahaan perlu menerapkan praktik corporate governance (Surya, 2008:28).

Perusahaan dengan struktur kepemilikan yang tersebar kepada pemegang

saham publik, perlu menerapkan corporate governance untuk meningkatkan

kewenangan yang dimiliki para pemegang saham publik sebagai penyeimbang

pihak manajemen. Sedangkan perusahaan yang memiliki beberapa pemegang

saham pengendali, struktur kepemilikannya terkonsentrasi, perlu menerapkan

corporate governance untuk meminimalkan potensi konflik kepentingan yang

timbul antara pengendali perusahaan dan pemegang saham publik (Surya,

2.4 Penelitian Terdahulu

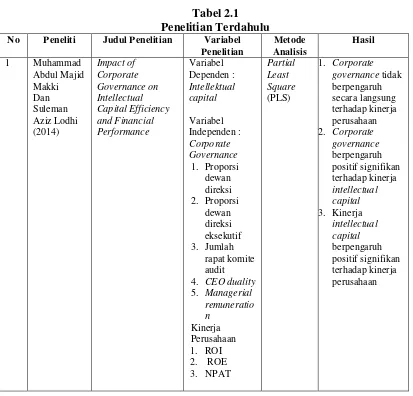

Tabel 2.1 Penelitian Terdahulu No Peneliti Judul Penelitian Variabel

Penelitian

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Variabel

Penelitian dan GR pada setiap sektor bank di Indonesia. Pengaruh berbeda untuk masing-masing struktur kepemilikan bank di Indonesia baik pada Bank (Empirical Study in Indonesian Banking 1. proksi ukuran

komisaris independen, 2. audit komite, 3. kepemilikan (Proporsi ukuran komisaris, komite audit, kepemilikan institusional dan audit

eksternal)berpengar uh positif terhadap VAIC

4 Agus Purwanto (2011)

Pengaruh Struktur Kepemilikan Perusahaan Terhadap Kinerja Intellectual Capital

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Variabel Penelitian Capital in the Stock Market of Iran kinerja intellectual capital,

2. Investor korporat meningkatkan kinerja intellectual capital

Pengaruh Struktur Kepemilikan Terhadap Kinerja Intellectual Capital (Studi Pada

Perusahaan Perbankan yang Terdaftar di BEI Tahun 2005-2007) 2. Kepemilikan

institusional positif dan tidak signifikan perusahaan dan leverage berpengaruh negatif dan tidak signifikan terhadap kinerja IC

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Variabel Penelitian

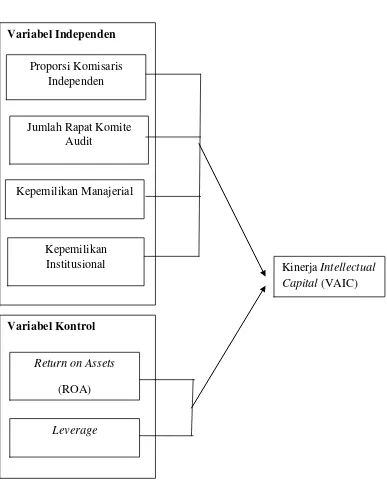

2.5 Kerangka Konseptual

Efektivitas fungsi pengawasan dewan tercermin dari komposisinya.

Semakin besar proporsi anggota dari luar perusahaan akan menjadikan peranan

dewan komisaris semakin efektif dalam melaksanakan fungsi pengawasan

terhadap pengelolaan perusahaan karena dianggap semakin independen sehingga

semakin besar proporsi komisaris independen dalam perusahaan, maka semakin

tinggi kinerja intellectual capital-nya (Andari, 2015)

Kepemilikan manajerial mencerminkan proporsi kepemilikan saham yang

dimilikin oleh manajer, dewan direksi dan dewan komisaris. Sesuai dengan teori

ini, Demsetz dan Lehn; Abor dan Biekpe (dalam Saleh, et al., 2008) menemukan

hubungan positif antara kinerja perusahaan dan tingkat kepemilikan manajemen di

perusahaan. Dalam kepemilikan manajerial, manajer cenderung terlibat dalam

panjang bagi perusahaan (Saleh, et. al. 2008), salah satu diantaranya yaitu dengan

meningkatkan investasi pada intellectual capital perusahaan. Semakin tinggi

kepemilikan manajerial maka semakin efisien pemanfaatan aset perusahaan. Hal

ini mengindikasikan bahwa dengan adanya keterlibatan dan dukungan dari

manajer maka IC yang dimiliki oleh perusahaan akan dikelola dan dimanfaatkan

secara efisien sehingga kinerja IC perusahaan akan meningkat.

Kepemilikan institusional juga diindikasikan dapat meningkatkan kinerja

intellectual capital dalam suatu perusahaan. Adanya pengawasan terhadap

manajerial perusahaan memungkinkan untuk mengurangi perilaku oportunistik

para manajer pada perusahaan. Implikasi dari pengawasan ini ialah meningkatnya

efisiensi atas pengelolahan intellectual capital. Investor institusional akan lebih

memilih dan mendukung kebijakan yang dapat meningkatkan insentif jangka

panjang bagi perusahaan, salah satu diantaranya adalah kebijakan pengelolaan IC.

Dengan adanya dukungan penuh dan pengawasan yang optimal dari pemegang

saham institusional maka efisiensi pengelolaan dan pemanfaatan IC akan semakin

meningkat .Dengan kata lain, kepemilikan institusional berhubungan positif

terhadap kinerja intellectual capital (Novitasi, 2009).

Profitabilitas adalah kemampuan perusahaan untuk mendapatkan laba dari

aktivitas bisnisnya. Profitabilitas perusahaan dapat dilihat dari rasio Return On

Asset yang menunjukkan bagaimana sebuah perusahaan mungkin untuk

memperoleh pendapatan dari investasi asetnya. Menurut Williams (2000), tingkat

ROA memiliki hubungan positif dengan keputusan manajemen tentang kinerja IC.

jangka pendek. Usaha manajemen akan ditujukan kepada penciptaan dan

pemeliharaan IC (Williams, 2000 dalam Novitasari 2009) sehingga kinerja IC

meningkat.

Kebijakan hutang atau leverage dari sebuah perusahaan akan

mempengaruhi kinerja suatu perusahaan. Leverage dinyatakan dalam rasio total

hutang terhadap total aset pada neraca akhir tahun. Pengukuran ini mengacu pada

penelitian yang dilakukan Novitasari dan Januarti (2007). Leverage dapat

meningkatkan nilai perusahaan bila leverage mengurangi arus kas bebas yang

telah diinvestasikan. Akan tetapi, jumlah utang yang terlalu besar akan

meningkatkan kemungkinan kebangkrutan dan besarnya risiko gagal bayar,

sehingga investor kurang berminat untuk berinvestasi dan menurunkan nilai

perusahaan.Tingkat hutang perusahaan yang tinggi akan mengurangi aktivitas

perusahaan dalam investasi pada research and development (R & D) dan

Gambar 2.1 Kerangka Konseptual

Kinerja Intellectual Capital (VAIC)

Variabel Independen

Proporsi Komisaris Independen

Jumlah Rapat Komite Audit

Kepemilikan Manajerial

Kepemilikan Institusional

Variabel Kontrol

Return on Assets

(ROA)

2.6 Hipotesis

Berdasarkan rumusan masalah, kerangka konseptual, dan penelitian

terdahulu yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis

sebagai berikut : “proporsi dewan komisaris independen,kepemilikan manajerial,

kepemilikan institusional, return on assets (roa) dan leverage berpengaruh

signifikan terhadap kinerja intellectual capital pada perusahaan perbankan di