SYARIAH AMANAH UMMAH LEUWILIANG

Oleh

MUHAMMAD DARUSSALAM

H24076082

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SYARIAH AMANAH UMMAH LEUWILIANG

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MUHAMMAD DARUSSALAM

H24076082

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Muhammad Darussalam NIM : H24076082

Menyetujui Dosen Pembimbing,

(Ir. Mimin Aminah, MM) NIP : 19660907 199103 2 002

Mengetahui Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP : 19610123 198601 1 002

Dipentingkan Nasabah Tabungan Bank Pembiayaan Rakyat Syariah Amanah Ummah Leuwiliang. Di bawah bimbingan MIMIN AMINAH.

Perseroan Terbatas (PT) Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Ummah yang beroperasi berdasarkan prinsip syariah Islam, berlokasi di Jalan Raya Leuwiliang No. 1 Leuwiliang, Kabupaten Bogor sebagai kantor pusatnya. Izin operasional usaha BPRS Amanah Ummah didapatkan pada tahun 1992 bulan Mei tanggal 18 yang pada kalender Islam yaitu pada tanggal 2 Muharram 1413 Hijriah dan Soft opening dilaksanakan pada tanggal 11 Juli 1992 bersamaan dimulainya operasional, kemudian diresmikan oleh Bupati Bogor pada tanggal 8 Agustus 1992.

Amanah Ummah merupakan BPRS yang memiliki jumlah nasabah sebanyak 11.768 orang nasabah, dengan total aset sebesar Rp. 55.824.857.900,- pada akhir tahun 2009. Oleh karena itu untuk mempertahankan pelanggan perlunya diketahui faktor yang dipentingkan nasabah dalam menggunakan tabungan ummah. Penelitian ini bertujuan 1) Mengidentifikasi karakteristik nasabah yang menggunakan tabungan ummah BPRS Amanah Ummah. 2) Menganalisis faktor yang dipentingkan nasabah dalam menggunakan tabungan ummah BPRS Amanah Ummah. Analisis dilakukan dengan analisis deskriptif dan analisis faktor. Penelitian ini dilakukan dari bulan Januari 2010 sampai dengan April 2010. Sebanyak 100 nasabah yang diambil sebagai responden, dengan teknik pengambilan purposivesampling.

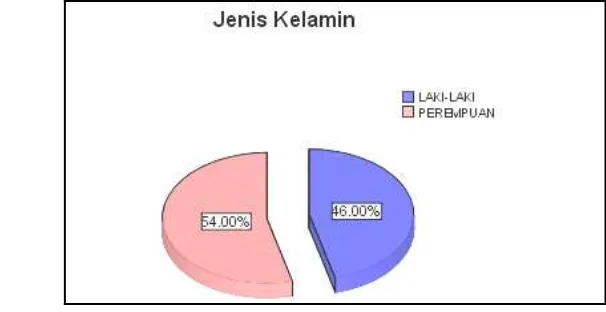

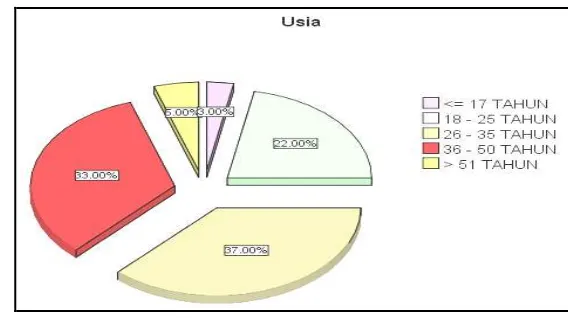

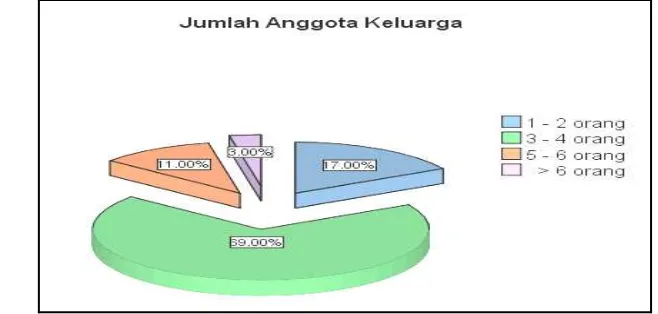

Nasabah tabungan ummah di BPRS Amanah Ummah pada umumnya berjenis kelamin perempuan sebesar 54 persen, dengan rentang usia 26-35 tahun sebesar 37 persen dan beragama Islam sebesar 100 persen. Status pernikahan responden adalah menikah sebesar 76 persen, dengan jumlah anggota keluarga 3 sampai 4 orang sebesar 39 persen. Responden bekerja sebagai pegawai swasta sebesar 34 persen dengan pendapatan responden pada kisaran kurang dari Rp. 1.000.001,- sebesar 42 persen dan yang tidak memiliki sumber penghasilan lainnya sebesar 35 persen. Latar belakang pendidikan responden yaitu SMA sebesar 43 persen, responden berdomisili di Leuwiliang sebesar 51 persen.

Sebanyak tiga faktor terbentuk dalam analisis ini, dari pengelompokkan 28 atribut yang valid memenuhi syarat pada analisis faktor. Faktor pertama yang dipentingkan oleh nasabah BPRS Amanah Ummah dalam menggunakan tabungan ummah berdasarkan nilai Eigenvalues-nya sebesar 9.248 diberi nama faktor pelayanan, dengan atribut yang paling berpengaruh adalah kecepatan proses transaksi yang memiliki factor loadings sebesar 0,797. Pada faktor kedua berdasarkan nilai Eigenvalues-nya sebesar 2.064 diberi nama faktor kondisi bank, dengan atribut yang paling berpengaruh adalah kerapihan dan kebersihan bank yang memiliki factor loadings sebesar 0,772. Pada faktor ketiga berdasarkan nilai

iii

Penulis bernama Muhammad Darussalam dilahirkan di Kota Bogor pada tanggal 25 Juli 1986. Penulis adalah anak tunggal dari orang tua yang bernama Ir. Muhammad Billahmar dan Ir. Eulis Retnowati, M.Si.

Penulis pada tahun 1992, lulus dari Taman Kanak-Kanak (TK) Nugraha di Bogor. Pada tahun 1998, penulis lulus dari Sekolah Dasar (SD) Bina Insani, di Bogor. Penulis pada tahun 2001, mengikuti pendidikan di Sekolah Menengah Pertama (SMP) Insan Kamil, di Bogor, dan lulus pada tahun 2001. Pada tahun 2004, penulis lulus dari Sekolah Menengah Atas (SMA) Insan Kamil, di Bogor. Pada tahun 2004 itu, penulis melanjutkan ke Program Diploma Agribisnis Peternakan, Fakultas Peternakan, Institut Pertanian Bogor. Setelah menyelesaikan program diplomanya, penulis melanjutkan ke jenjang Sarjana di Institut Pertanian Bogor pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama mengikuti pendidikan pada program diploma di Perguruan Tinggi Negeri tersebut, penulis aktif di Badan Eksekutif Mahasiswa (BEM) Fakultas Peternakan periode 2006 - 2007, dan juga aktif dalam kepanitiaan acara-acara yang diadakan di Fakultas Peternakan, Institut Pertanian Bogor. Pada program pendidikan sarjana penulis aktif sebagai Direktur pada departemen Pengembangan Sumberdaya Manusia dan Sosial di Executive of Management (EXOM) Club pada periode 2008 - 2009, sedangkan pada kegiatan ekstrakurikuler lainnya penulis menjadi ketua panitia pelaksana Ujian Kenaikan Tingkat pada perguruan pencak silat Merpati Putih yang diikuti oleh pelajar, mahasiswa dan pegawai kantor di kota Bogor yang dilaksanakan pada bulan Mei 2010.

iv

Assalamu‟alaikum Wr.Wb.

Alhamdulillahi Rabbil„alamin, puji dan syukur sepantasnya dipanjatkan kehadirat Allah SWT atas segala nikmat, rahmat dan hidayah-NYA, sehingga penulisan skripsi ini dapat diselesaikan. Shalawat serta salam selalu disampaikan kepada junjungan kita Nabi Besar Muhammad SAW beserta para keluarga dan sahabatnya yang dengan penuh kecintaan dan pengorbanan serta keikhlasan telah membawa risalah islam ini sampai kepada kita. Sebagai salah satu kewajiban untuk memenuhi tugas akhir mahasiswa program sarjana manajemen maka disusunlah skripsi ini sebagai syarat untuk memperoleh gelar Sarjana Ekonomi.

Perkembangan perbankan berbasis sistem syariah yang sudah diawali sejak tahun 1992 masih belum mencapai maksimal yang berarti masih pada tahap pertumbuhan. Pertumbuhan perbankan syariah tentunya didukung dengan sifat konsumtif konsumen dalam mengkonsumsi barang dan jasa, yang sifatnya cenderung dinamis sesuai kebutuhan dan pengaruh lingkungan individu itu sendiri.

Akhirnya penulis berharap, semoga ini dapat memberikan manfaat yang cukup berarti bagi pihak-pihak yang membutuhkan dan bagi kepentingan penelitian lanjutan dan juga bagi almamater. Semoga Allah SWT senantiasa melimpahkan Rahmat dan hidayah-NYA selalu kepada kita semua serta memperkuat keimanan dan ketaqwaan kita kepada-NYA dan dijadikannya setiap huruf yang tercetak pada lembaran ini sebagai satu amal shaleh yang di ridhoi oleh Allah SWT, Amin.

Wassalamu‟alaikum Wr.Wb.

Bogor, November 2010

v

Pada kesempatan ini penulis berterimakasih dan berlapang hati untuk menerima segala saran dan masukan guna kesempurnaan dalam penyusunan skripsi ini. Selama penulisan skripsi ini penulis tak lupa untuk menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada berbagai pihak yang telah membantu sehingga skripsi ini dapat terlaksana dengan baik. Ungkapan terima kasih khususnya kepada:

1) Ir. Mimin Aminah, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan arahan kepada penulis hingga skrpsi ini terselesaikan.

2) Dr. Ir. Jono M. Munandar, M.Sc sebagai Ketua Departemen Manajemen, Fakultas Ekonomi dan Manajemen, IPB atas dukungan kemudahannya. 3) H. Taufiq Rahman sebagai direktur utama pada PT BPR Syariah Amanah

Ummah yang telah memberikan izin dan bantuan dalam pelaksanaan penelitian ini.

4) Drs. M. Abduh khalid, M, M.Si sebagai direktur marketing PT BPR Syariah Amanah Ummah yang telah memberikan izin dan bantuan serta masukannya dalam pelaksanaan penelitian ini.

5) Kepada yang tersayang dan dihormati ibunda Ir. Eulis Retnowati M.Si dan ayahanda Ir. Muhammad Billahmar atas segala doa, perhatian kasih sayang, dorongan dan bantuan baik moril maupun materil sejak penulis terlahir ke dunia.

6) Heti Mulyati, S.TP, MT selaku dosen pembimbing akademik terimakasih saya ucapakan atas bimbingannya.

7) Hardiana Widyastuti, S.Hut, MM, selaku dosen FEM atas bantuannya dalam menyelesaikan studi di FEM IPB.

8) Farida Ratna Dewi, SE, MM dan Lindawati Kartika, SE, MS, selaku dosen penguji dalam sidang skripsi ini.

9) Azhary Husni SE, M.Si. yang telah banyak memberikan dukungan dan masukannya selama penyusunan skripsi ini.

vi

satu bimbingan skripsi (Mba Funny, Dwi R. Diah, Tursina, Wulan, Dewi, Oyi, Wahyu, Alay, Windy, mba Novi, Pak Parman, Sagita, Lukman). 13)Rekan-rekan di pengurusan EXOM Club khususnya Departemen

Pengembangan Sumber Daya Manusia dan Sosial (Wati, Amel, Diki, Gilang, mas Fajar, bang Budi, Dita, Lika, Fika, Fitri, Fini, Rahma, Adit, Aris, Nita, mba Irin, Fuji, Lia, May, Lugi, Zul, Junius, Wahyu, Agus, Penti, Irma, Indah, Anita).

vii

2.8. Faktor-faktor yang Mempengaruhi Perilaku Konsumen... 14

2.9. Analisis Faktor ... 17

2.10.Penelitian Terdahulu ... 19

III. METODE PENELITIAN 3.1.Kerangka Pemikiran Penelitian... 26

3.2.Lokasi dan Waktu Penelitian ... 29

3.3.Metode Penelitian ... 29

3.3.1 Jenis Data dan Sumber Data ... 29

3.3.2 Metode Pengambilan Data ... 29

3.4.Metode Pengolahan dan Analisis Data ... 30

3.4.1 Uji Validitas ... 30

3.4.2 Uji Reabilitas ... 31

3.5.Skala Likert ... 32

3.6.Analisis Deskriptif ... 33

viii

4.1.2 Sejarah BPRS Amanah Ummah ... 37

4.1.3 Visi dan Misi Perusahaan... 37

4.1.4 Struktur Organisasi Perusahaan ... 37

4.1.5 Produk Tabungan BPRS Amanah Ummah ... 38

4.2. Analisis Data Uji Validitas dan Uji Reliabilitas Kuesioner ... 39

4.2.1 Hasil Uji Validitas Kuesioner ... 39

4.2.2 Hasil Uji Reliabilitas Kuesioner ... 40

4.3. Karakteristik Nasabah BPRS Amanah Ummah ... 41

4.3.1 Jenis Kelamin Nasabah ... 42

4.3.2 Usia Nasabah ... 42

4.3.3 Status Pernikahan Nasabah ... 42

4.3.4 Jumlah Anggota Keluarga Nasabah ... 43

4.3.5 Agama Nasabah ... 43

4.3.6 Pendapatan Nasabah ... 44

4.3.7 Pekerjaan Nasabah ... 44

4.3.8 Sumber Penghasilan Lainnya ... 45

4.3.9 Pendidikan Nasabah ... 45

4.3.10 Domisili Nasabah ... 46

4.4. Analisis Faktor ... 46

4.4.1 Kaiser-Meyer-Olkin ... 46

4.4.2 Anti-image Matrices... 48

4.4.3 Faktor-faktor yang Terbentuk ... 50

4.5. Implikasi Manajerial ... 59

KESIMPULAN DAN SARAN 1. Kesimpulan ... 61

2. Saran ... 62

DAFTAR PUSTAKA ... 64

ix

No. Halaman

1. Perkembangan jumlah BPRS di Indonesia berdasarkan

total aset periode 2005 S/D 2009 ... 2

2. Perkembangan jumlah rekening dan nominal tabungan BPRS di Indonesia periode 2005 S/D 2009 ... 2

3. Perbandingan bank islam dan konvensional ... 12

4. Variabel yang digunakan dalam analisis faktor yang dipentingkan nasabah tabungan ummah BPRS Amanah Ummah ... 15

5. Ukuran ketepatan Kaiser-Mayer-Olkin ... 18

6. Atribut yang mempengaruhi nasabah... 28

7. Faktor pelayanan (Faktor 1). ... 53

8. Faktor kondisi bank (Faktor 2) ... 55

x

No. Halaman

1. Rekapitulasi aset BPRS Amanah Ummah periode 2005 S/D 2009.. ... 3

2. Rekapitulasi nominal tabungan BPRS Amanah Ummah periode 2005 S/D 2009 ... 4

3. Rekapitulasi jumlah rekening BPRS Amanah Ummah periode 2005 S/D 2009 ... 5

4. Kegiatan bank sebagai lembaga keuangan ... 14

5. Penyederhanaan 7 variabel menjadi 3 faktor ... 15

6. Kerangka pemikiran penelitian ... 27

7. Gedung PT. BPRS Amanah Ummah Lw.Liang... 36

8. Grafik jenis kelamin nasabah BPRS Amanah Ummah ... 41

9. Grafik usia nasabah BPRS Amanah Ummah ... 42

10. Grafik status pernikahan nasabah BPRS Amanah Ummah ... 42

11. Grafik jumlah anggota keluarga nasabah BPRS Amanah Ummah ... 43

12. Grafik agama nasabah BPRS Amanah Ummah ... 43

13. Grafik pendapatan nasabah BPRS Amanah Ummah ... 44

14. Grafik pekerjaan nasabah BPRS Amanah Ummah ... 44

15. Grafik sumber penghasilan lainnya pada nasabah BPRS Amanah Ummah ... 45

16. Grafik pendidikan nasabah BPRS Amanah Ummah ... 45

17. Grafik domisili nasabah BPRS Amanah Ummah ... 46

18. Grafik perkembangan nilai KMO pada analisis faktor ... 47

xi

No. Halaman

1. Kuesioner ... 65

2. Struktur organisasi BPRS Amanah Ummah ... 72

3. Hasil perhitungan uji validitas ... 73

4. Hasil perhitungan uji reliabilitystatistic ... 74

5. Analisis deskriptif karakteristik nasabah BPRS Amanah Ummah ... 75

6. Anti-images ... 78

7. Communalities ... 80

8. Variance explained ... 81

9. Component matrix ... 83

1.1. Latar Belakang

Negara Indonesia dalam membangun dan mengembangkan pertumbuhan ekonominya tidak terlepas dari peranan perbankan yang memiliki peranan penting dalam setiap bentuk kegiatan bisnis yang terjadi, baik pada kalangan masyarakat dapat berfungsi sebagai lembaga yang menyalurkan perkreditan rakyat yang dapat digunakan sebagai modal bagi masyarakat untuk berusaha diberbagai sektor produksi serta penyimpanan aset berharga yang dimiliki masyarakat seperti emas maupun barang lainnya dan tabungan yang berupa simpanan uang.

Bank pada umumnya memiliki fungsi sebagai manajer investasi yang mana bank bertindak sebagai pengelola investasi dana nasabah; lalu fungsi bank sebagai investor yang dapat menginvestasi dana yang dimilikinya maupun dana nasabah yang dipercayakan kepada bank; fungsi bank sebagai penyedia jasa keuangan dan lalu lintas pembayaran berupa kegiatan bank yang melakukan layanan perbankan sebagaimana lazimnya institusi perbankan sepanjang tidak bertentangan dengan faktor hukum yang berlaku di Indonesia; kemudian fungsi bank sebagai pelaksana kegiatan sosial, fungsi ini biasanya dimiliki oleh bank berlandaskan konsep syariah yang memiliki kewajiban mengeluarkan dan mengelola (menghimpun, mengadministrasikan, dan mendistribusikan) zakat serta dana-dana sosial lainnya (Setiadi dan Wahyu, 2007).

Tabel 1. Perkembangan jumlah BPRS di Indonesia berdasarkan total aset periode 2005 S/D 2009.

Total Aset 2005 2006 2007 2008 2009 Rata-rata

Sumber: Statistik Perbankan Syariah Bank Indonesia . (2010)

Pada Tabel 1 jumlah Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia berdasarkan asetnya terus bertambah sebanyak 46 bank yang terdaftar di Bank Indonesia sejak tahun 2005 hingga tahun 2009 dengan rata– rata pertambahan BPRS per tahunnya yaitu 12 Bank. Pertambahan jumlah bank terbanyak terjadi pada tahun 2008 yaitu sebanyak 17 bank yang terdaftar dan paling sedikit terjadi pada tahun 2009 yaitu sebanyak 7 bank, penurunan ini disebabkan oleh pengaruh krisis global yang berdampak negatif terhadap pertumbuhan ekonomi Indonesia seperti melemahnya nilai tukar rupiah terhadap mata uang asing yang mulai terjadi pada Oktober 2008 ke posisi tertinggi sebesar Rp. 12.545,- per dollar Amerika hingga kembali menguat ke posisi terendah pada Oktober 2009 menjadi Rp. 9.360,- per dollar Amerika (Sidarta, 2009).

Tabel 2. Perkembangan jumlah rekening dan nominal tabungan BPRS di Indonesia periode 2005 S/D 2009.

Tahun Rekening Tabungan Nominal Tabungan

2005 214.866 Rp 160.906.000.000 Sumber: Statistik Perbankan Syariah Bank Indonesia . (2010)

rekening tabungan dengan rata-rata peningkatan 71.387 rekening bertambah setiap tahunnya. Pertambahan rekening tabungan terbanyak terjadi pada tahun 2008 yaitu sebanyak 94.278 rekening dan terendah terjadi pada tahun 2007 yaitu sebesar 50.226 rekening yang bertambah, hal ini dipengaruhi oleh pertambahan jumlah bank pada tahun tersebut berdasarkan perkembangan jumlah BPRS pada Tabel 1.

Nominal tabungan yang dimiliki BPRS di Indonesia periode 2005 hingga akhir tahun 2009 mengalami peningkatan sebesar Rp. 392.491.000.000,- dengan rata-rata pertambahan pertahunnya sebesar Rp. 98.122.750.000,-. Pertambahan nominal tabungan terbesar terjadi pada tahun 2008 yaitu sebesar Rp. 144.401.000.000,- dan terendah di tahun 2007 Rp. 65.450.000.000,- hal ini dipengaruhi oleh pertambahan jumlah rekening pada tahun tersebut.

Sumber: Bank Pembiayaan Rakyat Syariah Amanah Ummah. (2009)

Gambar 1. Rekapitulasi aset BPRS Amanah Ummah periode 2005 S/D 2009.

Rp.11.724.676.060 dan terendah terjadi pada tahun 2006 Rp. 4.414.938.159,-dengan rata-rata pertumbuhan per tahun sebesar Rp.8.035.755.494,-.

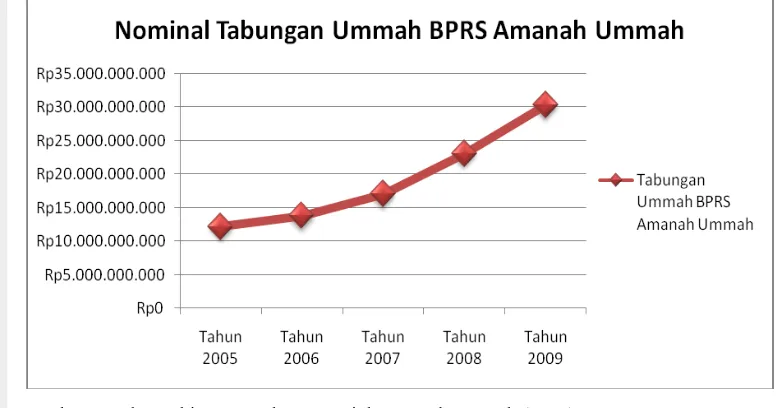

Pada akhir tahun 2005 tercatat nominal tabungan BPRS Amanah Ummah sejumlah Rp. 12.176.620.926,-. Kemudian pada pertengahan periode di tahun 2007 tercatat dengan nominal tabungan Rp. 17.029.123.711,- dan terus meningkat hingga data terakhir yakni pada tahun 2009 tercatat nominal tabungan sejumlah Rp. 30.333.138.347,- di BPRS Amanah Ummah dengan total peningkatan selama satu periode tersebut sebesar Rp. 18.156.517.421,-. Jumlah peningkatan tertinggi terjadi pada tahun 2009 yaitu sebesar Rp. 7.250.204.615,- dan terendahnya terjadi pada tahun 2007 yaitu sebesar Rp. 3.251.384.127,- dengan rata-rata pertumbuhan per tahunnya sebesar Rp. 4.539.129.355,- Perkembangan nominal tabungan di BPRS Amanah Ummah pada periode 2005 sampai dengan 2009dapat dilihat pada Gambar 2.

Sumber: Bank Pembiayaan Rakyat Syariah Amanah Ummah (2009)

Gambar 2. Rekapitulasi nominal tabungan BP RS Amanah Ummah periode 2005 S/D 2009.

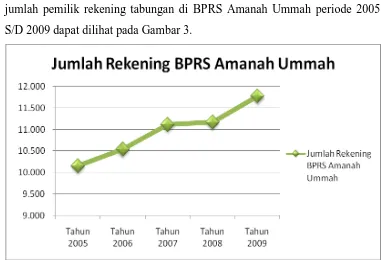

tabungan di BPRS Amanah Ummah. Pertambahan jumlah rekening terbesar terjadi pada tahun 2009 yaitu sebesar 599 rekening dan peningkatan terendah terjadi pada tahun 2008 yaitu sebesar 56 rekening. Grafik Perkembangan jumlah pemilik rekening tabungan di BPRS Amanah Ummah periode 2005 S/D 2009 dapat dilihat pada Gambar 3.

Sumber: Bank Pembiayaan Rakyat Syariah Amanah Ummah (2009)

Gambar 3. Rekapitulasi jumlah rekening BPRS Amanah Ummah periode 2005 S/D 2009.

Perkembangan BPRS Amanah Ummah yang dari tahun ke tahunnya terus meningkat perlu dipertahankan karena seiring dengan pertumbuhan BPRS tingkat Indonesia dan terdapat bank pesaing disekitarnya seperti BRI, BII, dan BPR lainnya, salah satu cara untuk mempertahankan pertumbuhan bank yang terus meningkat ialah mengetahui faktor-faktor apa saja yang dipentingkan nasabah dalam menggunakan jasa tabungan di BPRS Amanah Ummah sehingga faktor tersebut dapat dipertahankan oleh pihak BPRS Amanah Ummah dalam persaingan antar BPRS di Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian pada sub bab diatas, maka rumusan masalah pemasaran yang akan dibahas dalam penelitian ini adalah:

2) Apakah faktor yang dipentingkan nasabah dalam menggunakan tabungan ummah di BPRS Amanah Ummah?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka tujuan penelitian yang akan dicapai adalah:

1) Mengidentifikasi karakteristik nasabah yang menggunakan tabungan ummah BPRS Amanah Ummah pada umumnya.

2) Menganalisis faktor yang dipentingkan nasabah dalam menggunakan tabungan ummah BPRS Amanah Ummah.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat: 1) Bagi pihak perusahaan

Penelitian ini dapat bermanfaat sebagai bahan informasi dan pertimbangan kepada Perbankan Syariah khususnya BPRS Amanah Ummah, yang dapat membantu pihak bank pada setiap langkah-langkahnya dalam pengambilan keputusan untuk keberlangsungan pertumbuhan dan perkembangan BPRS Amanah Ummah agar bank dapat lebih mengetahui dan dapat memenuhi kebutuhan nasabah yang preferensinya terus berubah sesuai dinamika pasar.

2) Bagi Pembaca

Menambah pengetahuan pembaca dan dapat dijadikan referensi atau perbandingan dalam melakukan kegiatan studi lebih lanjut.

1.5. Ruang Lingkup Penelitian

Ruang lingkup pada penelitian ini adalah:

1) Data yang digunakan adalah data yang didapatkan dari nasabah Amanah Ummah, Leuwiliang - Bogor.

II. TINJAUAN PUSTAKA

2.1. Konsumen

Perorangan atau sekelompok orang yang menggunakan suatu produk dan jasa dapat disebut sebagai konsumen, pada dunia perbankan konsumen atau masyarakat yang mengkonsumsi jasa dari bank biasa disebut sebagai nasabah yang salah satunya dengan menyimpan uangnya di bank. Konsumen dalam mengkonsumsi suatu barang dan jasa dipengaruhi oleh (1) Pengaruh lingkungan (budaya, kelas sosial, pengaruh pribadi, keluarga dan situasi), (2) Perbedaan individu (sumber daya, motivasi dan keterlibatan, pengetahuan, sikap, kepribadian, gaya hidup dan demografi), dan (3) Proses Psikologis (pengolahan informasi, pembelajaran, perubahan sikap dan perilaku), ketiga hal tersebut menjadi pola pengaruh yang mendasari pada tingkah laku konsumen (Engel, et al, 1994).

2.2. Perilaku Konsumen

Menurut Engel, et al. (1994), perilaku konsumen didefinisikan sebagai tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini. Keputusan pembelian suatu produk atau jasa berhubungan dengan pemahaman mengenai perilaku konsumen itu sendiri seperti produk apa yang konsumen beli? Dimana membelinya? Bagaimana kebiasaan membeli? Pada saat kondisi yang bagaimana konsumen membeli barang dan jasa? Ke empat pertanyaan tersebut dapat dijawab dengan dukungan pemahaman yang baik terhadap perilaku konsumen sehingga perusahaan dapat merancang strategi agar perusahaan memperoleh keberhasilan.

Melihat hal tersebut perusahaan harus dapat memahami pola pikir, rasa, dan kejadian yang terjadi disekitar konsumen yang dapat mempengaruhi perilaku konsumen. Mengerti dan mengadaptasi motivasi dan perilaku konsumen bukanlah pilihan, namun keduanya adalah kebutuhan mutlak untuk kelangsungan hidup kompetitif (Engel, et al. 1994).

2.3. Sifat Konsumen Perbankan

Tindakan yang khas secara perseorangan yang langsung terlibat dalam usaha memperoleh, menggunakan produk, dan menentukan proses pengambilan keputusan dalam melakukan pembelian produk, termasuk dalam melakukan pembelian ulang merupakan respon psikologis yang kompleks yang muncul dalam bentuk sikap konsumen (Hasan, 2010).

Keinginan nasabah dalam menggunakan jasa perbankan tercerminkan kedalam bentuk sifat-sifat yang perlu diperhatikan oleh pihak perbankan, yaitu (Kasmir, 2008):

1.Nasabah dianggap sebagai raja

Hal ini berarti pelayanan yang diberikan seperti melayani seorang raja yang tentunya masih dalam batas-batas etika dan moral dengan tidak merendahkan derajat bank dan pegawainya.

2.Mau dipenuhi keinginan dan kebutuhannya

Nasabah yang datang ke bank ialah bermaksud agar hasrat atau keinginannya terpenuhi, baik berupa informasi, pengisian aplikasi, atau keluhan-keluhan. 3.Tidak mau didebat dan tidak mau disinggung

Nasabah yang pada poin satu dianggap sebagai raja memiliki sifat yang paling tidak suka dibantah atau didebat, sehingga usaha setiap pelayanan dilakukan melalui diskusi yang santai dan rileks dengan cara mengungkapkan pendapat yang cermat sehingga nasabah tidak mudah tersinggung.

4.Nasabah mau diperhatikan

5.Nasabah merupakan sumber pendapatan bank

Transaksi yang dilakukan oleh nasabah merupakan sumber utama pendapatan bank, oleh sebab itu jika membiarkan nasabah berarti menghilangkan pendapatan yang artinya nasabah merupakan sumber pendapatan yang harus dijaga.

Kondisi lima sifat nasabah tersebut disebabkan oleh latar belakang nasabah yang berbeda seperti daerah asal, agama, pendidikan, pengalaman, dan budaya. Namun secara umum setiap nasabah memiliki keinginan yang sama, yaitu ingin dipenuhi keinginan dan kebutuhannya serta selalu ingin memperoleh perhatian.

2.4. Konsep Jasa Perbankan

Produk merupakan sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Pada umumnya produk terbagi dua yaitu produk yang berwujud dan tidak berwujud. Produk berwujud memiliki karakterisktik berupa barang yang dapat dilihat, dipegang dan dirasa sekarang langsung sebelum dibeli dan memiliki daya tahan yang lama. Produk tidak berwujud berupa jasa yang memiliki karakteristik tidak dapat dilihat atau dirasa sebelum dibeli dan tidak tahan lama.

Perbankan tergolongkan sebagai produk jasa yang memiliki karakteristik sebagai berikut (kasmir, 2008):

1. Tidak berwujud

Tidak dapat dirasakannya atau dinikmati sebelum jasa tersebut dibeli atau dikonsumsi.

2. Tidak terpisahkan

Jasa tidak terpisahkan antara pembeli jasa dengan penjual jasa, karena saling berkaitan sastu sama lainnya, tidak dapat dititipkan melalui orang lain. misalkan pemiliki kartu kredit dengan hotel.

3. Beraneka Ragam

4. Tidak tahan lama

Jasa diklasifikasikan tidak tahan lama, artinya jasa tidak bisa disimpan begitu jasa dibeli maka akan segera dikonsumsi.

2.5. Syariah

Agama merupakan sistem kepercayaan yang menuntun praktisi aksi dan interaksi dengan Allah, sesama manusia, dengan alam dan makhluk lainnya. Kepercayaan terhadap agama akan mempengaruhi, menentukan atau melarang pola perliku, dalam perilaku konsumsi misalnya kelompok religius yang berbeda akan membuat keputusan pembelian yang berbeda berdasarkan identitas religius mereka.

Pada agama Islam terdapat tiga inti yang diajarkan, yaitu (Hasan, 2008): 1. Akidah, merupakan simpul atau ikatan berupa peraturan Allah SWT

terhadap seseorang yang mengaku dan mengikrarkan bahwa “Tiada Tuhan

selain Allah dan Nabi Muhammad adalah Utusan Allah” ikrar ini biasa dikenal dengan syahadat.

2. Syariah, senantiasa berubah sesuai dengan kebutuhan dan tingkatan

diturunkan sebelumnya) dan batu ujian[421] terhadap kitab-kitab yang lain itu; Maka putuskanlah perkara mereka menurut apa yang Allah turunkan dan janganlah kamu mengikuti hawa nafsu mereka dengan meninggalkan kebenaran yang Telah datang kepadamu. untuk tiap-tiap umat diantara kamu[422], kami berikan aturan dan jalan yang terang. sekiranya Allah menghendaki, niscaya kamu dijadikan-Nya satu umat (saja), tetapi Allah hendak menguji kamu terhadap pemberian-Nya kepadamu, Maka berlomba-lombalah berbuat kebajikan. Hanya kepada Allah-lah kembali kamu semuanya, lalu diberitahukan-Nya kepadamu apa yang Telah kamu perselisihkan itu” (Q.S.Al-Maidah:48)

[421] Maksudnya: Al Qur‟an adalah ukuran untuk menentukan benar tidaknya ayat-ayat yang diturunkan dalam kitab-kitab sebelumnya.

[422] Maksudnya: umat nabi Muhammad s.a.w. dan umat-umat yang sebelumnya.

3. Akhlak, berasal dari kata khalaqa – yahkhluqu – khalaqun yang artinya penciptaan. Sinonimnya adalah fathara – yathuru - fithrah – fathir. Berperilaku yang baik, seperti jujur, dapat dipercaya, berlaku adil, saling tolong menolong, saling menghormati adalah akhlak yang sesuai dengan penciptaan manusia yang suci (fithrah) sehingga akhlak menjadi bagian penting dalam setiap aktivitas manusia sepanjang masa.

2.6. Pengertian dan Sejarah Bank Syariah

Istilah bank secara bahasa diambil dari bahasa Italia, yakni Banco yang berarti meja. Penggunaan istilah ini disebabkan dalam realita bahwa proses kerja bank sejak dulu secara administratif dilaksanakan di atas meja. Sedangkan dalam bahasa Arab, bank biasa disebut dengan mashrif, yang berarti tempat berlangsungnya saling menukar harta, baik dengan cara mengambil ataupun menyimpan, atau selainnya untuk melaksanakan

muamalah (Djazuli dalam Husni, 2008).

1) Bank yang beroperasi sesuai dengan prinsip-prinsip syari‟at Islam.

2) Bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur‟an dan Hadits.

Gagasan untuk mendirikan Bank Syariah di Indonesia muncul sejak pertengahan tahun 1970-an pada seminar nasional hubungan Indonesia-Timur Tengah pada tahun 1974 dan pada tahun 1976 dalam seminar Internasional yang diselenggarakan oleh Lembaga Studi Ilmu-ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Namun ada beberapa alasan yang menghambat terealisasinya ide tersebut (Raharjo dalam Husni, 2008):

1) Operasi Bank Syariah yang menerapkan pinsip bagi hasil belum diatur, karena itu tidak sejalan dengan UU pokok perbankan yang berlaku yakni UU No 14/1967.

2) Konsep Bank Syariah dari segi politis berkonotasi ideologis, bagian dari konsep negara Islam dan karena itu tidak dikehendaki pemerintah.

3) Masih dipertanyakan siapa yang bersedia menaruh modal dalam ventura semacam itu dan pendirian bank baru dari timur tengah masih dicegah, karena pembatasan bank asing di Indonesia.

Berdasarkan amanat Munas IV MUI dibentuk kelompok kerja untuk mendirikan Bank Syariah di Indonesia, hingga terbentuknya Bank Muamalat Indonesia pada tanggal 1 November 1991. Perbandingan antara Bank Islam (Syariah) dengan bank konvensional dapat dilihat pada Tabel 3. di bawah ini (Setiadi dan Wahyu, 2007).

Tabel 3. Perbandingan bank islam dan konvensional

No Perbedaan Bank Syariah Bank Konvensional

1 Operasional -Dana masyarakat (Dana Pihak Ketiga) berupa titipan (wadiah) dan investasi (mudharabah) yang baru akan mendapat

hasil jika “diusahakan”

terlebih dahulu.

-Penyaluran dana pada usaha yang halal dan menguntungkan.

-Dana masyarakat (Dana Pihak Ketiga) berupa titipan simpanan yang harus dibayar bunganya pada saat jatuh tempo. -Penyaluran dana pada

sektor yang

Lanjutan Tabel 3.

No Perbedaan Bank Syariah Bank Konvensional

3 Dasar

4 Falsafah Tidak berdasarkan bunga (riba), spekulasi (maysir) dan ketidakjelasan (garar)

Berdasarkan atas bunga (riba)

5 Aspek Sosial Dinyatakan secara eksplisit dan tegas yang tertuang dalam Visi dan Misi

Tidak diketahui secara tegas

2.7. Kegiatan Perbankan

Berdasarkan pengertian perbankan dapat diketahui bahwa bank merupakan lembaga keuangan yang kegiatannya adalah (Kasmir, 2008):

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. pada kegiatan ini masyarakat memiliki tujuan seperti kemanan akan uangnya, investasi dengan harapan memperoleh bunga, pembayaran. Secara umum jenis simpanan yang ada di bank adalah giro, tabungan, deposito.

2. Menyalurkan dana ke masyarakat dalam hal ini bank memberikan pinjaman kepada masyarakat, dengan melakukan penilaian apakah kredit tersebut layak diberikan atau tidak kepada nasabah agar bank terhindar dari kerugian akibat tidak dapat dikembalikannya pinjaman. Secara umum jenis kredit yang ada di bank adalah kredit investasi, kredit modal kerja atau kredit perdagangan.

3. Memberikan jasa-jasa bank lainnya seperti pengiriman uang, penagihan surat-surat berharga yang berasal dari dalam kota (Clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso),

letter of credit (L/C), safe deposite box, bank garansi, bank notes,

travellers cheque. Jasa bank ini merupakan pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan dana.

Gambar 4. kegiatan bank sebagai lembaga keuangan(Kasmir, 2008).

2.8. Faktor-faktor yang Mempengaruhi Perilaku Konsumen

Kesuksesan dalam persaingan bisnis terletak pada kemampuan menciptakan dan mempertahankan pelanggan dengan cara menghasilkan dan menyampaikan produk yang bersesuaian dengan keinginan dan perilaku konsumen pada harga yang layak sehingga diperlukannya pemahaman perilaku konsumen. Kasmir (2008) mengungkapkan bahwa strategi produk, harga, lokasi dan layout, dan promosi merupakan hal yang perlu diperhatikan dalam mengetahui keinginan dan kebutuhan nasabah serta lingkungan pemasaran yang mempengaruhinya guna merebut hati nasabah.

Hasan (2010) mengungkapkan bahwa faktor-faktor yang mempengaruhi perilaku konsumen dalam menabung di bank ialah (1) budaya, (2) kelas sosial, (3) kelompok acuan atau pemberi referensi, (4) keluarga. Pada penggunaan jasa bank syariah, faktor pendorong masyarakatnya terdiri dari: 1. Jasa sesuai kebutuhan.

7. Karyawati berbusana sesuai syariah.

8. Tingkat kesehatan bank syariah. 9. Lokasinya strategis, dekat dan

terjangkau. 15. Bagi hasil yang jujur. 16. Promosi.

Faktor-faktor yang bermunculan diatas, banyak berkaitan dengan

customer value relationship marketing bank syariah yang terbagi menjadi dua golongan aset, yaitu (Hasan, 2010):

1. Aset yang berwujud, semua yang dapat dilihat dan dipegang, dihitung dan ditimbang, disebut sebagai aktiva fisik yang bentuk wujudnya mencakup tanah, bangunan, peralatan, dan persediaan.

2. Aset tidak berwujud, merupakan segala sesuatu yang terkadang tidak dapat dirasa, dipegang, ditimbang atau dihitung. aset ini terdiri atas:

a. Financial assets, seperti kas, tagihan, investasi, utang, dan ekuitas. b. Emloyee and supplier assets, kemampuan, pengetahuan, pengalaman,

dan sikap yang baik dalam mencari, dan kontak dan penanganan.

Supplier menjadi pemasok layanan produk dan jasa serta mitra usaha lainnya yang mendukung penciptaan nilai bagi stakeholder.

c. Consumer assets, seperti konsumen akhir, penyalur.

d. Organization assets, aset yang mendukung kemampuan perusahaan untuk bertahan di pasar dan memungkinkan perusahaan merespon tantangan ekonomi yang terus berubah. Aset ini terdiri dari beberapa unsur diantaranya: (1) Leadership, (2) Strategy, (3) Structure, (4)

Relationship, (5) Culture, (6) Brand, (7) Innovation, (8) Knowledge, (9) System, (10) Processes, (11) Intellectual, (8) Information.

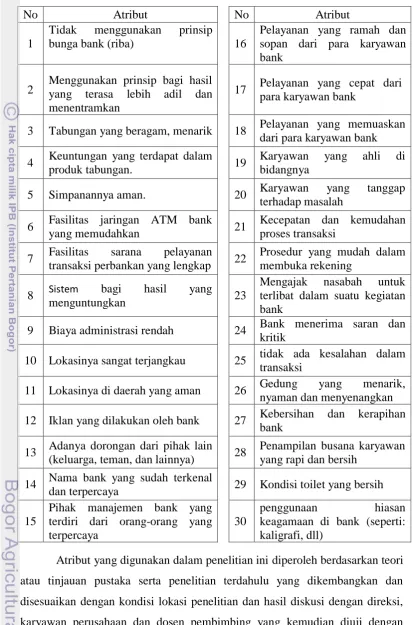

Berdasarkan teori yang dikemukan diatas dan umumnya banyak digunakan dalam penelitian terdahulu maka pada penelitian ini variabel yang digunakan disimpulkan menjadi 9 variabel yang terdiri dari 30 atribut yang dapat dilihat pada Tabel 4.

Tabel 4. Variabel yang Digunakan dalam Analisis Faktor yang Dipentingkan Nasabah Tabungan Ummah BPRS Amanah Ummah.

No Konsep/Teori Variabel Atribut

1 Al'qur'an dan hadis; Fatwa

MUI

Syariah

Tidak menggunakan prinsip bunga bank (riba)

2

Lanjutan Tabel 4.

Keuntungan yang terdapat dalam produk tabungan.

5 Simpanannya aman.

6 Fasilitas jaringan ATM bank yang

memudahkan

7 Fasilitas sarana pelayanan transaksi perbankan

yang lengkap 8

Kasmir Price Bagi hasil yang menguntungkan

9 Biaya administrasi rendah

10

Kasmir Lokasi Lokasinya sangat terjangkau

11 Lokasinya di daerah yang aman

12 Kasmir dan Hasan

Promosi

Iklan yang dilakukan oleh bank

13 Adanya dorongan dari pihak lain (keluarga,

teman, dan lainnya) 14

Hasan Reputasi (Brand)

Nama bank yang sudah terkenal dan terpercaya

15 Pihak manajemen bank yang terdiri dari

orang-orang yang terpercaya

17 Pelayanan yang cepat dari para karyawan bank

18 Pelayanan yang memuaskan dari para

karyawan bank

19 Karyawan yang ahli di bidangnya

20 Karyawan yang tanggap terhadap masalah

21

Hasan Proses

Kecepatan dan kemudahan proses transaksi

22 Prosedur mudah dalam membuka rekening

23 Mengajak nasabah untuk terlibat dalam suatu

kegiatan bank

24 Bank menerima saran dan kritik

25 Tidak ada kesalahan dalam transaksi

26

Kasmir Fisik (Layout)

Gedung yang menarik, nyaman dan menyenangkan

27 Kebersihan dan kerapihan bank

28 Penampilan busana karyawan yang rapi dan

bersih

29 Kondisi toilet yang bersih

30 Penggunaan hiasan keagamaan di bank

2.9. Analisis Faktor

Analisis faktor adalah suatu teknik untuk menganalisis tentang saling ketergantungan (interdependence) dari beberapa variabel secara simultan dengan tujuan untuk menyederhanakan dari bentuk hubungan antara beberapa variabel yang diteliti menjadi sejumlah faktor yang lebih sedikit daripada variabel yang diteliti, yang berarti dapat juga menggambarkan tentang struktur data dari suatu penelitian (Suliyanto, 2005).

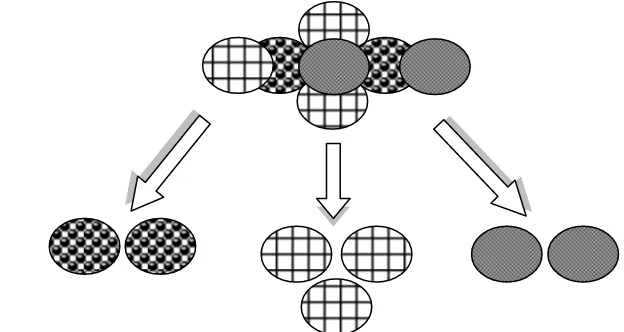

Pada prinsipnya analisis faktor digunakan untuk mengelompokkan beberapa variabel yang memiliki kemiripan untuk dijadikan suatu faktor, sehingga dimungkinkan dari beberapa atribut yang mempengaruhi suatu komponen variabel dapat diringkas menjadi beberapa faktor utama yang jumlahnya lebih sedikit. Sebagai contoh dilakukan penyederhanaan 7 variabel menjadi 3 faktor, yang dapat dijelaskan dengan ilustrasinya yang digambarkan pada Gambar 5.

Gambar 5. Penyederhanaan 7 Variabel Menjadi 3 Faktor (Suliyanto, 2005)

1) Mengidentifikasi dimensi-dimensi mendasar yang dapat menjelaskan korelasi dari serangkaian variabel.

2) Mengidentifikasi variabel-variabel baru yang lebih kecil, untuk menggantikan variabel tidak berkorelasi dari serangkaian variabel asli yang berkorelasi.

3) Mengidentifikasi beberapa variabel kecil dari sejumlah variabel yang banyak untuk dianalisis dengan analisis multivariat lainnya.

Menurut Suliyanto (2005), analisis faktor dibagi menjadi lima tahap, yaitu:

1) Merumuskan masalah, dengan menentukan tujuan dari analisis faktor dan variabel yang digunakan harus ditetapkan berdasarkan riset, teori, dan pendapat riset.

2) Membuat matriks korelasi, untuk memperoleh analisis faktor yang variabelnya berkorelasi, untuk pengujian ketepatannya menggunakan uji statistik yaitu Barlet Test Sphericity dan Kaiser-Mayer-olkin (KMO) untuk mengetahui kecukupan sampelnya. Dengan ukuran ketepatan yang dapat dilihat pada Tabel 2.

Tabel 2. Ukuran ketepatan kaiser-mayer-olkin

Ukuran KMO Rekomendasi

0,9 Baik Sekali

0,71 - 0,8 Baik

0,61 - 0,7 Sedang/agak baik 0,51 - 0,6 Cukup

0,5 Kurang

< 0,5 Ditolak

3) Penentuan jumlah faktor, dilakukan untuk mewakili variabel-variabel yang akan dianalisis didasarkan pada persentase variannya dan besarnya eigenvalue yang sama atau lebih besar dari 1 (satu) yang dipertahankan dalam model analisis faktor, sedangkan yang lainnya dikeluarkan dari model.

5) Interprestasi faktor, dilakukan dengan mengklasifikasikan variabel yang memiliki factor loading minimum 0,4 variabel dengan factor loading

kurang dari 0,4 dikeluarkan dari model.

6) Model fit (ketepatan model), untuk mengetahui ketepatan dalam memilih teknik analisis faktor dilihat pada principal component analysis, untuk mengetahui dengan melihat jumlah perbedaan antara korelasi yang diamati dengan korelasi yang dihasilkan. Semakin kecil persentasenya, maka semakin tepat penentuan teknik tersebut.

2.10. Penelitian Terdahulu

Penelitian Hafidudin (2006) yang tesisnya berjudul “Analisis Fakto r-faktor yang Mempengaruhi Keputusan Nasabah Non Muslim untuk Menggunakan Tabungan Bank Internasional Indonesia Syariah (Studi Kasus

BII Syariah Cabang MH.Thamrin)”, bertujuan untuk melihat pertama apa

sebenarnya faktor dominan yang mempengaruhi keputusan nasabah (responden) untuk menggunakan tabungan BII Syariah, kedua ada hubungan atau tidak antara karakterisktik nasabah (responden) dengan faktor-faktor yang mempengaruhi keputusannya untuk menggunakan tabungan BII Syariah. Untuk menjawab permasalahan kedua digunakan tekhnik analisis Cross Tabulation Chi Square (X2) pada tingkat signifikan α = 5 persen.

Pengambilan sampel dilakukan pada saat nasabah melakukan transaksi perbankan, dengan memberikan kuesioner, yang disebarkan sebanyak 120 dan yang terisi lengkap berjumlah 90 kuesioner sehingga 90 kuesioner inilah yang dianalisis. Metode pengambilan sampel yang digunakan ialah non probability sampling dengan jenisnya yaitu purosive sampling, dikarenakan setiap unsur dalam populasi tidak memiliki kesempatan atau peluang sama untuk dipilih sebagai sampel.

Berdasarkan hasil penelitiannya diketahui bahwa faktor dominan yang mempengaruhi keputusan responden (nasabah) untuk menggunakan tabungan BII Syariah adalah faktor Produk yang terdiri dari tujuh atribut faktor antara lain: produk-produk perbankan yang beragam, menarik dan inovatif, fitur-fitur pendukung / keuntungan yang terdapat dalam produk, simpanan aman, Brandname produk, fasilitas jaringan ATM bank, fasilitas sarana pelayanan transaksi perbankan yang lengkap. Faktor dominan tersebut ternyata bukan faktor-faktor yang berkaitan prosentase bagi hasil dan return yang lebih tinggi sebagaimana dugaan awal (hypotesis) dalam penelitian. Kemudian Hafidudin menyarankan untuk perlunya dilakukan penelitian serupa di bank syariah lainnya mengingat terbatasnya objek pada penelitianya.

Penelitian Basuki (2006) yang memiliki judul tesis “Faktor-faktor yang Mempengaruhi Keputusan Pengusaha Kecil Menengah Untuk Menabung

(Studi Kasus BNI Cabang Cianjur, Jawa Barat)”. Unsur daya tarik pengusaha

kecil di Cianjur untuk mau menabung adalah adanya kemudahan dalam memperoleh fasilitas perbankan, diantaranya kemudahan berinteraksi, lokasi dekat dengan usaha, kemudahan memperoleh fasilitas kredit dengan bunga bersaing, dan keamanan menyimpan uang.

Tujuan dari penelitian tersebut untuk mengidentifikasi karakteristik pengusaha kecil menengah yang menabung pada bank BNI Cabang Cianjur, menganalisis proses keputusan menabung pada bank BNI yang dilakukan oleh pengusaha kecil menengah, mengkaji faktor-faktor yang mempengaruhi proses keputusan menabung pada bank BNI Cabang Cianjur, dan merumuskan implikasi prilaku konsumen terhadap strategi pemasaran bank BNI cabang Cianjur.

setiap strata tersebut dimana setiap strata sampel memiliki peluang yang sama untuk dipilih. Responden berjumlah 167 orang, dengan pengolahan data menggunakan aplikasi Microsoft Excel dan SPSS Versi 11.0 yang disajikan dalam bentuk tabulasi. Pada atribut kuesioner yang digunakan terdapat 26 atribut yang dikelompokkan menjadi 5 faktor yaitu (1) Faktor Kepercayaan Nasabah, (2) Faktor Pelayanan, (3) Faktor Lokasi Bank, (4) Faktor Promosi, (5) Faktor Tingkat Suku Bunga.

Hasil dari penelitian Basuki ialah diketahuinya karakteristik dominan yang dimiliki responden adalah usia 40-50 tahun, perkerjaan utama dominannya adalah wirausaha/pengusaha, pendidikan terakhir rataan SMA ke atas, status dalam keluarga didominasi bapak/suami dengan jumlah keluarga 4 orang. Secara telaah deskriptif dan analitik keputusan untuk menabung dipengaruhi oleh tujuan menabung yaitu mengantisipasi keperluan mendadak dengan jenis simpanan yang diminati adalah simpanan giro, sedangkan sumber informasi yang utama diperoleh nasabah ialah dari media elektronik, lalu pertimbangan lainnya adalah faktor keamanan uang dan faktor pengambilan keputusan pemilihan produk simpanan ialah karena diri sendiri, kemudian setelah menabung rataan penarikan uang dari tabungan dalam sebulan rataan adalah satu kali sebulan dengan kisaran jumlah Rp 1.000.001 – 3.000.000.

Analisis regresi linear berganda, yang menjadi pertimbangan nasabah dalam menabung ialah faktor kepercayaan nasabah dan pelayanan. Sedangkan faktor lokasi bank, promosi dan tingkat suku bunga bukannya tidak berpengaruh terhadap keputusan nasabah untuk menabung, melainkan karena faktor-faktor tersebut memiliki korelasi dengan faktor kepercayaan nasabah dan pelayanan. Dengan nilai koefisien regresinya paling besar yaitu 0,506 pada faktor pelayanan.

menunggu terlalu lama dalam melakukan transaksi perbankan; (3) kemudahan bertransaksi nasabah diperbaiki, dengan memperbaiki sistem komputer guna mengantisipasi kekecewaan nasabah akibat kesalahan sistem.

Penelitian selanjutnya adalah penelitian Ziliwu (2008) yang berjudul

“Analisis Faktor-Faktor yang Mempengaruhi Nasabah dalam Menggunakan

Tabungan Syariah Plus pada Bank BNI Syariah di Jakarta”. Penelitian ini

bertujuan 1) Mengetahui kesesuaian produk Tabungan Syariah Plus yang digunakan Bank Syariah sesuai dengan prinsip syariah Islam, 2) Mengetahui respon masyarakat terhadap adanya produk tabungan Syariah Plus di Bank BNI Syariah, 3) Menganalisis faktor-faktor yang mempengaruhi nasabah dalam menggunakan Tabungan Syariah Plus pada Bank BNI Syariah.

Pengambilan sampel yang digunakan Ziliwu, dilakukan secara acak dan sesuai dengan nasabah yang menggunakan tabungan syariah plus pada bank BNI Syariah Jakarta dengan jumlah sampel yang digunakan 144 orang yang benar-benar sesuai dengan kriteria penelitian. Metode analisis yang digunakan adalah Ordinary Least Square (OLS) dengan alat bantu E-Views 4.1 dan SPSS 15, merupakan metode survei dan analisis data dengan regresi linear dengan melihat adanya pengaruh faktor ekonomi, faktor pelayanan, faktor motivasi yang mempengaruhi keputusan nasabah. Analisis dan uji yang dilakukan terdiri dari analisis deskriptif, uji validitas, uji reliabilitas, uji multikolonearitas, uji heterokedastisitas, uji autokorelasi, uji normalitas, dengan alat ukur kuesioner menggunakan skala likert dengan pengambilan sample yang dilakukan secara acak.

Berdasarkan hasil penelitian diketahui bahwa masyarakat menabung di bank syariah, khususnya di Bank BNI Syariah Jakarta, dikarenakan Bank BNI Syariah menawarkan produk-produk syariah yang sesuai dengan prinsip syariah Islam. Sebagian besar responden sebanyak 104 orang dari 144 yang memilih menabung di bank BNI Syariah karena menerapkan sisitem bagi hasil yang sesuai syariah Islam.

mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah untuk menggunakan produk tabungan syariah plus di Bank Syariah Jakarta. Saran yang diberikan adalah penerapan prinsip syariah dalam kehidupan sehari-hari pada berbagai bidang kemasyarakatan dengan dugaan dapat menurunkan tingkat kemiskinan dan pengangguran di Indonesia.

Penelitian Hatta (2009) yang berjudul “Analisis Proses Pengambilan

Keputusan dan Faktor-Faktor Tabungan Danamon Lebih yang Dipentingkan Nasabah (Studi Kasus Nasabah yang Memiliki Danamon Lebih Cabang

Warung Jambu)” memiliki tujuan penelitian yaitu (1) mengidentifikasi karakteristik nasabah Danamon Cabang Warung Jambu, (2) Menganalisis proses pengambilan keputusan konsumen dalam memilih produk tabungan Danamon Lebih, (3) Menganalisis faktor-faktor tabungan Danamon lebih yang dipentingkan nasabah.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan alasan kesediaan nasabah dalam mengisi kuesioner, yang disebar sebanyak 100 kuesioner kepada responden, dengan alat uji dan analisis data menggunakan uji validitas, uji reabilitas, analisis deskriptif dan analisis faktor, dengan alat bantu Microsoft Excel dan SPSS versi 15 for windows.

Faktor-faktor yang didapat tersusun dari 17 atribut pada kuesioner yang digunakan yaitu (1) Lokasi yang strategis, (2) Keamanan menabung, (3) Bunga yang diperoleh, (4) Fasilitas yang diperoleh, (5) Multiguna produk, (6) Jaringan yang luas, (7) Biaya administrasi, (8) Daya tarik hadiah, (9) kemampuan dan kesigapan petugas, (10) Ketelitian administrasi, (11) Keramahan, kesopanan, dan kerapihan petugas, (12) Kebersihan dan kenyamanan ruang tunggu, (13) Cepat tanggap terhadap keluhan, (14) Promosi yang dilakukan, (15) Kredibilitas Bank, (16) Sistem Antrian, (17) Kemudahan bertransaksi.

Berdasarkan hasil pengolahan data ada empat faktor yang terbentuk dalam analisis ini yaitu (1) atribut yang paling berpengaruh adalah cepat tanggap terhadap keluhan (0,852), (2) fasilitas produk tabungan seperti bebas biaya administrasi dan cash back 5 persen (0,804), (3) bunga yang diperoleh (0,828), (4) promosi yang dilakukan (0,723). Saran yang diberikan oleh Hatta yaitu (1) Promosi yang dilakukan dengan cara mengadakan acara community marketing agar informasi tabungan Danamon Lebih cepat menyebar ke masyarakat; (2) Mempertahankan fasilitas bebas biaya administrasi setiap bulannya; (3) Meningkatkan dan mempertahankan pelayanan cepat tanggap terhadap keluhan.

Penelitian di departemen manajemen Akademi Aliansi Bisnis yang dilakukan oleh Dr. S. Prabhakaran dan Prof. Ms. Satya S (2003) dalam jurnalnya yang diterbitkan oleh EBSCO yang berjudul An Insight Into Service Attributes In Banking Sector (Sebuah Wawasan Terhadap Layanan Atribut di Sektor Perbankan), dalam penelitian ini adalah untuk meninjau sektor industri jasa dan mengetahui atribut layanannya, sebagai dasar untuk mengevaluasi kepuasan pelanggan. Karena berbagai layanan yang menyebar dari transportasi, tempat hiburan dan perumahan, manajemen kesehatan hingga sektor perbankan, menjadi bagian dari dimensi pelayanan yang harus dipahami.

Tujuan penelitian adalah untuk mengidentifikasi atribut yang terkait dengan sektor perbankan, yang membentuk atribut evaluasi kriteria bagi pelanggan untuk memahami dimensi layanan; untuk mempelajari pengaruh pada setiap atribut dalam menilai kualitas layanan oleh klien; untuk menentukan ada tidaknya atribut tertentu dalam bank yang berada pada masa studi; untuk mempelajari dampak dari atribut terhadap kepuasan pelanggan atau ketidakpuasan; untuk menyarankan langkah-langkah perbaikan pada bank yang diteliti dengan maksud mempertahankan pelanggan.

terhadap kepuasan. Eksplorasi penelitian ini digunakan karena peneliti tertarik untuk mengetahui berbagai atribut, yang masuk ke dimensi layanan. Data sekunder yang digunakan untuk memahami bank terdiri dari latar belakang, struktur organisasi dan sistem kerja internal. Data primer diperoleh dari nasabah untuk memahami perspektif mereka dari dimensi layanan, atribut perusahaan dan refleksi terhadap tingkat kepuasan.

Penelitian ini dilakukan di kota Bangalore - India, dengan fokus responden yaitu konsumen yang sudah menjadi nasabah kredit perumahan di bank. metode sampling yang digunakan ialah Convenience sampling dengan ukuran sampel dibatasi menjadi tiga puluh responden disebabkan faktor waktu yang membatasi. Kuesioner yang telah disebar dianalis dengan uji statistik. Atribut yang terkumpul digunakan untuk mempelajari hubungan antara kemunculan dan bobot dari atribut dan pengaruhnya terhadap tingkat kepuasan pada pelanggan.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

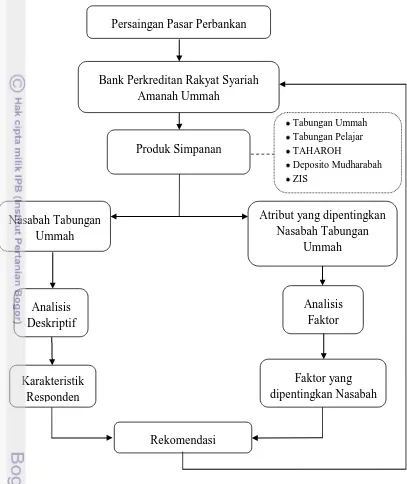

Penelitan ini memiliki kerangka berpikir diawali dengan mengetahui pertumbuhan perbankan di Indonesia yang terus meningkat setiap tahunnya yang menunjukkan tingginya persaingan terjadi di dunia perbankan, kemudian mengingat BPRS Amanah Ummah merupakan bagian dari hal tersebut dan menjadi sebuah tantangan terutama di sekitar BPRS Amanah Ummah Leuwiliang yang terdapat bank pesaing. Oleh sebab itu perusahaan harus mengetahui secara mendalam tentang perilaku konsumen yang menjadi sasarannya untuk menghadapi tingginya tingkat persaingan untuk meraih pasar perbankan. Kemudian diketahuinya produk simpanan yang ditawarkan di BPRS Amanah Ummah kepada konsumen maka peneliti memilih produk simpanan Tabungan Ummah sebagai objek yang akan dianalisis karena memiliki jumlah rekening yang tinggi, berdasarkan data pertumbuhan jumlah rekening dan nominalnya yang terdapat di BPRS Amanah Ummah sebagai salah satu produk andalan dalam menyerap dana pihak ketiga (DPK).

Salah satu hal yang perlu diperhatikan dalam mempertahankan eksistensinya yang mempengaruhi keberhasilan suatu bank ialah konsumen yang menjadi nasabahnya. Perlu diketahui bagaimana karakteristik dari konsumen tersebut agar perusahaan memperoleh informasi yang akurat tentang gambaran konsumen seperti apa yang menjadi nasabah di BPRS Amanah Ummah, dengan menggunakan analisis deskriptif.

mempertahankan pangsa pasarnya melalui studi ini. Secara ringkas, kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 6.

Gambar 6. Kerangka Pemikiran Penelitian.

Nasabah dalam menggunakan suatu produk tabungan dipengaruhi oleh atribut-atribut perbankan yang mempengaruhi penilaian nasabah terhadap penggunaan produk tabungan BPRS Amanah Ummah. Atribut produk perbankan yang telah disesuaikan dengan objek penelitian antara lain dapat dilihat pada Tabel 6.

Bank Perkreditan Rakyat Syariah Amanah Ummah

Analisis Faktor Nasabah Tabungan

Ummah

Rekomendasi Analisis

Deskriptif

Karakteristik Responden

Faktor yang dipentingkan Nasabah Atribut yang dipentingkan

Nasabah Tabungan Ummah Produk Simpanan

Persaingan Pasar Perbankan

Tabungan Ummah Tabungan Pelajar TAHAROH

Tabel 6. Atribut yang dipentingkan nasabah.

No Atribut No Atribut

1

Tidak menggunakan prinsip

bunga bank (riba) 16

3 Tabungan yang beragam, menarik 18 Pelayanan yang memuaskan dari para karyawan bank

Kecepatan dan kemudahan proses transaksi

7 Fasilitas sarana pelayanan

transaksi perbankan yang lengkap 22

Prosedur yang mudah dalam membuka rekening

8 Sistem bagi hasil yang

menguntungkan 23

Mengajak nasabah untuk terlibat dalam suatu kegiatan bank

9 Biaya administrasi rendah 24 Bank menerima saran dan kritik

10 Lokasinya sangat terjangkau 25 tidak ada kesalahan dalam transaksi

11 Lokasinya di daerah yang aman 26 Gedung yang menarik, nyaman dan menyenangkan 12 Iklan yang dilakukan oleh bank 27 Kebersihan dan kerapihan

bank 13 Adanya dorongan dari pihak lain

(keluarga, teman, dan lainnya) 28

Penampilan busana karyawan yang rapi dan bersih

14 Nama bank yang sudah terkenal

dan terpercaya 29 Kondisi toilet yang bersih

15

Pihak manajemen bank yang terdiri dari orang-orang yang terpercaya

30

penggunaan hiasan

keagamaan di bank (seperti: kaligrafi, dll)

validitas dan reliabilitas yang jika ditemukan nilai atribut yang tidak valid maka atribut tersebut tidak digunakan.

Tekhnik analisis faktor yang digunakan yaitu dengan mengelompokkan atribut-atribut menjadi beberapa faktor, menjadi faktor yang dipentingkan oleh nasabah (responden) untuk menggunakan tabungan BPRS Amanah Ummah.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di kantor pusat BPRS Amanah Ummah di Jalan Raya Leuwiliang Nomor 1, Leuwiliang – Bogor. Adapun waktu penelitian dilakukan dari bulan Januari 2010 sampai dengan April 2010.

3.3 Metode Penelitian

3.3.1 Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Jenis data primer yang digunakan peneliti diperoleh dari tempat penelitian dengan pengumpulan data dari nasabah tabungan BPRS Amanah Ummah menggunakan alat bantu kuesioner (daftar pertanyaan dan pernyataan) serta interview responden. Kuesioner yang diberikan kepada responden berupa pertanyaan tertutup yang alternatif jawabannya telah disediakan, sehingga responden memilih salah satu alternatif jawaban yang menurutnya sesuai dan pertanyaan terbuka yang memberikan kebebasan kepada responden untuk menjawab. Kuesioner yang dibuat merupakan hasil diskusi dengan dosen pembimbing, direksi, karyawan, dan beberapa nasabah dari BPRS Amanah Ummah.

Data sekunder merupakan data primer yang telah diolah lebih lanjut baik oleh pihak pengumpul data primer atau oleh pihak lain yang diperoleh dari berbagai bahan pustaka yang berupa literatur, buku, jurnal, media cetak, internet dan data dari BPRS Amanah Ummah.

3.3.2 Metode Pengambilan Data

populasi tidak memiliki kesempatan yang sama untuk dipilih sebagai sampel namun atas kesediaan nasabah tabungan dalam mengisi kuesioner.

Pengambilan sampel dilakukan pada saat nasabah melakukan transaksi perbankan, caranya dengan memberikan kuesioner pada nasabah yang datang saat melakukan transaksi perbankan. Pada penelitian ini digunakan 100 responden, hal ini berdasarkan perhitungan dengan menggunakan rumus Slovin (Umar, 2003), yaitu : kelonggaran ketelitian karena kesalahan pengambilan populasi) Berdasarkan informasi yang diperoleh dari data perkembangan tabungan BPRS Amanah Ummah 2005 – 2009 diketahui bahwa jumlah Nasabah tabungan BPRS Amanah Ummah Bogor sampai dengan November 2009 adalah sebanyak 11.768 Nasabah (N). Dengan nilai e sebesar 10 % , maka diperoleh nilai sebesar:

Untuk memudahkan perhitungan, maka jumlah responden yang diambil adalah 100 responden dengan pertimbangan bahwa angka tersebut masih mendekati 99,15.

3.4. Metode Pengolahan dan Analisis Data 3.4.1 Uji Validitas

Kuesioner merupakan daftar dari butir-butir pertanyaan yang saling berhubungan dengan konsep yang diinginkan. Apabila ada pertanyaan yang tidak berhubungan, maka pertanyaan tersebut tidak valid, dan akan dihilangkan atau diganti dengan konsep pertanyaan lain yang lebih sahih (Umar, 2003).

Rumus yang digunakan ialah koefisien Korelasi Pearson:

)

signifikansi (α) 0,05 maka pertanyaan pada kuesioner mempunyai validitas atau konsistensi internal dalam pernyataan tersbut dan layak digunakan. Pada uji validitas penelitian ini digunakan bantuan program Statistical Product and Service Solution (SPSS) versi 16.

3.4.2 Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat ukur dalam mengukur gejala yang sama (Umar, 2003). Ada dua manfaat dalam memiliki skala dengan keandalan tinggi (High Reliability), yaitu: 1. Dapat membedakan antara berbagai tingkatan dengan lebih baik daripada

skala dengan keandalan rendah.

2. Besar kemungkinan bahwa kita akan menemukan hubungan yang signifikan (sangat berarti) antara variabel yang sebenarnya memang terkait satu sama lain (berkorelasi).

Pengujian reliabilitas yang digunakan pada penelitian ini adalah menggunakan rumus alpha. Nilai r hitung dibandingkan dengan r tabel, jika r

Rumus yang digunakan adalah :

b = jumlah varians butir/pernyataan Dengan rumus varian yang digunakan adalah :

n

Setelah didapat korelasinya, kemudian dibandingkan dengan korelasi pada tabel r product moment dengan taraf signifikansi lima persen. Jika r yang dihitung lebih besar dari r pada tabel, maka kuesioner tersebut tidak reliabel.

3.5. Skala Likert

Bagian atibut-atribut ini merupakan inti dari penelitian yaitu berkaitan dengan atribut apa yang dipentingkan nasabah untuk menggunakan tabungan BPRS Amanah Ummah, sehingga teknik yang digunakan dalam pengukuran ialah skala likert yang merupakan skala pengukuran yang dapat digunakan untuk menunjukkan tanggapan konsumen terhadap karakterisktik suatu produk dengan kategori dari 1 sampai 5, yaitu:

1 = Sangat Tidak Penting 4 = Penting

2 = Tidak Penting 5 = Sangat Penting

3.6. Analisis Deskriptif

Setelah data diperoleh, data digolongkan ke dalam kategori berdasarkan nilai yang diperoleh dengan cara mengalikan besarnya bobot pada kategori tertentu yang telah ditetapkan dengan jumlah responden yang masuk ke dalam kategori yang sama. Selanjutnya dilakukan analisis deskriptif statistik untuk menggambarkan data dalam bentuk kuantitatif dengan tidak meyertakan pengambilan keputusan melalui hipotesis untuk mencari nilai rataannya (median) dan modus (mode) sehingga akan diketahui ukuran pemusatan dan ukuran keragamannya dari tanggapan responden (Sarwono, 2009).

Median merupakan nilai tengah dari data. Median dari kumpulan angka-angka ialah angka-angka pertengahan bila angka-angka-angka-angka tersebut disusun secara berurutan dari yang terkecil hingga yang terbesar. Median digunakan untuk mengambil keputusan atas sikap atau kecenderungan nasabah terhadap variabel faktor-faktor. Modus merupakan data atau angka yang sering muncul. Jika angka muncul satu kali pada suatu angka, maka tidak ada modus. Modus digunakan untuk mengambil keputusan tentang mayoritas dari kecenderungan data.

3.7. Analisis Faktor

Analisis Faktor dapat dilakukan dengan jumlah sampel minimal adalah empat sampai lima kali jumlah variabel, namun dapat dilakukan juga ketika jumlah sampel yang diambil telah mewakili suatu populasi (Suliyanto, 2005). Analisis faktor pada prinsipnya digunakan untuk mereduksi data, yaitu proses untuk meringkas sejumlah variabel menjadi lebih sedikit dan menamakannya sebagai faktor. Secara garis besar, tahapan pada analisis faktor adalah sebagai: 1) Memilih variabel yang layak dimasukkan dalam analisis faktor, karena

Sampling Adequacy (KMO-MSA) atau Barlett’s Test dapat digunakan untuk keperluan ini. Syarat data dapat dilakukan faktor analisis adalah jika: a. Sebagian besar nilai matrik korelasi mempunyai nilai > 0,5

b. Nilai Kaiser-Meyer-Olkin > 0,5

c. Nilai partial korelasi untuk setiap variabel > 0,5

d. Nilai Barlett test of sphericity besar pada tingkat signifikan yang kecil kurang dari 0.05.

2) Setelah sejumlah variabel dipilih, maka dilakukan ekstraksi variabel tersebut hingga menjadi beberapa faktor. Setelah memproses variabel-variabel yang layak dengan SPSS versi 16, maka nilai hasil statistik yang dijadikan indikator adalah tabel communalities, total variance explained, dan component matrix serta rolated component matrix.

Tabel communalities merupakan tabel yang menunjukkan presentase dari tiap variabel yang dapat dijelaskan oleh faktor yang terbentuk. Nilai yang dilihat adalah nilai extraction, makin kecil nilainya maka semakin lemah hubungan antara variabel dengan faktor yang terbentuk.

Tabel total variance explained menunjukkan persentase varians yang dapat dijelaskan oleh faktor secara keseluruhan. Indikatornya adalah nilai eigen values yang telah mengalami proses ekstraksi dengan nilai lebih besar dari satu. Pada tabel ini tercantum nilai extraction sum of square loadings. Hal ini disebabkan nilai eigen values merupakan jumlah kuadrat dari factor loadings dari setiap variabel yang termasuk dalam faktor.

Factor loadings merupakan nilai yang menghubungkan faktor-faktor dengan variabel-variabel. Variabel yang masuk ke dalam faktor adalah yang nilai absolut factor loadings-nya cukup besar.

Tabel component matrix adalah matrik yang berisi nilai korelasi antara variabel dengan faktor yang diekstrak. Nilai korelasi tersebut adalah

3) Faktor yang terbentuk dari analisisnya berisi koefisien bobot kontribusi suatu variabel terhadap faktor atau yang sering disebut dengan factor loading (Suliyanto, 2005). Pada banyak kasus kurang menggambarkan perbedaan diantara faktor-faktor yang ada, oleh karena itu jika isi faktor masih diragukan atau output yang dihasilkan sulit untuk diinterprestasikan karena satu faktor dapat berkorelasi dengan beberapa variabel. Untuk mempermudah interprestasi dapat dilakukan proses rotasi faktor terhadap nilai component matrix untuk memperjelas apakah faktor yang terbentuk sudah secara signifikan berbeda dengan faktor lainnya atau tidak.

Metode rotasi faktor yang digunakan, yaitu Orthogonal Rotation

merupakan metode rotasi dengan cara memutar sumbu ke kanan sampai 900. Metode ini menggunakan asumsi bahwa hubungan antar variabel tidak ada atau korelasi faktor adalah nol, sehingga metode ini lebih stabil. Metode ini dapat dibagi lagi menjadi metode quartimax, varimax, dan

equimax.

Pada penelitian ini digunakan metode varimax yang merotasi faktor awal hasil ekstraksi sehingga diperoleh hasil di suatu kolom nilai mendekati mendekati nol. Metode ini digunakan berdasarkan perkembangannya sebagai metode yang paling banyak digunakan dan hasil yang lebih stabil (Suliyanto, 2005). Nilai total dari tiap variabel tidak berubah, yang berubah adalah komposisi dari nilai factor loading dari tiap variabel.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Lokasi BPRS Amanah Ummah

Perseroan Terbatas (PT) Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Ummah, berkantor pusat di Kabupaten Bogor, tepatnya berlokasi di Jalan Raya Leuwiliang No. 1 Leuwiliang, Kabupaten Bogor, Propinsi Jawa Barat. Di sebelah Barat, Utara dan Timur, BPRS Amanah Ummah ini berbatasan dengan Pasar Leuwiliang, di sebelah Selatan berbatasan dengan Jalan Raya Leuwiliang. Lokasi BPRS Amanah Ummah ini, sangat strategis menjangkau masyarakat sekitar Leuwiliang karena berada ditengah pasar tradisional dan berada di dekat jalan raya Leuwiliang, dengan demikian BPRS Amanah Ummah, mudah dijangkau dengan menggunakan kendaraan umum. Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Ummah memiliki satu kantor cabang yang berlokasi di Jalan RE Martadinata No. 2-4 Bogor dan dua kantor kas yang berlokasi di Jalan Raya Dramaga Pasar, Dramaga Bogor dan Jalan KH. Sholeh Iskandar Kampus UIKA - Bogor. Pada jarak 1 sampai 2 kilometer didapati bank pesaing yaitu Bank Rakyat Indonesia dan Bank Pembiayaan Rakyat Rama Ganda dengan jenis kedua bank tersebut tergolong ke dalam jenis bank konvensional. Gambar gedung kantor pusat PT. BPRS Amanah Ummah dapat dilihat pada Gambar 7.

4.1.2 Sejarah BPRS Amanah Ummah

Bank Pembiayaan Rakyat Syariah (BPRS) Amanah Ummah Leuwiliang Bogor beroperasi berdasarkan prinsip syariah Islam, yang pada tahun 1991 dikumpulkannya para ulama, cendikiawan dan pengusaha muslim untuk membicarakan pendirian lembaga keuangan yang beroperasi atas dasar syariat Islam sekaligus pembentukan tim untuk menyusun proposal yang kemudian diajukan ke Departemen Keuangan Republik Indonesia.

Pada tahun 1992 dibulan mei tanggal 18 yang pada kalender Islam yaitu pada tanggal 2 Muharram 1413 Hijriah, terbitnya izin operasional usaha bank. Soft opening dilaksanakan pada 11 Juli 1992 bersamaan dimulainya operasional BPRS Amanah Ummah, yang kemudian diresmikan oleh Bupati Bogor pada tanggal 8 Agustus 1992.

4.1.3 Visi dan Misi Perusahaan

Adapun Visi dan Misi beserta moto dan budaya perusahaan yang ingin dicapai oleh BPRS Amanah ummah yaitu:

a) Visi, Menjadi bank syariah pilihan ummat.

b) Misi, Membangun kualitas kehidupan ummat melalui perbankan syariah.

c) Budaya Perusahaan, Pelayanan cepat, amanah dan ramah.

d) Motto, Meraih laba, Menepis riba, Mengundang berkah. 4.1.4. Struktur Organisasi Perusahaan