Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

27

PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN, DAN

PROFITABILITAS TERHADAP

LEVERAGE(Studi pada Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia Tahun 2013-2016)

Mila Mega Dewi Sri Sulasmiyati Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

Email : [email protected]

ABSTRACT

This study aimed to determine the effect of independent variables consist of share ownership managerial (X1),

total assets (X2), and return on equity (X3) simultaneously and partially on the dependent variable debt to equity

ratio (Y). This research is an explanatory research (ExplanatoryResearch).The population in this study is the LQ-45 company listed on the Indonesia Stock Exchange Year 2013 to 2016 and obtained a sample of 12 companies were selected based on certain criteria that are tailored to the purpose of research. The method used in this research is multiple linear regression analysis. The results of this study prove that : the Debt to Equity Ratio: a) Shareholding Managerial, Total Assets and Return on Equity simultaneously significant effect on the Debt to Equity Ratio; b) Managerial Stock Ownership partially no significant effect on the Debt to Equity Ratio; c) Total Assets partially significant effect on the Debt to Equity Ratio; d) Return On Equity partially no significant effect on the Debt to Equity Ratio.

Keywords: Managerial Stock Ownership, Total Assets, Return on Equity, Debt to Equity Ratio.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel bebas yang terdiri dari kepemilikan saham manajerial (X1), total assets (X2), dan return on equity (X3) secara simultan dan parsial terhadap variabel terikat

debt to equity ratio (Y). Jenis penelitian ini adalah penelitian penjelasan (Explanatory Research). Populasi dalam penelitian ini adalah perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia Tahun 2013-2016 dan didapat 12 perusahaan sampel yang terpilih berdasarkan kriteria tertentu yang disesuaikan dengan tujuan penelitian. Metode yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian ini membuktikan bahwa : pada Debt to Equity Ratio : a) Kepemilikan Saham Manajerial, Total Assets, dan

Return On Equity secara simultan berpengaruh signifikan terhadap Debt to Equity Ratio; b) Kepemilikan Saham Manajerial secara parsial tidak berpengaruh signifikan terhadap Debt to Equity Ratio; c) Total Assets secara parsial berpengaruh signifikan terhadap Debt to Equity Ratio; d) Return On Equity secara parsial tidak berpengaruh signifikan terhadap Debt to Equity Ratio.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

28 1. PENDAHULUAN

Kebijakan utang perusahaan dikaitkan dengan upaya pengurangan masalah keagenan. Sehingga menurut Jensen & Meckling (1976) menambah porsi utang merupakan mekanisme agar manajer bertindak sesuai dengan kepentingan pemegang saham (Sugiarto, 2009:91). Keputusan utang perusahaan seringkali juga didasarkan pada upaya mempertahankan kepemilikan (Sugiarto, 2009:90). Semakin terkonsentrasi struktur kepemilikan di perusahaan maka semakin besar porsi utang yang dapat ditolelir.

Rasio leverage terdiri dari debt ratio, the debt equity ratio (DER), the debt to total capitalization, time interest earned, total debt coverage, dan overall coverage ratio. Hasil dari rasio leverage tidak boleh terlalu tinggi ataupun terlalu rendah karena ada risiko yang mengikuti setiap keputusan yang diambil oleh perusahaan. Rasio yang digunakan untuk mengukur leverage

pada penelitian ini adalah debt equity ratio (DER).

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas (Kasmir, 2011:54).

Kebijakan pendanaan/utang dalam hal ini sangat berkaitan dengan struktur modal suatu perusahaan. Menurut (Brigham dan Houston, 2001:39-41) menyatakan bahwa banyak faktor yang mempengaruhi struktur modal seperti stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan lembaga penilai peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan. Meskipun ada banyak variabel yang dianggap sebagai faktor yang mempengaruhi struktur modal yang sangat berkaitan dengan keputusan pendanaan, akan tetapi dalam penelitian ini variabel yang digunakan adalah kepemilikan saham manajer, ukuran perusahaan, dan profitabilitas.

Struktur kepemilikan digunakan untuk mengetahui berapa proporsi kepemilikan saham yang dimiliki oleh pihak internal maupun eksternal. Struktur kepemilikan saham terdiri dari kepemilikan saham institusional, kepemilikan keluarga dan kepemilikan saham manajerial. Pada penelitian ini struktur kepemilikan yang digunakan adalah kepemilikan saham manajerial. Kepemilikan institusional merupakan presentase saham yang dimiliki oleh pemilik institusi dan kepemilikan

blockholder (Pasaribu, 2016:156). Sedangkan kepemilikan keluarga merupakan kepemilikan saham yang dikelola dan dikontrol oleh pendiri atau anggota keluarga atau kelompok yang memiliki pertalian keluarga (Sugiarto, 2009:29). Kepemilikan saham manajerial merupakan kondisi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Pujiati, 2015:37). Pihak manajerial secara aktif berperan dalam pengambilan keputusan pada perusahaan.

“Ukuran perusahaan merupakan determinan dari struktur keuangan.” (Sawir, 2004:101). Ukuran perusahaan menentukan tingkat kemudahan suatu perusahaan dalam memperoleh dana dari pasar modal. Perusahaan kecil umumnya sulit memperoleh pendanaan dari luar karena perusahaan sering tidak memiliki staf khusus, tidak menggunakan rencana keuangan dan tidak mengembangkan sistem akuntansi dalam pengelolaan keuangan. Ukuran perusahaan yang diteliti dalam penelitian ini menggunakan formula logaritma natural dari total assets.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan (Brigham & Houston, 2009:107). Profitabilitas adalah kemampuan manajemen untuk memperoleh laba (Utari et al., 2014:63). Profitabilitas akan cenderung sedikit jika seorang manajer keuangan melakukan kesalahan dalam menentukan komposisi struktur modal. Profitabilitas juga dapat menjadi faktor penentu dalam menentukan leverage, karena jika dilihat perusahaan dengan profitabilitas yang tinggi tentunya mempunyai jumlah laba ditahan yang menjadi cadangan modal dari internal, sehingga perusahaan tidak perlu mengambil tambahan modal dari pihak eksternal dari kreditur karena akan menimbulkan biaya-biaya yang memberatkan perusahaan.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

29 penghasilan yang tersedia bagi para pemilik

perusahaan atas modal yang mereka investasikan di dalam perusahaan (Syamsuddin, 2011:64). Semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

Penelitian ini memilih sampel perusahaan LQ-45 karena saham perusahaan LQ-45 yang paling aktif diperdagangkan dalam Bursa Efek Indonesia dan unggulan yang dipilih dari tiap-tiap sektor industri sehingga lebih akurat. Penetapan saham emiten LQ-45 diperbaharui setiap enam bulan sekali di mana terdiri dari 45 saham pilihan berdasarkan kriteria pemilihan sehingga indeks LQ-45 akan terdiri dari saham-saham dengan likuiditas dan

kapitalitas pasar yang tinggi

(https://www.cnnindonesia.com/ekonomi/20161202 135251-92-176853/bos-bei-ramal-saham-bumi-bakal-masuk-lq45/ diakses pada 19 September 2017).

2. KAJIAN PUSTAKA 2.1. Struktur Modal

Struktur modal menggambarkan proporsi antara utang jangka panjang dan modal sendiri (Moeljadi, 2006:236). Pendapat dari Sudana (2011:

143) bahwa “Struktur modal (capital structure)

berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri”. Dari pengertian diatas dapat disimpulkan bahwa struktur modal merupakan komposisi hutang yang digunakan oleh perusahaan dalam memperoleh sumber dana untuk memenuhi pembelanjaan jangka panjang.

Menurut Brigham dan Houston (2001:39-41) menyatakan bahwa faktor-faktor berikut ini yang mempengaruhi dalam menentukan struktur modal suatu perusahaan :

a. Stabilitas dari penjualan b. Susunan aset

c. Leverage operasi. d. Tingkat pertumbuhan e. Profitabilitas

f. Pajak g. Kendali

h. Sikap manajemen i. Sikap pemberi pinjaman j. Kondisi internal perusahaan

2.2. Teori Keagenan

Menurut (Hanafi, 2008:310) menyatakan

bahwa “Di perusahaan terjadi konflik antar pihak

-pihak yang terlibat, seperti -pihak pemegang utang versus pemegang saham. Jika utang meningkat, maka konflik antara keduanya akan semakin

meningkat.”“Agency theory merupakan model yang

digunakan untuk menjelaskan permasalahan

(conflict) antara manajemen dan pemilik.”

(Lambert, 2001 dalam Rahmayani, 2008). Agency conflict terjadi karena adanya perbedaan kepentingan antara principal dengan agent. Menurut (Weston dan Copeland, 1995:9) menyatakan bahwa “Pada perusahaan modern, kepemilikan perusahaan biasanya sangat menyebar dan kegiatan operasi perusahaan dijalankan oleh para manajer. Para manajer tersebut biasanya tidak mempunyai saham kepemilikan yang besar. Manajer merupakan agen atau wakil dari pemilik tetapi kenyataanya mereka mengendalikan perusahaan. Hal ini mengakibatkan terjadinya konflik kepentingan antara pemilik atau disebut masalah keagenan.

“Agency cost mengacu kepada biaya-biaya akibat terjadinya konflik kepentingan antara

pemegang saham dan manajemen” (Ross et al,

2009:16). Menurut (Ross et al, 2009:16) biaya-biaya tersebut dapat berupa biaya-biaya tidak langsung ataupun langsung. Contoh biaya keagenan tidak langsung yaitu peluang yang hilang. Peluang yang dihilang dimaksudkan jika suatu perusahaan sedang mempertimbangkan satu investasi baru yang memiliki risiko tinggi. Pemilik perusahaan ingin mengambil investasi tersebut dengan harapan memperoleh keuntungan tetapi manajemen berpikiran sebaliknya sehingga jika manajemen tidak mengambil investasi tersebut maka pemegang saham kehilangan satu peluang yang berharga. Biaya keagenan langsung timbul jika adanya kebutuhan untuk mengawasi tindakan-tindakan manajemen seperti membayar auditor asing untuk menilai keakuratan informasi yang termuat di dalam laporan keuangan.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

30 mekanisme pengawasan tersebut akan menimbulkan

biaya yang disebut agency cost (Jensen dan Meckling, 1976 dalam Atmaja, 2002:13).

2.3. Struktur Kepemilikan Saham 2.3.1. Kepemilikan Saham Institusional

“Kepemilikan institusional merupakan presentase saham yang dimiliki oleh pemilik institusi dan kepemilikan blockholder. Blockholder

merupakan kepemilikan individu atas nama perorangan diatas 5%, tetapi tidak termasuk ke dalam golongan kepemilikan insider” (Pasaribu, 2016).

Kebanyakan investor pribadi tidak mempunyai saham yang cukup untuk mempengaruhi manajemen perusahaan. Tetapi, dewasa ini semakin banyak saham yang dibeli oleh investor institusional. “Investor institusional disini merupakan investor yang besar, mengontrol berbagai sumber daya.” (Griffin & Ebert, 2007:115)

2.3.2. Kepemilikan Keluarga

“Kepemilikan keluarga merupakan suatu kepemilikan dan manajemen yang dikelola dan dikontrol oleh pendiri atau anggota keluarganya atau kelompok yang memiliki pertalian keluarga, baik yang tergolong keluarga inti atau perluasannya (baik yang memiliki hubungan darah atau ikatan perkawinan)” (Sugiarto, 2009:29).

Hasil atau keuntungan dari kepemilikan keluarga dibagikan kepada anggota keluarga yang memiliki hubungan keluarga seperti yang telah dijelaskan. Anggota-anggota keluarga dapat menempati posisi-posisi karyawan, direksi,

blockholder, baik individual maupun membentuk satu kelompok ( Villalonga & Amit, 2007 dalam Sugiarto,2009:29).

2.3.3. Kepemilikan Saham Manajerial

“Kepemilikan manajerial merupakan kondisi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan.” (Pujiati, 2015).

Wahidahwati (2002) mendefinisikan bahwa

“kepemilikan manajerial sebagai tingkat

kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur, manajemen, dan komisaris.”

2.4. Ukuran Perusahaan

Menurut (Sawir, 2004:101) dalam bukunya

menyatakan bahwa “Ukuran perusahaan

menentukan tingkat kemudahan suatu perusahaan dalam memperoleh dana dari pasar modal dan menentukan kekuatan tawar-menawar (bargaining power) dalam kontak keuangan.” Perusahaan kecil

cenderung sulit untuk memperoleh pendanaan dari luar. Hal ini karena perusahaan kecil umumnya tidak mempunyai staf khusus dan tidak menggunakan sistem akuntansi dalam perencanaan laporan keuangan. Sebaliknya, perusahaan besar lebih mudah dalam memperoleh pendanaan dari luar karena sistem akuntansi mereka telah dikembangkan menjadi suatu sistem informasi manajemen.

Menurut (Hartono, 2014:422) dalam bukunya menyatakan bahwa “perusahaan yang besar mempunyai risiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil.” Hal ini karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal sehingga dianggap mempunyai Beta yang lebih kecil.

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam) No. 11 Kep-11/PM/1997 menyatakan bahwa “perusahaan menengah atau kecil berdasarkan jumlah kekayaan adalah badan yang memiliki total assets tidak lebih dari Rp 100.000.000.000,00 (seratus miliar rupiah), sedangkan perusahaan besar adalah badan hukum yang total assetsnya lebih dari seratus miliar rupiah. Hal ini dapat disimpulkan bahwa besar kecilnya perusahaan dapat dilihat dari jumlah kekayaan atau total asset yang dimiliki oleh suatu perusahaan.

2.5. Profitabilitas (ROE)

Menurut (Brigham dan Houston, 2001:40) menyatakan bahwa “Perusahaan yang memiliki tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.” Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

31 tinggi profitabilitasnya adalah yang paling rendah

porsi hutangnya, apapun itu jenis industrinya.

“Profitabilitas mencerminkan ukuran

kemampuan memperoleh laba (earning power) dari suatu perusahaan untuk mendanai investasi” (Sugiarto, 2009:127). Laba dari suatu perusahaan menjadi konsentrasi dari pemegang saham. Profitabilitas suatu perusahaan dapat digunakan untuk meramalkan kemampuan perusahaan dalam memperoleh laba di masa yang akan datang. Myers (1997) dalam Sugiarto (2009:127) membuktikan bahwa perusahaan lebih suka menggunakan modal dari laba ditahan daripada dari utang ataupun menerbitkan saham yang dikenal dengan pecking order theory. Kegunaan dari profitabilitas adalah untuk mengatur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

Rasio yang digunakan untuk mengukur profitabilitas pada penelitian ini adalah return on equity (ROE). “Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang diinvestasikan di dalam perusahaan” (Syamsuddin, 2011:64). Semakin tinggi return yang diperoleh semakin baik kedudukan pemilik perusahaan tersebut. Rumus untuk mengukur rasio ini adalah sebagai berikut:

�� =� ℎ ℎ

Sumber : Syamsuddin (2011:74)

2.6. Leverage

Menurut (Hartono, 2014:422) menyatakan

bahwa “leverage di definisikan sebagai nilai buku

total utang jangka panjang dibagi dengan total

aktiva.” Leverage menunjukkan seberapa besar

asset perusahaan diperoleh atau di danai oleh utang. Variabel ini diukur dengan membagi total utang dengan total asset. Penggunaan debt akan mengurangi konflik antara shareholders dan agent

(Jensen dan Meckling, 1976)

Istilah leverage biasanya digunakan untuk menggambarkan kemampuan perusahaan dalam menggunakan aktiva atau dana yang mempunyai biaya tetap ( fixed cost assets or funds) untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan (Syamsuddin, 2011:89).

Tingkat bisa berbeda-beda antara perusahaan yang satu dengan perusahaan lain nya atau dari satu periode ke periode lainnya di dalam suatu perusahaan. Semakin tinggi tingkat leverage akan semakin tinggi risiko yang dihadapi serta semakin besar tingkat return yang diharapkan (Aristasari, 2006 dalam Putri, 2011)

Rasio yang digunakan untuk mengukur

leverage pada penelitian ini adalah debt equity ratio (DER). “Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai total utang dengan ekuitas” (Kasmir, 2016:157). Rasio ini dicari dengan cara membandingkan antara seluruh utang termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Berikut rumus yang digunakan untuk mengukur DER adalah:

� � = ℎ �

Sumber : Kasmir (2016:158)

3. METODE PENELITIAN

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian eksplanatori atau penelitian penjelasan dengan pendekatan kuantitatif. Lokasi pengambilan data pada penelitian ini adalah di dapat langsung dengan cara mengakses melalui website resmi BEI yaitu www.idx.co.id. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Populasi dalam penelitian ini adalah perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

purposive sampling atau sampel bertujuan. Kriteria yang dijadikan peneliti untuk menetapkan sampel adalah sebagai berikut:

1) Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia selama 4 tahun berturut-turut selalu masuk ke dalam anggota LO-45 selama periode penelitian yaitu tahun 2013 sampai dengan 2016. 2) Perusahaan LQ-45 yang terdaftar di Bursa Efek

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

32 3) Perusahaan yang memiliki data mengenai

kepemilikan saham manajerial.

Teknik pengumpulan data pada penelitian ini adalah teknik dokumentasi dengan mengumpulkan dokumen secara online dengan mengambil data melalui website resmi Bursa Efek Indonesia, jurnal dan buku-buku yang berkaitan dengan topik penelitian. Teknik analisis data yang dilakukan dalam penelitian ini menggunakan analisis deskriptif dan analisis inferensial. Analisis inferensial dalam penelitian ini mencakup uji asumsi klasik, regresi linier berganda, koefisien determinasi dan pengujian hipotesis.

4. HASIL DAN PEMBAHASAN 4.1. Analisis Deskriptif

Tabel 1. Hasil Analisis Statistik Deskriptif

N Minimu m

Maximum Mean Std. Deviation

kepemilikan saham manajerial

48 ,000000 ,009200 ,00225394 ,003034903

total assets 48 9615280000 676738753000 146788411381,12 188427627187,448 return on

equity

48 ,016474 ,311372 ,16294246 ,062586531

debt to equity ratio

48 ,241711 7,108775 1,72153898 1,933378778

Valid N (listwise)

48

Sumber : Data Diolah (2017)

Tabel 12 di atas menjelaskan hasil analisis deskriptif dari jumlah sampel pengamatan sebanyak 12. Menghasilkan nilai minimum kepemilikan saham manajerial sebesar 0,000000, dengan nilai maksimum 0,009200, rata-ratanya sebesar 0,00225394 dan standar deviasi sebesar 0,003034903. Hasil analisis deskriptif total assets

memiliki nilai minimum dan maksimum masing-masing sebesar 9.615.280.000 dan 676.738.753.000, rata-rata sebesar 146.788.411.381,12 dengan standar deviasi sebesar 188427627187,448. Hasil dari ROE yaitu nilai minimum sebesar 0,016474, nilai maksimum sebesar 0,311372, rata-rata sebesar 0,16294246, dan standar deviasi sebesar 0,062586531. Nilai minimum dan maksimum DER adalah sebesar 0,241711 dan 7,108775 dengan nilai rata-rata sebesar 1,72153898 dan standar deviasi sebesar 1,933378778.

4.2. Analisis Statistik Inferensial 4.2.1. Uji Asumsi Klasik

Tabel 2. Hasil Uji Kolmogorov-Smirnov Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia Periode 2013-2016

Unstandardized Residual

N 48

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,37667647

Most Extreme Differences

Absolute ,134 Positive ,110 Negative -,134 Kolmogorov-Smirnov Z ,930 Asymp. Sig. (2-tailed) ,353

Sumber : Data Diolah (2017)

Suatu data dikatakan telah terdistribusi secara normal apabila nilai dari Asymp. Sig.

(2-tailed) ≥ 0,05. Hasil uji Kolmogorov-Smirnov pada tabel 13 menunjukkan hasil Asymp. Sig. (2-tailed) lebih besar dari 0,05 yaitu 0,353. Berdasarkan hasil tersebut dapat disimpulkan bahwa data terdistribusi secara normal.

Gambar 1. Hasil Uji Heteroskedastisitas pada Perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia Periode 2013-2016

Sumber : Data Diolah (2017)

Hasil pengujian tersebut dapat diketahui tampilan scatterplot menyebar dan tidak membentuk pola tertentu maka tidak terjadi heteroskedastisitas.

Tabel 3. Hasil Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

kepemilikan saham

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

33 Hasil pengujian tersebut dapat disimpulkan

bahwa pada variabel kepemilikan saham manajerial, total assets, dan ROE tidak terjadi multikolinearitas karena nilai VIF < 10.

Tabel 4. Hasil Uji Autokorelasi

Mod

Sumber : Data Diolah (2017)

Berdasarkan tabel 15 di atas, uji autokorelasi pada perusahaan LQ-45 menghasilkan nilai uji Durbin-Watson statistik sebesar 1,969 dengan jumlah data pengamatan (n) 48. Nilai uji Durbin-Watson statistik sebesar 1,969 yang terletak antara dL=1,4064 dan dU=1,6708. Menurut Sanusi (2014:136) terdapat salah satu aturan keputusan uji Durbin-Watson yaitu dengan hipotesis (H0) yang menyatakan tidak ada autokorelasi positif atau negatif jika dU < d < 4-dU. Berdasarkan hasil uji Durbin-Watson diperoleh hasil 1,6708 < 1,969 < 2,3292. Hasil tersebut sesuai dengan kriteria dU < d < 4-dU dan dapat ditarik kesimpulan bahwa H0 diterima yang menunjukkan tidak ada korelasi.

4.2.2. Regresi Linier Berganda

Tabel 5. Hasil Uji Regresi

Model Sumber : Data Diolah (2017)

Berdasarkan pada tabel 16 didapatkan persamaan regresi sebagai berikut :

Y = b1X1 + b2X2 + b3X3 + e

Y = 0,108 X1 + 0,718X2 + 0,017X3 + e

Dari persamaan di atas dapat diinterpretasikan sebagai berikut :

1) Berdasarkan tabel 5 koefisien regresi Kepemilikan Saham Manajerial (X1) adalah sebesar 0,108. Koefisien regresi Kepemilikan Saham Manajerial (X1) bernilai positif dapat diartikan bahwa hubungan yang terjadi antara Kepemilikan Saham Manajerial (X1) dengan

Debt to Equity Ratio (Y) bersifat positif. Hal tersebut juga menjelaskan bahwa jika Kepemilikan Saham Manajerial (X1) meningkat sebesar 1% maka Debt to Equity Ratio (Y) akan meningkat sebesar 0,108 atau 10,8% dengan asumsi variabel lain tidak berubah.

2) Berdasarkan tabel 5 koefisien regresi Total

Assets (X2) adalah sebesar 0,718. Koefisien regresi Total Assets (X2) bernilai positif dapat diartikan bahwa hubungan yang terjadi antara Total Assets (X2) dengan Debt to Equity Ratio (Y) bersifat positif. Hal tersebut juga menjelaskan bahwa jika Total Assets (X2) meningkat Rp 1,- maka Debt to Equity Ratio (Y) akan meningkat sebesar Rp 0,718 dengan asumsi variabel lain tidak berubah.

3) Berdasarkan tabel 5 koefisien regresi Return On Equity (X3) adalah sebesar 0,017. Koefisien regresi Return On Equity (X3) bernilai positif dapat diartikan bahwa hubungan yang terjadi antara Return On Equity (X3) dengan Debt to

Equity Ratio (Y) bersifat positif. Hal tersebut juga menjelaskan bahwa jika Return On Equity

(X3) meningkat sebesar 1% maka Debt to Equity

Ratio (Y) akan meningkat sebesar 0,017 atau 1,7% dengan asumsi variabel lain tidak berubah. 4.2.3. Koefisien Determinasi (R2)

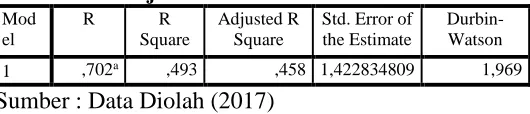

Tabel 6. Hasil Uji Koefisien Determinasi

Model R R Square

Adjusted R Square 1 ,702a ,493 ,458

Sumber : Data Diolah (2017)

Dari analisis pada tabel 6 menunjukkan hasil perhitungan R2 (Koefisien Determinasi) besarnya nilai adjusted R2 adalah 0,458. Artinya bahwa 45,8% variabel DER akan dipengaruhi oleh variabel bebasnya, yaitu Kepemilikan Saham Manajerial (X1), Total Assets (X2), dan ROE (X3). Sisanya 54,2% variabel DER akan dipengaruhi oleh variabel-variabel yang lain yang tidak dibahas dalam penelitian ini.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

34 Pengujian F atau uji model digunakan untuk

mengetahui apakah hasil dari analisis regresi signifikan atau tidak, yang berarti model yang digunakan sesuai atau tidak. Hasil uji F signifikan, maka H0 ditolak dan Ha diterima jika nilai signifikan F ≤ 0,05 serta jika F statistik > Ftabel dan uji F tidak signifikan, maka H0 diterima dan Ha ditolak jika nilai signifikan F > 0,05 serta jika F statistik < Ftabel. Berdasarkan tabel menunjukkan Fhitung sebesar 14,260 Ftabel sebesar 2,816466 sehingga Fhitung lebih besar daripada Ftabel yaitu 14,260 > 2,816466 dengan probabilitas 0,000 < 0,05 yang berarti pengujian signifikan dengan demikian hipotesis diterima (Ha) sehingga disimpulkan bahwa terdapat pengaruh secara simultan antara variabel Kepemilikan Saham Manajerial (X1), Total Assets (X2), ROE (X3) terhadap variabel DER (Y).

Tabel 8. Hasil Uji t

Model t Sig.

1 (Constant) -6,027 ,000 kepemilikan saham manajerial ,942 ,351 total assets 6,334 ,000 return on equity ,147 ,884 Sumber : Data Diolah (2017)

Berdasarkan hasil uji t pada tabel 8 dapat diperoleh hasil sebagai berikut :

1) Uji t antara Kepemilikan Saham Manajerial (X1) dengan DER (Y) menunjukkan nilai statistik uji t hitung lebih kecil daripada t tabel yaitu 0,942 < 2,014103 dan nilai signifikansi lebih besar

daripada α = 0,05 yaitu 0,351 > 0,05. Pengujian

ini menunjukkan bahwa H0 diterima dan Ha ditolak, dapat disimpulkan bahwa variabel Kepemilikan Saham Manajerial (X1) tidak berpengaruh signifikan terhadap variabel DER

(Y).

2) Uji t antara Total Assets (X2) dengan DER (Y) menunjukkan nilai statistik uji t hitung lebih besar daripada t tabel yaitu 6,334 > 2,014103 dan nilai

signifikansi lebih kecil daripada α = 0,05 yaitu

0,000 < 0,05. Pengujian ini menunjukkan bahwa H0 ditolak dan Ha diterima, dapat disimpulkan bahwa variabel Total Assets (X2) berpengaruh signifikan terhadap variabel DER (Y).

3) Uji t antara ROE (X3) dengan DER (Y) menunjukkan nilai statistik uji t hitung lebih kecil daripada t tabel yaitu 0,147 < 2,014103 dan nilai

signifikansi lebih besar daripada α = 0,05 yaitu 0,884 > 0,05. Pengujian ini menunjukkan bahwa H0 diterima dan Ha ditolak, dapat disimpulkan bahwa variabel ROE (X3) tidak berpengaruh signifikan terhadap variabel DER (Y).

4.3. Hasil dan Pembahasan

4.3.1. Pengaruh variabel Kepemilikan Saham Manajerial, Total Assets, ROE secara simultan terhadap variabel DER

Berdasarkan hasil pengujian statistik yang telah dilakukan diketahui bahwa variabel Kepemilikan Saham Manajerial, Total Assets, ROE

terhadap variabel DER pada perusahaan LQ-45. Hipotesis yang menyatakan Kepemilikan Saham Manajerial, Total Assets, ROE secara simultan berpengaruh terhadap DER. Penerimaan hipotesis tersebut dibuktikan dengan nilai Fhitung lebih besar daripada Ftabel yaitu 14,260 > 2,816466 dengan probabilitas 0,000 < 0,05, maka dapat dikatakan model analisis regresi adalah signifikan. Hasil penelitian ini didukung oleh penelitian Sheisarvian (2015) dan Kartika (2013) menjelaskan bahwa secara simultan variabel Kepemilikan Saham Manajerial, Total Assets, ROE berpengaruh signifikan terhadap Kebijakan Hutang (Leverage). Kepemilikan Saham Manajerial, Total Assets, ROE

dapat dijadikan bahan pertimbangan bagi perusahaan dalam menentukan kebijakan hutang.

4.3.2. Pengaruh variabel Kepemilikan Saham Manajerial terhadap variabel DER

Hasil penelitian menunjukkan bahwa Kepemilikan Saham Manajerial memiliki pengaruh tidak signifikan dan berhubungan positif terhadap

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

35 0,2 % sehingga dapat disimpulkan bahwa

kepemilikan saham manajerial sedikit. Hal ini sesuai dengan teori keagenan yang menjelaskan jika manajemen tidak mempunyai saham di perusahaan maka keterlibatan manajer akan semakin berkurang, dalam situasi ini manajer akan cenderung mengambil tindakan yang tidak sesuai dengan kepentingan pemegang saham sehingga terjadi konflik antara pemegang saham dengan manajer. Konflik tersebut bisa dipecahkan jika manajemen mempunyai saham di perusahaan. Hal tersebut dapat menyatukan kepentingan antara manajer dengan pemegang saham (Hanafi, 2008:317).

Kepemilikan Saham Manajerial dalam penelitian ini bernilai positif yang berarti bahwa adanya hubungan positif antara kepemilikan saham manajerial dengan DER, artinya hasil dari penelitian ini sesuai dengan teori asimetri informasi dan

signaling yang dikemukakan oleh Hanafi (2008:314) dalam bukunya bahwa pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko perusahaan. Manajer biasanya mempunyai informasi yang lebih baik dibandingkan dengan pihak luar (investor). Investor yang merasa mempunyai informasi yang lebih sedikit akan berusaha menginterpretasikan perilaku manajer dalam menentukan keputusan pendanaan dalam hal ini utang.

4.3.3. Pengaruh variabel Total Assets terhadap variabel DER

Hasil penelitian menunjukkan bahwa Total

Assets memiliki pengaruh yang signifikan dan berhubungan positif terhadap DER, dapat dilihat dari variabel Total Assets (X2) nilai thitung sebesar 6,334 dan didapatkan nilai signifikansi sebesar 0,000. Nilai statistik uji thitung tersebut lebih besar daripada ttabel (6,334 > 2,014103) dan nilai signifikansi lebih kecil daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 ditolak dan Ha diterima.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Brigham dan Houston (2001:39-41) bahwa perusahaan yang asetnya memadai untuk digunakan sebagai jaminan pinjaman cenderung akan cukup banyak menggunakan hutang. Berdasarkan teori tersebut, semakin tinggi aset yang dimiliki oleh perusahaan maka akan semakin tinggi peluang perusahaan untuk banyak menggunakan

hutang. Dalam hasil analisis statistik deskriptif menghasilkan nilai variabel Total Assets adalah sebesar lebih dari 10 M sesuai dengan kriteria ukuran perusahaan dalam UU No. 20 Tahun 2008 bahwa ukuran perusahaan dinyatakan usaha besar jika nilai asset sebesar >10 M tidak termasuk tanah dan bangunan tempat usaha. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Wiliandri (2011) yang menyatakan hasil analisis dalam penelitiannya menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap DER.

4.3.4. Pengaruh variabel ROE terhadap variabel

DER

Hasil penelitian menunjukkan bahwa ROE

memiliki pengaruh tidak signifikan dan berhubungan positif terhadap DER, dapat dilihat dari variabel ROE (X3) nilai thitung sebesar 0,147 dan didapatkan nilai signifikansi sebesar 0,884. Nilai statistik uji thitung tersebut lebih kecil daripada ttabel (0,147 < 2,014103) dan nilai signifikansi lebih besar daripada α = 0,05. Pengujian ini menunjukkan bahwa H0 diterima dan Ha ditolak.

Tidak berpengaruhnya ROE terhadap DER

dikarenakan perusahaan yang mempunyai tingkat profit tinggi akan menggunakan laba ditahan atau modal sendiri untuk memenuhi kebutuhan dana perusahaan dengan alasan tingkat hutang yang digunakan perusahaan sudah mencapai batas maksimal sehingga perusahaan tidak bisa menarik sumber dana lagi dari hutang. Hal ini sesuai dengan

pecking order theory bahwa perusahaan dalam keadaan membutuhkan dana dan prioritas utama adalah menggunakan pendanaan internal. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Natalia (2016) yang menyatakan hasil analisis dalam penelitiannya menunjukkan bahwa ROE

tidak mempunyai pengaruh yang signifikan terhadap DER.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

36 sebagai pengurang pajak. Jika utang yang

digunakan sedikit, maka pajak yang dibayarkan menjadi lebih besar karena aliran kas keluar melalui pajak semakin besar.

5. KESIMPULAN DAN SARAN 5.1. Kesimpulan

1. Pengaruh secara simultan (bersama-sama) tiap variabel bebas terhadap DER dilakukan dengan uji F. Dari hasil uji F, diperoleh bahwa variabel bebas mempunyai pengaruh yang signifikan secara simultan terhadap DER sehingga dapat disimpulkan bahwa pengujian terhadap hipotesis yang menyatakan bahwa adanya pengaruh secara simultan variabel bebas terhadap variabel terikat

DER dapat diterima.

2. Pengaruh secara parsial (individu) variabel bebas Kepemilikan Saham Manajer (X1) terhadap variabel terikat DER dilakukan dengan uji t. Berdasarkan pada hasil uji t didapatkan bahwa secara parsial variabel Kepemilikan Saham Manajer (X1) tidak berpengaruh signifikan dan berhubungan positif terhadap DER.

3. Pengaruh secara parsial (individu) variabel bebas Ln Total Assets (X2) terhadap variabel terikat

DER dilakukan dengan uji t. Berdasarkan pada hasil uji t didapatkan bahwa secara parsial variabel Ln Total Assets mempunyai pengaruh signifikan dan berhubungan positif terhadap

DER.

4. Pengaruh secara parsial (individu) variabel bebas

ROE (X3) terhadap variabel terikat DER dilakukan dengan uji t. Berdasarkan pada hasil uji t didapatkan bahwa secara parsial variabel

ROE tidak berpengaruh signifikan dan berhubungan positif terhadap DER.

5.2. Saran

1. Bagi perusahaan. Perusahaan harus memperhatikan variabel-variabel kepemilikan saham manajer, ukuran perusahaan, dan profitabilitas dalam menentukan kebijakan hutang (leverage) perusahaan.

2. Bagi peneliti selanjutnya. Berdasarkan nilai dari koefisien determinasi, masih terdapat variabel-variabel independent lain di luar variabel penelitian yang dapat mempengaruhi variabel

DER, diharapkan peneliti selanjutnya menambahkan variabel independent sehingga

variabel independent tersebut dapat lebih mampu menjelaskan pengaruh dari Struktur Kepemilikan, Ukuran Perusahaan, dan Profitabilitas terhadap Leverage.

DAFTAR PUSTAKA

Atmaja, Lukas Setia. 2002. Manajemen Keuangan.

Edisi Revisi. Yogyakarta : ANDI.

Brigham, Eugene dan J. F. Houston. 2011. Dasar-dasar Manajemen Keuangan. Buku 2 Edisi 11. Jakarta : Salemba Empat.

Griffin, Ricky W dan R. J. Ebert. 2007. Bisnis.

Edisi Kedelapan. Alih bahasa Sita Wardani. Jakarta : Erlangga.

Hanafi, Mamduh M. 2008. Manajemen Keuangan. Yogyakarta : BPFE.

Hartono, Jogiyanto. 2014. Teori Portofolio dan Analisis Investasi. Edisi Kedelapan. Yogyakarta : BPFE.

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta : PT RajaGrafindo Persada.

Moeljadi. 2006. Manajemen Keuangan. Pendekatan Kuantitatif dan Kualitatif, Edisi Pertama. Bayu Media Publishing, Malang.

Ross, Stephen A., R.W. Westerfield., dan B. D Jordan. 2009. Corporate Finance Fundamentals 1. Edisi 8. Diterjemahkan oleh Ali Akbar Yulianto, Rafika Yuniasih, & Christine. Jakarta : Salemba Empat.

Sawir, Agnes. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Jakarta : Gramedia Pustaka Utama.

Sudana, I. Made. 2011. Manajemen Keuangan Perusahaan Teori Dan Praktek. Jakarta : Erlangga.

Sugiarto. 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan & Informasi Asimetri. Yogyakarta : Graha Ilmu.

Jurnal Administrasi Bisnis (JAB)|Vol. 55 No. 1 Februari 2018| administrasibisnis.studentjournal.ub.ac.id

37

Keputusan). Edisi Baru. Jakarta : PT RajaGrafindo Persada.

Utari, Dewi., A. Purwanti., dan D. Prawironegoro. 2014. Manajemen Keuangan. Edisi Revisi. Jakarta : Mitra Wacana Media.

Jurnal

Jensen, M.C. dan Meckling, W.H. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), pp. 305-360.

Pasaribu, Mirry Yuniyanti. 2016. Pengaruh Struktur Modal, Struktur Kepemilikan dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Sektor Industri Dasar Dan Kimia Yang Terdaftar Di Bei Tahun 2011-2014.

Jurnal administrasi bisnis, Vol.35 No.1 154-164.

Rahmayani, Hanindita Noor. 2008. Pengaruh Kepemilikan Institutional dan Karakteristik Keuangan Terhadap Keputusan Pendanaan.

Thesis. Eprints Undip.

Sheisarvian, Revi Maretta. 2015. Pengaruh Kepemilikan Manajerial, Kebijakan Dividen dan Profitabilitas Terhadap Kebijakan Hutang (Studi Pada Perusahaan Manufaktur yang tercatat di BEI Periode 2010-2012). Jurnal Administrasi Bisnis, Vol.22 No.1 1-9