BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Perusahaan - perusahaan go public yang berkembang di Indonesia

dituntut untuk menyajikan laporan keuangan yang transparansi dan

akuntabilitas, agar para pengguna laporan keuangan dapat mengetahui

kondisi keuangan dan kinerja perusahaan selama periode tertentu dalam

proses pengambilan keputusan. Sebelum membahas secara mendalam

mengenai bagaimana menganalisis dan menafsirkan kondisi keuangan suatu

perusahaan melalui laporan keuangannya, maka berikut ini akan diuraikan

terlebih dahulu mengenai pengertian laporan keuangan. Berikut ini

merupakan definisi laporan keuangan menurut beberapa ahli, antara lain:

Menurut Ikatan Akuntan Indonesia (SAK paragraf 07, 2007: 1):

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Di pihak lain, pengertian laporan keuangan menurut Harahap (2011:

105), adalah “laporan keuangan menggambarkan kondisi keuangan dan

hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan

laporan arus dana, dan catatan atas laporan keuangan. Berdasarkan

pengertian tersebut, dapat disimpulkan bahwa laporan keuangan digunakan

sebagai bagian dari proses pelaporan keuangan yang lengkap, untuk

memberikan informasi tentang kondisi keuangan perusahaan dan berguna

dalam pengambilan keputusan bagi pengguna laporan keuangan pada suatu

periode tertentu.

Tujuan laporan keuangan menurut PSAK No. 1 paragraf 5 (IAI,

2007: 1.2) adalah ”memberikan informasi tentang posisi keuangan, kinerja,

dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggung jawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan

menyajikan informasi mengenai perusahaan yang meliputi: (1) aset; (2)

kewajiban; (3) ekuitas; (4) pendapatan dan kerugian; dan (5) arus kas.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan menjadi berguna bagi pengguna laporan keuangan.

Terdapat empat karakteristik pokok laporan keuangan yaitu (IAI, 2007: 5):

a. Dapat dipahami

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, dan masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Adapun menurut PSAK No. 1 paragraf 9 (IAI, 2007: 2) pemakai

laporan keuangan memerlukan laporan keuangan untuk memenuhi beberapa

kebutuhan informasi yang berbeda, yaitu:

1. Investor. Penanam modal beresiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka juga membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

3. Pemberi Pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memunginkan mereka untuk memutuskan apakah pinjaman dan bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

5. Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada perusahaan.

6. Pemerintah. Mereka membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat. Perusahaan memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terlahir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.1.2 Pelaporan Keuangan

Pelaporan keuangan adalah laporan keuangan ditambah dengan

informasi lain yang berhubungan, baik langsung maupun tidak langsung

dengan informasi yang disediakan oleh sistem akuntansi, seperti informasi

tentang sumber daya perusahaan, earning, current cost, informasi tentang

prospek perusahaan yang merupakan bagian integral dengan tujuan untuk

memenuhi tingkat pengungkapan yang cukup (Yadiati, 2010: 52). Menurut

SFAC (Statement of Financial Accounting Concepts) No.1 (dalam Prahesty,

1. Laporan keuangan dasar (Basic Financial Statements) yang

terdiri dari laporan keuangan (Financial Statement) dan catatan

atas laporan keuangan (Notes of Financial Statements).

2. Informasi-informasi tambahan (Supplementary Informations).

3. Laporan-laporan lain selain Laporan keuangan (Other means of

Financial Reporting).

Adapun tujuan pelaporan keuangan dalam SFAC Nomor 1 tentang

Objective of Financial Reporting by Business Enterprises (dalam Yadiati,

2010: 53) adalah:

1. Menyediakan informasi yang berguna bagi investor, kreditor,

dan pengguna potensial lainnya dalam membantu proses

pengambilan keputusan yang rasional atas investasi, kredit dan

keputusan lain yang sejenis.

2. Menyediakan informasi yang berguna bagi investor, kreditor,

dan pengguna potensial lainnya yang membantu dalam menilai

jumlah, waktu, dan ketidakpastian prospek penerimaan kas dari

dividen atau bunga dan pendapatan dari penjualan, penebusan

atau jatuh tempo sekuritas atau pinjaman. Menaksir aliran kas

masuk (future cash flow) pada perusahaan.

3. Memberikan informasi tentang sumber daya ekonomi, klaim

2.1.3 Teori Kepatuhan

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam

penyampaian laporan keuangan perusahaan go public di Indonesia telah

diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal

tentang kewajiban penyampaian laporan keuangan berkala. Regulasi

tersebut sesuai dengan teori kepatuhan menurut Kelman (dalam Ardani,

2010: 50) dinyatakan bahwa:

"Compliance diartikan sebagai suatu kepatuhan yang di dasarkan pada harapan akan suatu imbalan dan usaha untuk menghindarkan diri dari hukuman yang mungkin dijatuhkan. Kepatuhan ini sama sekali tidak didasarkan pada suatu keyakinan pada tujuan kaedah hukum yang bersangkutan, dan lebih di dasarkan pada pengendalian dari pemegang kekuasaan. Sebagai akibatnya maka kepatuhan akan ada, apabila ada pengawasan yang ketat terhadap pelaksanaan kaedah-kaedah hukum tersebut”.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

Nomor 1 paragraf 38, suatu perusahaan sebaiknya mengeluarkan laporan

keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (IAI, 2007:

1.7), akan tetapi bagi perusahaan go public yang terdaftar di Bursa Efek

Indonesia (BEI) dituntut untuk mematuhi peraturan yang diatur dalam

Peraturan Bapepam Nomor X.K.2, lampiran Keputusan Ketua Bapepam

Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan

Keuangan Berkala, yaitu:

Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam)”.

Peraturan-peraturan tersebut sebagaimana diatur dalam Peraturan

Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor:

KEP-346/BL/2011 yang telah diperbaharui oleh Bapepam pada tahun 2011,

mengisyaratkan adanya kepatuhan setiap perilaku individu maupun

organisasi (emiten atau perusahaan publik) yang efeknya tercatat di bursa

efek di Indonesia dan bursa efek di Negara Lain wajib menyampaikan

laporan keuangan secara berkala kepada Bapepam dan mengumumkan

laporan keuangan tersebut kepada masyarakat. Hal tersebut sesuai dengan

teori kepatuhan (compliance theory).

Berdasarkan Keputusan Direksi PT Bursa Efek Jakarta Nomor:

Kep-307/BEJ/07-2004, tentang Peraturan Nomor I-H mengenai sanksi: Khusus

bagi Perusahaan Tercatat yang terlambat menyampaikan Laporan

Keuangan, Peraturan Nomor I-E tentang Kewajiban Penyampaian Laporan

dikenakan sanksi mulai dari Peringatan I sampai dengan Peringatan III

disertai denda sebesar Rp. 50.000.000 sampai dengan Rp. 150.000.000,

bahkan akan dikenakan sanksi suspensi. Pengenaan sanksi tersebut

dilakukan dengan proses-proses tertentu sesuai dengna aturan. Selain itu,

perusahaan yang terlambat menyampaikan laporan keuangan akan

dikenakan juga sanksi administratif yang diatur oleh Pasal 63 huruf e

Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan

Kegiatan di Pasar Modal yang menyatakan bahwa “emiten yang penyataan

rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan

dengan ketentuan jumlah keseluruhan denda paling banyak Rp. 500.000.000

(lima ratus juta rupiah)”. Sebagai kesimpulan, teori kepatuhan dapat

mendorong perusahaan untuk mematuhi hukum-hukum yang berlaku

termasuk dalam melaksanakan kewajiban mereka untuk mempublikasi

laporan keuangan secara tepat waktu.

2.1.4 Ketepatan Waktu (Timeliness) Pelaporan Keuangan.

Menurut McGee (2007) (dalam Sulistyo, 2010) ketepatan waktu

(timeliness) adalah suatu cara untuk mendukung relevansi suatu informasi,

agar disajikan secara transparansi dan berkualitas suatu laporan keuangan.

Rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal

ketika informasi keuangan diumumkan ke publik berhubungan dengan

kualitas informasi keuangan yang dilaporkan. Tambahan pula, Gregory dan

Van Horn (1963) berpendapat dalam Owusu-Ansah (2000), secara

konseptual yang dimaksud dengan tepat waktu adalah kualitas ketersediaan

informasi pada saat yang diperlukan atau kualitas informasi yang baik

dilihat dari segi waktu. Jadi, ketepatan waktu dapat diartikan sebagai suatu

batasan penting pada publikasi laporan keuangan yang disajikan dalam

kurun waktu yang teratur, dan memiliki suatu manfaat yang akan

mempengaruhi prediksi dan keputusan pengguna laporan keuangan.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Standar Akuntansi Keuangan paragraf 24 (IAI, 2007: 5), laporan

ciri khas yang membuat informasi laporan keuangan berguna bagi para

penggunanya. Keempat karakteristik tersebut yaitu dapat dipahami, relevan,

andal, dan dapat diperbandingkan. Dalam paragraf 43 (IAI, 2007: 8)

menyatakan bahwa tepat waktu merupakan salah satu kendala informasi

yang relevan dan andal:

“Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Untuk menyediakan informasi tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan”.

Menurut Belkaoui (2006) (dalam Situmorang, 2010) menjelaskan

bahwa relevan dan andal merupakan dua kualitas utama, agar relevan

informasi harus memiliki nilai prediktif dan nilai umpan balik dan sekaligus

pada saat yang sama harus disampaikan pada waktu yang tepat. Salah satu

tujuan kualitatif dari akuntansi keuangan adalah ketepatan waktu, yang

artinya komunikasi informasi secara lebih awal, untuk menghindari adanya

kelambatan atau penundaan dalam pengambilan keputusan ekonomi.

Keterlambatan terjadi jika perusahaan melaporkan informasi laporan

keuangannya setelah tanggal yang ditentukan. Dengan demikian,

berdasarkan Lampiran Surat Keputusan Ketua BAPEPAM Nomor

KEP-36/PM/2003, penyampaian laporan keuangan tahunan yang disertai dengan

sebelum atau paling lambat pada akhir bulan ketiga (90 hari) setelah tanggal

laporan keuangan tahunan perusahaan publik tersebut.

Menurut Dyer dan Mc Hugh (1975) (dalam Prahesty, 2011),

menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu

dalam penelitiannya: (1) preliminary lag: interval jumlah hari antara tanggal

laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa;

(2) auditor’s report lag: interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani; (3) total lag:

interval jumlah hari antara tanggal laporan keuangan sampai tanggal

penerimaan laporan dipublikasikan oleh bursa.

Ketepatan waktu diukur dengan menggunakan variabel dummy, di

mana kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1

untuk perusahaan yang tepat waktu.

2.1.5 Faktor-faktor yang Mempengaruhi Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Ada beberapa faktor yang dapat mempengaruhi ketepatan waktu

pelaporan keuangan, antara lain:

2.1.5.1 Profitabilitas

Profitabilitas merupakan kemampuan yang dicapai oleh

perusahaan untuk menghasilkan laba dalam satu periode tertentu.

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan, dan sumber yang ada seperti

dan sebagainya (Harahap, 2011: 304). Profitabilitas suatu perusahaan

dapat dianggap sebagai salah satu indikasi yang mencerminkan

tingkat efektivitas yang dicapai oleh suatu operasional perusahaan.

Menurut Dyer dan Hugh (1975) (dalam Kadir, 2011) bahwa

perusahaan yang memiliki profitabilitas tinggi dapat dikatakan

bahwa laporan keuangan perusahaan tersebut mengandung berita

baik dan perusahaan tersebut cenderung menyerahkan laporan

keuangannya tepat waktu. Jadi, bisa dikatakan bahwa profit (laba) itu

adalah berita baik (good news), karena profitabilitas akan

mengurangi ketidakpastian bagi para pengguna. Isi dari laporan

keuangan akan sangat mempengaruhi ketepatan waktu pelaporan

keuangan. Jika pengumuman laba berisi berita baik (good news),

maka pihak manajemen cenderung menyampaikan laporan keuangan

perusahaannya dengan tepat waktu, dan sebaliknya jika perusahaan

mengalami kerugian, pihak manajemen umumnya menunda

penyampaian laporan keuangan perusahaannya.

Dalam penelitian ini peneliti menggunakan rasio

profitabilitas yaitu Return On Asset (ROA). ROA adalah rasio yang

menunjukkan berapa laba bersih diperoleh perusahaan bila diukur

dari nilai aktiva (Harahap, 2011: 305). Rasio ROA dapat dirumuskan

sebagai berikut:

ROA = LabasetelahPajak

2.1.5.2 Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan

ketepatan waktu pelaporan keuangan adalah ukuran perusahaan.

Ukuran perusahaan merupakan pengukur yang menunjukkan besar

kecilnya perusahaan. Besar kecilnya ukuran perusahaan dapat

didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar,

jumlah tenaga kerja dan sebagainya (Soetedjo, 2006: 79) (dalam

Situmorang, 2010). Semakin besar nilai item-item tersebut maka

semakin besar pula ukuran perusahaan itu.

Ukuran perusahaan dapat dikelompokkan menjadi empat

kategori yaitu mikro, usaha kecil, usaha menengah, dan usaha besar.

Berdasarkan Undang-Undang No. 20 Tahun 2008, ukuran

perusahaan dikelompokkan atas:

1. Usaha mikro adalah usaha produktif milik orang perorangan dan

/atau badan usaha perorangan yang memiliki kriteria usaha mikro

sebagaimana diatur dalam undang-undang ini. Untuk kriteria

usaha mikro asset yang harus dimiliki maksimal Rp.

50.000.000,- tidak termasuk tanah dan bangunan tempat usaha.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri

yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam undang-undang ini. Untuk kriteria usaha kecil

aset yang harus dimiliki Rp. 50.000.000,- sampai Rp.

500.000.000,- tidak termasuk tanah dan bangunan tempat usaha.

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

yang bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai atau menjadi bagian baik langsung

maupun tidak langsung dengan usaha kecil atau usaha besar

dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam undang-undang ini. Untuk kriteria

usaha menengah aset yang harus dimiliki Rp. 500.000.000,-

sampai Rp. 10.000.000.000,- tidak termasuk tanah dan bangunan

tempat usaha.

4. Usaha besar adalah usaha ekonomi produktif yang dilakukan

oleh badan usaha dengan jumlah kekayaan bersih atau hasil

penjualan tahunan lebih besar dari usaha menengah. Untuk

kriteria usaha besar asset yang harus dimiliki lebih dari

Rp.10.000.000.000,- .

Owusu-Ansah (2000) dan Sulistyo (2010) menemukan

bahwa ukuran perusahaan secara signifikan mempunyai hubungan

dengan ketepatan waktu pelaporan keuangan. Ukuran (proksi) yang

total aset. Bukti empiris ini menunjukkan bahwa perusahaan yang

memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan

dengan perusahaan yang memiliki aset yang lebih kecil. Mereka

berpendapat bahwa perusahaan yang memiliki sumber daya (aset)

yang besar memiliki lebih banyak sumber informasi, lebih banyak

staf akuntansi dan sistem informasi yang lebih canggih, memiliki

sistem pengendalian intern yang kuat, adanya pengawasan dari

investor, regulator dan sorotan masyarakat, maka hal ini

memungkinkan perusahaan untuk melaporkan laporan keuangan

auditannya lebih cepat ke publik.

Dalam penelitian ini menggunakan total nilai aset untuk

mengukur ukuran perusahaan, karena berdasarkan definisi yang

dikemukakan oleh Prasetyantoko (2008: 257) adalah: “Aset total

dapat menggambarkan ukuran perusahaan, semakin besar aset

biasanya perusahaan tersebut makin besar”. Penggunaan logaritma

natural untuk mengukur total aset karena data yang tersedia pada

laporan keuangan perusahaan go public terlalu besar angkanya

(dalam miliaran). Oleh karena itu, untuk hasil yang lebih akurat dan

mempermudah peneliti dalam proses pengolahan data maka

digunakan logaritma natural untuk mengukur total aset.

2.1.5.3 Tingkat Leverage

Harahap (2011: 306) mengemukakan bahwa leverage

menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset. Rasio ini mengukur seberapa jauh perusahaan dibiayai

oleh hutang atau kreditur dengan kemampuan perusahaan yang

digambarkan oleh modal. Perusahaan yang baik seharusnya memiliki

komposisi modal yang lebih besar dari hutang, meskipun pendanaan

perusahaan yang diperoleh sebagian besar melalui hutang dapat

meningkatkan kinerja perusahaan karena perputaran uang

perusahaan lebih cepat.

Untuk mengukur tingkat leverage keuangan suatu

perusahaan, dapat digunakan Debt to Equity Ratio (DER) sebagai

alat ukur perbandingan antara tingkat hutang dengan tingkat modal

yang dimiliki perusahaan. Peneliti menggunakan rasio DER sebagai

proyeksi dari tingkat leverage karena DER lebih memberikan

informasi yang pasti bagi para investor. Semakin tinggi DER

mencerminkan semakin tinggi risiko perusahaan tidak dapat

melunasi seluruh kewajiban baik berupa pokok ataupun bunganya,

maka semakin tidak baik kondisi perusahaan tersebut. Sebaliknya,

semakin rendah DER perusahaan maka semakin baik kondisi

Berikut ini adalah rumus rasio Debt to Equity Ratio (DER)

(Harahap 2011: 303) :

DER = TotalKewajiban

TotalEkuitas x 100%

2.1.5.4 Kualitas Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik (KAP) adalah badan usaha yang

memperoleh izin sesuai dengan peraturan perundang-undangan

dalam hal pemberian jasa profesional untuk membantu perusahaan

dalam penyampaian laporan keuangannya kepada publik dengan

informasi yang akurat dan terpercaya. Oleh karena itu, perusahaan

perlu menggunakan jasa KAP yang memiliki reputasi atau kualitas

nama KAP yang baik untuk meningkatkan kredibilitas dari laporan

keuangan. KAP yang memiliki reputasi atau kualitas nama baik

biasanya adalah kantor akuntan publik nasional yang berafiliasi

dengan KAP besar yang berlaku secara universal yang dikenal

dengan Big Four Worldwide Accounting Firm (Big 4). Kategori

KAP the big four di Indonesia (Tuanakotta, 2007: 354-356):

1) KAP Price Waterhouse Coopers, yang berafiliasi dengan KAP Haryanto Sahari dan rekan.

2) KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta, Sidharta & Widjaja.

3) KAP Ernest & Young (E&Y), yang berafiliasi dengan KAP Purwantono, Sarwoko & Sandjaja.

Pemilihan KAP yang besar dan kompeten dengan kualitas

yang baik akan dinilai lebih efisien dalam melakukan proses audit

dan akan menghasilkan informasi yang sesuai dengan kewajaran dari

laporan keuangan perusahaan. Selain itu, Kantor Akuntan Publik

(KAP) yang besar pastinya memiliki auditor-auditor yang handal dan

keterampilan yang lebih dibandingkan dengan Kantor Akuntan

Publik (KAP) yang kecil sehingga dapat bekerja lebih cepat dan

tepat waktu. Dalam penelitian ini, kualitas KAP akan diukur dengan

menggunakan variabel dummy, KAP yang termasuk dalam kategori

berafiliasi dengan Big Four diberi kode 1 dan KAP yang tidak

termasuk kategori Big Four diberi kode 0.

2.1.5.5 Kompleksitas Operasi Perusahaan

Kompleksitas operasi perusahaan merupakan akibat dari

pembentukan departemen dan pembagian pekerjaan yang memiliki

ruang lingkup dengan jumlah unit yang berbeda. Ketergantungan

yang semakin kompleks terjadi apabila organisasi dengan berbagai

jenis atau jumlah pekerjaan dan unit menimbulkan masalah

manajerial dan organisasi yang lebih rumit (Martius, 2012: 12).

Menurut Che-Ahmad (2008) tingkat kompleksitas operasi

perusahaan bergantung pada jumlah anak perusahaan yang dimiliki

perusahaan mencerminkan bahwa perusahaan memiliki unit operasi

catatan yang menyertainya. Tingkat ini lebih cenderung

mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan

pekerjaan auditnya sehingga hal tersebut juga mempengaruhi waktu

dimana perusahaan pada akhirnya mengeluarkan laporan

keuangannya kepada publik. Apabila perusahaan memiliki anak

perusahaan, maka perusahaan akan mengkonsolidasikan laporan

keuangannya. Selanjutnya, auditor akan mengaudit laporan

konsolidasi perusahaan tersebut. Hal ini akan membuat ruang

lingkup audit semakin luas dan berdampak pada waktu yang

dibutuhkan oleh auditor dalam menyelesaikan laporan auditnya.

Dalam penelitian ini, untuk mengukur kompleksitas operasi

perusahaan dengan menggunakan variabel dummy, dimana kategori

1 untuk perusahaan yang memiliki anak perusahaan dan kategori 0

untuk perusahaan yang tidak memiliki anak perusahaan.

2.1.5.6 Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya

(kemampuan) perusahaan untuk memenuhi kewajiban jangka

pendeknya yang jatuh tempo secara tepat waktu. Pengertian lain

likuiditas adalah kemampuan seseorang atau perusahaan untuk

memenuhi kewajiban atau utang yang segera harus dibayar dengan

Likuiditas suatu perusahaan sering ditunjukkan oleh Rasio

Lancar (Current Ratio) yaitu membandingkan aktiva lancar dengan

kewajiban lancar. Rasio ini menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan

aktiva lancar dengan utang lancar semakin tinggi kemampuan

perusahaaan menutupi kewajiban jangka pendeknya.

Berikut ini adalah rumus rasio lancar (Current Ratio)

Harahap (2011: 301):

CR = AktivaLancar

HutangLancarx 100%

2.1.5.7 Umur Perusahaan

Penelitian Owusu dan Ansah (2000) dalam konteks

penelitiannya menyatakan bahwa ketepatan pelaporan keuangan oleh

sebuah perusahaan dipengaruhi oleh umur perusahaan

(perkembangan dan pertumbuhannya). Hipotesis ini didasarkan pada

teori kurva pembelajaran (learning curve theory). Teori tersebut

menyatakan bahwa pengurangan dalam waktu pelaporan akan terjadi

ketika jumlah laporan tahunan yang yang dihasilkan mengalami

peningkatan. Peningkatan jumlah laporan tahunan dapat terjadi

karena perusahaan yang lebih mapan dalam operasionalnya. Usia

perusahaan yang lebih tua serta yang sudah mapan akan lebih

informasi saat dibutuhkan karena sudah berpengalaman. Sebaliknya,

perusahaan yang baru berdiri, diperkirakan pengalaman kerjanya

masih kurang sehingga lebih lama dan kurang terampil dalam

penyampaian laporan keuangan secara akurat pada masyarakat

(Owusu dan Ansah, 2000).

Ukuran umur perusahaan pada penelitian ini menggunakan

jumlah tahun sejak melakukan listing di Bursa Efek Indonesia. Oleh

karena itu usia perusahaan juga akan menjadi indikator jangka waktu

terhadap penyelesaian laporan keuangan.

2.1.5.8 Auditor Switching

Perusahaan yang telah go public pada umumnya

memerlukan jasa auditor untuk memeriksa laporan keuangan

perusahaan untuk meningkatkan mutu laporan keuangan. Namun,

jasa auditor yang dibutuhkan terkadang perlu digantikan oleh

perusahaan tersebut disebabkan karena telah berakhirnya kontrak

yang telah disepakati antara kantor akuntan publik dan perusahaan

dan telah memutuskan untuk tidak memperpanjang kontrak kerja

tersebut untuk penugasan baru. Menurut Boynton dkk (2002: 271),

terdapat beberapa alasan pergantian auditor dalam penugasan baru,

yaitu:

1) Perusahaan klien merupakan merger antara beberapa perusahaan yang semula memiliki auditor masing-masing yang berbeda.

4) Keinginan untuk mengurangi biaya audit. 5) Merger antara kantor CPA.

Alasan lain yang juga mendorong adanya pergantian auditor

(auditor switching) adalah berdasarkan Keputusan Menteri

Keuangan No.17/PMK.01/2008 tanggal 5 Februari 2008, Bab II

Bagian Kedua tentang Pembatasan Masa Pemberian Jasa Pasal 3

yang isinya antara lain:

1) Pemberian jasa audit umum atas laporan keuangan dari suatu entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

2) Akuntan Publik sebagaimana dimaksud pada ayat (1) dapat menerima kembali penugasan audit umum untuk klien sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

3) Jasa audit umum atas laporan keuangan dapat diberikan kembali kepada klien yang sama melalui KAP sebagaimana dimaksud pada ayat (1) setelah (satu) tahun buku tidak diberikan melalui KAP tersebut.

SA seksi 315 (2001: 315.1) menjelaskan bahwa komunikasi

antara auditor pendahulu dengan auditor pengganti memberikan

panduan bagi auditor tentang prosedur komunikasi antara auditor

pengganti dengan auditor pendahulu. Auditor pendahulu adalah

auditor yang telah mengundurkan diri atau diberitahu oleh klien

bahwa tugasnya telah berakhir dan tidak diperpanjang dengan

perikatan baru. Auditor pengganti adalah auditor yang telah

menerima suatu perikatan atau auditor yang diundang untuk

Menurut Febrianto (2009) mengemukakan bahwa

pergantian auditor yang dilakukan dengan secara sukarela dapat

dibedakan atas pihak mana yang menjadi fokus perhatian dalam bisa

dilakukan oleh pihak pemberi tugas (perusahaan) atau dapat juga

dilakukan oleh Kantor Akuntan Publik (KAP) yang mundur dalam

penugasan. Dalam auditor switching ini tentunya akan berakibat

dalam hal ketepatan waktu pelaporan keuangan perusahaan. Dengan

berbagai prosedur yang akan ditempuh oleh auditor pengganti, maka

akan memerlukan waktu yang lebih lama dalam penyelesaian tugas

auditnya, dikarenakan auditor pengganti harus berkomunikasi

mengenai kondisi perusahaan dengan auditor pendahulu. Hal ini

dapat mengakibatkan terjadinya ketidaktepatan waktu laporan

keuangan perusahaan kepada pihak-pihak yang membutuhkan.

Dalam penelitian ini pergantian auditor merupakan variabel dummy,

dimana apabila perusahaan yang tidak melakukan pergantian auditor

termasuk kategori 1, sedangkan apabila perusahaan melakukan

pergantian auditor maka termasuk kategori 0.

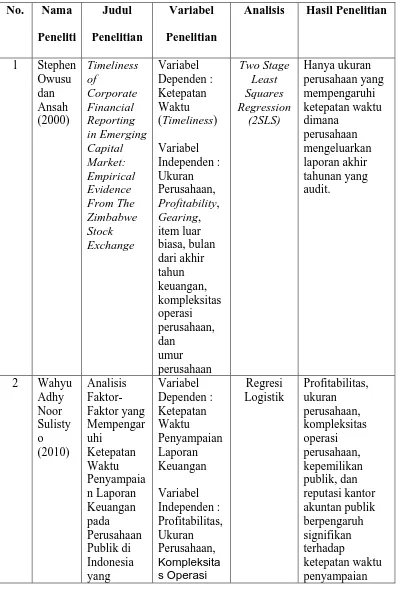

2.2 Penelitian Terdahulu

Penelitian mengenai ketepatan waktu (timeliness) pelaporan keuangan telah

dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan

temuan yang bermacam-macam dengan berbagai variabel. Hal ini dapat dilihat

Tabel 2.1

Tinjauan Peneliti Terdahulu No. Nama

Analisis Hasil Penelitian

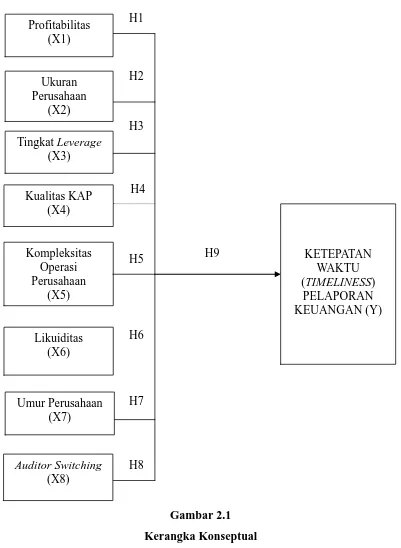

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

penting. Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan

pustaka yang telah dikemukakan, kerangka konseptual dalam penelitian tercantum

dalam gambar 2.1

Informasi pada laporan keuangan harus tersedia untuk para pengguna

laporan keuangan dalam pengambilan keputusan sebelum informasi tersebut

kehilangan kesempatan untuk mempengaruhi pengambilan keputusan. Oleh

karena itu, ketepatan waktu dalam penyampaian laporan keuangan auditan ke

Bapepam merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar

laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Melalui

kerangka konseptual diatas ingin dilihat beberapa faktor yang berpengaruh

terhadap ketepatan waktu (timeliness) pelaporan keuangan. Dalam penelitian ini,

yang merupakan variabel dependen adalah Ketepatan Waktu (timeliness)

Pelaporan Keuangan, sedangkan yang menjadi variabel independen adalah

Profitabilitas, Ukuran Perusahaan, Tingkat leverage, Kualitas KAP, Kompleksitas

Operasi Perusahaan, Likuiditas, Umur Perusahaan, dan Auditor Switching.

2.4 Hipotesis Penelitian

Menurut Nasution (2000) (dalam Rochaety dkk, 2007: 31), bahwa hipotesis

adalah pernyataan tentatif yang merupakan dugaan mengenai apa saja yang

sedang kita amati dalam usaha untuk memahaminya. Hipotesis merupakan

kebenaran sementara yang masih harus diuji, dimana suatu hipotesis selalu

dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau

lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

faktor-faktor yang berpengaruh terhadap Ketepatan Waktu (timeliness) Pelaporan

Keuangan adalah Profitabilitas, Ukuran Perusahaan, Tingkat leverage, Kualitas

KAP, Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, dan

1. Hubungan Profitabilitas dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Profitabilitas menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan. Dengan semakin besar rasio profitabilitas (ROA),

maka semakin baik pula kinerja perusahaan sehingga perusahaan akan

cenderung untuk memberikan informasi tersebut pada pihak lain yang

berkepentingan. Dengan demikian, dapat disimpulkan bahwa perusahaan yang

memiliki profitabilitas tinggi maka laporan keuangan perusahaan tersebut

mengandung berita baik, dan perusahaan yang mengalami berita baik

cenderung menyerahkan laporan keuangannya secara tepat waktu. Hal ini juga

berlaku pada profitabilitas perusahaan yang rendah dimana hal ini

mengandung berita buruk, sehingga perusahaan tidak tepat waktu

menyerahkan laporan keuangannya. Seperti yang telah dikemukakan oleh

Sulistyo (2010) dan Prahesty (2011) bahwa profitabilitas berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan. Berbeda dengan

hasil Owusu dan Ansah (2000), dan Maharani (2013) profitabilitas tidak

berpengaruh secara signifikan

Berdasarkan uraian diatas, maka hipotesis dapat dirumuskan sebagai

berikut:

H1: Profitabilitas berpengaruh terhadap ketepatan waktu (timeliness)

2. Hubungan Ukuran Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Ukuran perusahaan pada penelitian ini diukur dari total aset yang dimiliki

oleh perusahaan. Total aset yang semakin besar berarti ukuran perusahaan

juga semakin besar. Perusahaan-perusahaan yang memiliki ukuran yang lebih

besar biasanya mendapat pengawasan yang besar juga dari para investor,

kreditor, pemasok, pelanggan, pengawas permodalan pemerintah, dan

sebagainya. Hal ini mengindikasikan bahwa semakin besar ukuran perusahaan

maka ketepatan waktu pelaporan keuangan akan semakin tinggi, karena pihak

manajemen menghadapi tekanan eksternal yang lebih besar untuk segera

menyampaikan laporan keuangannya yang telah diaudit. Sebaliknya, semakin

kecil ukuran perusahaan maka ketepatan waktu pelaporan keuangan juga akan

semakin rendah. Hal ini didukung oleh Owusu dan Ansah (2000) dan Sulistyo

(2010) mengemukakan bahwa ukuran perusahaan berpengaruh signifikan

terhadap ketepatan waktu. Berbeda dengan hasil Situmorang (2010) dan

Maharani (2013) mendapatkan hasil bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H2: Ukuran Perusahaan berpengaruh terhadap ketepatan waktu (timeliness)

3. Hubungan Tingkat Leverage dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Tingkat leverage pada penelitian ini menggunakan rasio debt to equity

ratio (DER). Semakin tinggi debt to equity ratio (DER) mencerminkan

tingginya risiko keuangan atau resiko kegagalan perusahaan untuk

mengembalikan pinjaman, dan sebaliknya apabila debt to equity ratio rendah

maka risiko keuangan atau risiko kegagalan perusahaan untuk mengembalikan

pinjaman akan semakin rendah. Suatu perusahaan apabila memiliki risiko

perusahaan yang tinggi, mengindikasikan bahwa perusahaan tersebut

mengalami kesulitan keuangan akibat hutang yang tinggi, sehingga

menimbulkan berita buruk (bad news) di mata publik. Pihak manajemen

perusahaan cenderung akan menunda penyampaian laporan keuangan yang

berisi berita buruk karena waktu yang ada akan digunakan untuk menekan

debt to equity ratio serendah-rendahnya. Berdasarkan alur pemikiran tersebut,

maka hipotesis dapat dirumuskan sebagai berikut:

H3: Tingkat leverage berpengaruh terhadap ketepatan waktu (timeliness)

pelaporan keuangan.

4. Hubungan Kualitas Kantor Akuntan Publik (KAP) dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Kualitas Kantor Akuntan Publik (KAP) menunjukkan besar kecilnya

perusahaan yang melakukan audit atas laporan keuangan perusahaan publik.

Kualitas Kantor Akuntan Publik (KAP) ditandai dengan apakah KAP tersebut

Big Four. Perusahaan yang menggunakan jasa dari KAP yang berafiliasi

dengan KAP The Big Four membutuhkan lebih sedikit waktu untuk

melakukan audit atas laporan keuangan karena jumlah orang yang melakukan

audit lebih banyak, sehingga pekerjaan audit bisa dilakukan dengan cepat dan

perusahaan akan menyampaikan laporan keuangannya dengan tepat waktu dan

sebaliknya. Hal ini didukung oleh Sulistyo (2010), dan Situmorang (2010)

menemukan ketepatan waktu (timeliness) pada KAP Big Four akan lebih

pendek dibandingkan dengan ketepatan waktu (timeliness) pada KAP kecil.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H4: Kualitas KAP (Kantor Akuntan Publik) berpengaruh terhadap ketepatan

waktu (timeliness) pelaporan keuangan.

5. Hubungan Kompleksitas Operasi Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Kompleksitas operasi perusahaan merupakan salah satu tantangan bagi

auditor untuk memeriksa apakah perusahaan memiliki anak perusahaan atau

tidak. Tingkat kompleksitas operasi perusahaan yang bergantung pada jumlah

anak perusahaan yang dimiliki perusahaan mencerminkan bahwa perusahaan

memiliki unit operasi yang lebih banyak yang harus diperiksa dalam setiap

transaksi dan catatan yang menyertainya, sehingga mempengaruhi waktu yang

dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Hubungan

tersebut juga didukung oleh penelitian Ashton et.al (1987) (dalam

Owusu-Ansah, 2000) yang menemukan bahwa terdapat hubungan positif antara

oleh Sulistyo (2010), mengemukakan bukti empiris bahwa kompleksitas

operasi perusahaan berpengaruh signifikan terhadap ketepatan waktu

pelaporan keuangan. Berdasarkan uraian tersebut, maka hipotesis dapat

dirumuskan sebagai berikut:

H5: Kompleksitas Operasi Perusahaan berpengaruh terhadap ketepatan waktu

(timeliness) pelaporan keuangan.

6. Hubungan Likuiditas dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan)

perusahaan untuk memenuhi kewajiban jangka pendeknya sesuai dengan

tanggal jatuh tempo pembayaran. Semakin tinggi tingkat likuiditas pada suatu

perusahaan, menunjukkan bahwa perusahaan dapat segera mencairkan aktiva

yang tersedia untuk melunasi hutang ketika jatuh tempo. Hal ini merupakan

berita baik (good news) bagi pengguna laporan keuangan dalam pengambilan

keputusan, sehingga perusahaan akan lebih tepat waktu dalam menyampaikan

laporan keuangannya. Sebaliknya, perusahaan yang mempunyai tingkat

likuiditas rendah menunjukkan bahwa perusahaan tersebut mempunyai

kemampuan yang rendah untuk memenuhi kewajiban jangka pendeknya dan

ini merupakan berita buruk (bad news), maka perusahaan akan menunda

penyampaian laporan keuangannya. Hubungan ini didukung oleh penelitian

Hilmi dan Ali (2008) (dalam Prahesty, 2011) yang menemukan bahwa

keuangan. Akan tetapi, Situmorang (2010) menemukan tidak adanya

signifikan dari likuiditas terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H6: Likuiditas berpengaruh terhadap ketepatan waktu (timeliness) pelaporan

keuangan.

7. Hubungan Umur Perusahaan dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Umur Perusahaan menjadi salah satu tolak ukur dalam perusahaan.

Perusahaan yang lebih tua cenderung lebih terampil dan kompeten dalam

proses pengumpulan sehingga dapat menghasilkan informasi ketika

diperlukan, karena perusahaan telah mempunyai pengalaman yang cukup. Hal

tersebut akan membuat perusahaan mampu menyajikan laporan keuangan

lebih tepat waktu. Semakin besar umur perusahaan, maka semakin kecil pula

keterlambatan penyelesaian penyajian laporan keuangan. Hal ini sejalan

dengan penelitian Owusu dan Ansah (2000) mengemukakan bahwa umur

perusahaan mempengaruhi kecepatan perusahaan dalam mengumumkan

pendapatan awal tahun, dan Prahesty (2011), mengemukakan bahwa umur

perusahaan berpengaruh signifikan pada ketepatan waktu pelaporan keuangan

perusahaan pada akhir tahun yang telah diaudit. Namun, berbeda dengan

Situmorang (2010) dan Maharani (2013), dimana umur perusahaan tidak

menunjukkan pengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan. Berdasarkan uraian tersebut, maka hipotesis dapat dirumsukan

H7: Umur Perusahaan berpengaruh terhadap ketepatan waktu (timeliness)

pelaporan keuangan.

8. Hubungan Auditor Switching dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Pergantian akuntan publik dilakukan karena telah berakhirnya kontrak

kerja yang disepakati antara Kantor Akuntan Publik (KAP) dengan pemberi

tugas dan telah memutuskan untuk tidak memperpanjang dengan penugasan

baru. Menurut Standar Auditing (PSA) No.16 (2001: 315.1) mensyaratkan

bahwa pergantian auditor terjadi adanya komunikasi baik lisan maupun tulisan

antara auditor pendahulu dengan auditor pengganti sebelum menerima

penugasan. Berbeda dengan penugasan pertama sebagai akibat adanya

pergantian auditor, pada penugasan ulang auditor memiliki akses pada semua

program yang digunakan pada periode yang lalu dan kertas kerja yang

berkaitan dengan program tersebut. Banyaknya prosedur yang ditempuh oleh

auditor pengganti dalam proses pengauditan memerlukan pengauditan yang

lebih lama dibandingkan jika auditor tersebut melanjutkan penerimaan

penugasan. Hal tersebut dapat mengakibatkan lamanya publikasi laporan

keuangan audit oleh auditor.

Berdasarkan alur pemikiran diatas, maka hipotesis yang dapat

dirumuskan sebagai berikut:

H8: Auditor Switching berpengaruh terhadap ketepatan waktu (timeliness)

9. Hubungan Profitabilitas, Ukuran Perusahaan, Tingkat Leverage, Kualitas Kantor Akuntan Publik (KAP), Kompleksitas Operasi Perusahaan, Likuiditas, Umur Perusahaan, dan Auditor Switching dengan Ketepatan Waktu (Timeliness) Pelaporan Keuangan

Menurut beberapa kesimpulan sementara yang telah disebutkan

sebelumnya hubungan antara variabel independen dengan variabel dependen,

maka peneliti mengasumsi bahwa secara simultan profitabilitas, ukuran

perusahaan, tingkat leverage, kualitas Kantor Akuntan Publik (KAP),

kompleksitas operasi perusahaan, likuiditas, umur perusahaan, dan auditor

switching berpengaruh signifikan terhadap ketepatan waktu (timeliness)

pelaporan keuangan pada perusahaan go public sektor industri barang

konsumsi.

Dari penjelasan diatas, maka hipotesis yang dapat dirumuskan sebagai

berikut:

H9: Profitabilitas, Ukuran Perusahaan, Tingkat Leverage, Kualitas Kantor

Akuntan Publik (KAP), Kompleksitas Operasi Perusahaan, Likuiditas, Umur

Perusahaan, dan Auditor Switching berpengaruh secara simultan terhadap