BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persediaan merupakan bagian utama dari modal kerja yang merupakan aktiva yang pada setiap saat mengalami perubahan. Dalam suatu perusahaan persediaan mempunyai arti penting karena akan mempengaruhi tingkat produksimaupun penjualan. Untuk menjamin agar pengelolaan persediaan sesuai dengankebijakan manajemen perusahaan, maka dibutuhkan suatu sistem yang mampu menjamin tercapainya tujuan perusahaan. Salah satu sistem tersebut adalah sistem akuntansi persediaan bahan baku. Permasalahan yang dibahas dalam penelitian ini adalah: (1) Metode pencatatan persediaan bahan baku pada PT. Metro Medan, (2) Bagaimana prosedur yang membentuk sistem persediaan bahan baku pada PT. Metro Medan, (3) Bagaimana pengendalian intern yang terdapat dalam sistem akuntansi persediaan bahan baku pada PT. Metro Medan.

Hal yang dapat dipertimbangkan bahwa betapa pentingnya menjaga persediaan karena modal yang tertanam pada persediaan sangatlah besar maka persediaan merupakan aktiva lancar terbesar bagi perusahaan manufaktur atau perusahaan dagang. Posisis persediaanpun sangat strategis dalam perusahaan tersebut karena merupakan sumber pendapatan. Persediaan sangat rentang terhadap pencurian dan kerusakan, perlu diadakan

pengamanan untuk mencegah terjadinya kerusakan dan pencurian tersebut. Pengendalian internyang efektif bertujuan menjaga kekayaan perusahaan serta pemberian informasi mengenai persediaan agar lebih terpercaya.

Secara umum perusahaan dagang dapat didefinisikan sebagai perusahaan yang membeli barang dari pihak lain kemudian di jual kembali pada pihak lain yang memerlukan atau langsung di jual ke masyarakat umum, biasanya berupa retail atau grosir dan distributor. Sedangkan barang yang siap di jual kembali inilah yang disebut sebagai persediaan.Tanpa persediaan barang dagang perusahaan tidak dapat melakukan kegiatan penjualan. Penjualanpun akan terpengaruhi pula atas tersedianya barang dagang atau persediaan tersebut. Jika barang tidak tersedia berupa bentuk, jenis, mutu serta jumlah yang di inginkan pelanggan, maka penjualan pun akan ikut mengalamai penurunan begitu juga sebaliknya. Oleh karena itu persediaan sangat perlu dijaga untuk kelangsungan kegiatan perusahaan yang bersangkutan.Baik prosedur penerimaan, pengeluaran, dan pencatatan.

Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang di koordinasikan sedemikian rupa untuk meyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.dalam sistem akuntansi, pengendalian intern membantu mendeteksi dan mencegah berbagai pengaruh lingkungan terhadap system. Seperti pemasukan data persediaan yang tidak benar, kelalaian dalam pencatatan penerimaan barang, barang yang dikeluarkan tidak sesuai dengan pesanan, dan semua kemungkinan lainnya yang dapat menyebabkan catatan persediaan tidak sama dengan fisiknya. Salah satu jenis perusahaan yang membutuhkan catatan persediaan adalah perusahaan dagang.

Perusahaan dagang yang bergerak dalam bidang distribusi barang (distributor) tentunya mempunyai persediaan barang dagang yang siap dijual, dan jumlah persediaan ini juga tentunya sangat banyak, karena perusahaan distributor berfungsi sebagai penyuplai kepada pihak pengecer .

Berdasarkan latar belakang tersebut maka penulis tertarik untuk mengambil judul “SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT METRO MEDAN’’.

B. Rumusan Masalah

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut:

1. Bagaimana Sistem Informasi Akuntansi Pesediaan bahan baku yang telah diterapkan di PT. Metro Medan ?

2. Bagaimana prosedur pencatatan Sistem Informasi Akuntansi Persediaan di PT.Metro Medan ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini antara lain sebagai berikut: 1. Untuk mengetahui Bagaimana Sistem Informasi Akuntansi Pesediaan

bahan baku yang telah diterapkan di PT. Metro Medan

2. Untuk mengetahui Bagaimana prosedur pencatatan Sistem Informasi Akuntansi Persediaan di PT.Metro Medan

2. Manfaat Penelitian

Dalam penelitian ini diharapkan dapat diambil beberapa manfaat antara lain sebagai berikut:

A. Bagi Akademis

Dapat memberikan sumbangan ilmu pengetahuam khususnya wacana tentang system informasi akuntansi persediaan barang dagangan. B. Bagi Perusahaan

menetapkan kebijaksanaan dan strategi yang berhubungan dengan persediaan barang dagangan.

C. Bagi Peneliti

Hasil penelitian ini dijadikan sebuah perbandingan antara teori-teori yang didapat dari bangku kuliah dengan kondisi riil yang ada dalam dunia usaha sehingga dapat menambah pengetahuan

D. Rencana Penulisan

1. Jadwal Survei / Observasi

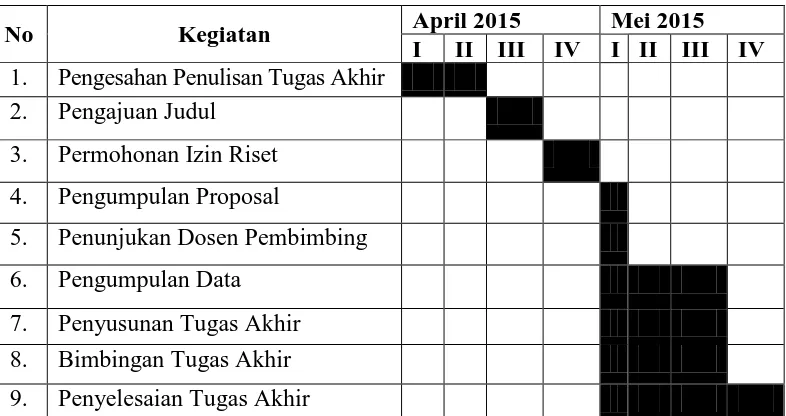

Penelitian ini dilakukan di PT.METRO Jl.Setia Budi Komp. Bisnis Point Blok cc No.19 Medan.Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada tabel 1.1 dibawah ini.

Tabel 1.1

Jadwal Survei / Observasi Dan Tugas Akhir

No Kegiatan April 2015 Mei 2015

I II III IV I II III IV

1. Pengesahan Penulisan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset 4. Pengumpulan Proposal

5. Penunjukan Dosen Pembimbing 6. Pengumpulan Data

3. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini sesuai kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.Oleh karena itu, laporan penelitian tugas akhir ini disusun dan diperinci didalam bab-bab ini.

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan tugas akhir yang terdiri dari jadwal survei dan penulisan dan rencana isi.

BAB II : PT METRO MEDAN

Dalam bab ini penulis menguraikan tentang sejarah singkat instansi, job description, struktur organisasi, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan PT Metro Medan.

BAB III : SISTEM INFORMASI AKUNTANSI PERSEDIAAN

PADA PT.METRO MEDAN

struktur pengendalian intern persediaan, SIA pada fungsi persediaan pada PT Metro Medan.

BAB IV : KESIMPULAN DAN SARAN