19

BAB IV

HASIL DAN PEMBAHASAN

4.1. Karakteristik Subjek Penelitian

20

Teman dekat & saudara

3

21

berangkatan 2013. Kemudian terdapat tiga orang subjek penelitian pada angkatan 2012 dan hanya dua orang subjek penelitian saja yang berangkatan 2011.

Pada karateristik uang saku dapat dilihat bahwa kategori uang saku sedang adalah kategori yang dominan dengan empat subjek penelitian. Sisanya masing-masing tiga subjek penelitian pada kategori uang saku tinggi, dan dua orang subjek penelitian pada kategori uang saku rendah. Pada frekuensi peminjaman, hanya terdapat satu subjek penelitian yang memiliki frekuensi sering sekali, dan tiga subjek penelitian pada frekuensi sering. Sedangkan lima subjek penelitian lainnya berada pada frekuensi jarang.

22

yang juga melakukan peminjaman uang kepada saudaranya selain kepada teman dekat.

4.2. Analisis Hasil Penelitian

4.2.1 Motivasi Peminjaman Uang pada

Subjek

Hasil wawancara peneliti mengenai motivasi yang melatarbelakangi peminjaman uang pada para subjek penelitian dapat dilihat pada tabel 4.2 diberikut ini:

Tabel 4.2

Motivasi Peminjaman Uang

Nb: Terdapat subjek yang menjawab lebih dari satu motivasi

Pada tabel 4.2 dapat dilihat bahwa terdapat dua orang subjek penelitian yang mengatakan bahwa salah satu hal yang mendorong peminjaman uang bagi para subjek tersebut adalah urusan mendesak. Berikut ini

Motivasi Jumlah

Subjek Urusan mendesak seperti biaya pengobatan,

rawat inap 2

Memilih pinjam daripada harus

menggunakan uang simpanan 1

Memborong barang yang sering perlukan

karena diskon 3

Membeli makanan dan minuman (kebutuhan

hidup dasar) 7

Membeli barang yang disukai /butuhkan

23

adalah salah satu penuturan subjek yang menunjukkan hal tersebut:

“Kebutuhan mendadak kaya sakit sih. Jadi

pernah sakit terus ga ada uang, jadi pinjem

dulu. Soalnya itu cara paling cepat buat

dapet uangnya. Kalau tunggu dikirim lama,

nanti keburu ada apa-apa.”

Hanya terdapat satu orang subjek penelitian yang menjawab bahwa salah satu hal yang mendorong subjek melakukan peminjaman uang adalah memilih meminjam daripada harus menggunakan uang simpanan. Berikut adalah penuturan dari subjek tersebut:

“Iya, soalnya kalau langsung abis gitu rasanya aneh aja sakit gitu.. Mending

pinjam dulu buat belinya, nanti kalau udah

dapet kiriman baru dikembaliin. Kan

sayang uang tabungannya. Lagian aku ga

mau kalau uang tabunganku berkurang,

kan udah cape-cape nabungnya.”

24

memperkuat adanya motivasi tersebut, seperti yang ada dibawah ini:

“Pasti hahaha. Kalau ada diskon biarpun ga guna sekarang juga udah…di beli

aja...Ntar juga bakal kepake di kos. Kita

kan anak ekonomi jadi prinsipnya ekonomi

banget hahaha.”

Sebagian besar subjek penelitian menjawab bahwa para subjek melakukan peminjaman uang untuk memenuhi kebutuhan hidup dasar seperti membeli makanan dan minuman. Tujuh subjek penelitian mengatakan bahwa para subjek seringkali meminjam uang untuk membeli makanan dan minuman. Hal ini juga terbukti dengan jawaban yang dikemukakan oleh salah satu subjek penelitian yang memang memiliki frekuensi yang tinggi untuk meminjam uang pada teman atau saudaranya:

“Kenapa pinjem? Eeee belum ambil

uang…terus..kadang kehabisan uang, terus

ditawari ditalangi sek, dibayari dulu kalau

25

Para subjek penelitian terkadang juga meminjam uang untuk membeli barang yang disukai atau butuhkan tanpa rencana, untuk motivasi ini terdapat empat subjek. Berikut ini merupakan penuturan salah satu subjek yang mendukung adanya peminjaman uang dengan motivasi untuk melakukan pembelian kompulsif:

“Paling kalau diajak temen jalan-jalan. Aku mikirkan jalan-jalan kemana? Kalau aku kan

enggak lagi mau beli apa-apa, ya aku kan

enggak bawa uang biasanya ya, tapi kadang

ngeliat ada barang, “Ih, lucu ya.” Ya udah

paling aku tanya temenku apa, aku tanya

temenku dulu bawa uang enggak? Bawa uang

berapa? Hehehhe talangin dulu. Gitu

berartikan posisikan aku enggak bawa uang,

terus kadang uang bawa tapi ke bapak

warung uangnya ga cukup gitu. Pinjemnya ke

temen enggak ke bapak warungnya.”

4.2.2 Kenderungan Menutup Pinjaman

dengan Pinjaman Uang lainnya

26

dengan salah subjek penelitian yang mewakili subjek lainnya yang memiliki jawaban hampir serupa:

“Minjem buat nutup pinjeman lain gitu? Ga,

ga pernah. Itu sih…parah banget. Kalau

pinjem 10, 20 sih kadang ga dibalikin, lupa,

iya masih ga papah…kalau itu sih….”

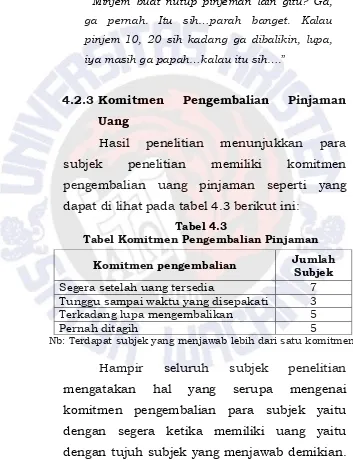

4.2.3 Komitmen Pengembalian Pinjaman

Uang

Hasil penelitian menunjukkan para subjek penelitian memiliki komitmen pengembalian uang pinjaman seperti yang dapat di lihat pada tabel 4.3 berikut ini:

Tabel 4.3

Tabel Komitmen Pengembalian Pinjaman

Nb: Terdapat subjek yang menjawab lebih dari satu komitmen

Hampir seluruh subjek penelitian mengatakan hal yang serupa mengenai komitmen pengembalian para subjek yaitu dengan segera ketika memiliki uang yaitu dengan tujuh subjek yang menjawab demikian.

Komitmen pengembalian Jumlah Subjek Segera setelah uang tersedia 7 Tunggu sampai waktu yang disepakati 3 Terkadang lupa mengembalikan 5

27

Sedangkan untuk salah satu komitmen yaitu pengembalian pinjaman menunggu sampai waktu yang disepakati terdapat tiga subjek. Mengenai subjek penelitian yang terkadang lupa untuk mengembalikan pinjaman, terdapat lima subjek. Selain itu terdapat juga para subjek yang pernah diminta mengembalikan uang oleh pemberi pinjaman yaitu lima orang. Komitmen terakhir adalah jika bertemu baru dikembalikan memiliki jumlah dua subjek penelitian.

Para subjek penelitian juga mengatakan bahwa lebih terbiasa meminjam uang pada orang yang telah dikenal atau memiliki hubungan yang baik karena jika meminjam pada teman yang tidak dekat timbul

kekhawatiran akan dinilai sebagai “tukang

pinjem duit”, seperti penuturan salah satu

subjek berikut ini:

“Temen..biasanya sih pinjem sama temen…yang udah deket gitu. Soalnya kalau sama yang ga deket, takutnya

imagenya jadi jelek tukang pinjem duit

28

Para subjek penelitian dengan uang saku yang tinggipun tidak memperkecil kemungkinan bahwa para subjek tersebut tidak melakukan peminjaman uang. Hal ini terbukti dengan adanya 3 orang subjek yang memiliki uang saku di atas Rp.1.550.000 yang dapat dikategorikan tinggi tetapi tetap melakukan peminjaman uang.

4.3. Pembahasan

4.3.1 Motivasi Meminjam Uang pada Subjek

29

Motivasi yang menempati urutan kedua pada hasil penelitian adalah motivasi meminjam uang untuk pembelian barang yang disukai atau diperlukan tanpa perencanaan atau pembelian impulsif. Pembelian impulsif biasanya akan berkembang menjadi pembelian kompulsif. Kecenderungan peminjaman tersebut terjadi ketika keinginan untuk melakukan pembelian muncul secara tiba-tiba atau tanpa adanya perencanaan sebelumnya sedangkan para subjek tidak membawa uang yang cukup. Wilczaki (2006), menemukan bahwa pembeli kompulsif yang tidak memiliki kartu kredit memiliki kemungkinan untuk berefek pada kebiasaan pinjaman mereka. Mereka mungkin akan meminjam uang dari orang tua dan teman-teman mereka untuk melakukan pembelian.

30

uang ini sesuai dengan yang dikemukakan oleh Boone & Kurtz (2012), menurut keduanya motivasi peminjaman uang lainnya adalah memanfaatkan peluang untuk mendapatkan keuntungan ekonomi dimasa depan dari pembelian. Peluang yang dimaksud biasanya adalah potongan harga, sementara barang yang akan dibeli merupakan barang yang benar-benar diinginkan atau selalu dibutuhkan individu tetapi saat terjadinya peluang tersebut individu tidak membawa uang tunai dengan jumlah yang cukup untuk membeli barang tersebut.

31

untuk kasus-kasus mendesak jika aset cair yang tersedia tidak memadai.

Winger & Frasca (2006) juga berpendapat bahwa motivasi lain yang membuat seseorang melakukan peminjaman uang adalah lebih memilih menggunakan uang pinjaman dibanding memakai uang simpanan yang dimiliki. Sebagian orang terkadang berpikir bahwa satu-satunya alasan untuk meminjam uang adalah karena kurangnya uang simpanan atau tabungan untuk membayar suatu pembelian tetapi sebenarnya terkadang individu memiliki uang yang lebih dari cukup untuk membayar pembeliannya, tetapi jika individu membayar dengan uang simpanannya akan mengurangi simpanan dibawah yang individu anggap tingkat aman.

4.3.2 Kecenderungan Menutup Pinjaman

dengan Pinjaman Uang lainnya

32

menutup pinjaman yang lain merupakan suatu perilaku yang buruk.

4.3.3 Komitmen Pengembalian Pinjaman

Uang