69 5. Jangka waktu pengamatan antara penerbitan laporan keuangan dan harga saham

terlalu panjang (satu tahun), sehingga informasi laba dan Arus kas bebasmenjadi

kurang relevan dalam mempengaruhi harga saham.

DAFTAR PUSTAKA

Anoraga, Pandji. 2001. Pengantar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Baridwan, Zaki. 2004. “Intermediated Accounting”. BPFE: Yogyakarta

Belkaoui, A. 2007. Accounting Theory, 5th edition. Thomson Learning. Singapore.

Daniati,Ninna dan suhairi. 2006. “Pengaruh Kandungang Informasi Komponen Laporan arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected

ReturnSaham”. Simposium Nasional Akuntansi 9. Padang.

Dharmastuti, F., dan A. Wirjolukito. 2004. “Analisis Pengaruh Faktor-Faktor

Keuangan Terhadap Harga Saham Perusahaan Go Public di BEJ”. Jurnal

Manajemen – FE Atmajaya, vol. 1, no. 1. pp. 44 – 61.

Evi. 2012. “Pengaruh Informasi Laba dan Arus Kas Terhadap harga Saham.”

Jurnal Akuntansi, FE-Unsyiah Vol 1

Ervina, Lilis Simanullang. 2009. “Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Perusahaan Industri

Barang Komsumsi yang Terdaftar di BEI”. Skripsi. Fakultas

Ekonomi.Universitas Sumatera Utara.

Et al, White, Gerald I, dan Fried, Dov. (2003). “The Analysis and Use Of

Financial Statements. John Wiley and Sons, Inc. New York.

70 Gordon, Mynon & lintner,J.1963.”Optimal Investment and finance policy”.

Journal of finance. May

Grounis, H, dan Marius Koer .2001. International Accounting Standars Board: (IASB), word bank. USA

Gujarati, D. N. 1995. Basic Econometrics, 3rd edition. McGraw-Hill International Edition. Economics Series.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ketiga, Cetakan Pertama, Badan Penerbit Universitas Diponegoro, Semarang.

Hendriksen, E. S. 1997. Accounting Theory, 4th edition. Erlangga. Jakarta. Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia(IAI). 2013. Standar Akuntansi Keuangan. Penerbit Salemba Empat, Jakarta

Indriantoro, N., dan B. Supomo. 2002.” Metodologi Penelitian Bisnis. 1st

edition”. BPFE. Yogyakarta.

Jensen, Michael C. 1986. “Agency Cost Of Free Cash Flow, Corporate

Finance, And Takeovers”. American Economic Reviews 76 pp: 323-329

Jensen, M. and W. Meckling. 1976. “Theory of the Firm: Managerial Behavior,

Agency,and Ownership Structure.” Journal of Financial Economics.

Vol.3..305-360.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah Dan

Pengalamanpengalaman,Edisi 2004/2005, BPFE-Yogyakarta,

Yogyakarta.

Kieso, Donald E & Jerry Weygant (2010). Intermediated Accounting. IFRS Edition. New York : John & Louis Inc.

Martono dan Harjito. 2004. “Manajemen Keuangan”. Ekonisia. Yogyakarta. Meythi & Selvy Hartono. 2012. Pengaruh Informasi Laba Dan Arus Kas

Terhadap Harga Saham. Akurat Jurnal Ilmiah Akuntansi No. 7 hal: 1-17.

Morris, R.D. 1987.” Signaling, Agency Theory, Accounting Policy Choice”. Accounting and Business Research. Vol. 18. No 69:47-56

71 Ninna, D. 2006. “Pengaruh Kandungang Informasi Komponen Laporan arus

Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected

ReturnSaham”. Simposium Nasional Akuntansi 9. Padang.

Parawiyati dan Zaki Baridwan.1998.”Kemampuan Laba dan Arus Kas dalam memprediksi Laba dan Arus Kas Perusahaan Go Publik di

Indonesia”.Jurnal Riset Akuntansi Indonesia.Vol 1 no 1 (Januari):1-11

Putriani, Ni Putu dan I made Sukarta.2014. “ Pengaruh Arus Kas Bebas dan Laba

Bersih terhadap Return Saham perusahaan LQ-45”. E-journal Akuntansi

Udayana 6.3 (2014 : 390-401)

Rahmandia, Febrian. 2013.” Faktor-Faktor Yang Mempengaruhi Harga Saham Perusahaan Di Sektor Industri Barang Konsumsi Yang Terdaftar Di

BEI Tahun 2007-2011”. Jurnal Ilmiah Mahasiswa Universitas Surabaya

2 (1) hal: 1-21.

Ross et. Al.2002. “Corporate Finance5th “ , New York : Mc Graw-Hill.

Uyara, Ali Sani dan Askam Tuasikal. (2003). “Moderasi Aliran Kas Bebas terhadap Hubungan Rasio Pembayaran Dividen dan Pengeluaran

Modal dengan Earnings Response Coefficients”. Jurnal Riset Akuntansi

Indonesia. Vol 6 No. 2.

Wild, J. J., R. F. Halsey., dan K. R. Subramanyan. 2003. “Financial Statement

Analysis, 8th edition”. McGraw Hill International Edition. New York

Wirjolukito.2004. “Pengaruh Laba sebelum Bunga dan pajak terhadap Harga

Saham”.Simposium Nasional Akuntansi 9. Padang

Wolk , et al (2001)..” Signaling, Agency Theory, Accounting Policy Choice”. Accounting and Business Research. Vol. 18. No 69:47-56

72 Yulianto, F. A., dan A. Davianti. 2006. “Relevansi Nilai Informasi Akuntansi

Laba Dan Arus Kas Dengan Nilai Pasar Saham Berbasis Pada Siklus

Hidup Perusahaan”. Jurnal Ekonomi dan Bisnis, vol. XII, no. 2. pp. 183 –

204.

http://www.idx.co.id/home/ListedCompanies/ReportDocument/tabid/91/language/

id-ID/Default.aspx. Diakses pada tanggal 12 Maret 2014 jam 15.00 WIB.

http://id.wikipedia.org/wiki/laporan-keuangan. Diakses pada tanggal 28 Maret

2014 jam 15.17 WIB.

LAMPIRAN

POPULASI DAN SAMPEL PENELITIAN

TABEL POPULASI

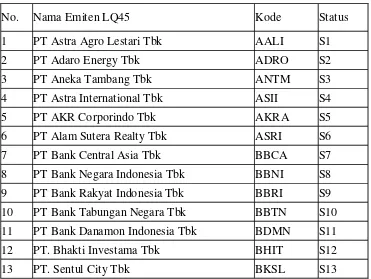

No. Nama Emiten LQ45 Kode Status 1 PT Astra Agro Lestari Tbk AALI S1 2 PT Adaro Energy Tbk ADRO S2 3 PT Aneka Tambang Tbk ANTM S3 4 PT Astra International Tbk ASII S4 5 PT AKR Corporindo Tbk AKRA S5 6 PT Alam Sutera Realty Tbk ASRI S6 7 PT Bank Central Asia Tbk BBCA S7 8 PT Bank Negara Indonesia Tbk BBNI S8 9 PT Bank Rakyat Indonesia Tbk BBRI S9 10 PT Bank Tabungan Negara Tbk BBTN S10 11 PT Bank Danamon Indonesia Tbk BDMN S11 12 PT. Bhakti Investama Tbk BHIT S12 13 PT. Sentul City Tbk BKSL S13