Yulianto, F. A., dan A. Davianti. 2006. “Relevansi Nilai Informasi Akuntansi Laba Dan Arus Kas Dengan Nilai Pasar Saham Berbasis Pada Siklus Hidup Perusahaan”. Jurnal Ekonomi dan Bisnis, vol. XII, no. 2. pp. 183 – 204.

http://www.idx.co.id/home/ListedCompanies/ReportDocument/tabid/91/language/ id-ID/Default.aspx. Diakses pada tanggal 12 Maret 2014 jam 15.00 WIB.

http://id.wikipedia.org/wiki/laporan-keuangan. Diakses pada tanggal 28 Maret 2014 jam 15.17 WIB.

LAMPIRAN

POPULASI DAN SAMPEL PENELITIAN TABEL POPULASI

No. Nama Emiten LQ45 Kode Status

1 PT Astra Agro Lestari Tbk AALI S1

2 PT Adaro Energy Tbk ADRO S2

3 PT Aneka Tambang Tbk ANTM S3

4 PT Astra International Tbk ASII S4

5 PT AKR Corporindo Tbk AKRA S5

6 PT Alam Sutera Realty Tbk ASRI S6

7 PT Bank Central Asia Tbk BBCA S7

8 PT Bank Negara Indonesia Tbk BBNI S8 9 PT Bank Rakyat Indonesia Tbk BBRI S9 10 PT Bank Tabungan Negara Tbk BBTN S10 11 PT Bank Danamon Indonesia Tbk BDMN S11

12 PT. Bhakti Investama Tbk BHIT S12

14 PT Bank Mandiri Tbk BMRI S14

15 Global Mediacom Tbk BMTR S15

16 PT. Bumi Serpong Damai Tbk BSDE S16

17 PT Bumi Resources Tbk BUMI S17

18 PT. BW Plantations Tbk BWPT S18

19 PT Charoen Pokphand Indonesia Tbk CPIN S19

20 PT XL Axiata EXCL S20

21 PT Gudang Garam Tbk GGRM S21

22 Garuda Indonesia Tbk GIAA S22

23 PT Harum Energy HRUM S23

24 PT Indofood CBP Sukses Makmur Tbk ICBP S24

25 Indomobil Sukses Makmur IMAS S25

26 PT International Nickel Indonesia Tbk INCO S26 27 PT Indofood Sukses Makmur Tbk INDF S27

28 PT Indika Energy Tbk INDY S28

29 PT Indocement Tunggal Prakarsa Tbk INTP S29 30 PT Indo Tambangraya Megah Tbk ITMG S30

31 PT Jasa Marga Tbk JSMR S31

32 PT Kalbe Farma Tbk KLBF S32

33 PT Lippo Karawaci Tbk LPKR S33

34 PT PP London Sumatra Indonesia Tbk LSIP S34

35 Malindo Feedmill Tbk MAIN S35

36 Mitra Adi Perkasa Tbk MAPI S36

37 Media Nusantara Citra Tbk MNCN S37 38 PT Perusahaan Gas Negara Tbk PGAS S38 39 PT Tambang Batubara Bukit Asam Tbk PTBA S39

40 Semen Cibinong Tbk SMCB S40

41 PT Semen Gresik Tbk SMGR S41

42 Surya Semesta Internusa SSIA S42

43 PT Telekomunikasi Indonesia Tbk TLKM S43

44 PT United Tractors Tbk UNTR S44

TABEL SAMPEL

No. Nama Emiten LQ45 Kode Sample

1 PT Astra Agro Lestari Tbk AALI S1

2 PT Astra International Tbk ASII S2

3 PT. BW Plantations Tbk BWPT S3

4 PT Charoen Pokphand Indonesia Tbk CPIN S4

5 PT Gudang Garam Tbk GGRM S5

6 PT Indofood CBP Sukses Makmur Tbk ICBP S6

7 Indomobil Sukses Makmur IMAS S7

8 PT Indofood Sukses Makmur Tbk INDF S8 9 PT Indocement Tunggal Prakarsa Tbk INTP S9

10 PT Kalbe Farma Tbk KLBF S10

11 PT PP London Sumatra Indonesia Tbk LSIP S11

12 Malindo Feedmill Tbk MAIN S12

13 Semen Cibinong Tbk SMCB S13

14 PT Semen Gresik Tbk SMGR S14

15 PT United Tractors Tbk UNTR S15

Rasio pertumbuhan (selisih) laba Bersih, free Arus Kas Bebasdan hargasaham (sebelum ditransformasi) dari setiap perusahaan sampel pada

periode 2011-2013

Rasio pertumbuhan (selisih) tahun 2011 NO Nama Emiten LQ45

Harga Saham

Laba Free cash flow

1 PT Astra Agro Lestari Tbk

-17,2 9,01 22,8 2 PT Astra International Tbk

37 23,58 97

3 PT. BW Plantations Tbk

-13,2 31,42 358 4 PT Charoen Pokphand Indonesia Tbk

16,8 4,53 -97,57 5 PT Gudang Garam Tbk

55 14,25 -101 6 PT Indofood CBP Sukses Makmur Tbk

11,2 1,29 -44,9 7 Indomobil Sukses Makmur

69,4 49,83 -220,4 8 PT Indofood Sukses Makmur Tbk

-5,6 7,69 -4,98 9 PT Indocement Tunggal Prakarsa Tbk

6,9 15,76 16,34 10 PT Kalbe Farma Tbk

4,6 7,44 16,79 11 PT PP London Sumatra Indonesia Tbk

-12,5 33,35 -18,87 12 Malindo Feedmill Tbk

53,1 18,62 34,7 13 Semen Cibinong Tbk

-3,3 27,27 21,18 14 PT Semen Gresik Tbk

21,2 9,93 -25,48 15 PT United Tractors Tbk

16 PT Unilever Indonesia Tbk

10,1 17,64 60,07 Rasio pertumbuhan (selisih) tahun 2012

NO Nama Emiten LQ45

harga Saham

Laba Free

cash flow

1 PT Astra Agro Lestari Tbk

-9,2 10,73 1,96 2 PT Astra International Tbk

2,7 -6,97 -5,72 3 PT. BW Plantations Tbk

23,2 5,24 15,19 4 PT Charoen Pokphand Indonesia Tbk

69,8 14,45 -755,69 5 PT Gudang Garam Tbk

-9,3 -9,32 -8597 6 PT Indofood CBP Sukses Makmur Tbk

50 13,52 -44,9 7 Indomobil Sukses Makmur

-17,2 16,48 -339 8 PT Indofood Sukses Makmur Tbk

27,2 7,73 25,62 9 PT Indocement Tunggal Prakarsa Tbk

31,7 28,93 36,35 10 PT Kalbe Farma Tbk

56 17,69 24,62 11 PT PP London Sumatra Indonesia Tbk

2,2 -28,83 22,04 12 Malindo Feedmill Tbk

142,3 38,58 -21,26 13 Semen Cibinong Tbk

33,3 16,9 11,21 14 PT Semen Gresik Tbk

38,4 24,18 11

15 PT United Tractors Tbk

16 PT Unilever Indonesia Tbk

10,9 15,68 -0,26 Rasio pertumbuhan (selisih) tahun 2013

NO Nama Emiten LQ45

harga Saham

Laba Free

cash flow

1 PT Astra Agro Lestari Tbk

27,4 -6,32 -43,26 2 PT Astra International Tbk

-2,6 -2,45 81,35 3 PT. BW Plantations Tbk

-24,7 -5,24 32,23 4 PT Charoen Pokphand Indonesia Tbk

32,1 14,65 -190

5 PT Gudang Garam Tbk

-20 18,39 -157 6 PT Indofood CBP Sukses Makmur Tbk

66,7 10,71 -99

7 Indomobil Sukses Makmur

-35,6 1,54 -135,47 8 PT Indofood Sukses Makmur Tbk

12,82 5,43 -51,24 9 PT Indocement Tunggal Prakarsa Tbk

9,1 4,65 -6,66 10 PT Kalbe Farma Tbk

47,5 17,53 -44,76 11 PT PP London Sumatra Indonesia Tbk

-16,1 -25,43 -52,94 12 Malindo Feedmill Tbk

12,82 12,44 175

13 Semen Cibinong Tbk

13,77 3,57 11,45

14 PT Semen Gresik Tbk

15 17,7 6,47

15 PT United Tractors Tbk

16 PT Unilever Indonesia Tbk

24,7 13,6 21,7

Rasio pertumbuhan (selisih) laba bersih , arus kas bebas dan hargasaham (setelah ditransformasi) dari setiap perusahaan sampel pada periode

2011-2013

Rasio pertumbuhan (selisih) tahun 2011 NO Nama Emiten LQ45

Harga Saham

Laba Free cash flow

1 PT Astra Agro Lestari Tbk 1,02 ,95 1,36

2 PT Astra International Tbk 1,57 1,37 1,99

3 PT. BW Plantations Tbk 1,12 1,50 2,55

4 PT Charoen Pokphand Indonesia Tbk 1,23 ,66 ,98

5 PT Gudang Garam Tbk 1,74 1,15 1,34

6 PT Indofood CBP Sukses Makmur Tbk 1,05 ,11 1,21

7 Indomobil Sukses Makmur 1,84 1,70 ,90

8 PT Indofood Sukses Makmur Tbk 1,02 ,89 1,01

9 PT Indocement Tunggal Prakarsa Tbk ,84 1,20 1,21

10 PT Kalbe Farma Tbk ,66 ,87 1,23

11 PT PP London Sumatra Indonesia Tbk 1,09 1,52 1,56

12 Malindo Feedmill Tbk 1,73 1,27 1,54

13 Semen Cibinong Tbk 1,98 1,44 1,33

15 PT United Tractors Tbk 1,18 1,70 1,21

16 PT Unilever Indonesia Tbk 1,00 1,25 1,78

Rasio pertumbuhan (selisih) tahun 2012 NO Nama Emiten LQ45

Harga Saham

Laba Free

cash flow

1 PT Astra Agro Lestari Tbk 1,12 1,03 ,29

2 PT Astra International Tbk

,43 1,30 1,23

3 PT. BW Plantations Tbk

1,37 ,72 1,18

4 PT Charoen Pokphand Indonesia Tbk

1,84 1,16 1,87

5 PT Gudang Garam Tbk

2,45 1,50 1,34

6 PT Indofood CBP Sukses Makmur Tbk

1,70 1,13 1,11

7 Indomobil Sukses Makmur

1,89 1,22 1,20

8 PT Indofood Sukses Makmur Tbk

1,43 ,89 1,41

9 PT Indocement Tunggal Prakarsa Tbk 1,50 1,46 1,56

10 PT Kalbe Farma Tbk

1,75 1,25 1,39

11 PT PP London Sumatra Indonesia Tbk

,34 1,89 1,34

12 Malindo Feedmill Tbk

2,15 1,59 1,64

13 Semen Cibinong Tbk

1,52 1,23 1,05

14 PT Semen Gresik Tbk

15 PT United Tractors Tbk

1,56 ,51 1,08

16 PT Unilever Indonesia Tbk

1,04 1,20 1,21

Rasio pertumbuhan (selisih) tahun 2013 NO Nama Emiten LQ45

harga Saham

Laba Free

cash flow

1 PT Astra Agro Lestari Tbk

1,44 1,49 1,10

2 PT Astra International Tbk

1,45 1,80 1,91

3 PT. BW Plantations Tbk

,49 1,87 1,51

4 PT Charoen Pokphand Indonesia Tbk 1,51 1,17 1,23

5 PT Gudang Garam Tbk 1,23 1,26 1,59

6 PT Indofood CBP Sukses Makmur Tbk

1,49 1,03 1,34

7 Indomobil Sukses Makmur

1,02 ,19 1,56

8 PT Indofood Sukses Makmur Tbk

1,04 ,73 1,23

9 PT Indocement Tunggal Prakarsa Tbk

1,21 ,67 1,34

10 PT Kalbe Farma Tbk

1,25 1,24 1,45

11 PT PP London Sumatra Indonesia Tbk

1,54 1,67 1,20

12 Malindo Feedmill Tbk

1,70 1,09 2,24

14 PT Semen Gresik Tbk

1,34 1,25 ,81

15 PT United Tractors Tbk 1,23 1,20 1,13

16 PT Unilever Indonesia Tbk

1. Uji Normalitas Data

Unstandardize

d Residual

N 48

Normal Parametersa,b Mean ,0000000

Std. Deviation 29,19507879

Most Extreme

Differences

Absolute ,093

Positive ,093

Negative -,060

Kolmogorov-Smirnov Z ,093

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

2. Uji Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 6,538 5,562 1,176 ,246

LB ,920 ,282 ,438 3,261 ,002 ,921 1,415

FCF ,001 ,003 ,049 ,364 ,717 ,936 1,015

3. Uji Heterokedastisitas

4. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,302a ,091 ,051 ,34509 1,138

a. Predictors: (Constant), FCF1, LB1

b. Dependent Variable: HS

5. Uji Hipotesis

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,538 5,562 1,176 ,246

LK ,920 ,282 ,438 3,261 ,002 ,921 1,415

FCF ,001 ,003 ,049 ,364 ,717 ,936 1,015

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,302a ,091 ,051 ,34509 1,138

a. Predictors: (Constant), FCF, LB

b. Dependent Variable: HS

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,538 5,562 1,176 ,246

LB ,920 ,282 ,438 3,261 ,002

FCF ,001 ,003 ,049 ,364 ,717

a. Dependent Variable: HS

ANOVA

Model

a

Sum of Squares Df Mean Square F Sig.

1 Regression 9985,775 2 4992,887 5,609 ,007b

Residual 40060,573 45 890,235

Total 50046,348 47

a. Dependent Variable: HS

5. Jangka waktu pengamatan antara penerbitan laporan keuangan dan harga saham

terlalu panjang (satu tahun), sehingga informasi laba dan Arus kas bebasmenjadi

kurang relevan dalam mempengaruhi harga saham.

DAFTAR PUSTAKA

Anoraga, Pandji. 2001. Pengantar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Baridwan, Zaki. 2004. “Intermediated Accounting”. BPFE: Yogyakarta

Belkaoui, A. 2007. Accounting Theory, 5th edition. Thomson Learning. Singapore.

Daniati,Ninna dan suhairi. 2006. “Pengaruh Kandungang Informasi Komponen Laporan arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected ReturnSaham”. Simposium Nasional Akuntansi 9. Padang.

Dharmastuti, F., dan A. Wirjolukito. 2004. “Analisis Pengaruh Faktor-Faktor Keuangan Terhadap Harga Saham Perusahaan Go Public di BEJ”. Jurnal Manajemen – FE Atmajaya, vol. 1, no. 1. pp. 44 – 61.

Evi. 2012. “Pengaruh Informasi Laba dan Arus Kas Terhadap harga Saham.” Jurnal Akuntansi, FE-Unsyiah Vol 1

Ervina, Lilis Simanullang. 2009. “Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Perusahaan Industri Barang Komsumsi yang Terdaftar di BEI”. Skripsi. Fakultas Ekonomi.Universitas Sumatera Utara.

Gordon, Mynon & lintner,J.1963.”Optimal Investment and finance policy”. Journal of finance. May

Grounis, H, dan Marius Koer .2001. International Accounting Standars Board: (IASB), word bank. USA

Gujarati, D. N. 1995. Basic Econometrics, 3rd edition. McGraw-Hill International Edition. Economics Series.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ketiga, Cetakan Pertama, Badan Penerbit Universitas Diponegoro, Semarang.

Hendriksen, E. S. 1997. Accounting Theory, 4th edition. Erlangga. Jakarta. Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia(IAI). 2013. Standar Akuntansi Keuangan. Penerbit Salemba Empat, Jakarta

Indriantoro, N., dan B. Supomo. 2002.” Metodologi Penelitian Bisnis. 1st edition”. BPFE. Yogyakarta.

Jensen, Michael C. 1986. “Agency Cost Of Free Cash Flow, Corporate Finance, And Takeovers”. American Economic Reviews 76 pp: 323-329 Jensen, M. and W. Meckling. 1976. “Theory of the Firm: Managerial Behavior,

Agency,and Ownership Structure.” Journal of Financial Economics. Vol.3..305-360.

Jogiyanto, 2004. Metodologi Penelitian Bisnis: Salah Kaprah Dan Pengalamanpengalaman,Edisi 2004/2005, BPFE-Yogyakarta, Yogyakarta.

Kieso, Donald E & Jerry Weygant (2010). Intermediated Accounting. IFRS Edition. New York : John & Louis Inc.

Martono dan Harjito. 2004. “Manajemen Keuangan”. Ekonisia. Yogyakarta. Meythi & Selvy Hartono. 2012. Pengaruh Informasi Laba Dan Arus Kas

Terhadap Harga Saham. Akurat Jurnal Ilmiah Akuntansi No. 7 hal: 1-17. Morris, R.D. 1987.” Signaling, Agency Theory, Accounting Policy Choice”.

Ninna, D. 2006. “Pengaruh Kandungang Informasi Komponen Laporan arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected

ReturnSaham”. Simposium Nasional Akuntansi 9. Padang.

Parawiyati dan Zaki Baridwan.1998.”Kemampuan Laba dan Arus Kas dalam memprediksi Laba dan Arus Kas Perusahaan Go Publik di Indonesia”.Jurnal Riset Akuntansi Indonesia.Vol 1 no 1 (Januari):1-11

Putriani, Ni Putu dan I made Sukarta.2014. “ Pengaruh Arus Kas Bebas dan Laba Bersih terhadap Return Saham perusahaan LQ-45”. E-journal Akuntansi Udayana 6.3 (2014 : 390-401)

Rahmandia, Febrian. 2013.” Faktor-Faktor Yang Mempengaruhi Harga Saham Perusahaan Di Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI Tahun 2007-2011”. Jurnal Ilmiah Mahasiswa Universitas Surabaya 2 (1) hal: 1-21.

Ross et. Al.2002. “Corporate Finance5th “ , New York : Mc Graw-Hill.

Uyara, Ali Sani dan Askam Tuasikal. (2003). “Moderasi Aliran Kas Bebas terhadap Hubungan Rasio Pembayaran Dividen dan Pengeluaran

Modal dengan Earnings Response Coefficients”. Jurnal Riset Akuntansi Indonesia. Vol 6 No. 2.

Wild, J. J., R. F. Halsey., dan K. R. Subramanyan. 2003. “Financial Statement Analysis, 8th edition”. McGraw Hill International Edition. New York

Wirjolukito.2004. “Pengaruh Laba sebelum Bunga dan pajak terhadap Harga Saham”.Simposium Nasional Akuntansi 9. Padang

Yulianto, F. A., dan A. Davianti. 2006. “Relevansi Nilai Informasi Akuntansi Laba Dan Arus Kas Dengan Nilai Pasar Saham Berbasis Pada Siklus Hidup Perusahaan”. Jurnal Ekonomi dan Bisnis, vol. XII, no. 2. pp. 183 – 204.

http://www.idx.co.id/home/ListedCompanies/ReportDocument/tabid/91/language/ id-ID/Default.aspx. Diakses pada tanggal 12 Maret 2014 jam 15.00 WIB.

http://id.wikipedia.org/wiki/laporan-keuangan. Diakses pada tanggal 28 Maret 2014 jam 15.17 WIB.

LAMPIRAN

POPULASI DAN SAMPEL PENELITIAN TABEL POPULASI

No. Nama Emiten LQ45 Kode Status

1 PT Astra Agro Lestari Tbk AALI S1

2 PT Adaro Energy Tbk ADRO S2

3 PT Aneka Tambang Tbk ANTM S3

4 PT Astra International Tbk ASII S4

5 PT AKR Corporindo Tbk AKRA S5

6 PT Alam Sutera Realty Tbk ASRI S6

7 PT Bank Central Asia Tbk BBCA S7

8 PT Bank Negara Indonesia Tbk BBNI S8 9 PT Bank Rakyat Indonesia Tbk BBRI S9 10 PT Bank Tabungan Negara Tbk BBTN S10 11 PT Bank Danamon Indonesia Tbk BDMN S11

12 PT. Bhakti Investama Tbk BHIT S12

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Popolasi dalam penelitian ini adalah perusahaan yang terdaftar di BEI pada periode 2011-2013. Penentuan sampel menggunakan purposive sampling dengan kriteria:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2013.

2. Perusahaan manufaktur termasuk dalam kelompok LQ45 periode Februari 2013 desember 2013.

3. Perusahaan memiliki tahun buku yang berakhir 31 Desember. Hal ini dimaksudkan agar terjadi keseragaman waktu pelaporan keuangan.

4. Perusahaan menggunakan mata uang rupiah dalam laporan keuangannya. 5. Perusahaan tidak mengalami kerugian selama pengamatan karena angka laba

negatif menjadi tidak bermakna.

Laporan keuangan yang digunakan sebagai sampel adalah laporan keuangan per 31 desember, dengan alasan laporan tersebut telah di audit sehingga informasi yang dilaporkan lebih dapat dipercaya. Berdasarkan kriteria-kriteria yang telah ditetapkan dari tahun 2011-2013 terdapat 45 perusahaan yang terdaftar di Bursa Efek Indonesia yang termasuk dalam kelompok LQ45. Dari seluruh populasi yang ada, sampel yang memenuhi kriteria yang telah ditentukan tersebut terdiri atas 16 sampel perusahaan. Nama-nama perusahaan manufaktur yang menjadi sampel dalam penelitian ini dapat dilihat dari tabel 3.1.

Tabel 3.1 Sampel penelitian

No. Nama Emiten LQ45 Kode Status

1 PT Astra Agro Lestari Tbk AALI S1

2 PT Adaro Energy Tbk ADRO -

3 PT Aneka Tambang Tbk ANTM -

4 PT Astra International Tbk ASII S2

5 PT AKR Corporindo Tbk AKRA -

6 PT Alam Sutera Realty Tbk ASRI -

7 PT Bank Central Asia Tbk BBCA -

8 PT Bank Negara Indonesia Tbk BBNI -

9 PT Bank Rakyat Indonesia Tbk BBRI -

11 PT Bank Danamon Indonesia Tbk BDMN -

12 PT. Bhakti Investama Tbk BHIT -

13 PT. Sentul City Tbk BKSL -

14 PT Bank Mandiri Tbk BMRI -

15 Global Mediacom Tbk BMTR -

16 PT. Bumi Serpong Damai Tbk BSDE -

17 PT Bumi Resources Tbk BUMI -

18 PT. BW Plantations Tbk BWPT S3

19 PT Charoen Pokphand Indonesia Tbk CPIN S4

20 PT XL Axiata EXCL -

21 PT Gudang Garam Tbk GGRM S5

22 Garuda Indonesia Tbk GIAA -

23 PT Harum Energy HRUM -

24 PT Indofood CBP Sukses Makmur Tbk ICBP S6

25 Indomobil Sukses Makmur IMAS S7

26 PT International Nickel Indonesia Tbk INCO -

27 PT Indofood Sukses Makmur Tbk INDF S8

28 PT Indika Energy Tbk INDY -

29 PT Indocement Tunggal Prakarsa Tbk INTP S9

30 PT Indo Tambangraya Megah Tbk ITMG -

31 PT Jasa Marga Tbk JSMR -

33 PT Lippo Karawaci Tbk LPKR - 34 PT PP London Sumatra Indonesia Tbk LSIP S11

35 Malindo Feedmill Tbk MAIN S12

36 Mitra Adi Perkasa Tbk MAPI -

37 Media Nusantara Citra Tbk MNCN -

38 PT Perusahaan Gas Negara Tbk PGAS -

39 PT Tambang Batubara Bukit Asam Tbk PTBA -

40 Semen Cibinong Tbk SMCB S13

41 PT Semen Gresik Tbk SMGR S14

42 Surya Semesta Internusa SSIA -

43 PT Telekomunikasi Indonesia Tbk TLKM -

44 PT United Tractors Tbk UNTR S15

45 PT Unilever Indonesia Tbk UNVR S16

Sumber : www.idx.co.id, ditabulasi Penulis (2014)

3.2 Jenis, Sumber dan Metode Pengumpulan Data

1. Data harga saham tahun 2005 dan tahun 2006. Harga saham yang digunakan adalah harga saham pada saat penutupan.

Sumber penelitian yang digunakan untuk memperoleh data yang diperlukan adalah dengan menggunakan:

1. Penelitian kepustakaan (Library Research), yakni: penelitian ini dimaksudkan untuk memperoleh informasi dan pengetahuan yang dapat dijadikan pegangan dalam penelitian dengan cara membaca berbagai literature yang berkaitan dengan masalah penelitian.

2. Penelitian lapangan (Field Research), yakni: penelitian lapangan dilakukan dengan mengadakan penelitian di lokasi penelitian, yaitu Bursa Efek Indonesia dengan cara menelaah berbagai catatan dan dokumen yang berkaitan dengan teliti.

3.3Defenisi Operasionalisasi Variabel Penelitian 3.3.1 Variabel Penelitian

Operasionalisasi variable diperlukan untuk mengetahui jenis dan indikator dari variabel-varibel yang terkait dalam penelitian ini. Dalam penelitian ini, variabel-variabel yang diteliti dikelompokkan menjadi:

1. Variabel Bebas (Independent Variable)

1) Laba perusahaan yang dilambangkan dengan (X1) yang diukur dengan perubahan selisih antara pendapatan penjualan dan harga pokok penjualan dikurangi bebab-beban.

2) Arus kas Bebas yang dilambangkan dengan X2 yang diukur dengan arus kas operasi dikurangi dengan belanja atau pengeluaran modal dikurangi dividen..

2. Variabel Tidak Bebas (Dependent Variable)

Variabel Tidak Bebas (Dependent Variable) adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel bebas (Indriantoro dan Supomo, 2002). Variabel terikat (Y) adalah Hargasaham yang diukur dengan mengurangi harga saham waktu tertentu dengan harga saham sebelumnya dibagi dengan harga saham periode sebelumnya.

3.3.2 Defenisi Operasional Variabel

Satuan pengamatan yang menjadi objek penelitian adalah Laba kotor, laporan arus kas yang terdiri dari arus kas operasi, arus kas investasi, dan arus kas pendanaan serta ukuran perusahaan manufaktur yang telah diaudit dan dipublikasikan di Bursa Efek Indonesia (BEI) untuk periode akuntansi tahun 2011 sampai dengan tahun 2013.

kinerja perusahaan. Informasi arus kas dan laba memiliki kandungan informasi jika pada saat diumumkan ada reaksi pasar. Reaksi pasar ditunjukan adanya perubahan harga sekuritas yang diukur dengan return saham. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan laba tahun sebelumnya.

Laba (X1) = ��−��−1

��−1

2. Arus kas Bebas (X2) adalah selisih dari arus kas dari akivitas operasi dikurangi pengeluaran modal dikurangi dividen dalam tahun pengamatan. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

Arus Kas Bebas (X2) = ����−����−1

����−1

3. Harga saham (Y) adalah harga yang dibentuk oleh pembeli dan penjual saham ketika mereka memperdagangkan saham di pasar bursa dan harga pada closing price pada periode pengamatan.

Harga Saham (Y) = ��−��−1

��−1

Tabel 3.3

Defenisi Operasional Variabel

Variabel Defenisi Variabel Indikator Skala

Laba (�1) Selisih antara penerimaan dan

pengeluaran perusahaan yang

bersal dari laporan laba-rugi

tahunan.

Laba tahun sekarang

dikurangi laba tahun

sebelumnya dibagi

sebelumnya.

Arus Kas Bebas (�2) Selisih antara arus kas operasi

dikurangi belanja modal dan

dividen

Arus kas bebas tahun

sekarang dikurangi

Arus kas bebas tahun

sebelumnya dibagi

Arus kas bebas tahun

sebelumnya

Rasio

3.4 Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 22. Analisis data dilakukan dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

3.4.1 Uji Asumsi Klasik 3.4.1.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regressi

variabel penganggu atau residual memiliki distribusi normal atau tidak dengan menggunakan hipotesis sebagai berikut:

H

0

H

: data residua l berdistribusi normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

1. Uji Analisis Grafik 1) Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data normal berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

2) Grafik Normality P-Plot

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Kriteria pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka menunjukkan pola distribusi normal.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola distribusi normal.

Penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya apabila jumlah sampel diperbesar. Salah satu penyelesaiannya adalah dengan cara mengubah bentuk variabel yang semula nilai absolut ditransformasikan menjadi bentuk lain (kwadratik, resiprokal) sehingga distribusi menjadi normal.

2. Uji Statistik

Ghozali (2005:115) menjelaskan bahwa “Uji satatistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”. Uji K-S dibuat dengan membuat hipotesis:

H

0

H

: Data residua l berdistribusi normal

A

Bila signifikansi > 0,05 dengan = 5% berarti distribusi data normal dan diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal dan diterima. Menurut Jogiyanto (2004:172), Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal yaitu:

: Data residua l tidak berdistribusi normal

1. Dengan melakukan transformasi data ke bentuk lain, yaitu: logaritma natural, akar kuadrat, logaritma 10,

2. Melakukan trimming, yaitu memangkas observasi yang bersifat outlier, 3.Melakukan winsorizing, yaitu mengubah nilai-nilai data outliers

menjadinilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.4.1.2 Uji Multikolinearitas

ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolinieritas dapat dideteksi dengan :

1) Melihat nilai tolerance, nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance > 0,10

2) Melihat variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai VIF<10.

3) Menganalisis matrik korelasi variabel-variabel independen. Menurut Ghozali (2005:93) “untuk matrik korelasi adanya indikasi multikolinieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95”.

4) Membandingkan nilai model utama (awal) terhadap nilai dari masing-masing axilary regression antar variabel independen

5) Melihat nilai Condition Index (CI), jika CI antara 10 dan 30 terdapat multikolinieritas moderat ke kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolinieritas sangat kuat.

3.4.1.3 Uji Heterokedastisitas

Heterokedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Erlina (2007:108) menyatakan "jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya, jika varians berbeda, maka disebut heterokedastisitas". Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scattetplot antar nilai prediksi variabel independen dengan nilai residualnya. Menurut Ghozali (2005:105), Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

dapat digunakan untuk mendeteksi ada tidaknya heterokedastisitas, antara lain: Uji Park dan Uji Glejser.

3.4.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan penganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series karena gangguan pada seorang individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson. 1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

diterima, sebaliknya bila nilai signifikansi < 0,05 berarti residual tidak random dan ditolak”.

3.4.2 Pengujian Hipotesis 3.4.2.1 Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan terlebih dahulu menguji variabel-variabel dari karakteristik perusahaan. Hal ini dilakukan untuk mencari tingkat signifikansi yang paling tinggi diantara variabel-variabel tersebut. Variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan dengan tingkat signifikansi yang paling tinggi akan diregresi dengan indeks return saham. Adapun model regresi linear berganda yang dipakai dalam penelitian ini sebagai berikut:

Y = a + b

1 x1+ b2 x2+ b3 x3+ b4 x4+ b5 x5

Keterangan :

+ e

Y= Return Saham a = Konstanta b

1- b5

x

= Koefisien regresi variabel bebas

1

x

= Laba kotor

2

x

= Arus kas dari aktivitas operasi

3

x

= Arus kas dari aktivitas investasi

4

x

= Arus kas dari aktivitas pendanaan

e= eror

3.4.2.2 Koefisien Determinasi

Koefisien determinasi (�2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Menurut Ghozali (2005:169) “Nilai yang mendekati satu berarti variabel- variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen”

3.4.2.3 Uji t

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat dimana hipotesis yang digunakan adalah sebagai berikut :

1. H

0 : b1

Hal ini berarti tidak terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap harga saham.

= 0,

2. H

1:b1

Hal ini berarti terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap hargasaham.

Untuk menentukan. t

tabel , taraf signifikan yang digunakan sebesar 5%

dengan derajat kebebasan (df) = (n-k-1), dimana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas. Nilait

hitung diperoleh dengan rumus :

Dimana :

bi = koefisien variabel independen b = Nilai hipotesis nol

S

bi

Pengujian hipotesis dilakukan dengan

= Simpangan baku (standard deviasi) dari variabel independen.

Jika t

hitung> ttabel

Jika t

maka Ho ditolak

hitung< ttabel

Perhitungan nilai t

maka Ho diterima

hitung tidak akan dilakukan secara manual, namun dengan

menghitunung dengan Software SPSS 22 dengan memperhatikan tabel coeficient pada kolom nilai t serta tingkat signifikansi dari variabel tersebut. Jika tingkat signifikansi lebih kecil dari 0.05, maka H

1 diterima.

3.4.2.4 Uji F

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat hipotesis ini dirumuskan dengan:

1. H

Hal ini berarti tidak terdapat pengaruh yang signifikansi variabel arus kas operasi, arus kas investasi, arus kas pendanaan terhadap return saham.

1. H

1: b1= b2 = b3= b4= b5

Hal ini berarti terdapat pengaruh yang signifikansi variabel laba dan arus kas bebas terhadap harga saham.

≠ 0

Rumus F hitung oleh Gujarati (2003:258) adalah sebagai berikut

Dimana:

k= jumlah variable bebas n = jumlah observasi

Untuk menentukan nilai F

hitung

Jika F

tingkat signifikansi yang digunakan

sebessar 5% dengan derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

hitung>Ftabel maka Ho ditolak H1

Jika F

diterima

hitung<Ftabel maka Ho ditolak H1

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan menghitung dengan Software SPSS 22 dengan memperhatikan tabel ANOVA pada kolom nilai F serta tingkat signifikansi dari model tersebut. Jika tingkat signifikansi lebih kecil dari 0,05, maka H

ditolak

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

4.1 Data Penelitian

yang digunakan dengan menggunakan purposive sampling. berdasarkan kriteria yang telah ditetapkan, sehingga diperoleh 16 perusahaan yangmemenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode2011-2013. Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada tabel 4.1

` Sampel Penelitian

No. Nama Emiten LQ45 Kode Sample

1 PT Astra Agro Lestari Tbk AALI S1

2 PT Astra International Tbk ASII S2

3 PT. BW Plantations Tbk BWPT S3

4 PT Charoen Pokphand Indonesia Tbk CPIN S4

5 PT Gudang Garam Tbk GGRM S5

6 PT Indofood CBP Sukses Makmur Tbk ICBP S6

7 Indomobil Sukses Makmur IMAS S7

8 PT Indofood Sukses Makmur Tbk INDF S8

9 PT Indocement Tunggal Prakarsa Tbk INTP S9

10 PT Kalbe Farma Tbk KLBF S10

11 PT PP London Sumatra Indonesia Tbk LSIP S11

12 Malindo Feedmill Tbk MAIN S12

13 Semen Cibinong Tbk SMCB S13

14 PT Semen Gresik Tbk SMGR S14

15 PT United Tractors Tbk UNTR S15

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskrptif

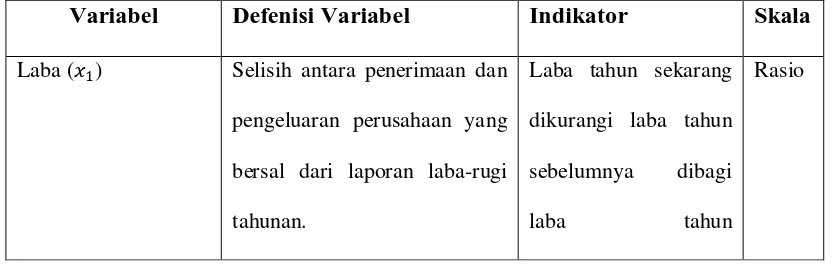

[image:39.595.112.496.433.563.2]Pengujian statistik deskriptif penting dilakukan sebelum melakukan pengujian asumsi klasik dan pengujian hipotesis. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Hasil pengujian statistik deskriptif pada sampel penelitian yang berjumlah 16 perusahaan ditunjukkan pada tabel 4.2.

Tabel 4.2. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LB 48 -28,83 50,00 11,6883 15,54152

FCF 48 -8597,00 358,00 -259,7398 1270,39213

HS 48 -35,60 142,30 16,9648 32,63152

Valid N (listwise) 48

a. Variabel Hargasaham memiliki nilai minimum (terkecil) -35.60, nilai maksimum (terbesar) 142,30, nilai mean (nilai rata-rata) 16,9648, Standart Deviation (simpangan baku 32,63152), dan jumlah observasi sebanyak 48. b. Variabel Laba memiliki nilai minimum (terkecil) -28,83, nilai maksimum

(terbesar) 50,00, nilai mean (nilai rata-rata) 11,6883, Standart Deviation (simpangan baku) 15,54152, dan jumlah observasi sebanyak 48.

c. Variabel Arus Kas Bebas (Free Cash Flow)memiliki nilai minimum (terkecil) -8597,00, nilai maksimum (terbesar) 358,00, nilai mean (nilai ratarata) -259,7398, Standart Deviation (simpangan baku) 1270,39213, dan jumlah observasi sebanyak 48.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel penganggu atau residual memiliki distribusi normal atau tidak dengan menggunakan hipotesis sebagai berikut:

H

0

H

: data residua l berdistribusi normal

1

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

: data residual tidak berdistribusi normal

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

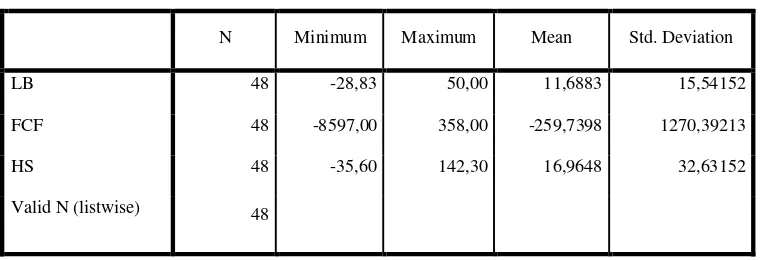

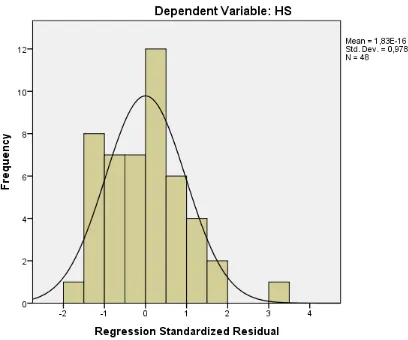

Gambar 4.1

[image:41.595.93.501.295.635.2]Gambar 4.2

Grafik P-Plot

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar histogram telah berbentuk lonceng tetapi menceng ke arah kanan yang menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik menyebar di sekitar garis diagonal dan tidak menceng ke kiri maupun ke kanan. Grafik histogram menunjukkan bahwa model regresi menyalahi asumsi normalitas. Grafik P-P Plot menunjukkan bahwa model regresi sesuai dengan asumsi normalitas.

2) Analisis Statistik

Kolmogorov-Smirnov (1 sample K-S) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.3.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Uniform Parametersa,b Minimum -49,69567

Maximum 100,29585

Most Extreme Differences Absolute ,370

Positive ,370

Negative -,021

Kolmogorov-Smirnov Z 2,561

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal b. Calculated from data.

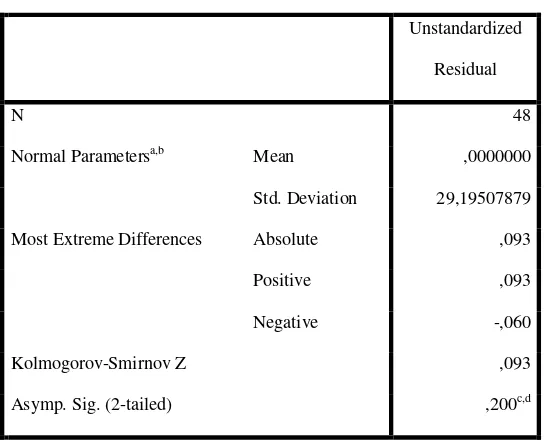

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 2,561 dan signifikan pada 0,001 maka disimpulkan data tidak terdistribusi secara normal karena p = 0,000 < 0,05.

data lainnya. Menurut Jogiyanto (2004:172) beberapa cara mengubah model regresi menjadi normal yaitu:

1. Dengan melakukan transformasi data ke bentuk lain, yaitu: logaritma natural, akar kuadrat, logaritma 10,

2. Melakukan trimming, yaitu memangkas observasi yang bersifat outlier, 3. Melakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi

nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

a). Uji Grafik

Dengan cara melihat grafik histogram di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng kanan.

b) Uji Statistik

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa,b Mean ,0000000

Std. Deviation 29,19507879

Most Extreme Differences Absolute ,093

Positive ,093

Negative -,060

Kolmogorov-Smirnov Z ,093

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

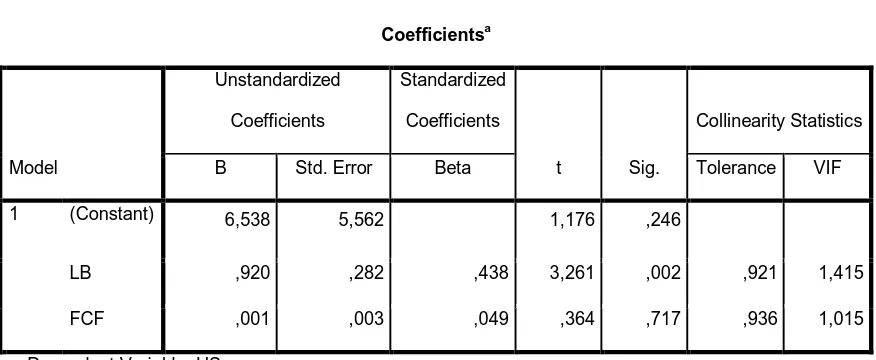

4.2.2.2 Uji Multikolonieritas

[image:48.595.113.551.302.482.2]Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antara variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu Tolerance > 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.5

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 6,538 5,562 1,176 ,246

LB ,920 ,282 ,438 3,261 ,002 ,921 1,415

FCF ,001 ,003 ,049 ,364 ,717 ,936 1,015

a. Dependent Variable: HS

Berdasarkan hasil pengujian tersebut diperoleh kesimpulan tidak terdapat multikolonieritas. Hasil ini menunjukkan tidak ada hubungan antar variabel bebas (independen).

4.2.2.3 Uji Heterokedastisitas

[image:49.595.123.507.463.715.2]Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada persamaan regresi.

4.2.2.4 Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada time series. Metode yang digunakan penulis telah diungkapkan dalam bab tiga.

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi dapat dilihat dengan menggunakan uji Durbin-Watson.

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

a. Predictors: (Constant), FCF1, LB1

b. Dependent Variable: HS

Berdasarkan tabel 4.6 diatas, menunjukkan nilai D-W sebesar 1,138. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

4.3 Pengujian Hipotesis

Hasil uji asumsi klasik memperlihatkan data observasi tidak memenuhi asumsi normalitas, kemudian dilakukan transformasi ke dalam bentuk Logaritma 10 (LOG10). Sehingga persamaan yang baru memenuhi asumsi klasik dan dapat dianalisis lebih lanjut untuk pengujian hipotesis. Penulis menggunakan analisis regresi berganda untuk melakukan pengujian hipotesis dengan bantuan program SPSS 22.

4.3.1 Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,538 5,562 1,176 ,246

LK ,920 ,282 ,438 3,261 ,002 ,921 1,415

FCF ,001 ,003 ,049 ,364 ,717 ,936 1,015

Berdasarkan tabel 4.7 di atas, di dapatlah persamaan regresi sebagai berikut :

Y = β0 + β1X1 + β2X2 + e

HargaSaham = 0,538 + 0.920 LK + 0,001 FCF + e Keterangan :

1) β0 sebesar 6.538 menunjukkan bahwa apabila tidak ada variabel independen

(laba, Arus kas bebas) maka tingkathargasaham sebesar 53.8%

2) β1 sebesar 0.920 menunjukkan bahwa setiap penambahan laba kotor sebesar 1% akan diikuti oleh kenaikan hargasaham sebesar 92.0% dengan asumsi variabel lain tetap.

3) β2 sebesar 0.001 menunjukkan bahwa setiap penambahan Arus kas bebassebesar 1% diikuti oleh kenaikan hargasaham sebesar 0.1% dengan asumsi variabel lain tetap.

4.3.2 Analisis Koefisien Korelasi

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,302a ,091 ,051 ,34509 1,138

a. Predictors: (Constant), FCF, LB

b. Dependent Variable: HS

Pada tampilan tabel 4.8 ouput SPSS model summary , nilai koefisien korelasi (R) sebesar 0,302 yang berarti bahwa korelasi atau hubungan antara laba dan Arus Kas Bebas(variabel independen) terhadap hargasaham (variabel dependen) rendah. Koefisien korelasi dikatakan kuat apabila nilai R berada diatas 0,5 dan mendekati 1. Angka R Square atau koefisien determinasi adalah 0,091. Hal ini berarti 9.1% variasi atau perubahan dalam variabel dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya 90.9 % dijelaskan oleh faktor – faktor lain. Standar Error of Estimate (SEE) adalah 0,34509 semakin kecil nilai SEE maka akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.3.3 Pengujian secara Parsial (Uji t)

��: a = �1= �2= 0, artinya variabel labadan Arus kas bebassecara parsial tidak

berpengaruh terhadap hargasaham pada perusahaan manufaktur yang terdaftar di BEI.

�1: a ≠ �1≠ �2 ≠0, artinya variabel laba dan Arus kas bebas secara parsial

berpengaruh terhadap hargasaham pada perusahaan manufaktur yang terdaftar di BEI.

Uji t ini dilakukan dengan membandingkan signifikansi �������dengan

������ dengan ketentuan:

- jika �������<������ , maka �0 diterima dan �1 ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika �������>������ , maka �0ditolak dan �1diterima untu k α = 5 % atau

signifikansi > 0,05.

[image:54.595.113.520.532.702.2]Hasil dari pengujian secara parsial ( Uji t) ditunjukkan sebagai berikut : Tabel 4.9

Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,538 5,562 1,176 ,246

LB ,920 ,282 ,438 3,261 ,002

FCF ,001 ,003 ,049 ,364 ,717

Dari tabel hasil pengolahan SPSS dapat dilihat besarnya �������untuk

variabel laba sebesar 3.261 dengan nilai signifikan 0.002. Hasil uji tersebut dapat menunjukkan adalah lebih besar dari (3,261 > 1.679). Dilihat signifikansinya, nilai signifikansi laba adalah sebesar 0.002, lebih kecil dari nilai signifikan sebesar 0,05. Hasil perhitungan baik melalui �������maupun nilai signifikannya,

menunjukkan laba kotor mempunyai pengaruh yang signifikan terhadap variabel hargasaham. Nilai dimana level of significance (α) = 0,05 (5%) dan derajat kebebasan (df) = (N – k) atau (48 – 2). Nilai �������untuk variabel Arus kas bebas

adalah 0,364 dengan nilai signifikan 0,717. Hasil uji tersebut dapat menunjukkan

�������adalah lebih kecil dari ������ (0.364 < 1,679). Dilihat signifikansinya, nilai

signifikansi Arus kas bebas adalah sebesar 0.717, lebih besar dari nilai signifikan sebesar 0,05. Hasil perhitungan melalui �������, menunjukkanArus kas

bebastidak mempunyai pengaruh yang signifikan terhadap variabel hargasaham 4.3.4 Pengujian secara Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F (F test). Uji F dilakukan untuk menguji apakah variabel-variabel independen berpengaruh secara simultan terhadap variabel dependen. Dalam uji F digunakan hipotesis sebagai berikut:

�0= variabel laba dan Arus kas bebastidak berpengaruh signifikan secara simultan

terhadaphargasaham.

�1= variabel laba dan Arus kas bebas berpengaruh signifikan secara simultan

Uji ini dilakukan dengan membandingkan signifikansi �ℎ�����dengan

������ dengan ketentuan:

1) jika �ℎ�����<������ pada α 0.05, maka �1ditolak dan �0diterima,

[image:56.595.113.517.287.446.2]2) jika �ℎ�����>������ pada α 0.05, maka �1diterima �0ditolak.

Tabel 4.10 Hasil Uji F

ANOVA

Model

a

Sum of Squares Df Mean Square F Sig.

1 Regression 9985,775 2 4992,887 5,609 ,007b

Residual 40060,573 45 890,235

Total 50046,348 47

a. Dependent Variable: HS

b. Predictors: (Constant), FCF, LK

Dari uji ANOVA (Analysis of Variance) didapat �ℎ�����sebesar 5,609

dengan tingkat signifikansi sebesar 0,007. Sedangkan ������ diketahui sebesar 3,20. Berdasarkan hasil tersebut dapat diketahui bahwa �ℎ����� > ������ (5,609 >

3,20) maka �1 diterima dan�0 ditolak. Kesimpulan yang dapat diambil adalah

4.4 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk untuk mengetahui apakah laba dan Arus kas

bebas berpengaruh baik secara parsial maupun simultan terhadap hargasaham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dimana variabel

independen yang digunakan dalam penelitian ini adalah laba dan Arus kas bebas

dengan variabel dependen dalam penelitian ini adalah harga saham. Populasi yang

digunakan digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di BEI tahun 2011-2013 dimana jumlah populasi yang digunakan adalah

sebesar 16 perusahaan. Teknik pengambilan sampel yang digunakan adalah tenik

purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah

48 ( 16 x 3 tahun).

Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik

(normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan Uji hipotesis

(Uji t, Uji F dan Uji Determinasi). Berdasarkan hasil uji determinasi, nilai R Square

sebesar 0.091. Hal ini berarti bahwa 9.1 % variasi atau perubahan dalam hargasaham

dapat dijelaskan oleh variasi laba kotor dan free cash flow. sedangkan sisanya sebesar

90.9 % dijelaskan oleh sebab – sebab lain yang tidak dimasukkan dalam model

penelitian.

Berdasarkan hasil uji simultan diperoleh kesimpulan variabel laba danArus

kas bebasberpengaruh secara signifikan terhadap hargasaham, ini ditunjukkan dengan

nilai �ℎ����� (5.609) <������ (3.20) dengan tingkat signifikansi 0,007. Hasil uji ini

tidak sejalan dengan penelitian yang dilakukan oleh Jundan (2012). Penelitian ini

Berdasarkan hasil uji parsial diperoleh variabel laba berpengaruh secara

signifikan terhadap hargasaham, ini ditunjukkan dengan nilai �ℎ����� (3.261)

<������(1.679) dengan tingkat α = 5% pada signifikansi 0.002 < 0.05, Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Jundan (2012). Penelitian ini

sejalan dengan penelitian yang dilkukan oleh Meythi (2006).

Arus kas bebastidak berpengaruh secara signifikan terhadap hargasaham, ini

ditunjukkan dengan nilai �ℎ����� (0.364) <������ (1,679) dengan tingkat α = 5% pada

signifikansi 0,717 > 0,05. Penelitian ini tidak sejalan dengan penelitian yang

dilakukan oleh Jundan (2012). Penelitian ini sejalan dengan penelitian yang dilkukan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah labadan Arus kas bebasberpengaruh baik secara parsial maupun simultan terhadap hargasaham pada perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia. Variabel dependen yang digunakan dalam penelitian ini adalah hargasaham dan variabel independennya adalah laba dan Arus kas bebas. Adapun kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Variabel laba secara parsial berpengaruh secara signifikan terhadap hargasaham sebagaimana ditunjukkan oleh angka signifikansinya sebesar

0.002<0.05 setelah dilakukan uji t. Hal ini sejalan dengan penelitian terdahulu

yang dilakukan oleh Meythi (2012), Evi Mutia (2012) dan Putriani(20140 yang

menyatakan bahwa laba secara signifikan berpengaruh positif terhadap harga

saham.

2. Variabel Arus kas bebassecara parsial tidak berpengaruh secara signifikan terhadap hargasaham sebagaimana ditunjukkan oleh angka signifikansinya

yang dilakukan peneliti terdahulu oleh Putriani(2014) yang menyatakan bahwa

arus kas bebas tidak berpengaruh secara signifikan terhadapa return saham.

3. Variabel laba bersih dan Arus kas bebas secara simultan berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Nilai signifikansi yang diperoleh dari uji F adalah sebesar 0.007 yang

berarti nilainya lebih kecil dari 0.05. Hal ini menunjukkan bahwa laba bersih dan

Arus kas bebas dapat digunakan dalam menentukan harga saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

1.2 Keterbatasan

Keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Penulis hanya menggunakan variabel laba danArus kas bebasdalam penelitian ini

namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi harga

saham.

2. Jumlah perusahaan yang menjadi sampel penelitian relatif sedikit, hanya 16

perusahaan.

3. Jumlah tahun periode pengamatan hanya tiga tahun. Ini menyebabkan jumlah

smapel penelitian hanya tiga kali jumlah perusahaan sampel yaitu 48.

4. Pengambilan sampel tidak dilakukan secara random, tetapi mensyaratkan kriteria

tertentu (purposive sampling), yaitu dengan membatasi kriteria sampel hanya

untuk perusahaan yang termasuk dalam kelompok LQ45 periode Februari

5. Jangka waktu pengamatan antara penerbitan laporan keuangan dan harga saham

terlalu panjang (satu tahun), sehingga informasi laba dan Arus kas bebasmenjadi

kurang relevan dalam mempengaruhi harga saham.

DAFTAR PUSTAKA

Anoraga, Pandji. 2001. Pengantar Pasar Modal Indonesia. Mediasoft Indonesia. Jakarta.

Baridwan, Zaki. 2004. “Intermediated Accounting”. BPFE: Yogyakarta

Belkaoui, A. 2007. Accounting Theory, 5th edition. Thomson Learning. Singapore.

Daniati,Ninna dan suhairi. 2006. “Pengaruh Kandungang Informasi Komponen Laporan arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected ReturnSaham”. Simposium Nasional Akuntansi 9. Padang.

Dharmastuti, F., dan A. Wirjolukito. 2004. “Analisis Pengaruh Faktor-Faktor Keuangan Terhadap Harga Saham Perusahaan Go Public di BEJ”. Jurnal Manajemen – FE Atmajaya, vol. 1, no. 1. pp. 44 – 61.

Evi. 2012. “Pengaruh Informasi Laba dan Arus Kas Terhadap harga Saham.” Jurnal Akuntansi, FE-Unsyiah Vol 1

Ervina, Lilis Simanullang. 2009. “Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Perusahaan Industri Barang Komsumsi yang Terdaftar di BEI”. Skripsi. Fakultas Ekonomi.Universitas Sumatera Utara.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.2.1Teori Signal(signalling Theory)

Morris (1987) theory signal menjelaskan masalah asimetris informasi dalam pasar. Teori ini menunjukkan bagaimana asimetris ini dapat dikurangi dengan memberikan lebih banyak signal informasi kepada pihak lain. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya dimasa yang akan datang, dibandingkan dengan pihak eksternal.

Wolk, et al. (2001) teori signal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Theory signal menunjukan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori signal mengemukakan tentang bagaimana seharusnya perusahaan memberikan signal-signal pada pengguna laporan keuangan.

asimetri informasi antara pemilik perusahaan dan investor. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya dimasa yang akan datang, dibandingkan dengan pihak eksternal. Asimetri informasi ini dapat diminimalkan dengan mengungkapkan informasi sebanyak-banyaknya. Informasi yang diungkapkan diharapkan adalah informasi yang menunjukkan kondisi perusahaan yag sebenar-benarnya.

Laporan arus kas dapat dijadikan informasi alternatif dalam menilai kinerja dan prospek perusahaan, pada saat laba mempunyai peluang yang besar untuk tersentuh praktek manipulasi. Angka-angka akuntansi yang dilaporkan perusahaan dapat digunakan sebagi signal jika angka-angka tersebut dapat mencerminkan informasi mengenai atribut-atribut keputusan perusahaan yang tidak dapat diamati. Ketika perusahaan melaporkan kepada publik komponen labanya, maka hal tersebut merupakan good news karena perusahaan menganggap perusahaan memberikan informasi yang lengkap mengenai perusahaan. Dengan komponen laba yang dilaporkan perusahaan, maka investor dapat mengetahui kinerja perusahaan sesungguhnya sehingga prediksi yang dilakukan akan lebih akurat. Penelitian ini menggunakan teori signal sebagai grand theory yang melandasi pengembangan hipotesis.

2.1.2 Theory Keagenan (Agency Theory)

agent) to perform some service on their behalf whichinvolves delegating some decision making authority to the agent”. Berdasarkan defenisi tersebut dapat dijelaskan bahwa hubungan keagenan terjadi ketika seorang pemilik (Principle) mempekerjakan orang lain (Agent) untuk melakukan suatu pekerjaan untuk kepentingan prinsipal dengan mendelegasikan beberapa wewenang dalam pengambilan keputusan kepada agent. Prinsipal dalam hal ini adalah pemilik sumber daya dan agent adalah pengelola sumber daya. Perusahaan yang memisahkan fungsi kepemilikan dan fungsi pengelolaan akan rentan terhadap konflik keagenan. Hal ini didasari atas asumsi tentang sifat dasar manusia yang mendahulukan kepentingan diri sendiri. Sifat dasar inilah yang dapat memicu timbulnya konflik.

2.1.3 Teori Burung (The bird in the hand theory)

Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

2.2 Laporan Keuangan

Menurut Harahap (2003:201), laporan keuangan merupakan Output dan hasil akhir dari proses akuntansi. Laporan keuangan dibuat oleh manajemen dengan tujuan mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik perusahaan.

Lingkungan pelaporan keuangan menurut Wild, Subramanyam dan Halsey (2003) terdiri dari:

1) Laporan keuangan wajib.

Laporan keuangan wajib merupakan bagian terpenting dalam proses pelaporan akuntansi. Meskipun kita telah terbiasa dengan laporan keuangan terutama laporan tahunan – terdapat laporan keuangan lain yang harus ditelaah oleh analis yaitu laporan keuangan, pengumuman laba, dan laporan wajib lainnya.

2) Faktor-faktor yang memengaruhi laporan keuangan wajib.

Komponen utama laporan keuangan (dan berbagai laporan wajib) adalah informasi akuntansi keuangan. Meskipun banyak dari informasi akuntansi keuangan ditentukan oleh GAAP, pihak lain yang juga menentukan adalah pembuat (manajer) dan mekanisme pelaksanaan dan pengawasan yang memastikan kuallitas dan integritas laporan.

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai laporan keuangan ingin menilai apa yang telah dilakukan oleh manajemen atau pertanggungjawaban apa yang dilakukan manajemen terhadap sumber daya yang dipercayakan kepadanya, oleh karena itu para investor berbuat demikian agar mereka dapat membuat keputusan dalam berinvestasi. Keputusan ini mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan.

2.2.1 Laba

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahann selama suatu periode tertentu. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa depan. Belkoui, (2000:332) mengasumsikan bahwa laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan.

memenuhi kriteria konservatisme yang artinya tidak mengakui perubahan nilai tetapi hanya mengakui laba yang direalisasi. Namun, kelemahan laba akuntansi adalah gagal mengakui kenaikan nilai aktiva yang belum direalisasi dalam satu periode karena prinsip biaya historis dan prinsip realisasi yang konservatisme, dimana laba akuntansi hanya mengakui untung yang direalisasikan.

Parawiyati dan Baridwan (1998) menyatakan bahwa pentingnya informasi laba selain untuk menilai kinerja manajemen dapat pula digunakan untuk membantu mengestimasi kemampuan laba serta menaksir resiko investasi dan kredit. Keberadaan informasi laba dan arus kas dipandang oleh pemakai informasi sebagai hal yang saling melengkapi guna mengevaluasi kinerja perusahaan. Informasi arus kas dan laba memiliki kandungan informasi jika pada saat diumumkan ada reaksi pasar. Reaksi pasar ditunjukkan adanya perubahan harga sekuritas yang diukur dengan return yaitu nilai per bahan harga atau menggunakan abnormal return. Penelitian ini menggunakan laba bersihkarena Laba bersih juga dapat memengaruhi Harga saham. Laba bersih merupakan angka yang menunjukkan selisih dari pendapatan dengan biaya serta pajak penghasilan. Laba bersih menunjukkan kinerja keuangan suatu perusahaan dalam periode tertentu, oleh karena itulah laba bersih merupakan salah satu indikator yang diperhitungkan oleh para investor dalam menganalisis pergerakan saham perusahaan tersebut.

Tujuan laporan arus kas adalah sebagai berikut: Informasi arus kas suatu

perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas, serta menilai

kebutuhan perusahaan untuk menggunakan arus kas tersebut(PSAK No. 2 paragraf 1

(2013)). Dalam proses pengambilan keputusan ekonomi, para pemakai laporan

keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kapasitas perolehannya.

Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaanselama suatu periode akuntansi. Manfaat informasi dalam suatu laporan arus kas jika digunakan dengan pengungkapan yang berkaitan dan laporan keuangan lain, dapat membantu investor, kreditor, dan pihak lain untuk:

1) menilai kemampuan perusahaan menghasilkan arus kas bersih masa depan, 2) menilai kemampuan perusahaan memenuhi kewajibannya, kemampuannya

membayar deviden, dan kebutuhannya untuk pendanaan ekstern,

3) menilai alasan perbedaan antara laba bersih dan penerimaan serta pembayaran kas yang berkaitan,

4) menilai pengaruh pada posisi keuangan suatu perusahaan dari transaksi investasi dan pendanaan kas dan nonkasnya selama periode.

Komponen laporan arus kas terdiri dari tiga, yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan.

Dalam PSAK No. 2(2013)dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi menurut PSAK No. 2(2013)adalah:

1) Penerimaan kas dari penjualan barang dan jasa.

2) Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain. 3) Pembayaran kas kepada pemasok barang dan jasa.

4) Pembayaran kas kepada karyawan.

5) Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan klaim, anuitas, dan manfaat asuransi lainnya.

6) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

7) Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Pelaporan arus kas dari aktivitas operasi suatu perusahaan berdasarkan PSAK No. 2 (2013)