UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

ANALISIS LAPORAN ARUS KAS PADA

CV. UJANG JAYA

MEDAN

SKRIPSI MINOR

Diajukan Oleh :

DENI PARLAUNGAN

052101014

D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma-III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur kehadirat Allah SWT atas rahmat dan hidayatNya yang telah memberikan kesehatan, rezeki dan isinya sehingga penulis dapat menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera utara Program Diploma III. Sebagai salah satu persyaratan untuk dapat menyelesaikan studi dan memperoleh gelar Ahli Madya, maka penulis melakukan penulisan skripsi minor yang berjudul

“ Analisis Laporan Arus Kas Pada CV. Ujang Jaya”.

Untuk itu sudah selayaknyalah dalam kesempatan ini penulis mengucapkan rasa penghargaan dan terima kasih yang sedalam-dalamnya kepada: 1. Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Prof. Dr. Paham Ginting, SE, Ms.dan Syafrizal Helmi Sitomorang, SE. Msi. Selaku Ketua dan Sekretaris Jurusan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Dra. Lucy Anna, Msi. Selaku Dosen Pembimbing penulis yang telah banyak meluangkan waktu, bimbingan, pengarahan dan kritikan selama proses pengerjaan skripsi minor ini.

5. Bapak Iradha Hasnan, Selaku Direktur atau pimpinan CV. Ujang Jaya yang telah bermurah hati memberikan izinnya kepad penulis untuk melakukan penelitian dan terima kasih kapada pegawai perusahaan yang telah banyak membantu dalam perolehan data.

6. Orang tua Tercinta, Busman Sitompul dan Madha Julina Harahap. Atas cinta dan kasih sayang yang tulus serta doa yang tak pernah putus dan kepada Kak Rita, Bg Amri dan saudara-saudaraku ; Kakakku Dina dan buat adik-adikku Dani dan Danu terima kasih atas dukungan dan motivasinya yang sangat berarti yang telah kalian berikan.

7. Sahabat- sahabatku, Widayat, Pi’I, Yugo, Riki, Bayu, Gonti, Sonny, Reza, Iqbal, Azmi, Lina, San Aji dan banyak sahabat lain yang telah meluangkan waktu dan perhatian bersama serta Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi minor ini yang namanya tidak dapat dicantumkan satu persatu.

Penulis menyadari bahwa skripsi minor ini masih ada kekurangannya, oleh karena itu penulis sangat mengharapkan kritik dan saran yang yang membangun sebagai bahan masukan bagi penulis untuk kesempurnaan skripsi minor ini. Semoga skripsi minor ini bermanfaat bagi penulis serta bagi para pembaca.

Medan, November 2008

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Metode Penelitian ... 3

1. Lokasi Penelitian ... 4

2. Sumber Data ... 4

3. Metode Pengumpulan Data ... 4

4. Metode Analisis ... 5

BAB II CV. UJANG JAYA ... 6

A. Profil Perusahaan ... 6

1. Sejarah Singkat ... 6

2. Struktur Organisasi Perusahaan ... 7

B. Laporan Arus Kas ... 14

2. Perkembangan Laporan Arus Kas ... 16

C. Sumber dan Penggunaan Kas ... 17

1. Sumber Kas ... 18

2. Penggunaan Kas ... 19

D. Tujuan dan Manfaat Laporan Arus Kas ... 20

1. Tujuan Laporan Arus Kas ... 20

2. Manfaat Laporan Arus Kas ... 21

E. Klasifikasi Arus Kas ... 22

1. Aktivitas Operasi ... 23

2. Aktivitas Investasi ... 25

3. Aktivitas Pendanaan ... 25

F. Metode Penyusutan Laporan Arus Kas... 26

1. Metode langsung ... 27

2. Metode tidak langsung ... 29

BAB III ANALISA DAN EVALUASI ... 36

BAB IV KESIMPULAN DAN SARAN... 51

A. Kesimpulan ... 51

B. Saran ... 52

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu tujuan dari perusahaan yaitu memperoleh laba atau keuntungan. Dalam mencapai tujuan yang dimaksud, perusahaan perlu memiliki laporan yang dapat menunjukkan apa yang telah diperoleh perusahaan pada periode sebelumnya dan periode sekarang untuk kemudian dibandingkan sebagai dasar pengambilan keputusan atau kebijakan yang akan dipilih pada masa yang akan datang. Sarana yang dapat memberikan informasi tersebut adalah laporan keuangan yang umumnya terdiri dari Laporan Laba Rugi, Neraca, dan Laporan Arus Kas.

Laporan Arus Kas adalah suatu laporan yang menggambarkan penerimaan dan pengeluaran kas serta perubahan bersih pada kas yang berasal dari aktifitas operasional, investasi,dan pendanaan perusahaan selama satu periode tertentu dan juga merupakan suatu format yang merekonsiliasikan saldo kas awal dan saldo kas akhir. Laporan arus kas dapat membantu manajer keuangan untuk menilai dan mengidentifikasikan:

1. Kemampuan perusahaan untuk memperoleh arus kas masuk bersih di masa depan dari kegiatan operasi untuk membayar hutang, bunga dan deviden. 2. Kebutuhan perusahaan akan dana dari luar.

3. Alasan adanya perbedaan antara penghasilan bersih dan Arus Kas.

Kas merupakan suatu yang sangat penting dalam perusahaan. Tanpa adanya kas maka tidak ada laporan keuangan. Di dalam perusahaan, kas berfungsi sangat aktif sebagai dasar pengelolaan fungsi-fungsi manajemen khususnya dalam bidang keuangan. Hubungan antara kas dengan fungsi-fungsi manajemen sangatlah erat, misalnya pada fungsi pemasaran. Efisiensi anggaran kas dengan memperketat pengeluaran biaya dapat meningkatkan volume penjualan.

Sebagai dasar pengambilan keputusan, laporan arus kas memerlukan perhatian khusus sehingga dapat diketahui apakah perusahaan mampu mengelola kasnya dengan baik. Peranan laporan arus kas dan keluar bagi aktifitas operasi,investasi dan pendanaan perusahaan secara terpisah dalam satu periode tertentu. Dampak dari laporan arus kas yang tidak tepat bagi perusahaan adalah tidak efektifnya system operasi perusahaan, sebaliknya kas tidak terlalu besar, karena seharusnya kas menggangur dapat dimanfaatkan perusahaan untuk hal lain yang dapat menghasilkan laba. Kas yang tersedia dalam suatu perusahaan haruslah cukup sesuai dengan kebutuhan operasional sehari-hari dan untuk memenuhui salah satu tujuan perusahaan yaitu memperoleh laba.

B. Perumusan Masalah

Agar penulisan skripsi minor lebih terarah, maka penulis membuat Perumusan Masalah yang akan dibahas. Berdasarkan penelitian pendahuluan yang dilakukan penulis sebelumnya, adapun masalah yang akan dibahas dalam skripsi minor ini adalah “ Apakah Laporan Arus Kas sudah efektif untuk membantu perusahaan untuk mengetahui rugi laba perusahaan?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui apakah arus kas di dalam perusahaan dapat mendukung tujuan perusahaan dalam memperoleh laba.

2. Manfaat Penelitian

a. Bagi perusahaan, skripsi minor ini kiranya dapat menjadi suatu pertimbangan dalam kebijakan pengelolah kas sehingga perusahaan dapat

memperoleh keuntungan sesuai dengan yang diharapkan.

b. Bagi penulis, terpenuhinya salah satu syarat untuk untuk menyelesaikan pendidikan Program Diploma-III pada Fakultas Ekonomi USU dan menambah pengetahuan penulis dalam bidang yang diteliti baik secara teoritis maupu n aplikasi.

D. Metode Penelitian

perlu diketahui lokasi penelitian, sumber data, metode pengumpulan data dan metode analisis yang digunakan.

1. Lokasi Penelitian

Lokasi penelitian adalah CV. Ujang Jaya – Jl. Binjai Km. 13,8 Sei Semayang-Binjai-Medan.

2. Sumber Data

Dalam penelitan ini penulis menggunakan sumber data yaitu: a. Data Internal

Data internal merupakan data yang diperoleh dari perusahaan dan dikumpulkan dengan melakukan peninjauan langsung dengan pihak berwenang berkaitan memberikan data atau infomasi yang diperlukan dan melakukan pengamatan serta pencatatan atau kegiatann yang berhubungan dengan objek penelitian.

b. Data eksternal

Data yang diperoleh dari sumber lain diluar perusahaan misalnya melakukan penelitiankepustakaan dengan mempelajari buku-buku yang

sesuai dengan objek penelitian.

3. Metode Pengumpulan Data

a. Interview yaitu wawancara langsung dengan pihak-pihak yang dianggap perlu dan mampu memberikan informasi dan data yang berkaitan dengan objek penelitian

b. Dokumentasi yaitu pengumpulan data yang dilakukan dengan mengamati dokumen yang dimiliki dan disediakan oleh perusahaan untuk diolah si peneliti yang berkaitan dengan Laporan Arus Kas.

4. Metode Analisis

Adapun metode analisis data yang digunakan adalah:

a. Analisa data deskriptif yaitu suatu teknik penganalisan yang dirumuskan dan menafsirkan data-data dan keterangan yang diperoleh dengan jalan melakukan pengumpulan, penyusunan, dan pengklisifikasian data, kemudian diadakan interprestasi.

BAB II

CV. UJANG JAYA

A. Profil Perusahaan

1. Sejarah Singkat

CV. Ujang Jaya adalah perusahaan swasta nasional yang bergerak dibidang usaha Ekspor-Impor, Pabrikan, Dagang. CV. Ujang Jaya dipimpin oleh bapak Iradhah Hasnan. CV. Ujang Jaya mulai beroperasi pada tahun 2004. Perusahaan ini mempunyai pabrik yang terletak di Jl. Garuda 2 No. 95 Km.13,8 Sei Semayang-Binjai-Medan, dan juga mempunyai kantor pemasaran di Jl. Tangguk Bongkar IX No. 90 Medan.

CV. Ujang Jaya mempunyai tujuan berusaha secara konsekwen untuk dapat memberikan pelayanan yang memuaskan di bidang jasa perdagangan yang dilandasi oleh manajemen dan profesionalisme karyawan yang cukup baik dalam menangani dan menyelesaikan pekerjaan di bidang jasa perdagangan. Perusahaan selalu mengambil langkah-langkah yang positif. Yang sesuai dengan motto perusahaan yang bertujuan untuk tetap mempertahankan kelangsungan perusahaan dengan prinsip.

2. Memberikan pelayanan dalam hal mutu ( kualitas ) yang dapat dipertanggung-jawabkan sesuai dengan spesifikasi.

Adapun aktifitas CV. Ujang Jaya sesuai dengan tujuan pokok dan anggaran dasarnya, perusahaan ini beraktifitas :

a. Menjalankan usaha-usaha pemborongan umum terutama kopi arabika.

b. Menjalankan usaha-usaha dagang pada umumnya ekspor-impor antar pulau lokal baik untuk perdagangan sendiri maupun secara komisi atau perhitungan pihak lain.

c. Menjalankan usaha-usaha di bidang pertanian dan perkebunan.

d. Menjalankan usaha-usaha perwkilan/ keagenan dari perusahaan lain baik perusahaan dalam negeri maupun luar negeri

e. Menjalankan usaha-usaha sebagai pergudangan dan distributor.

f. Menjalankan usaha-usaha lain yang ada hubungannya dengan usaha-usaha tersebut di atas yang dapat membawa keuntungan bagi CV. Ujang Jaya.

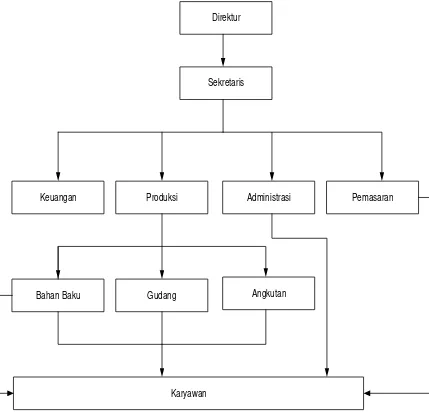

2. Struktur Organisasi Perusahaan

Struktur organisasi adalah susunan atau perwujudan yang mencerminkan arus kas atau garis perintah, tugas, kewajiban, serta tanggung jawab. Pada umumnya suatu organisasi di gambarkan dalam bentuk bagan tertentu sehingga akan dapat dilihat dengan jelas tentang tugas serta kedudukan masing-masing orang dalam organisasi tersebut.

perusahaan lain. Pengalaman dan penelitian yang lebih seksama mengenai keadaan perusahaan sangat diperlukan untuk membuat kebijaksanaan dalam menetapkan tugas, wewenang, dan tanggung jawab.

Dengan adanya hubungan kerja sama yang baik antara atasan dan bawahan juga antar sesama pekerja ataupun pegawai, maka terbentuklah suatu mata rantai tugas dan kerja yang harmonis mulai dari Direktur Utama sampai kepada bawahan yang lain. Keadaan ini sering disebut dengan hubungan secara vertikal, sedangkan hubungan antara bagian-bagian dapartemen didalam perusahaan yang sejajar disebut dengan hubungan secara horizontal.

Dalam pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi ( Syamsuardin,2003:34 ), yaitu :

1) Perumusan organisasi ini harus jelas.

Pelaksanaan setiap tugas atau tindakan haruslah diketahui dengan jelas maksud dan tujuannya. Hasil pelaksanaan dari semua organisasi harus diarahkan untuk mencapai tujuan. Tujuan merupakan pedoman dalam pengorganisasian dan pencapaian sasaran dari seluruh kegiatan.

2) Adanya garis wewenang dan tanggung jawab yang jelas.

3) Banyaknya tingkat wewenang yang harus dipertahankan sedikit mungkin. Bila terlalu banyak tingkat maka semakin banyak dipecah. Dengan demikian

susah untuk menyatakan wewenang apabila organisasi tersebut dihadapkan tanpa menyatukan wewenang terlebih dahulu.

4) Tingkat pengawasan.

Dalam prinsip ini terdapat suatu ketentuan dimana untuk memperjelas hubungan wewenang dan tanggumg jawab maka harus ada kesatuan komando. Kedua hal ini dimaksudkan untuk mengefektifkan serta mempermudah pengawasan.

5) Struktur organisasi harus cukup fleksibel.

Hal ini untuk memungkinkan perubahan-perubahan dengan gangguan sedikit mungkin, sebab perusahaan dalam suatu organisasi yang memungkinkan adanya perubahan tanpa mengganggu kelangsungan dari perusahaan tersebut.

Struktur Organisasi CV. Ujang Jaya Medan

Direktur

Sekretaris

Keuangan Produksi Administrasi Pemasaran

Bahan Baku Gudang Angkutan

Karyawan

1. Direktur

a. Menentukan dan menetapkan arah dan kebijaksanaan perusahaan serta rencana kerja.

b. Mengambil keputusan serta menetapkan tujuan perusahaan berdasarkan hasil yang telah diperoleh.

c. Memilih dan mengangkat pegawai serta menetapkan wewenang dan tanggung jawab.

d. Mengkoordinir pelaksanaan tugas dan mengawasi proses kerja dari pada pegawai.

2. Sekretaris

a. Membantu tugas-tugas direktur.

b. Menggantikan tanggung jawab direktur jika tidak berada ditempat.

c. Sebagai penasehat ahli dengan dibantu oleh para staf yang berpengalaman d. Merumuskan surat yang masuk ke direktur dan membagikan

surat-surat yang telah disetujui direktur kebagian-bagian lain untuk pelaksanaanya.

3. Manejer Produksi

a. Mewakili pimpinan dalam menjalankan pengendalian pada bagian produksi.

b. Mengkoordinir penyusunan budged untuk diproduksi

d. Memberikan bimbingan dan mengkoordinasikan tugas yang didelegasikan kepada bagian yang lain berada dibawah wewenangnya.

e. Melaporkan setiap perkembangan yang terjadi didalam kegiatan setiap produksi secara periodik kepada direktur.

f. Memberikan saran-saran kepada direktur untuk meningkatkan efisiensi dan efektifitas kerja dalam mencapai tujuan perusahaan.

Adapun manejer produksi membidangi :

a. Bagian Bahan Baku

1. Mencatat bahan baku dan bahan penolong yang dipakai setiap hari. 2. Mencatatat kebutuhan bahan baku.

3. Melaksanakan proses pembelian bahan baku sesuai dengan kebutuhan. 4. Membuat catatan dan laporan mengenai pembelian bahan baku.

b. Bagian Gudang

1. Mencatat dan memeriksa barang-barang yang masuk dan keluar.

2. Menyimpan dan menjaga bahan baku yang akan dipakai dalam proses produksi.

3. Membuat laporan pertangung jawaban mengenai barang-barang yang disimpan digudang.

c. Bagian Angkutan / Transportasi

4. Manejer Pemasaran

a. Membantu manajer dalam hal merumuskan rencana kebijakan dalam bidang pemasaran baik jangka pendek maupun jangka panjang, serta melakukan koordinasi dan pengawasan terhadap pelaksanaannya.

b. Melakukan pengawasan terhadap penggunaan barang,uang dan juga paralatan yang ada dilingkungan bidang pemasaran.

c. Bertanggung jawab dan melaporkan hasil-hasil dalam bidang pemasaran yang dicapai secara periodik direktur.

5. Manajer Keuangan

a. Mencatat dan menbuat laporan pertanggung jawab keuangan perusahaan kepada direktur.

b. Mengawasi pembuatan kwitansi penagihan penerimaan lainnya.

c. Mengatur dan mengawasi penerimaan, pengawasan, penyimpanan dan penggunaan keuangan sehingga dapat efektif dan efisiensi sesuai dengan ketentuan yang ketentuan yang berlaku.

d. Mengatur dan mengawasi perhitungan dana penyetoran pajak.

6. Administrasi

a. Menyelenggarakan tata administerasi, termasuk hubungan masyarakat dan dokumentasi.

B. Laporan Arus Kas

Laporan keuangan merupakan kondisi keuangan perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan (financial statements ) berisi informasi tentang prestasi perusahaan di masa lampau dan dapat memberikan petunjuk untuk laporan kebijakan di masa akan datang.

Laporan tahunan merupakan dokumen yang memberikan infomasi kepada pemegang dan disusun menurut aturan-aturan tertentu dari prinsip-prinsip akuntansi. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba rugi, laporan posisi keuangan dan laporan arus kas.

1. Pengertian Arus Kas

Arus kas adalah istilah yang digunakan untuk mengklasifikasikan

arus kas ( kas yang diterima ) dari kegiatan oerasi. Istilah arus kas juga

digunakan untuk menunjukkan sumber dan penerimaan dari analisa dana,

dimana arus kas bersih mewakili perbedaan antara sumber dan pendanaan.(

Sartono,2001:56 ).

Infomasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai kebutuhan perusahaan untuk menggunakan kas tersebut.

atau kata lain, laporan arus kas menggambarkan aliran kas atau gerakan kas yaitu sumber-sumber penggunaan kas dalam periode yang bersangkutan.

Penggunaan laporan arus kas ini sangat penting karena sebagian besar pengukuran akuntansi berdasarkan arus kas masa lalu, sekarang atau yang akan diharapkan. Penggunaan ( revenue ) umumnya diukur berdasarkan netto yang diharapkan dan diterima dari penjualan barang dan jasa,beban ( expense ) umumnya diukur berdasakan uang tunai yang dibayarkan atau diperkirakan akan dibayarkan untuk barang dan jasa yang digunakan oleh perusahaan.

Dalam proses pengambilan keputusan,para pemakai laporan keuangan perlu mengadakan evaluasi terhadap perusahaan dalam menghasilkan kas, serta keputusan perolehannya. Perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sabagai bagaian yang tak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Setiap usaha pengelolaan modal ( Capital Expenditure ) selalu mengandung dua macam arus kas ( Cash Flow ), ( Keown,2001:678 ), yaitu : a. Arus kas keluar netto (Net Out Of Cash), yaitu yang diperlukan untuk

investasi baru.

b. Arus kas masuk (Net Inflow Of Cash), yaitu sebagai hasi dari investasi baru tersebut, yang sering disebut “Net Cash Procced”.

Menurut Ikatan Akuntansi Indonesia “arus kas” adalah sebagai laba sebelum pajak dari suatu proyek, ditambah dengan biaya-biaya penyusutan dan dikurangi laba bersih sebelum pajak tambahan yang diakibatkan oleh proyek tersebut.

Laporan arus kas melaporkan penerimaan kas, pembayaran kas, dan perubahan bersih pada kas yang berasal dari aktifitas operasi, investasi dan pendanaan perusahaan selama satu periode dalam satu format yang menunjukkan bagaimana melaporkan suatu rugi bersih dan tetap mengadakan pengeluaran modal yang besar atau membayar deviden, atau akan menceritakan bagaimana perusahaan mengeluarkan atau menarik utang atau saham biasa atau keduanya selama satu periode tersebut.

Sedangkan menurut Ikatan Akuntan Indonesia, arus kas merupakan arus kas masuk dan arus kas keluar oleh suatu perusahaan dalam membuat suatu laporan biasanya secara periodik, maka ketika menyimpan laporan arus kas yang berdasarkan pendapatan, akumulasi penyusutan, pinjaman modal dan pajak, harus menunjukkan pemisahan antara kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas pendanaan.

2. Perkembangan Laporan Arus Kas

maka oleh komite Ikatan Akuntan Indonesia dengan penelitian yang bertatun-tahun yang telah dilakukan mengambil langkah yang matang untuk memasukkan laporan arus kas sebagai laporan utama pengganti laporan sumber dan penggunaan dana. Karena lapoaran ini dianggap lebih memberikan informasi keuangan yang dibutuhkan oleh pemakai laporan keuangan.

Oleh karena itu dinyatakan bahwa suatu perusahaan harus menyusun atau diwajibkan menyusun laporan kasnya sebagai bagian yang tidak terpisahkan (bagian integral) dari laporan untuk setiap periode penyajian laporan keuangan.

Jadi laporan arus kas ini merupakan perkembangan dari laporan sumber dan penggunaan dana yang disusun untuk permintaan informasi keuangan bagi pihak luar perusahaan.

C. Sumber dan Penggunaan Kas

Kas merupakan suatu pos yang paling penting bagi suatu perusahaan. Kas paling banyak terlibat dalam tansaksi-transaksi keuangan hal ini disebabkan oleh sifat transaksi-transaksi mencakup harga dan yang memerlukan penyelesaian dalam media tukar.

terus-menerus, misalnya sebagai dari siklus akuntansi atau siklus investasi jangka pendek atau jangka panjang.

1. Sumber Kas

Pada dasarnya sumber kas memiliki dua sumber utama,yaitu :

a. Yang disediakan secara internal dari operasi perusahaan.

Adapun jumlah laba bersih yang terdapat dalam laporan laba rugi ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah dana yang berasal dari hasil operasi perusahaan. Jumlah dana yang berasal hasil operasi dapat dihitung dengan menganalisa perhitungan laba rugi perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba akan menambah modal perusahaan yang bersangkutan.

b. Yang disediakan oleh sumber eksternal melalui pinjaman atau penjualaan

saham-saham.

Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Surat berharga yang dimiliki perusahaan untuk jangka pendek (marketable securities atau efek) adalah salah satu elemen jangka pendek yang dapat dijual dan akan menimbulkan keuntungan bagi perusahaan.

Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja karena surat berharga merupakan sumber dana bagi perusahaan.

2. Penggunaan Kas

Penggunaan-penggunaan yang biasanya dilakukan oleh perusahaan yaitu : a. Pembayaran biaya atau ongkos-ongkos perusahaan, meliputi pembayaran

upah, gaji, pembelian persediaan dan pembayaran biaya-biaya lainnya. b. Kerugian-kerugian yang diderita perusahaan karena adanya penjualan

surat berharga atau efek, maupun kerugian yang insedentil lainnya.

c. Adanya pembentukan dana atas pemisahaan aktiva lancar untuk tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana pensiunan pegawai dan dana ekspansi maupun dana-dana lainnya. Adanya pembentukkan dana ini berarti adanya perubahan aktiva dari aktiva tetap menjadi aktiva lancar.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar.

e. Pembayaran hutang-hutang jangka panjang lainnya, serta penarikan atau pembayaran kembali saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang yang diimbangi dengan berkurangnya aktiva lancar.

sektor modal yang diimbangi dengan berkurangnya aktiva lancar atau bertambahnya hutang lancar dalam jumlah yang sama.

D. Tujuan dan Manfaat Laporan Arus Kas

1. Tujuan Laporan Arus Kas

Salah satu tujuan dari laporan arus kas adalah untuk membantu para pemakai laporan keuangan dalam membuat prediksi-prediksi tentang arus kas masuk (cash inflows) dan arus kas keluar (cash outflows), sebuah perusahaan pada masa yang akan datang, para pemakai dapat memprediksikan masa yang akan datang hanya bilamana mereka mempunyai basis ini. Dengan demikian dibutuhkan laporan lainnya guna maningkatkan dari sebuah usaha. Tujuan utama dari dari sebuah akuntansi adalah menyediahkan infomasi tentang penerimaan-penerimaan kas dan pembayaran-pembayaran kas selama periode tertentu.

Selain itu tujuan-tujuan laporan arus kas sebagai berikut :

a. Untuk mendapatkan infomasi tentang kegiatan-kegiatan operasi dan pendanaan dari suatu entitas selama periode tertentu.

b. Untuk menjelaskan perubahan-perubahan pada masing-masing rekening aset dan kewajiban.

d. Untuk menunjukkan hubungan laba bersih terhadap perubahan kas, perusahaan biasanya kas untuk laba bersih bergerak bersama. Tingginya tingkat laba cenderung menyebabkan peningkatan kas.

e. Untuk mengetahui aktivitas-attivitas utama yang mempengaruhi arus kas, dan baik secara langsung maupun tidak secara langsung.

2. Manfaat Laporan Arus Kas

Laporan arus kas bermanfaat secara internal bagi manajemen untuk menilai likuiditas, menentukan kebijakan deviden dan mengevaluasi keputusan-keputusan kebijakan pokok yang menyangkut investasi dan pendanaan serta secara external bagi para pemodal dan kreditur dalam menilai kemampuan perusahaan untuk mengelola arus kas dan dalam pembayaran deviden yang diharapkan.

Manfaat-manfaat lain yang diperoleh dari laporan arus kas antara lain :

a. Dapat menentukan apakah kebutuhan pendanaan jangka pendek mampu untuk membayar kewajiban jangka pendek.

b. Dapat merencanakan kebutuhan-kebutuhan investasi dan pendanaan.

c. Dapat menilai keberhasilan dan kegagalan serta menunjukkan perbedaan antara pertumbuhan dan strategi sebuah perusahaan.

e. Dapat mengevaluasi fleksibilitas keuangan perusahaan (financial flexibility), yakni kemampuan perusahaan untuk menghasilkan jumlah kas yang memadai dalam rangka menjawab kebutuhan-kebutuhan dan kesempatan-kesempatan bisnis yang tidak terduga.

f. Dapat memberikan jawaban atas pertanyaan-pertanyaan yang sederhana, tetapi penting. Misalnya mengenai asal kas perusahaan, jumlah kas yang digunakan perusahaan, perubahan dalam saldo kas perusahaan selama periode tersebut dan sebagainya.

E. Klasifikasi Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Aktifitas Operasi adalah aktifitas penghasil utama pendapatan perusahaan (principal revenue producing activities) dan aktifitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan komposisi modal pinjaman perusahaan.

setara kas. Informasi tersebut juga dipergunakan untuk mengevaluasi hubungan di antara aktivitas tersebut.

Suatu transaksi tertentu dapat meliput arus kas yang diklasifikasikan dalam lebih dari satu aktivitas. Sebagai contoh, jika pelunasan pinjaman meliputi pokok pinjaman merupakan unsur yang diklasifikasikan sebagai aktivitas pendanaan.

Berikut ini dijelaskan mengenai aktivitas operasi, investasi dan aktivitas pendanaan :

1. Aktivitas Operasi

Jumlah arus kas yang barasal dari aktivitas operasi merupakan indikator yang menentukan apakah aktivitas dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa menghandalkan para sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas histories bersama infomasi lain. Berguna dalam memprediksi arus kas infomasi masa depan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih suatu perusahaan.

- Penerimaan kas oleh perusahaan sehubungan dengan premi,klaim,anuitas dan manfaat asuransi lainnya.

- Penerimaan kembali (restitusi) pajak penghasilan.

- Penerimaan kas dari kontrak yang diadakan untuk tijuan transaksi usaha dan perdagangan.

Yang termasuk pengeluaran kas kegiatan operasi : - Pembayaran kepada pemasok barang dan jasa.

- Pembayaran kepada kas (restitusi) pajak penghasilan. - Pembayaran kas pada karyawan.

- Pembayaran kontrak yang diadakan untuk tujuan transaksi usaha perdagangan.

Titik tolak yang berguna untuk menentukan arus kas barasal dari aktivitas operasi adalah memahami mengapa laba bersih harus di konveksi Menurut prinsip-prinsip akuntansi yang diterima umum, kebanyakan perusahaan harus menggunakan dasar akuntansi yang akrual yang mewajibkan kewajiban pendapatan dicatat ketika dihasilkan dan bukan dicatat ketika terjadi pendapatan yang dihasilkan mencakup penjualan kredit yang belum tertagih tunai dan beban terjadi yang mungkin belum dibayarkan secara tunai. Jadi menurut dasar akuntansi akrual, laba bersih tidak akan menunjukkan arus kas bersih dari aktivitas operasi.

2. Aktivitas Investasi

Pengungkapan terpisah arus kas yang barasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan arus kas masa depan.

Yang termasuk penerimaan kas pada kegiatan investasi adalah :

- Penerimaan kas penjualan tanah, bangunan dan peralatan, aktiva tak berwujud dan aktiva berwujud.

- Perolehan saham atau instrument keuangan perusahaan lain. - Uang muka dan pinjaman yang diberikan kepada pihak lain. Yang termasuk pengeluaran kas adalah :

- Pembayaran kas untuk kegiatan pembelian aktiva tetap, aktiva tidak berwujud, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

- Pelunasan uang muka pinjaman yang diberikan kepada pihak lain.

3. Aktivitas Pendanaan

Pengungkapan yang terpisah arus kas yang timbul dari aktivitas pendanan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

a. Penerimaan kas dari emisi atau instrument modal lain.

b. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya.

Yang termasuk pengeluaran kas :

a. Pembayaran kepada pemegang saham untuk menarik saham perusahaan. b. Perlunasan pinjaman.

c. Pembayaran kas oleh penyewa guna usaha atau (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

Untuk arus kas sehubungan dengan pos luar, biasanya harus diklasifikasikan dengan aktivitas operasi, investasi dan pendanaan, harus sesuai dengan sifat transaksi tersebut dan diungkapkan secara terpisah agar pemakai laporan dapat memahami hakekat dan pengaruhnya terhadap arus kas saat ini dan arus kas masa yang akan datang. Begitu juga arus kas bunga deviden yang diterima dan dibayar harus diungkapkan tersendiri dan diklasifikasikan secara konsisten secara periode sebagai aktivitas operasi,investasi dan pendanaan.

F. Metode Penyusutan Laporan Arus Kas

Laporan arus kas (statement of cash flow) adalah laporan yang

mengurangi kas masuk dan keluar menurut kategorinya. Laporan ini

menjelaskan perubahan kas selama satu periode. (Winarsi,2001:65).

terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

Untuk peyusunan laporan arus kas, perusahaan dapat menggunakan metode langsung dan metode tidak langsung.

1. Metode langsung (Direct Method)

Pada metode ini menggunakan kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto. Metode langsung, laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas. Penangguhan (deferral) dari penerimaan masa depan penghasilan atau beban yang berkaitan dengan arus investasi atau pendanaan.

Salah satu persoalan yang masih berlanjut adalah penentuan metode pelaporan arus kas dari kegiatan operasi apakah dipakai metode langsung atau metode tidak langsung.

Dengan metode langsung informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik :

1. Dari catatan akuntansi perusahaan.

2. Dengan menyesuaikan penjualan, beban pokok perusahaan dan pos-pos lain dalam laporan laba rugi untuk :

a. Perubahan persediaan, piutang usaha, dan hutang usaha selama periode berjalan.

b. Poa lain berkaitan dengan arus kas investasi dan pendanaan.

PT.ABC Laporan Arus Kas

Tahun yang berakhir 31 Desember 20XX

Dalam rupiah Arus kas bersih dari aktivitas operasi

Penerimaan kas dari/kepada pelanggan xxx

Hasil dari asuransi pabrik xxx

Pembayaran kas kepada pemasok/karyawan (xxx)

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan (xxx)

Arus kas bersih dari aktivitas investasi xxx

Arus kas bersih dari aktivitas investasi

Pembelian tanah, bangunan dan peralatan (xxx)

Hasil dari penjualan kredit xxx

Penerimaan bunga xxx

Penerimaan deviden xxx

Arus kas bersih yang digunakan untuk aktivitas investasi xxx

Arus kas bersih dari aktivitas pendanaan

Hasil dari penerbitan modal saham xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usahan keuangan (xxx)

Pembayaran deviden (xxx)

Arus kas bersih yang digunakan untuk aktivitas pendanaan xxx

Kenaikan bersih kas dan setara kas xxx Kas dan setara kas diawal periode xxx

Kas dan setara kas akhir periode xxx

2. Metode tidak langsung

Dalam metode tidak langsung laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh transaksi bukan kas, penangguhan (deferral) atau akural dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsure penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Arus kas yang bersih dari aktivitas operasi ditentukan dengan menyelesaikan laba rugi bersih dari pengaruh :

1. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan.

2. Pos bukan seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan, dan kerugian valuta asing yang belum direalisasi, laba perusahaan,asosiasi yang belum dibagikan dan hak minoritas, dalam laba rugi konsolidasi.

PT . ABC Laporan Arus Kas

Tahun yang berakhir 31 Desember 20XX

Dalam rupiah Arus kas dari aktivitas operasi :

Laba bersih sebelum pajak dan pos luar xxx Penyesuaian untuk :

Penyusutan xxx

Kerugian selisih kurs (xxx)

Penghasilan investasi xxx

Laba operasi sebelum perubahan modal kerja xxx

Kenaikan piutang dagang dan piutang lain (xxx)

Penurunan persediaan xxx

Penurunan hutang dagang (xxx)

Kas dihasilkan dari operasi xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan (xxx)

Arus kas sebelum kas luar biasa xxx

Hasil dari penyelesaian asuransi gempa bumi xxx

Arus kas bersih yang digunakan untuk aktivitas operasi xxx Arus kas dari aktivitas investasi

Perolehan anak perusahaan dengan kas (xxx) Pembelian tanah,bangunan dan peralatan (xxx)

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan dividen xxx

__________ Arus kas bersih yang digunakan untuk aktivitas investasi xxx Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha keuangan (xxx)

Pembayaran dividen xxx

Arus kas bersih yang digunakan untuk aktivitas pendanaan (xxx)

Kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode xxx

Sebagai alternative, berdasarkan arus kas bersih dari aktivitas dari operasi dapat dilaporkan atau (tidak langsung) dengan menyajikan pendapatan dan beban yang diungkapkan dalam laporan laba rugi serta perubahan dalam persediaan, piutang usaha dan hutang usaha selama periode tertentu.

Sedangkan cara laporan arus kas bentuk investasi dan pendanaan pada kedua metode baik langsug maupun tidak langsung adalah sama (tidak ada perbedaan yang prinsipil). Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan. Jadi yang berbeda adalah metode laporan arus kas untuk kegiatan operasi perusahaan.

Lembaga keuangan mempunyai keinginan yang kuat terhadap metode langsung, karena menurut anggapan mereka metode ini lebih informatif. Meskipun lemnbaga keuangan yang menghendaki agar debiturnya menyusun laporan arus kas perusahaannya dengan menggunakan metode langsung namun debiturnya tidak dapat begitu saja memenuhi keinginan kreditur, karena baginya lebih bermanfaat penggunaan metode tidak langsung. Disamping metode tidak langsung ini mampu menggambarkan arus kas bersih dari kegiatan operasi, pendekatan ini juga dapat lebih menarik perhatian dengan penyesuaian yang kompleks (seperti penghentian operasi atau perkiraan luar biasa).

barang, persediaan jangka panjang, biaya dibayar dimuka perkiraan aktiva lancar,lainnya. Perkiraan hutang dagang, gaji, sewa dan perkiraan hutang lancar lainnya untuk menemukan jumlah bersih perubahan kas dari kegiatan operasi. Ditambah lagi perusahaan harus menjelaskan jumlah pajak dan yang harus dibayar.

Perusahaan dianjurkan umtuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasikan arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

Dengan kenyataan-kenyataan tersebut di atas maka disarankan pemakai untuk menggunakan metode langsung atau metode tidak langsung secara konsisten karena kegiatan investasi dan pendanaan disajikan dalam bentuk penerimaan dan pengeluaran kas yang sangat berguna untuk memproyeksikan perputaran kas di masa depan yang akan datang, sehingga dapat diambil keputusan ekonomi yang lebih akurat, termasuk keputusan pemberian kredit.

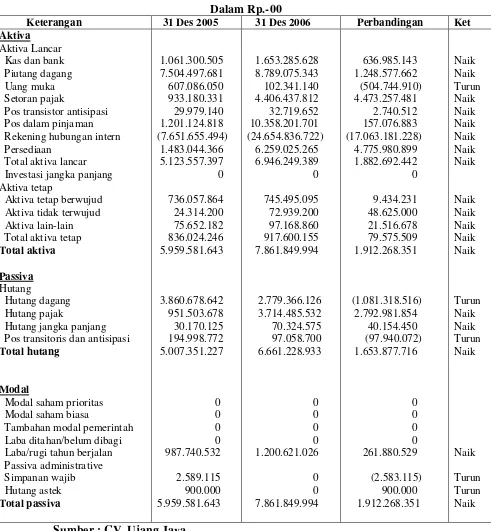

Tabel 2.1 CV. UJANG JAYA

LAPORAN LABA/RUGI KONSOLIDASI 31 Des 2005 dan 31 Des 2006

Biaya langsung operasi jasa Biaya langsung tdk dpt dialokasi Jumlah biaya langsung

Biaya tidak langsung Jumlah biaya usaha Laba usaha

Pendapatan & biaya luar usaha

Pendapatan & biaya luar usaha Biaya diluar usaha

Selisih pendapatan & Biaya Luar usaha

Laba bersih sebelum pajak Pajak penghasilan

Laba bersih sebelum pajak

Tabel 2.2

Pos transistor antisipasi Pos dalam pinjaman Rekening hubungan intern Persediaan

Total aktiva lancar Investasi jangka panjang Aktiva tetap

Aktiva tetap berwujud Aktiva tidak terwujud Aktiva lain-lain

Hutang jangka panjang Pos transitoris dan antisipasi Total hutang

Modal saham prioritas Modal

Modal saham biasa

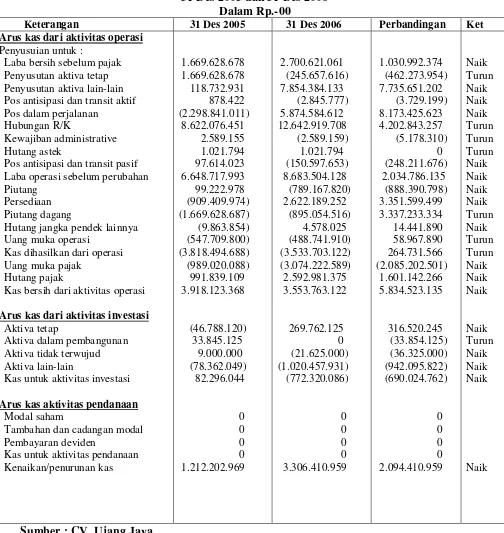

Tabel 2.3 CV. UJANG JAYA LAPORAN ARUS KAS 31 Des 2005 dan 31 Des 2006

Dalam Rp.-00

Keterangan 31 Des 2005 31 Des 2006 Perbandingan Ket

Penyusuian untuk :

Arus kas dari aktivitas operasi

Laba bersih sebelum pajak Penyusutan aktiva tetap Penyusutan aktiva lain-lain Pos antisipasi dan transit aktif Pos dalam perjalanan

Hubungan R/K

Kewajiban administrative Hutang astek

Pos antisipasi dan transit pasif Laba operasi sebelum perubahan Piutang

Persediaan Piutang dagang

Hutang jangka pendek lainnya Uang muka operasi

Kas dihasilkan dari operasi Uang muka pajak

Hutang pajak

Kas bersih dari aktivitas operasi

Aktiva tetap

Arus kas dari aktivitas investasi

Aktiva dalam pembangunan Aktiva tidak terwujud Aktiva lain-lain

Kas untuk aktivitas investasi

Modal saham

Arus kas aktivitas pendanaan

Tambahan dan cadangan modal Pembayaran deviden

Kas untuk aktivitas pendanaan Kenaikan/penurunan kas

BAB III

ANALISA DAN EVALUASI

Pada bab ini penulis akan melakukan analisa dan evaluasi terhadap hasil-hasil penelitian yang diperoleh dari CV. Ujang Jaya. Dalam Melakukan analisa dan evaluasi ini, penulis membandingkan teori-teori yang telah diuraikan pada bab II dengan kenyataan yang ada dalam perusahaan, sehingga dengan adanya analisa dan evaluasi ini maka penulis akan dapat melihat dan menilai sampai sejauh mana teori-teori tersebut ditetapkan oleh perusahaan dalam praktek sehari-hari.

Adapun masalah yang akan di analisa dan dievaluasi oleh penulis sebagai berikut :

• Sumber kas

• Penggunaan kas

• Analisa laporan kas

A. Sumber Kas

1. Sumber kas pada tahun 2006

a. Sumber kas yang berasal dari aaktivitas operasi * Laba bersih

Laba bersih merupakan sumber dana perusahaan. Dalam tahun 2006 CV. Ujang Jaya memperoleh laba Rp.2.700.621.061,00. Perolehan laba tersebut besar dibandingkan tahun 2005 yaitu Rp.1.669.628.687,00 antara tahun 2005 dan 2006 terjadi kenaiakan laba bersih sebesar Rp.1.030.992.374,00. * Penyusutan aktiva lain-lain

Penyusutan diadakan untuk mengurangi nilai buku dari aktiva tetap sesuai dengan penggunanya tetapi tidak mengakibatkan adanya suatu pengeluaran uang. Penyusutan hanya mengurang laba dan sumber dana.

* Sumber dana dari hutang jangka pendek lainnya pada tahun 2006

* Sumber dana yang berasal dari hutang jangka pendek lainnya sebesar Rp. 4.578.025,00. dapat diketahui dari adanya penambahan hutang jangka pendek lainnya pada tahun 2006.

* Sumber dana yang berasal dari rekening hubungan intern yaitu dan yang bersumber dari komisi pelaksanaan proyek sebesar Rp.12.642.919.708,00. * Uang muka komisi

Adanya sumber dana yang berasal dari uang muka operasi sebesar Rp. 488.741.910,00.

b. Sumber dan aktivitas investasi * Hutang pajak

Sumber dana dari hutang pajak pada tahun 2006 sebesar Rp. 2.592.981.375,00. dapat diketahui dari pertambahan hutang pajak pada tahun 2006.

c. Sumber kas dari kegiatan pendanaan

* Pada tahun 2005 tidak ada penambahan modal disetor. 2. Sumber kas pada tahun 2005

a. Aktivitas operasi

* Laba bersih Rp.1.699.628.687,00.

* Penurunan puitang Rp.1.699.628.687,00. * Penyusutan aktiva tetap Rp.1.699.628.687,00. * Penyusutan aktiva lain-lain Rp.118.732.931,00. * Adanya hutang pajak Rp.991.839.109,00.

* Penurunan hubungan rekening intern Rp.8.622.076.451,00. * Adanya hutang astek Rp.1.021.794,00.

* Penurunan pos antisipasi dan transit aktif Rp.874.422,00. * Bertambahnya kewajiban administrasi Rp.2.589.155,00. * Penurunan pos antisipasi dan transif aktif Rp.947.614.023,00.

b. Pada tahun 2005 tidak ada penambahan modal yang merupakan tambahan kas bagi perusahaan.

B. Penggunaan Kas

a. penggunaan kas pada tahun 2006 * Kenaikan piutang usaha

Piutang usaha merupakan aktiva lancar yang sangat likuid. Kenaikan piutang usaha menunjukkan bahwa sebagian besar system pembayaran dengan kredit. Oleh karena itu piutang usaha mengalami kenaikan. Ini dapat dilihat dari puitang usaha tahun 2006 sebesar Rp.789.167.820,00.

* Penurunan hutang dagang

Pada tahun 2006 hutang dagang mengalami penurunan sebesar Rp.895.054.516,00. Ini berarti adanya kas yang digunakan untuk melunasi hutang dagang tersebut.

* Bertambahnya aktiva tetap

Bertambahnya aktiva tetap pada tahun 2005 hal ini berarti adanya kas yang digunakan untuk pembelian aktiva tetap baru. Ini dilihat dari adanya penyusutan aktiva tetap sebesar Rp.245.657.616,00.

* Bertambahnya persediaan

Bertambahnya persediaan berarti perusahaan telah mengeluarkan kasnya untuk pembelian persediaan. Ini dapat adanya persediaan tahun 2006 sebesar Rp.2.622.189.525,00.

* Bertambahnya pos dalam perjanjian sebesar Rp.5.847.584.612,00. * Berkurangnya kewajiban administratif sebesar 2.589.155,00.

* Berkurangnya hutang astek sebesar Rp.1.021.794,00. ini berarti perusahaan tersebut telah mengeluarkan kasnya nutuk membayar hutang tersebut.

* Bertambahnya pos antisipasi transit pasif Rp.150.597.653,00. b. Penggunaan kas untuk aktivitas investasi

* Perusahaan selama tahun 2006 telah mengeluarkan kasnya untuk pembelian aktiva tidak berwujud sebesar Rp.21.625.000,00.

* Pembelian aktiva lain-lain sebesar Rp.1.020.457.931,00. 2. Penggunaan kas untuk tahun 2005.

a. Aktivitas operasi

* Kenaikan pos dalam perjalanan

Pos dalam perjalanan adalah biaya yang dikeluarkan untuk memperoleh tender.

* Kenaikan persediaan.

* Kenaikan hutang jangka pendek lainnya. * Berkurangnya hutang dagang.

b. Aktivitas investasi * Pembelian aktiva tetap

c. Aktivitas pendapatan

Pada tahun 2005 tidak ada penambahan modal yang merupakan kas perusahaan.

C. Analisa laporan arus kas

Dalam melakukan analisis laporan arus kas, akan membuat komposisi dana berdasarkan laporan arus kas CV. Ujang Jaya. Dalam komposisi dana ini penulis akan membuat perbandingan antara jumlah setiap penggunaan dengan jumlah total penggunaan kas pada tahun bersangkutan. Jumlah total sumber kas pada tahun 2006 adalah sebesar Rp.26.284.212,00. (sumber kas dari aktivitas operasi, investasi dan pendanaan). Jumlah total sumber kas pada tahun 2005 adalah Rp.11.748.219.858,00. (sumber kas dari aktivitas operasi, investasi dan pendanaan) dan penggunaan kas sebesar Rp.9121.282.746,00. (kas yang digunakan untuk aktivitas operasi, investasi dan pendanaan).

Berikut ini dibuat komposisi kas (sumber dan penggunaan kas) pada tahun 2005 dan 2006 dari masing-maasing aktivitas.

1. Aktivitas operasi a. Aktivitas opersai 2005

Jumlah masing-masing sumber kas yang berasal dari aktivitas operasi adalah:

• Laba bersih Rp.1.669.628.687,00.

• Penyusutan aktiva tetap Rp.180.616.308,00.

• Kenaikan piutang usaha Rp.99.222.978,00.

• Bertambahnya hutang pajak Rp.991.839.109,00.

• Penurunan pos antisipasi dan transit pasif Rp.97.614.023,00.

• Penurunan rekening hubungan intern Rp.8.622.076.451,00.

• Bertambahnya kewajiban administratif Rp.2.589.155,00.

• Bertambahnya hutang astek Rp.1.021.794,00.

Persentase masing-masing kas terhadap total sumber adalah sebagai berikut : * Laba bersih

Hal ini dikarenakan perusahaan mengalami peningkatan penjualan pada tahun 2006.

* Penyusutan aktiva tetap

= 100% 1,53%

* Penurunan pos antisipasi transit aktif

= 100% 0,004%

* Penurunan pos antisipasi transit pasif

* Penurunan rekening hubungan intern

* Bertambahnya kewajiban adminstratif

= 100% 0,02%

Jumlah masing-masing kas operasi adalah ;

• Kenaikan pos dalam perjanjian Rp. 2.208.841.011,00

• Kenaikan persediaan Rp. 909.409.974,00

• Penurunan hutang dagang Rp. 4.232.287.850,00

• Penurunan hutang jangka pendek lainnya Rp. 9.863.854,00

• Penurunan uang muka pajak Rp. 989.020.088,00

• Bertambahnya uang muka operasi Rp. 847.709.800,00

* Kenaikan pos dalam perjalanan

* Kenaikan persediaan

= 100% 9,97%

* Penurunan hutang dagang

= 100% 0,10%

* Bertambahnya uang muka operasi

= 100% 6,00%

* Bertambahnya uang muka pajak

= 100% 10,84%

Jumlah masing-masing sumber kas yang berasal dari aktivitas operasi :

• Laba bersih Rp. 2.700.621.061,00

• Penyusutan aktiva lain-lain Rp. 785.438.413.,00

• Penurunan rekening hubungan intern Rp. 12.642.209.708,00

• Kenaikan hutang jangka pendek lainnya Rp. 4.578.025,00

• Penurunan uang muka operasi Rp. 488.741.910,00

Persentase masing-masing sumber kas yang berasal dari aktivitas operasi

* Penyusutan aktiva lain-lain

= 100% 4,08%

* Berkurangnya hubungan intern

= 100% 65,79%

* Bertambahnya hutang jangka pendek lainnya

= 100% 0,02%

* Berkurangnya uang muka operasi

= 100% 2,54%

* Bertambahnya hutang pajak

= 100% 13,495%

Jumlah masing-masing pengunaan kas untuk aktivitas operasi :

• Penyusutan aktiva tetap Rp. 245.657.616,00

• Bertambahnya pos antisipasi dan transit aktif Rp. 2.854.777,00

• Berkurangnya kewajiban adminstratif Rp. 2.589.155,00

• Berkurangnya hutang astek Rp. 1.021.794,00

• Bertambahnya pos antisipasi dan transit pasif Rp. 150.597.653,00

• Bertambahnya piutang Rp. 798.167.820,00

• Bertambahnya persediaan Rp. 2.622.189.525,00

• Bertambahnya hutang dagang Rp. 895.054.516.,00

• Bertambahnya uang muka pajak Rp. 3.074.222.589,00

Persentase masing-masing penggunaan kas terhadap total penggunaan kas adalah sebagai berikut :

* Penggunaan aktiva tetap

= 100% 2,31%

* Bertambahnya pos antisipasi dan transit aktif

= 100% 0,02%

* Bertambahnya pos dalam perjanjian

= 100% 50,43%

* Berkurangnya kewajiban adminstratif

* Berkurangnya hutang astek

* Bertambahnya pos antisipasi dan transit pasif

= 100% 1,29%

* Bertambahnya piutang

= 100% 6,77%

* Bertambahnya persediaan

= 100% 2,31%

* Berkurangnya hutang dagang

= 100% 7,68%

* Bertambahnya uang muka

= 100% 2,31%

Untuk tahun 2006 sumber kas terbesar dari aktivitas operasi berasal dari rekening hubungan intern yaitu sebesar 65,79%. Sedangkan penggunaan kas terbesar dalam aktivitas operasi adalah pos perjanjian sebesar 50,43%.

2. Aktivitas Investasi

Jumlah sumber kas untuk aktivitas investasi pada tahun 2005 adalah penurunan aktiva tetap dalam pembayaran sebesar Rp. 2.589.155,00 dan persentase terhadap sumber kas adalah sebesar 0,02%. Jumlah penggunaan kas untuk aktivitas investasi pada tahun 2005 adalah penambahan aktiva tetap sebesar Rp.46.788.120,00 dengan persentase terhadap penggunaan kas sebesar 0,39%. Pertanbahan aktiva tidak terwujud sebesar Rp. 9.000.000,00 dengan persentase terhadap penggunaan kas adalah sebesar 0,07% dan penambahan aktiva lain-lain sebesar Rp. 78.362.049,00 dengan persentase terhadap penggunaan kas adalah 0,66%. Jumlah sumber kas untuk aktivitas investasi pada tahun 2006 adalah dari penambahan aktiva tetap sebesar Rp. 269.762.125,00 dengan persentase terhadap total sumber kas adalah sebesar 2,28%. Jumlah penggunaan kas untuk aktivitas investasi pada tahun 2006 adalah penambahan aktiva tidak berwujud sebesar Rp. 21.625.000,00 dengan persentase terhadap total penggunaan kas adalah sebesar 0,18% dan pertambahan aktiva lain-lain sebesar Rp. 1.020.457.931,00 dengan persentase terhadap total penggunaan kas adalah sebesar 8,05%.

3. Aktivitas Pendanaan

sebesar 73,16% dari total sumber kas. Penggunaan kas terbesar juga dari aktivitas operasi yaitu kenaikan pos dalam perjanjian sebesar 25,20% dari penggunaan kas. Pada tahun 2006 sumber kas terbesar dari aktivitas operasi yaitu dari rekening hubungan intern sebesar 65,79% dari total sumber kas. Sedangkan penggunaan kas terbesar adalah dari aktivitas operasi yaitu kenaikan pos dalam perjanjian sebesar 50,43% dari total penggunaan kas.

Dari perhitungan secara menyeluruh dari laporan arus kas tersebut dapat diambil suatu kesimpulan bahwa kas terbesar berasal dari aktivitas operasional. Berdasarkan pendapat HG. Guthman ( Riyanto, 1995 ) yang menyatakan bahwa kas yang ada dalam perusahaan dalam keadaan “ Well Finance ’’ hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancarnya, maka pada neraca konsolidasi dapat dilihat berapa jumlah kas yang tersedia selama dua tahun terakhir.

Dalam perhitungan secara keseluruhan dari laporan arus kas dapat disimpulkan bahwa aktivitas perusahaan pada tahun 2006 lebih baik dari pada aktivitas operasi pada tahun 2005. Hal ini dapat dibuktikan bahwa keseluruhan sumber kas perusahaan pada tahun 2006 berasal dari aktivitas operasi yaitu dari rekening hubungan intern yang merupakan sumber utama kas perusahaan. Dapat juga dilihat dari alas an lain yaitu :

Pada tahun 2005 jumlah kas :

Pada tahun 2006 jumlah kas :

= 100% 21,02% 00

, 904 . 849 . 861 . 7

00 , 648 . 285 . 635 . 1 .

= x

Rp Rp

Jumlah kas rata-rata = 17,05% + 21,02% = 39,07%

Jika ditinjau dari perhitungan tersebut dapat disimpulkan bahwa pada tahun 2005 dan 2006 jumlah kas yang ada terlalu besar dari jumlah kas minimum yaitu sebesar 5% dan smpai 10% dari total aktiva lancar sehingga terjadi kas menganggur. Diantara kas yang menganggur yang paling banyak menyumbang adalah laba bersih, rekening hubungan intern dan hutng pajak. Kas rata-rata dari dua tahun terakhir berdasarkan laporan keuangan perusahaan dalam dua tahun terakhir adalah perusahaan kurang efisien dalam menggunakan kasnya sehingga kas menganggur, sedangkan pengeluaran kas paling besar pada akhir tahun diantaranya pembayaran hutang dagang, hutang pajak dan hutang astek yaitu antara 5% sampai 10%.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis dan evaluasi tersebut maka penulis mengemukakan beberapa kesimpulan sebagai berikut :

1. Sumber kas terbesar pada tahun 2005 diperoleh dari rekening hubungan intern perusahaan yaitu sebesar Rp. 8.627.076.451,00 sedangkan tahun 2006 sebesar Rp. 12.645.919.708,00 menyusul laba bersih tahun 2005 Rp. 1.669.628.687,00 sedangkan tahun 2006 sebesar Rp. 2.700.621.061,00 dan pertambahan hutang pajak pada tahun 2005 sebesar Rp. 991.839.850,00 sedangkan tahun 2006 Rp. 2.592.981.375,00.

2. Pengunaan kas terbesar thun 2005 digunakan untuk melunasi hutang dagang sebesar Rp. 4.232.287.850,00 sedangkan penggunaan kas terbesar pada tahun 2006 digunakan untuk pos dalam perjalanan sebesar Rp. 5.847.504.612,00 hal ini memperlihatkan bahwa terjadi penurunan penggunaan kas yang dilakukan oleh perusahaan.

4. Dilihat dari analisa dan evaluasi, penulis menarik kesimpulan bahwa CV>Ujang Jaya belum sepenuhnya menerapkan prinsip-prinsip akutansi dan standar akuntansi keuangan yang benar dalam pengelolaan penerimaan dan pengeluaran arus kas. Hal tersebut dapat terlihat dalam persediaan kas yang lebih besar dari kebutuhan sehingga terdapat banyak dana yang mengangggur karena tidak digunakan secara efektif.

B. Saran

Dari kesimpulan diatas, penulis mencoba memberikan beberapa saran kepada CV. Ujang Jaya dalam mengambil kebijaksanaan pada periode mendatang.

1. Membuat sistem aliran arus kas yang efektif yaitu pengelolaan penerimaan dan pengeluaran kas yang sesuai dengan prinsip-prinsip akuntansi dan standar akuntansi keuangan yang benar agar tidak terjadi kesalahaan dalam pengelola keuangan dalam perusahaan.

2. Karena arus kas yang menganggur terlalu besar, maka dalam penggunaan kas harus lebih diperhatikan agar tidak terjadi lagi kas yang menganggur dalam perusahaan. Perusahaan harus lebih efisien dalam menggunakan kasnya, seperti melakukan kegiatan investasi dalam bentuk aktiva tetap maupun dalam bentuk surat berharga seperti saham.

anggaran operasi dan rencana strategi jangka panjang agar dapat diperoleh perhitungan yang signifikan.

DAFTAR PUSTAKA

Arif, Abu Bakar, Wibowo, 2005. Pengantar Akuntansi II, revisi, PT. Grasindo,Jakarta.

Ikatan Akuntan Indonesia, 1994. Standar Akuntansi Keuangan, Salemba Empat, PSAK No.2, Jakarta.

Koewn, Arthur J, David F, Scott, Jr, John D.Martin, dan J. William Petty, 2001.

Dasar-Dasar Manajemen Keuangan, Buku Satu Terjemahan Chaerul, D. Djakman, Salemba Empat, Jakarta.

Sundjaja, 2001. Manajemen Keuangan. Edisi Ketiga, Cetakan Kedua, BPFE, Yogyakarta.

Syahyunan, 2004. Manajemen Keuangan I, Cetakan Pertama, USU Press, Mesan.

Syamsuardin, 2002. Manajemen Keuangan Perusahaan, Edisi Pertama, PT. Raja Grafindo Persada, Jakarta.

Teguh, Muhammad, 2000. Metode Penelitian dan Aplikasi Ekonomi, Penerbit, PT. Raja Grafindo Persada, Jakarta.

Van, Horne, James C. dan John M. Wachowics, Jr. 2004. Prinsip-Prinsip Manajemen Keuangan, Edisi Kesembilan/Edisi Indonesia (Terjemahan Heru Sutojo), Salemba Empat, Jakarta.