1

BAB I

PENDAHULUAN

A. Latar Belakang

Belanja dilingkungan akuntansi pemerintahan di Indonesia diartikan sebagai semua pengeluaran dari Rekening Kas Umum Negara atau Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah(Peraturan Pemerintah No.24 tahun 2015).

Dalam konteks pengelolaan keuangan daerah,pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang,terutama pembiayaan untuk pemeliharaan asset tetap yang dihasilkan dari belanja modal tersebut.Kebijakan belanja modal harus memperhatikan kemanfaatan(usefulness) dan kemampuan keuangan pemerintah daerah(budget capability) dalam pengelolahan asset tersebut dalam jangka panjang.

tetapi juga sekaligus menambah asset daerah,maka sangat perlu untuk memperhatikan sistem akuntansi belanja modal pada pemerintah daerah tersebut.

Sistem Akuntansi Pemerintah Daerah menggunakan prosedur yang manual maupun yang terkomputerisasi,mulai dari pengumpulan data,pencatatan yang terkomputerisasi,mulai dari pengumpulan data,pencatatan,pengikhtisaran serta pelaporan posisi keuangan dan operasi keuangan pemerintah daerah.

Badan Perencanaan dan Pembangunan Daerah Provinsi Sumatera Utara adalah sebagai instansi atau lembaga pemerintah yang bertujuan untuk mengkordinir pembangunan didaerah Sumatera Utara yang tentunya memiliki anggaran untuk belanja modal dalam mendorong pelaksanaan program yang sudah dibuat.Maka melalui tugas akhir ini penulis membahas mengenai sistem akuntansi yang berfokus pada belanja modal.Adapun judul dari tugas akhir ini adalah “Sistem Akuntansi Belanja Modal Pada Badan Perencanaan dan Pembangunan Daerah(BAPPEDA) Provinsi Sumatera Utara”.

B. Rumusan Masalah

Rumusan masalah dalam penulisanTugas Akhir ini adalah sebagai berikut: 1. Apakah Sistem Akuntansi Belanja Modal pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara telah memiliki prosedur yang baku atas aktivitas yang berkaitan dengan perolehan informasi mengenai belanja atau biaya mulai dari pengakuan sampai dengan pencatatannya.

2. Apakah Sistem Akuntansi Belanja Modal pada Badan Perencanaan

C. Tujuan dan Manfaat penelitian

Penelitian yang telah dilakukan oleh penulis mempunyai maksud dan tujuan.Adapun maksud dan tujuan penelitian tersebut adalah sebagai berikut:

1. Tujuan penelitian

Dalam melaksanakan penelitian ini,penulis akan menyajikan tujuan diantaranya:

a. Untuk mengetahui apakah sistem akuntansi belanja modal pada BAPPEDA Provinsi Sumatera Utara telah memenuhi syarat sistem akuntansi yang baik.

b. Untuk mengetahui dokumen-dokumen apa saja yang terkait dengan pelaksanaan sistem akuntansi belanja modal.

c. Untuk mengetahui jumlah aset tetap yang dihasilkan dari belanja modal tersebut dalam periode tertentu.

d. Untuk memenuhi salah satu syarat dalam meyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Manfaat penelitian

Penelitian ini tidak hanya bermanfaat bagi penulis tapi juga bermanfaat bagi perusahaan atau instansi dan peneliti lainnya.

a. Bagi penulis

Untuk Menambah pengetahuan penulis bagaimana gambaran sistem akuntansi belanja modal pada BAPPEDA Prov.Sumatera Utara.

Sebagai bahan masukan dalam kinerja BAPPEDA Prov,Sumatera Utara terhadap pengelolahan keuangan pada BAPPEDA Prov.Sumatera Utara. c. Bagi pihak lain

Sebagai bahan masukan bagi peneliti lain untuk mengadakan penelitian pada penulisan yang akan datang.

D. Rencana Penulisan

1. Jadwal survei atau observasi

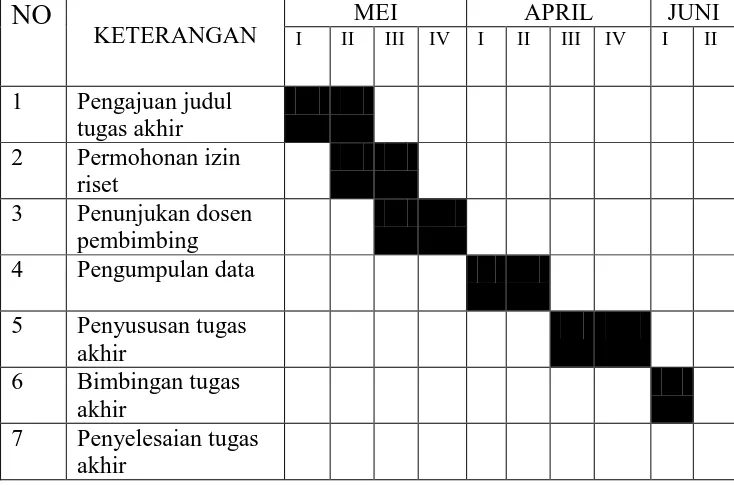

Penelitian ini dilaksanakan di Kantor Badan Perencanaan danPembangunan Daerah Provinsi Sumatera Utara yang beralamat di Jalan Diponegoro No.21 A Medan.

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir (2016)

NO

KETERANGAN

MEI APRIL JUNI

I II III IV I II III IV I II

1 Pengajuan judul tugas akhir 2 Permohonan izin

riset

3 Penunjukan dosen pembimbing 4 Pengumpulan data

5 Penyususan tugas akhir

6 Bimbingan tugas akhir

2. Rencana isi

Dalam penyusunan Tugas Akhir ini,rencana penulisan terdiri dari empat bab,dimana masing-masing bab dibagi atas sub-sub sesuai kebutuhannya.Secara garis besar pokok pembahasannya adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diuraikan latar belakang, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi

BAB II BADAN PERENCANAAN PEMBANGUNAN

DAERAH PROVINSI SUMATERA UTARA

Pada bab ini diuraikan Sejarah Ringkas, Struktur Organisasi, Job Description, Jaringan Kegiatan, Kinerja Kegiatan Terkini, dan Rencana Kegiatan.

BAB III SISTEM AKUNTANSI BELANJA MODALPADA

BADAN PERENCANAAN PEMBANGUNAN

DAERAH PROVINSI SUMATERA UTARA

BAB IV KESIMPULAN DAN SARAN